Foto cedidaA la izquierda, Barry Gill, director de Inversiones y a la derecha, Joe Azelby, director de Inmobiliario y Mercados Privados de UBS Asset Management.

UBS Asset Management ya tiene nuevos equipos de Inversión y Real Estate & Private Markets tras su unión con Credit Suisse. Así lo expone el presidente de la firma suiza, Suni Harford, en una carta a los clientes, tras el anuncio del cierre legal de la operación la semana pasada.

El directivo recoge en su carta que en la última semana «hemos actuado con rapidez, centrándonos en ofrecer claridad y certidumbre a nuestro personal y a nuestros clientes». Asimismo, reconoce que «nuestra máxima prioridad sigue siendo garantizar que no haya distracciones para nuestros profesionales de la inversión, los equipos de cara al cliente y el personal de operaciones, que siguen centrados en en ofrecer un servicio y unos resultados excepcionales en nuestras dos empresas heredadas».

Por el momento, UBS Asset Management y Credit Suisse Asset Management operarán como filiales separadas e independientes.

Teniendo esto en cuenta, Harford ofrece más detalles sobre la estructura organizativa y la dirección designada de nuestros equipos de inversiones e inmobiliario y mercados privados.

Barry Gill será el director de Inversiones (Head Investments) de UBS Asset Management, con nueve divisiones bajo su control.

1.- Active Equities, encabezada por Ian McIntosh. Angus Muirhead liderará el equipo de Thematic Equities y reportará a McIntosh.

2.- Credit Investments Group (CIG): John Popp continuará como director de esta franquicia.

3.- Fixed Income: Al frente estará Charlotte Baenninger. Andrew Jackson tomará nuevas responsabilidades, en concreto, de director de Head of Unconstrained Fixed Income. Reportará a Baenninger.

4.- Hedge Fund Solutions (HFS): liderada por Edoardo Rulli.

5.- Investment Solutions: Tendrá al frente a Ryan Primmer. Rene Kueffer continuará como director de Credit Suisse Asset Management Swiss Multi Asset Portfolio Management, y reportará a Primmer.

6.- UBS O’Connor (hedge fund de un solo gestor) estará en manos de Blake Hiltabrand.

7.- Portfolio Engineering & Trading (PE&T): Este área que incluye las principales capacidades de indexación e implantación de la firma, estará liderada por Ian Ashment. Además, Valerio Schmitz-Esser es nombrado director de Indexing para Suiza, Alemania, Francia e Italia, al tiempo que reportará a Ashment. Patrick Zimmermann, UBS AM Head of Swiss Indexing, reportará a Schmitz-Esser.

8.- Sostenibilidad: Estará al cargo de LucyThomas.

9.- Credit Suisse Asset Management’s Commodities business: Liderada por Chris Burton, que reportará a Bruce Amlicke.

Joe Azelby, será el director de Inmobiliario y Mercados Privados (Real Estate & Private Markets) de UBS Asset Management. Su equipo estará formado por cinco áreas. Al frente de Alimentación y Agricultura estará Darren Rabenou; al cargo de Infrastructura, Tommaso Albanese; mientras que en Multigestión, el liderazgo correrá a cargo de Eric Byrne. Sostenibilidad estará a cargo de Olivia Muir y como Investment Specialists estará Patrick O’Sullivan, aunque Carolina Bocchini se incorporará a esta división.

El subárea de Inmobiliario está a su vez dividida por zonas geográficas.

1.- DACH (Alemania, Austria y Suiza) tendrá como cabeza visible a Daniel Brüllmann. Silvio Preisig y Uli Braun reportarán a Brüllmann.

2.- EMEA ex DACH estará encabezada por Jonathan Hollick. Holger Herb, Marc-Oliver Tschabold y Anthony Leonard se incorporarán a este área.

3.- APAC tendrá al frente a John Mowat.

4.- EE.UU. estará liderada por Matt Johnson.

5.- Credit Suisse Asset Management Real Estate Brazil, encabezada por Augusto Martins, será parte de la división de Inmobiliaio y Mercados Privados y Martins continuará reportando a Mike Rongetti, CEO de Credit Suisse Asset Management, durante la integración de las entidades

El mercado de high yield estadounidense se ha contraído un 11% desde sus máximos de diciembre de 2021, proporcionando un viento de cola potencialmente poderoso para esta clase de activo. Para dar contexto, antes de la actual, la mayor contracción vista en este universo de inversión había ocurrido entre 2016 y 2019, cuando el mercado se hundió un 8%.

El mercado global de crédito ha experimentado un crecimiento significativo en la era posterior a la Gran Crisis Financiera, desde los bonos con grado de inversión hasta el high yield y los préstamos apalancados. Pero, dentro de los mercados con grado especulativo, el escaso volumen de nuevas emisiones en gran parte de 2022 y principios de 2023 ha provocado que algunos de estos mercados se reduzcan sustancialmente (en términos de valor nominal).

Fuente: BofA, Bloomberg, April 2023. Index = BofA US High Yield (HUC0).

En estos mercados, el volumen de vencimientos, calls, licitaciones, reinversión del cupón, flujos de fondos y estrellas emergentes (deuda high yield elevada a grado de inversión) que han dejado el índice ha pesado significativamente más que los volúmenes de nuevas emisiones y la entrada en el índice de ángeles caídos (deuda con grado de inversión rebajada a high yield). No hay mercado donde sea más aparente esta dinámica que en el del high yield estadounidense, como se muestra en el gráfico.

Una contracción tan significativa en el tamaño del mercado como esta suele actuar como frecuencia como un viento de cola técnico de gran apoyo para los diferenciales de crédito o precios, porque los inversores tienen un universo de activos más pequeño en el que invertir. En nuestra opinión, este es uno de los factores clave que han dado apoyo a los diferenciales de crédito del high yield en lo que va de año, reflejándose en parte en el hecho de que el mercado de crédito se ha portado destacadamente bien frente a la multitud de titulares negativos en torno a la llegada de una recesión.

Para los inversores, este fenómeno de contracción de las clases de activos puede ser una fuerza poderosa y de apoyo durante largos periodos de tiempo. Sin embargo, es necesario actuar con cautela y los inversores que deseen sacar partido de esta tendencia deben ser ágiles: la marea acabará cambiando y esta dinámica técnica puede deshacerse muy rápidamente.

Tribuna de Jeff Boswell, gestor y responsable del equipo de inversión en Crédito Alternativo de Ninety One Asset Management.

En los últimos años, la industria de los semiconductores ha experimentado un notable alejamiento de sus patrones cíclicos tradicionales, adoptando un comportamiento más secular que desafía los altibajos ligados estrechamente a los ciclos económicos. Esta transformación se puede atribuir a una variedad de factores, incluida la presencia cada vez mayor de la tecnología en nuestra vida diaria y la creciente demanda de semiconductores en diversos sectores.

A diferencia de su volatilidad pasada, el mercado de los semiconductores ahora muestra una resiliencia notable, impulsada por tendencias a largo plazo como la inteligencia artificial, la Internet de las cosas y la computación en la nube. Este cambio refleja la capacidad de la industria para adaptarse a la evolución de la dinámica del mercado, manteniendo una demanda constante y fomentando la innovación incluso en medio de fluctuaciones económicas.

A medida que continuamos subidos a la ola de los avances tecnológicos, los semiconductores y la inteligencia artificial (IA) se sitúan a la vanguardia de esta evolución. Juntos, impulsan el crecimiento de cada uno, impulsándonos a una era de revolución tecnológica sin precedentes. A medida que estos dos dominios profundizan su relación, anuncian una nueva oleada de innovación.

El futuro de la IA está anclado en la creación de nuevos chips semiconductores optimizados para IA, una dinámica que creemos que está lista para impulsar un crecimiento significativo en la próxima media década.

¿Cómo están los semiconductores detrás del éxito de ChatGPT?

El aprendizaje automático y su insaciable apetito por los datos dependen en gran medida de los semiconductores para el procesamiento y el almacenamiento. La creciente complejidad y demanda de las aplicaciones de IA significa que los semiconductores, en particular las unidades de procesamiento gráfico (GPU), son cada vez más importantes.

Con sus capacidades multitarea, las GPU son cruciales para administrar los datos masivos necesarios para el entrenamiento del modelo de IA, lo que garantiza que las aplicaciones como ChatGPT funcionen de manera eficiente.

A medida que las aplicaciones se vuelvan cada vez más complejas, aumentará la demanda de chips semiconductores avanzados. Esta creciente demanda representa una oportunidad importante y prometedora para las empresas de la industria de los semiconductores.

Por ejemplo, las unidades de procesamiento gráfico (GPU) son los potentes motores que impulsan empresas como OpenAI y sus aplicaciones, incluido ChatGPT, tienen una gran demanda. Con su capacidad para manejar múltiples tareas simultáneamente y, lo que es más importante, de manera competente, las GPU son la opción perfecta para el procesamiento intensivo que requiere el aprendizaje automático. Los semiconductores son la estructura de soporte fundamental que garantiza el buen funcionamiento de las aplicaciones de IA como ChatGPT.

Las ganancias del primer trimestre de 2023 de NVIDIA destacan la captura del mercado de IA y semiconductores

NVIDIA registró recientemente sólidas ganancias, con ingresos y ganancias por acción que superaron las predicciones de los analistas. El aumento de la demanda de las GPU de NVIDIA, utilizadas ampliamente en aplicaciones de IA, está impulsando el crecimiento de la empresa. A medida que aumenta la demanda de aplicaciones impulsadas por IA, también lo hará la demanda de semiconductores y creemos que NVIDIA está bien posicionada para beneficiarse de este crecimiento. Es un proveedor líder de GPU para aplicaciones de IA y está cosechando beneficios de las asociaciones con empresas de IA como OpenAI y Google AI.

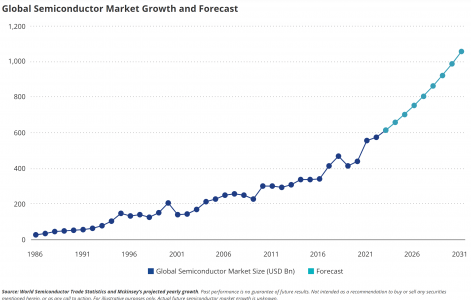

La necesidad de mayor poder de cómputo, inteligencia artificial y conectividad digital ha resultado en un crecimiento significativo del mercado de semiconductores. McKinsey estima que los ingresos por semiconductores podrían duplicarse de 550 millones de dólares en 2022 a más de 1 billón de dólares para 2030.

La IA no solo se beneficia de la potencia de los semiconductores; ha surgido como una importante fuerza impulsora en la evolución de la industria de los semiconductores. A través de su capacidad para redefinir diseños de chips, identificar defectos, optimizar procesos y predecir fallas de chips, la IA está mejorando la eficiencia y la rentabilidad dentro del sector.

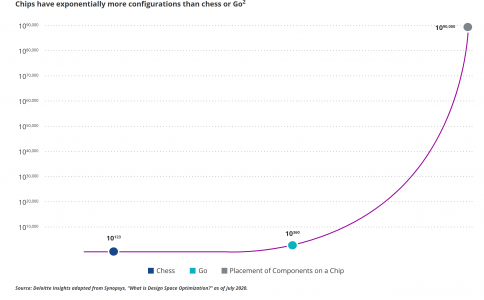

La IA ha demostrado previamente su capacidad superando a los humanos en juegos de mesa complejos como Chess and Go, pero ahora está entrando en un campo aún más intrincado: el diseño de chips. Con una cantidad astronómica de configuraciones potenciales, que superan con creces las de Chess o Go, la capacidad de optimizar e innovar en el diseño de chips podría ser una aplicación revolucionaria de la tecnología de IA.

A medida que se profundiza la relación entre la IA y los semiconductores, se allana el camino para una nueva oleada de innovación tecnológica. La próxima progresión de la IA depende en gran medida de la creación de nuevos chips semiconductores diseñados específicamente para aplicaciones de IA. Creemos que es probable que esta tendencia impulse un crecimiento significativo en los próximos cinco años.

Interludio de la industria de semiconductores: 4 categorías clave de participantes

La industria de los semiconductores se compone principalmente de cuatro categorías clave de participantes.

La categoría inicial comprende operadores de fundición, por ejemplo, Taiwan Semiconductor Manufacturing Company (TSMC). Son empresas que se dedican a la producción de chips semiconductores en base a las especificaciones que les dan otras empresas. Se pueden considerar como fábricas que elaboran chips para diferentes empresas.

La segunda categoría está llena de fabricantes de dispositivos integrados (IDM), con empresas como Intel que sirven como ejemplo. Los IDM son únicos porque manejan todo el ciclo de vida de un chip semiconductor dentro de sus propias instalaciones, desde el diseño inicial hasta la fase final de fabricación.

La siguiente categoría incluye empresas que solo diseñan chips, también conocidas como empresas sin fábrica. NVIDIA y Advanced Micro Devices (AMD) entran en esta categoría. Las empresas sin fábrica se concentran en diseñar y desarrollar chips semiconductores, pero subcontratan la fabricación a operadores de fundición, ya que no tienen sus propias capacidades de fabricación.

La última y cuarta categoría abarca a los fabricantes de equipos como ASML. Estas compañías son responsables de crear la maquinaria y los equipos necesarios para la fabricación de chips semiconductores. Proporcionan las herramientas cruciales necesarias tanto para los operadores de fundición como para los fabricantes de dispositivos integrados para construir los chips.

¿Cómo beneficiará la Ley CHIPS de Estados Unidos a los grandes productores de semiconductores?

Dado que los semiconductores son fundamentales para la economía, Estados Unidos tiene como objetivo volverse autosuficiente en la producción de semiconductores y reducir la dependencia de las cadenas de suministro extranjeras.

La pandemia de Covid-19 destacó las vulnerabilidades en la cadena de suministro, que a menudo incluye pasos en más de cinco países y múltiples envíos globales. Para aumentar la fabricación nacional de semiconductores, la Ley de ciencia y chips de EE. UU. canalizará 50.000 000 millones de dólares en inversiones en la industria durante cinco años, incluidos 11.000 millones para investigación y desarrollo de semiconductores avanzados, y 39.000 millones para acelerar e impulsar la producción nacional de chips.

Entre los principales beneficiarios de la Ley CHIPS de EE. UU. se encuentran los grandes productores de semiconductores estadounidenses. En lugar de tratar de elegir ganadores de acciones individuales en el sector, los inversores pueden obtener exposición a las 25 compañías de semiconductores más grandes y más líquidas que cotizan en Estados Unidos en el VanEck Semiconductor ETF (SMH).

Para concluir, creemos que los semiconductores son la forma de jugar con palas y picos en el panorama de la IA y presentan una forma convincente de capitalizar el creciente sector de la IA, especialmente cuando el acceso directo a empresas privadas de IA es limitado para muchos inversores.

El ETF de VanEck Semiconductor (SMH) ofrece una forma de invertir en toda la cadena de valor de la industria de los semiconductores, desde el diseño y la fabricación de chips hasta la maquinaria utilizada en el proceso de fabricación.

Dado que los semiconductores son los componentes esenciales que impulsan la innovación de la IA, creemos que están preparados para ganar valor en medio del posible impacto deflacionario de la eficiencia de la IA; también brindan una oportunidad única para subirse a la ola del impacto transformador de la IA.

Para recibir más información sobre inversiones temáticas, regístrese en nuestro centro de suscripciones.

En medio de la diversificación de inversiones para los family offices, siempre se presentan nuevas oportunidades determinadas por alguna coyuntura o tendencia ya sea regional o global. México tiene niveles de desempleo históricamente bajos y la creación de infraestructura se ha detonado, incluyendo nuevos clusters y cadenas de suministro, además se calcula que el país necesitará entre 11 y 13 millones de metros cuadrados industriales en los próximos 5 años para poder satisfacer el incremento comercial con Estados Unidos derivado del nearshoring, fenómeno que ya es un boom en el país.

De este tema, además de las buenas prácticas para la continuidad del patrimonio, el entorno fiscal, las inversiones sostenibles o de la digitalización de la instria financiera, se debatió durante la segunda jornada del Black Bull Family Office & Investor Summit 2023, en la Ciudad de México.

El nearshoring ES una oportunidad para el crecimiento de México, y al mismo tiempo para el fortalecimiento patrimonial de los family offices. El país tiene la mesa puesta para aprovechar el nearshoring cuyos beneficios se sentirán al menos en los próximos 10 años, de acuerdo con los panelistas.

Pero los gestores de los family offices tienen preocupaciones adicionales; junto con la rentabilidad y el fortalecimiento patrimonial siempre deben existir reglas que les permitan a las propias familias empresarias gobernarse a sí mismas y disminuir el riesgo de que su patrimonio desaparezca.

En el panel denominado “Buenas prácticas para la continuidad del patrimonio familiar”, se señalaron algunas de las reglas necesarias para mantener la cohesión y con ella el legado patrimonial de las familias a través de las generaciones.

“Profesionalizar a la familia, es decir volverla una ‘familia empresaria’; evitar o conciliar ante conflictos internos para llegar a la mejor solución; garantizar la continuidad sucesoria; definir reglas claras de gobierno dentro de la familia; formar un Consejo de Familia, que no es lo mismo que un Consejo de Administración; así como fijar como único objetivo prioritario el de incrementar el patrimonio familiar de generación en generación, son algunas de las buenas prácticas básicas para el blindaje del legado patrimonial”, señalaron a modo de conclusión en el panel especializado sobre el tema.

Oportunidades en materia de inversiones

En materia de inversiones, si bien el foro exploró las oportunidades en México para los family offices, destacaron igualmente las ofertas de inversión en otras latitudes del planeta considerando la relevancia que tiene el país a nivel regional y global.

Actualmente el mercado inmobiliario ofrece oportunidades en Europa, Estados Unidos e incluso en la misma región, realmente el sector inmobiliario vive un auge después de la pandemia.

“Lo que nosotros vemos es un tema de oportunidad de inversión en el mercado inmobiliario de Estados Unidos; los capitales también lo ven así ya que hay una tendencia de capitales latinoamericanos para invertir en ese mercado; lo que sucedió es que a partir del año 2008 el mercado inmobiliario en Estados Unidos construyó la mitad de lo que históricamente había construido, por lo que hay un tema de demanda contenida que impulsa el atractivo para invertir”, explicó Lisandro Videla, de Point One Holdings.

Junto con la rentabilidad y las inversiones, las empresas familiares enfrentan un reto mayúsculo en todos los países, es de hecho uno de los más relevantes, por lo tanto el panel donde se abordó fue considerado como uno de los finales para ratificar su relevancia: “el entorno fiscal para los Family Offices y su sostenibilidad financiera”.

Este panel incluyó desde un especialista fiscal como Gerardo Napolitano, socio del despacho Muñoz Manzo y Ocampo S.C., Rafael Tuachi, CEO de GIM Family Offices, José Pablo Casales, socio en EY México, y Julio Salazar, socio de Rocket Wealth Management.

“Una adecuada planificación en el debido cumplimiento fiscal, garantiza la transferencia efectiva a las futuras generaciones de las empresas familiares”, señaló Julio Salazar. Otros coincidieron en señalar que los principales retos para las empresas familiares son de hecho los temas fiscales, por lo que es indispensable siempre contar con los ejecutivos adecuados, que disminuyan al mínimo los sobresaltos en la materia y más bien que garanticen el pleno cumplimiento de las obligaciones fiscales.

El auge del sector fintech

Hace unos años las empresas más grandes de Latinoamérica tenían acceso a absolutamente todos los servicios financieros, mientras que las de talla mediana o pequeña no tenían prácticamente nada. Era una especie de “Todo y Nada”: Todo para 30 empresas y nada para las demás.

Joan Segura, de Play Business, explicó en el panel “Ingresos recurrentes, el auge de una clase de activos”, cómo se convirtió en la primera y por mucho tiempo única empresa que impulsó lo que en su momento fue una disrupción en el ecosistema financiero mexicano: la Ley Fintech.

“Llevamos casi 400 años sin mucha innovación en la forma en la que financiamos empresas, básicamente las empresas terminan recibiendo capital o deuda; sin embargo, la coyuntura mundial ha provocado que sucedan cuatro cosas grandiosas, cuando menos en México: por un lado una nueva ley con nuevas reglas del juego; el segundo factor es que el dinero es cada vez más digital, hay empresas que son 99% dinero digital; la otra cosa es la elevada adopción tecnológica hacia sistemas cada vez más digitales, incluso en procesos contables; finalmente el cuarto factor revolucionario es la digitalización obligada incluso de las fuentes externas (SAT, banca digital, buró de crédito, demandas, etc)”

Joan Segura señala que, cuando los cuatro grandes factores suceden en el mundo o en algún mercado, es posible redefinir un concepto esencial para las inversiones en todo tipo de empresas, el de inversiones pasivas; que se convierten en ingresos recurrentes.

“Cobras antes que proveedores y empleados, Revenue Based Financing (RBF), ingresos sobre ventas, a cambio de la inversión se recibe un porcentaje de las ventas a perpetuidad.

Con la redefinición de las inversiones pasivas, ya no es necesario seguir un índice, no hay carga operativa y se cobra antes que los proveedores, empleados y prestamistas. Todo esto es posible gracias a una nueva ley, a la digitalización del dinero y de las operaciones, además de la digitalización de las fuentes externas de la empresa.

El cierre del Family Office & Investors Summit 2023 incluyó los temas: “cómo construir una cartera sostenible y rentable”, y “El crecimiento de las startups y su experiencia en levantar capital”.

En el primer caso la diversificación vuelve a ser clave, considerando la serie de opciones que se abordaron a lo largo de las dos jornadas; en el segundo caso el levantamiento de capital es una de las grandes acciones de este tipo de empresas para consolidarse y dar el siguiente paso de su vida corporativa. Los Family Office tienen en las startups opciones de inversión rentable, innovadora y con potencial.

“Impulsar el negocio y llevarlo al siguiente nivel generalmente es el objetivo que está detrás de la decisión de las startups de levantar capital, un factor importante también para volverse socio de una compañía con potencial de crecimiento.

Black Bull Investor Club terminó el evento con la seguridad de que los family offices de México, un mercado estratégico, y de otras partes de la región, tienen mayores elementos para la gestión patrimonial eficiente de los recursos, lo que trascenderá generaciones enteras.

Como resultado de las elecciones llevadas adelante en el marco de la Asamblea de Accionistas de la Bolsa Electrónica de Valores S.A.(BEVSA), el contador Alejandro Vinetz será el presidente del organismo por el período 2023-2025.

“Asumo este nuevo compromiso con el entusiasmo renovado y el mismo interés de siempre por querer cumplir con los objetivos planteados desde el inicio de esta organización, buscando satisfacer las necesidades de todos nuestros clientes, mejorar permanentemente nuestro sistema de gestión integrado y contribuir con el desarrollo de nuestro personal”, manifestó el nuevo presidente, quien asumió el cargo desempeñado hasta ahora por Agustín Tafernaberry.

Vinetz es contador público, egresado de la Universidad de Buenos Aires. Ingresó a BBVA Uruguay en 2001 donde fue director de Riesgos y desde 2013 se desempeña como director financiero en la misma institución. Paralelamente, desde 2019 integró el Consejo Directivo de BEVSA, que ahora preside.

Con anterioridad fue auditor senior en PwC, jefe de Contabilidad del Bank of New York, gerente de administración del Banco Exterior Argentina y secretario adjunto de la Comisión de Normas Bancarias de la Asociación de Bancos de la República Argentina y secretario suplente de la misma entidad.

En esta nueva etapa encabezará el directorio, que estará integrado por Daniella Lanza (BROU) en la primera vicepresidencia y María Jose Villar (Citibank) en la segunda vicepresidencia, junto a Agustin Tafernaberry, Gonzalo Bava, José Luis Puig y Marcelo Oten.

Para Eduardo Barbieri, gerente general de BEVSA, el cambio del equipo de conducción “traerá nuevas oportunidades para enfrentar los desafíos que plantea la coyuntura actual en lo que respecta al desarrollo del mercado de valores y a la concreción de proyectos que significarán un impulso para el país”.

A su vez, destacó que el nuevo período de gestión se suma a otros cambios que ha tenido BEVSA recientemente, en referencia a la mudanza de sus oficinas al complejo empresarial World Trade Center Montevideo, con el propósito de evolucionar hacia un nuevo concepto de trabajo.

Desde su creación hace 30 años y el comienzo de sus operaciones, que tuvo lugar el 5 de setiembre de 1994, BEVSA ha trabajado para ofrecer al sistema financiero nacional un ámbito de transacción y liquidación de activos. Para eso brinda la oportunidad de efectuar transacciones tanto en el mercado de cambios como en el de dinero y de valores.

Utiliza el sistema de negociación electrónica SIOPEL, desarrollado en conjunto por BEVSA S.A. y el Mercado Abierto Electrónico (MAE) de Argentina, que se aplica en los principales ámbitos bursátiles de dicho país, Brasil, Colombia, Costa Rica y República Dominicana.

La organización tiene como socios y operadores a los bancos públicos y privados de plaza, mientras que las Administradoras de Fondos Previsionales (AFAP), algunas cajas paraestatales de jubilaciones y pensiones, el Banco de Seguros del Estado y el Banco Central del Uruguay (BCU) son operadores especiales.

SURA Uruguay presentó su primer Reporte de Sostenibilidad, en una obra de teatro binaural que sorprendió a los invitados al evento de lanzamiento, realizado en Magnolio Sala en Montevideo.

El primer Reporte de Sostenibilidad constituye un hito en la historia de SURA Asset Management Uruguay y fue redactado con el fin de presentar los temas de interés a todos los actores vinculados a la empresa, desde los colaboradores hasta los líderes de opinión, autoridades, clientes, periodistas y el resto de sus grupos de interés.

El argumento de la original propuesta se basó en la necesidad de dar a conocer un reporte con características únicas, ya que se trata de mucho más que una puesta a punto de lo actuado hasta el momento, incluyendo en su contenido las metas, indicadores y planes concretos de la empresa.

El documento abarca aspectos clave para la compañía, como gobernanza corporativa, gestión responsable de inversiones, inclusión financiera, diversidad y equidad de género, mitigación del impacto ambiental e involucramiento con la comunidad.

Su elaboración insumió un gran compromiso en horas de trabajo, en las que todas las áreas que integran la compañía pusieron su dedicación para reflejar los principios y valores de la empresa en el documento, que fue elaborado con asesoría de expertos en sostenibilidad.

“Estamos felices por el reporte que estamos presentando. Somos una compañía que pudo compilar, ordenar y divulgar información relevante y hoy es más fuerte que antes porque se conoce más”, señaló Sebastián Peaguda, gerente general de AFAP SURA.

Agregó que el informe es “un trabajo en construcción continua”, ya que se seguirá “tratando de detectar qué cosas hacemos bien y en qué cosas nos falta evolucionar. Se trata de un lugar para divulgar información relevante por parte de todos”.

Para acceder al contenido del primer Reporte de Sostenibilidad de SURA Asset Management Uruguay, visite el siguientelink.

SURA Asset Management es una Compañía experta en ahorro y retiro, inversiones y gestión de activos con presencia en Chile, México, Colombia, Perú, El Salvador, Uruguay, Estados Unidos, Luxemburgo y Argentina. Es filial de Grupo SURA, con otros accionistas de participación minoritaria. A septiembre de 2022, SURA Asset Management cuenta con 142 billones de dólares en activos bajo administración pertenecientes a cerca de 22, 6 millones de clientes en la región*.

* Clientes y AUM incluyen a AFP Protección en Colombia y AFP Crecer en El Salvador.

Lionel Messi jugará finalmente en el Inter Miami de la MLS. Se cayó definitivamente la posibilidad del regreso del campeón del mundo al FC Barcelona y también la opción de jugar en Arabia Saudita. Leo pasará a ser jugador del equipo de David Beckham y por ende residente fiscal en los Estados Unidos. Por lo tanto, ¡hay mucho para planificar!

Y ustedes dirán: ¿por qué me puede interesar la planificación patrimonial del mejor jugador del mundo? Porque Messi y el Inter de Miami son la excusa: todos pueden (necesitar) estructurar sus bienes; todos pueden (necesitar) mudarse de país.

Por eso, no tomen este texto como una crítica o discusión sobre lo que Messi haya hecho o pueda llegar a hacer. Es, antes que nada, un juego. ¿Jugamos a ver qué podría pasar con Leo?

El acuerdo que firmó Messi con el Inter de Miami, cuyos aspectos más salientes han ido trascendiendo poco a poco, ha sido el mejor que ha subscripto en su dilatada y exitosísima carrera profesional. Se trata de una combinación entre el que firmó en su momento Michael Jordan con Nike (gracias al cual hoy es el ex deportista con el mayor patrimonio del mundo) y el que firmó Beckham con Los Ángeles Galaxy, y seguramente lo confirme como uno de los atletas con mayor patrimonio mientras viva.

A través de este contrato, Leo se asegura mantener su relevancia y alcanza además una buena diversificación, dos de los mayores retos que tienen artistas y deportistas de élite a la hora de retirarse.

Sin embargo, tener un buen contrato, o muchos buenos contratos dentro de un gran acuerdo, no hace al éxito. Porque Estados Unidos tiene un sistema que hay que conocer y entender, y al cual hay que prestarle atención.

El tema impositivo

El sistema tributario de Estados Unidos descansa sobre tres impuestos principales:

Impuesto a la renta (income tax): a nivel federal (que es el único relevante para Messi ya que en Florida no existe el impuesto a la renta estatal para personas físicas), oscila entre el 10% y el 37% de los ingresos. Se trata de un impuesto de carácter mundial, por lo que todo pagador de impuestos estadounidense lo paga tanto por los ingresos obtenidos dentro de Estados Unidos como fuera del país. Lo máximo que se puede hacer aquí es tratar de diferir estos pagos en el tiempo, que no es poco dadas las cifras de las que estamos hablando.

Impuesto a las ganancias de capital (capital gains): en este caso, las alícuotas oscilan entre el 15% y el 20% (más 3.8% de impuesto adicional a los ingresos de inversiones) de las ganancias obtenidas. También se trata de un impuesto que se calcula a nivel global y que Messi va a pagar por las rentas pasivas que obtenga de sus inversiones financieras (otras rentas pasivas, como intereses, alquileres y dividendos de empresas extranjeras van por la tarifa ordinaria correspondiente al income tax, no en esta de capital gains). También se puede aplicar a la venta de alguno de sus múltiples negocios.

3. Impuesto a la herencia (estate tax): superado el “mínimo no imponible” de US$12.92 millones para individuos y US$25.84 millones para las parejas casadas, la tasa máxima de este impuesto federal sobre la herencia, que también aplica a las donaciones, es del 40% sobre el valor de una herencia que supere esa cantidad. Los mayores ahorros que puede lograr Leo en la estructuración patrimonial doméstica que decida realizar tienen que ver con este impuesto.

Dado que probablemente va a ingresar al país con una Visa de no inmigrante (O1) y no va a pasar más de 183 días en el país en 2023, habría tiempo hasta fines de este año para avanzar por ese lado. La solución, seguramente pase por establecer un non-grantor trust doméstico y combinarlo con un producto de seguros. Si bien Leo nunca buscó aprovechar regímenes impositivos preferenciales durante su carrera deportiva, entendemos que es hora de analizar bien a fondo las oportunidades que brinda el sistema norteamericano. En caso de no querer establecer un trust, que sería la opción más inteligente por muchas razones, la familia debería al menos contemplar contratar seguros de vida que cubran el monto del impuesto a la herencia a pagar.

Resueltas las cuestiones impositivas, quedan varios temas más para resolver. Y, nuevamente, no me estoy refiriendo solo a Messi sino a toda persona que decida venir a vivir a Estados Unidos. Me refiero, en concreto, y yendo de lo más simple a lo más complejo, a las siguientes:

Sujetar la propiedad en la cual van a vivir al régimen de protección conocido como homestead exemption o exención de vivienda familiar.

Contratar un umbrella insurance que cubra cualquier evento de responsabilidad civil.

Analizar cada sociedad de inversión que ha establecido para determinar si conviene, o no, re-domiciliar cada sociedad operativa o de inversión a Estados Unidos o a alguna otra jurisdicción, o hacer elecciones que eviten la doble o triple tributación.

Distribuir las utilidades retenidas en las distintas corporaciones en las que participa como accionista antes de fin de año.

Establecer un living revocable trust en el cual él actúe como trustee y que se coloque “por encima” de todos los activos que integran su patrimonio (con excepción de la propiedad que haya sujetado al régimen homestead).

Reemplazar cualquier testamento que pudiera tener (recordemos que los testamentos se rigen por la ley del domicilio del testador) por un pour over will, que determine que cualquier activo que no esté en el trust revocable que mencionamos el punto anterior pase al mismo al momento del fallecimiento.

Actualizar toda la documentación relacionada con la designación de tutores para los chicos, de guardianes para los casos de incapacidad y/o que se refieran al acceso a información y toma de decisión en cuestiones médicas por documentos que sean válidos en el Estado de Florida.

Este es, a grandes rasgos, el escenario en materia de planificación patrimonial al que se enfrenta el número uno. Y podría pasarle al número dos, al número cien o al número un millón, porque la información sirve para cualquiera.

Como digo siempre, lo ideal es que cada paso sea acompañado de un asesoramiento profesional. Mientras tanto, la buena noticia es que seguiremos disfrutando de ver a Messi jugar al fútbol. En mi caso –y eso me pone muy contento–, muy cerca de casa.

Según la última Encuesta de Percepción Pública sobre Ciencia, Tecnología e Innovación y Emprendimientos (CTIE), realizada por la Agencia Nacional de Investigación e Innovación (ANII) en octubre de 2021, más de la mitad de la población (53%) considera que Uruguay se destaca en ciencia y tecnología, cuatro puntos porcentuales más que en la edición anterior de este estudio, del año 2014.

Los temas que despiertan mayor interés para la sociedad uruguaya son: la alimentación y el consumo (32%), seguido de la Medicina y la Salud (29%) y en tercer lugar el Deporte (27%). Ciencia y Tecnología es la categoría que más aumentó, pasando de 7% en 2014 a 17% en 2021.

Asimismo, por primera vez se preguntó sobre el interés en temas de Innovación y Emprendimientos, alcanzando el 20% de interés de la población. En esa línea, siete de cada diez uruguayos (73,1%) cree que existen empresas innovadoras en el país y un tercio (33%)afirmó conocer al menos un emprendimiento.

Por otro lado, uno de los indicadores principales de la cultura científica es la asistencia a actividades científico-culturales.

Si bien se mantiene la tendencia de encuestas anteriores sobre las preferencias de consumo cultural de los uruguayos -que afirmaron que asisten en mayor medida al Zoológico, Jardín Botánico, Reservas Naturales y Planetarios (60%), Día del Patrimonio (46%), Feria del Libro (40%) y Bibliotecas (32%)-, se nota un aumento en los guarismos para las actividades vinculadas a las ciencias.

Un 25% de los uruguayos contestó que concurren a Museos de Ciencias (5 puntos porcentuales más que en 2014), 14% actividades de la Semana de la Ciencia y la Tecnología (6 puntos más), 13% a Ferias de Ciencias (6 puntos más), y 12% a talleres de robótica, opción que no formaba parte de las respuestas en la medición de 2014.

En particular en la edición 2021 se incorporaron nuevas preguntas en torno al consumo de contenido vinculado a CTIE. De acuerdo a los resultados, 7 de cada 10 uruguayos afirman que utilizan internet para buscar información científica (71,2%) y miran programas odocumentales por televisión sobre ciencia, tecnología o naturaleza (70,1%). Le siguen la lectura en diarios de las noticias (45,2%), la búsqueda de información en redes sociales (40,8%) y la escucha de secciones de radio referidos a la temática (30,3%). Las prácticasmenos usadas son la lectura de revistas (25,4%) y libros de divulgación científica (24%).

Ficha técnica: La encuesta fue realizada por la consultora Cifra en el período comprendido entre el 1° y el 21 de octubre de 2021. La muestra del estudio fue de 1.108 personas y la medición se realizó a través de encuestas telefónicas. El margen de error de la encuesta de 1108 casos es de +/-2,95 puntos porcentuales para un 95% de confianza.

Según el informe global «In an Uncertain World, Latam M&A is on the Rise» de KPMG, los inversores globales se sienten optimistas sobre las operaciones en América Latina, con un 51% que espera realizar cuatro o más operaciones en los próximos dos años. Y no es sólo el número de operaciones lo que se espera que aumente: el 48% de los encuestados también espera que crezca el valor de las operaciones.

«Las oportunidades de fusiones y adquisiciones en América Latina son abundantes, y la ejecución exitosa de estas transacciones depende en gran medida de tener un profundo conocimiento de las culturas, costumbres y regulaciones locales que, de lo contrario, pueden tomar a los inversionistas por sorpresa», dice JP Trouillot, socio de KPMG Estados Unidos, líder de Deal Advisory & Strategy para América Latina. «La falta de este conocimiento puede presentar ciertamente algunos riesgos. Pero con la diligencia debida y una buena gobernanza, las recompensas pueden ser significativas».

La encuesta se hizo entre marzo y abril de 2023 a 400 directivos de empresas de 14 países que han participado en inversiones en fusiones y adquisiciones por valor de más de 50 millones de dólares en los últimos cinco años o que hayan asesorado sobre este tipo de inversiones. Entre los encuestados había inversores de capital privado, de capital riesgo, ejecutivos de empresas y asesores de fusiones y adquisiciones.

Aunque cuatro de cada cinco encuestados afirman que su operación de fusión y adquisición más reciente en América Latina fue un éxito, el proceso no siempre es fácil. Los consultados calificaron el buen gobierno corporativo (63%) y la información financiera de alta calidad (62%) como factores cruciales para el éxito de una operación, pero la falta de fiabilidad de la información dificulta la determinación de estos factores. Los principales sectores de interés son tecnología, servicios financieros, energía, agricultura y manufacturero.

«Un modelo de gobierno corporativo orientado a los accionistas es lo que da forma a la cultura empresarial de América Latina. Aunque las empresas están divulgando más información en los principales mercados de la región, el nivel de comparabilidad y la calidad de los datos siguen siendo inciertos, y hay una ausencia de normas internacionales de información. Por lo tanto, los procesos de gobernanza eficaces, como tener un comité de auditoría y mantener miembros independientes en este comité, promueven la confianza entre los accionistas y otras partes interesadas”, agregaTrouillot.

Otras conclusiones clave de la encuesta:

• El 45% de los encuestados cree que las oportunidades de fusiones y adquisiciones en la región nunca han sido mejores. Pero no están ciegos ante los riesgos: el 35% afirma que nunca ha sido tan arriesgado.

• Las razones más comunes de los encuestados para realizar operaciones de M&A en Latam son: 1) la oportunidad de entrar en nuevos mercados, 2) las oportunidades de crecimiento en sectores específicos, 3) las oportunidades derivadas del crecimiento económico general, 4) la oportunidad de diversificar la exposición al riesgo y 5) la calidad y el valor de la mano de obra.

El crecimiento y la diversificación impulsan las fusiones y adquisiciones

• En América Latina aumentan los acuerdos de todo tipo. La mayoría de los encuestados prevén un aumento de muchos tipos de operaciones, tanto dentro como fuera de la región, en los próximos dos años.

• Los inversores mundiales de fuera de la región son más optimistas sobre las perspectivas de las fusiones y adquisiciones en América Latina: mientras el 61% espera un aumento del número de acuerdos, solo el 43% de los inversores locales dijo lo mismo. Además, el 53% de los inversores extranjeros espera un aumento del valor de las operaciones, mientras que sólo el 40% de los inversores latinos comparte la misma opinión.

• El 80% califica con éxito su operación más reciente en la región.

México a la cabeza

.México arrebata a Brasil el primer puesto como país más atractivo para las fusiones y adquisiciones en América Latina, con la tecnología como sector más atractivo. El 79% de los encuestados lo califican a como un lugar atractivo para hacer negocios, frente al 69% de Brasil. Costa Rica ocupa el tercer lugar, con un 54%.

• En el octavo puesto quedó la Argentina ya que el 44% de las respuestas afirmó que es atractiva y muy atractiva para hacer esta clase de inversiones.

• El 36% de los encuestados afirma sentirse atraído por Latam debido al crecimiento en sectores específicos, una de las principales razones para invertir en Latam.

• Los encuestados esperan que el sector tecnológico sea el que registre una mayor actividad de fusiones y adquisiciones en los próximos dos años, seguido de los servicios financieros, la energía, la agricultura y la industria manufacturera.

Ignacio García de Presno, director de Deal Advisory and Strategy en México y Centroamérica de KPMG México, afirma que «el hecho de que México tome la delantera como la nación más atractiva para la actividad de fusiones y adquisiciones podría indicar un cambio en las preferencias de los inversionistas, ya que Brasil ha sido tradicionalmente el país más atractivo para las fusiones y adquisiciones debido a su tamaño, estabilidad, recursos naturales y ubicación estratégica.»

Argentina y el desafío de recuperar el terreno perdido

• Argentina ocupó el octavo lugar entre las preferencias de los encuestados con el 44% de las respuestas afirmando que el país es atractivo y muy atractivo para hacer esta clase de inversiones.

• Esto posiciona a la Argentina lejos de México y Brasil, quienes lideran el ranking, pero también por detrás de países como Costa Rica, Chile, Colombia, Perú y Uruguay.

«Las fusiones y adquisiciones en Argentina están principalmente impulsadas por procesos de reorganización corporativa que protegen el valor para los accionistas y situaciones especiales que aprovechan brechas de valor en forma oportunista», dice Andrea Oteiza, socia líder de Deal Advisory & Strategy de KPMG Argentina.

Ramiro Isaac, director de M&A y Debt Advisory de KPMG Argentina, afirma que «el desafío de Argentina es alcanzar una reconfiguración de los equilibrios macroeconómicos que posibiliten un ambiente de negocios más propicio para las inversiones, tanto orgánicas como inorgánicas. Existen en el país sectores con un alto potencial de crecimiento que podrían atraer mayor cantidad de inversores en la medida que los riesgos sistémicos sean mitigados.»

La cuarta edición del Informe de riqueza y estilo de vida globales, elaborado por Julius Baer, muestra que la tendencia general de los últimos 12 meses es el aumento de precios y el creciente costo de vida para todos los consumidores. El precio promedio del Índice de estilos de vida de Julius Baer ha aumentado en un 6% en dólares y en un 13% en moneda local. En líneas generales, esto se debe a las persistentes tasas altas de inflación y al hecho de que las materias primas, la energía, el combustible y la contratación de personal se han vuelto más costosos. Además, la demanda de los consumidores, reprimida durante la pandemia, se ha incrementado drásticamente.

La clasificación de las ciudades está basada en el Índice de estilo de vida de Julius Baer, que analiza el coste de una cesta de bienes y servicios representativa de lo que es “vivir bien” en 25 ciudades alrededor del mundo. Esto proporciona una panorámica general del coste relativo que tiene mantener un estilo de vida de alto poder adquisitivo en varios centros urbanos importantes.

Resultados regionales

Asia reafirma su dominio como centro de riqueza y estilo de vida, así como motor esencial de la economía global. En conjunto, seis ciudades de ese continente subieron en la clasificación y cuatro bajaron; siete localidades en Europa, el Oriente Medio y África (EMEA, por sus siglas en inglés) descendieron puestos en el ránking y solo una subió (Dubai). En América subieron cuatro ciudades y bajó una. Es el mayor movimiento registrado en los últimos tres años, pero que ha dejado con una de las clasificaciones más equilibradas de las mejores ciudades a nivel mundial en la historia del informe. No solo se trata del resurgimiento de América, sino también de que Europa y América se están disputando el segundo lugar, mientras que Asia, que tiene los tres primeros lugares, sigue a la cabeza.

Por primera vez, Singapur es la ciudad más alta en el ranking del Índice de estilo de vida, seguida por Shanghai, la ciudad líder del año pasado, y Hong Kong en el segundo y tercer lugar respectivamente. Taipei es la otra ciudad asiática que hay en el top ten, en el puesto número 8.

Por otra parte, por primera vez desde los inicios del estudio, EMEA es la región más asequible para vivir bien, ya que las ciudades europeas en particular caen en las clasificaciones. El segundo lugar de Londres del año pasado se convierte en cuarto en 2023 y, sin contar el firme puesto de Mónaco, que sigue en el sexto lugar, la capital británica es la única ciudad europea entre los 10 primeros lugares de la clasificación. Dubai ha subido velozmente al séptimo lugar, lo que contribuyó a relegar a Zúrich al puesto número 14, que ocupaba la ciudad emirato anteriormente.

Precisamente Barcelona, la única ciudad española incluida en el estudio, baja del puesto 16 al 19, es decir, es más asequible, ante el incremento del coste del estilo de vida en Jakarta, Mumbai y Miami, que el año anterior estaban por debajo de la capital catalana. Destaca en la ciudad condal el fuerte aumento de los precios en bienes accesorios, como los bolsos de mano femeninos (+21%); las cenas (+18%), el whisky (+29%) y el vino (+56%).

Sin embargo, donde la ciudad condal sobresale en el coste de vivir bien es en cursar un MBA, donde ocupa la posición número uno (el más caro), al mismo nivel que Londres, París, Dubai o Zurich, que también están clasificadas en el puesto número uno en el coste de un MBA. Joyería, tecnología, relojes, vino y hoteles son otras categorías donde Barcelona también figura entre las ciudades más caras del mundo, no así en propiedad residencial, donde el nivel de precios es merecedor de una nota de 19 para la localidad española en una escala que va del 1 (más caro) al 25 (menos caro).

En América, Nueva York sube del undécimo puesto al quinto y Miami escala 8 lugares hasta el décimo escalón. Mientras que la metrópolis brasilera São Paulo entra en el top diez por primera vez en el puesto número 9. Santiago de Chile, que fue agregada al Índice este año, se une en el lugar número 23. El regreso de los centros urbanos de América del Norte y del Sur resulta en el posicionamiento de América como la segunda región más cara en la que vivir bien.

Índice de estilo de vida de Julius Baer

Los aumentos de precio más grandes se dan en productos de consumo de alta gama y de gran demanda como vino y whisky, además de autos de lujo y de servicio de hostelería. Las suites de hotel, los vuelos en clase ejecutiva y las cenas elegantes han elevado de forma significativa sus precios al aumentar la demanda por viajes y entretenimiento. En general, las variaciones de precios tanto de bienes como de servicios en el Índice muestran el impacto del aumento de los costes de energía, materias primas y contratación de personal. Esto, combinado con la inflación, los cambios de divisa y las continuas perturbaciones de la cadena de suministro significa que cada industria, empresa y consumidor sienten los efectos en su poder adquisitivo.

Christian Gattiker, director de Investigación de Julius Baer, comentó: “Los aumentos de precio de los bienes y servicios de alta gama respaldan la idea de que los consumidores de altos ingresos necesitan obtener una rentabilidad de un dígito alto en dólares en sus inversiones para preservar su riqueza. Estos resultados también apoyan la idea de que las divisas sólidas y, en particular, los activos denominados en dichas monedas (por ejemplo, dólar estadounidense o franco suizo) pueden ayudar a sobrellevar estas tormentas y asegurar un futuro más rico y sano.”

Resultados de la encuesta de estilos de vida

La Encuesta de estilo de vida de este año se ha ampliado para incluir a América del Norte, Singapur y Qatar, y hace preguntas más profundas sobre salud y bienestar, prácticas sustentables y situaciones financieras.

En general, esto muestra que la riqueza no se trata solo de salud financiera, libertad y seguridad sino también de salud física, libertad y seguridad. Al haber pasado por la pandemia, los encuestados mencionaron su salud y la salud de sus familias como una de las mayores prioridades. Se destacó mejorar la nutrición, tomarse el tiempo para recuperarse y relajarse y aumentar el nivel de estado físico.

Estas “mejoras para el futuro” del cuerpo y la mente también se extiende a construir mejores relaciones con la familia y los amigos, prioridad alta en todas las regiones, y a crear un ambiente seguro y eficiente en casa en el que vivir y trabajar, aunque la forma en que esto se manifiesta varía de región a región. Cuidar de la familia y de la salud no significa que todos los individuos con alto valor patrimonial se quieran quedar en casa. Después de varios años de restricciones en lo que podían hacer y en donde podían estar, están listos, al igual que todos los demás, para disfrutar. Esto significa un aumento en la demanda de entretenimiento, hostelería, y en experiencias sociales, lo que está respaldado por el aumento de precios del Índice.

Ahora que las restricciones de viaje ya no son un problema, los individuos de alto valor patrimonial están de nuevo en movimiento. Los viajes tanto por disfrute como por trabajo están aumentando y los encuestados están gastando cada vez más en vuelos.

Otro resultado clave de la Encuesta de estilos de vida de este año es una mayor consideración de asuntos relacionados a la sostenibilidad y los factores ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) al tomar decisiones sobre inversiones, la amplia mayoría de los individuos de alto valor patrimonial de todas las regiones las considera ahora algo importante.

Finalmente, en todas las regiones, al menos un cuarto de las personas encuestadas afirmó haber invertido más durante 2022 que el año anterior. Una proporción significativa también ha gastado más en los últimos 12 meses. Esto indica que ni siquiera las personas más adineradas están a salvo del gran aumento del costo de vida y están desplegando capital recientemente acumulado.