Capital Group celebra 50 años de inversión en renta fija. Un aniversario que llega con buenos números: en la última década, ha duplicado con creces el volumen de sus activos bajo gestión, hasta alcanzar aproximadamente 470.000 millones de dólares. La firma cuenta con una amplia gama de estrategias de renta fija global y soluciones de cartera que persiguen resultados superiores, consistentes a largo plazo para satisfacer las necesidades de los clientes.

Capital Group empezó a invertir en renta fija en EE.UU. en 1973 y ahora emplea a más de 230 gestores de renta fija en Los Ángeles, Nueva York, Londres y Singapur. En los últimos cinco años, la firma ha captado el 33% de todos los flujos activos de fondos de renta fija estadounidenses.

«Desde 1973, y especialmente en los últimos 10 años, hemos invertido mucho en nuestro talento, nuestros procesos de inversión, nuestra tecnología, nuestros sistemas de gestión de riesgos y nuestras ofertas de renta fija para ampliar nuestra presencia global y acercar nuestros resultados en renta fija a nuevos inversores en todo el mundo», afirmó Mike Gitlin, responsable global de renta fija de Capital Group.

Gitlin añadió que, al igual que con la consolidada franquicia de renta variable de la firma, «dentro de nuestras operaciones de renta fija, nos centramos en todo momento en dar prioridad a los intereses de nuestros clientes en todo lo que hacemos». Además expresó que «Existimos para nuestros clientes, y seguiremos evolucionando durante los próximos 50 años para seguir ayudando a satisfacer sus necesidades. Esa es nuestra promesa».

Guy Henriques, presidente del Client Group en Europa y Asia, comentó que su compromiso «consiste en acercar nuestro enfoque diferenciador, activo y basado en el análisis a un conjunto más amplio de inversores de todo el mundo. Aunque es probable que la incertidumbre se mantenga en el futuro inmediato y este entorno suponga un reto para los inversores de todo el mundo, la renta fija tiene un papel clave que desempeñar en la consecución de los objetivos financieros a largo plazo de los inversores. Estamos bien posicionados para ayudar a nuestros clientes de Europa y Asia-Pacífico ofreciéndoles las mejores oportunidades de inversión que podamos identificar, gracias a nuestras amplias capacidades en renta fija».

«En los 40 años en los que he trabajado aquí, la renta fija se ha convertido en un componente cada vez más importante de nuestra compañía», declaró Tim Armour, consejero delegado y presidente de Capital Group. «Estoy orgulloso de la fortaleza de nuestro equipo de renta fija actual y de la confianza que nuestros inversores depositan en nuestras capacidades de renta fija a largo plazo», concluyó.

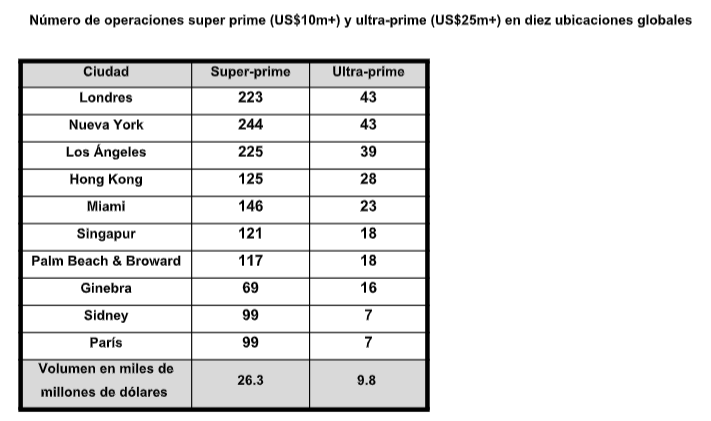

Londres y Nueva York se erigen como las ciudades con más transacciones de ultra prime (operaciones que están por encima de los 25 millones de dólares) en el ámbito residencial del mundo, según desvela el informe The Wealth Report 2023, elaborado por Knight Frank. El estudio, que tiene periodicidad anual, ofrece una perspectiva sobre la riqueza mundial, los inmuebles prime y la inversión y tendencias a nivel global.

Un total de 43 transacciones por encima de este nivel tuvieron lugar en ambas ciudades en 2022, lo que representa un incremento del 26% en Londres, y un descenso del 35% para Nueva York. En tercer lugar se sitúa Los Ángeles, con 39 compras por encima de los 25 millones, seguida de Hong Kong, con 28 y Miami, con 23.

Para Liam Bailey, socio y Global Head de Residential Research de Knight Frank, a pesar de la incertidumbre, la apuesta de los grandes patrimonios por el residencial prime es sólida: «Con Londres y Nueva York a la cabeza esta tendencia, cabe esperar un incremento de la actividad este año también con la reapertura del mercado chino”.

La fortaleza del mercado de residencial super prime (de más de 10 millones de dólares) en 2022 tuvo nuevas residencias con valor de más de 25 millones de dólares por unidad. Un factor significativo para que se produjera esta cifra residió en la demanda embalsada con el coronavirus, ya que muchos compradores no habían podido viajar para ver nuevas propiedades en los años precedentes. De igual modo, el incremento de la actividad de fusiones y adquisiciones empresariales como elemento de liquidez para los grandes patrimonios contribuyó a reanimar la demanda.

En el caso de Londres es aún más significativo este incremento, pese a entrar en vigor el registro de propietarios de grandes propiedades en Reino Unido, que podría haber disuadido la inversión y no fue así.

The Wealth Report también revela que el número de transacciones que tuvieron lugar en 2022 en el mercado super prime ascendieron a 1.392 ventas en los diez principales mercados analizados, un decrecimiento frente a las 2.076 transacciones de 2021, aunque aún es un 49% superior a las ventas de 2019.

Nueva York retuvo su corona como el mercado super prime más activo, con 244 operaciones por encima de los 10 millones de dólares; mientras que se acercan Los Ángeles y Londres, con 225 y 223, respectivamente. Si bien, tanto Los Ángeles como Miami registraron un crecimiento porcentual mayor que el de Nueva York ese mismo año.

Al igual que en el resto de segmentos, el endurecimiento del crédito y de las condiciones macroeconómicas ralentizó el ritmo de operaciones en la segunda mitad del año, dónde tuvieron lugar el 44% del total.

Por su parte, Ginebra y París repitieron como las ciudades europeas con más operaciones de este tipo, según el informe.

El Banco de Inglaterra (BoE) no parece que vaya a cerrrar pronto el ciclo de subidas de los tipos de interés para controlar la inflación. En su última reunión del jueves, subió los tipos en 50 puntos básicos, en contra de todo pronóstico, hasta situar el precio oficial del dinero en el 5%.

Una medida que contó con gran apoyo, pues siete miembros del Comité de Política Monetaria votaron a favor de la subida, mientras que dos prefirieron mantener el tipo de interés oficial en el 4,5%. Una medida que llegó tras un mal dato de IPC que demostró que el objetivo de inflación aún está lejos de alcanzarse a pesar de las agresivas subidas de tipos por parte del organismo.

“El BoE tiene mucho trabajo aún por hacer para frenar la escalada de los precios y contener las previsiones de inflación”, asegura David Alexander Meier, economista de Julius Baer, que espera otro golpe en el precio del dinero en un cuarto de punto en el encuentro de julio del organismo.

Una opinión parecida comparte Ulrike Kastens, Economist Europe en DWS, que cree que a pesar de la importante subida de los tipos de interés, “los riesgos de que la inflación sea demasiado alta durante demasiado tiempo siguen siendo elevados”. Por lo tanto, “el Banco de Inglaterra mantiene con razón su sesgo restrictivo». Incluso, el experto no descarta que pueda volverse más duro “si la dinámica de la inflación resulta ser más persistente de lo previsto, por lo que no cabe descartar nuevas subidas de tipos”, según Kastens.

Precisamente, las expectativas de IPC en Inglaterra no son buenas. Tras el último dato, Robert Wood, UK Economist de MLI (Bank of America) ha elevado sus previsiones de inflación en 20 puntos básicos para 2023 hasta situar la tasa en el 7,4%. El cálculo de Wood para el IPC de 2024 sube 30 puntos básicos, hasta el 2,7% y el de 2025, 10 puntos básicos, para situarse en el 2,1%.

Pese a todo, los expertos no ven factibles alzas de tipos que coloquen el precio oficial del dinero en el 6% para este año, como anticipa el consenso del mercado. Meier lo cree así, entre otras razones, porque el crecimiento sigue siendo débil y que diversos indicadores adelantados de la inflación siguen apuntando a un retroceso de la presión inflacionista a finales de año. Mientras, Wood es escéptico respecto a una política económica dura debido a que Catherine Mann, el miembro del Comité que se ha mostrado más partidario de la política monetaria de línea dura, se mostró cómoda con una subida de 25 puntos básicos en sus últimos comentarios.

De fondo, además, subyace que el Banco de Inglaterra ha mostrado repetidamente su preferencia por subidas de tipos más graduales de lo que preveía el mercado, “en parte porque creemos que los responsables de la fijación de tipos consideran que moverse gradualmente es una forma de guiar al mercado para que las subidas sean más persistentes”, según Wood.

Las consecuencias de la decisión del jueves del BoE quedan patentes en las preocupaciones de los gestores. Luke Bartholomew, economista jefe de abrdn, cree que cada vez es más difícil imaginar “cómo evitará el Reino Unido una recesión, como parte del proceso de reducción de la inflación”, por lo tanto, considera que el último movimiento del BoE “probablemente se verá en retrospectiva como un hito importante hacia esa recesión”.

En definitiva, como apunta Jamie Niven, Senior Fund Manager, Fixed Income at Candriam, el Banco de Inglaterra “puede haber aceptado que para alcanzar su objetivo de inflación, podría ser necesaria una recesión”. Incluso, “si las tasas de interés base se mantienen en estos niveles, esperamos que el consumidor se vea afectado fuertemente, especialmente el mercado inmobiliario como un canal particular de posibles tensiones”.

Y aquí juega un papel vital el plano político. Meier explica que las últimas lecturas de la inflación tienen un componente político “al aumentar probablemente los riesgos para la estabilidad política, ya que la promesa del Primer Ministro Rishi Sunakde reducir la inflación a la mitad este año parece cada vez menos factible”. Sin olvidar, según Meier, que unos tipos cada vez más altos para contener la inflación “elevarán las tasas hipotecarios de los contratos a tipo fijo que vencen el año que viene, que también es año electoral”. Y en este contexto, “la ventaja del partido laborista de la oposición en las encuestas difícilmente retrocedería”.

American Express Global Business Travel , la plataforma de viajes B2B, y Shell Aviation anunciaron que Bank of America es la primera institución financiera en unirse a su programa de combustible de aviación sostenible (SAF).

El programa se lanzó en 2022 con un millón de galones de SAF disponibles para clientes corporativos, suficiente para impulsar casi 15.000 viajes de negocios de Londres a Nueva York.

Operado en la plataforma Avelia, es uno de los primeros SAF digitales del mundo impulsados por blockchain. soluciones de reserva y reclamación para viajes de negocios.

Andrew Crawley, presidente de American Express Global Business Travel, dijo: “El sector de viajes de negocios tiene un papel fundamental que desempeñar en la ampliación de SAF y la aceleración de la descarbonización de los viajes. Nos acercaremos más a la consecución de estos objetivos con más empresas como Bank of America asumiendo compromisos audaces y reconociendo el importante papel que puede desempeñar el programa de viajes corporativos para lograr las ambiciones de sostenibilidad más amplias de una empresa”.

SAF es actualmente la vía más prometedora de la industria de la aviación para descarbonizar los viajes aéreos. Sin embargo, hoy SAF representa menos del 0,1 % del combustible de aviación disponible y es entre dos y ocho veces más caro que el combustible para aviones convencional de origen fósil 3.

El programa de Amex GBT y Shell Aviation tiene como objetivo unir la cadena de valor de la aviación para escalar la oferta y la demanda de SAF para que todo el ecosistema pueda beneficiarse. El programa continúa cobrando impulso, con participantes que también incluyen a Aon, Cathay Pacific, JetBlue y Delta.

Beth Sullivan, jefa de viajes corporativos y ejecutivos globales de Bank of America, dijo: “Este es otro paso que Bank of America está dando para alcanzar nuestra meta de que SAF represente al menos el 20 % de los viajes aéreos anuales de nuestros empleados para 2030. Para Al comprar SAF y trabajar con otras empresas, estamos tomando medidas más tangibles para ayudar a construir un mercado de combustible de aviación sostenible más asequible y accesible”.

El programa conecta a las aerolíneas con la capacidad de compra de las empresas dispuestas a compartir la prima de precio actual de SAF, aprovechando los más de 19.000 clientes de Amex GBT de 140 países. Las corporaciones pueden reducir las emisiones de sus viajes de negocios sobre la base del ciclo de vida y trabajar para lograr objetivos de emisión basados en la ciencia comprometiéndose a comprar atributos ambientales de SAF.

Estos compromisos respaldan el desarrollo continuo del mercado de SAF e introducen más en la red de combustible de aviación a precios asequibles, ya que los costos se comparten en toda la cadena de valor.

Jan Toschka, presidente de Shell Aviation, dijo: “Es genial ver a Bank of America liderando el cargo del sector financiero para descarbonizar los viajes de negocios a través de SAF y estoy orgulloso de que hayan elegido a Avelia para ayudarlos a hacer esto. Las corporaciones que eligen volar en SAF tienen el poder de catalizar la ampliación de esta tecnología y acelerar la descarbonización en todo el sector de la aviación. Es una oportunidad fantástica para que las empresas hagan que la aviación sea más sostenible y estamos aquí para apoyar esta transición y ayudar a que suceda”.

Esta colaboración entre Amex GBT, Shell Aviation y Bank of America une varios esfuerzos del sector privado para ayudar a financiar la transición de la aviación, amplificando aún más los esfuerzos colectivos para escalar SAF.

Shell es socio y el CEO de Bank of America, Brian Moynihan, es copresidente de la Iniciativa de Mercados Sostenibles, que permite al sector privado acelerar la transición hacia un futuro sostenible. Las compras de SAF de Bank of America este año a través de Avelia y la Alianza de Compradores de Aviación Sostenible refuerzan el compromiso del banco de movilizar 2.000 millones de dólares en financiación sostenible para la producción de SAF de 1,2 millones de galones de SAF por año a partir de 2025.

El impulso para una mayor adopción de SAF es parte del compromiso de financiación sostenible a diez años del banco por valor de 1,5 billones de dólares para ayudar a impulsar el progreso en cuestiones medioambientales y sociales.

Leste Group y Opportunity Fundo de Investimento Imobiliário (Opportunity), una empresa de inversión privada con sede en Río de Janeiro, formaron una nueva empresa de desarrollo inmobiliario, LORE Development Group (LORE).

La nueva empresa se centrará principalmente en el desarrollo de unidades residenciales multifamiliares y condominios en el sur de Florida.

LORE añade el desarrollo multifamiliar a las diversas estrategias inmobiliarias de Leste, que actualmente incluyen inversiones de capital y préstamos en las clases de activos multifamiliares, unifamiliares, sanitarios, hoteleros e industriales, dice un comunicado al que accedió Funds Society.

LORE buscará y adquirirá propiedades, y trabajará con equipos de construcción de terceros para construir sus proyectos. En Florida, LORE tiene previsto desarrollar más de 1.000 millones de dólares en proyectos multifamiliares en los próximos cinco años, agrega el comunicado.

«Estamos muy contentos de ampliar la práctica inmobiliaria de Leste añadiendo una capacidad de desarrollo a nuestra cartera inmobiliaria existente», dijo Stephan de Sabrit, managing partner de Leste.

De Sabrit agregó que conocen a Opportunity y la empresa colabora desde hace muchos años con el grupo brasileño lo que permitirá que la nueva firma desarrolle viviendas para los residentes actuales y los recién llegados a Miami.

“Miami está disfrutando de un crecimiento exponencial, y creemos que LORE está bien posicionada para crear residencias deseables tanto para los residentes actuales como para los recién llegados», argumentó.

La primera propiedad que está desarrollando LORE es un edificio multifamiliar de 500 unidades y 442.000 pies cuadrados (134.722 metros cuadrados aproximadamente) situado en 1015 SW 1st Avenue, en Brickell.

El proyecto de 500 millones de dólares contará con instalaciones de última generación, 2.000 pies cuadrados (610 metros cuadrados) de tiendas en la planta baja, y un amplio aparcamiento en una ubicación privilegiada cerca de Brickell City Center, con fácil acceso al transporte público.

«Brickell es el barrio ideal para nuestra primera promoción multifamiliar en el sur de Florida. Esta próspera zona se ha convertido en uno de los lugares más deseados para vivir, trabajar y divertirse en Miami, que sigue beneficiándose de la fuerte migración nacional e internacional, el bajo desempleo y un entorno fiscal favorable», dijo de Sabrit.

Opportunity es una de las mayores empresas independientes de gestión de activos de Brasil, y en la actualidad gestiona uno de los mayores fondos de inversión inmobiliaria del país. En los últimos 25 años, Opportunity ha desarrollado más de 6,5 millones de pies cuadrados (casi dos millones de metros cuadrados) de inmuebles, dice la información proporcionada por Leste.

«La amplia experiencia en inversiones de Leste, combinada con nuestra sólida experiencia en desarrollo inmobiliario, permitirá a LORE identificar y capitalizar las mejores oportunidades de inversión multifamiliar en el sur de Florida», dijo Jomar Monnerat de Carvalho, Director de Opportunity.

Una cartera de edificios con unidades para el arriendo fue la compra inaugural del nuevo fondo inmobiliario de LarrainVial, llamado Rentas Residenciales LarrainVial – Eurocorp. El foco de la estrategia –creada en alianza con la firma inmobiliaria Eurocorp– es empezar a entregar flujos rápidamente y seguir generando dividendos atractivos.

Según informó la gestora al mercado, el vehículo inició operaciones el 15 de junio y al día siguiente celebró un acuerdo de compra venta con Euro Rentas S.A., parte de Eurocorp, por una cartera de edificios en la ciudad de Santiago. Con todo, la inversión llegó a 669.938 UF, equivalente a 24.171 millones de pesos chilenos o 30 millones de dólares.

Los activos adquiridos son el edificio Hipódromo 1820, en la comuna de Independencia; las torres A y B del Edificio Portugal Cuevas y el Edificio Lira 320, en la comuna de Santiago; las torres 1 y 2 del Edificio Gran Avenida 6321, en la comuna de San Miguel; y el Edificio Don Pepe 88, en La Florida.

La estrategia del fondo de LarrainVial es “invertir indirectamente en la adquisición y renta de edificios multifamily ya estabilizados, que tengan la capacidad de generar rentas por arrendamientos”, según describe su portfolio manager, Santiago Abogabir.

El vehículo tiene un patrimonio inicial de 836.000 UF (37,6 millones de dólares) y un plazo de diez años. Apunta tanto a institucionales –compañías de seguros y family offices– como a inversionistas individuales.

El fondo y Eurocorp

Para el portfolio manager de la estrategia, el corazón de su atractivo es la capacidad de generar flujos para los inversionistas. Con una cartera diversificada y estabilizada de cinco activos, el vehículo “permite entregar dividendos mensuales apenas algunos meses después de la materialización de inversiones, que en promedio alcanzarán un 7,4% durante los 10 años del fondo”, explica Abogabir.

Además, durante los dos primeros años de operaciones de la estrategia, acota el ejecutivo, Eurocorp garantizará un dividendo anual de al menos 7% sobre la inversión en UF. Para el tercer año, agrega, el dividendo es de al menos 6%.

De momento, se espera que la cartera se mantenga como está. En LarrainVial no tienen previsto realizar nuevas inversiones con este fondo en el corto o mediano plazo. Eso sí, esto no descarta que puedan analizarse oportunidades atractivas a futuro, señala Abogabir.

Sobre el rol de Eurocorp, va más allá de proporcionar los activos. La firma ingresó como un “aportante importante” y, considerando su “alto conocimiento y vasta experiencia en el mundo inmobiliario”, participará del comité de inversiones del fondo, según relata el portfolio manager. Y también tendrán un rol en la gestión de los edificios, a través de su filial llamada Level.

Con todo, esta nueva estrategia llega a robustecer la oferta de activos ilíquidos de la gestora chilena. “Este fondo es un claro ejemplo del fuerte crecimiento que ha venido mostrando el área de activos alternativos en LarrainVial”, comenta Abogabir, logrando atraer una “base diversa de inversionistas, incluyendo tanto a personas como inversionistas institucionales”.

El famoso “lejano oeste” fue una región en Estados Unidos en el siglo XIX donde existía un ambiente en que las leyes y la autoridad no eran efectivas, ya que la presencia del gobierno era limitada y el cumplimiento de la ley era difícil de mantener. La ley del más fuerte y el actuar de los desalmados era un común denominador. Sin embargo, desde ese entonces, las cosas han cambiado mucho en EE.UU., que es un referente en la aplicación de leyes y normas con alto rigor sancionatorio. En particular, en el mundo de los negocios, hoy es un referente por la intensidad de sus sanciones cuando se incumplen las leyes y las normas, donde muchos de estos delincuentes terminan finalmente excluidos de la profesión e incluso algunos derechamente en la cárcel.

Esta situación la podemos extrapolar parcialmente a la realidad que enfrentamos en Chile, debido a que, si bien contamos con una regulación que sanciona su uso y un regulador que fiscaliza, aún vemos que existe un gran número de ejecutivos que sigue cometiendo estos ilícitos sin mayor temor por las consecuencias. Hace unos días, la Comisión para el Mercado Financiero (CMF) volvió a multar a un alto ejecutivo de una sociedad anónima que transa en bolsa por el uso de información privilegiada y, en lo que va del año, hay varias sanciones impuestas que tienen como triste factor común el uso de información indebida por directivos.

Ante esto podemos preguntarnos: ¿existe una falta de conocimiento de la normativa por parte de los altos ejecutivos? ¿Será que las sanciones no son percibidas como lo suficientemente fuertes para desincentivar estos ilícitos? ¿Estamos frente a casos aislados o esto es la punta de un iceberg? Lo cierto es que estos hechos ocurren, y lo hacen con una frecuencia que incomoda a gran parte de los profesionales que trabajamos en la industria financiera local.

Por suerte, hoy en Chile tenemos la posibilidad de seguir el camino de Estados Unidos. Recientemente el Congreso despachó la Ley de Delitos Económicos, la que considera bastantes puntos de mejora en nuestra normativa en lo relacionado a responsabilidades y sanciones.

En cuanto a responsabilidades, se establece que las personas jurídicas de derecho privado serán penalmente responsables en los términos de esta ley, que es un factor común en otras jurisdicciones más desarrolladas, lo cual podría ser un importante catalizador para acelerar el proceso de cómo las empresas locales incorporan la ética y la integridad corporativa en su cultura organizacional. En lo relacionado a sanciones, se aumentan los montos máximos de las multas hasta 19.000 millones de pesos (24 millones de dólares) para una persona natural, sin considerar lo que se pudiese responsabilizar a la empresa, y se establecen penas privativas de libertad, lo que podría ser una herramienta más efectiva para desincentivar los delitos económicos que contemplan esta nueva ley.

Con esta ley podríamos esperar un efecto positivo en los gobiernos corporativos de las compañías y en sus ejecutivos, donde debiese incrementarse de manera transversal la consideración de buenas prácticas corporativas, que desincentiven cometer ilícitos, y la promoción de estándares éticos más altos, beneficiándonos todos como sociedad y permitiendo que la confianza del mercado financiero no sea dañada sistemáticamente.

Foto cedida Laura González-Estéfani, fundadora y CEO de TheVentureCity

El nuevo escenario del mercado en el que cada dólar es mucho más costoso hace que la valoración de las empresas sea un factor clave al momento de invertir y reinvertir en venture capital. De esta manera, se abre una gran oportunidad para los fondos gestionados por expertos ya sean estadounidenses, europeos o latinoamericanos, según explicó a Funds Society Laura González-Estéfani, fundadora y CEO de TheVentureCity, un fondo de capital riesgo global que trabaja en varios continentes.

“La subida de tasas y la posible recesión ha provocado que aquellos que todavía estaban en otro planeta bajaran por fin a tierra. Es necesaria la corrección y la cordura, ya que los últimos años en muchos aspectos había una artificialidad incluso surrealista”, afirma Laura González-Estéfani.

“Hay muchos fondos de venture capital y muchos fundadores de compañías que nunca habían vivido una situación en la que el dinero no era gratis. Entonces, a la gente que tiene menos de 40 años, que solo ha vivido época de bonanza, le es muy difícil imaginar lo que ocurre en un momento de corrección. La verdad es que esta vez el momento de corrección ha sido muy abrupto, porque ha sido como un muy rápido cataclás de la noche a la mañana”, comenta la directiva.

Según González-Estéfani, si bien esta situación “se veía venir”, nadie sabía exactamente cuál iba a ser, de alguna manera, el detonante de la situación. Por esta razón, muchos se encontraron sin poder de reacción o, en palabras de la entrevistada, “con el pie cambiado”. Sin embargo, los que contaban con más experiencia tenían presente que lo que sucedía no era normal.

“Si eres un fundador de una compañía o eres un fund manager de venture capital que llevas en la industria desde el año 1998, como es mi caso, sabes que había cosas en los últimos tres años que no se sostenían. No se sostenía que una compañía que acaba de empezar, que prácticamente no tiene validado el mercado por clientes, ni pilotos, ni clientes, sin ingresos, tenga una valoración inicial de 40 millones. No se sostenía un fondo, que es un primer fondo, sin experiencia tecnológica como operador/fundador o ejecutivo de una compañía del sector. Es decir, se han cometido muchas audacias, por decirlo de alguna manera, en ambos lados. En el lado del manejo del capital y en el lado de la creación de compañías”, resume la experta.

Al presentar este panorama, la CEO de TheVentureCity, lejos de acobardarse, se anima a describir que el venture capital ofrece una gran oportunidad.

“Es una tremenda oportunidad. ¿Por qué? Porque cuando hay una bajada al planeta Tierra, todas esas compañías que antes decían que tenían una valoración de ‘X’, ahora el mercado les está diciendo, ‘tú vales X-30%’. Y esto no quiere decir que no llegarán a valer X nunca, sino que se está reconociendo que hace falta cierta tracción de compañía que justifique esa evaluación”.

González-Estéfani insiste en que es verdad que ha habido muchas compañías que estuvieron valoradas muy por encima del mercado. Sin embargo, la CEO del fondo que tiene sedes en Madrid, Miami, San Francisco y Sao Paulo también matiza que “hay una gran oportunidad porque hay muchas compañías que están infravaloradas para el desempeño real que tienen”.

“Cuando el año pasado las valoraciones del sector fintech empezaron a caer, se produjo un efecto contagio y empezaron a caer todos: las foodtech, biotecnología de consumo, ecommerce, logística y productividad… etc. Si tú sabes distinguir los que son buenos, pero que se han visto afectados por la situación, es una oportunidad extraordinaria para invertir. Pero si no sabes distinguir, te puedes meter en un lío todavía mayor, y lo mejor en ese caso es no invertir ”, explica.

Por esta razón, para quienes llevan muchos años en la industria y tienen ya desarrollado un patrón de reconocimiento y una comunidad de emprendedores, expertos y partners desarrollada, el momento no podría ser mejor.

“Por poner un ejemplo, tenemos emprendedores que, aunque el mercado les hubiera dado valuaciones tres veces superiores a las que realmente ellos presumían, han sabido no caer en la tentación. A largo plazo un error como éste es una factura muy cara. Con eso lo que quiero decir es que, aunque el contexto estuviera histérico perdido, siempre hay emprendedores enfocados, responsables, ejecutando el negocio, haciendo lo que mejor saben hacer, ya sean managers que manejan un portafolio o emprendedores que dirigen sus compañías”, enfatiza.

Foto cedidaLaurent Gabert, director del negocio inmobiliario en Pictet

Pictet Alternative Advisors (Pictet AA), filial del Grupo Pictet especializada en inversión alternativa, ha anunciado el cierre final de su segundo fondo de coinversión inmobiliario, Monte Rosa Properties II, que ha alcanzado un volumen de 362 millones de dólares. De esta forma, ha logrado superar el objetivo de 300 millones de dólares.

Monte Rosa Properties II, al igual que su predecesor, proporciona exposición a mercados inmobiliarios no cotizados mundiales en todos los sectores. Para ello cuenta con una amplia red de relaciones con las mejores gestoras. La cartera, de enfoque temático y alta convicción, incluirá entre 15 y 20 coinversiones, con posibilidad de transacciones secundarias. La generación de rentabilidad se basará principalmente en la apreciación del capital y la creación de valor -estrategias de valor añadido/oportunista-, con una pequeña contribución del componente de ingresos.

Monte Rosa Properties II aprovechará macrotendencias que están transformando el mercado inmobiliario y el correspondiente potencial de subida de precios, en sectores nicho, principalmente en sectores impulsados por necesidades de consumo, como logística, centros de datos y proyectos residenciales; transición hacia un mercado inmobiliario más sostenible y renovación de edificios modernos, como los destinados a oficinas; y oportunidades en situaciones de dificultad que surjan del entorno macroeconómico.

El fondo, lanzado en septiembre de 2021, cierra en 362 millones de dólares, lo que refleja el interés que esta estrategia despierta entre los inversores. El equipo de inversión inmobiliaria multigestor, responsable del fondo, está dirigido por Laurent Gabert, director del negocio inmobiliario en Pictet, que cuenta con 23 años de experiencia en el sector inmobiliario y capital privado. El fondo ya tiene comprometidos 82 millones de dólares en seis operaciones, con varias de las mejores gestoras de inversión inmobiliaria mundial.

Entre los dos vehículos Monte Rosa Properties han captado 618 millones de dólares. El primero se cerró en 2018 en 256 millones de dólares.

Laurent Gabert observa que los recientes shocks geopolíticos y económicos «han desestabilizado los mercados y provocado alza de la volatilidad e incremento de la incertidumbre». Todo ello, según Gabert, «ha venido acompañado de la imperiosa transición hacia un mundo más sostenible y creciente necesidad de estilos de vida flexibles, dando lugar a interesantes oportunidades de inversión, en las que la creación de valor y la apreciación del capital son centrales en la generación de rentabilidad».

El cierre con éxito del segundo programa de coinversión inmobiliaria, a pesar de un entorno caracterizado por la ralentización de las operaciones y la actividad de inversión, refleja la vinculación y confianza de los antiguos inversores y de los que acaban de llegar, entre los que figuran clientes de gestión patrimonial de Pictet e inversores institucionales, según afirma el experto. «Nos sentimos muy orgullosos y estamos muy agradecidos de contar con su confianza. Como siempre, seguiremos centrados en ofrecerles oportunidades de inversión únicas”, concluye.

La Comisión Europea anunció un nuevo paquete de medidas el pasado 13 de junio para impulsar y consolidar el conjunto normativo de las finanzas sostenibles en la Unión Europea. Se compone de cinco propuestas. La primera de ellas, sobre el acto delegado que complementa al reglamento de taxonomía, en lo relativo a la identificación de las actividades económicas que contribuyen a objetivos medioambientales.

A este se suma una propuesta de modificación del acto delegado que complementa al reglamento de taxonomía, en cuanto a la identificación de las actividades económicas que contribuyen a objetivos climáticos. Además, lanza una proposición de reglamento sobre la transparencia en la operativa de los proveedores de calificaciones ambientales, sociales y de gobernanza (ASG).

Como complemento, la Comisión sugiere unas recomendaciones para facilitar la financiación de la transición hacia una economía sostenible y un documento de trabajo para impulsar el uso del marco europeo de finanzas sostenibles, en especial el de taxonomía.

1.- Novedades en relación con la taxonomía. Con este conjunto de proyectos, la Comisión Europea concluye la definición del marco técnico de regulación para la taxonomía medioambiental, que recoge los criterios técnicos y las actividades económicas sobre las que aplicarlos. Los criterios para evaluar el ajuste de una actividad económica a la taxonomía, entre otros, define el nuevo conjunto de criterios técnicos de selección para determinar si una actividad económica está alineada con alguno de los siguientes objetivos medioambientales de la taxonomía:

-Uso sostenible y protección de los recursos hídricos y marinos.

-Transición hacia una economía circular.

-Prevención y control de la contaminación.

-Protección y recuperación de la biodiversidad y los ecosistemas.

Para ello, los anexos de este proyecto de reglamento delegado incluyen el listado de sectores y actividades económicas sobre los que aplicar estos criterios técnicos de selección y verificar si contribuyen sustancialmente a alcanzar el objetivo medioambiental designado y no causan ningún perjuicio significativo en el resto de objetivos.

Otras modificaciones que plantea la comisión hacen referencia a incorporar nuevos sectores, como el manufacturero y el del transporte, al listado de actividades que contribuyen a los objetivos climáticos, y

ajustar el alcance del reporte de información del artículo 8 de la taxonomía a estas nuevas actividades.

2. Nueva propuesta de regulación de los proveedores de datos ASG. Con ella, la Comisión pretende mejorar la fiabilidad y la transparencia de las actividades de calificación de los proveedores de datos ASG. De ello se deduce que el regulador no busca estandarizar las metodologías de cálculo de calificación ASG.

-Obligaciones para los proveedores de datos ASG: tendrán que cumplir con un conjunto de obligaciones. Entre ellas, destacan: estar autorizados por la Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) o su equivalente en caso de ser un proveedor de un país de fuera de la UE. Además, deben diseñar metodologías de calificación de datos ASG «rigurosas, sistemáticas, objetivas, continuas y sujetas a validación» y revisarlas, al menos, anualmente. Las calificaciones deberán ser independientes, objetivas y de una calidad adecuada. Asimismo, tienen que desarrollar políticas, procedimientos y mecanismos para cumplir con los estándares organizativos y de gobierno relacionados con esta actividad de calificación.

Por otra parte, deben evitar que haya conflicto de intereses entre la actividad de calificación de datos ASG y otros servicios ofrecidos por el proveedor. Además, prohíbe a los proveedores desarrollar determinadas actividades (como servicios de inversión o de auditoría). También disponer de un sistema de recepción y tratamiento de quejas. Al que se suma llevar un registro de la actividad de calificación de datos ASG y mantener esta información como mínimo cinco años.

Por otra parte, están obligados a divulgar en el sitio web información clave sobre la metodología de esta calificación y el sistema de gestión de quejas y reclamaciones. Por último, la Comisión Europea desarrollará actos delegados con los criterios técnicos para cumplir con estas obligaciones.

-Régimen de supervisión: La ESMA y las autoridades nacionales competentes tendrán como deberes mantener actualizado un registro público con información genérica de los proveedores de datos ASG. También, previsiblemente, esta información se recogerá en el punto de acceso único europeo (PAUE o ESAP, por las siglas inglesas de european single access point). Asimismo, realizarán un ejercicio de supervisión a la actividad de los proveedores de datos ASG e imponer, en su caso, sanciones, que pueden ser administrativas y económicas. Por último, establecer sanciones económicas, que pueden alcanzar hasta el 10% de la facturación neta anual.

3.- Otras medidas propuestas

Por último, este paquete incluye:

-Un conjunto de orientaciones y ejemplos prácticos dirigidos a entidades que quieran canalizar sus inversiones hacia una transición sostenible, y gestionar los riesgos derivados del cambio climático y la degradación del medio ambiente.

-Una recopilación de las medidas y herramientas desarrolladas o que se van a desarrollar en el ámbito de las finanzas sostenibles, incluyendo los principales problemas de aplicación y las cuestiones planteadas por las partes interesadas.

-El documento presta una especial atención a la aplicación de la taxonomía.

4.- Próximos pasos

El Parlamento Europeo y el Consejo revisarán los textos propuestos por la Comisión en un plazo máximo de seis meses, con varias fechas importantes en este proceso de aplicación:

-En relación con los actos delegados de la taxonomía: a partir del 1-1-2024.

-Respecto a la propuesta de reglamento de los proveedores de calificaciones de datos ASG: permanecerá en consulta pública hasta el 10-8-2023; estará sometida a un debate posterior entre la Comisión, el Parlamento y el Consejo, por lo que no se espera su aprobación hasta 2024.

-El borrador de reglamento prevé 6 meses desde la entrada en vigor para su efectiva aplicación.