CC-BY-SA-2.0, FlickrFoto: Ben Taverner. Brasil investiga un nuevo caso de corrupción que involucra a los mayores fondos de pensiones del país

A la espera del eventual ciclo de recortes de tasas de interés en Brasil, BB Asset Management (BB Asset), el brazo de gestión de fondos de Banco do Brasil, selló una alianza para fortalecer su oferta en renta variable. La administradora firmó un acuerdo de sociedad comercial con Trígono Capital, una gestora especializada en small caps.

Según informaron a través de un comunicado de prensa, este negocio se estructuró a través de una nota comercial convertible en acciones y es el primer acuerdo de este tipo que la gestora brasileña firma con una gestora independiente en el segmento de renta variable. Anteriormente, lo había hecho en sociedad con la gestora Occam, focalizada en productos de crédito privado, en 2022.

Eso sí, la firma recalcó que ambas firmas seguirán actuando independientemente. La idea del acuerdo es explorar potenciales sinergias.

Este negocio busca expandir las operaciones de la gestora bancaria en la clase de activos, ante la expectativa del inicio del ciclo de recortes de tasas de interés por parte del banco central local. Esto, indicaron, debería incrementar la demanda de los inversionistas por renta variable.

Trígono Capital, fundada en 2017 y con 2.400 millones de reales (cerca de 498 millones de dólares) bajo administración, fue seleccionada tras un proceso de análisis. BB Asset, detallaron, estudió más de 165 gestoras enfocadas en las FIA del país, sondeando factores como la infraestructura operativa, el tamaño, la alineación con la cultura, la gestión de riesgos y las calificaciones del equipo de administración.

Para el director general de la filial de Banco do Brasil, Aroldo Medeiros, esta sociedad es parte de la estrategia de la firma de participar en los movimientos de la industria de fondos de inversión. “Estamos atentos a la competencia y queremos mantener nuestro liderazgo, diversificar nuestros ingresos y ofrecer las mejores opciones de inversión a nuestros clientes”, indicó en la nota de prensa.

Para Trígono, la alianza con BB Asset refuerza las ventajas competitivas, la originación y distribución de productos y los procesos de inversión. En esa línea, en la firma esperan crecer “sustancialmente” con este acuerdo.

“El acuerdo refuerza nuestra metodología y experiencia en la selección de las mejores alternativas de inversión en acciones y crédito en el mercado brasileño y el compromiso que tenemos con nuestros clientes. También refuerza nuestra gobernanza y nuestra preocupación por las mejores prácticas ESG en todo lo que hacemos”, destacó el CEO y cofundador de la gestora especializada, Frederico Mesnik,

Invesco ha lanzado un ETF pensado para inversores profesionales que buscan una forma económica y sencilla de obtener exposición diversificada a mercados de renta variable a nivel mundial. Es el Invesco FTSE All-World UCITS ETF, que replicará la rentabilidad del índice FTSE All-World. Este indicador ofrece exposición a más de 4.000 empresas de mediana y gran capitalización de 49 países, tanto emergentes como desarrollados. El ETF de Invesco tendrá un TER anual de tan sólo 0,15%, lo que lo convierte en el fondo cotizado de coste más competitivo de sus homólogos con exposiciones similares de toda Europa.

Los ETFs de renta variable global han sido los más populares entre los inversores en 2023, con 13.000 millones de dólares de entradas netas de capital en la categoría durante los primeros cinco meses del año, lo que representa el 43% de los flujos totales de los ETFs de renta variable.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, un principio básico de la inversión «es que distribuir el capital invertido entre muchos valores diferentes puede reducir el riesgo en comparación con la inversión concentrada en títulos individuales. Dando un paso más allá, la diversificación entre diferentes valores de todo el mundo puede reducir el riesgo en comparación con la inversión concentrada en un solo país o región. La idea de nuestro nuevo ETF es brindar a todos los inversores la oportunidad de disponer de una cartera muy diversificada, a través de un ETF sencillo que ofrece exposición inmediata y de coste competitivo a los mercados de renta variable de todo el mundo».

El índice FTSE All-World mide la rentabilidad de empresas de mediana y gran capitalización de países de mercados emergentes y desarrollados. La capitalización bursátil de cada acción se utiliza para determinar su ponderación en el índice. El índice se reajusta con carácter semestral.

El ETF tratará de replicar el índice, aplicando una estrategia de muestreo. El objetivo de este enfoque es replicar la rentabilidad del índice de la forma más aproximada posible, reduciendo al mismo tiempo los gastos que normalmente soportaría el inversor si tuviese que invertir en todos los valores del índice.

Tal y como afirma Chris Mellor, EMEA ETF Equity & Commodity Product Management en Invesco, «creemos que nuestro nuevo ETF sería adecuado para aquellos inversores que buscan un producto de renta variable global sencillo e independiente que no requiere que hagan nada más una vez que hayan invertido. Alternativamente, el ETF también podría resultar atractivo para aquellos inversores que buscan una inversión base a partir de la que seguir diversificando sus carteras. Estos pueden decidir construir sobre esta base con el paso del tiempo, añadiendo otros ETF, como por ejemplo aquellos que inviertan en bonos o en tipos de empresas concretos que puedan ser de su interés».

Los inversores pueden elegir entre clases de acciones de reparto y acumulación, dependiendo de si quieren recibir distribuciones trimestrales o que los ingresos se reinviertan automáticamente en el fondo.

Detalles del ETF

El ETF también está disponible en libras esterlinas en las clases de acciones acumulativa y distributiva, cada una con una comisión anual del 0,15%.

Foto cedidaRalf Kind, responsable de deuda inmobiliaria de EDR REIM

Edmond de Rothschild Real Estate Investment Management (EDR REIM) amplía su plataforma de deuda inmobiliaria, por lo que capitaliza los cambios estructurales y las actuales perturbaciones del mercado europeo de financiación inmobiliaria para lograr rentabilidades atractivas ajustadas al riesgo. Desde el inicio de la plataforma de deuda en 2020, el primer y segundo vintage recaudaron conjuntamente más de 350 millones de euros. El equipo de deuda de EDR REIM está trabajando actualmente en un tercer vintage con el objetivo de desplegar 600 millones de euros en los próximos años, con una TIR neta objetivo del 9% (no apalancada) y una relación préstamo-valor (loan-to-value o LTV, por sus siglas en inglés) de cartera objetivo del 70%.

Ralf Kind, responsable de deuda inmobiliaria de EDR REIM, explica que «las elevadas tasas de inflación, las rápidas subidas de los tipos de interés y unas perspectivas económicas inciertas están ampliando el déficit de financiación en el mercado de financiación inmobiliaria comercial». En consecuencia, prosigue Kind, «la cuota de mercado de los fondos de deuda inmobiliaria seguirá aumentando significativamente en los próximos años. La inversión en deuda inmobiliaria ofrece una atractiva oportunidad para que los inversores se beneficien de tipos de interés más altos, LTV más bajos y estructuras de seguridad crediticia más estrictas».

Importante oportunidad de inversión

El equipo de Edmond de Rothschild Real Estate Debt aspira a construir una cartera de crédito paneuropea diversificada, centrada en préstamos garantizados en primer rango, que se concederán a prestatarios experimentados y bien capitalizados. Debido a la actual retirada de los bancos de la financiación inmobiliaria comercial y a la próxima oleada de refinanciación de los préstamos que vencen, Edmond de Rothschild espera un entorno excelente para las inversiones de capital de deuda en los próximos años.

La estrategia de originación hace hincapié en la financiación en el segmento de tamaño medio para activos “core+”/”valor añadido” situados en mercados fuertes de Europa Occidental. En estos momentos, el equipo cuenta con una importante cartera de proyectos, con una relación préstamo-valor (LTV) media de aproximadamente el 70%. La TIR bruta prevista para los nuevos préstamos se sitúa actualmente en torno al 10-11%.

Estrategias actuales de los inversores

Según un estudio de mercado de INREV, más del 60% de los inversores institucionales en vehículos inmobiliarios tienen previsto aumentar su asignación a vehículos de deuda inmobiliaria europea en los próximos dos años. Es probable que las posibles ventajas de diversificación, la estabilidad prevista de los rendimientos y la baja correlación esperada con otras clases de activos atraigan a los inversores hacia esta categoría de inversión.

En general, muchos inversores parecen tener una actitud positiva hacia la deuda inmobiliaria como oportunidad de inversión, e históricamente, los vehículos de crédito con mejores resultados han sido los lanzados en tiempos de crisis.

Track record con préstamos íntegros y préstamos ‘mezzanine’

En los dos últimos años, el equipo de deuda inmobiliaria de Edmond de Rothschild ha concedido financiación por un total de más de 200 millones de euros en seis préstamos íntegros y préstamos ‘mezzanine’ a reputados promotores en múltiples países (Alemania, Países Bajos, Francia, Italia y Reino Unido) y en diversos sectores inmobiliarios (industrial, logístico, oficinas, residencial y hotelero).

La cartera actual supera los 800 millones de euros. El equipo de deuda inmobiliaria forma parte de la plataforma inmobiliaria paneuropea de Edmond de Rothschild, representada por más de 120 expertos inmobiliarios en los principales mercados europeos. Esto les permite generar atractivas oportunidades de financiación en toda la red europea, al tiempo que tienen la capacidad de asumir la propiedad de los inmuebles pignorados en caso de financiación distressed, lo que envía una señal clara a los prestatarios.

Prestatarios del sector inmobiliario

La plataforma Edmond de Rothschild Real Estate Debt ofrece a los prestatarios una gama completa y flexible de productos de deuda que abarca todo el espectro de necesidades de capital, incluidos préstamos íntegros, préstamos senior, préstamos mezzanine, créditos puente y a plazo para inmuebles existentes y proyectos de desarrollo en los principales mercados europeos. La estrategia de préstamo se centra en sectores inmobiliarios tanto consolidados como alternativos en los mercados inmobiliarios europeos, incluidos Alemania, Francia, Benelux, Escandinavia, España, Italia y Reino Unido, aprovechando la amplia red y la presencia local de Edmond de Rothschild REIM en toda Europa.

La inversión sostenible es un espacio de rápida evolución y a menudo tiene significados muy diferentes. Representa desde consideraciones de factores medioambientales, sociales y de gobernanza, hasta estrategias orientadas al impacto. Las prácticas ASG cambian rápidamente en consonancia con la regulación, desde los requisitos de divulgación y las salvaguardias mínimas hasta las normas de denominación.

En este panorama cambiante, hay ámbitos en los que los participantes en el mercado luchan por encontrar claridad. Las estrategias alternativas entran en este campo. La integración de factores ASG en las inversiones presenta oportunidades y retos, más aún fuera de las clases de activos tradicionales (renta variable y renta fija). A medida que la ASG se convierte en una estrategia de inversión dominante, los gestores alternativos deben dar respuestas. ¿Puede coexistir lo convencional con lo alternativo?

El estudio de Morningstar establece que los fondos alternativos líquidos (o «lite hedge funds») no sólo suelen ser complejos, sino también amplios. Algunas estrategias alternativas pretenden preservar el capital e invertir en valores individuales de una única clase de activos. Otros buscan altos rendimientos asumiendo grandes riesgos mediante el uso de derivados e invierten en todo el espectro de clases de activos. Al ser tan diversas, las estrategias alternativas difieren mucho en cómo integran los factores ASG en sus procesos de inversión.

Algunas lo hacen de forma similar a los fondos tradicionales. Para otros la integración de factores ASG es mucho más difícil. El informe analiza cómo los fondos alternativos existentes incluyen consideraciones ASG.

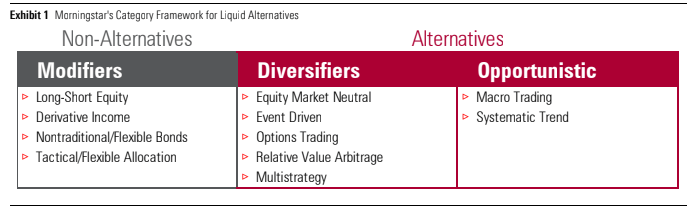

La estrategia alternativa

“Una estrategia alternativa puede definirse como aquella que trata de ampliar, diversificar o eliminar los factores de riesgo predominantes en las carteras convencionales, como el riesgo de renta variable, de crédito y la duración, en las carteras convencionales. Para destacar sus diferentes casos de uso, dividimos las alternativas en dos categorías: Diversificadores y Oportunistas, como se muestra en el gráfico 1. En forma líquida, estas estrategias pueden vender valores en corto y su objetivo es proporcionar acceso a exposiciones diferenciadas y/o diversificadoras, es decir, con poca correlación con los índices de mercado tradicionales”, explican en el estudio.

Estas estrategias difieren de los modificadores, que son mandatos flexibles con sesgo largo. Aunque modifican los niveles de riesgo de una cartera, los modificadores siguen ofreciendo a los inversores una exposición a los riesgos y clases de activos tradicionales. Aunque no consideran a los modificadores como alternativas en nuestro sistema de categorías, los han incluido en este estudio, ya que utilizan muchas de las mismas técnicas y se enfrentan a muchos de los mismos retos que los alternativos a la hora de invertir y los mismos retos que los alternativos en lo que respecta a la integración ASG.

El Reglamento de Divulgación de Información sobre Finanzas Sostenibles de la UE, o SFDR, constituye un punto de partida útil para el análisis. Dentro del marco europeo para las ofertas de inversión sostenible, las estrategias del artículo 8 tienden a adoptar un enfoque poco exigente para integrar los factores ASG en sus procesos de inversión, ya que simplemente «promueven características medioambientales o sociales», por ejemplo, a través de políticas de exclusión.

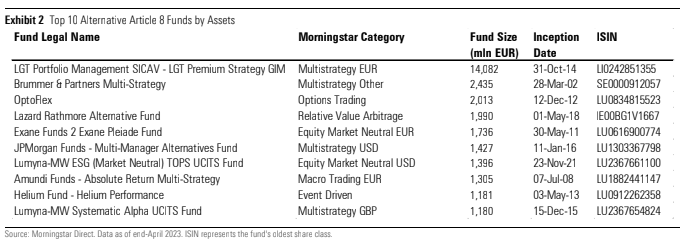

“Como resultado, hay un obstáculo relativamente bajo para ganar esta etiqueta. Se trata de un grupo comodín que incluye una amplia mezcla de estrategias con diversos grados de integración de factores ASG. No obstante, en el momento de redactar este informe, de los más de 1.400 fondos alternativos abiertos y cotizados domiciliados en Europa que figuran en la base de datos Morningstar Direct de Morningstar, sólo había 157 fondos clasificados por sus gestores como del artículo 8. En total, alrededor del 20% del total de activos gestionados en fondos alternativos correspondía a estrategias del artículo 8 o 9. Esto es, alrededor del 20% del total de activos gestionados en fondos alternativos. Esta proporción es aproximadamente la mitad de la observada entre las estrategias de renta variable, renta fija y asignación. Dicho esto los fondos del artículo 8 y 9 representan una parte mucho mayor de los activos, lo que ilustra la tendencia de los inversores a invertir en fondos alternativos. de los activos, lo que ilustra las preferencias de los inversores por estas estrategias”, esclarecen desde Morningstar.

En cambio, como indica el informe, sólo tres fondos alternativos están clasificados en el artículo 9 (véase la ilustración 3), lo que demuestra que es mucho más difícil diseñar un producto de inversión alternativo con una estrategia formal de inversión sostenible e inversiones 100% sostenibles (a excepción del efectivo y los instrumentos de cobertura).

Consideraciones clave para las alternativas

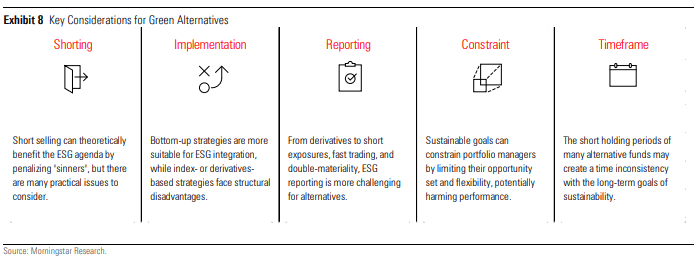

¿Por qué hay tan pocas estrategias alternativas que integren factores ASG y de sostenibilidad? Morningstar ha identificado cinco retos principales que son específicos de las estrategias alternativas líquidas que limitan la aplicabilidad de los objetivos ASG:

Shorting. Las ventas en corto son un elemento clave de muchas estrategias alternativas y permiten a los gestores cubrir riesgos, potencialmente también los relacionados con la ASG.

“Desde la perspectiva de la inversión sostenible, las posiciones cortas podrían considerarse una extensión natural de la desinversión. Las empresas con escasas credenciales ASG podrían venderse en corto en la creencia de que sus escasas credenciales ASG acabarán siendo reconocidas por los participantes en el mercado y las empresas serán castigadas en forma de precios de las acciones más bajos, lo que a su vez podría dar lugar a un descenso de los precios de las acciones, de lo que se beneficiará la estrategia”.

“En realidad, el short selling es un arte muy difícil, y su relación con los objetivos ASG es controvertida. Gestores de activos como CFM y AQR sostienen que la venta en corto tiene el potencial de ayudar a la agenda ESG. La venta en corto puede actuar como una penalización financiera para los «pecadores» al aumentar en última instancia su coste de capital. En términos más generales, los defensores de la venta en corto pregonan su valor social, desde exponer (o ayudar a exponer) el fraude, como en el caso de Wirecard, hasta ayudar a la formación de precios y aumentar la liquidez del mercado”, matizan en el estudio.

“Los factores ASG pueden completar el mosaico de la investigación y pueden ser métricas útiles para descubrir también oportunidades de venta en corto, incluso si no suponen un cambio de juego para los short sellers”, aclaran.

De hecho, según el informe de Morningstar, la mayoría de los gestores utilizan ESG al menos en cierta medida, por ejemplo para calibrar la eficiencia de los recursos corporativos o la calidad de la gestión. Sin embargo, el vínculo entre la venta en corto y la obtención de resultados ESG positivos es, en el mejor de los casos, endeble. Los objetivos ESG pueden no ser lo suficientemente importantes desde el punto de vista financiero como para hacer bajar el precio de las acciones de una empresa. Y cuando son importantes, los vendedores en corto no tienen incentivos para empujar a las empresas a un cambio positivo, lo que se traduciría en una revalorización del precio de las acciones.En cambio, los vendedores en corto se benefician de las intervenciones externas, como un impuesto sobre el carbono.

Por último, las listas de exclusión de posiciones cortas no son habituales, pero la venta en corto de una empresa líder en ASG puede introducir conflictos para los propietarios y gestores de activos. De hecho, algunas empresas lo han empezado a prohibir en sus líneas de fondos sostenibles, desvinculando de hecho a estos fondos de la práctica de financiar el shortselling.

Aplicación. Los tipos de instrumentos y clases de activos utilizados para aplicar una estrategia de inversión pueden determinar si los factores ASG pueden integrarse y cómo.

“Los datos ASG sobre empresas y gobiernos están ampliamente disponibles, lo que facilita su consideración por parte de los fondos que utilizan acciones o bonos como valores subyacentes, como los long-short o los market neutral. Sin embargo, es mucho menos sencillo aplicar filtros ASG a los derivados o a determinadas clases de activos. En consecuencia, las preocupaciones en materia de sostenibilidad siguen siendo en gran medida irrelevantes para las estrategias alternativas que operan en los mercados de volatilidad o de tipos de interés”, establecen

Los gestores de activos han gestionado de forma creativa las posibles cuestiones ASG derivadas de su exposición a los derivados. Una forma de hacerlo es recurrir a derivados de índices con un perfil ASG.

Información. La información sobre ASG en los productos alternativos es particularmente difícil debido a las complejidades relacionadas con los derivados, y las exposiciones largas y cortas en particular. Se trata de un ámbito en el que las directrices y normas reguladoras podrían ayudar a los inversores a comprender mejor el papel que los factores ASG pueden desempeñar en las estrategias alternativas.

“En última instancia, la integración de las cuestiones ASG debe reflejarse en la cartera de un fondo, ya que la prueba está en los resultados. Teniendo en cuenta el menor grado de transparencia de las carteras de los fondos alternativos, así como sus periodos de su enfoque oportunista, los inversores pueden tener que conformarse con normas de información menos estrictas”, puntualizan.

Limitación. Dependiendo de la estrategia, los objetivos sostenibles pueden restringir a los gestores de carteras limitando el conjunto de oportunidades u obligando a replantearse la construcción de la cartera. Esto es crucial para los activos alternativos ya que a menudo se venden con el objetivo de obtener rendimientos absolutos positivos en todas las condiciones de mercado con una baja correlación con los índices de referencia.

El estudio hace hincapié en que muchos fondos sostenibles son adaptaciones de estrategias preexistentes, y los criterios ASG aplicados pueden influir en su perfil de riesgo/rentabilidad a corto y largo plazo. El rendimiento superior de las petróleo y el gas en 2022 es un ejemplo de los posibles obstáculos de una política de exclusión estricta en materia de ASG. Por ahora, los datos disponibles sobre ASG como factor siguen siendo limitados, lo que dificulta el establecimiento de expectativas basadas en pruebas retrospectivas.

Timeframe. La cuestión del timeframe o calendario es de naturaleza más filosófica. La ONU define la sostenibilidad como «satisfacer las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades».

Si la sostenibilidad significa lograr un impacto positivo, puede haber una incoherencia temporal entre los objetivos plurianuales fijados por los gobiernos y las empresas y los cortos períodos de tenencia de muchos fondos alternativos.

“En otras palabras, si los riesgos ASG son de naturaleza más a largo plazo, cómo se relaciona esto con las operaciones a más corto plazo con catalizadores bien definidos, que representan una parte fundamental del proceso de inversión para las empresas impulsadas por fenómenos económicos o estrategias de arbitraje de valor relativo”, concluyen

“La aplicación de criterios ASG a estrategias alternativas rara vez es sencilla y suele conllevar importantes contrapartidas. Esto exige una mayor formación de los asesores y los inversores finales sobre esta nueva dimensión de los fondos alternativos. Cómo y dónde es factible, o deseable, la integración de factores ASG depende en gran medida de los objetivos y preferencias de los inversores. Los inversores deben centrarse en las características distintivas de los fondos alternativos para evaluar dónde y cómo tiene sentido incluir factores ASG y dónde no. Los gestores de activos deben seguir desarrollando propuestas alternativas creíbles en materia de ASG, sin perder de vista las limitaciones que conlleva esta nueva dimensión. Se trata de una pequeña pero creciente parcela del mercado que seguirá cambiando, innovando y evolucionando. En consecuencia, es primordial una diligencia debida y adecuada”, finaliza el estudio.

Foto cedida. Impuestos para ‘Expats’: ¿cuánto tienen que pagar los ciudadanos extranjeros que deciden moverse a España?

El primer semestre de 2023 ya es historia. Ha estado marcado por una menor presión inflacionista, sobre todo en EE.UU., y por la continuidad de las alzas de tipos, eso sí, ya cercanas al tipo máximo. Ahora, para la segunda parte del año, esta por ver si se confirman las previsiones de una recesión económica que replantearía las estrategias de inversión de las gestoras.

Patrice Gautry, economista jefe de Union Bancaire Privée (UBP), se decanta por un modesto crecimiento económico, tanto para lo que queda de 2023 como para 2024, pero descarta una recesión económica global. En principio, estaríamos ante un crecimiento “no sincronizado entre las regiones y por debajo del potencial, que progresivamente iría reconstituyéndose”. Ese desacoplamiento entre economías tiene un claro ganador, según Gautry: las emergentes. Éstas deberían seguir siendo los principales contribuidores al crecimiento económico global, desde el segundo semestre del año y hasta 2024 incluido. El PIB de los países desarrollados, por el contrario, “quedaría bien por debajo del 1% como consecuencia de las estrictas políticas económicas”.

Para Stefan Hofrichter, responsable de Economía y Estrategia Global de Allianz GI, la economía mundial se encuentra mejor de lo previsto, pero los riesgos de inestabilidad persisten. En este sentido, apunta que la inflación sigue siendo muy elevada, pese a la reducción de las tensiones en los últimos meses; el escenario base dibuja una recesión en EE.UU. y Europa a finales de este año y, finalmente, persisten los riesgos de inestabilidad financiera.

Víctor de la Morena, director de Inversiones de Amundi para Iberia, admite que la economía ha sorprendido en el primer semestre, al “esquivar, que no evitar, los riesgos, que siguen ahí y muchos son estructurales», pero mantiene un escenario similar al de principios de año, “en el que esperamos una recesión en EE.UU. (ya hemos visto cómo Europa ha entrado en recesión), pero se tratará de una lenta desaceleración (slow slowdown)». La previsión de inflación es que se modere a la baja. En el caso de EE.UU. ya tocó techo a mediados de 2022 y se notará más el efecto que en Europa, donde tocó techo en diciembre de 2022. El experto observa que la inflación general ya es inferior a la subyacente, lo que implica que hay componentes que ya apuntan a un crecimiento negativo, como los precios de la energía. «El ciclo de la inflación está siendo más tardío en Europa y el control de precios ha sido diferente».

Estimaciones poco alentadoras

Pero hay expertos con opiniones algo menos alentadoras. Los de la gestora nórdica Evli opinan que “podría suceder una recesión económica a finales de 2023 o principios de 2024”, aunque admiten que “predecir el momento exacto de una recesión, sin embargo, sigue siendo una tarea que siempre es complicada”. Sí se atreven, sin embargo, a definir cómo sería: en forma de U y con una duración de entre tres y cuatro trimestres. También la intensidad. En este caso, calculan que existe la posibilidad de que la recesión sea relativamente leve. Eso sí, tampoco descartan que un bache económico de este calibre “podría infligir más daño tanto a la economía como a los mercados financiero”.

Por su parte, Raphaël Gallardo, economista jefe de Carmignac, no descarta un aumento del desempleo hasta los niveles típicos de una recesión. A este escenario se llegará debido a que regresar al objetivo de inflación del 2% “no resultará tan sencillo” como la desinflación “en apariencia ‘impecable’ hasta el 3%” que ha experimentado la economía americana. Pero esto tendrá consecuencias, puesto que “a medida que sigan empujando al alza la tasa de desempleo, los responsables de los bancos centrales se enfrentarán a crecientes riesgos para la estabilidad financiera, así como a una escalada de la presión desde instancias políticas”. De tal manera que, “si pierden el control de la dinámica recesiva, el dominio presupuestario se convertirá en su principal preocupación en 2025”, afirma Gallardo.

El experto de Carmignac también habla de China, donde “la geopolítica se impone a la economía”. Afirma que las autoridades se centran en preparar la economía para lidiar con “escenarios extremos”, puesto que la relajación monetaria y regulatoria no bastará para alejar el riesgo de deflación de la deuda este año. “Esperamos que se produzca una flexibilización presupuestaria más contundente en el cuarto trimestre, lo que debería propiciar un repunte del comercio mundial a principios de 2024”, sentencia Gallardo.

Joseph Little, Global Chief Strategist de HSBC Asset Management: ve recesión en EE.UU. ya en el cuarto trimestre “y 2024 será un año de contracción”. Para Europa, espera este mismo escenario, pero ya para 2024. “Ya estamos en una leve recesión de beneficios, y los impagos de las empresas también han empezado a aumentar. El lado positivo es que esperamos que la elevada inflación se modere con relativa rapidez”, sentencia, al tiempo que prevé que el escenario de la próxima recesión se parecerá más a la recesión de principios de los 90, y su escenario central es una caída del PIB del 1-2%.

Efectos en la política monetaria

Esta batería de previsiones tendrá efecto en la política monetaria de los bancos centrales. De la Morena espera que la Reserva Federal no subirá los tipos en lo que queda de 2023 y empezará a bajarlos en el primer trimestre de 2024 hasta llegar al entorno del 3%. Mientras, en Europa, anticipa que al BCE le queda una subida hasta el 3,75% para después empezar a recortarlos a mediados del año que viene hasta la zona del 2,5%. «Gracias al enfriamiento de la economía no necesitarán subir más los tipos para mantener los precios», afirmó el experto, que recalcó que esta visión está fuera del consenso.

Little, por su parte, cree que la Fed recortará los tipos antes de fin de año y que el BCE y el Banco de Inglaterra realizarán el mismo movimiento el año que viene. “Pero los banqueros centrales no podrán llevar a cabo estas actuaciones si la inflación está significativamente por encima del objetivo. Por tanto, es importante que la recesión no llegue demasiado pronto, y vemos que la desinflación se está produciendo”, asegura el experto.

Gautry ve posible otra subida de tipos de 25 puntos básicos en julio, «dada la fortaleza de la actividad laboral y la inflación subyacente aún resistente en algunos sectores de servicios», pero cree que el organismo «debería hacer una pausa en el segundo semestre de 2023, sin recortes aún del precio del dinero», ya que la Fed «debería tomarse tiempo antes de relajar su política el próximo año». El endurecimiento cuantitativo debería continuar, dejando la política monetaria en modo restrictivo, según el experto.

Para el BCE, Gautry considera que los tipos de interés oficiales «deberían seguir subiendo en la reunión de julio y el posible último ajuste en septiembre sigue dependiendo de los datos». A partir de entonces, «se justificará una pausa con más pruebas de desinflación y de un crecimiento lento».

Kasia Jablonski se unió a Voya IM para trabajar en la dirección de Marketing del negocio para no residentes de EE.UU.

La contratación de Jablonski responde a la estrategia de Voya IM para expandir el negocio de US Offshore.

Jablonski, que tiene experiencia en el puesto, llega a Voya procedente de Capital Group, donde trabajó desde noviembre de 2019, donde ocupó los cargos de Head de Marketing para no residentes y Audience Manager para clientes High Net Worth, Separately Managed Accounts y no residentes.

Previamente, cumplió funciones en Amundi, entre el 2015 y 2019, también destacandose su puesto como regional marketing manager para América Latina y US Offshore y luego como International Retail Marketing Director.

En 2011, comenzó en UBS Wealth Management como analista y luego alcanzó el cargo de Global Asset Management Consultant Relations Americas Associate , según su perfil de LinkedIn.

Jablonski reportará a Lauren Catino, head del canal de Marketing de Voya IM.

Foto cedidaAndrés Price, Executive Director de Renta Fija Regional de Credicorp Capital Asset Management

Tras más de una década gestionando activos latinoamericanos en distintas firmas, Andrés Price ingresó a Credicorp Capital Asset Management. El ejecutivo ahora lidera el equipo de Renta Fija Regional de la firma, como su nuevo Executive Director.

Según informaron a través de un comunicado, el profesional se integró a partir de julio. Además de su cargo, también asumió el rol de co-portfolio manager de las estrategias de Crédito Latinoamericano de la gestora y es responsable de la gestión del equipo de Tasas y Monedas a nivel regional.

Price cuenta con más de 15 años de experiencia en la industria, de los cuales 11 han estado enfocados en gestionar activos latinoamericanos.

Antes de llegar a la gestora de capitales peruanos, el profesional pasó siete años trabajando como co-portfolio manager de renta fija en Moneda Asset Management. Anteriormente, se desempeñó como subgerente de Inversiones en Penta AGF.

Desde Credicorp Capital destacaron que esta incorporación apunta a consolidar el liderazgo del equipo de renta fija, una unidad que maneja alrededor de 1.400 millones de dólares a través de distintos vehículos. El equipo cuenta con 21 profesionales de renta fija y 15 analistas de Buy Side Research.

“Su llegada refuerza nuestro compromiso en seguir fortaleciendo nuestras capacidades para entregarle las mejores oportunidades en la región”, dijo en la nota de prensa el CIO de la firma, Gino Betocchi.

Price es ingeniero civil industrial de la Pontificia Universidad Católica de Chile y cuenta con la certificación especializada CFA.

Los fideicomisos inmobiliarios de México, las fibras, están liderando la emisión de bonos verdes ligados a la sustentabilidad con más de 1,6 billones de dólares. Además, el 93% de las fibras reportan informes en materia de ESG.

Los criterios ESG se han convertido en una prioridad para la sostenibilidad de los negocios inmobiliarios, como mostraron las intervenciones del evento organizado por la Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) para entender los principios ESG en el mundo denominado “Aplicación de los principios ESG y su influencia en la empresa responsable”, dio a conocer los fundamentos y avances en materia Ambiental, Social y de Gobernanza,aplicados en la gestión empresarial para generar valor a largo plazo, reducir costos y riesgos asociados a prácticas sostenibles, así como para contribuir al bienestar social y ambiental.

Bajo este contexto, diferentes expertos en la materia se reunieron en este webinar para dar a conocer un panorama acerca de los temas relevantes sobre la sustentabilidad, energías renovables y limpias, ciberseguridad, movilidad turística, así como el papel de las empresas que apoyan a los ODS, que marcan los conceptos clave de los criterios ESG y su importancia en los negocios sostenibles.

Dando la bienvenida a todos los presentes, Simón Galante, presidente de AMEFIBRA y CEO de Fibra Hotel, aseguró, “este webinar es un punto de influencia para las fibras, las cuales al día de hoy están liderando la emisión de bonos verdes ligados a la sustentabilidad con más de 1,6 billones de dólares. todo el espectro de los bienes raíces en México. Actualmente las fibras están involucradas en los sectores industrial, hotelero, de oficinas, centros comerciales, educativo, minibodegas y agroalimentaria, en donde ante el Comité de Sustentabilidad, el 93% de las fibras reportan informes en materia de ESG”.

El primer expositor, Luis Ortega, representante de KAM Toroto, indicó que en lo que corresponde a las tendencias de los carbonos naturales, restauración y conservación de ecosistemas, aproximadamente el 28% de las contribuciones que se hacen en contra la lucha de la crisis climática, se lograrán a través las soluciones basadas en la propia la naturaleza, a través de actividades como descarbonización, generando menos emisiones y menos mitigación, que servirán para restaurar los ecosistemas y sus funcionalidades y a gestionar de manera sostenible los recursos naturales, con el fin de contribuir a la mitigación del cambio climático.

Por su parte, Fernanda Silva, cofundadora de Pymo, mencionó: “La Proveeduría y transparencia en la transición ESG, son temas centrales en el progreso social, debido a que al día hoy el ESG es una nueva lupa en donde los inversionistas y las empresas están mitigando sus riesgos y para ello hay dos fuerzas que están impulsando este movimiento: la nueva generación colaboradores, consumidores e inversionistas conscientes que están empujando a las empresas a involucrarse en temas sustentables y por otro lado creo que cada vez más vemos los efectos del cambio climático y de las problemáticas sociales, como riesgos para las empresas, involucrándolas cada día a ser más sostenibles para poder sobrevivir en los próximos años”.

En su turno, Sineesh Keshav, Global CTO de Fibra Prologis, empresa de logística y bienes raíces explicó cómo la ciberseguridad se debe aplicar en toda la industria de bienes raíces, donde la seguridad informática debe ser una herramienta indispensable en las empresas para lograr mantener los portales blindados donde convergen de manera digital por ejemplo proveedores, inversionistas e inquilinos. De acuerdo a un informe de Forbes, indicó que a raíz de la pandemia, hubo un incremento del 2.200% en pérdidas monetarias debido al cibercrimen a nivel mundial, del cual el 60% de las empresas que sufrieron un ciberataque quebraron en seis meses. Es por ello que la industria de bienes raíces debe considerar dos aspectos: tecnología de la información y la tecnología operativa, para que cada decisión de negocios que se tome se vea influida por la ciberseguridad.

Alicia Silva, presidente de SUME afirmó que “para poder tener mejores prácticas para la edificación sustentable, el reto es que para el 2030 todos los nuevos edificios se diseñarán a través del “Net Zero” lo que significa que las actividades llevadas a cabo en la cadena de valor de una empresa no tendrán un impacto neto en el clima por las emisiones de gases de efecto invernadero y con un enfoque sistémico sustentable para lograr una eficiente calidad de aire; y para el 2050 tener completamente ciudades y comunidades completamente sustentables en materia de reducción de emisiones, pérdida de electro biodiversidad, eutrofización (contaminación de agua, ríos, mares), la pobreza, escases de agua, entre otros.

El siguiente expositor fue Daniel Gómez, fundador de Surfeando Sonrisas, quien con el tema “Movilidad y accesibilidad incluyente” afirmó que es de suma importancia tomar acciones en el tema de turismo incluyente para que se cuente con un entorno donde cualquier persona con discapacidad tengan acceso a las mismas oportunidades. A nivel mundial el 15% de la población tiene discapacidad; lo que se traduce que en América Latina existen 85 millones de personas con alguna discapacidad, de ahí en México actualmente de acuerdo al INEGI son 20 millones.

“Cuando hablamos de liderazgo en el sector privado, vemos que las mujeres solo ocupan el 15% de puestos a nivel de dirección ejecutiva en México y las juntas directivas o consejos de administración, solo existe una consejera de cada 10 miembros. En lo que corresponde al sector de la construcción solo 1 de cada 10 plazas están ocupadas por mujeres”, aseveró Jody Tamar de la Corporación Financiera Internacional IFC

En lo que corresponde al tema de cómo deben enfrentar los seres humanos el tema de la tolerancia como herramienta de capacitación, Miguel Ramos, CEO del Museo de Memoria y Tolerancia, aseguró que los dos pasos para la tolerancia, es la apertura a la diversidad y la inclusión para que las organizaciones tengan la habilidad de atraer talento de personas con opiniones, actitudes, estilo de vida y circunstancias diferentes, que de alguna forma, hace a las empresas contactarse con la realidad.

Por último y para cerrar el evento, Michelle Benitez, Coordinadora de Alcance y Compromiso de Pacto Mundial México, habló sobre el papel que tienen las empresas para apoyar los ODS, mencionó: “El Pacto Mundial de las Naciones Unidas es la iniciativa de sostenibilidad empresarial más grande del mundo, en donde hay más de 19.000 empresas comprometidas con principios universales en materia de Derechos Humanos, Estándares Laborales, Medio Ambiente y Anticorrupción. En México son casi 800 empresas, incluidas las fibras, que forman parte de este movimiento global”.

En conclusión, los criterios ESG se han convertido en una prioridad para la sostenibilidad de los negocios inmobiliarios debido a su importancia en el desarrollo sostenible que se define desde su influencia en las decisiones de inversión hasta en los cambios ambientales y sociales derivados de su integración.

La demanda de vivienda en EE.UU. ha tenido un importante freno, pero también lo ha hecho la oferta de venta, lo que significa que los precios se mantienen y, en algunas zonas, siguen subiendo, a pesar de que los tipos hipotecarios están en su nivel más alto en 20 años, dice un informe del banco ING.

“Esta es una buena noticia para los constructores, ya que las ventas de viviendas nuevas siguen desafiando la recesión”, agrega el informe.

Las ventas de viviendas existentes en EE.UU. subieron a 4,3 millones en mayo, frente a la cifra revisada al alza de 4,29 millones de abril. La previsión de consenso era de 4,25 millones, por lo que en líneas generales se ajusta a las expectativas.

No obstante, las ventas siguen siendo un 20,4% inferiores en términos interanuales, y el precio medio ha bajado un 3,1% interanual, explica el informe.

El hecho de que las solicitudes de hipotecas para la compra de viviendas hayan descendido un 50% desde el máximo normalmente implicaría que los precios deberían estar bajando mucho más rápido, pero la oferta de viviendas existentes para la venta está cayendo casi igual de rápido: en torno a un 45% desde los niveles prepandémicos.

“La combinación de una demanda y una oferta débiles significa que las transacciones son las más bajas desde el estallido de la burbuja inmobiliaria, aunque en algunos mercados locales las viviendas siguen vendiéndose por encima del precio de venta”, dice la investigación.

Para los expertos del banco holandés, es poco probable que “esta escasez de oferta cambie pronto, dada la solidez del mercado laboral y la elevada proporción de prestatarios que no están expuestos a mayores costes de endeudamiento por haber suscrito hipotecas a tipo fijo a tipos mucho más bajos que los actuales”.

Las ventas de viviendas nuevas siguen aumentando

La falta de oferta de viviendas existentes en venta está proporcionando un impulso al mercado de viviendas nuevas, ya que las ventas superan a las solicitudes de hipotecas.

Al no desplomarse los precios como se temía, se está viendo que la confianza de los constructores y la construcción de viviendas vuelven a fortalecerse. Como resultado, la construcción residencial debería contribuir positivamente al crecimiento económico en los dos próximos trimestres, después de haber sido un lastre considerable durante el pasado año.

Sin embargo, el Leading Economic Index (Índice de Indicadores Adelantados) lanza una clara advertencia de recesión. Cayó otro 0,7% intermensual en su decimocuarta caída mensual consecutiva. A pesar de que se trata de un claro indicio de recesión, tanto el mercado como la Reserva Federal parecen centrarse exclusivamente en los datos de empleo e inflación, por lo que serán ignorados, ya que parece probable que la Reserva Federal suba los tipos al menos una vez más, concluye el informe al que se puede acceder a través del siguiente enlace.

La región ha experimentado una importante fuga de capital en los últimos años, ya que los inversores buscaron diversificación y estabilidad en los mercados internacionales. Pero el interés de los inversores latinoamericanos en los activos alternativos está aumentando.

Las asignaciones totales rastreadas por Preqin de todos los tipos de inversores alcanzaron los 100.700 millones de dólares el año pasado, frente a los 96.400 millones de dólares de 2021, escribe Rachel Dabora, analista de Research Insights.

Los fondos de pensiones son la mayor fuente de capital institucional de Latinoamérica. Una regulación estricta significa que los inversores a menudo se han enfrentado a limitaciones en su capacidad para desplegar fondos, pero esto podría estar cambiando.

Las oportunidades de recaudación de fondos internacionales para los planes de pensiones de América Latina están creciendo ya que:

La presión pública, el crecimiento moderado y los retiros considerables de los fondos de pensiones están exacerbando la necesidad de mayores retornos, lo que podría conducir a cambios regulatorios a favor de estrategias de inversión más flexibles.

Los mercados de capitales privados nacionales de la región siguen siendo pequeños en comparación con la creciente reserva de dinero administrada por los fondos de pensiones, lo que promueve un mayor despliegue internacional.

A nivel mundial, muchos países están cambiando para permitir que un mayor porcentaje del capital de los fondos de pensiones se asigne a los activos alternativos.

Los fondos depensiones de Latinoamérica han seguido su ejemplo. A principios de este año, Miguel Gravet, jefe de Mercados Privados de AFP Capital, con sede en Santiago, uno de los fondos de pensiones más grandes de la región (30.000 millones de dólares AUM), pidió un aumento urgente en el límite regulatorio impuesto a las asignaciones de activos alternativos.

Chile aún debe cumplir con su asignación de activos alternativos, por lo que puede haber oportunidades para que muchos de sus fondos cambien las inversiones en el extranjero de estrategias tradicionales a estrategias alternativas, en busca de una mayor diversificación y mayores retornos.

Nota de Jayda Etienne, editora adjunta, Preqin First Close