La demanda de vivienda en EE.UU. ha tenido un importante freno, pero también lo ha hecho la oferta de venta, lo que significa que los precios se mantienen y, en algunas zonas, siguen subiendo, a pesar de que los tipos hipotecarios están en su nivel más alto en 20 años, dice un informe del banco ING.

“Esta es una buena noticia para los constructores, ya que las ventas de viviendas nuevas siguen desafiando la recesión”, agrega el informe.

Las ventas de viviendas existentes en EE.UU. subieron a 4,3 millones en mayo, frente a la cifra revisada al alza de 4,29 millones de abril. La previsión de consenso era de 4,25 millones, por lo que en líneas generales se ajusta a las expectativas.

No obstante, las ventas siguen siendo un 20,4% inferiores en términos interanuales, y el precio medio ha bajado un 3,1% interanual, explica el informe.

El hecho de que las solicitudes de hipotecas para la compra de viviendas hayan descendido un 50% desde el máximo normalmente implicaría que los precios deberían estar bajando mucho más rápido, pero la oferta de viviendas existentes para la venta está cayendo casi igual de rápido: en torno a un 45% desde los niveles prepandémicos.

“La combinación de una demanda y una oferta débiles significa que las transacciones son las más bajas desde el estallido de la burbuja inmobiliaria, aunque en algunos mercados locales las viviendas siguen vendiéndose por encima del precio de venta”, dice la investigación.

Para los expertos del banco holandés, es poco probable que “esta escasez de oferta cambie pronto, dada la solidez del mercado laboral y la elevada proporción de prestatarios que no están expuestos a mayores costes de endeudamiento por haber suscrito hipotecas a tipo fijo a tipos mucho más bajos que los actuales”.

Las ventas de viviendas nuevas siguen aumentando

La falta de oferta de viviendas existentes en venta está proporcionando un impulso al mercado de viviendas nuevas, ya que las ventas superan a las solicitudes de hipotecas.

Al no desplomarse los precios como se temía, se está viendo que la confianza de los constructores y la construcción de viviendas vuelven a fortalecerse. Como resultado, la construcción residencial debería contribuir positivamente al crecimiento económico en los dos próximos trimestres, después de haber sido un lastre considerable durante el pasado año.

Sin embargo, el Leading Economic Index (Índice de Indicadores Adelantados) lanza una clara advertencia de recesión. Cayó otro 0,7% intermensual en su decimocuarta caída mensual consecutiva. A pesar de que se trata de un claro indicio de recesión, tanto el mercado como la Reserva Federal parecen centrarse exclusivamente en los datos de empleo e inflación, por lo que serán ignorados, ya que parece probable que la Reserva Federal suba los tipos al menos una vez más, concluye el informe al que se puede acceder a través del siguiente enlace.

La región ha experimentado una importante fuga de capital en los últimos años, ya que los inversores buscaron diversificación y estabilidad en los mercados internacionales. Pero el interés de los inversores latinoamericanos en los activos alternativos está aumentando.

Las asignaciones totales rastreadas por Preqin de todos los tipos de inversores alcanzaron los 100.700 millones de dólares el año pasado, frente a los 96.400 millones de dólares de 2021, escribe Rachel Dabora, analista de Research Insights.

Los fondos de pensiones son la mayor fuente de capital institucional de Latinoamérica. Una regulación estricta significa que los inversores a menudo se han enfrentado a limitaciones en su capacidad para desplegar fondos, pero esto podría estar cambiando.

Las oportunidades de recaudación de fondos internacionales para los planes de pensiones de América Latina están creciendo ya que:

La presión pública, el crecimiento moderado y los retiros considerables de los fondos de pensiones están exacerbando la necesidad de mayores retornos, lo que podría conducir a cambios regulatorios a favor de estrategias de inversión más flexibles.

Los mercados de capitales privados nacionales de la región siguen siendo pequeños en comparación con la creciente reserva de dinero administrada por los fondos de pensiones, lo que promueve un mayor despliegue internacional.

A nivel mundial, muchos países están cambiando para permitir que un mayor porcentaje del capital de los fondos de pensiones se asigne a los activos alternativos.

Los fondos depensiones de Latinoamérica han seguido su ejemplo. A principios de este año, Miguel Gravet, jefe de Mercados Privados de AFP Capital, con sede en Santiago, uno de los fondos de pensiones más grandes de la región (30.000 millones de dólares AUM), pidió un aumento urgente en el límite regulatorio impuesto a las asignaciones de activos alternativos.

Chile aún debe cumplir con su asignación de activos alternativos, por lo que puede haber oportunidades para que muchos de sus fondos cambien las inversiones en el extranjero de estrategias tradicionales a estrategias alternativas, en busca de una mayor diversificación y mayores retornos.

Nota de Jayda Etienne, editora adjunta, Preqin First Close

Aiva, empresa uruguaya que brinda soluciones de planificación financiera en toda Latinoamérica, y Smart Investment, compañía de asesoría de inversiones especializada en banca privada, han cerrado un acuerdo para potenciar sus capacidades, a través del cual Aiva adquirió una participación minoritaria de Smart.

Con oficinas en Zonamerica y Montevideo, Smart Investment comenzó sus operaciones en 2015, cuenta con 12 asesores financieros y opera en cuatro custodios a nivel global bajo su licencia de asesor en inversiones en el Banco Central del Uruguay.

Tras este nuevo acuerdo estratégico, ambas compañías buscarán crear sinergias para potenciar sus respectivas propuestas de valor, pero manteniendo sus operaciones y gerenciamiento de forma independiente.

“Este acuerdo nos permitirá incorporar soluciones de planificación patrimonial y servicios para nuestros clientes y asesores, haciendo aún más robusta la propuesta de valor para el segmento de clientes al cual apuntamos», indicó Ignacio Sienra, Managing Director de Smart Investment.

“Nos complace haber completado esta transacción con Smart Investment, una compañía con vasta experiencia en banca privada, la cual confiamos será un activo muy importante para llevar aún más valor a los clientes de ambas instituciones», comentó por su lado Ignacio de Castro, CEO de Aiva.

Aiva es una compañía especializada en soluciones de wealth management con 29 años de trayectoria. Se enfoca en clientes del segmento afluente y de alto patrimonio en Latinoamérica y el Caribe. Cuenta con 3.300 millones de dólares en activos bajo administración.

M&G Investments ha anunciado que Richard Godfrey se incorporará al negocio como director de operaciones de Gestión de Activos (COO por sus siglas en inglés) el próximo 31 de julio. Se unirá al Comité Ejecutivo de Gestión de Activos de M&G y será responsable de todas las funciones operativas de gestión de inversiones; colaborará ampliamente con los equipos de Inversiones y Distribución del negocio y reportará a Joseph Pinto, consejero delegado de Gestión de Activos de la firma.

Con amplia experiencia operativa en servicios financieros, Godfrey se incorpora a M&G procedente deHSBC, donde su cargo más reciente ha sido el de co-director global de los negocios de Securities Services y Securities Financing, prestando servicio a muchas de las principales instituciones financieras públicas y privadas del mundo.

Desde su llegada a HSBC en 2004, Richard ha desempeñado distintas funciones de liderazgo, incluido el puesto de director de Operaciones Globales de Securities Services, con responsabilidad sobre sus operaciones empresariales e iniciativas de transformación. Anteriormente, Richard desempeñó funciones en Mello, como consejero delegado de su negocio de servicios de inversión en Europa, y en Robert Fleming, donde ocupó cargos de alta responsabilidad en gestión de activos y seguros.

Pinto afirmó que están deseando «dar la bienvenida a Richard al negocio. Ambos tenemos como prioridad seguir mejorando la experiencia de nuestros clientes, garantizando que estén en el centro de todo lo que hacemos. La amplia experiencia de liderazgo con la que cuenta Richard nos permitirá trabajar con nuestros compañeros en toda la empresa para agilizar mejor nuestros procesos, lo que nos permitirá continuar mejorando el servicio a nuestros clientes».

Godfrey, por su parte, declaró que está encantado «de unirme al excepcional equipo de M&G con la intención de ayudar a satisfacer mejor las necesidades cambiantes de los clientes de gestión de activos de la empresa. Con una estrecha colaboración con los compañeros de todas las divisiones de gestión de activos y con un enfoque centrado en el cliente, estaremos bien situados para llevar a cabo la ambiciosa estrategia de crecimiento internacional de M&G».

La mayoría de las aseguradoras europeas prevén aumentar sus asignaciones a fondos de deuda y de renta variable emergente en los próximos 12 a 24 meses, según un estudio de Cerulli Associates. Se espera que continúe la demanda de activos privados, incluso si aumentan las oportunidades en el espacio tradicional de renta fija, debido a las subidas de los tipos de interés y a la inflación. La inversión responsable de las aseguradoras se centrará en las tecnologías limpias y las energías renovables.

Más de la mitad de las aseguradoras del Reino Unido, Francia y Alemania prevén aumentar sus asignaciones tanto a renta variable como a deuda de mercados emergentes en los próximos 12 meses. En el conjunto de Europa, el 53% prevé aumentar sus asignaciones.

«Tanto la renta variable de mercados emergentes como la deuda de mercados emergentes registrarán elevados niveles de externalización, y las aseguradoras recurrirán a gestores de activos externos para adquirir nuevos compromisos en renta variable de mercados emergentes en particular», afirma Justina Deveikyte, directora de European Institutional Asset Management Research de Cerulli.

En cuanto a la inversión responsable, las tecnologías limpias y las energías renovables son los temas a los que se dirigirán las aseguradoras de los seis países europeos (Reino Unido, Francia, Italia, Alemania, Suiza y Países Bajos) en los próximos dos años. El único mercado en el que no será el principal tema de inversión responsable es el Reino Unido. Tres cuartas partes de las aseguradoras prevén centrarse en el cambio climático o la reducción de las emisiones de carbono.

Alrededor de la mitad de las aseguradoras europeas informan sobre su exposición a la transición energética y al riesgo climático físico, así como sobre la huella de carbono de sus carteras de inversión. La biodiversidad es un tema de inversión responsable que está ganando atención.

«Las aseguradoras europeas se comprometen cada vez más con estrategias de emisiones netas cero. Las grandes aseguradoras, que antes iban a la zaga, se están adhiriendo y el compromiso está empezando a filtrarse a las aseguradoras de nivel 2», afirma Deveikyte, que señala que los gestores que no pueden aplicar objetivos netos cero tienen menos probabilidades de ser tenidos en cuenta para los mandatos.

Diversidad e inclusión (23%) y vivienda/desarrollo comunitario (27%) ocupan los últimos puestos entre las aseguradoras europeas en cuanto a temas clave de inversión responsable.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado recientemente los últimos datos de flujos de fondos de abril, en los que se refleja que la renta fija atrajo el interés de los inversores. Bernard Delbecque, director de Economía y Análisis de Efama, explicó que las entradas netas en fondos de renta fija «sugieren que existe confianza entre los inversores acerca de que la inflación seguirá bajando».

Los fondos UCITS de renta fija experimentaron entradas netas de inversión por 16.000 millones de euros, frente a los 6.000 millones de marzo pasado. Unas cifras que contrastan con las salidas netas de flujos por 3.000 millones de euros en los fondos de renta variable y por 6.000 millones en los fondos multiactivos. Eso sí, en ambos casos, los reembolsos fueron inferiores a los de marzo: en ese mes, en renta variable salieron 4.000 millones y en los multiactivos, 11.000 millones.

Al mismo tiempo, los fondos monetarios, que fueron los reyes en el mes de marzo, registraron entradas netas de 14.000 millones de euros, menos que los 37.000 millones de euros en suscripciones de marzo.

Las ventas netas totales de fondos UCITS disminuyeron a 19.000 millones de euros, desde los 29.000 millones del mes anterior.

Por su parte, los fondos de inversión alternativos (FIA) registraron entradas netas de 15.000 millones de euros en abril, frente a los 2.000 millones de marzo.

En conjunto, los fondos UCITS y los FIA registraron entradas netas de inversión por 34.000 millones de euros, frente a los 31.000 millones un mes antes. Además, los activos netos totales de los UCITS y los FIA aumentaron un 0,2% en abril, hasta alcanzar los 19.649 millones de euros.

El efecto del colapso de Silicon Valley Bank y otras entidades regionales en los cimientos del sector financiero estadounidense era una incógnita que los test de estrés de la Reserva Federal se ha encargado de aclarar. Al menos, de momento, aunque los riesgos parece que aún no han desaparecido del todo.

Los bancos del país han demostrado que disponen de capital de sobra para capear cualquier nueva turbulencia: el impacto del escenario de estrés más severo se tradujo en pérdidas de 540.000 millones de dólares para las entidades que participaron en la prueba y, como resultado, las ratios common equity tier 1 (CET1) descendieron del 12,4% en el cuarto trimestre de 2022 al 10,1% de media.

Estos resultados de las pruebas de esfuerzo han tranquilizado, en cierta medida, a algunos gestores. James McCann, economista jefe de abrdn, considera que a tenor de los datos conocidos, “el sector bancario estadounidense se ha estabilizado, lo que ha ayudado a evitar una crisis crediticia en toda regla”. Por su parte, Christian Hantel, gestor de Vontobel, manifiesta que los resultados de los test de estrés de la banca estadounidense “son alentadores para los inversores”.

Pero, estas buenas cifras vienen acompañadas de otras que ofrecen dudas. Hantel cita que, aunque los resultados generales de los test de estrés son tranquilizadores, “no hay que olvidar que los resultados variaron bastante entre entidades”, ya que las grandes pérdidas no realizadas en las carteras de valores, que fueron una gran preocupación en la primavera de este año, se revalorizaron durante la prueba, puesto que se preveía que los tipos de interés bajarían en estos test de resistencia.

Hasel concluye que algunos de los riesgos entre los bancos regionales parecen de naturaleza más estructural y, por tanto, “es probable que se mantengan”. Entre ellos se incluye su sensibilidad a los pasivos, “especialmente con la actual competencia por los depósitos”; el riesgo de concentración en relación con la combinación de negocios y clientes y el potencial de deterioro de la calidad de los activos, en caso de que una recesión se acentúe y el mercado inmobiliario comercial se vea presionado. “Los bancos regionales que participaron en la prueba también superaron la norma mínima, pero con niveles de estrés más bajos, en torno al 6,5% y el 8% de ratio CET1”, sentencia el experto.

McCann, por su parte, admite que hasta el momento, “el apoyo político ha frenado las salidas de depósitos, pero éstas continuarán a medida que se agoten los ahorros de los hogares y los fondos del mercado monetario ofrezcan mayores rendimientos”.

En su opinión, “los bancos sólo tienen margen para lograr un crecimiento modesto de los préstamos a partir de ahora, especialmente en un contexto de aumento de los requisitos de capital”, mientras que esa capacidad de préstamo “parece aún más débil para los bancos regionales de pequeñas dimensiones, importantes para las pequeñas empresas

Las empresas españolas A&G, iKasa y MedCapital, junto con las chilenas Grupo Patio y WildSur, participarán en una iniciativa que invertirá más de 200 millones de euros en proyectos inmobiliarios de carácter comercial. En la primera etapa, se centrarán en la adquisición de terrenos para el desarrollo de activos comerciales de proximidad en los mercados de España y Portugal.

Bajo el nombre de Alerce Real Estate, desarrollarán una cartera de medianas superficies, con especial énfasis en la calidad y sostenibilidad de los activos. La compañía planea desarrollar activos comerciales utilizando diversas modalidades, como derechos de superficie, alquiler de suelo y proyectos llave en mano. Su enfoque estará en la construcción de instalaciones para operadores de gran solvencia.

El CEO de Grupo Patio, Álvaro Jalaff, espera “aportar nuestra experiencia de casi 20 años en el desarrollo de espacios innovadores centrados en la sostenibilidad y las personas. Esto se alinea con la visión de Alerce Real Estate de crear activos comerciales dentro de los parques urbanos, asegurando un equilibrio entre la rentabilidad y la preservación del medio ambiente”.

El directorio de Grupo Patio, presidido por Andrés Solari, se ha fijado como objetivos principales el fortalecer su modelo de real estate asset manager y promover la expansión internacional de la compañía. Como parte de este plan, han inaugurado una oficina en Madrid, lo que convierte a España en su quinto mercado en términos de presencia, sumándose a Chile, Perú, México y Estados Unidos.

Por su parte WildSur, family office de la familia chilena Lería-Luksic, mantiene una cartera diversificada en inversiones financieras en mercados públicos y activos alternativos (private equity, real estate, deuda, infraestructura, inversión de impacto y venture capital) y tiene un área dedicada exclusivamente a las inversiones inmobiliarias (WildSur Real Estate), con inversiones en Chile, Estados Unidos y España, con un track record inmobiliario de 1,5 millones de metros cuadrados gestionados. Sus inversiones en España se ubican en Madrid, Costa del Sol y Baleares, tanto en desarrollo, renta y plusvalía, con más de 800 millones de euros de valor en activos inmobiliarios gestionados.

Para Oscar Leria, presidente de Alerce Real Estate, quien articuló esta alianza internacional y con más de 40 años de trayectoria inmobiliaria en la península ibérica, el acuerdo se trata “de una oportunidad única de unir experiencias y capacidades de distintos socios, en proyectos que favorezcan el desarrollo urbano sostenible y que aporten a la calidad de vida de los ciudadanos”.

Haryán Rodríguez, CEO del iKasa, destaca que “estamos orgullos de formar parte de Alerce. Nuestro grupo empresarial aportará a Alerce Real Estate su conocimiento y experiencia en la expansión y desarrollo de activos comerciales en España y Portugal, con la idea de crear una cartera patrimonial en renta única, diversificada, solvente y sostenible”.

Manuel Guillén, fundador y CEO de Med Capital, indica que esta alianza “nos permitirá añadir nuestra experiencia en la gestión de activos complejos y en el reposicionamiento de estos sobre la base de la eficiencia, sostenibilidad e integración armónica en el tejido urbano”. El directivo está convencido de que “los años venideros nos permitirán contribuir decisivamente a la mejora del tejido de nuestras ciudades desarrollando modelos de negocio innovadores, con alto grado de integración digital y un foco permanente en la sostenibilidad y la mejora de la calidad de vida de los ciudadanos”.

Union Bancaire Privée (UBP) ha anunciado la firma de un acuerdo de distribución con Securis Investment Partners, uno de los principales gestores de inversiones en valores vinculados a seguros (ILS). Esta asociación permitirá a UBP ofrecer las capacidades globales de Securis a clientes institucionales y distribuidores terceros en toda Europa, Oriente Medio y Asia.

Fundada en 2005 y con sede en Londres, Securis es uno de los principales gestores de ILS a escala mundial, con 3.300 millones de dólares de activos gestionados. Los ILS son una clase innovadora de activos que permite a los inversores acceder a primas de riesgo de seguros proporcionando cobertura frente a catástrofes naturales o provocadas por el hombre. Además, ofrecen a los inversores atractivos rendimientos previstos ajustados al riesgo con una baja correlación con las clases de activos más tradicionales. Las estrategias ILS suelen invertir en uno o más instrumentos vinculados a seguros, siendo los más conocidos los bonos de catástrofes.

Nicolas Faller, co-CEO de la división de Asset Management y responsable de Clientes Institucionales de UBP, comentó sobre la nueva asociación que «en UBP nos enorgullecemos de ofrecer a nuestros clientes la mejor experiencia, productos y servicios posibles. En Securis hemos encontrado el socio ideal en el ámbito de los ILS, lo que nos permite mejorar la oferta de UBP más allá de nuestras capacidades actuales y satisfacer mejor las necesidades de nuestros clientes. Muy pocos gestores de ILS tienen los recursos y la infraestructura necesarios para ofrecer la amplitud de inversiones de alta calidad que ofrece Securis».

Vegard Nilsen, CEO de Securis, añadió que le complace iniciar este acuerdo «mutuamente beneficioso con UBP». El directivo señala que Securis «siempre ha destacado por ofrecer a los inversores acceso a la amplia gama de oportunidades de inversión en ILS, lo que creemos que añadirá valor para los clientes de UBP. El espíritu emprendedor y la agilidad de UBP reflejan los nuestros, y estamos convencidos de que, con su gran capacidad de distribución en todo el mundo, hemos encontrado el socio adecuado para ayudarnos a expandirnos fuera de nuestros mercados principales».

Esta semana las noticias corporativas y los datos macro han dado renovadas esperanzas a los que apuestan por el no aterrizaje o un aterrizaje suave. La encuesta de confianza del Conference Board, que sorprendió positivamente tanto en su índice de condiciones actuales como en el de expectativas, las órdenes de bienes de equipo ex defensa, el índice de actividad industrial de Richmond, las ventas de vivienda nueva, las expectativas de inflación y los comentarios tranquilizadores en lo que a consumo y demanda se refiere de Delta o Micron, entre otros, animaron la sesión del martes. Por otro lado, la sesión también se vio estimulada por unos comentarios de Lagarde desde Sintra -menos hawkish– y por el renacido optimismo acerca de un paquete de estímulos al crecimiento en China.

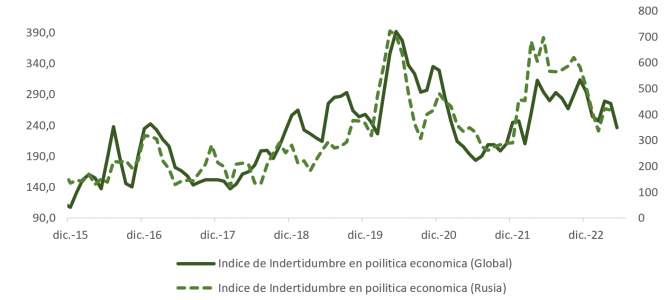

No obstante, en el ámbito geopolítico, todo indica un repunte en las primas de riesgo este verano. Aunque el motín del grupo Wagner en Rusia aparenta ser un problema resuelto, la historia reciente del país invita a la cautela. Especialmente en una situación como la actual, con opiniones muy divididas respecto a los beneficios que una victoria en la guerra en Ucrania podría proporcionar y el efecto que esta campaña militar está teniendo a nivel económico.

La idea de que la población rusa continuará apoyando la agresiva política exterior desplegada por Putin no se sostiene tras un análisis histórico. El antecedente más reciente a lo sucedido está semana es probablemente la estela del golpe de estado de 1991, que certificó la caída de Gorbachov y el auge de Boris Yeltsin. Pero episodios bélicos como la primera guerra de Chechenia a principios en 1994, la guerra ruso-japonesa de 1904-1905, la Primera Guerra Mundial o Afganistán en los 80, sugieren que la figura de Putin, a pesar de haber salvado la situación, está cada vez más debilitada.

Otra interpretación diferente del suceso podría ser que haber superado este amago de golpe de Estado habría fortalecido al mandatario ruso, como sucedió recientemente (2019) con Maduro en Venezuela. No obstante, y aunque este sea el caso, Putin se habría dejado muchas plumas en el camino.

Con independencia de uno u otro resultado, el tono y las acciones de Putin, que serán más graves e instintivas en un intento de consolidar el poder que pueda quedarle y protegerse de futuras conspiraciones, aumentan el riesgo de error político. En este sentido sería lógico que, habida cuenta de las implicaciones que tendría para él una derrota en Ucrania, multiplique sus esfuerzos en materia militar (recordemos que Prigozhin ha sido muy crítico al respecto) disminuyendo la posibilidad de una tregua -más aún ante la cercanía de unas elecciones presidenciales en Estados Unidos, cuyo resultado podría beneficiar sus intereses- a la vez que aumenta el riesgo de declaraciones respecto a un hipotético uso de armas nucleares por un lado y la volatilidad en el precio del gas y materias primas agrícolas, por el otro.

La creciente inestabilidad en Rusia obliga a China a seguir prestándoles apoyo para evitar que un cambio de régimen acerque al país a la órbita del oeste. Al mismo tiempo, Biden continúa tensando las relaciones con Xi Jinping. De acuerdo con un artículo publicado por el Wall Street Jornal el miércoles, Estados Unidos puede obligar próximamente a Nvidia (con un 20% de su facturación total dependiente de China) a suspender la venta de su GPU A800, una versión “rebajada” del más potente A100 que puede ser usado para desarrollar herramientas de inteligencia artificial generativa- a empresas chinas que antes no pasen por un proceso de registro y autorización por parte de las autoridades estadounidenses. Y los chinos también intentarán estrechar lazos con productores de petróleo en Oriente Medioante las dificultades que los rusos enfrentarán los próximos años para atraer capital extranjero que les permita mantener unos niveles competitivos de producción de crudo. Esta zona geográfica ha perdido los últimos años interés político para Estados Unidos, pero los acercamientos sino-saudís no serán del agrado de la inteligencia estadounidense.

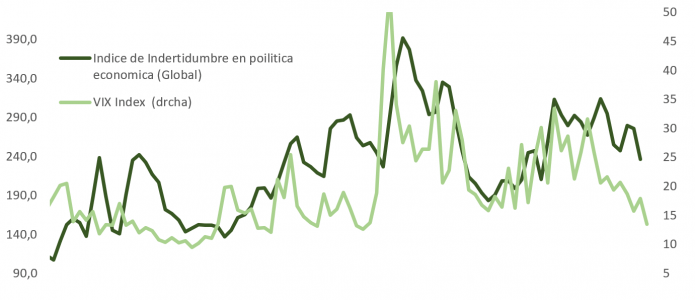

Todo lo anterior hace pensar en un repunte de la volatilidad, que ha vuelto a zona de mínimos que, como podemos observar en la gráfica, está razonablemente bien correlacionada con el índice de incertidumbre geopolítica.

La aparente complacencia del mercado, que ya tiene descontado el mejor de los escenarios -pico en ciclo de tipos, retraso o incluso regate a una contracción económica, recuperación en las tasas de crecimiento en beneficios por acción, disrupción de la inteligencia artificial generativa o inversores cortos de riesgo-, expone a los mercados de acciones a fuertes sobresaltos si el guión finalmente acaba por no cumplirse.