Scotiabank Chile emitió su primer bono ligado a criterios ESG (ambientales, sociales y de gobierno corporativo) en el mercado internacional, a través de una colocación en Japón por 5.000 millones de yenes, equivalentes a 35 millones de dólares.

El SVP & CFO de Scotiabank Chile, Luis Álvarez, explicó que la operación se produce en el contexto del Marco de Financiamiento Sostenible que la entidad tiene a nivel global y que Chile es la primera filial del banco en hacer una colocación de esta naturaleza.

“En Scotiabank Chile trabajamos bajo una Estrategia de Negocios Sostenible que tiene dentro de sus pilares el financiamiento de iniciativas responsables con el planeta e impulsar soluciones financieras con criterios ambientales, sociales y de gobierno corporativo para nuestros clientes”, dijo Álvarez.

“La emisión de este bono también está en línea con el liderazgo que Scotiabank ha construido como asesor en financiamiento sostenible o linkeado a objetivos de sostenibilidad. En 2022 el Banco participó en transacciones de crédito y bonos verdes y sociales por más de 8.000 millones de dólares para sus clientes en Chile”, explicaron desde la entidad en un comunicado.

Durante décadas, muchos inversores han seguido el plan de inversión 60/40 a largo plazo, colocando el 60% de su cartera en renta variable y el 40% en renta fija. Y muchos más lo han utilizado como referencia para evaluar sus propias asignaciones. Sin embargo, últimamente, la cartera 60/40 ha llamado la atención por razones equivocadas, dice un informe publicado por la sección de banca privada de Citi.

En 2022, la cartera 60/40 se vino abajo. La combinación global descrita anteriormente sufrió una caída del 17% ya que tanto la renta variable como la renta fija mundial pasaron por un mal momento el año pasado, explica el informe.

Este es un hecho poco frecuente. En muchos de los años en los que la renta variable ha caído, la renta fija ha subido. Si se analiza la renta variable y la renta fija sólo en Estados Unidos, con datos que se remontan a 1976, es la primera vez que ambas caen simultáneamente en un año natural.

De hecho, esa es gran parte de la razón de ser de la cartera 60/40. La idea es que las ganancias en una ayuden a compensar cualquier pérdida en la otra.

Sin embargo, los bonos entraron en 2022 con rendimientos bajos en términos históricos. Esto los hizo vulnerables a las subidas de tipos de interés que se produjeron a lo largo del año.

¿Se terminó la cartera 60/40?

Según el texto de Citi, los inversores no estaban preparados para ver al 60/40 sufrir como lo hizo.

Por esta razón, “aparecieron muchos artículos que especulaban con la posibilidad de que esta asignación hubiera llegado a su fin”, describe el texto. Sin embargo, estos informes pueden haber sido “muy exagerados”, alega el banco estadounidense.

La venta masiva en 2022 empujó las valoraciones de la renta variable y la renta fija a niveles más atractivos. Y con el tiempo, las valoraciones más bajas han tendido a ir seguidas de rentabilidades más altas.

Además, las perspectivas macroeconómicas han mejorado y la inflación ha disminuido en algunos lugares. Por tanto, esta asignación podría volver a patrones de rentabilidad más típicos en 2023 y años posteriores, agrega el estudio de Citi.

La búsqueda de un enfoque más diversificado

Aunque la asignación 60/40 es una referencia práctica, desde Citi creen que existen opciones “más atractivas”.

Para los inversores adecuados y cualificados que puedan asumir más riesgos, creemos que puede tener sentido añadir a las asignaciones de renta variable y renta fija la renta variable privada, el sector inmobiliario, los hedge funds y las materias primas.

Y en lugar de una ponderación estática, como 60/40, las asignaciones que creamos se adaptan a los cambios en las perspectivas.

Así, si los rendimientos de una clase de activos suben o bajan, las asignaciones suelen hacer lo mismo.

Para leer el informe completo puede acceder al siguiente enlace.

La consultora Chilena Grey Capital presentó su visión global para Latinoamérica desde México y vía streeming con 40 asesores financieros de México, Centroamérica, Colombia y Ecuador.

A las sesiones celebradas el 21 de junio, asistieron distintas casas de fondos, donde fue la renta fija definitivamente la ganadora y la apuesta de los speakers que participaron.

Bajo la conducción y moderación de Jaime Álvarez, Vicepresidente de Inversiones para Skandia México y Colombia, los analistas de Franklin Templeton, Natixis, Da Vinci y Compass fueron los encargados de compartir su visión, con un sesgo marcado en compañías de crecimiento en Latinoamérica, una visión negativa de China, neutral en Europa, positiva de Estados Unidos.

La Consultora Chilena, en plena expansión ha abierto operación en los últimos seis meses en siete países y ya está piloteando Argentina y Brasil.

“Nuestro propósito es entregar Salud Financiera a toda Latinoamérica para darle servicio a nuestros clientes corporativos regionales”, dijo Catherine Ruz, Socia Fundadora de Grey Capital.

Foto cedidaFoto del evento de Nobilis en Piso 40. De izquierda a derecha: Nicolás Lusich, Jerónimo Nin, Lucía Basso y Juan Patricio Enright

Los activos forestales, y el vehículo fideicomiso en general, son las herramientas idóneas para fomentar un mercado secundario en Uruguay, algo que desde Nobilis se considera fundamental para ampliar la base de inversores y democratizar el mercado.

La compañía especializada en gestión de patrimonio organizó un evento en Club de Ejecutivos Piso 40 en World Trade Center, Montevideo, el pasado 4 de julio. Juan Patricio Enright, CEO de Nobilis, destacó el éxito del Fideicomiso Eucalyptus del Sur, que tuvo una fuerte demanda entre los inversores no institucionales.

“Participamos en la exitosa estructuración del Fideicomiso Financiero Eucalyptus del Sur, que llegó a una demanda de más de 55 millones de d{olares, destacándose una alta participación de inversores minoristas. Este tipo de proyectos nos entusiasma porque apostamos al desarrollo del mercado de valores, y al margen del mercado primario, nos interesa desarrollar el secundario”, comentó Juan Patricio Enright, CEO de Nobilis, en la apertura del evento.

En este sentido, Jerónimo Nin, gerente de Inversiones de la compañía, afirmó que el mercado secundario “hace a la esencia del mercado de capitales, que no termina con la primera emisión, sino con la aparición de nuevos vendedores y compradores”. Sobre las inversiones en el sector, comentó que hay en Uruguay más de nueve fideicomisos forestales que ascienden a 950 millones de dólares.

“Es interesante mostrar cómo el mercado de capitales permite, a través de la captación de fondos, impactar en la economía real. A veces los mercados financieros parecen alejados del sector productivo, pero debemos ser conscientes del aporte de este tipo de proyectos”, apuntó.

Las ventajas de invertir en el sector forestal

En cuanto a las ventajas de invertir a través del Fideicomiso Financiero Eucalyptus del Sur, Nin destacó el control que brindan los inversores institucionales, el monitoreo de ingresos, gastos y las garantías para el cumplimiento de los procedimientos de competitividad.

Por otro lado, remarcó que estos activos permiten ampliar la frontera de eficiencia y presentan una buena relación entre el retorno y la volatilidad, además de una adecuada combinación entre el objetivo de ingresos estables y el crecimiento del capital a largo plazo.

Como invitada especial, la ingeniera agrónoma forestal Lucía Basso, presidenta de la Sociedad de Productores Forestales y CEO de Plantesia, brindó su visión acerca de la industria y de las oportunidades a mediano y largo plazo.

“La diferencia de este fideicomiso es que se identificó previamente el patrimonio a comprar. Trabajamos sobre supuestos reales, áreas y especies plantadas, que tienen una gran inversión en genética”, explicó.

El plazo del proyecto es de 25 años, con una prórroga de tres. Ocupa 11.300 hectáreas, de las que 7.100 ya están forestadas, en los departamentos de Lavalleja, Canelones y Maldonado. La distancia promedio de 130 kilómetros con Montevideo se transforma en un atractivo importante porque mejora la rentabilidad al momento de exportar y pensar en la solución logística, comentó Basso.

La profesional también señaló las exoneraciones tributarias, la gran inversión en tecnología y genética, y la certificación en bonos de carbono.

El activo tiene plantaciones de todas las edades y listas para ser cosechadas, por lo cual se prevén ingresos por la venta de madera desde el momento en que se realiza el cierre del proyecto, con flujo todos los años.

“El proyecto prevé vender madera en pie, que es la forma más usual de comercializar para la industria de la celulosa. El comprador es responsable de las operaciones, con el control de quien vende el producto”, comentó Basso.

Además, están previstos los ingresos por el pastoreo, la venta de algunos lotes para destino turístico, y la comercialización final de tierras y bosques.

El peso del sector forestal en Uruguay

El ingeniero agrónomo y periodista Nicolás Lussich, quien se refirió a la coyuntura económica y política del país.

También analizó la trascendencia del sector forestal para la economía, ya que impacta “de forma vertebral” en la producción, inversiones, empleo, comercio internacional, logística e infraestructura. A modo de ejemplo, comentó que el sector emplea a 25.000 personas, representa el 3,6% del PIB, y las exportaciones alcanzan los 2.445 millones de dólares.

Lussich destacó que el desarrollo de la industria forestal es una política de Estado en Uruguay desde hace 35 años. También repasó la coyuntura económica nacional y señaló que ante la inflación, el gobierno tiene actualmente tres opciones: utilizar la política monetaria (y mantener los tipos de interés altos), modificar la política salarial (bajando los sueldos) o internevir la política comercial o de precios. En este contexto, cualquier decisión resulta difícil y tendrá un costo político para el gobierno,

PATRIZIA, gestora de activos inmobiliarios globales, ha publicado recientemente las tendencias en inversión de su III Encuesta Anual a Clientes, donde se recoge el grueso de las opiniones de la base de inversores institucionales de la firma. Los resultados ilustran la continua expansión y el atractivo de las carteras de activos reales, a pesar de las difíciles condiciones del mercado. Asimismo, se muestra una clara tendencia hacia la generación de valor a través de la gestión práctica de activos, con un enfoque particular en las iniciativas de descarbonización y en la captación y utilización de datos ESG, así como un cambio de enfoque hacia estrategias de valor añadido en los próximos cinco años.

La aceleración hacia los activos reales continúa a pesar de los vientos en contra del mercado

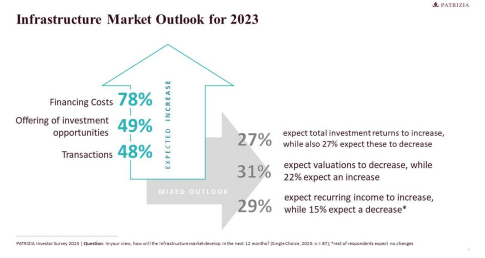

El 60% de los inversores afirmaron que tienen previsto aumentar la proporción de infraestructuras en sus carteras en los próximos cinco años, de los cuales el 11% prevé un aumento significativo de más del 10%. Aunque el sentimiento de los inversores hacia el aumento de las asignaciones a infraestructuras sigue siendo fuerte, se prevé una ligera ralentización del ritmo de crecimiento lo que refleja las perspectivas más tímidas sobre el actual entorno de mercado.

Sin embargo, los inversores siguen contemplando la evolución del mercado de infraestructuras con un cauto optimismo, ya que casi la mitad esperan un repunte de las transacciones y oportunidades de inversión en los próximos 12 meses. El 55% también prevé que los ingresos recurrentes de sus inversiones se mantengan estables y alrededor de un tercio espera que los ingresos recurrentes aumenten. Asimismo, aproximadamente el 70% de los inversores prevé que las valoraciones se mantengan o aumenten este año.

Para Graham Matthews, consejero delegado de infraestructuras de PATRIZIA, «los inversores entienden que las megatendencias mundiales de descarbonización, digitalización, urbanización y cambio demográfico hacen que el panorama a largo plazo de las infraestructuras sea muy atractivo. Estas megatendencias sustentan nuestra estrategia de inversión global en PATRIZIA y siguen impulsando el crecimiento de nuestra plataforma de infraestructuras, que ahora representa alrededor del 15% de los activos totales. Aunque el entorno de mercado ha moderado claramente la confianza de los clientes, nuestra encuesta muestra que sigue habiendo un fuerte apetito por ampliar las carteras de infraestructuras centrándose en la transición energética, lo que respalda las convicciones fundamentales que tenemos para nuestras emblemáticas estrategias de infraestructuras en Europa y Asia-Pacífico».

El entorno de mercado genera cautela a la hora de ampliar las carteras inmobiliarias

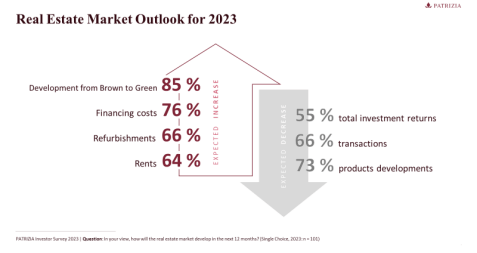

La encuesta indica que los inversores se muestran más cautelosos a la hora de ampliar sus asignaciones inmobiliarias, lo que refleja la incertidumbre del actual entorno de mercado. La mayoría de los inversores (55%) tiene la intención de mantener sus carteras inmobiliarias sin cambios, con alrededor de una quinta parte planeando un aumento en las asignaciones y el 28% con la intención de disminuir en los próximos cinco años. En comparación, el año pasado más del 60% de los inversores afirmaron que esperaban aumentar sus carteras inmobiliarias en los próximos cinco años.

En cuanto a la confianza del mercado en general, más de la mitad de los inversores prevén que el rendimiento total de la inversión caerá en los próximos 12 meses, mientras que el 66% espera menos transacciones en el mismo periodo. Sin embargo, los inversores siguen confiando en la resistencia del perfil de ingresos del sector inmobiliario, ya que el 64% cree que se producirá un aumento de los alquileres a lo largo del año, lo que compensará el fuerte incremento previsto de los costes de financiación.

A la hora de ampliar sus carteras inmobiliarias, los inversores siguen apostando por la logística y el residencial para crecer. Más del 20% de los inversores tiene previsto aumentar la ponderación de cada una de estas clases de activos en los próximos cinco años, mientras que esperan seguir disminuyendo su exposición al comercio minorista y a las oficinas.

Acelerar la transición “de lo marrón a lo verde”

Según la encuesta, el 85% de los inversores cree que en los próximos 12 meses aumentará la transición a edificios más verdes, y de los cuales casi una cuarta parte espera un aumento significativo. Al mismo tiempo, dos de cada tres inversores prevén un aumento del gasto de capital y de los programas de renovación, lo que refleja el creciente interés de los inversores por la creación de valor a través de la gestión práctica de los activos.

En apoyo de la mayor atención prestada a la gestión de activos, los resultados también muestran un cambio en la estrategia y el apetito por el riesgo, con la deuda, el valor añadido y el oportunismo como las tres principales estrategias en las que los inversores esperan aumentar más sus asignaciones en los próximos cinco años. Estas opiniones subrayan una tendencia general hacia la modernización del parque inmobiliario europeo, donde alrededor del 65% de los edificios de oficinas se construyeron antes del año 20001.

En palabras de Philipp Schaper, consejero delegado de PATRIZIA para el sector inmobiliario europeo, «nuestra encuesta muestra claramente el impacto que el aumento de los tipos de interés y la incertidumbre económica está teniendo en la confianza de los inversores. Sin embargo, lo que es más importante, subraya también nuestra convicción de impulsar el valor a largo plazo del sector inmobiliario a través de una estrategia de gestión activa respaldada por un enfoque basado en datos. A pesar de la volatilidad a corto plazo prevemos que las condiciones actuales del mercado, con una brecha de financiación dual cada vez mayor por el aumento de los costes de la descarbonización y la deuda, ofrecerán interesantes oportunidades de inversión. Los gestores de inversiones con un balance sólido y capacidades excepcionales de gestión de activos y desarrollo como PATRIZIA están en una posición fuerte para crear más valor».

Integrar la «E» de ESG se ha convertido en norma del sector

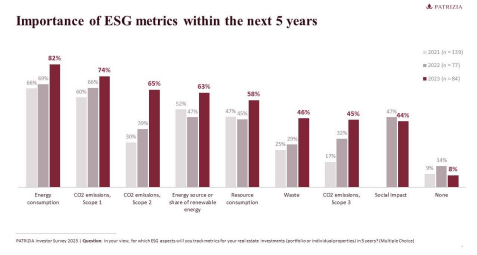

En cuanto a la opinión de los inversores sobre los aspectos medioambientales, sociales y de gobernanza, la encuesta muestra una tendencia al alza de la importancia de estos aspectos en su toma de decisiones.

De los encuestados, casi el 90% afirmó que ahora recopila y utiliza los datos ESG de sus inversiones inmobiliarias (+17% interanual). Asimismo, el 70% afirmó que los criterios ESG son una parte importante de su proceso de inversión y esperan que las nuevas inversiones tengan en cuenta los objetivos ESG, por ejemplo, los fondos del artículo 8, según el Reglamento de la UE sobre divulgación de información financiera sostenible. Más de la mitad de los inversores también afirmaron que ahora evalúan el «impacto» junto con el riesgo y el rendimiento en su toma de decisiones para las inversiones.

Sin embargo, los inversores siguen centrándose principalmente en medir su impacto climático. El 82% afirma que hará un seguimiento del consumo energético de sus inversiones inmobiliarias en los próximos cinco años (+19% interanual). Durante el mismo periodo, casi tres cuartas partes medirán las emisiones directas (Alcance 1) de CO2 (+12% interanual), el 65% hará un seguimiento de las emisiones indirectas (Alcance 2) de CO2 (+67% interanual) y el 46% medirá las emisiones de CO2 de Alcance 3 a lo largo de su cadena de valor (+40% interanual).

Mathieu Elshout, director de sostenibilidad e inversión de impacto de PATRIZIA, afirma que «nuestra encuesta a inversores pone de manifiesto el compromiso de nuestros clientes con la sostenibilidad y la descarbonización del entorno construido, que es una megatendencia mundial que sustenta nuestra filosofía de inversión. Resulta enormemente alentador ver que nuestros clientes sitúan firmemente los ESG en el centro del proceso de inversión, ya que más de la mitad de nuestros clientes quieren que consideremos el «impacto» junto con el riesgo y la rentabilidad en sus inversiones. Aprovechando nuestra experiencia en gestión de activos y sostenibilidad, nuestros inversores pueden acelerar la transición ecológica de sus activos, lo que será decisivo para preservar los ingresos y el valor a largo plazo de sus inversiones. Y con la intensificación de las expectativas en torno a ESG, es vital que sigamos ampliando nuestra cartera de productos para incluir estrategias impulsadas por ESG, como nuestra estrategia de impacto dedicada y nuestra estrategia de infraestructuras sostenibles en APAC».

Fuerte convicción por las inversiones que abordan las megatendencias mundiales

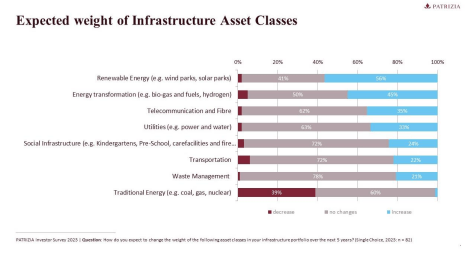

Según la encuesta, los inversores tienen una clara preferencia por invertir en los sectores que abordan las megatendencias mundiales, con especial atención a la descarbonización. El 56% afirma que tiene previsto aumentar sus inversiones en energías renovables, como la solar y la eólica, en los próximos cinco años, mientras que el 45% espera aumentar su asignación a la transformación energética y a soluciones energéticas alternativas, como el biogás y el hidrógeno. Asimismo, casi el 40% tiene previsto disminuir su exposición a las fuentes de energía tradicionales, como la nuclear, el carbón y el gas.

También hay un sentimiento positivo de los inversores hacia la infraestructura digital, ya que alrededor del 35% tiene previsto aumentar su exposición a la infraestructura de telecomunicaciones y fibra, así como a la infraestructura social, donde casi una cuarta parte tiene previsto aumentar sus asignaciones.

«Como indica nuestra encuesta, los inversores tienen una visión clara de cómo preparar sus inversiones para el futuro aumentando sus asignaciones a sectores transformadores clave, como la transición energética, las infraestructuras digitales y las infraestructuras sociales. Con nuestro enfoque temático y reflexivo de la inversión, podemos apoyar plenamente a nuestros clientes en la construcción de carteras que tengan una exposición adecuada a todos estos sectores, que en última instancia darán forma a cómo viviremos en el futuro y permitirán comunidades más inteligentes, más limpias y mejor conectadas en todo el mundo. Desde una perspectiva estratégica, nuestros clientes reconocen el atractivo del segmento intermedio del mercado, en consonancia con nuestra propia creencia de que las operaciones en este segmento ofrecen oportunidades únicas para impulsar el rendimiento de las inversiones», añade Graham.

La encuesta muestra que los inversores esperan que el segmento inferior del mercado medio -las inversiones de capital inferiores a 250 millones de euros-, sea el que probablemente supere al mercado de infraestructuras general en los próximos cinco años, con un 16% de inversores que prevén mayores rendimientos en este segmento. Esta opinión está en consonancia con los estudios de PATRIZIA, según los cuales las estrategias de mercado medio superan con creces a sus homólogas del mercado de gran capitalización, ya que se benefician de una mayor oferta de operaciones en un mercado menos eficiente, se abastecen más de empresas independientes sin titularidad privada previa y aportan ventajas de diversificación a una cartera.

Banco Santander ha convocado, junto a Cambridge Judge Business School (CJBS), institución líder a nivel mundial en investigación e innovación, la segunda edición de las Becas Santander | Skills for the Green Transition 2023.

En total se concederán 1.000 becas para estudiantes, graduados y profesionales de 11 países (Alemania, Argentina, Brasil, Chile, España, EE.UU., México, Polonia, Portugal, Reino Unido y Uruguay) que quieran participar en el diseño y ejecución de iniciativas sostenibles dentro de su organización o quienes se estén planteando reorientar su carrera hacia el ámbito de la sostenibilidad.

La beca ofrece una formación online de seis semanas que aportará a los participantes una visión global de los problemas y desafíos ambientales a los que nos enfrentamos, así como los conocimientos necesarios para resolverlos en el ámbito profesional, analizando el impacto de las iniciativas sostenibles en los mercados, la forma en la que las empresas están respondiendo a los retos medioambientales y adquiriendo las competencias necesarias en esta materia.

La formación se ofrece en español, inglés o portugués. Además, no tiene ningún coste para los participantes, no requiere título universitario ni ser cliente del banco. Al terminar, recibirán un certificado de participación de CJBS.

Para Blanca Sagastume, directora de Santander Universidades, Open Innovation & Blockchain, “las empresas desempeñan acciones individuales frente a los retos medioambientales. Esto es clave para aportar soluciones, pero son acciones que requieren no solo iniciativa sino también formación y asesoramiento, algo en lo que Cambridge Judge Business School tiene probada experiencia».

El profesor Simon Learmount, director académico del programa de habilidades para la transición ecológica ha afirmado que están encantados de colaborar en este programa innovador, diseñado para dotar a las personas de las habilidades esenciales para lograr un cambio tangible y ha explicado que “este programa capacita a los participantes para realizar la transición ecológica y tener un impacto duradero en el mundo”.

Banco Santander refuerza su compromiso con la educación y la empleabilidad con la convocatoria de estos programas junto a instituciones de prestigio internacional. Con las Becas Santander se ayuda a que las personas mejoren su empleabilidad a través de formación a lo largo de la vida, con becas y formación gratuita en competencias profesionales para todas las edades.

Legal & General Investment Management (LGIM) ha ampliado este año el alcance del Compromiso de Impacto Climático, responsabilizando a más empresas que nunca mediante sanciones de voto e inversión. Un paso que la firma da, a medida que se estrecha el margen para limitar el calentamiento global a 1,5 grados. Animar a las empresas a abordar el cambio climático y la transición hacia emisiones netas de carbono cero es uno de los propósitos que se marca LGIM es uno de los puntos que se abordan en la séptima edición del Compromiso de Impacto Climático.

En la actualidad, LGIM evalúa a más de 5.000 empresas de 20 sectores críticos para el clima, lo que supone un avance significativo con respecto a las cerca de 1.000 empresas de 15 sectores incluidas en el Compromiso de Impacto Climático del año pasado. Como resultado de este enfoque ampliado, LGIM ha identificado 299 empresas a través de su análisis cuantitativo que reúnen las condiciones para ser sancionadas en la junta general de accionistas por no cumplir sus normas mínimas para abordar el riesgo climático.

Además de su evaluación cuantitativa, la gestora ha llevado a cabo contactos más específicos y directos con 105 empresas «impulsoras del cambio», lo que supone un aumento del 75% respecto a las 60 empresas identificadas en 2021. Estas empresas se eligen por su tamaño y su potencial para impulsar la acción por el clima en sus sectores. El compromiso suele ser anual, ya que LGIM fomenta el cambio, con consecuencias que incluyen sanciones de voto y, para los fondos aplicables, desinversiones.

LGIM aplicará sanciones de voto contra 43 de estas empresas, incluidas las que figuran en la lista de desinversión; un total de 12. Estas empresas son AIG, China Construction Bank, China Resources Cement, Exxon Mobil, Hormel, Industrial Commercial Bank of China, Invitation Homes, KEPCO, Loblaw, MetLife, PPL y Sysco.

De igual modo, la gestora también ha anunciado otras dos desinversiones en empresas que incumplen sus normas sobre el clima –Air China y COSCO Shipping Holdings-, con lo que el número total de empresas incluidas en la lista de desinversiones de LGIM asciende a 14.

La empresa China Mengniu Dairy se ha reincorporado al grupo, tras un compromiso directo, a través de la publicación de una política de deforestación, donde se ha comprometido a la neutralidad de carbono para 2050 y ha cumplido las líneas rojas de LGIM.

En relación con el Compromiso de Impacto Climático de este año, Michael Marks, director de gestión de inversiones de Legal & General Investment Management, declaró que a medida que se estrecha la ventana para lograr un resultado de 1,5C en 2050, «la necesidad de una mayor acción por parte de las empresas es cada vez más urgente». En este punto, reseñó que «las empresas que actúan con demasiada lentitud están contribuyendo al riesgo sistémico» y exhortó a que los inversores «desempeñen su papel, ampliando y profundizando el alcance de su compromiso climático, y animando a las empresas a ampliar sus ambiciones y reducir las emisiones en el mundo real», para concluir que «esto es lo que está haciendo LGIM».

«Desde la lucha contra los grupos de presión climáticos hasta la incorporación del riesgo para la biodiversidad, nuestras expectativas respecto a las empresas son cada vez mayores: un progreso insuficiente representa un reto sistémico que seguiremos desafiando a través de las herramientas a nuestra disposición, incluidas la desinversión y las sanciones de voto», sentencia Marks.

Michelle Scrimgeour, consejera delegada de Legal & General Investment Management, se refirió a la necesidad de abordar con urgencia el cambio climático, ya que «nunca ha habido un momento más importante para abordar el reto del cambio climático, que define a toda una generación. Y, sin embargo, tras un año de agitación geopolítica y económica, los esfuerzos mundiales para impulsar la transición energética están flaqueando. Creemos que los responsables políticos, los inversores y los líderes de la industria deben utilizar todas las herramientas legítimas a su alcance para mitigar el riesgo sistémico que plantea el cambio climático. Todos los componentes de la economía mundial deben adaptarse».

Scrimgeour añadió que «como inversor responsable, nos corresponde señalar claramente a las empresas en las que invertimos las medidas que esperamos que adopten para mejorar las normas del mercado. Iniciativas como nuestro Compromiso desempeñan un papel clave en esta actividad y demuestran cómo pretendemos cumplir nuestro propósito: crear un futuro mejor a través de la inversión responsable. En esta coyuntura crítica, es imperativo que todos demos un paso adelante. El cambio aún es posible si actuamos ahora. El mundo tiene los medios; sólo hace falta voluntad».

El compromiso se amplía para incorporar el riesgo para la biodiversidad y la actividad de los grupos de presión climáticos

Además de ampliar la escala de su compromiso, LGIM ha incrementado las expectativas que lo sustentan, centrándose más en el vínculo entre la biodiversidad y las estrategias de balance cero, así como en las actividades de presión sobre el clima.

Las expectativas de LGIM para las empresas «dial-mover» incluyen ahora el establecimiento de objetivos completos y certificados de emisiones netas cero, así como que cada empresa revele si la remuneración de sus ejecutivos está alineada con los objetivos de emisión a corto y/o medio plazo de la empresa. Además, las empresas deben comunicar las medidas e inversiones incluidas en su plan para alcanzar un balance neto nulo y para cumplir con el requisito del entorno político del Acuerdo de París, LGIM ha establecido una «línea roja» para todos los sectores sobre la divulgación de las actividades de los grupos de presión climáticos, incluida la pertenencia a asociaciones comerciales, y explicando qué medidas tomará si la estrategia de la empresa no está alineada con un escenario de 1,5°C.

LGIM subraya la importancia de luchar contra la pérdida de biodiversidad y naturaleza, y de integrar las implicaciones sociales, a la hora de conseguir un camino creíble hacia el cero neto En los sectores con un vínculo claro entre biodiversidad y estrategias de balance cero, las empresas deben evaluar sus impactos y dependencias con vistas a gestionar el riesgo, así como a mitigar y revertir los impactos negativos. Del mismo modo, para sectores en los que la transición podría tener implicaciones sociales directas, LGIM espera que las estrategias de descarbonización de las empresas incorporen una perspectiva de «transición justa».

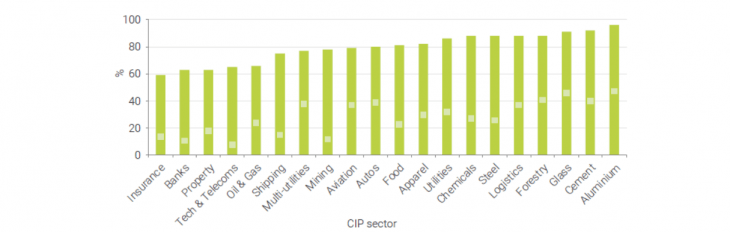

A pesar de los beneficios récord del petróleo y el gas, más de un tercio de las empresas del sector no cumplieron las normas mínimas y la mayoría no tenían objetivos de emisiones suficientemente ambiciosos.

Los sectores bancario, de seguros e inmobiliario también han sido señalados como rezagados a la hora de fijar y cumplir ambiciosos objetivos de reducción a cero. LGIM señala que estas industrias tienen el poder de liderar la reasignación de capital y desvincular el crecimiento económico de las emisiones de carbono.

% de empresas con normas mínimas por sector y las que tienen objetivos ambiciosos de emisiones de GEI

Se amplía la lista de sectores «críticos para el clima»

El número de sectores «críticos para el clima» ha aumentado de 15 a 20, incluyendo ahora la silvicultura y el papel y la pasta de papel, el aluminio, el vidrio, la logística y los servicios múltiples. En consecuencia, estas empresas deberán cumplir normas más estrictas y adoptar medidas más urgentes. No obstante, LGIM señala que algunos de estos sectores recientemente incluidos, como el aluminio, el vidrio y la silvicultura, van a la cabeza en cuanto a la escala de su ambición y el cumplimiento de las normas mínimas de LGIM.

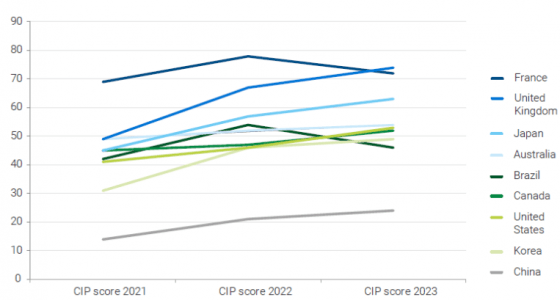

Europa y el Reino Unido, a la cabeza en objetivos climáticos, con mejoras en Asia

Aunque el Reino Unido y Francia siguen a la cabeza, las empresas coreanas y chinas son las que han experimentado las mejoras más significativas. Japón también experimentó una notable mejora entre 2021 y 2023. Por su parte, EE.UU. ha mejorado su puntuación media año tras año. Sin embargo, el progreso sigue siendo uno de los más lentos en comparación con otras geografías.

Calificaciones medias históricas del PIC en países seleccionados (2021-2023)

LGIM ha seguido registrando tasas de respuesta positivas a sus compromisos directos globales, con una tasa de respuesta del 80% este año por parte de sus empresas de marcación, frente al 78% en 2022.

Las empresas de los mercados emergentes (incluidos China, India y Malasia) fueron menos receptivas a la petición de LGIM de comprometerse en cuestiones climáticas. De las 21 empresas que no respondieron, 13 (62%) pertenecían a mercados emergentes. Cuando las empresas no responden a las peticiones de compromiso, la firma evalúa su rendimiento utilizando la información pública de la empresa y fuentes externas.

Los asesores y gestores patrimoniales europeos siguen teniendo dificultades para garantizar que los procesos de idoneidad del inversor cumplan con la normativa MiFID II, según advierten los expertos en finanzas conductuales de Oxford Risk. La experiencia de la firma, que trabaja con las principales empresas de asesoramiento de toda Europa, le permite identificar las mejores prácticas de cumplimiento de la normativa MiFID II y cuántas empresas se arriesgan a tener problemas con el regulador y los clientes por no seguir estas mejores prácticas.

Ha emitido su advertencia a raíz de las orientaciones adicionales del regulador europeo ESMA, que destacan la necesidad de mejoras en la forma en que la legislación se está aplicando actualmente a las evaluaciones de idoneidad de los inversores, centrándose en lo que las empresas están pasando por alto.

Oxford Risk afirma que observa «mucha confusión» por parte de las empresas de asesoramiento y que, en algunos casos, las grandes firmas están pidiendo a los clientes que firmen su propio nivel de riesgo, a pesar de que la legislación lo prohíbe específicamente. Las últimas directrices de ESMA sobre determinados aspectos de los requisitos de idoneidad de MiFID II, publicadas en abril, ponen de relieve que los requisitos para tener en cuenta las preferencias de sostenibilidad de los inversores son los que se aplican de forma más incoherente, afirma Oxford Risk.

Otros errores

Otros errores comunes que observa Oxford Risk incluyen confundir la tolerancia al riesgo con el nivel de riesgo adecuado para los inversores, y no combinar la capacidad de riesgo y la tolerancia al riesgo a la hora de determinar la idoneidad general. Los asesores y gestores patrimoniales también suelen medir incorrectamente los objetivos y horizontes temporales en relación con una inversión y no con el inversor.

Además, los asesores y gestores patrimoniales no suelen medir las preferencias del inversor de forma sólida y científica, al tiempo que confunden poseer o no poseer inversiones con tener conocimientos y experiencia relevantes para la experiencia inversora.

A Oxford Risk le preocupa que las empresas no evalúen las preferencias de idoneidad con suficiente profundidad y subraya la necesidad de evaluar las preferencias de forma más detallada que con simples preguntas de sí o no.

James Pereira-Stubbs, director general de Clientes de Oxford Risk, afirmó que la lista de requisitos de MiFID II «puede ser larga, pero la clave para entender las soluciones es sencilla: todo gira en torno al conocimiento del cliente». Por ello, para cumplir con «el espíritu y la letra de la ley» es necesario trabajar «una mejor comprensión de la situación financiera, psicológica y emocional del cliente; una mejor demostración de estos conocimientos; y una mejor presentación a los clientes de cómo estos conocimientos coinciden con las inversiones adecuadas para ellos». Con estas medidas, además, «los clientes se comprometen más, los activos crecen más y la retención aumenta», según Pereira-Stubbs.

El experto es partidario de «tomarse un respiro para considerar cómo se pueden cumplir mejor estos requisitos en el contexto de la intención general de la legislación puede reportar enormes dividendos tanto a los asesores como a sus clientes. Desafortunadamente, vemos que muchos bancos recurren a un ejercicio de comprobación de casillas que conduce a una falta de cumplimiento y a los inversores en soluciones equivocadas».

Oxford Risk insta a los gestores de patrimonios a abordar adecuadamente las preferencias de sostenibilidad de los clientes con la adopción de las mejores prácticas y una metodología que se adhiera a la normativa MiFID II. Los gestores de patrimonios deben ser conscientes de que, si bien las preferencias de sostenibilidad a corto plazo pueden cambiar con el tiempo, una evaluación adecuada de la sostenibilidad del cliente debe captar con precisión las preferencias a largo plazo, eliminando la necesidad de exclusiones innecesarias y operaciones en curso que pueden afectar negativamente al rendimiento de la cartera del cliente.

Las herramientas de idoneidad y sostenibilidad de Oxford Risk, basadas en estudios de comportamiento líderes en el mercado, siguen evolucionando, proporcionando una sólida base científica a las cuestiones de hasta qué punto es adecuada la inversión sostenible y qué proporción de los activos debe destinarse a causas específicamente medioambientales.

La empresa, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a ayudar a sus clientes a tomar las mejores decisiones financieras frente a la complejidad, la incertidumbre y los sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado.

La firma considera que la mejor solución para cada inversor debe basarse en una visión holística que combine medidas estables y precisas de la tolerancia al riesgo, una comprensión de sus circunstancias financieras generales, y conocimientos y experiencia. Las evaluaciones del comportamiento de la personalidad financiera ofrecen a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para cualquier posible ansiedad que pueda surgir. Esto debería utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera, según señalan desde Oxford Risk.

BNP Paribas Asset Management ha recibido la autorización del Banco Central de Irlanda para BNP Paribas Easy ICAV (vehículo irlandés de gestión colectiva de activos) y ha lanzado su primer subfondo, el BNP Paribas Easy S&P 500 ESG UCITS ETF. El fondo, que es el primer ETF irlandés de la gestora, está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y cotizará en Euronext Dublin, Euronext Paris y Deutsche Börse Xetra. Está previsto que también cotice en Borsa Italiana, SIX Swiss Exchange y London Stock Exchange.

El BNP Paribas Easy S&P 500 ESG UCITS ETF replica el rendimiento del índice S&P 500 ESG, índice estadounidense ponderado por capitalización de mercado que mide el rendimiento de las empresas con un enfoque que le permite seleccionar dentro de cada sector los emisores con las mejores prácticas ESG (best-in-class). Con un universo de inversión inicial formado por los componentes del índice S&P 500, el S&P 500 ESG aplica ciertas exclusiones y restricciones. Así, quedan excluidas aquellas compañías que no cumplen lo establecido en el Pacto Mundial de las Naciones Unidas, aquellas consideradas conflictivas por el Comité del índice S&P y las que no cuentan con una puntuación ESG de S&P DJI.

El índice S&P 500 ESG, que fue lanzado en 2019 y realiza un reequilibrio anual el último día hábil de abril, incluye aproximadamente 300 de los 500 componentes del índice principal (S&P 500). En relación con dicho índice principal, los sectores más sobreponderados son actualmente el tecnológico y el de consumo discrecional, y los más infraponderados son los de la energía, los suministros públicos y la industria. El índice S&P 500 ESG ha batido al S&P 500 en los últimos cinco años, con un nivel similar de volatilidad y con una mejora de la puntuación ESG y la eficiencia de carbono5.

Los ETFs de renta variable estadounidense han gozado de especial popularidad entre los inversores europeos, que han mostrado preferencia por la exposición a los índices, ya que, históricamente, a los gestores activos les ha resultado complicado superar al mercado estadounidense. El valor de los ETF de renta variable en Europa asciende a más de 1 billón de dólares. Los ETFs de renta variable estadounidense representan el 33%, por delante de los de renta variable global (27%) y los de renta variable europea (25%).

El BNP Paribas Easy S&P 500 ESG UCITS ETF es el primer ETF de BNP Paribas Asset Management que replica el índice S&P ESG, y se gestionará de conformidad con la política de voto y de buen gobierno de la gestora, que ejercerá su derecho al voto en todas las posiciones subyacentes. BNP Paribas Asset Management es una gestora pionera en ETFs temáticos sostenibles. En 2008 lanzó el primer ETF con bajas emisiones de carbono, y también ha sido la primera en lanzar ETF de economía circular, economía azul, infraestructuras ESG y bienes inmuebles cotizados sostenibles.

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, señaló que la autorización de BNP Paribas Easy ICAV «permitirá ampliar nuestra oferta de ETF en países que favorecen la inversión en ETF irlandeses como puede ser Reino Unido, Suiza, Holanda y los Países Nórdicos. Además, el lanzamiento del primer ETF domiciliado en Irlanda, BNP Paribas Easy S&P 500 ESG UCITS ETF, es un hito importante en el desarrollo de nuestra gama de ETF sostenibles».

La Banque Postale ha anunciado que LBP AM ha completado la adquisición del 100 % del capital social de La Financière de l’Échiquier (LFDE), una de las principales gestoras independientes de fondos en Francia. La operación ha sido aprobada por la Autoridad de los Mercados Financieros y la Autoridad de Competencia de Francia.

Con unos activos totales de 67.000 millones de euros a finales de 2022 y tres marcas, LBP AM, Tocqueville Finance y LFDE, el nuevo grupo crea un actor de relevancia en la gestión de convicción y las finanzas sostenibles en Europa.

La oferta de productos del nuevo grupo, que se beneficia de la complementariedad de las estrategias de sus marcas, le permite ofrecer una gama ampliada de productos abiertos y soluciones específicas tanto en activos cotizados (acciones, multiactivos y renta fija de retorno absoluto) como no cotizados (capital riesgo y deuda corporativa, inmobiliaria y de infraestructuras) a todas las tipologías de clientes.

Este nuevo grupo se distingue operar en el segmento de las finanzas sostenibles, una especialización fundamentada en herramientas y enfoques metodológicos complementarios. Así, la oferta cuenta con una amplia gama de productos de ISR e impacto y aporta soluciones a medida a las necesidades específicas de los clientes en la dimensión ASG.

La vocación de este proyecto es acelerar la distribución entre los clientes institucionales, wholesale y privados, así como los asesores de gestión de patrimonios. Esta estrategia de desarrollo se apoyará en los canales de distribución de las tres entidades en Francia y en la presencia que LFDE ha establecido en Europa, donde tiene presencia en Alemania, Austria, Bélgica, Luxemburgo, Suiza, Italia, España y Portugal.

Con el apoyo de La Banque Postale y Aegon Asset Management como accionistas de LBP AM, este proyecto disfruta de un compromiso y de unos medios constantes que permitirán responder a los retos del sector de la gestión de activos y garantizar un crecimiento sólido a largo plazo.

Proyecto de fusión entre Tocqueville Finance y LFDE en 2024

Las múltiples complementariedades de Tocqueville Finance y LFDE constituyen potentes motores de desarrollo y llevan a contemplar la fusión de Tocqueville Finance y LFDE, dentro de esta última, a comienzos de 2024. Esta combinación dará lugar al nacimiento de un actor de la gestión de convicción líder en Europa que desarrolla estrategias de renta variable de alto valor añadido y en todos los segmentos del mercado, con medio centenar de gestores y analistas dirigidos por los respectivos directores de inversiones de LFDE y Tocqueville Finance.

Emmanuelle Mourey, presidente del Consejo de Administración de LBP AM, señaló que esta adquisición «responde al objetivo estratégico de LBP AM de acelerar su crecimiento en Francia y Europa ofreciendo una gestión de convicción en todo el espectro de activos cotizados y no cotizados y manteniéndose a la vanguardia de las finanzas sostenibles». Mourey añadió que «el enfoque emprendedor que fundamenta la identidad de LFDE como boutique de gestión centrada en los clientes completará el gran dinamismo comercial del que han hecho gala LBP AM y Tocqueville Finance durante estos últimos años».

Bettina Ducat, directora general de LFDE, declaró que esta transformación de LFDE «marca un cambio de dimensión», en tanto que «la gestión de convicción y concentrada de nuestra firma se beneficiará de un impulso adicional que nutrirá su espíritu emprendedor. Este proyecto y sus accionistas también permite consolidar nuestras competencias en ASG. Esta fusión de conocimientos y experiencias con Tocqueville Finance crea un campeón europeo plenamente capaz de responder ante los retos de la gestión de activos, una industria con un fuerte potencial de crecimiento, sobre todo en finanzas sostenibles».

Por su parte, Philippe Heim, presidente del Consejo de Administración de La Banque Postale, explicó que la adquisición de La Financière de l’Echiquier «va a consolidar, en torno a LBP AM, nuestra plataforma de gestión de activos para acelerar el crecimiento de esta actividad estratégica de nuestro grupo en Francia y los mercados internacionales. Después de adquirir el 100 % de CNP Assurance en junio de 2022, esta nueva operación da buena muestra de cómo estamos transformando y acelerando la diversificación del grupo La Banque Postale, uno de los nuevos líderes del mercado de bancaseguros en Europa. La combinación de las fortalezas de LBP AM, Tocqueville Finance y LFDE, gracias a la complementariedad de sus negocios y su presencia geográfica, va a alumbrar un líder de la gestión de convicción y las finanzas sostenibles en Europa».

Stéphane Vidal, presidente de Groupe Primonial, declaró que «se abre una nueva página para La Financière de l’Échiquier, que, después de cinco años de fructífera colaboración dentro de Groupe Primonial, se integra en Groupe La Banque Postale. Primonial seguirá vinculado a LFDE por los acuerdos comerciales existentes. Estoy muy satisfecho por ver cómo esta fantástica empresa sigue su camino dentro de un ecosistema empresarial aún más favorable para su desarrollo. Estamos realmente orgullosos del camino que hemos recorrido juntos y los empleados de Groupe Primonial se unen a mí para dar las gracias a los directivos y los profesionales de LFDE y desearles lo mejor para el futuro».