Foto cedidaDavid Jacob, presidente de GAM Holding.

David J. Jacob, presidente de GAM Holding, ha enviado una carta a los accionistas de la firma en la que les insta a aceptar la oferta de Liontrust. En la misiva, el directivo agradece personalmente «la continua lealtad y paciencia durante los últimos meses» de los accionistas, «mientras el consejo de GAM ha estado finalizando su revisión estratégica». Asimismo, recuerda el acuerdo con Liontrust Asset Management, la sociedad especializada en gestión de fondos con sede en Londres, por el que ésta adquirirá el 100% de GAM Holding AG y el principio de acuerdo para la venta del negocio de Servicios de Gestión de Fondos (FMS) de terceros en Luxemburgo y Suiza a otro proveedor. «Estas operaciones darán lugar a una gestora de activos global con unos 60.000 millones de francos suizos de activos gestionados», señala Jacob.

Jacob también recuerda que el principal accionista de GAM Holding, Silchester, «ha confirmado que acudirá a la oferta» de Liontrust, así como los principales gestores de carteras. «La oferta de Liontrust es la única disponible para nuestros accionistas y esperamos que progrese para que nuestros clientes, accionistas y otras partes interesadas puedan beneficiarse de formar parte de la empresa ampliada», afirma el directivo, que insiste en que el consejo «sigue recomendando encarecidamente la oferta de Liontrust a todos los accionistas».

Pero Jacob resalta que «para que la oferta tenga éxito, les insto a ustedes, nuestros accionistas, a que presenten sus acciones antes de que finalice el plazo de la oferta principal, el 25 de julio de 2023». En este punto, les recuerda que «tendrán que notificar al banco o depositario con bastante antelación a esta fecha para asegurarse de que su oferta de acciones sea aceptada», además de que Liontrust «sólo abrirá un periodo de oferta adicional si la propuesta inicial es declarada exitosa al final del periodo de oferta principal».

El periodo de aceptación de la propuesta de Liontrust comenzó el 28 de junio de 2023 y está previsto que finalice el 25 de julio de 2023. El resultado de la misma se dará a conocer el 31 de julio. El hecho de que los accionistas hayan acudido o tengan la intención de acudir a la oferta de Liontrust no afecta a su derecho a participar y, en particular, a emitir su voto, en la junta general extraordinaria de GAM prevista para el 25 de agosto de 2023.

Esta carta de David J. Jacob se envía en el contexto de la previa de resultados de GAM Holding, en la que la firma espera registrar unas pérdidas subyacente antes de impuestos de aproximadamente 23 millones de francos suizos en el primer semestre de 2023, frente a una pérdida de 15,4 millones de francos en el primer semestre de 2022. Asimsimo, a 30 de junio, el total de activos gestionados ascendía a 68.000 millones de francos suizos, de los cuales 21.900 millones correspondían a Gestión de Inversiones y 46.100 millones a Servicios de Gestión de Fondos, frente a un total de 75.000 millones el año pasado.

El grupo inversor formado por NewGAMeSA y Bruellan SA, que controla aproximadamente el 9,5% del capital de GAM Holding AG, ha publicado recientemente una tesis de inversión sobre la oferta de Liontrust por GAM y los motivos por los cuales los accionistas no deberían acudir a la opa. De hecho, NewGAMe y Bruellan han reiterado en una nota que no aceptarán la propuesta de Liontrust. El objetivo de inversión de NewGAMe es la creación de valor, de entre tres y cinco veces, en los próximos dos a tres años, además de valorar la compañía por el doble que la propuesta de Liontrust.

El índice S&P 500 atravesó dificultades, pero logró permanecer ligeramente positivo en mayo en plenas negociaciones sobre el techo de la deuda de Estados Unidos, subiendo un 0,4%1 (USD). Por su parte, el índice MSCI Europe (EUR) cedió sustancialmente, un 2,3%1 . La preocupación por una ralentización económica global, la debilidad de los datos económicos chinos y la incertidumbre acerca del techo de la deuda estadounidense pesó más que el optimismo por los indicios de moderación de la inflación.

El índice MSCI Emerging Markets (USD) también bajó un 1,7%1. El mayor enfriamiento de las relaciones entre Estados Unidos y China llevó a que el índice MSCI China (CNY) perdiera un 5,6%1. La renta variable china se ha enfrentado a graves problemas todo el año y las acciones cotizadas en Hong Kong se adentraron en mercado bajista este mes, según el índice Hang Seng. Por su parte, la renta variable japonesa evolucionó extremadamente bien y el índice MSCI Japan (JPY) obtuvo un 4,5%1.

Aunque las acciones niponas llevan años baratas, las reformas corporativas y la aparente salida de Japón de la deflación y su transición hacia una economía moderadamente inflacionaria impulsaron las compras por inversores extranjeros. La tir del bono del tesoro estadounidense a 10 años se mantuvo bastante volátil durante el mes, cerrando mayo en el 3,6%2 tras alcanzar un máximo del 3,8%3 en las jornadas previas al fin de mes. La volatilidad de la renta variable fue sorprendentemente moderada durante el mes y el índice VIX cerró el mes en 17,9 puntos2.

Cabe destacar que en los primeros días de junio se registró un alza generalizada del S&P 500 y un desplome del VIX a 14,6 puntos4, tras el acuerdo sobre el techo de la deuda de Estados Unidos. Además, aunque el tecnológico fue el sector que mejor evolucionó en mayo —los avances en inteligencia artificial impulsaron el S&P 5005 y el NASDAQ—, el repunte de comienzos de junio respaldó nuestra creencia de que el resto del mercado se pondría al día.

Los mercados han superado la cuestión del techo de deuda. En la última semana de mayo, la Casa Blanca y el partido republicano alcanzaron un acuerdo legislativo, que elevó el optimismo en torno a que pueda evitarse un impago desordenado de la administración estadounidense. Se trata de una noticia positiva a corto plazo, pero el verdadero riesgo se encuentra en las consecuencias más a largo plazo de este marco político. Las repercusiones del acuerdo sobre el techo de deuda podrían conllevar un marco fiscal restrictivo en el que no se lleve a cabo el gasto que ya se ha previsto. Los estímulos fiscales posteriores a la COVID-19 han alentado el consumo y es probable que ahora esta evolución decaiga, con el consiguiente riesgo más a largo plazo de pérdida de solidez del consumo, justo cuando el ahorro y las rentas reales están descendiendo. Esta situación llegará de la mano de una política monetaria restrictiva.

Nos encontramos en un entorno en el que la inflación puede convertirse en un gran obstáculo; sin embargo, los bancos centrales se están dando cuenta de que no pueden incrementar los tipos nominales de un modo tan agresivo como en el pasado sin poner en peligro un segmento particular del panorama económico. En este momento, el mercado se ha posicionado corto en renta variable, pero, si esta situación cambia y surgen más evidencias de una ralentización suave de la economía, como sugiere nuestra hipótesis de referencia, bien podríamos asistir a un cambio sustancial en el posicionamiento del mercado que resulte en un fuerte aumento del riesgo al alza en el mercado bursátil en general. Es nuestro afán de participar en la subida, en un momento en el que la solidez de los mercados de trabajo parece estar impulsando la resiliencia del consumo y la de los beneficios parece continuar. La conclusión es que, aunque sigue habiendo incertidumbre en el mercado, todavía disponemos de oportunidades de inversión de calidad.

Repercusiones para la inversión Los desequilibrios económicos indican que la volatilidad del mercado, aunque actualmente ha descendido, podría volver a aparecer. Aunque numerosos inversores consideran que la posibilidad de recesión se aplaza a 2024, sin que se produzca en 2023, el posicionamiento defensivo o «a la espera» para la recesión puede ser costoso. Parafraseando a Benjamin Franklin, aquellos que “compren seguridad temporal6” mostrándose excesivamente defensivos pueden llegar a arrepentirse. Además, los inversores se están enfrentando a dos importantes riesgos de cola: una ralentización económica suave frente a un frenazo. Para contribuir a velar por que podamos gestionar ambos riesgos, mantenemos las carteras equilibradas y bien diversificadas7. Como llevamos afirmando todo 2023, consideramos que resulta más acertado mostrar equilibrio que adoptar un enfoque defensivo.

Teniendo esto en cuenta, incrementamos nuestra asignación a renta variable en mayo para velar por que nuestras carteras orientadas al riesgo permanezcan en línea con su objetivo de volatilidad, pues, a pesar de las negociaciones durante el mes sobre el techo de deuda, la volatilidad del mercado ha permanecido atenuada. También introdujimos los siguientes cambios tácticos en mayo:

Suscribimos la posición en el tipo de financiación garantizada a un día (SOFR) para reducir la exposición a tipos de interés en las carteras dado que los tipos a corto plazo auguran que la Reserva Federal reducirá el precio del dinero de manera significativa y agresiva; nosotros creemos que no será el caso, en línea con nuestra visión de que es improbable que la economía estadounidense experimente un frenazo.

Liquidamos la sobreponderación en renta variable de China, que incorporamos en enero, dado que no percibimos aceleración del momentum económico, ni revisiones de los beneficios, a pesar del ímpetu por la reapertura de su economía.

Suprimimos la sobreponderación en el cobre porque pensamos que, a corto plazo, los precios de este metal podrían seguir sometidos a presión por el desvanecimiento de la demanda china y la compleja perspectiva para el crecimiento económico global.

Tribuna de Andrew Harmstone y Jim Caron, managing directors del equipo Global Balanced Risk Control de Morgan Stanley IM.

En los últimos 30 años la digitalización ha buscado empoderar al individuo, reduciendo -o incluso eliminando- el rol de los intermediarios. La industria de la gestión de activos no ha sido ajena a esta tendencia, haciendo que los desafíos para la generación de valor agregado sean cada vez mayores, lo cual conlleva a la importancia de cuestionarse el enfoque adecuado para este entorno. Al respecto, en el presente artículo resaltamos cómo la filosofía de inversión de Credicorp Capital Asset Management busca diferenciarse y generar valor en una coyuntura dinámica con un proceso de inversión robusto y consistente a lo largo del tiempo.

Actualmente, barreras que antes eran consideradas ventajas competitivas se han vuelto prácticas comunes. La tecnología es un ejemplo. El notebook que utilizamos en casa tiene mayor capacidad de procesamiento que la que tenía la sala de TI de un banco de inversión a principios de los años ochenta. La regulación ha llevado a la estandarización de la información y la innovación ha jugado un rol clave con la generación de nuevos productos como los fondos pasivos. Estas tendencias han ayudado a la llamada democratización de las inversiones a través de una mayor oferta gracias a plataformas digitales que probablemente representan uno de los mayores cambios que hemos visto en la industria. La teoría del mosaico, una filosofía de inversión basada en la transversalidad y la diversidad

¿Cómo podemos entonces incrementar la probabilidad de generar alpha de manera consistente? Primero es importante considerar dos constantes en nuestra industria: la constante incertidumbre y la toma de decisiones con información incompleta. Los gestores operamos bajo un flujo de noticias continuo, y en un ambiente de cambios cada vez más rápidos. Por ello, somos conscientes de que separar el trigo de la paja se vuelve primordial, y además de que tener a los mejores talentos resulta hoy insuficiente. Nuestra filosofía se ve reflejada en la composición del equipo, el proceso de inversión y las herramientas que la sustentan. El proceso de contratación es extenso, involucrando a analistas, portafolio managers, además de la presentación de un caso de inversión al equipo entero, buscando enfocarse en el encaje cultural del candidato, su proceso de adaptación y de toma de decisión, y en entender sus modelos mentales. Finalmente, la visibilidad y entendimiento de mercado es clave. Nuestra búsqueda constante por completar el mosaico es lo que nos permita encontrar oportunidades para las estrategias que manejamos. Creemos que es la filosofía de teoría mosaico es la adecuada para invertir en Latinoamérica, una región que se caracteriza por grandes asimetrías de información y en donde nuestro proceso de inversiones nos permite identificar oportunidades y explotarlas consistentemente.

En uno de los indicios de desinflación más recientes, el dato de ventas de coches usados de junio (índice Manheim) se hundió un 4,2% en tasa intermensual (10,3% interanual), la caída más abultada desde el inicio de la pandemia. Esto es relevante porque, como recordaremos, el dato de IPC de mayo recogía un 4,4% de incremento en el precio de vehículos de segunda mano que –junto al repunte de 0,6% en el coste de alquiler y vivienda– se convertía en el foco de preocupación de los inversores que apostaban por un giro brusco en las series de inflación.

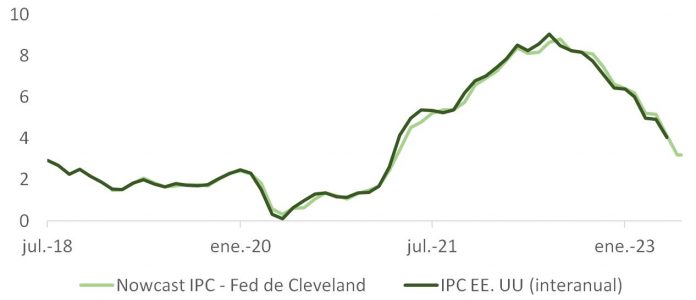

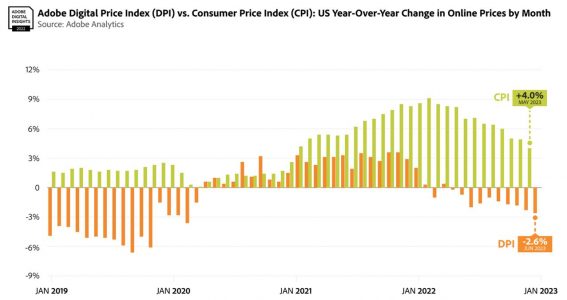

El índice de precios de transacciones online que calcula Adobe, que está basado en más de un billón de operaciones de e-commerce, registró en junio el retroceso más pronunciado de los últimos 36 meses (-2,6%). Además, el IPC Nowcasting de la Fed de Cleveland, que apuntaba a una caída de entre un 0,8% y un 0,9% año sobre año en el índice de precios al consumo, eran anticipo de los buenos datos que conocimos el miércoles.

Tanto el índice general como el subyacente del IPC de Estados Unidos sorprendieron positivamente (sobre todo este último, con una caída de un 0,5% en tasa interanual hasta el 4,8%), dando ímpetu a los activos de riesgo. Se abarataron productos de primera necesidad (huevos, lácteos), además de combustible, bebidas no alcohólicas –síntoma positivo para sostener la tesis de aterrizaje suave– y billetes de avión (-8,1%, algo que podría interpretarse como indicio de ralentización en el consumo de servicios). Por el contrario, sigue subiendo el coste de la atención sanitaria.

El precio de la vivienda se enfrió un poco (+0,6% en mayo y +0,4% en junio), pero se mantiene como el gran impulsor de la inflación. El coste del alquiler continúa disminuyendo, pero el precio de las casas aguanta sorprendentemente. La hipoteca tipo fijo a 30 años, en 7,38%, ha marcado un máximo para esta década. En Estados Unidos casi 9 de cada 10 hipotecas son a tipo fijo. En este contexto, los propietarios no se animan a vender buscando preservar sus excelentes condiciones de financiación y, como consecuencia, se produce una escasez de oferta (los nuevos anuncios de venta de vivienda se sitúan un 20% por debajo de los niveles de hace 12 meses).

La combinación de unos tipos más altos y la reticencia de los propietarios a desprenderse de sus hipotecas a bajo coste, plantea un reto tanto a compradores como a vendedores y se traduce en el efecto de “esposas de oro”, que retrasa el impacto de las subidas de tipos sobre el sector de propiedad residencial y también sobre el consumo. Al ser los préstamos hipotecarios a tipo fijo mayoría, las subidas en fed funds y en inflación están afectando de forma más notoria, de momento, a los que alquilan, que son un tercio de la población de acuerdo con el censo de EE.UU.

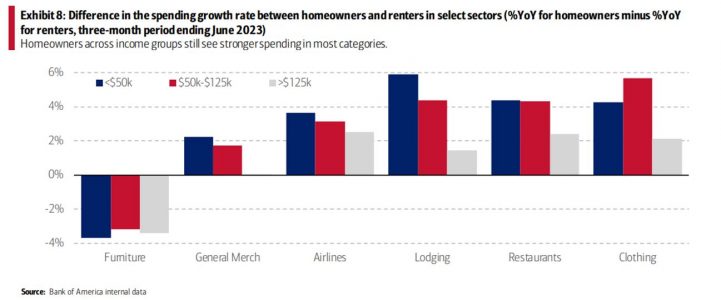

Como ejemplo, los últimos datos de Bank of America a junio de 2023 sugieren que el crecimiento (año sobre año) del gasto para los propietarios de viviendas fue de un 0,8%, en comparación con una caída de un 1,4% entre los inquilinos, y que este consumo es superior en el caso de los primeros por categoría de producto (excepto en muebles) y por grupo de nivel de ingresos.

Así que el hecho de que la inflación haya tocado máximos no significa que el trabajo esté acabado. El pasado lunes, Mary Daly (Fed de San Francisco) dio este mensaje a los inversores como parte de su intervención en el Instituto Brookings: «Es probable que necesitemos un par de subidas de tipos más a lo largo de este año para devolver realmente la inflación a una senda sostenible del 2%». Y el miércoles fue Thomas Barkin (Fed de Richmond) quien dijo: «La inflación es demasiado alta (…) Si retrocedes demasiado pronto, la inflación regresa con fuerza, lo que requiere que la Fed haga aún más«.

De hecho, a pesar de la alegría generada por el dato del IPC, el mercado de futuros da por segura (con un 91% de probabilidad) la subida de 0,25% el próximo día 26. Este movimiento, no obstante, podría ser el último en este ciclo –situando la tasa terminal en un 5,5%– y en este punto el mercado puede estar en lo cierto. Lo que es más discutible es que el primer recorte venga en marzo de 2024 sin que antes el paro salte por encima de un 4,5%. Para entonces ya estaríamos en recesión.

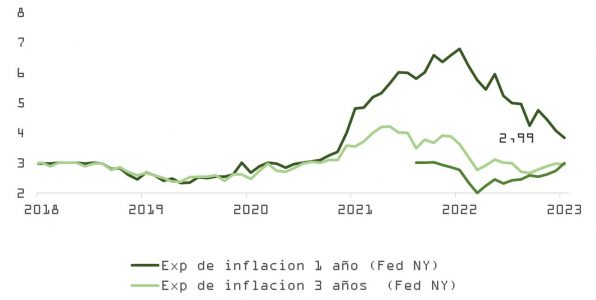

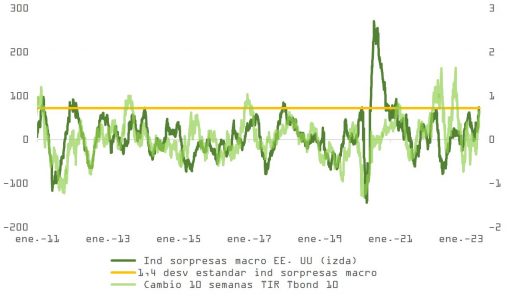

Como explicamos en la nota del 17 de junio, incrementos mensuales en el coste de la vida inferiores a un 0,3% permitirían que, a final de año, pudiéramos alcanzar el objetivo de la Fed de inflación del PCE. No obstante, la publicación de los sondeos de expectativas de inflación, que mensualmente confecciona la Fed de Nueva York, ilustra a la perfección la preocupaciónde Daly (que también ha expresado Mester, responsable del banco de la Reserva Federal de Cleveland) respecto a la velocidad de ajuste en el coste de la vida. Como podemos observar en la gráfica, aunque las perspectivas de los encuestados de cara a los próximos 12 meses son favorables y se sitúan en el nivel más bajo desde el primer trimestre de 2021, las que corresponden al escenario de medio plazo (3 años) y de largo plazo (5 años) no acaban de retroceder y se mantienen obstinadamente por encima del objetivo del 2%.

En este contexto, las rentabilidades de la deuda pública han estado descontando la disminución de riesgos de recesión a corto plazo. La reapertura en China, la mejora en poder adquisitivo, la caída en el coste de la energía o el exceso de ahorro que aún les queda a las familias estadounidenses ha facilitado que el índice de sorpresas macro de Citi (EE.UU.) pase de <-1 desviación estándar a +1,4 desviaciones en 12 meses. Esta es una serie estacionaria (con reversión a la media). Aplicando reglas de estadística básica, existen menos de un 10% de probabilidades de que siga subiendo y, por correlaciones históricas, la caída en precios del bono estaría ya prácticamente agotada.

Los govies no engancharán con claridad una tendencia de caída en TIRes hasta que no haya más evidencia de deterioro en el mercado laboral y la volatilidad en torno al activo permanecerá alta, pero el momento es bueno para subir duración.

Respecto a la renta variable, estamos a las puertas del periodo de publicación de resultados del segundo trimestre y, a diferencia de lo sucedido en abril, el margen para las sorpresas positivas es bastante más ajustado. El primer trimestre fue testigo de una cifra récord de guías negativas (ratio negativas vs. positivas 1,46x este trimestre respecto a algo más de 3x en el anterior), que permitió a los equipos gestores batir con holgura los estimados de los analistas, pero el optimismo acerca de la recuperación los últimos tres meses ha situado la barra bastante más arriba.

El sector químico, tanto en Estados Unidos como en Europa -que es un cíclico adelantado- ha registrado un buen puñado de preanuncios negativos (ASH, Clariant, FMC, FUL, Lanxess, OLN), con BASF siendo la última en explicar que el ajuste en inventarios puede haber terminado, pero que la demanda permanece bastante parada: «Para la segunda mitad de 2023, BASF no espera un mayor debilitamiento de la demanda a nivel mundial, ya que los inventarios de materias primas químicas en clientes ya se han reducido considerablemente. Sin embargo, BASF está asumiendo solo una recuperación tentativa porque la demanda global de bienes de consumo será menor de lo que se suponía anteriormente. Con esto, los márgenes también se mantendrán bajo presión».

Un dato no hace una tendencia, y aunque la inflación subyacente anualizada de junio haya caído desde un 5,4% hasta el 1,9%, parece prematuro apostarlo todo a un escenario de “Goldilocks”. Y con el S&P muy cerca de 4.550, sobre un BPA de consenso (Rolling 12 meses) de 230 dólares con alto riesgo de ser revisado a la baja, el umbral de 20x en precio/beneficio (en el percentil 82% de los múltiplos más altos de los últimos 25 años) es, a priori, un obstáculo que será difícil de salvar.

La Autoridad Europea de Valores y Mercados (ESMA por sus siglas en inglés) ha presentado recientemente los resultados sobre la acción común de supervisión y el mystery shopping sobre costes y gastos. Un ejercicio que ha tenido como finalidad contribuir a la protección de los inversores, según apuntan desde finReg360. Ahora, la ESMA plantea ampliar las preguntas y respuestas sobre costes y gastos y un posible nuevo formato normalizado para la información a los clientes.

La ESMA revisó el grado de cumplimiento de las normas sobre información proporcionada a los clientes minoristas sobre costes y gastos. En particular, estudió si esta información periódica facilita a los clientes en el momento oportuno; es justa, clara y no engañosa; se basa en datos precisos que reflejan todos los costes y gastos explícitos, y si muestra adecuadamente los incentivos. Además, con la técnica de mystery shopping, la revisión de la información previa sobre costes y gastos sirvió para identificar en una fase temprana nuevos riesgos y problemas (incluidas ventas indebidas), y obtener información sobre cómo aplican las entidades en la práctica los requisitos de la normativa.

El informe recoge varias conclusiones.

1. Para la acción común de supervisión, el resultado de la actuación de ESMA, según finREG360, muestra un nivel adecuado de cumplimiento de la mayoría de los requisitos de la MiFID II sobre costes y gastos. En general, las entidades facilitan esta información a los clientes y disponen de los controles pertinentes. Pero también reveló algunas deficiencias y áreas en las que observan falta de convergencia:

-Casos en los que se proporcionaban solo importes nominales, sin indicarlos en porcentaje, además de no explicar la forma de cálculo de estos, y y que diferían mucho entre entidades.

– Asignación diversa de los costes y gastos a los productos y servicios, que dificulta la comparabilidad.

– Presentación divergente de la información sobre incentivos.

– Falta de comunicación a los clientes, en ocasiones, de los costes implícitos (como los costes de transacción o los costes de estructuración).

– Prácticas diferentes en la ilustración que muestra el efecto acumulativo de los costes sobre la rentabilidad, incluso casos en los que solo se incluye una declaración genérica de ellos, y diferencias importantes en el formato y contenido de la información posterior, con casos en los que la terminología no coincide con la utilizada en MIFID II, lo que puede confundir a los clientes.

2. En el ejercicio de mystery shopping sobre la información previa de costes y gastos, el informe concluyó que las entidades:

– Facilitaron, en la mayoría de los casos, la información sobre costes y gastos antes de la prestación del servicio, pero solo en la mitad de los casos la proporcionaron en soporte duradero; en el resto, era incompleta o solo se facilitaba oralmente.

– Comunicaron tardíamente, en algunas ocasiones, la información de costes y gastos posterior, lo que impide al cliente tomar una decisión de inversión informada en la prestación del servicio de asesoramiento, no siempre especificaban si era independiente o no, y sobre incentivos, la información se proporcionaba al final del proceso o no se proporcionaba.

Para llevar a cabo el estudio, la ESMA contó, para la acción común de supervisión, con la colaboración de 27 autoridades nacionales competentes, que seleccionó una muestra de 194 entidades, incluidas entidades de crédito y empresas de servicios de inversión. La selección la realizó según el número total de clientes; la cuota de mercado y el tamaño global de la empresa. Las inspecciones y comprobaciones de la eficacia de las políticas las llevaron a cabo en visitas in situ y con revisiones no presenciales mediante videoconferencias o audioconferencias. Para el estudio de mystery shopping, el primero coordinado por la ESMA, participaron 10 autoridades nacionales competentes.

La metodología con la que trabajaron para ambos estudios incluyó dos escenarios. El primero, las visitas in situ a sucursales de entidades financieras en las que un supuesto inversor minorista buscaba asesoramiento en materia de inversión. El segundo, mediante contactos a distancia (distribución de servicios de inversión en línea), en los que un supuesto inversor minorista realizaba operativas de inversión sin asesoramiento y por iniciativa propia. Las autoridades nacionales que participaron podían elegir entre cubrir los dos escenarios o solo uno. Así, realizaron 57 visitas in situ y 82 contactos a distancia.

Próximos pasos

Sobre la base de los resultados de la acción común y del mystery shopping, la ESMA concluye que centrará sus esfuerzos en elaborar nuevas preguntas y respuestas, o revisión de las existentes; comenzar los trabajos preparatorios sobre un posible formato normalizado en toda la Unión Europea para la entrega de información sobre costes y gastos a los clientes. Además, las autoridades emprenderán acciones de seguimiento de casos individuales, cuando sea necesario, para garantizar que se subsanen los incumplimientos de la normativa.

La Comisión Europea ha dado a conocer un nuevo paquete normativo sobre el euro digital que recoge las propuestas de tres reglamentos con los que la Comisión quiere asegurar el acceso de los ciudadanos al efectivo y fijar las reglas para un nuevo formato digital del euro. FinReg360 resume el contenido de las versiones que se acaban de conocer de los borradores de estos tres reglamentos en su nuevo informe.

Nuevo paquete normativo sobre el euro digital

Con este futuro reglamento, la Comisión busca salvaguardar el papel del efectivo dentro de la zona del euro y asegurar que este pueda seguir siendo utilizado por los ciudadanos y empresas como medio de pago.

Así pues, los billetes y monedas mantendrían su consideración de forma de pago de curso legal. El euro digital será una nueva forma de pago de curso legal. Por tanto, la propuesta busca que cualquier ciudadano pueda utilizar el medio de pago de su elección y disponer de los servicios básicos de suministro del efectivo. Además, pretende que los grupos más vulnerables (como las personas mayores o con ingresos más bajos) no queden excluidos del uso de los nuevos medios de pago digitales.

Propuesta de reglamento sobre el euro digital

Esta segunda propuesta, según la Comisión, complementa a la anterior para que el euro digital pueda coexistir con los billetes y monedas en euros. El texto contempla, según explica finReg360, la creación de este formato digital de manera que suponga una opción adicional a los medios actuales promovidos desde entidades privadas como pueden ser los criptoactivos referenciados a una moneda fiat (las stablecoins). Deja la decisión final sobre la emisión del euro digital al Banco Central Europeo (BCE).

Los aspectos más relevantes del borrador son:

1.- Reconocer al euro digital la condición de moneda de curso legal.

2.- Prever que se puedan realizar pagos con conexión y sin conexión, incluso sin acceso a internet en ese momento.

3.- Delegar en los proveedores de servicios de pago (entidades de depósito, de crédito, de pago y de dinero electrónico) la distribución del euro digital a los ciudadanos y a las empresas y obliga a que los servicios digitales básicos del euro digital sean gratuitos para los particulares. El proyecto indica que los proveedores de servicios de pago, aunque puedan desarrollar sus propios servicios frontales, tienen que ofrecer los servicios frontales del BCE.

4.- Marca que los servicios prestados a los usuarios del euro digital deben ser «interoperables con las carteras de identidad digital europea o integrados en ellas».

5.- Exige a los fabricantes de dispositivos móviles que permitan a los proveedores de servicios frontales y a los proveedores de las carteras de identidad digital europea, una interoperabilidad efectiva, y el acceso a las características de hardware y software «necesarias para almacenar y transferir datos para procesar transacciones digitales en euros en línea o fuera de línea, en condiciones justas, razonables y no discriminatorias».

6.- Posibilita que las personas de colectivos vulnerables abran una cuenta en una oficina de correos u otra entidad pública, para evitar la exclusión financiera. Encargar al BCE que «desarrolle instrumentos para limitar el uso del euro digital como depósito de valor».

Esto podría significar que el BCE fijara límites a la cantidad de euros digitales que cualquier persona pueda poseer para salvaguardar la estabilidad financiera. Aunque permita a los particulares usar varias cuentas en euros digitales, los límites se aplicarían a la suma de euros digitales mantenidos en todas las cuentas de un mismo titular.

7.- Obliga al BCE y a los proveedores de servicios de pago, debido a la necesidad de controlar los límites de tenencia, evitar el fraude y a la prevención del blanqueo de capitales y de la financiación del terrorismo, a tratar datos personales, e impedir que el BCE identifique directamente al titular de la cuenta de euros digitales. El proyecto no detalla cómo resolverá la disyuntiva entre proteger la privacidad y controlar que una persona no supere los límites, aunque menciona «la seudonimización o el cifrado» como técnicas para explorar con esa finalidad.

8.- Autoriza también al BCE a delegar en los prestadores de servicios de pago ciertas funciones relacionadas con la prevención de fraude y la resolución de disputas, y determina los datos personales que podrán procesarse con esta finalidad.

Propuesta de reglamento sobre proveedores de servicios de pago en Estados miembros con moneda distinta del euro

“La tercera propuesta del paquete normativo es un reglamento con normas específicas para los proveedores de servicios de pago constituidos en estados miembros cuya moneda no es el euro, y que deben respetar al distribuir el euro digital”, aclara finReg. El texto añade normas para la supervisión y el cumplimiento de estas obligaciones.

En conclusión, el paquete del euro digital busca hacer más competitivo el sector de los pagos en la Unión Europea, respaldar el euro digital, y preservar el papel del dinero en efectivo. Constituirá, así, un paso más en la apertura del mercado de pagos, dominado durante mucho tiempo por los bancos y los esquemas de pagos (Visa y Mastercard) y una nueva oportunidad de negocio para bancos y entidades de pago.

La tensión sistémica del sector bancario ha remitido en gran medida en las últimas semanas. Esto no se debe a que los problemas fundamentales de los bancos estadounidenses hayan desaparecido milagrosamente, sino a que la tensión se debía en gran medida a los temores ante una fuga de depósitos, que han sido frenados por los mecanismos de garantía de depósitos y liquidez de las autoridades supervisoras.

A medida que la atención de los mercados y los medios de comunicación se aleja de estas cuestiones, el entorno parece propicio para un repunte más pronunciado de los CoCos AT1 europeos. Todavía presentan descuentos, tanto en términos absolutos como relativos, y deberían beneficiarse de la próxima reapertura del mercado primario.

No news, good news. De “huir de los bancos” a “pasear por los bancos”

El estrés es temporal por naturaleza. Tiene sus raíces en problemas fundamentales (problemas de balance y de regulación), se expresa a través de síntomas de gravedad variable (quiebras bancarias), se dispara violentamente cuando la atención se centra en el dolor de los síntomas (atención mediática y comportamiento de manada acelerado por las redes sociales que conduce a salidas masivas de depósitos), y se calma cuando el médico prescribe remedios más o menos eficaces (resoluciones bancarias, mecanismos de garantía y liquidez) pero, sobre todo, tranquiliza al paciente (los mercados financieros) asegurándole que al final todo irá bien. El estrés se disipa entonces, a la espera de un tratamiento más profundo de las dolencias crónicas.

El desgaste de los depósitos en los bancos estadounidenses sigue siendo preocupante, ya que su remuneración media se mantiene muy por debajo de los tipos soberanos federales (véase el gráfico), a los que los depositantes tienen acceso a través de fondos del mercado monetario invertidos exclusivamente en deuda pública (lo que no existe en Europa).

Sin embargo, no tememos una «huida bancaria» masiva, ya que la FDIC (Corporación Federal de Seguro de Depósitos de EE.UU.) ha proporcionado un importante «respaldo» al garantizar todos los depósitos de los diferentes bancos quebrados de los últimos meses. Es probable que la tendencia de los depósitos siga siendo negativa en los próximos trimestres, pero esto no debería amenazar la estabilidad de los balances de los bancos estadounidenses, siempre que no se produzcan salidas masivas. Existe el riesgo de que una caída alarmante de los depósitos tenga un efecto “bola de nieve”, pero este riesgo parece ahora menos probable.

Seguimos esperando medidas concretas para reforzar la supervisión prudencial de los miles de bancos estadounidenses con balances inferiores a 700.000 millones de dólares, mediante el cumplimiento de los ratios de liquidez y financiación, pruebas de resistencia y mayores exigencias regulatorias. La «europeización» de los bancos estadounidenses llevará tiempo y, sin duda, irá en detrimento de sus resultados bursátiles, pero en beneficio de la estabilidad del sistema bancario estadounidense.

Otras pequeñas entidades estadounidenses (con balances inferiores a 100.000 millones de dólares) podrían ser declaradas en suspensión de pagos, pero ya no parecen ser factores desestabilizadores en términos de riesgo sistémico.

Los riesgos que rodean al sector inmobiliario comercial estadounidense permanecen en un segundo plano, pero también en este caso es probable que se trate de una larga pendiente descendente, en lugar de un precipicio del que los agentes financieros caerían rápidamente.

Por último, los excelentes resultados de la economía estadounidense, a pesar del endurecimiento de la política monetaria, constituyen un importante factor de apoyo para el sistema bancario local.

Queremos señalar aquí que los bancos europeos están mucho menos expuestos a estas cuestiones, y que sus fundamentales no están siendo cuestionados aquí, como hemos comentado en notas anteriores.

Empiezan a cocinarse los ingredientes para un rally veraniego de CoCos AT1 europeos

Empecemos por descartar lo que no sucederá. Según Bloomberg, la Autoridad Bancaria Europea (EBA) ha mencionado en conversaciones con inversores la posibilidad de estudiar la inclusión de un aspecto acumulativo de los cupones AT1 en su documentación legal, o la inclusión de la llamada cláusula «dividend stopper». Mientras que la 2ª posibilidad podría contemplarse (aunque primero habría que modificar la legislación europea CRD/CRR, aunque esto existe en muchas otras jurisdicciones, como Suiza o Asia), la posibilidad de hacer acumulativos los cupones AT1 impagados nos parece totalmente ilusoria.

Esto contravendría las normas básicas de Basilea 3, y la revisión macroprudencial lanzada por la Comisión Europea en 2022 no va claramente en esta dirección. Los AT1 han rebotado al conocerse esta noticia, pero la consideramos principalmente como un bonito rumor orquestado y retransmitido en la prensa, basado en nada serio.

Sorprendentemente, o no, este tipo de rumores salen a la palestra cuando los hedge funds hacen su reaparición en esta clase de activos. La base de inversores en AT1 se recompuso tras la amortización total de los títulos de Credit Suisse, con un fuerte desgaste de los compradores de bancos privados asiáticos, a los que les gustaba atiborrarse de estos títulos sin entender necesariamente cómo funcionaban. Los inversores institucionales ocasionales se apartaron, mientras que suponemos que la mayoría de los actores especializados en participaciones en CoCo AT1 temían salidas masivas de sus fondos (que no se materializaron).

Por tanto, nos encontramos con una base de inversores menos estable que antes de marzo de 2023, que en algunos aspectos puede recordar al estado del mercado de CoCos AT1 durante sus inicios, entre 2014 y 2017. Esto no quiere decir que la liquidez del mercado sea peor que antes. Lo que significa es que las subidas y bajadas de precios pueden ser más bruscas. Como suele ocurrir con los activos de riesgo, las subidas de precios se magnifican con estos movimientos de «short squeeze», lo que provoca entradas adicionales y alimenta una espiral técnica alcista de los precios. Por lo tanto, estamos convencidos de que los flujos volverán a niveles más normales en los próximos meses, especialmente si los depósitos se comportan bien.

También podría materializarse una subida más violenta de los precios, dada la escasez de nuevos títulos disponibles en el mercado primario. Esperamos que el mercado primario de AT1 europeos se reabra pronto.

Parece probable que varios emisores acudan a refinanciar títulos, como UniCredit, HSBC, BBVA, Santander, Barclays, Société Générale, Lloyds y otros. En nuestra opinión, podrían emitir nuevos títulos con diferenciales comparables a los de sus títulos existentes (el «diferencial de reajuste», véase el cuadro siguiente) y próximos a sus fechas de amortización (o de reciente vencimiento sin haber sido refinanciados, en el caso de UniCredit).

Y, lo que es más interesante, esperamos que las operaciones primarias tengan un impacto positivo en los precios de los AT1, como ya ocurrió a principios de 2023. La mayoría de los CoCos AT1 cotizan con descuento respecto a su valor de reembolso (100%), sobre todo los que están muy próximos. Por tanto, una dinámica de refinanciación conduciría a una convergencia de los títulos cortos hacia la par, lo que haría aún más probable una nueva refinanciación en otras emisiones, al tiempo que provocaría un repunte de los títulos más largos y que presentan mayores descuentos (véase el cuadro siguiente). La convexidad de los CoCos AT1 parece ser un vector de aceleración al alza de los precios en esta configuración del mercado.

Depósitos AT1 CoCos € agrupados por año de referencia

Fuente: Bloomberg. Precios indicativos. Datos a 8 de junio de 2023

Hablemos ahora de las valoraciones. A pesar del repunte iniciado en mayo, el rendimiento medio de los CoCos AT1 denominados en EUR (10,2% a 7 de junio de 2023) sigue siendo muy superior al del índice High Yield en EUR (8,2%), con un diferencial que sigue siendo considerable y cercano a máximos históricos (véase el gráfico siguiente). Si bien el rendimiento a la vista indica una expectativa optimista basada en la amortización anticipada de los títulos, también podemos ver que los AT1 son atractivos en términos de rendimiento al vencimiento (es decir, a perpetuidad), al 8,2%, que es una expectativa de rendimiento conservadora, ya que elimina cualquier convexidad.

Conclusión: tenemos una opinión positiva de los CoCos AT1 y, en menor medida, de otras fuentes de deuda subordinada, que han sufrido menos en los últimos meses. Preferimos los títulos más líquidos emitidos por los grandes bancos «campeones nacionales», y preferimos evitar las emisiones más pequeñas de emisores de segundo orden, que, a pesar de unos rendimientos a veces muy atractivos, creemos que no ofrecen el mismo potencial de rebote de los precios.

Tribuna elaborada por Jérémie Boudinet, responsable de crédito grado de inversión de La Française AM.

Fidelity International ha publicado recientemente su Informe anual de inversión sostenible 2023, titulado Nature Positive, en el que se detalla el enfoque de la inversión sostenible de la firma y los progresos realizados en 2022 en varias áreas clave de la dimensión ESG. Entre ellas, la inversión en biodiversidad.

Jenn-Hui Tan, responsable mundial de Supervisión e Inversión Sostenible de Fidelity International, comentó que a pesar de los enormes retos en el plano de la geopolítica y la inflación que asediaron a las economías en 2022, “la inversión sostenible sigue evolucionando a buen ritmo y nuestro enfoque está variando a medida que las temáticas sistémicas, como la naturaleza, cobran mayor relevancia”.

¿Por qué debe importar la biodiversidad a los inversores?

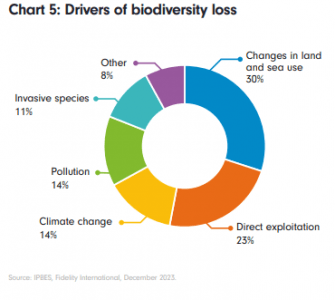

Las estimaciones sugieren que aproximadamente la mitad del PIB mundial depende moderada o altamente de la naturaleza. Entre otros efectos, la pérdida de biodiversidad afecta negativamente a la fertilidad del suelo, lo que dificultará satisfacer la demanda mundial de alimentos.

Por tanto, los inversores deben considerar los tipos de riesgos de inversión relacionados con la biodiversidad en las carteras, según refleja el informe de Fidelity. Entre ellos figuran los riesgos físicos, de desintermediación, los reglamentarios y jurídicos, así como los de transición y los reputacionales.

Las estimaciones del sector sugieren que se necesitarán unos 8,8 billones de dólares de inversiones acumuladas en la naturaleza de aquí a 2050 para garantizar que el riesgo para la biodiversidad sea gestionable, tal y como recoge el estudio. En la actualidad esa cifra de inversión anual global es de sólo 146.000 millones de dólares. Se trata de una brecha importante y un enorme mercado para empresas que desarrollen procesos y soluciones para detener o invertir la pérdida de biodiversidad o bien mitigar los riesgos para el capital natural. Dado que es necesario gastar unos 100 billones de dólares para hacer frente al cambio climático de aquí a 2050, y el cambio climático provoca la pérdida de naturaleza y naturaleza y viceversa, es posible que las inversiones sean aún mayores.

En Fidelity, los estrategas tratan de abordar la biodiversidad como tema de inversión de las siguientes maneras:

Identificar los riesgos clave para la biodiversidad y su impacto potencial en las carteras y comprometerse con los emisores en la gestión y mitigación de esos riesgos; esto incluye el análisis de los sectores de mayor impacto y dependencia y los impulsores clave de la pérdida de naturaleza.

Invertir en empresas que lideren la preservación y recuperación de la naturaleza a través de sus operaciones.

Invertir en empresas que desarrollen soluciones para ayudar a mitigar los impactos.

La inversión ESG resiste

En los últimos años, los flujos hacia fondos ESG han crecido significativamente impulsados por la regulación y demanda por parte de los inversores. Pero el conflicto en Ucrania y las secuelas cíclicas de la pandemia pesaron en los mercados en general y en los precios de las acciones de los líderes ESG, dado su típico sesgo de inversión de calidad.

A pesar de estos vientos macroeconómicos y de mercado, los flujos se mantuvieron bien en el mercado de fondos ESG en 2022 y superaron a los fondos no ESG con entradas netas positivas. Si bien esta instantánea no ofrece ninguna orientación sobre los flujos en 2023, esperamos que esto continúe como una tendencia a largo plazo, aunque con baches en el camino.

Los bonos verdes y sostenibles se vieron afectados de forma similar el año pasado por las condiciones macroeconómicas, ya que la política monetaria se endureció para frenar la inflación y la emisión cayó junto con un descenso mundial de la emisión de bonos. Sin embargo, S&P Global espera que la emisión sostenible vuelva a crecer en 2023, para alcanzar entre 900.000 y 1 billón de dólares, mientras sigue aumentando su cuota en el mercado mundial de renta fija.

Esto se debe a una mayor actividad reguladora y a la demanda de productos sostenibles, pero la credibilidad de las normas de los emisores y el uso de los ingresos siguen siendo motivos de preocupación que podrían limitar la demanda.

Los flujos de inversión hacia productos cotizados (ETPs) aumentaron en junio, según un informe sobre flujos de inversión realizado por BlackRock. En concreto, entró inversión por 98.300 millones de dólares a los ETPs mundiales, el mes de mayor afluencia en 2023, frente a los 78.000 millones de dólares de mayo. Con ello, los flujos de ETPs en el primer semestre ascienden a 375.900 millones de dólares, frente a los 301.400 millones del mismo periodo del año anterior.

Los flujos de ETPs de junio apuntaron a una rotación de la renta variable europea y a una mayor confianza hacia la renta variable estadounidense, una aceleración de la tendencia que hemos visto surgir en las últimas seis semanas. Los flujos hacia la renta variable estadounidense totalizaron 45.200 millones de dólares en el mayor mes de entradas para la exposición desde octubre de 2022. Mientras tanto, la salida de inversión de renta variable europea alcanzó los 4.600 millones de dólares, la mayor desde agosto de 2022.

Por primera vez en el año, los inversores internacionales vendieron Europa de forma significativa: las salidas de ETPs sobre renta variable europea cotizada en EE.UU. representaron el 48% del total de salidas de renta variable europea en junio. En lo que va de año, los flujos de los inversores internacionales hacia la renta variable europea han sido más firmes que la media histórica, según las cifras de BlackRock.

Como suele ocurrir con los flujos de ETPs sobre renta variable estadounidense, la gran mayoría se destinó a exposiciones cotizadas en EE.UU. (42.400 millones de dólares), pero los flujos de renta variable estadounidense cotizada en EMEA también aumentaron hasta los 2.300 millones de dólares – el mayor flujo de entrada desde marzo.

¿Perdiendo brillo?

En junio, los flujos de salida de inversión de los ETPs de materias primas se situaron en 5.100 millones de dólares, encabezados por el oro (-3.800 millones de dólares), lo que supone el mayor mes de de ventas del metal precioso desde septiembre de 2022. Esto ha deshecho gran parte de los 4.200 millones de dólares que se añadieron entre marzo y abril, con salidas divididas por igual entre ETPs cotizados en EE.UU. y EMEA.

Compras generalizadas de deuda de mercados emergentes

Junio fue el primer mes de este año en el que los flujos de deuda de mercados emergentes han sido positivos en las tres principales regiones de cotización (EMEA, APAC y EE.UU.). Los ETPs sobre deuda de mercados emergentes registraron entradas netas mundiales de 2.600 millones de dólares en junio, el segundo mes con más entradas este año.

Los flujos de APAC hacia deuda de mercados emergentes se han mantenido relativamente constantes, mientras que los de EMEA han registrado dos meses consecutivos de entradas y los de EE.UU. se tornaron positivos en junio por tercera vez este año.

En los ETPs sobre deuda de mercados emergentes cotizados en la región EMEA, se ha observado una clara preferencia por la exposición en divisa local durante el primer semestre de 2023: se han añadido 1.600 millones de dólares a los productos en divisa local, frente a las salidas de 0,7 millones de dólares de sus homólogos en divisa fuerte. Los ETPs de deuda de mercados emergente en divisa local cotizados en EMEA han registrado entradas en siete de los últimos ocho meses, tras una amplia falta de asignación en 2020 y 2021, y flujos planos en 2022.

¿Está la tecnología al límite?

Haciendo balance de los flujos del sector en el segundo trimestre del año, el sector tecnológico registró su trimestre más fuerte desde el primero de 2022, con entradas de flujos de inversión en los ETPs por 11.300 millones de dólares, mientras que los flujos del sector sanitario repuntaron hasta los 5.000 millones de dólares de abril a junio.

Este dato contrasta con el del primer trimestre, en el que los flujos se dirigieron a la tecnología a expensas de la sanidad. El cambio defensivo en el segundo trimestre fue claro y vino acompañado de una reducción de los flujos hacia el sector financiero, el industrial y el de materiales.

Si se observan los datos globales de flujos de ETPs, los flujos del sector tecnológico estadounidense han representado el 33% del total de los flujos tecnológicos en lo que va de año, y el 7% del total de los flujos de renta variable estadounidense. Según estos parámetros – reconociendo que el posicionamiento va más allá de los flujos ETP, desde BlackRock afirman que el sector tecnológico estadounidense dista mucho de estar al límite.

Las tendencias de mayo

Las cifras de junio contrastaron con las registradas en mayo, cuando el flujo de inversión hacia los ETPs aumentaron a nivel mundial en 77.300 millones de dólares, frente a los 53.500 millones de dólares de abril, con un repunte en todas las clases de activos. Los flujos principales hacia ETP sostenibles cotizados en EE.UU. y EMEA también aumentaron hasta 5.200 millones de dólares.

El interés de los inversores internacionales por los mercados de renta variable europeos y emergentes ha sido un tema clave en los últimos meses, según desvelan las cifras recogidas en el estudio. Aunque Europa registró flujos negativos por 1.200 millones de dólares en mayo, la entrada de inversión a los ETP sobre renta variable europea cotizados en EE.UU. se mantuvieron positivos, aunque a un nivel inferior de 0,4 millones de dólares.

Los 9.900 millones de dólares de entradas en a la renta variable europea cotizada en EE.UU. hasta la fecha superan con creces los 3.900 millones de dólares de los ETP cotizados en EMEA y ha demostrado su firmeza en comparación con la media histórica.

En los mercados emergentes, los flujos principales de renta variable aumentaron hasta los 13.100 millones de dólares. La gran mayoría se destinó a ETP cotizados en la zona Asia Pacífico (APAC), con entradas por 11.200 millones de dólares. El interés internacional por Japón también ha seguido aumentando, con una entrada combinada de 1.900 millones de dólares en ETP de renta variable japonesa cotizados en EMEA y EE.UU. en mayo, tras los 1.400 millones de dólares de abril.

Oro

Las entradas de 1.900 millones de dólares en oro impulsaron la cifra de entrada de inversión hacia los ETP de materias primas en general en mayo, con una cifra global de 1.800 millones de dólares, tras las salidas de las exposiciones a materias primas de todo el mercado. El oro ha sumado 4.300 millones de dólares desde marzo: los acontecimientos en el sector bancario, agravados por la incertidumbre sobre el techo de la deuda estadounidense, ha impulsado el interés por el metal precioso después de un acumulado de 25.500 millones de dólares entre mayo de 2022 y febrero de 2023.

Renta fija

Un significativo repunte de las compras de ETP sobre tipos y multisector impulsó los flujos hacia productos cotizados de renta fija en mayo, con entradas de fondos sobre tipos que casi se duplicaron, al pasar de 8.600 millones de dólares en abril a 14.700 millones en mayo. Los ETP multisectoriales, que suelen tener a los índices de renta fija más amplios, junto con otras estrategias, recibieron 12.900 millones de dólares, frente a los 7.100 millones de abril.

Los 5.200 millones de dólares invertidos en ETP de renta fija con grado de inversión (IG) en mayo se repartieron de forma relativamente equilibrada entre los ETP cotizados en EE.UU. (1.500 millones de dólares) y los ETP cotizados en EMEA (1.300 millones de dólares), a diferencia de abril, cuando los flujos cotizados en EMEA representaron el 79% del total de los flujos IG.

Dado el repunte de los flujos cotizados en EE.UU., también aumentó la proporción de flujos destinados a IG en dólares, aunque sigue habiendo una cantidad considerable de dinero destinada a exposiciones IG en euros: 956 millones en mayo, tras los 1.900 millones de abril. En también se hizo evidente en los 1.700 millones de dólares añadidos a los bonos sostenibles cotizados en EMEA. a los ETP sobre IF sostenibles que cotizan en EMEA, el nivel más alto desde enero. el nivel más alto desde enero.

El ascendente enfoque en calidad también se puso de manifiesto en los 1.700 millones de dólares añadidos a los ETP sobre renta fija sostenible cotizados en EMEA, el nivel más alto desde enero.

La preferencia por Europa también se ha trasladado al high yield (HY). A pesar de las salidas de flujos de HY mundiales (1.800 millones de dólares) en mayo, las pequeñas entradas de 0,2 millones de dólares en exposiciones HY de la zona euro marcaron tres meses consecutivos de compras.

El sector tecnológico lidera los flujos sectoriales

Los flujos del sector tecnológico lideraron globalmente en mayo (15.900 millones de dólares), pero 5.500 millones de dólares se invirtieron sólo el 1 de junio, moderando las asignaciones globales. Si se observan los flujos semanalmente -lo que puede resultar más instructivo en este caso-, el sector tecnológico lleva seis semanas consecutivas de compras.

Es el sector más popular a nivel mundial hasta la fecha, según recoge el estudio de BlackRock, como parte de un cambio defensivo más amplio que se ha reflejado en los flujos sectoriales.

Por lo que respecta a los activos defensivos, los flujos hacia el sector sanitario siguieron siendo positivos en mayo (1.000 millones de dólares) por segundo mes consecutivo, con una mayor proporción hacia el sector sanitario estadounidense en términos intermensuales. Esto contrasta con las salidas de flujos en los cíclicos: en mayo se registraron ventas netas de 0,9 millones de dólares, tanto en el sector industrial como en el de materiales.

Además, mayo fue el sexto mes consecutivo de salida de flujos de inversión en el sector energético, mientras que los flujos en el sector financiero (-2.500 millones de dólares) fueron negativos por primer mes después de cinco consecutivos de entrada de inversión.

Multar a las empresas de gestión de activos que practican greenwashing cuenta con un amplio apoyo entre los inversores institucionales europeos, según un estudio de Cerulli Associates. La investigación recoge que el 85% de los propietarios de activos encuestados en siete mercados, están a favor de las multas para los infractores. “Los inversores de Países Bajos y Francia son los que más insisten en que se impongan multas. Todos los inversores holandeses y el 97% de los franceses estaban a favor, mientras que una proporción mucho menor de los encuestados del Reino Unido y los países nórdicos estuvo de acuerdo”, dice Justina Deveikyte, directora de investigación de gestión de activos institucionales europeos.

En medio de numerosas acusaciones de greenwashing, las investigaciones realizadas por los reguladores en algunos países, incluidos Francia y Suecia, han encontrado múltiples ejemplos de declaraciones ambientales, sociales y de gobernanza (ESG) de los gestores de activos que no son consistentes con su estrategia de inversión. Sin embargo, pocos gerentes en la región han sido multados. En cambio, la mayoría de los reguladores simplemente han pedido a los gestores que modifiquen los fondos relacionados con ESG o divulgaciones online relacionadas.

Este ambiente sancionador coincide con la implementación de las Normas técnicas reglamentarias (RTS) del Reglamento de divulgación de finanzas sostenibles (SFDR) en enero, que ha aumentado las expectativas de que se emitan más multas.

Dentro de la industria de gestión de activos, las dos prácticas de ‘lavado verde’ o greenwashing más comunes, según más del 50% de los inversores institucionales europeos encuestados por Cerulli, corresponden a gestores que exageran o brindan mensajes poco claros sobre el nivel de compromiso con la sostenibilidad, además de una falta de alineación entre productos denominados sostenibles y sus verdaderos objetivos de inversión.

Alrededor del 56% de los inversores ubicados en los Países Bajos, Francia, los Países Nórdicos, Suiza, el Reino Unido, Italia y Alemania están extremadamente preocupados o moderadamente preocupados por el greenwashing. Los niveles de preocupación varían según el mercado. Por ejemplo, en Países Bajos, el 80% de los encuestados está extremadamente o moderadamente preocupados por este asunto, mientras que en Alemania, solo el 40% de las instituciones expresaron tales preocupaciones.

Los gestores de activos franceses, holandeses e italianos están más preocupados por las posibles acusaciones de ‘lavado verde’ que aquéllos con sede en Suiza.

Los hallazgos de la investigación también destacaron dudas sobre cuán efectivo será el SFDR para combatir el lavado verde. Aunque el 21% de los propietarios de activos creen que el SFDR será extremadamente útil para abordar el problema del greenwashing, el 45% cree que el verdadero impacto del SFDR en la práctica aún está por ver. Más de una cuarta parte, un 28%, cree que, aunque es un paso en la dirección correcta, no será suficiente para evitarlo. Un 6% cree que la regulación no es útil en absoluto.

“Los inversores institucionales europeos creen que otras medidas podrían ser más efectivas para abordar el greenwashing. El 85% considera que la aclaración o ampliación de los requisitos reglamentarios para mejorar la divulgación de productos ESG ayudaría a frenar el lavado verde”, dice Deveikyte. “Otro 80% es partidario de emitir informes periódicos para garantizar que se cumplan los objetivos de inversión relacionados con ESG de los productos con el fin de ayudar a identificar y mitigar el lavado verde”.

La experta agrega que “en general, Cerulli no cree que haya una sola herramienta que prevenga el lavado verde», punto en el que matiza que el SFDR ayudará a «mejorar la transparencia en la industria, pero los inversores buscan cosas diferentes en ESG». De esta forma, Deveikyte desvela que algunos pueden simplemente querer evitar inversiones en áreas que consideran poco éticas, mientras que otros quieren invertir en empresas que contribuyan a resolver problemas sociales. «Esto significa que la ‘autenticidad’ de los fondos ESG depende en cierta medida de lo que busque el inversor», concluye.