Con miras a fortalecer sus negocios de inversiones en la región, el Grupo SURA restructuró sus unidades de asset management recientemente. Con la creación de la plataforma llamada SURA Investments, en respuesta a un mercado global cada vez más volátil y desafiante.

SURA Asset Management decidió consolidar en una sola rama regional sus negocios especializados en gestión y asesoría de inversiones. Así, las unidades de Inversiones SURA y SURA Investment Management quedan bajo el paraguas de la nueva plataforma.

El objetivo, informaron a través de un comunicado, es entregar soluciones integrales y un acompañamiento cada vez más eficiente y especializado. Con esta nueva división, la firma de matriz colombiana apunta a personas, empresas e instituciones, con alcance global.

El principal ejecutivo de esta plataforma es Pablo Sprenger –un profesional con una década de historia en SURA Asset Management–, quien asumió como CEO.

“Este paso en el desarrollo de nuestro negocio, permitirá poner a disposición de nuestros clientes tres líneas de negocio: Wealth Management, Corporate Solutions e Investment Management, a través de las cuales podremos abordar sus distintas necesidades y acompañarlos a construir bienestar financiero y metas patrimoniales”, destacó.

La nueva plataforma tendrá presencia en Chile, Perú, México, Colombia, Uruguay y Argentina, además de los vehículos de inversión que tienen en Estados Unidos y Luxemburgo. Tiene un equipo de más de 100 expertos en inversiones y un total de 1.200 colaboradores, con una oferta de más de 1.000 fondo de inversiones, entre propios y de terceros.

Según recalcó Sprenger en la nota de prensa, esta decisión consolida la presencia del grupo financiero en América Latina. “Contar con equipos en cada uno de los países en los que estamos presentes, nos permite tener un conocimiento profundo de los mercados y, con ello, una interpretación más asertiva del contexto”, dijo.

The Coca-Cola Company y sus ocho socios embotelladores en todo el mundo, anunciaron el cierre de un nuevo fondo de capital de riesgo, de 137,7 millones de dólares, centrado en inversiones de sostenibilidad y realizado en colaboración con la empresa Greycroft.

Greycroft, una firma de capital de riesgo que actúa desde la fase inicial de las empresas hasta su crecimiento administrará el Fondo para la Sostenibilidad Greycroft Sistema Coca-Cola. El fondo es el primero en su tipo, para Greycroft, que invierte en soluciones de emprendimiento y consumo a lo largo de sus ciclos de vida e industrias.

La huella de carbono del sistema Coca-Cola es una de las principales prioridades para el fondo, por lo que se enfocará en cinco áreas clave con el mayor impacto potencial para comenzar:

Empaquetado

Calefacción y refrigeración

Descarbonización de instalaciones

Distribución

Cadena de suministro

“Este fondo ofrece la oportunidad de ser pioneros en soluciones innovadoras y ayudar a escalarlas rápidamente dentro del sistema Coca-Cola y en toda la industria”, dijo John Murphy, Presidente y Director Financiero de The Coca-Cola Company. “Esperamos beneficiarnos de obtener acceso a tecnología y ciencia emergentes para la sostenibilidad y la reducción del carbono.»

El fondo buscará invertir en empresas en la fase de comercialización. Para Greycroft, asociarse con el sistema Coca-Cola representa una oportunidad atractiva para ayudar a escalar las innovaciones junto con algunas de las principales operaciones de embotellado del mundo.

“El mercado de la cadena de suministro sostenible y la tecnología de fabricación ha seguido creciendo a medida que las marcas de consumo se elevan para satisfacer las demandas de los clientes conscientes del medio ambiente”, dijo Dana Settle, cofundadora y socia gerente de Greycroft. “Greycroft tiene el enfoque de «invertir en cualquier lugar», lo que creemos que nos permite identificar start-ups prometedoras con soluciones de tecnología climática listas para escalar”.

Participantes de todo el mundo

El capital del fondo de 137,7 millones de dólares proviene principalmente de inversiones de 15 millones de dólares de capital comprometido de cada una de las siguientes empresas:

The Coca-Cola Company

Arca Continental

Coca-Cola Bottling Co. UNITED

Coca-Cola Consolidated

Coca-Cola Europacific Partners

Coca-Cola FEMSA

Coca-Cola HBC

Reyes Coca-Cola Bottling

Swire Coca-Cola

Juntas, estas embotelladoras representan casi la mitad del volumen del sistema Coca-Cola en todo el mundo.

El sistema tiene una larga historia de inversión en proyectos enfocados en la sustentabilidad que siguen marcando la diferencia en temas de importancia mundial. Por ejemplo:

En América Latina, The Coca-Cola Company y Arca Continental han invertido en PetStar, empresa líder en el procesamiento de PET reciclado; Coca-Cola FEMSA ha invertido en IMER y una planta de reciclaje de PET de alta tecnología, PLANETA.

En Filipinas, Coca-Cola Beverages Philippines e Indorama Ventures invirtió en PETValue, la planta de reciclaje de PET más grande del país.

En Indonesia, Coca-Cola Europacific Partners (CCEP) y Dynapack invirtieron en la planta de producción de contenido reciclado de PET de Amandina, y en Australia, como parte de una asociación intersectorial con Cleanaway, Asahi Beverages y Pact Group, CCEP ha invertido en instalaciones de producción y reciclaje de plástico PET.

En Europa, The Coca-Cola Company otorgó a Ioniqa un préstamo para ayudar a desarrollar tecnología para transformar residuos PET de colores mezclados y parcialmente contaminados, en PET limpio de grado alimenticio.

CCEP, a través de CCEP Ventures, ha invertido en la empresa emergente de reciclaje CuRe Technology, que utiliza el rejuvenecimiento del poliéster para plásticos que no pueden ser reciclados mediante métodos de reciclaje mecánico y evita que sean incinerados, reciclados con menor calidad y funcionalidad o enviados al vertedero.

Coca-Cola HBC ha invertido en la producción propia de rPET en Italia, Polonia y Rumanía, al tiempo que ha implementado una transición hacia portafolios 100% de rPET en Suiza, Italia y Austria. Para este año, están planeadas transiciones similares en Rumanía y la isla de Irlanda.

Varias embotelladoras del sistema han emitido bonos verdes, entre ellas Arca Continental, Coca-Cola FEMSA y Coca-Cola Hellenic.

Swire Coca-Cola ha invertido en establecer la primera planta de reciclaje de plástico grado alimenticio en Hong Kong.

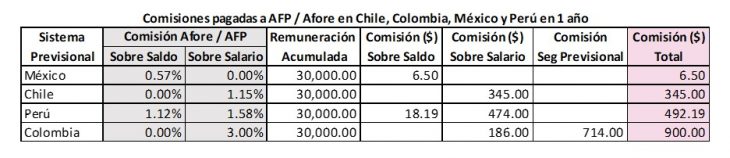

Cuando era candidato, el ahora presidente de Colombia pugnaba por la reducción de comisiones que, en sus términos, eran de 30%, y superiores a las de Chile y México. Muchos lo refutaban arguyendo que el porcentaje era en realidad menor y que, por aplicarse sobre base diferente, no era comparable contra el SAR.

Similitudes y diferencias entre Chile y Colombia

La comparación entre los cobros en estos dos países parece sencilla y perceptible a primera vista: 1,15% en promedio contra 3,00%, respectivamente, sobre la remuneración o salario.

Las proporciones de cobro cambian si se toma como base la cantidad de dinero que se deposita en la cuenta individual: 11,50% en Chile y 26,09% en Colombia (es el parámetro al que aludía Petro). Pero esta base tampoco es precisa por tres aspectos:

La tasa neta de contribución obligatoria no coincide; es de 10% en Chile y de 11,50% en Colombia.

Los trabajadores chilenos pueden optar entre una AFP barata, que carga desde 0,58%, o una de las que cobran hasta 1,45%.

En Colombia, las cuatro gestoras cobran lo mismo. Aunque hay diferencias entre el cargo por administración y el seguro previsional para pensión de invalidez y pensión de sobreviviente, la suma, invariablemente, totaliza 3%.

Si la aportación neta fuese de 11,50% en ambos países, la comisión promedio en Chile sería de 10% sobre los depósitos y se diría que es aún más barata que en Colombia. En todo caso, es evidente que el 3,00% de Colombia es mucho más oneroso que el 1,15% de Chile.

Cómo comparar las comisiones cobradas con base distinta

Las AFP también propician reclamo en Perú, donde se aplica una fórmula de cobro doble: 1,58% sobre la remuneración más 1,12% sobre el saldo en la cuenta individual ¿Más caro que Chile y similar a Colombia?

A primera mirada, el SAR es el más barato de los cuatro modelos. Es lo que tal vez llevó al candidato Petro a alegar y proponer rebajas. Hay que precisar que la comparación, siempre deseable, no es directa ni sencilla; pero es posible, pese a las diferentes bases y fórmulas. Para ello suponemos (los considerandos son perfectibles) lo siguiente:

Una remuneración o salario idéntico en los cuatro países ($2,500 mensuales) sin incrementos ni periodos de desempleo, partiendo de cero, al inicio de la vida laboral

Depósitos mensuales (bimestrales, en México) a la cuenta individual, con los porcentajes de contribución actuales, es decir:

Chile 10.00%

Colombia 11.50%

México 7.56% (el primer año. Luego, aumento anual hasta llegar a 15% en el año 8)

Perú 10.00%

Crecimiento de los recursos a misma tasa de rendimiento anual, en todos los sistemas (para este ejercicio, 5%), con aplicación mensual

Las tarifas promedio vigentes de las AFP y Afores (véanse en las tablas), con aplicación también mensual.

Con ello se determina el importe cargado al trabajador, que es lo que importa, para fines comparativos: quécantidad se paga en cada país bajo las mismas condiciones de salario.

Cuánto paga el trabajador en cada uno de los países

El resultado en el primer año no es representativo. Pareciera que en México y Perú (en lo que toca a la comisión sobre saldo) los trabajadores pagaran menos de lo establecido. Es el efecto de aplicar los porcentajes sobre cuentas que inician sin dinero. En Chile y Colombia, en cambio, el impacto del 1,15% y del 3,00%, respectivamente, es inmediato.

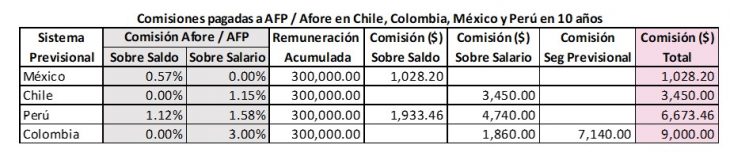

Hacia el año cinco hay un incremento exponencial en México y Perú porque el ahorro acumulado ya pesa. No obstante, el monto pagado en México es mínimo en relación con el de Colombia (esta tabla no se muestra aquí).

Hacia el año 10, el costo del trabajador en el SAR se incrementa 4,11 veces más respecto del de cinco años, a $1.028, en tanto que el de Perú crece 1,36 veces a $6.673, para casi duplicar al de Chile. Vea que en Chile y Colombia crece menos, a $3.450 y $9.000, respectivamente.

En el año 15 (tampoco se muestra) el costo para el trabajador, en México, ya es más de la mitad del de Chile, mientras que el de Perú se acerca al de Colombia.

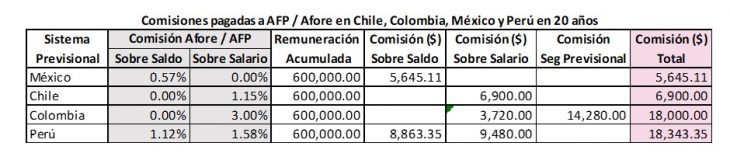

Hacia el año 20, Perú ya es el más costoso, debido a la magnitud del ahorro acumulado. A partir de ahí su diferencia con Colombia se va ampliando para consolidarse como el más gravoso. Véase que el importe pagado en estos dos países es más de 2,6 veces lo gastado en México y Chile. México se acerca a Chile.

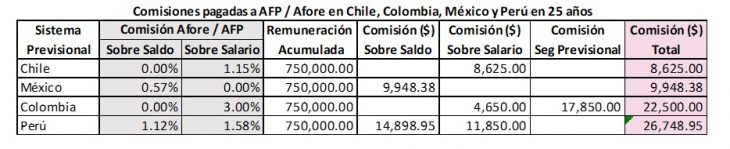

Alrededor del año 22, los trabajadores mexicanos ya les cuesta más que a los chilenos. Hacia el año 25, Chile se posiciona como el sistema más barato. En el segundo tramo de la vida laboral, el ahorro acumulado es sustancialmente mayor al de la primera por lo que la carga de comisiones en México y Perú es gradualmente mayor incluso tras períodos cortos.

Hay, por supuesto, elementos cualitativos y/o aspectos que no se perciben en las tablas:

El resultado difiere al hacer los cálculos de Chile con base en el 0,59% que cobra UNO (la competencia con México en los primeros 20 años estaría más reñida), o el máximo de 1,45% de PROVIDA (el sobreprecio sobre el SAR demoraría más años)

También habría alguna variación al particularizar en Perú y tomar como ingrediente los cobros totales de INTEGRA, que son 0,36% menores al promedio

Durante alrededor de la mitad de la vida laboral, quien paga las comisiones más bajas es el afiliado mexicano. En el recorrido laboral completo (40 a 45 años) el sistema chileno resultaría más barato, incluso si se elige la AFP de comisión más alta.

La tasa de contribución incide en México y Perú, sin ser determinante. Si la del SAR fuera igual a la de Chile y Perú, el importe pagado por el trabajador azteca disminuiría, aunque de cualquier modo terminaría siendo más caro que Chile.

El mejor desempeño de los portafolios implica mayor pago en México y Perú. El mayor impacto al crecimiento de salario y rendimientos sería en Perú, por la doble carga.

La fórmula de cobro en Chile, Colombia y Perú, reduce el flujo disponible mensual del afiliado, e incide en su consumo cotidiano.

En los períodos de desempleo, al no haber depósitos de contribución, no hay cargos en Chile, Colombia y parcialmente Perú (lo que aplica a comisión sobre el salario). Sí se aplican, en México y Perú (lo que corresponde a comisión sobre saldo).

La apreciación a primera vista en el caso de México, no es lo que resulta al cabo del tiempo. La impresión inicial sobre Colombia y Perú se reafirma en el largo plazo: son los más caros.

La última encuesta realizada por Vontobel a más de 200 inversores institucionales, evidenció que el 75% afirmó que es probable que aumente su exposición a los bonos de mercados emergentes en los próximos dos años.

Las decepciones del año pasado en el mercado de renta fija parecen haber quedado ya muy atrás y los inversores vuelven a ser alcistas en renta fija, según el estudio.

Además, el rendimiento sigue siendo la principal prioridad de los inversores. La liquidez y los criterios ESG intercambiaron el segundo y tercer puesto con respecto al año pasado.

Los inversores pretenden invertir en los tres sectores clave de la deuda de los mercados emergentes; 57% a bonos corporativos de emergentes, 53% deuda soberana de mercados emergentes en divisa fuerte y 38% deuda soberana en divisa local, respondieron los inversores.

Además, se favorece abrumadoramente un enfoque activo y hay un enorme aumento de la popularidad de las estrategias mixtas, agrega el informe.

Los inversores prevén asignar más a los mercados emergentes que a los desarrollados en los próximos 24 meses motivados por la revalorización de los activos, la liquidez y un fuerte flujo potencial de ingresos fueron las tres razones principales.

Algo más de un tercio tiene previsto invertir en bonos en moneda local en los próximos dos años. Dadas las perspectivas del sector, creemos que los inversores pueden estar infraasignando aquí.

Por otro lado, el estudio de Vontobel destaca que muchos inversores parecen reconocer las ventajas de las estrategias mixtas y un 71% prevé aumentar su asignación a las mismas en los próximos dos años y se decantaron por la estrategia activa.

Renta Fija

Los inversores se muestran cada vez más favorables a la renta fija En el entorno actual, en el que parece que la inflación y las subidas de tipos han tocado techo, la renta fija empieza a resultar de nuevo atractiva para los inversores.

La ralentización del ritmo de cambios de los tipos de interés por parte de la Fed también ha contribuido a hacer más atractiva la renta fija. La inflación parece haber dado un giro y la política monetaria se está relajando en consecuencia. Como resultado, parece que los dos factores -inflación (60%) y política monetaria (47%)- que los inversores creen que más afectarán a su cartera en los próximos dos años se están controlando. Si estas eran las principales preocupaciones de los inversores, ahora parece un buen momento para volver al juego.

El rendimiento sigue siendo el principal objetivo

La prioridad número uno de los inversores (57%) para su cartera de renta fija es, una vez más, aumentar los rendimientos. La mayoría de estas prioridades fueron las mismas en todas las regiones, aunque en Asia-Pacífico el rendimiento (55%) compartió el primer puesto con la liquidez (55%). Garantizar la liquidez fue la segunda prioridad en todas las regiones (49%).

La alineación con los objetivos de inversión ESG ocupó el tercer lugar (41%). En el caso concreto de los ASG, la prioridad era relativamente mayor en América que en el resto del mundo (51%, por delante de la liquidez, con un 43%), quizá porque los inversores de esta región parten de una base más baja.

La diversificación (30%) y la preservación del capital (21%), temas siempre presentes en la renta fija, completaron el grupo.

¿Cuál es el atractivo actual de los emergentes?

Los tipos de interés muy bajos de los mercados emergentes han sido tradicionalmente un factor de atracción para la inversión en estos mercados. Sin embargo, la reciente subida de los tipos en los países desarrollados ha restado algo de atractivo a los mercados emergentes. Al fin y al cabo, ¿por qué arriesgarse en los países emergentes cuando se puede permanecer «a salvo» en los desarrollados?, enuncia el estudio de Vontobel.

“Creemos que hay muchas razones para apostar por los mercados emergentes. Y los inversores creen claramente que existen oportunidades de revalorización de los activos (57%)”, agrega.

La liquidez, con un 45%, fue la segunda razón de los inversores. Por último, la riqueza de los ingresos es importante para muchos (42%).

Es importante señalar que los mercados emergentes, cuyos bancos centrales están acostumbrados a controlar los vaivenes de los precios, parecen haber conseguido mantener la inflación bajo control.

bajo control. El terrible mercado de renta fija del año pasado ha pasado a la historia, y se abre un periodo de rendimientos potencialmente más elevados, con perspectivas de mayor crecimiento, a medida que los países emergentes empiecen a beneficiarse de una serie de ventajas potenciales, desde la ralentización del dólar hasta la participación en las bondades de la transición a un tipo de cambio cercano al dólar.

¿Cuáles son los obstáculos para los mercados emergentes?

Cuando se preguntó a los encuestados qué les llevaría a reducir su asignación global a la deuda de ME, la disponibilidad/complejidad de las transacciones y un flujo de ingresos limitado fueron las barreras conjuntas más apremiantes (40%).

De los datos se desprende que los inversores que menos asignan actualmente a la deuda de mercados emergentes son también los que menos prevén aumentar su asignación en los próximos 24 meses. en los próximos 24 meses. Creemos que algunos inversores podrían perderse un punto de entrada atractivo.

Buen comportamiento de las empresas de emergentes; una oportunidad en expansión

Más de la mitad (52%) de los inversores encuestados ya poseen bonos corporativos. Además, los bonos corporativos de los mercados emergentes (57% de los encuestados tiene previsto aumentar sus inversiones) son el activo que la mayoría de los encuestados tiene previsto aumentar en los próximos dos años, por delante de los bonos soberanos de los mercados emergentes en divisa fuerte y en divisa local (53% y 38%, respectivamente).

El atractivo de las empresas de los mercados emergentes es bastante evidente: los ingresos y la revalorización de los activos están al alza.

La base de inversores sigue creciendo, impulsando la revalorización de los precios y el aumento de la liquidez, y las tendencias demográficas, como el crecimiento de la población y la demanda de los consumidores, están ayudando a este mercado.

Puede acceder al informe completo a través de este enlace.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha anunciado la próxima acción de supervisión conjunta (CSA, en siglas inglesas) con las autoridades nacionales competentes sobre el grado de cumplimiento del reglamento de divulgación (SFDR, por sus siglas en inglés), el reglamento sobre taxonomía y las modificaciones de la normativa UCITS y AIFMD referidas a la divulgación y a la integración de los riesgos de sostenibilidad por los gestores de activos.

La finalidad de la acción de supervisión, según manifiesta el supervisor europeo, es la de mejorar la comprensión de la información sobre los factores ambientales, sociales y de gobernanza (en adelante, factores ASG) por los gestores de activos en los principales ámbitos de la cadena de valor de las finanzas sostenibles.

La ESMA ha desarrollado una metodología común para que las autoridades nacionales compartan conocimientos y experiencias sobre cómo fomentar la convergencia para supervisar la divulgación de los factores ASG. Un informe de finReg360 destaca los aspectos clave de la acción de supervisión conjunta.

Los principales objetivos que pretende alcanzar con la acción conjunta son:

1.- Evaluar si los participantes en el mercado cumplen con la normativa aplicable.

2.- Recopilar más información sobre los riesgos del lavado verde o greenwashing en el sector de la gestión de activos.

3.- Identificar cualquier otra intervención que las autoridades nacionales consideren pertinentes sobre supervisión y regulación, para abordar los anteriores.

Para promover la transparencia, ESMA entiende que «es fundamental la supervisión de los riesgos derivados de divulgaciones incorrectas y engañosas, identificado como una de las prioridades de supervisión estratégica de la Unión de 2023 a 2028 para las autoridades nacionales competentes».

Desde 2023 y hasta el tercer trimestre del 2024, las autoridades nacionales seguirán estas orientaciones en sus actividades de supervisión y compartirán con la ESMA los conocimientos y experiencias obtenidos.

Federated Hermes, firma especializada en inversión activa y responsable, ha anunciado el cierre de su quinto fondo insignia de coinversión en capital privado, PEC V. El fondo cuenta con una estrategia probada y orientada a la generación de alfa, que proporciona a los inversores acceso a empresas líderes en crecimiento. La estrategia temática global del fondo, orientada al futuro, se centra en empresas que operan en sectores que se beneficiarán de las tendencias a largo plazo que están reconfigurando la actividad económica mundial. Además, la estrategia hace hincapié en la construcción de la cartera, con el objetivo de obtener rendimientos sólidos y sostenibles, independientemente de lo que ocurra en la escena mundial.

El PEC V se lanzó y logró su primer cierre en diciembre de 2021, con un objetivo inicial de captación de 400 millones de dólares. El fondo superó significativamente su objetivo y realizó su cierre final en junio de 2023, al alcanzar los 486 millones de dólares. Los compromisos procedieron de los inversores existentes de la serie PEC, incluidos, entre otros, Local Pensions Partnership Investments (LPPI) y Hostplus, así como de nuevos inversores de Europa y Corea, como Samsung Life Insurance.

El fondo ya se ha comprometido con 23 inversiones y, a fecha de hoy, se han aprobado otras siete. Federated Hermes GPE lleva 22 años realizando coinversiones, habiendo comprometido 4.500 millones de dólares en 278 coinversiones globales a 31 de marzo de 2023.

«A pesar de los vientos en contra macroeconómicos y de un entorno difícil para la captación de capital, el PEC V se ha cerrado muy por encima de nuestro objetivo inicial. Esto demuestra que sigue habiendo interés por las oportunidades únicas que ofrece Federated Hermes GPE”, comentó Peter Gale, CIO y responsable de Capital Privado de Federated Hermes GPE.

“Es el resultado de un esfuerzo conjunto y agradezco a nuestros inversores ya existentes y a los nuevos que hayan decidido asociarse con nosotros. El hecho de que el PEC V haya atraído a inversores de mercados tan diversos como Suiza y Corea es una prueba del alcance global de Federated Hermes GPE. Con el cierre del PEC V, estamos entusiasmados con el siguiente paso de tratar de ofrecer importantes rendimientos en efectivo a nuestros inversores a través de la inversión en empresas disruptivas orientadas al crecimiento», concluyó.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on July 27, 2022.

Ir dato a dato. Es la hoja de ruta de los bancos centrales y la Reserva Federal de EE.UU acaba de tener uno a favor: la inflación de junio. El IPC estadounidense se situó el mes pasado en el 3% en tasa interanual, frente al 4% del mayo y una décima por debajo de las previsiones del consenso del mercado.

La tasa subyacente, que excluye alimentos y energía, cedió medio punto porcentual, hasta el 4,8%, también por debajo del 5% que esperaba el consenso. Eso sí, no parece que la Fed vaya a cambiar el guion de subidas de tipos a corto plazo.

Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, considera que para algunos “esta reducción es la señal definitiva de la victoria en la batalla contra la inflación y la confirmación de que efectivamente era un fenómeno transitorio”. Sin embargo, matiza que “todo en este mundo es transitorio si se define un periodo de tiempo lo suficientemente largo”, además de que la presión inflacionaria “sigue siendo alta tanto en los EE. UU. como en la eurozona”. Por ende, “a menos que una crisis financiera o alguna otra catástrofe ocurra, los tipos de interés seguramente seguirán subiendo en los próximos meses”, a juicio del experto, que justifica esta previsión por el hecho de que “la presión inflacionaria no ha muerto, sino que se mudó de vecindario: de la energía y los bienes de consumo final a los servicios y los alimentos (en la eurozona)”.

La caída de la tasa interanual de inflación, a juicio de Duarte, “no es sorprendente debido al efecto base: el año pasado la inflación registró un muy fuerte salto del 1,2% entre mayo y junio”. El experto recuerda que en las últimas semanas, tanto la Reserva Federal como el Banco Central Europeo “han preparado al mercado para una subida en los tipos de interés a final de julio y los datos de inflación del mes de junio afianzan esas expectativas”. A partir de ahora, “lo interesante será qué camino señalizarán para el resto del año, con una economía americana aún resiliente y una presión inflacionaria alta, las tasas podrían subir más de lo que los mercados actualmente esperan”.

Tiffany Wilding, economista de PIMCO, reconoce que la sorpresa en el dato de inflación estadounidense residió en “las volátiles categorías de servicios de viaje”, que, aunque representan una pequeña parte de la cesta global, “bastaron para recortar 9 puntos básicos la tasa intermensual del IPC subyacente”. Wilding ve ahora “más claramente” una desinflación tanto en los informes del IPC real como en los indicadores adelantados. Las consecuencias, sin embargo, no van a ser un tono más acomodaticio de la Fed, ya que sigue pensando que “es probable una subida de 25 puntos básicos en julio”, aunque con este dato “aumenta la confianza en que probablemente marque el final del ciclo de subidas, a pesar de los comentarios recientes de la Fed que apuntan a un endurecimiento adicional”.

Por su parte, Geir Lode, director de Renta Variable Global de Federated Hermes Limited,admite que esta cifra de IPC “parecían más tranquilas”, lo que sugiere “que estamos empezando a ver la luz al final de lo que ha parecido un túnel interminable”. Pero matiza que “aún queda trabajo por hacer”, ya que el último informe sobre el empleo “sigue una tónica similar, por debajo de lo esperado”, algo que es una “buena noticia para el objetivo de estabilidad de precios”, aunque el desempleo sigue en mínimos históricos.

Sobre el futuro de la política monetaria de la Fed, “la cifra de IPC juega a favor de la opinión del mercado, pero es difícil que la Fed cambie de táctica a corto plazo, por lo que esperamos una subida del 0,25% en julio”, es más, Lode no ve una relajación “antes de mediados del próximo año”.

Para David Kohl, Chief Economist de Julius Baer, la ralentización del impulso de la inflación subyacente sitúa a la Reserva Federal un gran paso más cerca de declarar la victoria en su lucha contra la inflación y allana el camino para una última subida de tipos y el final de un ciclo de endurecimiento extraordinariamente pronunciado en la próxima reunión de los días 25 y 26 de julio.

Franco Macchiavelli, responsable de análisis de Admirals en España, reafirma que el dato de IPE en EE.UU “confirma lo que el mercado estimaba: una reducción considerable en ambas lecturas, destacando la subyacente”, lo que anima a los mercados “en vista de que la lucha contra la inflación parece estar ganando terreno, con una Fed menos presionada para seguir contrayendo la economía mediante subidas adicionales”. Por lo tanto, el experto considera que el ‘aterrizaje suave’ “comienza a cobrar más sentido y los mercados podrían empezar a descontar dicho escenario”.

Eso sí, Macchiavelli ve probable que la Fed “puede seguir mostrando una postura relativamente restrictiva para no inundar de un optimismo excesivo en los mercados”.

Foto cedidaDe izquierda a derecha: Alexandre Steenman, Ismaël Lecanu y Jean-Marc Frelet.

DNCA Finance, filial de Natixis Investment Managers, ha anunciado el nombramiento de dos nuevos gestores de fondos para reforzar su equipo de renta fija, así como de un nuevo analista/gestor de renta variable growth, que entrará en el equipo de Carl Auffret.

Ismaël Levanu, que tendrá el cargo de Flexible Credit Manager en DNCA Finance, comenzó su carrera en 2002 en IXIS AM, donde gestionaba fondos de bonos soberanos. En 2005, se incorporó al grupo Natixis AM como gestor de crédito y en 2009, se unió al grupo Klesia, como responsable de gestión de renta fija y codirector de asignación de activos dirigidos a clientes institucionales. En 2011, se entró en AXA IM como Senior Credit Analyst Manager, especializado en renta fija financiera.

En 2017 fue nombrado Alpha Leader del equipo de Crédito y Agregados y dos años después, fue ascendido a responsable de la gestión de Euro Credit y Global antes de asumir la responsabilidad en 2021 de la gestión de Euro Investment Grade y High Yield Credit, con activos bajo gestión de 17.000 millones de euros y un equipo de siete gestores, con sede en París y Londres. El 26 de junio de 2023 se incorporó a DNCA Finance.

Jean-Marc Frelet, que será Credit Manager en DNCA Finance, tiene un CFA y un máster en ingeniería financiera por la Universidad Pierre & Marie Curie. Comenzó su carrera en 2010 en La Française AM, en el departamento de análisis cuantitativo, donde trabajó en estrategias de ciclo de vida en colaboración con Edhec Risk. En 2012, se incorporó al grupo Société Générale como estructurador de tipos y divisas en Hong Kong durante un año. En 2013, regresó a La Française AM como ingeniero financiero, trabajando en la implementación de herramientas de toma de decisiones, seguimiento de posiciones y cobertura. En 2016, se incorporó a AXA IM como director analista de crédito, especializado en los sectores de la industria básica, el transporte y la banca. El 26 de junio de 2023, se incorporó a DNCA Finance, y trabajará junto con Ismaël Lecanu.

Alexandre Steenman, tiene un máster en Ingeniería por CentraleSupélec. Comenzó su carrera en 2010 en Morgan Stanley en fusiones y adquisiciones. Después, tras cinco años de experiencia como analista financiero en Gladstone Capital Management (un fondo global long/short) y Cologny Advisors (un fondo europeo long/short), se convirtió en socio fundador de Oxylus Capital en 2020. Tras 12 años en Londres, se incorporó al equipo europeo de renta variable de crecimiento de DNCA Finance el 26 de junio de 2023.

Eric Franc,consejero delegado de DNCA Finance, reconoció estar «muy satisfecho» con esta contratación, «que añadirá una nueva dimensión a nuestro equipo de gestión de créditos».

François Collet, director adjunto de Gestión de Crédito de DNCA Finance, añadió que la llegada de Ismaël y Jean-Marc «es un paso importante en el desarrollo continuo de DNCA», ya que «tienen uno de los mejores historiales de gestión de créditos de Europa; además, su enfoque es muy complementario con el resto de nuestra oferta, lo que nos permitirá presentar una gama de alto rendimiento en todos los segmentos del mercado de renta fija».

Carl Auffret, head of Growth de DNCA Finance, declaró que «estamos encantados de dar la bienvenida a Alexandre al equipo. Su profundo conocimiento de los sectores innovadores (incluidos los semiconductores, el software y las TI) y su reconocida experiencia en el análisis de empresas de calidad serán activos inestimables para el desarrollo de la franquicia DNCA Finance & European Growth».

La SEC ha adoptado modificaciones de determinadas normas que regulan los fondos de Money Market con arreglo a la Investment Company Act de 1940.

Las modificaciones aumentarán los requisitos mínimos de liquidez para los fondos del Money Market a fin de proporcionar un colchón de liquidez más sustancial en caso de reembolsos rápidos.

Las modificaciones también eliminarán las disposiciones de la norma actual que permiten a un fondo del Money Market suspender temporalmente los reembolsos a través de una compuerta y permiten a los fondos imponer comisiones de liquidez si sus activos líquidos semanales caen por debajo de un determinado umbral.

Estos cambios tienen por objeto reducir el riesgo de retirada masiva de fondos del Money Market por parte de los inversores en periodos de tensión del mercado.

Para abordar las preocupaciones sobre los costes de reembolso y la liquidez, las modificaciones exigirán que los fondos del Money Market institucionales de primera categoría y los institucionales exentos de impuestos impongan comisiones de liquidez cuando un fondo experimente reembolsos netos diarios que superen el cinco por ciento de los activos netos, a menos que los costes de liquidez del fondo sean mínimos, agrega el comunicado.

Además, las modificaciones exigirán que todo fondo del Money Market no gubernamental imponga una comisión de liquidez discrecional si el consejo de administración determina que dicha comisión redunda en beneficio del fondo.

“Estas modificaciones tienen por objeto proteger a los accionistas restantes de la dilución y distribuir los costes de forma más equitativa, de modo que los accionistas que rescaten el fondo sufraguen los costes del rescate cuando la liquidez en los mercados de financiación a corto plazo subyacentes sea costosa”, agrega la SEC.

El presidente de la SEC, Gary Gensler dijo que «los fondos del Money Market, cuyo volumen asciende hoy a casi 6 billones de dólares, ofrecen a millones de estadounidenses una alternativa de depósito a las cuentas bancarias tradicionales.

«Sin embargo, los fondos de Money Market pueden presentar un desajuste estructural de liquidez. Como consecuencia, cuando los mercados entran en épocas de tensión, algunos inversores -temiendo la dilución o la iliquidez- pueden tratar de escapar del oso”, agregó.

Según el presidente, esto puede dar lugar a grandes cantidades de reembolsos rápidos. “Si no se controla, esta tensión puede socavar estos fondos fundamentales. Apoyo esta adopción porque mejorará la resistencia de estos fondos y su capacidad de protegerse contra la dilución. En conjunto, las normas harán que los fondos del Money Market sean más resistentes, líquidos y transparentes, incluso en tiempos de tensión. Eso beneficia a los inversores», aseveró Gensler.

Por otra parte, las modificaciones también intervendrán determinados formularios de información aplicables a los fondos del Money Market y a los grandes asesores de fondos de liquidez privados.

Las modificaciones de las normas entrarán en vigor 60 días después de su publicación en el registro federal, con un período de transición escalonado para que los fondos las cumplan. Las modificaciones de los formularios de información entrarán en vigor el 11 de junio de 2024.

El peso mexicano, el real brasileño, el nuevo sol peruano, el peso colombiano y el peso chileno se han apreciado frente al dólar estadounidense desde principios de 2023 y actualmente se sitúan en torno a los primeros puestos de la clasificación de rendimiento, destacó la firma Ebury en un informe.

Esta fortaleza es destacable si se tiene en cuenta que el dólar cotiza prácticamente sin cambios en lo que va de año frente a sus principales pares y el conjunto de divisas que componen el índice MSCI de monedas de mercados emergentes (+1,3%). De hecho, los repuntes de estas divisas han sido impresionantes, sobre todo el del peso colombiano (+13,2%), el peso mexicano (+11,4%) y el real brasileño (8,8%), que han sido tres de las cuatro divisas con mejor rendimiento de todas las que analizamos en lo que va de año.

Atribuimos en gran medida, aunque no totalmente, el rendimiento superior de las divisas latinoamericanas a los siguientes factores:

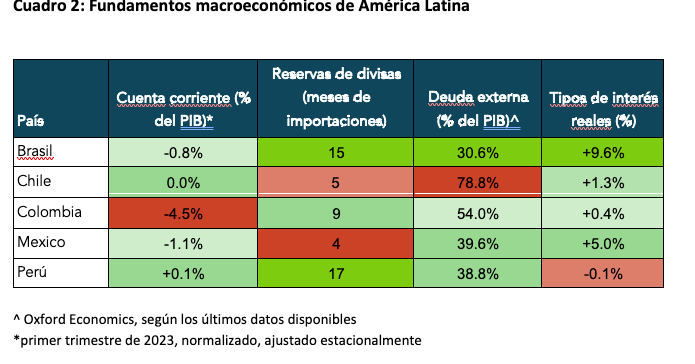

1.Altos tipos de interés reales en comparación con la mayoría del resto de regiones.

En nuestra opinión, el principal factor de apoyo en América Latina sigue siendo el elevado nivel de los tipos de interés reales de la región que, en su mayor parte, superan a los de otros países. Los bancos centrales de América Latina iniciaron agresivos ciclos de endurecimiento en 2022, elevando los tipos de interés nominales en torno al 12% en algunas partes. Este endurecimiento monetario ha contribuido a reducir las tasas de inflación interna, elevando los tipos reales a territorio positivo, especialmente en Brasil (+9,6%), México (+5,0%) y Chile (+1,3%). Creemos que en el tercer trimestre podrían producirse recortes en los tipos de interés en Brasil y Colombia, y quizá incluso antes en Chile y Perú, a medida que los bancos centrales sopesen los riesgos para el crecimiento y las perspectivas de inflación. Aunque esto podría reducir el atractivo de las divisas que se analizan a continuación, sospechamos que la continua moderación de las presiones sobre los precios garantizará que los rendimientos reales sigan siendo positivos.

2. Una moderación de las primas de riesgo político interno.

En los últimos años se ha producido un giro hacia la izquierda política en América Latina, siendo el caso más reciente el de Brasil, tras la reelección de Lula en enero. Esta situación podría ser considerada desfavorable por los mercados, pero, en cambio, se ha observado una amplia moderación del riesgo político en la región. Creemos que esto se debe principalmente a tres razones: a) los políticos se han mostrado dispuestos a gobernar de forma liberal, y son pocos los que dirigen de forma autoritaria; b) en algunos casos se empieza a ver un giro hacia la derecha; c) el final de la pandemia, que aumentó considerablemente la inestabilidad política en América Latina. Las protestas antigubernamentales en Perú tras la destitución del Presidente Castillo en diciembre son una clara excepción a lo anterior. Creemos que esto puede explicar en parte el reciente rendimiento inferior del nuevo sol peruano en comparación con el resto de divisas que se analizan a continuación.

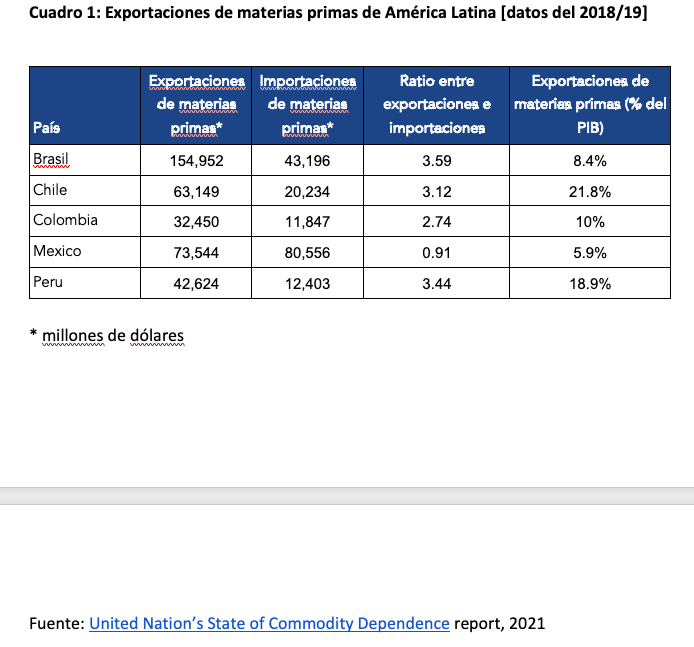

3. Precios elevados de las materias primas en términos históricos.

Los altos precios de las materias primas, debido en parte a la guerra en Ucrania, son un factor positivo para las economías latinoamericanas, dada la dependencia de la región de la producción y exportación de materias primas. El Índice de Precios de las Materias Primas del CRB aumentó más de un 20% en 2022, al reabrirse las economías de todo el mundo tras el fin de las restricciones masivas del COVID-19. Los precios de las materias primas se han moderado desde el máximo alcanzado en junio de 2022, aunque el citado índice se mantiene muy por encima de las medias móviles a 5 y 10 años y por encima de los mínimos de la pandemia.

Tenemos una visión optimista sobre la economía mundial y esperamos que las materias primas se mantengan bien respaldadas a corto plazo. Creemos que esto debería seguir favoreciendo a la mayoría de las divisas latinoamericanas durante el resto del año. De los cinco países que analizamos en este informe, todos menos México exportan bastantes más materias primas de las que importan. En el caso de Chile y Perú, estas exportaciones representan alrededor de una quinta parte de sus respectivos PIB.

Desde un punto de vista macroeconómico, el crecimiento en América Latina sorprendió al alza en 2022, aunque parece que la actividad se ralentizará este año a medida que el impacto de las políticas monetarias restrictivas se filtre en una demanda más débil. Como ya mencionamos en nuestra última actualización, la reapertura de la economía china es una buena noticia para la región, dado que el gigante asiático es el mayor socio comercial de Sudamérica.

Las presiones sobre los precios también están disminuyendo en la mayor parte de la región, y es probable que las tasas de inflación general ya hayan alcanzado el pico, con la obvia excepción de Argentina. No obstante, los elevados niveles de inflación subyacente siguen constituyendo un riesgo para las perspectivas, y es posible que así siga siendo dada la rigidez de los mercados laborales. El FMI prevé ahora una ralentización del crecimiento de América Latina hasta sólo el 1,6% en 2023, frente al 4,0% en 2022.

A pesar del empeoramiento de las perspectivas de crecimiento en la región, seguimos apostando por ganancias o una relativa estabilidad frente a lo que esperamos que sea un dólar estadounidense más débil en cada una de las cinco divisas que figuran a continuación. Esperamos que los altos tipos de interés reales y los elevados precios de las materias primas favorezcan a la mayoría de estas divisas, en particular a una de nuestras favoritas desde hace tiempo: el real brasileño. Desde nuestra última actualización también se ha producido una mejora general de los fundamentos macroeconómicos de la región, concretamente la reducción generalizada de los déficits por cuenta corriente. Al mismo tiempo, creemos que el peso mexicano y el nuevo sol peruano serán las divisas con peores resultados, debido en parte a la elevada valoración de ambas.

Real Brasileño (BRL)

El real brasileño ha seguido manteniendo su valor frente al dólar en un contexto marcado por el descenso de la inflación nacional y la disipación de las turbulencias políticas. Sin embargo, reconocemos que el ajuste de las expectativas sobre los tipos estadounidenses y el crecimiento más débil de China presentan un potencial riesgo para la divisa.

El real ha seguido teniendo un rendimiento extraordinariamente bueno y continúa en los primeros puestos de la clasificación de divisas. Desde principios de 2023, el real se ha apreciado más de un 7% con respecto al dólar estadounidense,

Peso Chileno (CLP)

Los altos precios del cobre y los estrechos vínculos económicos de Chile con China siguen respaldando al peso. Sin embargo, el buen comportamiento que la divisa ha registrado últimamente se ha reajustado por los recortes de tipos previstos por parte del Banco Central de Chile (BCCh) en un contexto de relajación de la inflación nacional, aunque la inflación subyacente aún no muestra una clara tendencia a la baja.

El peso ha registrado un buen rendimiento frente al dólar estadounidense últimamente, estabilizándose en torno al nivel de 800 tras alcanzar un máximo de 1.050 a principios de julio.

Peso Colombiano (COP)

El peso colombiano, de alta beta, por fin empezó a brillar a finales de 2022, tras meses de rendimiento inferior al de sus homólogos. La mejora de la situación fiscal y la contención de los riesgos políticos internos han permitido al COP recuperar terreno frente a sus homólogas latinoamericanas en los últimos meses.

El peso colombiano ha recuperado terreno frente al dólar estadounidense desde nuestra última actualización de enero, en línea con nuestras previsiones alcistas. Durante ese tiempo, la inestabilidad política dominó el flujo de noticias después de que el Presidente Gustavo Petro introdujera cambios en su gabinete, pero desde entonces el ruido político ha disminuido. En el plano económico, el crecimiento parece resistir tras la ralentización de los trimestres anteriores. La reciente caída de los precios del petróleo sigue siendo un importante motivo de preocupación para la relación de intercambio del país, aunque se empiezan a ver indicios de una disminución de la inflación, y el Banrep pareció poner fin a su ciclo de subidas de tipos en abril. A pesar de ello, seguimos previendo ganancias para la divisa, aunque más bien modestas tras el reciente rendimiento superior.

Desde nuestra última actualización Colombia ha seguido experimentando niveles muy altos de inflación, aunque existen razones para creer que ya se ha alcanzado el máximo. La inflación general cayó al 12,8% en abril, tras alcanzar un máximo del 13,3% en marzo. Esta bajada del IPC se debió en gran medida a una disminución de los precios de los alimentos, ya que los efectos meteorológicos habían presionado al alza los precios en los últimos meses. La normalización de los cuellos de botella de la oferta puede contribuir al descenso de la inflación en los próximos meses. La inflación subyacente se mantuvo alta en abril (12,2%), muy por encima del objetivo del banco central, y aún no se observan signos de enfriamiento. En un intento de contener el aumento de los precios al consumo, el Banrep (Banco Central de Colombia) ha subido los tipos de interés a un ritmo agresivo desde septiembre de 2021, con un aumento total del tipo de interés oficial de 1.150 puntos básicos desde el inicio del ciclo de endurecimiento, llevando los tipos hasta el 13,25%. En nuestra opinión, existe un margen limitado para nuevas subidas, y las menores presiones inflacionistas podrían permitir al Banrep empezar a recortar los tipos antes de finales de año.

La última decisión de política monetaria del Banrep fue la esperada: una subida de tipos de 25 puntos básicos, hasta el 13,25%. A diferencia que en la reunión anterior, los comunicados de la reunión de abril fueron agresivos, y uno de los miembros votó a favor de una subida de 50 puntos básicos. El Banrep dejó la puerta abierta a nuevas subidas y subrayó que adoptará un enfoque dependiente de los datos durante las futuras reuniones. Sin embargo, esto fue antes de que se conocieran los datos de inflación de abril, que mostraron claros signos de desaceleración de las presiones sobre los precios. Ahora esperamos que el banco mantenga los tipos estables, suponiendo que la tendencia a la baja de la inflación se mantenga. Si así fuera, nuestro escenario base es una primera bajada de tipos en septiembre. Creemos que no es probable que el banco se arriesgue a retrasar los recortes, teniendo en cuenta el impacto del endurecimiento monetario sobre la demanda.

Peso Mexicano (MXN)

El peso mexicano alcanzó en mayo su nivel más alto en siete años frente al dólar estadounidense, prolongando un periodo de notable fortaleza que le ha consolidado como una de las divisas con mejor rendimiento del mundo en lo que va de 2023.

Aunque reconocemos que existen factores que han contribuido a este impresionante rendimiento, en particular el sentimiento positivo hacia las materias primas y las entradas de dólares en divisas latinoamericanas, consideramos excesiva la reciente apreciación. Dada la alta sensibilidad del peso hacia el dólar cabe esperar una mayor volatilidad, debido a la posibilidad de otra subida en EE.UU., pero una pausa definitiva por parte de Banxico. A pesar de estas preocupaciones, mantenemos nuestra perspectiva positiva sobre el peso, aunque reconocemos la posibilidad de una corrección a corto plazo.

Nuevo Sol Peruano (PEN)

El nuevo sol se ha apreciado de forma significativa frente al dólar desde finales del año pasado gracias a la disminución de la inestabilidad política y al cese de las protestas. A pesar de los fundamentos macroeconómicos positivos, la posibilidad de recortes de tipos por parte del Banco Central de Reserva del Perú (BCRP) podría suponer un riesgo para la estabilidad del peso. Sin embargo, los fundamentos generales del país siguen siendo alentadores.

Tras una fuerte caída impulsada por factores temporales en el segundo y tercer trimestre de 2022, el nuevo sol peruano registró un repunte significativo frente al dólar estadounidense, en parte debido a la recuperación de los precios mundiales del cobre, principal fuente de ingresos por exportación de Perú. Sin embargo, en 2023, las tensiones políticas han creado cierta inestabilidad y las oleadas de protestas han afectado gravemente a la actividad económica y al nivel de precios. No obstante, el alivio de las tensiones políticas ha mejorado el sentimiento por el riesgo y ha contribuido a la nueva apreciación del sol. Creemos que gran parte de las ganancias de la divisa ya se produjeron a principios de este año, y no creemos que el PEN tenga mucho terreno para seguir subiendo. Esperamos que la divisa se mantenga estable cerca de los niveles actuales, aunque hemos revisado nuestras previsiones hacia una postura más alcista. Dicho esto, los acontecimientos políticos imprevistos y los recortes de los tipos de interés podrían crear cierta volatilidad a corto plazo.

Desde finales de 2022, las tensiones políticas han aumentado en Perú, lo que ha provocado una nueva escalada de protestas y un incremento de la prima de riesgo local. El expresidente Castillo, que juró el cargo en julio de 2021, ha temblar a los miembros de su gabinete, se ha visto salpicado por escándalos de corrupción (como muchos de sus predecesores), ha experimentado una fuerte caída en sus índices de aprobación y ha sido objeto de múltiples intentos de destitución. El 7 de diciembre, Castillo intentó cerrar el Congreso, tomar el poder judicial y gobernar por decreto, aunque no recibió ningún apoyo y fue detenido horas después. Como resultado, la vicepresidenta, Dina Boluarte, fue nombrada para asumir la presidencia, lo que supuso cierto alivio para los mercados. Sin embargo, creemos que es poco probable que esto suponga un remedio a largo plazo, ya que claramente se necesitan reformas políticas, mientras que el Congreso no ha sido capaz de llegar a un acuerdo sobre las elecciones anticipadas, teniendo en cuenta que debe aprobarse en dos legislaturas diferentes.

En los últimos meses, Perú ha sido testigo de protestas generalizadas, en gran parte debido al descontento con el mandato de la Presidenta Boluarte, lo que ha provocado un bajo índice de aprobación (15%) y le ha dejado en una posición vulnerable. Muchos creen que el Congreso derrocó al ex Presidente Castillo, lo que ha avivado la ira de los manifestantes. Para mantener la estabilidad y evitar que se desborden las tensiones, es probable que el gobierno de Boluarte tenga que responder a las demandas políticas de los manifestantes y ofrecer resultados tangibles. De lo contrario, podrían producirse nuevas rondas de protestas y poner en peligro la capacidad de la administración para completar su mandato presidencial, que finaliza en 2026. Sin embargo, hemos visto cómo se forjaban algunas alianzas en el Congreso, lo que ha contribuido a reducir la incertidumbre a corto plazo.

Al mismo tiempo, la actividad económica ha sido relativamente frágil durante al menos los últimos doce meses, en parte debido a las crecientes presiones sobre los precios y a la incertidumbre política actual, que ha hecho que la economía sea particularmente susceptible a las perturbaciones. Las manifestaciones de principios de año han bloqueado carreteras, atacado infraestructuras mineras e invadido aeropuertos. El impacto de las protestas en la economía fue significativo, y el crecimiento en el primer trimestre fue negativo (-0,4% interanual), aunque las medidas de estímulo podrían apoyar la recuperación en los próximos trimestres. Una de las consecuencias de los recientes disturbios fue un descenso de la inflación. La tasa de inflación general anual ha caído por debajo del 8%, desde el 8,7% alcanzado en enero.