La plataforma WealthTech B2B Allfunds ha dado a conocer el lanzamiento de Allfunds Private Partners (APP), cuyo propósito es ofrecer a los clientes un mejor acceso a los fondos del mercado privado y a las gestoras, una oportunidad para que sus productos estén disponibles en la red de distribución de Allfunds.

Este programa cuenta con un grupo de socios con la experiencia e impulso necesarios para crear productos líderes y sofisticados, específicamente diseñados para el segmento de banca privada. Gestoras como Apollo, Blackstone, Carlyle, Franklin Templeton y Morgan Stanley Investment Management son algunos de los primeros participantes que se han sumado a este programa de colaboración.

Allfunds y los miembros del programa APP comparten el compromiso de proporcionar los mejores productos alternativos para que los clientes puedan invertir en fondos del mercado privado de manera sencilla, flexible y sin las barreras tradicionales.

A principios de este año, Allfunds ya había anunciado la creación de un equipo y departamento especializados bajo el nombre de Allfunds Alternative Solutions (AAS), con el objetivo de ofrecer soluciones que faciliten a los distribuidores el acceso a los fondos alternativos. Esta iniciativa surgió en respuesta a una creciente demanda por parte de los distribuidores a nivel global que buscan invertir en activos privados. El equipo de AAS está trabajando en el desarrollo de una tecnología innovadora que agilizará los aspectos operativos de las inversiones en activos privados, permitiendo acceder a estos fondos de un modo igual de sencillo que a los fondos convencionales.

Juan Alcaraz, CEO de Allfunds, ha afirmado que en la firma «estamos entusiasmados con este proyecto que nos permitirá desplegar todo el potencial de APP, y creemos que esta forma de colaboración con nuestros socios es clave para desarrollar relaciones sólidas y soluciones eficaces. Estamos impacientes por demostrar nuestro compromiso y poner nuestra experiencia al servicio de este ambicioso proyecto que, sin duda, traerá nuevas oportunidades de negocio para todas las partes implicadas. También quisiéramos agradecer a nuestros primeros miembros por acompañarnos en esta iniciativa y por su continuo respaldo y confianza en Allfunds».

Por su parte, Borja Largo, Chief Fund Groups Officer y responsable de Allfunds Alternative Solutions, ha señalado que «Allfunds tiene un profundo compromiso con la calidad y la atención al cliente y el programa Private Partners es una evolución natural de ese propósito. Queremos asegurar el éxito de nuestros clientes y, para ello, nuestro equipo estará dedicado a satisfacer cuidadosamente sus necesidades prestando atención a cada detalle. Las iniciativas que lleva adelante Allfunds −ya sea la creación de un departamento completamente nuevo o un programa de colaboración como este− reflejan la evolución orgánica de nuestra capacidad para navegar en mercados fragmentados y disruptivos, con el fin de brindar acceso a productos alternativos que históricamente no han estado disponibles para los distribuidores».

La Inteligencia Artificial (IA) es una de las mayores oportunidades en la cambiante economía de la actualidad. Esta opinión generalizada también la comparte James Chen, gestor senior del fondo Allianz Global Artificial Intelligence.

Para la economía, la adopción de la IA tiene el potencial de recortar significativamente los costes al tiempo que impulsa los ingresos de cara a los próximos años. Los datos son claros: Chen cita una encuesta de McKinsey & Company que muestra que, de media, la caída en costes es del 32% y el aumento de los ingresos, del 63%.

Además, un estudio de PwC revela que la contribución de la IA a la economía global será de 15,7 billones de dólares, de los cuales 6,6 billones corresponden a un aumento de la productividad y los 9,1 billones restantes, a sus efectos sobre el consumo.

Chen resalta que la IA no tendrá implicaciones solamente en la industria tecnológica. Al contrario, “es transformadora a lo largo de todos los sectores de la economía”. Desde salud, a distribución, pasando por aplicaciones para el hogar, la agricultura y el Internet de las cosas.

Además, cree que la IA podría aproximarse a la inteligencia humana en los próximos 10-15 años. “Este camino requiere mucha innovación y se necesitan compañías para hacerlo crecer”, asegura Chen, que admite que hay que saber qué compañías están progresando en este sentido.

El fondo Allianz Global Artificial Intelligence permite a los inversores aprovechar las oportunidades que ofrece el mercado en este campo. Se trata de una estrategia con 11.300 millones bajo gestión que tiene como singularidad que no se ciñe solamente al ámbito tecnológico.

Chen explica que el 36% de la cartera está expuesto a Infraestructura de IA, es decir, big data, almacenamiento en la nube, Internet de las cosas y telefonía móvil. Otro 33% de las posiciones corresponden a aplicaciones de la IA, como automatización inteligente, robótica, deep learning, ámbito social, sistemas cognitivos y visión artificial (machine vision). El 28% de la cartera está invertido en industrias basadas en las tecnologías de la información, entre ellas, publicidad, agricultura, automóviles, salud, finanzas, educación o real state, entre otros. El fondo tiene una posición mínima en liquidez: un escaso 3%.

El equipo de gestión ha desarrollado su propio análisis económico para seleccionar los valores que formarán parte de la cartera: desde un enfoque bottom-up y a través de un proceso de inversión por fundamentales. Eso sí, también se reservan la posibilidad de manejar tácticamente la cartera, en la que tienen cabida entre 40 y 100 valores.

El tamaño de la posición en cada valor viene determinado por el rango de precios objetivos tanto alcistas como bajistas: el primero es de hasta un 50% y el segundo, de un 20%. La posición más elevada no superará el 10% y la mínima de inicio, el 0,5%.

Entre las oportunidades que ofrece este fondo, según explica Chen, está el elevado potencial de retorno de la inversión a largo plazo, que puede verse incrementado por la gestión activa de las posiciones. Además, da la posibilidad de invertir de forma específica en el área de inteligencia artificial y una elevada diversificación de la cartera de inversión.

Eso sí, se trata de la inversión en compañías pioneras y hay ciertos riesgos. Principalmente, relacionados con la volatilidad de las acciones en cartera.

EE.UU. es la principal área geográfica representada en la selección de valores, con un peso del 86%, mientras Microsoft es el único título en cartera con un peso superior al 5%. Amazon, Meta Platforms, Tesla y ON Semiconductors superan el 4%.

El financiamiento de proyectos de infraestructura y energías renovables es el nuevo negocio que LarrainVial tiene en mira en Colombia. De la mano de Sumitomo Mitsui Banking Corporation (SMBC), la firma anunció el cierre inicial del primer fondo de infraestructura local.

La estrategia, según informaron a través de un comunicado, se llama LarrainVial Deuda – Infraestructura y Energía (IEDF SMBC&LV) y alcanzará hasta 900.000 millones de pesos colombianos (alrededor de 200 millones de dólares). Apunta principalmente al segmento de inversionistas institucionales colombianos.

Los fondos de pensiones Porvenir, Protección y Skandia y la aseguradora Global Seguros participaron en este primer cierre.

Los sectores de infraestructura y energías renovables muestran importantes necesidades de inversión para los próximos años, destacó la gestora, por lo que el fondo jugará un rol relevante en canalizar recursos de inversionistas institucionales a ese segmento.

Esta asociación combina la experiencia de ambas instituciones en infraestructura y en el mercado colombiano. SMBC es un banco japonés líder en asesoría y financiamiento de proyectos en diversos sectores económicos, especialmente en infraestructura y energía. Por su parte, LarrainVial es una institución financiera chilena con casi 90 años de experiencia en banca de inversión, y opera en varios países de la región. Este año la firma cumplió diez años en Colombia.

Andrés Pareja, Country Head de Colombia en SMBC, indicó que “esto permitirá ampliar su oferta de productos a los desarrolladores de proyectos, ofreciéndoles pesos colombianos de largo plazo a tasas atractivas para los desarrolladores y para los aportantes del fondo”.

Por su parte, María José Ramírez, presidenta de LarrainVial Colombia, señaló que “los inversionistas institucionales podrán invertir en infraestructura colombiana de forma diversificada, y junto a un gestor profesional con vasta experiencia en el sector”.

Los recién casados prefieren que les obsequien regalos económicos para la compra de una vivienda antes que un regalo tradicional, según una nueva encuesta de Realtor y Censuswide.

Sin embargo, muchos se sienten obligados a inscribirse para regalos tradicionales que no desean.

Entre los encuestados que han creado un registro de boda en los últimos 24 meses, el 85% afirma que habría preferido recibir dinero para el pago inicial de una vivienda, en lugar de un regalo físico.

Si pudieran volver a hacerlo de otra forma, lo harían: el 80% afirma que, si tuviera que crear una lista de regalos hoy, incluiría una opción para que la gente le regalara dinero para los gastos de compra de una vivienda, como el pago inicial, el pago de la hipoteca o los gastos de cierre.

Pero a pesar del deseo de que los regalos económicos se destinen a la compra de una vivienda, tanto los recién casados como los que hacen los regalos están atrapados en un ciclo tradicional de regalos.

La gente pide y hace regalos que no quiere por obligación

El 82% de los encuestados que han creado recientemente un registro de boda dicen que se sienten obligados a inscribirse para regalos tradicionales, como muebles para el hogar, vajilla, etc., y el 53% dicen que se sienten muy obligados a inscribirse para regalos tradicionales.

Esto está provocando que la mayoría (88%) de los encuestados que han creado recientemente un registro de boda se inscriban para regalos que en realidad no querían:

Por ejemplo, el 46% compró regalos que no quería porque se sentía obligado a incluir regalos tradicionales en su lista. El 40% se inscribió para regalos que no quería porque su prometido/cónyuge los quería. El 35% inscribió regalos que no quería, pero pensaba devolverlos para gastarlos en lo que realmente quería.

La obligación de hacer regalos tradicionales va en ambos sentidos

El 80% de los que han creado recientemente un registro de boda dicen que se han sentido obligados a comprar un regalo tradicional para una boda a la que han asistido.

El 70% dice que preferiría comprar un regalo tradicional para una boda a la que asiste.

Los tiempos cambian

El 72% de los encuestados que han creado recientemente un registro de bodas incluyeron opciones para que la gente contribuyera económicamente a un artículo específico de gran valor, como una luna de miel, y el 22% dijeron que no incluyeron esta opción, pero que les hubiera gustado hacerlo.

Esto se corresponde con el hecho de que cada vez más personas están dispuestas a regalar dinero para la compra de una casa en las bodas a las que asisten, ya que el 30% de los encuestados están dispuestos a hacer este tipo de regalos.

«En los últimos años, los compradores de vivienda se han enfrentado a una serie de retos, sobre todo en torno a la asequibilidad debido a los altos precios de la vivienda y los tipos hipotecarios», dijo Clare Trapasso, editora ejecutiva de noticias de Realtor.

Teniendo en cuenta que se espera que los tipos hipotecarios sigan siendo elevados, lo que ejercerá presión sobre los presupuestos de los compradores al menos hasta finales de este año, y que el inventario de viviendas en venta sigue siendo bajo, la competencia por la vivienda seguirá siendo fuerte y los compradores tendrán que seguir siendo creativos para poder permitirse comprar este año.

Foto cedidaFrancisco Grether, Managing Director de Mariva Capital Markets

Siguiendo su plan de expansión internacional, Mariva Capital Markets anunció una nueva contratación para reforzar el área de renta fija latinoamericana. Se trata de Francisco Grether, quien se incorporó como Managing Director de la firma.

Según anunció la firma bróker dealer independiente a través de un comunicado, el profesional es una figura destacada de los mercados de crédito de América Latina.

El ejecutivo estará enfocado en el trading de renta fija en la región y CAC, reforzando la expansión internacional de la compañía.

Grether tiene tres décadas de experiencia en trading, el área comercial e inversiones en la región, además de una red de relaciones de alto nivel en la base de inversionistas. Su paso más reciente fue por Citibank, donde estaba a cargo del trading de bonos soberanos y corporativos del Caribe, Argentina y Ecuador, además del complejo Petrobras.

Anteriormente, desarrolló su carrera en Morgan Stanley, UBS, BNP Paribas y JPMorgan.

Amundi ha anunciado un acuerdo de asociación con Excel Capital, con sede en Santiago de Chile, para ampliar aún más la distribución de sus fondos UCITS en los canales minoristas de Chile y Uruguay. Con esta alianza, Amundi reforzará su presencia en la región y ampliará su compromiso con los socios de distribución, bancas privadas y firmas de gestión de activos en el Cono Sur. Excel Capital es uno de los mayores y más experimentados distribuidores de fondos mutuos extranjeros en la región andina.

Lisa Jones, responsable de la región de Américas, presidente y CEO de Amundi US, ha declarado que esta asociación «respalda nuestro compromiso a largo plazo con la región y nuestra dedicación al servicio de nuestros clientes. Como uno de los diez mayores gestores de activos del mundo, Amundi cuenta con los recursos y la experiencia necesarios para ofrecer nuevas e importantes oportunidades a nuestros socios distribuidores y bancarios en Chile y Uruguay. Excel Capital es muy conocida y respetada, y estamos entusiasmados de asociarnos con ellos en esta expansión de nuestra estrategia».

Felipe Monardez, socio director de XLC, ha afirmado que Amundi «es una potencia y líder del mercado con un con un impresionante número de fondos de gestión activa que cubren diferentes regiones y clases de activos, beneficiando a nuestros clientes con las mejores ofertas de su clase. Esperamos trabajar con Amundi y construir una fuerte presencia entre los inversores minoristas de la región».

Amundi abrió su oficina en Santiago en 2008 y lleva mucho tiempo atendiendo las necesidades de clientes institucionales y minoristas de la región. Dada la fuerte demanda de gestión activa ofrecida por los principales gestores de activos globales, Amundi está ampliando su capacidad para servir mejor a los socios de distribución y mayoristas en Chile y Uruguay.

El tigre de la inflación se despertó después de un largo sueño de varias décadas mientras los bancos centrales de las economías más grandes creían que no despertaría. Después de caer en cuenta que no se volvería a dormir por sí solo, los bancos centrales empezaron tardíamente a subir los tipos de interés para intentar controlarlo. Hoy, después de un susto en el sector bancario y de varios reportes con tasas de inflación cada vez menos altas en los Estados Unidos y en la eurozona, la calma pareciera retornar. La recuperación en los índices de las mayores bolsas sugiere que para los mercados lo peor ya pasó. ¿Qué tan plausible es esta narrativa? ¿De verdad ha sido controlada la inflación? A continuación, algunos factores a favor y en contra.

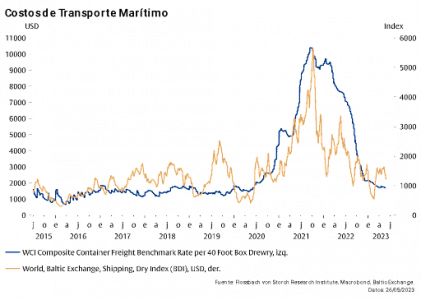

1.- A favor: Los factores que desataron la inflación se han normalizado.

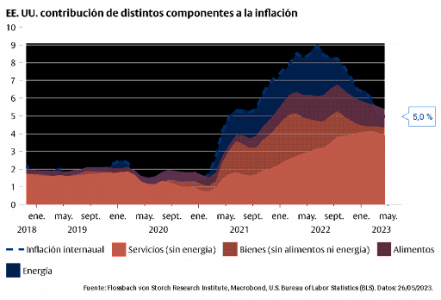

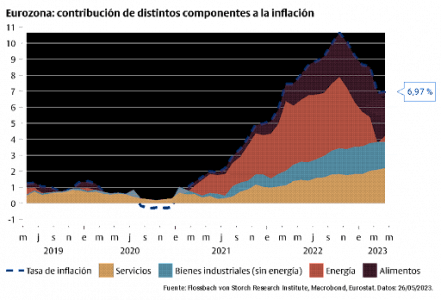

La contribución más importante al retorno de la inflación surgió de la oferta. Tanto en los EE. UU. como en la eurozona, los cuellos de botella en las cadenas de suministro impulsaron los precios de muchos bienes de consumo. Al mismo tiempo, los precios de las materias primas y de la energía también aumentaban. El inicio de la guerra en Ucrania empujó los precios del gas y el petróleo aún más llevando las tasas de inflación a niveles no vistos desde los años 70.

Estos mismos precios han cedido en los últimos meses. Los costos del transporte marítimo de bienes, por ejemplo, se han reducido a los niveles pre-pandemia. Con los cuellos de botella en las cadenas de suministro disueltos y los precios de la energía a la baja a pesar de la guerra, la presión inflacionaria del lado de la oferta pareciera haberse desvanecido.

2.- En contra: La presión inflacionista está en otros sectores

Sin embargo, el aumento en la inflación no se quedó en las materias primas y los bienes de consumo. En los EE. UU. los precios de los servicios han aumentado constantemente y hoy son el principal contribuidor a la inflación. En la eurozona aumenta la presión inflacionaria en los servicios y en los precios de los alimentos. Los salarios también han aumentado tanto en la Eurozona como en los EE. UU. Hasta ahora no se ve que los precios de los servicios y los salarios, que son poco flexibles a la baja, vayan a ceder. La presión inflacionista se transmitió de las materias primas y los bienes de consumo a los servicios y los alimentos.

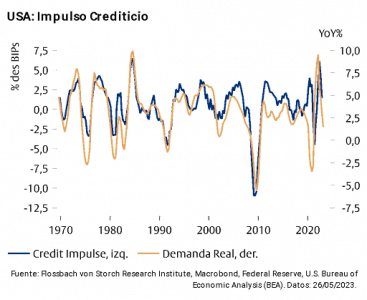

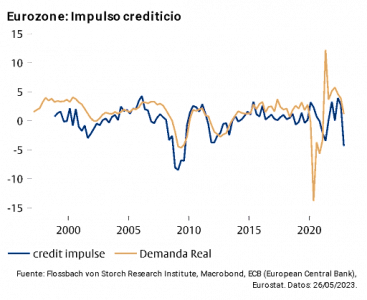

3.- A favor: La desaceleración del crédito y de la economía

La política monetaria se transfiere a través del sector financiero a la economía real con un rezago de algunos meses. El aumento en los tipos de interés de referencia de los bancos centrales encarece el crédito lo que disminuye la demanda. Históricamente el impulso crediticio, el cambio en el flujo de crédito del sector financiero al sector privado, ha sido un buen indicador de la demanda real.

En EE.UU. el flujo de crédito ha disminuido considerablemente y en la eurozona ha alcanzado niveles no vistos desde la crisis financiera de 2007/2008. Los datos más recientes de crecimiento del PIB para la zona del euro, según los cuales Alemania tuvo una disminución del PIB en dos trimestres consecutivos, parecen confirmar que la demanda ha disminuido y una recesión está cerca. Der ser así, la presión inflacionaria podría disminuir gracias a una disminución en la demanda agregada.

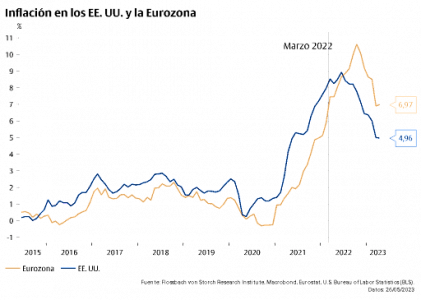

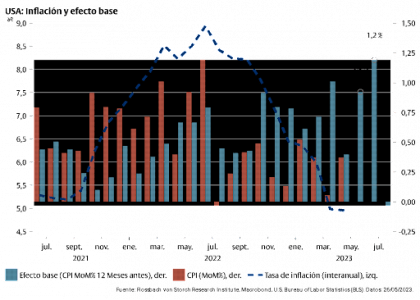

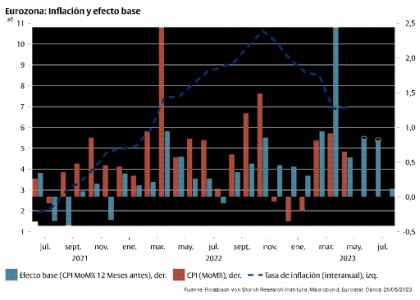

4.- En contra: el efecto base.

La reducción de la tasa de inflación que hemos visto en los últimos meses es en parte una ilusión óptica. La tasa de inflación interanual, la que se observa y discute más comúnmente, sube o baja dependiendo de lo que haya pasado con la inflación el año anterior. La tasa de inflación interanual sólo puede mantenerse al mismo nivel si el índice de precios aumenta en la misma magnitud que doce meses atrás.

En la primera mitad de 2022 vimos aumentos drásticos en el índice de precios como consecuencia del aumento en los precios de la energía y las materias primas causados la guerra. Por ende, un aumento alto, pero menos fuerte trae como consecuencia una reducción de la tasa de inflación interanual, así la presión inflacionaria siga alta.

En las gráficas a continuación se puede observar el efecto base. La línea azul es la tasa de inflación interanual. Las barras rojas son los cambios mensuales del índice de precios. Las barras azules son los cambios mensuales del índice de precios, doce meses antes, es decir el efecto base. La línea azul baja si las barras azules son mayores que las rojas, es decir, si el efecto base es mayor. No importa si el cambio mensual en la inflación fue alto en términos absolutos. Si fue menos alto que doce meses atrás, la tasa de inflación interanual se reducirá.

Desde finales del año pasado la presión inflacionaria se ha mantenido (barras rojas), pero, como ha sido menos fuerte que doce meses atrás, la tasa de inflación se ha reducido. Esta reducción, sin embargo, crea la ilusión óptica de una inflación que cae decisivamente, mientras el efecto base es el verdadero factor determinante.

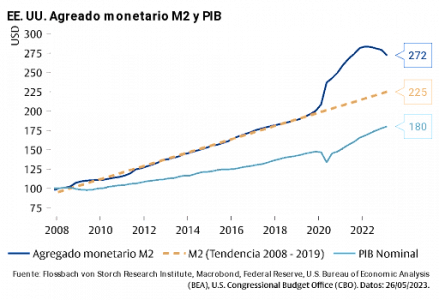

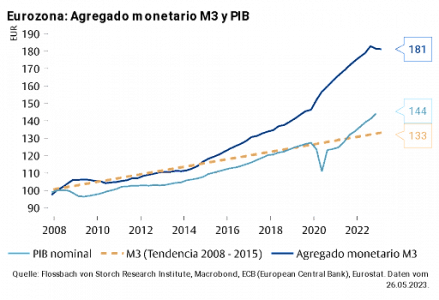

5.- En contra: La base monetaria

La inflación no sería posible sin una expansión monetaria que permitiera un aumento generalizado en los precios. Sin expansión monetaria, un aumento en los precios de la energía, por ejemplo, llevaría a un reajuste en la demanda tanto de energía como de otros bienes de acuerdo con la restricción presupuestal de cada quién. Los precios relativos se ajustarían haciendo que unos precios suban y otros bajen y la inflación se mantendría estable.

La agresiva expansión monetaria y los paquetes fiscales de ayuda con el comienzo de la pandemia en 2020 crearon el espacio monetario que hicieron posible el posterior incremento en la inflación. Como las personas estaban confinadas en sus casas, las cadenas de suministros estaban bloqueadas y especialmente el sector servicios estaba inactivo, este dinero fluyó a los mercados financieros y se acumuló en las cuentas de ahorros.

Con el fin de la pandemia y la reactivación del consumo, los ahorros encontraron su camino a la economía real, el gasto retornó y los precios empezaron a llenar el espacio monetario que los bancos centrales habían creado. La reducción de la base monetaria empezó tardíamente y aún no se ajusta del todo. Esto quiere decir que, en términos monetarios, los precios aún tienen espacio para aumentar.

Conclusión

En balance, la normalización de los precios de la energía y los bienes de consumo, así como la desaceleración del flujo de crédito hacen pensar que la inflación está cediendo. Sin embargo, el aumento en los precios de los servicios y los alimentos, el efecto base y el espacio monetario creado por los bancos centrales sugieren que la presión inflacionista sigue alta. Cada inversor ponderará los argumentos y se posicionará según lo que crea más plausible. Yo tiendo a darle más peso a los argumentos en contra. Pero lo que realmente importa, es qué piensan los bancos centrales.

En las próximas semanas nos darán a conocer si creen que el tigre de la inflación en realidad pronto dormirá nuevamente o si los tipos de interés deben seguir subiendo. De su decisión dependerá qué camino tomen los mercados el resto del año.

Tribuna de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch.

Foto cedidaMarkus Benzler, responsable de Multi-Managers Private Equity en UBS Asset Management

UBS Asset Management Real Estate & Private Markets ha dado a conocer el primer cierre de su quinta estrategia de private equity growth, con compromisos de inversores por un total de 265,8 millones de euros. Este éxito refleja el gran interés de los inversores en un periodo macroeconómico complicado y se produce tras el cierre final de una estrategia anterior en enero de 2022, con compromisos por valor de 384 millones de euros.

Actualmente, la estrategia está invertida en una serie de compromisos de fondos en primario, así como en varias transacciones, incluidos varios secundarios y, tiene varias coinversiones en trámite, lo que acelera la construcción de la cartera y aumenta la rentabilidad. El objetivo de la estrategia es invertir casi el cincuenta por ciento de la cartera en participaciones secundarias y coinversiones, lo que se espera que impulse aún más su rentabilidad.

Las anteriores generaciones de la estrategia han mostrado retornos sólidos, en parte gracias a la concentración en empresas pequeñas y medianas dentro de la temática growth, como las fintech o las compañías relacionadas con la oncología, los cambios en los hábitos de consumo y el crecimiento de la clase media en los mercados emergentes.

Al igual que con las estrategias anteriores, los inversores podrán seleccionar una cartera diversificada global, pero también tendrán la opción de invertir en tramos para una exposición geográfica «pure play» en Norteamérica, Europa o Asia-Pacífico. Los inversores del tramo europeo obtendrán una estrategia sostenible artículo 8 de la SFDR, mientras que los inversores de Norteamérica y la región APAC obtendrán estrategias alineadas con el Art 6 de la SFDR.

Markus Benzler, responsable de Multi-Managers Private Equity en UBS Asset Management, comentó que le complace ver que «la quinta generación de nuestra estrategia de inversión insignia muestra un fuerte apetito inversor después de que la captación de fondos arrancara oficialmente solo a finales de enero de 2023. La estrategia está preparada para invertir aún más en secundarios y coinversiones que su predecesora, lo que esperamos que reduzca los costes a un nivel que sea competitivo con el private equity directo, reforzando la rentabilidad y dando lugar a interesantes beneficios para nuestros inversores«.

Foto cedidaNathalie Bricker, izquierda, y Stéphane Morin.

Natixis IM ha anunciado el nombramiento de Nathalie Bricker, actual directora financiera de las actividades globales de Groupe BPCE, para el puesto de directora global de Finanzas y Estrategia de Natixis Investment Managers, el brazo de gestión de activos de Groupe BPCE. Reportará a Tim Ryan, consejero delegado de Natixis Investment Managers y director de gestión de Activos y Patrimonio de Groupe BPCE.

Por otra parte, Stéphane Morin ha sido nombrado Chief Financial Officer de Natixis Corporate & Investment Banking y miembro del Comité de Dirección de las actividades globales de Groupe BPCE, con la responsabilidad de coordinar los temas financieros transversales. Reportará a Stéphanie Paix, CEO de actividades globales de Groupe BPCE.

Nathalie Bricker comenzó su carrera en KPMG en 1991. En 1995, se incorporó a la Caisse des Dépôts como gestora-facilitadora de la red contable para mercados de capitales y depositarios. En 1998, fue nombrada jefa de Contabilidad Central. Se trasladó a CDC IXIS en 2000 como jefa adjunta del Departamento de Contabilidad y jefa del sector de Cuentas Corporativas. Posteriormente, en 2005, fue nombrada jefa de Normas y Sistemas Contables de Natexis Banques Populaires y, en 2007, jefa de Contabilidad de Natixis. Nathalie Bricker se convirtió en jefa de Contabilidad y Ratios en 2013 y se unió al Comité Ejecutivo de Natixis en 2016. Desde 2018, es directora financiera y miembro del Comité de Alta Dirección de Natixis. Nathalie Bricker tiene 55 años.

Stéphane Morin comenzó su carrera en 1997 en el departamento de Inspección General del Groupe Banque Populaire. Posteriormente se incorporó a Natexis Commodity Markets en 2003 como jefe de Crédito y Riesgos Operativos. En 2006, fue nombrado jefe de Crédito y Riesgos Operativos para la plataforma EMEA en Londres. En 2009, fue nombrado Inspector Jefe del departamento de Inspección General de Groupe BPCE. En 2011, fue nombrado director adjunto de Cumplimiento Global y Control Permanente en Natixis. En 2015, Stéphane Morin se convirtió en jefe global de Cumplimiento en Natixis y miembro de su Comité Ejecutivo. Desde 2019, es US Risk Officer en Nueva York. Stéphane Morin tiene 52 años.

Foto cedidaDavid Jacob, presidente de GAM Holding.

David J. Jacob, presidente de GAM Holding, ha enviado una carta a los accionistas de la firma en la que les insta a aceptar la oferta de Liontrust. En la misiva, el directivo agradece personalmente «la continua lealtad y paciencia durante los últimos meses» de los accionistas, «mientras el consejo de GAM ha estado finalizando su revisión estratégica». Asimismo, recuerda el acuerdo con Liontrust Asset Management, la sociedad especializada en gestión de fondos con sede en Londres, por el que ésta adquirirá el 100% de GAM Holding AG y el principio de acuerdo para la venta del negocio de Servicios de Gestión de Fondos (FMS) de terceros en Luxemburgo y Suiza a otro proveedor. «Estas operaciones darán lugar a una gestora de activos global con unos 60.000 millones de francos suizos de activos gestionados», señala Jacob.

Jacob también recuerda que el principal accionista de GAM Holding, Silchester, «ha confirmado que acudirá a la oferta» de Liontrust, así como los principales gestores de carteras. «La oferta de Liontrust es la única disponible para nuestros accionistas y esperamos que progrese para que nuestros clientes, accionistas y otras partes interesadas puedan beneficiarse de formar parte de la empresa ampliada», afirma el directivo, que insiste en que el consejo «sigue recomendando encarecidamente la oferta de Liontrust a todos los accionistas».

Pero Jacob resalta que «para que la oferta tenga éxito, les insto a ustedes, nuestros accionistas, a que presenten sus acciones antes de que finalice el plazo de la oferta principal, el 25 de julio de 2023». En este punto, les recuerda que «tendrán que notificar al banco o depositario con bastante antelación a esta fecha para asegurarse de que su oferta de acciones sea aceptada», además de que Liontrust «sólo abrirá un periodo de oferta adicional si la propuesta inicial es declarada exitosa al final del periodo de oferta principal».

El periodo de aceptación de la propuesta de Liontrust comenzó el 28 de junio de 2023 y está previsto que finalice el 25 de julio de 2023. El resultado de la misma se dará a conocer el 31 de julio. El hecho de que los accionistas hayan acudido o tengan la intención de acudir a la oferta de Liontrust no afecta a su derecho a participar y, en particular, a emitir su voto, en la junta general extraordinaria de GAM prevista para el 25 de agosto de 2023.

Esta carta de David J. Jacob se envía en el contexto de la previa de resultados de GAM Holding, en la que la firma espera registrar unas pérdidas subyacente antes de impuestos de aproximadamente 23 millones de francos suizos en el primer semestre de 2023, frente a una pérdida de 15,4 millones de francos en el primer semestre de 2022. Asimsimo, a 30 de junio, el total de activos gestionados ascendía a 68.000 millones de francos suizos, de los cuales 21.900 millones correspondían a Gestión de Inversiones y 46.100 millones a Servicios de Gestión de Fondos, frente a un total de 75.000 millones el año pasado.

El grupo inversor formado por NewGAMeSA y Bruellan SA, que controla aproximadamente el 9,5% del capital de GAM Holding AG, ha publicado recientemente una tesis de inversión sobre la oferta de Liontrust por GAM y los motivos por los cuales los accionistas no deberían acudir a la opa. De hecho, NewGAMe y Bruellan han reiterado en una nota que no aceptarán la propuesta de Liontrust. El objetivo de inversión de NewGAMe es la creación de valor, de entre tres y cinco veces, en los próximos dos a tres años, además de valorar la compañía por el doble que la propuesta de Liontrust.

2.- En contra: La presión inflacionista está en otros sectores

2.- En contra: La presión inflacionista está en otros sectores

3.- A favor: La desaceleración del crédito y de la economía

3.- A favor: La desaceleración del crédito y de la economía

5.- En contra: La base monetaria

5.- En contra: La base monetaria