Los pilares de la tesis «Goldilocks» se muestran menos sólidos

| Por Romina López | 0 Comentarios

Comentábamos la semana pasada que la tesis de Goldilocks se sostiene sobre pilares que podrían mantenerse vigentes algo más de tiempo (beneficios decentes, desinflación, fin del endurecimiento de la Fed, etc.). A pesar del optimismo y la sobrecompra, el miedo a quedarse fuera y el rebalanceo de carteras (desde tecnología hacia otros sectores) también aportan para que el mercado pueda mantenerse cerca de estos niveles.

No obstante, algunos de esos pilares comienzan a mostrarse algo menos sólidos. Aunque la campaña de publicación de beneficios progresa adecuadamente (un 30% de las 498 que componen el S&P 500 ya han anunciado), la respuesta de los inversores ante noticias positivas está siendo más tibia que en trimestres pasados y, por el contrario, el castigo a los que suspenden, más oneroso. Pese a ser aún pronto para sacar conclusiones, con el grueso de las compañías pendientes de salir a la palestra, resulta interesante que el premio para aquellos que baten (en BPA, ventas, o en ambos conceptos: -0,65%, -0,15% y 0,5%, respectivamente) es bastante más escaso al obtenido –de media– los últimos seis años (0,67%, 0,87% y 1,22%).

Como ejemplo, Microsoft MSFT registró avances en el cuarto trimestre, con un BPA de 2,69, un 23% mejor que los 2,56 euros del consenso, y unos ingresos de 56.180 millones de dólares, un 10% más que los 55.490 millones esperados, batiendo en sus segmentos de negocio más relevantes (Productividad y Procesos de Negocio, Azure e Intelligent Cloud). No obstante, la guía para el primer trimestre de septiembre se quedó algo corta y decepcionó y, a pesar de las buenas cifras, la acción cayó un 3,8% en la sesión del miércoles.

El equipo gestor advirtió de que el crecimiento de la IA será «gradual» a corto plazo a medida que la tecnología avance (ese «gradual» puede decepcionar a algunos, dado todo el bombo y el entusiasmo en torno a esta tecnología). Microsoft y Nvidia dominan el interés por esta temática, pero la realidad es que sólo NVDA (de momento, y a la espera de ver cómo reaccionan los clientes ante los 30 dólares que MSFT va a cobrar por el Copiloto) está viendo cómo esta tecnología repercute positivamente en sus resultados financieros. Esto no significa que la actitud del mercado hacia Microsoft por la IA esté fuera de lugar (Microsoft será sin duda un actor importante en este mercado en el futuro), pero tal vez ese entusiasmo haya sido algo precipitado a corto plazo.

Este exceso también queda de manifiesto a nivel índice: el Dow, a pesar de haber perdido relevancia, lleva ya 13 días consecutivos de subidas, abrazando el momento Goldilocks. Por poner contexto, esta racha iguala el récord histórico, alcanzado a principios de 1987, que se remonta a 1896.

Y, a diferencia de MSFT, Alphabet (GOOG) sí subió (+5,8%) en virtud de su buen desempeño. La percepción del mercado respecto al liderazgo de la primera en la carrera de la inteligencia artificial (aunque Bard parece más competente que ChatGPT) ha animado a los inversores a disparar su cotización, quizá prematuramente. La valoración de GOOG, que cotiza a un PER 2024 de 18,5x, se sitúa más o menos en la media de los últimos 10 años, mientras que MSFT está en 27,6x, en la parte alta del rango y muy por encima de la media de 21,5x. Estos son aspectos que pueden explicar el dispar comportamiento de ambas ante un mismo catalizador positivo y nos dan pistas respecto a cómo se comportarán otras acciones que aún están por comunicar sus resultados trimestrales.

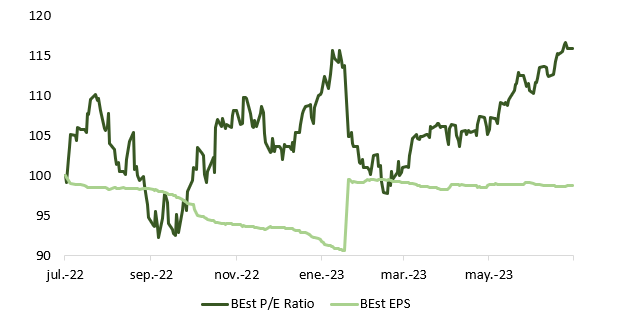

En lo que llevamos de ejercicio, y como vemos en la gráfica de abajo, el aumento en valoración explica el 100% de la subida, con la expansión en múltiplos muy concentrada en tres sectores únicamente: la tecnología, el consumo discrecional y los servicios de comunicación (los sectores que contienen el puñado de empresas del ecosistema IA generativa). Excluidos estos tres sectores, el resto del mercado no ha experimentado ni expansión de múltiplos ni ganancias de precios en lo que va de año. Esta enorme concentración plantea riesgos evidentes, sobre todo en Estados Unidos, donde este grupo de industrias representa casi la mitad de la capitalización bursátil.

Como venimos explicando en entregas anteriores, por encima de los 4.500 puntos, es muy complicado justificar la valoración del S&P 500. Es posible que la inercia del proceso de desinflación ponga presión sobre los márgenes operativos que, a pesar de mantenerse en niveles históricamente elevados, están embarcados en su viaje de regreso hacia la media histórica.

Según datos de Factset, el margen de beneficio neto (combinado) del S&P 500 para el segundo trimestre de 2023 es –en base a lo publicado– un 11,1%, por debajo del trimestre anterior (11,5%), inferior al del año pasado (12,2%) y por debajo de la media de 5 años (11,4%). Si el margen de beneficio neto se salda este trimestre en un 11,1%, o por debajo, será el sexto trimestre consecutivo en el que esta métrica disminuye con respecto al año anterior. El índice de difusión a nivel industria es consistente con más caídas al mostrar que solo 4 de las 11 industrias GICS pueden presumir de un aumento (interanual) en márgenes (los más relevantes: inmobiliario, consumo discrecional, servicios de comunicación).

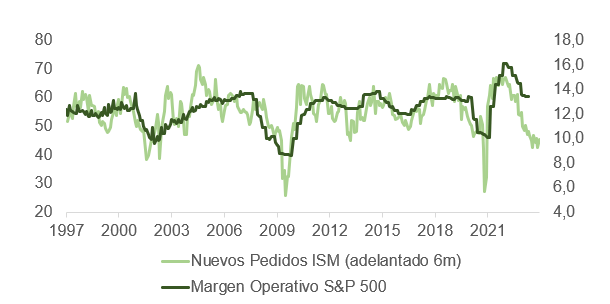

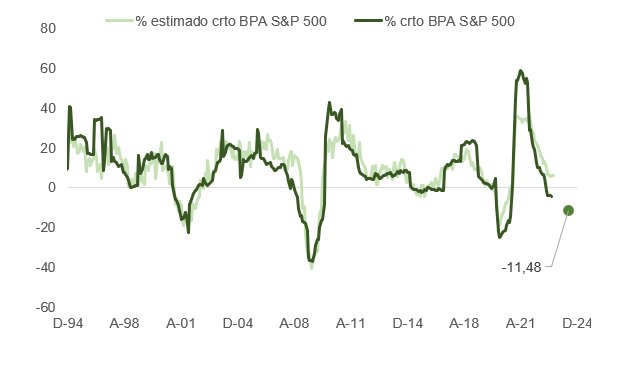

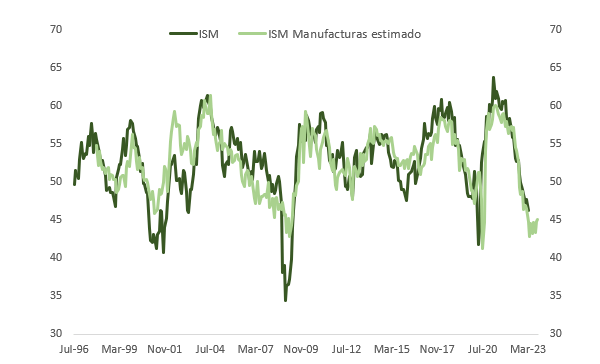

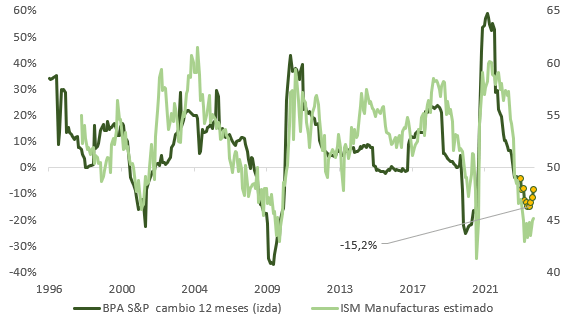

Esta merma potencial en la rentabilidad de las empresas, que probablemente se muestre con mayor nitidez en los resultados del tercer trimestre, hace pensar que el mercado es excesivamente optimista respecto a sus expectativas de crecimiento en beneficios por acción (BPA). Como podemos ver más abajo, los modelos de regresión que usamos para proyectar la evolución del BPA (el primero en base a hard data y el segundo derivado de una estimación de la dirección en la encuesta ISM de manufacturas) avisan de caídas pronunciadas, frente a la subida en dígito doble que muestra S&P para 2024 y el -4% a 12 meses que acumula hasta la fecha la serie de beneficios.

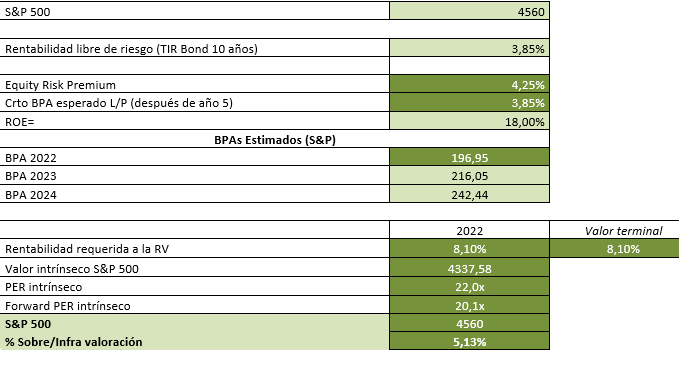

De hecho, y para comprobar que efectivamente estamos ya descontando muchas (si no todas) las buenas noticias, hemos calculado el valor intrínseco del índice de acciones estadounidense usando un descuento de flujos (dividendos y recompra de acciones). Este cálculo da por buenas las estimaciones bottom up de BPA (según S&P) para 2023 (216,05 dólares, un 9% más respecto a 2022) y 2024 (242,44 dólares, un crecimiento de un 12% en tasa interanual) y aplica una prima de riesgo por debajo de la media histórica (4,25% vs. 5,2%, cuando hoy está algo por debajo del 4%). Según este análisis, francamente optimista, el S&P 500 estaría cotizando un 5% por encima de su valor teórico.

Y para aquellos que, al mirar la evolución de la bolsa los últimos meses, piensen que nuestra aproximación es demasiado pesimista, vale la pena recordar que desde 1950, de media, las bolsas han tocado techo seis meses antes del inicio de la recesión, y en los últimos 40 años solo dos meses antes. Además, el periodo comprendido entre 7 y 12 meses antes del inicio de la recesión suele ser especialmente favorable para las acciones. Y aunque a primera vista el dato preliminar de PIB del segundo trimestre en Estados Unidos muestra una economía acelerando del 2% al 2,4% y poniendo tierra de por medio con la tesis de recesión que el propio Powell parece haber desestimado, si miramos más detenidamente observamos que el consumo -piedra angular de la economía estadounidense- se ha frenado del 4,2% al 1,6%.

Aunque ser preciso respecto a cuándo puede llegar la contracción es francamente complicado, y el exceso de ahorro puede sostener el consumo durante algo más de tiempo, los tipos, a ambos lados del Atlántico, están en zona restrictiva para la expansión y, en un contexto de valoración exigente, el binomio rentabilidad/riesgo para los inversores en acciones y crédito corporativo comienza a no merecer la pena. La correlación entre pares de acciones del S&P 500 también nos avisa de los riesgos a corto plazo: los niveles actuales son similares a los que precedieron a la quiebra de Lehman, las crisis en Grecia (2010 y 2011), la devaluación del yuan chino en 2015, la victoria de Trump o la tormenta COVID en 2020.

¡Feliz verano a todos!