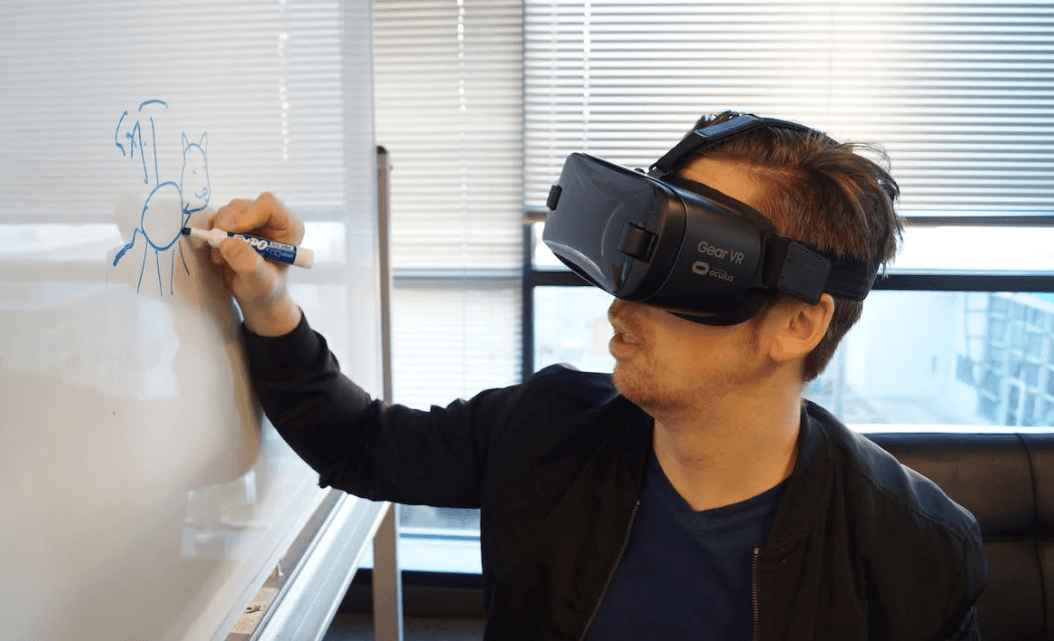

Bank of America utiliza la inteligencia artificial, la realidad virtual y el metaverso como parte de un programa de formación para 2.000 nuevos empleados.

«Estas simulaciones actúan como representantes de prácticas. Hacen que un nuevo empleado tenga experiencia, aunque sea nuevo», dijo en una entrevista con Bloomberg, John Jordan, director de la Academia de Bank of America.

En la formación, de una semana de duración, los trabajadores de Bank of America pronuncian discursos y organizan paneles sobre temas como «diversidad e inclusión» y «crecimiento responsable«, acorde al lema de la empresa, agrega el informe de Bloomberg.

Las formaciones virtuales ofrecen escenarios reales, como un cliente que pide grandes sumas de dinero o se queja de una cuenta fraudulenta. Los empleados también pueden participar en una conversación basada en inteligencia artificial con un bot que actúa como cliente de Bank of America, y otro bot que les orienta sobre las respuestas adecuadas.

Esta experiencia inmersiva no es sólo para los nuevos empleados: Bank of America la ha utilizado con más de 200.000 empleados en todo el mundo. Cada uno de sus centros de llamadas tiene un entrenador de IA para ayudar a ensayar las conversaciones con los clientes. Un gestor que tenga dificultades para comunicarse con un empleado puede ponerlo en contacto con un robot de IA para que reciba más formación.

Sin embargo durante sus descansos, se anima a los nuevos empleados a visitar las salas de conferencias equipadas con docenas de auriculares de realidad virtual. Con esta tecnología, los empleados ven una sucursal bancaria en 360 grados. Allí pueden aprender haciendo, no sólo escuchando, e incluso obtienen créditos virtuales por hacerlo.

Además, en otros módulos pueden recorrer la historia del banco y explicar sus paquetes de beneficios.

Mike Wynn director de innovación y diseño de la academia del banco destacó las ventajas “únicas” de la inteligencia artificial y el metaverso para simular las situaciones de estrés en el trabajo, agrega el informe del medio especializado.

Cuando Bank of America probó por primera vez su programa de realidad virtual en 2019, el 97% de los participantes se sintieron más cómodos realizando sus tareas después de pasar por las simulaciones. Bank of America descubrió que los empleados absorbían el material de capacitación más rápido que en las aulas tradicionales.

El aumento reciente en la concentración de capitalización de mercado ha sido el más pronunciado registrado en más de 60 años de historia, con un liderazgo aún más estrecho que el observado durante la burbuja TMT, señala en una nota de FYNSA Humberto Mora, Subgerente de Inversiones Finanzas y Negocios Corredora de Bolsa.

En lo que va del año, seis empresas LLM Innovation de mega capitalización (MSFT, GOOGL, AMZN, META, NVDA y CRM) explican el 51% del rendimiento del S&P 500, el 54% del Nasdaq 100 y el 63% del factor de crecimiento.

«En el pasado, un fuerte aumento en la concentración y el estrecho liderazgo siempre se ha revertido, con el índice S&P 500 equal-weighted index (ponderado por igual capitalización de mercado) superando al market cap-weighted index (ponderado capitalización de mercado)», señala Mora.

«Por supuesto, por sí solo no es una razón suficiente para vender el mercado americano, toda vez que para revertir esta concentración extrema sería necesario un catalizador que tome la forma de shock inflacionario adicional (al estilo 2022) o un hard landing de la economía, y aquello no forma parte de nuestro escenario base. Por lo demás, los resultados corporativos han seguido sorprendiendo al alza y los datos económicos siguen dando cuenta de una economía más resiliente», añade el analista.

Pero si la historia es una guía, explica Mora, «creemos que se justifica evaluar una “forma diferente” de seguir expuesto al mercado americano, toda vez que el aumento pronunciado en la concentración generalmente es seguido por un rendimiento superior del índice equal – weighted, en relación con el índice ponderado por capitalización de mercado, lo que resulta en una reversión de la concentración.

En los primeros 6 meses del año, el índice ponderado por capitalización (SPX) superó al índice ponderado por igual capitalización (SPW) en ~10%; desde entonces (y en particular en las últimas semanas), el índice SPW ha superado en ~1% al índice SPX. La historia sugiere que una mayor ampliación de la participación en el mercado debería persistir durante varios meses más.

«Recomendamos una exposición más equilibrada para hacer frente a la fuerte concentración del mercado americano y sobre ponderar mercados ex US, donde las valorizaciones son más atractivas y con mayores retornos por dividendos. En EE.UU., considere un índice equal – weighted (RSP ETF). En términos sectoriales, nuestras mayores convicciones están en Tecnología (XLK ETF) y Health Care (XLV US ETF), aunque creemos que también se deberían considerar empresas de pequeña y mediana capitalización (IWM ETF) para complementar las participaciones de gran capitalización (SPY ETF) y diversificar con algunos cíclicos value, rezagados Financials (XLF ETF) y Energy (XLE ETF)», concluye el analista.

Apalancando el modelo de Investback y en un contexto en que se espera que la recuperación del turismo internacional se consolide este año, el banco de inversiones brasileño XPlanzó una nueva plataforma de viajes.

Según indicaron a través de un comunicado, los clientes de la tarjeta XP Visa Infinite podrán planificar y comprar viajes directamente en la aplicación de XP, desde una nueva plataforma que ofrece diversos servicios propios de una agencia de viajes.

A través de este sistema, indicaron, es posible comprar boletos de avión, paquetes de viaje, reservar hoteles, rentar vehículos, comprar boletos para experiencias —como tours y entradas a parques de diversiones—, entre otras facilidades, con el diferencial de una atención permanente Investback de entre 3% y 12% en transacciones.

La funcionalidad se irá liberando progresivamente en la aplicación a los clientes a lo largo del mes de julio, agregaron.

Investback es un beneficio que XP ofrece en su tarjeta, similar al modelo cashback. En este caso, parte de las compras realizadas con la tarjeta de convierten en una inversión.

Este lanzamiento es el resultado de una asociación firmada con BeFly Conecta, parte de un ecosistema de negocios enfocado en el turismo, con 8.000 millones de boletos vendidos por año y más de 9.000 empresas contratando soluciones de viajes corporativos.

“Las investigaciones nos han demostrado que las personas consideran que viajar es una de las mejores maneras de disfrutar de la riqueza ganada y, a menudo, invertida aquí en XP”, destacó Ciro Moreira, jefe de Tarjetas de XPInc, en la nota de prensa.

Insight Partners ha estado invirtiendo, apoyando y escalando software empresas desde hace más de 27 años. Creemos que las empresas de software ofrecen algunas de las oportunidades de inversión más atractivas y este ha sido nuestro norte estrella durante casi 30 años.

En ese tiempo, hemos visto muchos altibajos en todo el espacio de inversión. En la última década, ha habido entusiasmo por la tecnología, con la inversión alcanzando su punto máximo en 2021 con el repunte global de la pandemia. Sin embargo, en nuestra historia, rara vez hemos visto un período más emocionante para invertir en tecnología que el momento presente.

El ansia actual de inversión es más realista porque está moldeada y escalada por la lecciones de 2021. El interés de los inversores está impulsado por dos tendencias importantes: la transición de los sistemas heredados a la computación en la nube, y la notable evolución de inteligencia artificial (IA). Estas tendencias, junto con un enfoque más racional del entorno de inversión en 2023, han convertido al sector tecnológico en un área de oportunidad.

Nuestra perspectiva sobre el sector del software y la tecnología

Desde nuestro punto de vista, el futuro del sector tecnológico mundial es prometedor y somos específicamente optimistas sobre las empresas que están encabezando nuevas tecnologías. El cambio a la nube puede haber comenzado hace más de 10 años, pero todavía estamos en medio de esta migración. Este es un gran cambio: uno que permite a las empresas ser más ágiles, eficiente y escalable.

La transición está lejos de terminar, dejando espacio para que nuevas empresas ingresen al comercializar y ofrecer tecnología, productos y soluciones superiores. Las encuestas realizadas a las empresas que auditan su infraestructura tecnológica sugieren entre un 20 % y el 40% de las aplicaciones de software están actualmente en la nube, lo que significa que hay entre un 60 % y un 80 % por delante, lo que impulsará vientos en contra en los años venideros.

¿Qué tendencias están impulsando el crecimiento?

Estamos viendo una variedad de tendencias que impulsan el crecimiento del sector. Primero, hay la continua digitalización de las empresas. Empresas de todo el mundo están reconociendo la necesitan evolucionar sus operaciones, y esta transformación digital está impulsando la demanda de soluciones de nube y software.

En segundo lugar, ahora estamos en un mundo donde casi todo está conectado digitalmente. Esto se aceleró aún más por la pandemia mundial con muchas empresas cambiando a trabajar desde casa. Eso lleva a la tercera: la explosión de datos.

Las empresas generan más datos que nunca y necesitan herramientas sofisticadas para extraer información de estos datos. Aquí es donde la IA y el aprendizaje automático entra en juego, proporcionando a las empresas las herramientas que necesitan para aprovechar sus datos de manera efectiva y, en última instancia, generar valor para su negocio.

Estas tendencias están creando oportunidades en todos los ámbitos, particularmente dentro de nuestra cartera propia. Muchas de las empresas de la cartera de Insight están trabajando activamente en proyectos de AI.

El software impulsa cada vez más la eficiencia dentro de las empresas y es un área primordial de interés para nosotros. El crecimiento es profundo en el sector, mientras que las empresas de software también ofrecen flujos de efectivo sólidos y brindan un nivel de protección contra pérdidas en un economía incierta.

Esas empresas tienen un modelo de negocio rentable, con contrato por ingresos de suscripciones recurrentes, que normalmente pueden generar entre un 30 % y un 40 % márgenes de flujo de caja, lo que la convierte en una de las industrias más rentables del mundo.

Y esa seguridad del modelo de negocio puede significar que son menos volátiles en los momentos malos para las economías. Si está invirtiendo en el software que las empresas necesitan, ya sea bueno o malo el contexto, las mantendrán su suscripción en curso. Estas son las muchas razones por las que, dentro del sector tecnológico, Insight asigna la gran mayoría de su capital a empresas empresas de software empresarial, a diferencia de otras áreas más volátiles.

La revolución de la IA

En IA, también estamos presenciando una rápida evolución y, a medida que la tecnología evoluciona, se están creando soluciones significativas para las empresas, permitiéndoles construir mejores productos y brindar servicios superiores a sus clientes. Si bien la llegada de la IA trae su conjunto único de riesgos y desafíos, creemos que hay atractivos oportunidades y están monitoreando cuidadosamente este sector.

Si alguna empresa de escala, en cualquier industria, no está pensando en cómo impacta la IA su negocio hoy, probablemente no estén prestando atención a una miríada de riesgos y oportunidades potenciales. Me sorprendería si hubiera una sola empresa del Fortune 500 que no haya tenido debates sobre cómo la IA podría afectar su negocios en sus reuniones de directorio en los últimos dos o tres trimestres.

Los altos ejecutivos de más de 150 empresas mencionaron la IA en los primeros seis meses del año, y es probable que surjan más conversaciones a medida que avanza el año.

A largo plazo, vemos que la IA, la computación en la nube y el software continúan siendo los áreas más dinámicas y de alto crecimiento dentro del sector tecnológico.

La IA todavía está en los primeros etapas de su impacto potencial, y anticipar que su influencia crecerá en un manera transformadora en los próximos años. Dicho esto, Insight es acercándonos a la IA con cautela: estamos asignando gradualmente capital al sector en una manera reflexiva que esperamos capture una gran cantidad de oportunidades, mientras también ser muy consciente de los riesgos potenciales.

Invesco ha lanzado un nuevo fondo cotizado (ETF) UCITS que ofrece a los inversores una amplia exposición a materias primas que incorpora consideraciones climáticas. El Invesco Bloomberg Commodity Carbon Tilted UCITS ETF está diseñado para tratar de replicar un índice que ajusta la ponderación de las materias primas individuales en función de las emisiones de gases de efecto invernadero asociadas a su ciclo de vida de producción. Al equilibrar estos ajustes de ponderación dentro de cada grupo de materias primas (por ejemplo, metales preciosos o cereales), el índice iguala las ponderaciones a nivel de grupo del Bloomberg Commodity Index estándar, pero se fija como objetivo una reducción del 20% en las emisiones implícitas de gases de efecto invernadero por unidad de producción.

Este producto es el primer ETF amplio de materias primas clasificado como fondo del artículo 8 en el marco Sustainable Finance Disclosure Regulation (SFDR) de la UE. También está disponible en libras en LSE, en euros en Xetra y en Euronext Milán, así como en francos suizos en SIX Swiss Exchange.

Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, comentó que la demanda de inversiones sostenibles «ha sido un tema persistente, sobre todo en lo que respecta a las cuestiones climáticas. Hemos visto que los inversores utilizan cada vez más los ETFs como medio eficiente y de coste competitivo para expresar sus valores, y muchos de ellos han integrado estrategias medioambientales, sociales y de gobierno corporativo en componentes básicos de renta variable y renta fija. Ahora nos dirigimos a los inversores que quieren mejorar la sostenibilidad en el resto de su cartera. Nuestro nuevo ETF ofrece una amplia exposición a las materias primas, con una metodología de índice que tiene en cuenta el impacto medioambiental, y cuenta con las clasificaciones del artículo 8 del SFDR que buscan muchos inversores preocupados por ESG.”

Bloomberg Commodity Carbon Tilted Index comprende futuros sobre las mismas 24 materias primas que el índice matriz Bloomberg Commodity Index (BCOM), pero incorpora a su ponderación una medida de los costes medioambientales asociados a la producción de las materias primas subyacentes a cada contrato de futuros. BCOM Carbon Tilted Index agrupa materias primas con procesos de producción comparables en siete grupos: metales industriales, metales preciosos, derivados agrícolas, ex derivados agrícolas, ganado, energía primaria y destilados.

El índice tiene en cuenta las emisiones de gases de efecto invernadero asociadas a la producción de la materia prima subyacente y aplica un sesgo tal que las materias primas que emiten menos gases en relación con su grupo están sobreponderadas, y a la inversa, en comparación con el índice BCOM estándar. La aplicación de este sesgo permite que cada grupo de materias primas contribuya a la reducción agregada de gases de efecto invernadero, con una contribución basada en el perfil de emisiones de cada grupo de materias primas y el grado de variación entre las materias primas individuales dentro de él. El índice se reequilibra anualmente.

Los ajustes de ponderación de las materias primas se aplican a través de un factor específico que se deriva de una Evaluación del Ciclo de Vida (ECV) de la materia prima subyacente realizada por Sphera, un proveedor líder de software de gestión de riesgos ESG. Las emisiones se estiman a partir de más de 100 impactos ambientales dentro de los modelos de ACV y se calculan a través de las diferentes etapas del proceso de producción. Incorporando estos datos a la metodología de ponderación, el índice se fija como objetivo una reducción del 20% en las emisiones implícitas por unidad de producción frente al BCOM estándar.

Paul Syms, Head of EMEA Fixed Income & Commodity ETF Product Management en Invesco, ha explicado que “las materias primas pueden desempeñar diversas funciones, como la diversificación de carteras, la protección frente a la inflación o el acceso a posibles oportunidades de crecimiento. La transición a una economía con bajas emisiones de carbono afectará a todas las materias primas del índice, incluidas las que desempeñan un papel importante en el desarrollo de nuevas tecnologías verdes. Creemos que este nuevo ETF ofrece a los inversores la posibilidad de diversificar sus carteras y adaptarlas mejor a sus objetivos medioambientales”.

Los ETFs de Invesco a nivel europeo cuentan con 17.700 millones de dólares en activos de materias primas, incluido uno de los mayores productos de oro físico y el mayor ETF de seguimiento del índice BCOM.

La plataforma B2B WealthTech para la industria de fondos Allfunds Group e Iccrea Banca han firmado un memorando de entendimiento por el cual Allfunds adquirirá el negocio local de agentes de pago de Iccrea Banca (Banca Corrispondente e Banca Agente), con un acuerdo de exclusividad.

Iccrea Banca es la sociedad matriz del Gruppo BCC Iccrea , el mayor grupo bancario cooperativo italiano, clasificado como el cuarto mayor grupo bancario por activos totales (173.500 millones de euros) y el tercero por número de sucursales en Italia ( unos 2.440 millones). El Grupo BCC Iccrea se formó en 2019 como parte de la reforma de los bancos cooperativos de crédito italianos con 120 bancos cooperativos (BCC).

Con este acuerdo, Allfunds reforzará su posición en el negocio de Banca Corrispondente o agente de pagos local en Italia para prestar un mejor servicio a los clientes, al tiempo que consolida la asociación con una importante institución financiera del país. La operación incrementará el margen EBITDA y el beneficio por acción desde el primer año, gracias a la mejora del nivel de servicios y a la ampliación de la cartera ofrecida a los clientes.

La operación tendrá un impacto neutro en la posición de liquidez de Allfunds Banking Group, según señala el comunicado de la compañía, ya que la adquisición se financiará íntegramente a través de la línea de crédito renovable de Allfunds Group. Además, se espera que se firme antes del final del tercer trimestre del año y que se cierre antes de finales de 2023. El acuerdo se anunció en el marco de la presentación de resultados de Allfunds del primer semestre del año, en los que la firma informó de unos ingresos récord de 266 millones de euros, lo que supone un aumento del 3% en términos interanuales.

Juan Alcaraz, fundador y consejero delegado de Allfunds, declaró estar «muy satisfecho» de haber llegado a este acuerdo con Iccrea Banca, sociedad matriz del Grupo BCC Iccrea, «uno de los principales actores del sector bancario italiano». En este punto, el directivo añadió que «siendo uno de nuestros principales mercados, en el que estamos presentes desde 2003, esta operación contribuirá a nuestra ambición de seguir siendo la primera opción para cualquier institución italiana en el segmento WealthTech, proporcionando soluciones vanguardistas y completas para nuestros clientes. Nuestra oferta integrada ayudará sin duda a Iccrea a ofrecer un valor añadido superior a sus clientes».

Mauro Pastore, director generaldel Grupo BCC Iccrea, añadió que este acuerdo con Allfunds «forma parte de la estrategia del Grupo BCC Iccrea dirigida a apoyar proyectos de desarrollo en el ámbito de la gestión de activos, con el que la banca corresponsal está estrechamente relacionada, y a mejorar el nivel de los servicios relacionados con el acceso a los mercados financieros prestados a nuestros BCC y a sus clientes» y que la transacción permitirá a la compañía «capitalizar el valor de estos activos y aumentar aún más nuestros sólidos ratios de capital».

El reciente informe European Insurance Industry 2023: Meeting Investment Needs, de Cerulli Associates, muestra que la inflación y la volatilidad de los mercados son actualmente las principales preocupaciones de las aseguradoras europeas. El aumento de los precios ha provocado subidas de los tipos de interés y de los rendimientos de la renta fija, además de influir en la rentabilidad de las aseguradoras.

Por término medio, menos de un tercio (30%) de las aseguradoras europeas prevén modificar sus asignaciones a la renta fija en los próximos 12 meses. Las estrategias de renta fija que serán más populares entre las aseguradoras europeas son los bonos soberanos con grado de inversión, los bonos verdes y los bonos corporativos con grado de inversión.

«Varios de los gestores de activos con los que hablamos nos dijeron que están viendo que las aseguradoras buscan una mayor calidad en el espacio de renta fija básica debido a los mayores rendimientos y a su conciencia del riesgo de impago y de rebaja de calificación», afirma Wouter Bakker, analista sénior de Cerulli y coautor del informe. «Además, las aseguradoras entienden esta clase de activos y no tienen que implementar nuevos procesos de producto o modelos de riesgo».

Los gestores externos que trabajen con grandes aseguradoras deberían centrarse en estrategias de deuda pública: más de la mitad (58%) de las grandes aseguradoras que tienen intención de aumentar sus asignaciones a esta clase de activos considerarán la posibilidad de trabajar con gestores de activos no afiliados para hacerlo. La demanda de bonos verdes y sostenibles procede sobre todo de aseguradoras pequeñas y medianas, que siguen incorporando factores medioambientales, sociales y de gobernanza en su toma de decisiones. Casi la mitad (45%) de las aseguradoras pequeñas y medianas que tienen previsto aumentar sus activos en bonos verdes considerarán la posibilidad de asociarse con gestores de activos externos para hacerlo.

«Los bonos verdes y sostenibles estarán entre las estrategias de renta fija más buscadas por las aseguradoras en los próximos 12 meses, aunque la externalización de estrategias de bonos sostenibles varía según el mercado», afirma Justina Deveikyte, directora de la investigación de gestión de activos institucionales europeos de Cerulli. «Una proporción mucho mayor de aseguradoras francesas, italianas y alemanas que de aseguradoras suizas, británicas y holandesas prevén aumentar sus asignaciones a bonos verdes o sostenibles mediante la designación de gestores externos», añade.

En la última década, las carteras de renta fija de las aseguradoras europeas se han ido alejando gradualmente de la deuda pública en favor de bonos corporativos de mayor rentabilidad, en busca de mayores rendimientos. Esto ha dificultado la gestión interna de dichas carteras. Al aumentar la complejidad de las carteras de renta fija de las aseguradoras, algunas han decidido externalizar parte de sus carteras tradicionales de renta fija a gestores de activos externos.

Casi dos quintas partes (39%) de las aseguradoras europeas externalizan parte de sus carteras de renta fija tradicional, con las proporciones más elevadas en España (60%) y Suiza (55%). En cambio, las aseguradoras neerlandesas son las menos propensas a externalizar la renta fija tradicional: sólo el 15% recurre a gestores externos para este tipo de inversiones.

Además, por término medio, el 81% de las aseguradoras que ya externalizan la renta fija tradicional tienen intención de aumentar la externalización de dichas inversiones en los próximos tres a cinco años: los encuestados alemanes, españoles y franceses son más numerosos que los neerlandeses o suizos, a la hora de planear externalizar la renta fija tradicional a gestores externos. La búsqueda de diversificación fuera de los mercados locales por parte de las aseguradoras y el creciente interés por los fondos de bonos verdes y sostenibles serán los principales motores de esta tendencia.

Cerulli cree que los gestores de activos que se plantean ampliar su negocio de seguros deberán mantener la calidad de su servicio, pues de lo contrario corren el riesgo de perder clientes de seguros.

Los inversores profesionales (institucionales y gestores de patrimonios) prevén una rápida expansión de la inversión en activos alternativos por parte de particulares con patrimonios elevados (HNW) e inversores minoristas, según un nuevo estudio de Managing Partners Group (MPG), grupo internacional de gestión de activos.

En la actualidad, los grandes patrimonios y los inversores particulares representan en torno al 5% de los activos del sector mundial de activos alternativos. Sin embargo, esta cifra podría aumentar hasta casi el 9% en 2030, según se desprende del estudio realizado por MPG entre gestores de patrimonios e inversores institucionales que, en conjunto, gestionan activos por valor de 258.000 millones de libras esterlinas.

Los inversores profesionales creen que la combinación de los cambios normativos y los avances de los inversores y la tecnología está reduciendo las barreras a la inversión en activos alternativos, lo que impulsará una mayor inversión en el sector por parte de particulares con grandes patrimonios, gestores de patrimonios e inversores minoristas.

Según el estudio, realizado entre 100 inversores profesionales de Suiza, Alemania, Italia, Reino Unido y Estados Unidos, la cuota media de inversión en activos alternativos en 2030 será del 8,8%. Sin embargo, más de uno de cada diez (11%) cree que el porcentaje de inversiones en activos alternativos en manos de inversores minoristas superará el 10% en 2030.

El estudio realizado para MPG, que gestiona el Fondo de Alta Protección que invierte en liquidaciones de seguros de vida, reveló que los inversores profesionales prevén un fuerte crecimiento de los activos totales gestionados en el sector de los activos alternativos.

La empresa de datos sobre activos alternativos Preqin ha pronosticado que el sector crecerá hasta los 23,2 billones de dólares de activos bajo gestión en 2026, frente a los 13,3 billones de dólares de 2021. El estudio de MPG cree que el valor en 2026 será superior.

Más de dos de cada cinco (43%) creen que el volumen total de activos alternativos superará los 24 billones de libras dentro de tres años, mientras que el 40% cree que se valorará entre 23,5 y 24 billones de libras.

El Fondo de Alta Protección de MPG está observando una fuerte demanda de liquidaciones de seguros de vida como parte creciente del sector de activos alternativos. En 2022 obtuvo una rentabilidad neta anualizada del 8,33% y atrajo entradas netas de 25 millones de dólares.

Las liquidaciones de seguros de vida son pólizas de seguro de vida emitidas en EE.UU. que han sido vendidas por el propietario original con un descuento sobre su valor de vencimiento futuro. Tienen poca o ninguna correlación con la renta variable y la renta fija.

El Fondo de Alta Protección ha obtenido una rentabilidad del 297% desde su lanzamiento en julio de 2009. Su objetivo es lograr una rentabilidad previsible y uniforme de entre el 8% y el 9% anual, neta de comisiones.

Jeremy Leach, consejero delegado de Managing Partners Group, comentó que los activos alternativos están entrando «gradualmente en la corriente principal de los inversores particulares a la creciente demanda de rendimientos de inversión que sigan el ritmo de la inflación, y se espera que su cuota en el sector siga creciendo. El atractivo de los activos alternativos es exactamente el mismo para los HNW y los inversores minoristas que para los inversores institucionales, en el sentido de que no existe correlación con la renta variable y la renta fija, pero hasta ahora la regulación y la falta de tecnología los han frenado».

MPG es una casa de inversión multidisciplinar especializada en la creación, gestión y administración de fondos de inversión regulados y emisores de valores respaldados por activos para Pymes, instituciones financieras e inversores sofisticados. Actualmente gestiona dos fondos con un valor bruto de 500 millones de dólares.

El petróleo acumula una racha de subidas que ha roto un periodo de relativa calma. De continuar, tendría implicaciones tanto en la economía como en las estrategias de inversión de los gestores. El barril de West Texas cotiza a 79 dólares, más que los 67 de hace un mes, mientras que el Brent, de referencia en Europa, alcanza ya los 83 dólares, frente a los 72 a los que llegó a cotizar en junio.

Francisco Blanch, responsable global de materias primas y derivados de Bank of America, apunta como causas de este despegue a varios factores. El aumento de los tipos de interés en todo el mundo «ha frenado la demanda agregada global y el crecimiento del consumo de petróleo»; además, la OPEP ha puesto en marcha una nueva estrategia proactiva para frenar los suministros antes de un posible colapso en los precios del petróleo. A lo que se suma, «como tercera pata»una salida de China de la pandemia más débil de lo esperado debido al lastre de la industria y el sector inmobiliario. Además, Rusia ha producido más petróleo de lo esperado en el mercado marítimo este año gracias a una cierta relajación de las sanciones por la guerra de Ucrania.

Pero Blanch cree que las actuales alzas van a continuar ante los recortes de producción implementados por la OPEP y sus aliados, «bastante significativos en los últimos meses», según el experto. Además, Rusia ya cuenta con incentivos para reducir el bombeo de crudo: la guerra en Ucrania está creando grietas significativas en las cadenas de comando militar y como resultado, Rusia ahora se está tomando en serio la reducción de las exportaciones, lo que supone una menor oferta de petróleo en el mercado.

Por tanto, reitera su pronóstico de precio promedio de Brent de 90 dólares por barril para 2024, «aún así, el aumento de la capacidad de la OPEP podría actuar como un límite a los precios del petróleo, mientras que los riesgos de recesión económica global no han desaparecido». Eso sí, recuerda que un aumento en los precios de las materias primas «podría reavivar la preocupación por más alzas de tipos de interés y reiniciar la batalla entre el petróleo y el cash».

Para Noah Barrett, analista del Equipo de Energía y Suministros Públicos en Janus Henderson, las recientes medidas de la OPEP y sus aliados, con Arabia Saudí a la cabeza, han tratado de impulsar los precios «mediante una serie de recortes voluntarios coordinados de la oferta que deberían servir de apoyo a los precios del crudo», pero matiza que los inventarios mundiales tardarán en reflejar estos recortes de la oferta. Por el lado de la demanda, Barrett apunta a que China sigue siendo la zona más vigilada del mercado, ya que la esperada recuperación de la demanda en el país «ha tardado en materializarse», aunque considera que el eventual tirón de la demanda de China es una dinámica de «cuándo», no de «si».

En general, el experto sigue «convencido de que veremos una reducción constante de los inventarios hasta la segunda mitad de 2023 y, en ausencia de una recesión mundial sincronizada, la demanda de petróleo seguirá siendo lo suficientemente saludable como para impulsar los precios al alza desde los niveles actuales».

Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, reconoce que la calma que vivía el precio del crudo le sorprendió, pero ahora ve razones para que aumente la volatilidad en este mercado. Para Rücker, los niveles de almacenamiento de petróleo en el mundo occidental siguen en gran medida las pautas estacionales y no muestran ni un endurecimiento ni una relajación pronunciados. Por otra parte, según el experto, el consumo en el mundo occidental y en China ha sido elevado durante algunas semanas debido a la temporada estival en Estados Unidos y a la reapertura china, «pero hasta ahora no se ha notado de forma pronunciada ningún efecto de estrechamiento de la oferta». El experto, con todo, alerta de fragilidades y tensiones existentes en el crudo y, para ajustarse a las tendencias de los fundamentales del petróleo, ha recortado su precio objetivo a corto plazo hasta los 75 dólares por barril.

Comentábamos la semana pasada que la tesis de Goldilocks se sostiene sobre pilares que podrían mantenerse vigentes algo más de tiempo (beneficios decentes, desinflación, fin del endurecimiento de la Fed, etc.). A pesar del optimismo y la sobrecompra, el miedo a quedarse fuera y el rebalanceo de carteras (desde tecnología hacia otros sectores) también aportan para que el mercado pueda mantenerse cerca de estos niveles.

No obstante, algunos de esos pilares comienzan a mostrarse algo menos sólidos. Aunque la campaña de publicación de beneficios progresa adecuadamente (un 30% de las 498 que componen el S&P 500 ya han anunciado), la respuesta de los inversores ante noticias positivas está siendo más tibia que en trimestres pasados y, por el contrario, el castigo a los que suspenden, más oneroso. Pese a ser aún pronto para sacar conclusiones, con el grueso de las compañías pendientes de salir a la palestra, resulta interesante que el premio para aquellos que baten (en BPA, ventas, o en ambos conceptos: -0,65%, -0,15% y 0,5%, respectivamente) es bastante más escaso al obtenido –de media– los últimos seis años (0,67%, 0,87% y 1,22%).

Como ejemplo, Microsoft MSFT registró avances en el cuarto trimestre, con un BPA de 2,69, un 23% mejor que los 2,56 euros del consenso, y unos ingresos de 56.180 millones de dólares, un 10% más que los 55.490 millones esperados, batiendo en sus segmentos de negocio más relevantes (Productividad y Procesos de Negocio, Azure e Intelligent Cloud). No obstante, la guía para el primer trimestre de septiembre se quedó algo corta y decepcionó y, a pesar de las buenas cifras, la acción cayó un 3,8% en la sesión del miércoles.

El equipo gestor advirtió de que el crecimiento de la IA será «gradual» a corto plazo a medida que la tecnología avance (ese «gradual» puede decepcionar a algunos, dado todo el bombo y el entusiasmo en torno a esta tecnología). Microsoft y Nvidia dominan el interés por esta temática, pero la realidad es que sólo NVDA (de momento, y a la espera de ver cómo reaccionan los clientes ante los 30 dólares que MSFT va a cobrar por el Copiloto) está viendo cómo esta tecnología repercute positivamente en sus resultados financieros. Esto no significa que la actitud del mercado hacia Microsoft por la IA esté fuera de lugar (Microsoft será sin duda un actor importante en este mercado en el futuro), pero tal vez ese entusiasmo haya sido algo precipitado a corto plazo.

Este exceso también queda de manifiesto a nivel índice: el Dow, a pesar de haber perdido relevancia, lleva ya 13 días consecutivos de subidas, abrazando el momento Goldilocks. Por poner contexto, esta racha iguala el récord histórico, alcanzado a principios de 1987, que se remonta a 1896.

Y, a diferencia de MSFT, Alphabet (GOOG) sí subió (+5,8%) en virtud de su buen desempeño. La percepción del mercado respecto al liderazgo de la primera en la carrera de la inteligencia artificial (aunque Bard parece más competente que ChatGPT) ha animado a los inversores a disparar su cotización, quizá prematuramente. La valoración de GOOG, que cotiza a un PER 2024 de 18,5x, se sitúa más o menos en la media de los últimos 10 años, mientras que MSFT está en 27,6x, en la parte alta del rango y muy por encima de la media de 21,5x. Estos son aspectos que pueden explicar el dispar comportamiento de ambas ante un mismo catalizador positivo y nos dan pistas respecto a cómo se comportarán otras acciones que aún están por comunicar sus resultados trimestrales.

En lo que llevamos de ejercicio, y como vemos en la gráfica de abajo, el aumento en valoración explica el 100% de la subida, con la expansión en múltiplos muy concentrada en tres sectores únicamente: la tecnología, el consumo discrecional y los servicios de comunicación (los sectores que contienen el puñado de empresas del ecosistema IA generativa). Excluidos estos tres sectores, el resto del mercado no ha experimentado ni expansión de múltiplos ni ganancias de precios en lo que va de año. Esta enorme concentración plantea riesgos evidentes, sobre todo en Estados Unidos, donde este grupo de industrias representa casi la mitad de la capitalización bursátil.

Como venimos explicando en entregas anteriores, por encima de los 4.500 puntos, es muy complicado justificar la valoración del S&P 500. Es posible que la inercia del proceso de desinflación ponga presión sobre los márgenes operativos que, a pesar de mantenerse en niveles históricamente elevados, están embarcados en su viaje de regreso hacia la media histórica.

Según datos de Factset, el margen de beneficio neto (combinado) del S&P 500 para el segundo trimestre de 2023 es –en base a lo publicado– un 11,1%, por debajo del trimestre anterior (11,5%), inferior al del año pasado (12,2%) y por debajo de la media de 5 años (11,4%). Si el margen de beneficio neto se salda este trimestre en un 11,1%, o por debajo, será el sexto trimestre consecutivo en el que esta métrica disminuye con respecto al año anterior. El índice de difusión a nivel industria es consistente con más caídas al mostrar que solo 4 de las 11 industrias GICS pueden presumir de un aumento (interanual) en márgenes (los más relevantes: inmobiliario, consumo discrecional, servicios de comunicación).

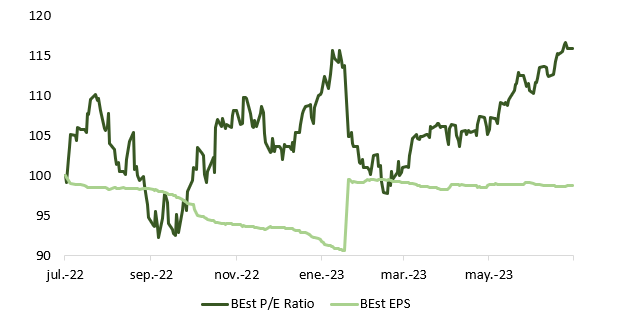

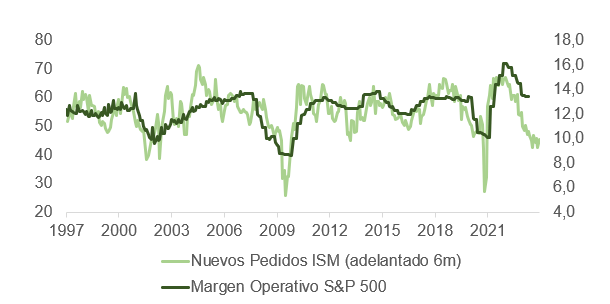

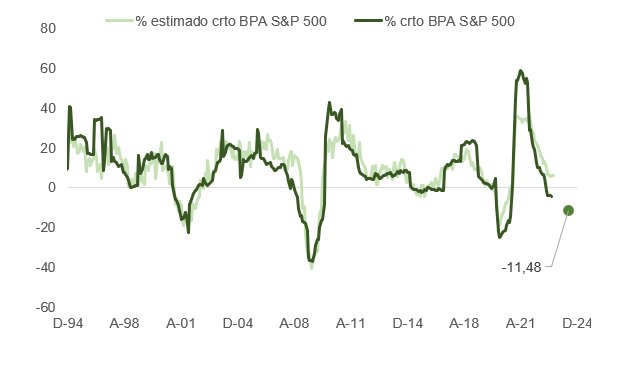

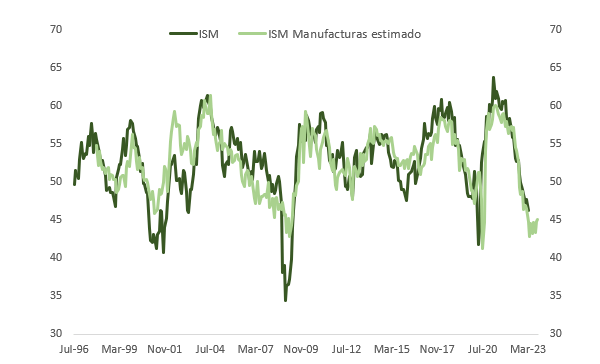

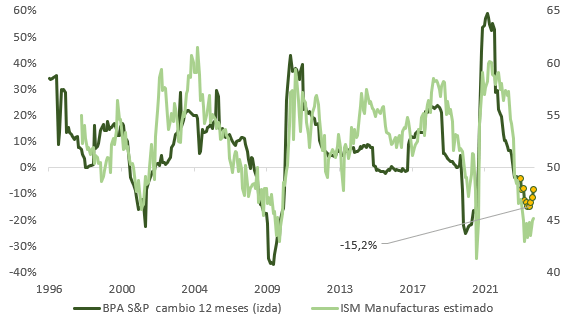

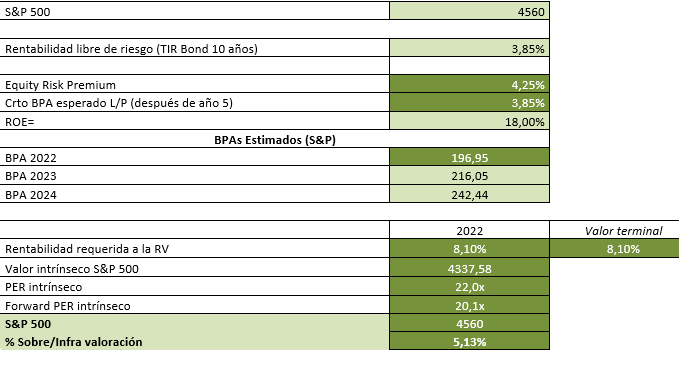

Esta merma potencial en la rentabilidad de las empresas, que probablemente se muestre con mayor nitidez en los resultados del tercer trimestre, hace pensar que el mercado es excesivamente optimista respecto a sus expectativas de crecimiento en beneficios por acción (BPA). Como podemos ver más abajo, los modelos de regresión que usamos para proyectar la evolución del BPA (el primero en base a hard data y el segundo derivado de una estimación de la dirección en la encuesta ISM de manufacturas) avisan de caídas pronunciadas, frente a la subida en dígito doble que muestra S&P para 2024 y el -4% a 12 meses que acumula hasta la fecha la serie de beneficios.

De hecho, y para comprobar que efectivamente estamos ya descontando muchas (si no todas) las buenas noticias, hemos calculado el valor intrínseco del índice de acciones estadounidense usando un descuento de flujos (dividendos y recompra de acciones). Este cálculo da por buenas las estimaciones bottom up de BPA (según S&P) para 2023 (216,05 dólares, un 9% más respecto a 2022) y 2024 (242,44 dólares, un crecimiento de un 12% en tasa interanual) y aplica una prima de riesgo por debajo de la media histórica (4,25% vs. 5,2%, cuando hoy está algo por debajo del 4%). Según este análisis, francamente optimista, el S&P 500 estaría cotizando un 5% por encima de su valor teórico.

Y para aquellos que, al mirar la evolución de la bolsa los últimos meses, piensen que nuestra aproximación es demasiado pesimista, vale la pena recordar que desde 1950, de media, las bolsas han tocado techo seis meses antes del inicio de la recesión, y en los últimos 40 años solo dos meses antes. Además, el periodo comprendido entre 7 y 12 meses antes del inicio de la recesión suele ser especialmente favorable para las acciones. Y aunque a primera vista el dato preliminar de PIB del segundo trimestre en Estados Unidos muestra una economía acelerando del 2% al 2,4% y poniendo tierra de por medio con la tesis de recesión que el propio Powell parece haber desestimado, si miramos más detenidamente observamos que el consumo -piedra angular de la economía estadounidense- se ha frenado del 4,2% al 1,6%.

Aunque ser preciso respecto a cuándo puede llegar la contracción es francamente complicado, y el exceso de ahorro puede sostener el consumo durante algo más de tiempo, los tipos, a ambos lados del Atlántico, están en zona restrictiva para la expansión y, en un contexto de valoración exigente, el binomio rentabilidad/riesgo para los inversores en acciones y crédito corporativo comienza a no merecer la pena. La correlación entre pares de acciones del S&P 500 también nos avisa de los riesgos a corto plazo: los niveles actuales son similares a los que precedieron a la quiebra de Lehman, las crisis en Grecia (2010 y 2011), la devaluación del yuan chino en 2015, la victoria de Trump o la tormenta COVID en 2020.