Mirando al dilema con un acceso a la viviendo con un enfoque de género, la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial (GBM), anunció la firma de un préstamo de 100 millones de dólares a la chilena Banco Security.

El objetivo, indicaron a través de un comunicado, es fortalecer su cartera de créditos hipotecarios, con un acento en préstamos de vivienda dirigidos a mujeres. Así, la operación permitirá ampliar y diversificar las fuentes de financiamiento de largo plazo del banco, respaldando al mismo tiempo el crecimiento sostenible del mercado de vivienda en Chile.

En el país andino persiste una brecha de género en el acceso al financiamiento hipotecario. Según datos de la Comisión para el Mercado Financiero (CMF), solo el 41% de los préstamos hipotecarios se otorgan a mujeres, lo que refleja desafíos estructurales vinculados a la desigualdad salarial y a la menor participación femenina en la fuerza laboral.

Al facilitar el acceso a créditos hipotecarios, la iniciativa de la IFC estimula la construcción de viviendas y la creación de empleo en toda la cadena de valor del sector, desde la construcción y los servicios relacionados hasta la manufactura de materiales, aseguró la entidad en su nota de prensa.

“Ampliar el acceso de las mujeres al crédito hipotecario no solo reduce las brechas de género, sino que también genera más empleos y dinamiza la economía local,” afirmó Helena de la Torre, gerente de Instituciones Financieras para Brasil y Cono Sur de IFC.

Este enfoque, agregaron, está alineado con la estrategia del Grupo Banco Mundial de promover un crecimiento inclusivo y liderado por el sector privado, que impulse oportunidades económicas sostenibles.

Por su parte, gerente general de Banco Security, Pablo Jerez, destacó que “para Banco Security, este es un paso significativo”, destacando que se da en un contexto de fusión con Banco BICE, que ya había obtenido este tipo de financiamiento en 2024. “Esa experiencia previa es un activo fundamental para integrar buenas prácticas, aprendizajes y una visión compartida respecto del rol que debe tener la banca en la reducción de brechas que existen en el acceso al financiamiento y fomentar la autonomía económica femenina”, agregó.

En 2024, el mercado asegurador latinoamericano alcanzó un volumen histórico de 215.000 millones de dólares en primas, consolidando su recuperación tras la pandemia. Brasil y México concentraron el 57% del total regional, con México superando los 50 mil millones de dólaresen primas emitidas, lo que confirma su papel como uno de los motores del crecimiento del sector.

Los datos resultan de un estudio de MAPFRE Economics que desde 2015 analiza el comportamiento, tendencias y evolución del sector asegurador en los 19 países que integran la región.

El segmento de vida continúa ganando terreno, representando el 56.5% del mercado total, impulsado por las altas tasas de interés y una mayor conciencia sobre la protección financiera a largo plazo.

La participación de América Latina en el mercado asegurador global se ubicó en 2,76% del total mundial, una cifra que, si bien representa más de 200.000 millones de dólares, aún refleja un amplio margen de crecimiento.

Tendencias estructurales y visión a futuro

El informe identifica varias tendencias estructurales de largo plazo, entre ellas la digitalización, la expansión del seguro de vida como motor del crecimiento y la necesidad de adaptar productos a una población más longeva. Asimismo, MAPFRE Economics resalta la relevancia del seguro como herramienta de estabilidad social y económica frente a los retos de informalidad y desigualdad que aún persisten en la región.

En esta edición, Manuel Aguilera, director general de MAPFRE Economics, destacó que el entorno económico global en 2024 fue ligeramente menos favorable que el del año anterior, con un crecimiento del PIB mundial de 2,3%, frente al 2,6% promedio del periodo 2020–2023. En América Latina, el crecimiento fue del 2,4%, impulsado por países como Brasil, Perú y Colombia, mientras que México experimentó una leve desaceleración. La inflación regional, sin embargo, mostró una tendencia a la baja, situándose en un promedio del 11,3%, con previsiones de reducción hacia el 6% en los próximos años.

Desde la perspectiva demográfica, América Latina enfrenta un proceso acelerado de envejecimiento poblacional. La tasa de fertilidad promedio ha caído por debajo del nivel de reemplazo y la esperanza de vida supera los 76 años, con proyecciones que alcanzan los 86 años hacia finales del siglo. Este fenómeno representa un desafío y, al mismo tiempo, una oportunidad para el desarrollo de productos aseguradores orientados a la longevidad y la salud.

Para leer el reporte completo, acceda a este enlace:

Las Afores están por concluir un lustro histórico en plusvalías; según sus propias cifras, los rendimientos acumulados durante dicho periodo (2021-2025) en las cuentas de los trabajadores ascienden a 2,1 billones de pesos (105.000 millones de dólares), algo jamás visto.

Estos beneficios adquieren mayor relevancia si se considera que en el lustro analizado se presentaron factores como una pandemia mundial, un periodo de desaceleración económica global relevante por el miedo a la guerra (año 2022), así como un periodo anual de minusvalías.

Para dimensionar, las plusvalías acumuladas en los últimos cinco años por las Afores, 105.000 millones de dólares, representan prácticamente el 50% (49,9%) del total de activos bajo administración de los fondos de inversión en México, que iniciaron este año en 4.335 billones de pesos mexicanos (210.400 millones de dólares).

En este periodo de plusvalías sin duda el año que marcará todo un hito será este 2025 si las condiciones se mantienen, tan solo al cierre de septiembre las plsuvalías acumuladas sumaron 942.000 millones de pesos, es decir (alrededor de 49.578 millones de dólares). En 2025 las plusvalías acumuladas reportan ya un incremento de 69% respecto a todas las plusvalías reportadas en 2024, y es 2,67 veces mayor al monto que se acumuló en el año 2021, el primero del lustro analizado.

Los fondos de pensiones de México han sido una de las inversiones más rentables en el último lustro, mientras que el monto acumulado para las pensiones creció notablemente con beneficios alternos incluso, como mayor monto disponible para retiro en caso de desempleo, y desde luego una expectativa de mayor pensión en el momento del retiro.

La tendencia es global, pero México destaca

«Si bien la tendencia favorable en materia de plusvalías y rendimientos para los fondos de pensiones en el mundo es global debido a varios factores, sin duda el caso de México es muy destacado especialmente porque se registra en el contexto de una reforma al sistema en 2020, que determinó un antes y un después», explica Guillermo Zamarripa, presidente de la Amafore.

«México es un caso especial debido a los cambios profundos que se registraron en los años recientes en el sistema, especialmente la reforma de 2020, que incrementa año con año hasta el 2030 las aportaciones de los trabajadores, generando una masa monetaria cada vez mayor disponible para invertir, la otra parte la hacen las Afores», dijo Jorge Sánchez Tello, Vicepresidencia técnico en la Amafore.

A pregunta expresa sobre cuáles fueron los factores que desde su punto de vista impulsaron estas plusvalías históricas en beneficio de los trabajadores mexicanos, Guilermo Zamarripa señaló varios:

La pandemia: «Al inicio parecía que el mundo se iba a acabar, el desplome de los mercados fue espectacular, pero duró unas semanas, después la recuperación fue todavía más impresionante; la gente encerrada se empezó a preocupar más por su dinero, por cuidarlo, y los fondos de pensiones hicieron más eficientes sus estrategias de inversión», dijo Zamarripa.

El incremento de tasas de interés: especialmente conforme se normalizaron las actividades y las presiones inflacionarias se desataron, este elemento ha impulsado en el largo plazo los rendimientos en las Afores.

La nueva economía: caracterizada por el repunte del sector tecnológico, que impulsa valuaciones cada vez mayores en empresas del sector y que ha beneficiado a los mercados de capitales.

Desde luego, no pueden dejarse de lado los riesgos que siempre pueden modificar los escenarios, por ejemplo en 2022 los temores a la guerra llevaron a la economía global a un periodo de desaceleración, lo que se reflejó en un periodo de minusvalía para las Afores.

Estas plusvalías históricas serán sin duda un buen motivo para exponer y debatir sobre el futuro del sistema en el Encuentro Amafore, evento que se realizará los próximos 12 y 13 de noviembre, se trata del encuentro más relevante del gremio de las Afores en el año.

Foto cedidaAnthony Penel, gestor de renta variable europea, y Caroline Gauthier, codirectora de gestión de renta variable en Edmond de Rothschild Asset Management

En un contexto marcado por el declive del multilateralismo y la reconfiguración de las alianzas internacionales, Europa está llamada a reinventar sus palancas de poder y competitividad para garantizar su prosperidad a largo plazo. En este contexto, Edmond de Rothschild Asset Management ha anunciado el lanzamiento de EdR sicav Mission Europa, un fondo de renta variable europea diseñado para invertir en empresas que contribuyen al fortalecimiento estratégico de la Unión Europea en el escenario global. Según explican, el vehículo pretende aprovechar un impulso político y económico sin precedentes, orientando la inversión hacia estos desafíos y hacia los actores implicados en este objetivo.

Inspirado en las recomendaciones del informe Draghi (septiembre de 2024), el fondo se centra en cuatro áreas que refuerza Europa: seguridad, priorizando compañías europeas de defensa y actores clave en cadenas de suministro estratégicas; competitividad, enfocada en empresas beneficiadas por políticas destinadas a reforzar la excelencia industrial y reducir los costes energéticos; innovación, que incluye compañías que impulsan mejoras de productividad mediante investigación, desarrollo tecnológico o formación; y financiación, que engloba instituciones financieras favorecidas por la Unión de Ahorros e Inversiones, la Unión Bancaria y el acceso facilitado a los mercados de capitales.

Gestión europea basada en convicciones

Desde la gestora explican que el fondo, que incluye en torno a 50 valores, combina una diversificación sectorial y geográfica dentro de la Unión Europea. Dedica una parte significativa de su cartera al sector defensa (al menos el 30 % de los activos), así como a pequeñas y medianas capitalizaciones con alto potencial, reconocidas por sus sólidos fundamentales y crecimiento sostenido. Estas compañías desempeñan un papel relevante en el respaldo a la soberanía europea.

Esta estrategia está gestionada por Anthony Penel, gestor de renta variable europea, y Caroline Gauthier, codirectora de gestión de renta variable en Edmond de Rothschild Asset Management, con el apoyo de un equipo de seis gestores especializados. “Ante los desafíos urgentes de un nuevo orden mundial fragmentado, la Unión Europea debe reforzar su soberanía y acelerar su competitividad. EdRS Mission Europa es una estrategia diseñada para invertir en actores que encarnan esta ambición”, comenta Anthony Penel.

Por su parte, Caroline Gauthier añade: “Este nuevo fondo destaca a las empresas europeas con capacidad para generar crecimiento sostenible, contribuyendo al fortalecimiento y la independencia estratégica de la Unión Europea”. El fondo EdR SICAV Mission Europa está disponible para su comercialización en Francia, Alemania, Bélgica, Austria, Italia, Luxemburgo, España, Chipre, Grecia y Suiza.

Foto cedidaJurgen Vanhoenacker, CEO de Utmost Luxembourg.

Utmost Group, proveedor global de soluciones de seguros y ahorro, ha anunciado que ha finalizado con éxito su proyecto de integración de Lombard International. La operación, que se anunció en julio de 2024, llega a su culmen y tiene como primera consecuencia que Lombard International pasará a denominarse Utmost Luxembourg y estará dirigido por Jurgen Vanhoenacker, se ha integrado en la división internacional de seguros de vida de Utmost, Utmost Wealth Solutions.

“Este hito sigue a la finalización de la adquisición en diciembre de 2024 y refleja el compromiso de Utmost con la oferta de soluciones patrimoniales escalables y centradas en el cliente a nivel global”, apuntan desde la firma. Y explica que, a partir de ahora, las operaciones y la atención al cliente de Utmost Luxembourg estarán totalmente alineadas bajo la marca Utmost Wealth Solutions, presentando así una identidad de marca unificada en el mercado.

Según indica, el cambio de marca refuerza el compromiso continuo de Utmost con Luxemburgo como un centro estratégico para sus operaciones europeas, junto con su presencia en Irlanda, garantizando la continuidad regulatoria y la posibilidad de elección de jurisdicción para sus clientes.

La empresa combinada, Utmost Wealth Solutions, es un proveedor en el mercado de soluciones patrimoniales basadas en seguros, con 107.100 millones de libras esterlinas (124.900 millones de euros) en activos bajo administración y que atiende a alrededor de 200.000 clientes a 30 de junio de 2025. La prioridad de esta nueva firma será aprovechar las oportunidades en sus principales mercados internacionales e invertir en capacidades que aseguren la prestación de un servicio de atención al cliente excelente para todos sus clientes.

“Esta integración y cambio de marca marcan un momento decisivo para nuestro negocio de soluciones patrimoniales. Al incorporar la amplia experiencia y las sólidas relaciones con los clientes de Lombard al grupo Utmost, hemos mejorado significativamente nuestra escala, propuesta de valor y capacidad para atender a clientes en toda Europa. El cambio de marca es más que un simple cambio de nombre: es una señal de nuestra ambición por liderar el sector de soluciones patrimoniales basadas en seguros y ofrecer un producto líder en el mercado a nuestros clientes”, ha destacado Paul Thompson, CEO de Utmost Group.

Por su parte, Jurgen Vanhoenacker, CEO de Utmost Luxembourg, ha declarado: “La exitosa integración de Lombard International en Utmost ha fortalecido nuestra capacidad para ofrecer el servicio de mayor calidad a nuestros clientes y apoyar sus planes financieros a largo plazo. Ahora somos el líder del mercado en este sector, y continuaremos aprovechando nuestra huella geográfica ampliada, nuestra oferta personalizada y nuestro conocimiento de los mercados locales para capitalizar las importantes oportunidades que identificamos en nuestros mercados internacionales”.

Boerse Stuttgart Group está construyendo la infraestructura del mercado de capitales digital del futuro con Seturion, una plataforma paneuropea basada en tecnología blockchain que permite la liquidación rápida y eficiente de activos tokenizados, tanto a nivel nacional como transfronterizo.

Seturion está abierta a todos los participantes del mercado en Europa: bancos, brókeres, bolsas -tanto tradicionales como digitales- y plataformas de tokenización pueden conectarse fácilmente gracias a su arquitectura abierta y su diseño modular. Seturion es la primera solución de sector a nivel europeo que elimina las actuales barreras entre países y supera la fragmentación en los sistemas de liquidación, uno de los grandes obstáculos para lograr un mercado de capitales europeo verdaderamente unificado.

Con esta plataforma, la liquidación de transacciones en cualquier tipo de activo será mucho más rápida y económica. Admite activos tokenizados en blockchains públicas y privadas, y permite la liquidación tanto en dinero del banco central como con efectivoon-chain.

La solución de liquidación de Seturion ya está operativa en BX Digital, la plataforma suiza regulada por FINMA para la negociación de activos en tecnología DLT. Además, en 2024 fue probada con éxito como parte de los ensayos de blockchain liderados por el Banco Central Europeo (BCE), con la participación de grandes entidades bancarias europeas.

Cualquier plataforma de negociación en Europa puede conectarse fácilmente con Seturion. Gracias a esta conexión, podrán ofrecer servicios de negociación de activos tokenizados sin necesidad de contar con una licencia DLT propia. Bancos y brókeres podrán seguir utilizando sus conexiones actuales de negociación. Las plataformas de negociación – tanto tradicionales como digitales – de Boerse Stuttgart Group serán las primeras en incorporarse como clientes cero, y más socios seguirán próximamente.

Matthias Voelkel, CEO de Boerse Stuttgart Group, declaró que «Seturion es la primera plataforma digital paneuropea de liquidación para activos tokenizados. Con una arquitectura verdaderamente abierta, queremos superar los actuales silos nacionales de infraestructuras de liquidación y hacer realidad un mercado de capitales europeo unificado. Hemos diseñado Seturion como una solución de sector: está abierta a todos los participantes del mercado y esperamos construir y escalar Seturion junto a ellos”.

Pendiente de aprobación por parte del regulador, el equipo directivo de Seturion estará liderado por Lidia Kurt (CEO), acompañada de Sven Wilke (CEO Adjunto y CGO), Dirk Kruwinnus (CPO) y Samuel Bisig (CTO), todos con amplia experiencia en activos digitales. Lucas Bruggeman, como Chief Digital Assets Officer de Boerse Stuttgart Group, será el presidente del consejo de administración de Seturion, cargos también pendientes de aprobación. Boerse Stuttgart Group ya ha presentado una solicitud de licencia ante el regulador alemán BaFin, dentro del régimen piloto DLT.

Por su parte, Lidia Kurt afirmó que con esta plataforma, «los participantes del mercado en toda Europa pueden acceder a nuevas oportunidades de negocio en torno a los activos tokenizados. Nuestros socios podrán reducir los costes de liquidación hasta en un 90 %. Tras años construyendo esta infraestructura única, ha llegado el momento de escalarla a nivel europeo”.

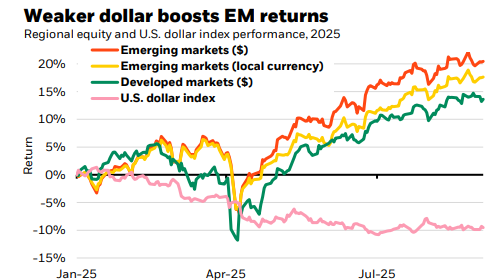

Los mercados emergentes han tenido un desempeño sólido este año, apoyados por factores macroeconómicos, estructurales y geopolíticos, aunque las gestoras reconocen que sigue siendo necesaria una selección cuidadosa de países y sectores. ¿Por qué los inversores deberían asignar fondos a los mercados emergentes, sobre todo teniendo en cuenta los mayores riesgos que conlleva invertir en ellos?

En opinión de Tom Wilson, director de renta variable de mercados emergentes de Schroders, invertir en acciones de mercados emergentes proporciona acceso a oportunidades en países que representan más del 40% del PIB nominal mundial. «Esto es difícil de ignorar. Además, los mercados emergentes ofrecen ventajas de diversificación dentro de una cartera global», afirma.

En general, considera que el aumento de la tensión geopolítica entre Estados Unidos y China, junto con el auge del proteccionismo, está generando más volatilidad y riesgo en los mercados emergentes que el observado entre 2001 y 2020. «Sin embargo, las valoraciones siguen siendo razonables, existen motores de crecimiento en todo el universo de los mercados emergentes que presentan un interesante conjunto de oportunidades y la depreciación del dólar estadounidense, si persiste, será un importante factor favorable para la renta variable de los mercados emergentes», añade.

En este sentido, según BlackRock, hay varios motores a favor de su comportamiento a destacar: «El primero es la debilidad del dólar estadounidense, que ofrece un respiro a muchas economías. El segundo, un panorama macroeconómico relativamente estable, acompañado de recortes en los tipos de interés y de un crecimiento sólido en determinadas regiones. El tercero, las grandes tendencias globales, desde la adopción acelerada de la inteligencia artificial, hasta la creciente fragmentación geopolítica», indican en su último informe. Con este telón de fondo, la renta variable emergente se mantiene en equilibrio, mientras que la deuda en divisa local aparece como una alternativa más interesante frente a la emitida en divisas fuertes.

Renta variable: mercados clave para diversificación

Algunas firmas de inversión, como es el caso de Julius Baer, reconocen que relación riesgo-rentabilidad en renta variable ha mejorado significativamente en los últimos meses, lo que les ha llevado a sobreponderar las acciones emergentes en sus estrategias. «Tras una década de rendimiento inferior al de los mercados desarrollados, el ciclo está cambiando a favor de los mercados emergentes, con una mejora de las tendencias políticas y monetarias (flexibilización de la Fed, debilitamiento del dólar estadounidense), una reaceleración del impulso de los beneficios y una disminución de los riesgos arancelarios. En cuanto al momento, reconocemos la fuerte racha de los mercados emergentes hasta ahora, pero los inversores globales siguen estando muy por debajo de su posicionamiento histórico y la confianza está mejorando gradualmente, sin llegar a la euforia», explica Nenad Dinic, estratega de Renta Variable de Julius Baer.

En este sentido, matizan que la renta variable de los mercados emergentes continúa mostrando oportunidades selectivas. En cuanto a esto se refiere Yves Bonzon, de Julius Baer, quien destaca como mercados clave a China e India. En este sentido explica que «en China, las acciones se perciben como una reserva a largo plazo, respaldadas por la estabilización económica y la innovación en inteligencia artificial. Y, en India, el crecimiento secular y el fuerte consumo interno refuerza su atractivo».

Según James Cook, de Federated Hermes, el rendimiento del MSCI Emerging Markets en 2025 ha superado tanto a los mercados desarrollados como al S&P 500, respaldado por valoraciones históricamente bajas y expectativas de beneficios sólidos, así como por la resiliencia de los países emergentes ante las barreras comerciales y su adaptabilidad a nuevas condiciones globales. A nivel de estilos, persiste la divergencia global. En Estados Unidos, el crecimiento lidera, mientras que en Europa el valor se sitúa a la cabeza. La renta variable de calidad todavía está por debajo de los índices generales, pero se espera que recupere liderazgo a medida que se supere el impulso actual. Esta dinámica refuerza la importancia de una selección cuidadosa de mercados y sectores para maximizar oportunidades en el universo emergente.

Por último, el director de renta variable de mercados emergentes de Schroders recuerda que una decisión clave con respecto a la gestión de cualquier asignación a los mercados emergentes es la perspectiva sobre el dólar estadounidense. «La apreciación del dólar ha sido un lastre persistente para los mercados emergentes durante más de una década, hasta principios de 2025, al tiempo que ha respaldado el crecimiento, los flujos de inversión y las valoraciones en Estados Unidos. El impulso de las divisas puede persistir durante períodos prolongados y mucho más allá de lo que podría considerarse su valor razonable, especialmente en el caso del dólar, debido a la tesis del excepcionalismo estadounidense», concluye Wilson.

Deuda local emergente

La deuda en moneda local de los mercados emergentes se ha consolidado como una de las clases de activos más rentables en 2025 y podría cerrar el año con su mejor desempeño desde 2009. Como señala el informe de Generali AM, de Guillaume Tresca, este buen comportamiento se explica por un entorno macroeconómico favorable: tipos reales en máximos históricos, desinflación sostenida, debilitamiento del dólar y mayor flexibilidad en los bancos centrales emergentes.

El informe destaca que las valoraciones siguen siendo atractivas, especialmente en Latinoamérica y Europa Central y Oriental, mientras que las divisas locales se han consolidado durante el año, ofreciendo oportunidades para posiciones largas. Además, las preocupaciones fiscales son menores que en los mercados desarrollados, y se esperan ajustes positivos en los saldos primarios en los próximos años. Según los expertos, estos factores combinados refuerzan la perspectiva positiva para la deuda local de los mercados emergentes de cara al cierre de año.

Los mercados emergentes presentan un panorama atractivo tanto en renta variable como en deuda. La combinación de fundamentos macroeconómicos sólidos, innovación tecnológica y dinámica geopolítica ofrece oportunidades diferenciadas que requieren un enfoque selectivo. Para los inversores, la clave está en identificar regiones, sectores y activos específicos capaces de beneficiarse de estas tendencias, mientras se mantiene una gestión prudente del riesgo en un entorno global aún volátil.

Foto cedidaHenrik Stille, gestor de renta fija de Nordea Asset Management.

Una de las tendencias que hemos visto en 2025 ha sido que la renta fija ha recuperado su papel y función en las carteras. Según reconoce Henrik Stille, gestor de Nordea AM, en este regreso, los inversores ya no se conforman con crédito de alta calidad y deuda gubernamental, sino que demandan una nueva forma de enfocar sus posiciones en renta fija.

En este contexto, Stille sostiene que hay un activo ganador: los covered bonds o bonos garantizados. Según explica, este instrumento aporta una doble garantía al inversor, ya que, por un lado, está el propio emisor -en este caso principalmente son entidades financieras-, y, por otro, cuenta con una cesta de activos de cobertura. “Son considerados un activo de bajo riesgo, que tienen una valoración AAA, generalmente descorrelacionado con los activos de riesgo y que están exentos de quitas en caso de que el emisor quiebre”, señala entre sus beneficios.

Innovación financiera europea

La realidad es que esta clase de activo es relativamente nueva, aunque ya comienza a estar extendida entre la cultura financiera de los inversores. “Antes de 2007 tan solo existían en cinco o seis países en todo el mundo, en especial concentrados en Europa occidental; y tampoco era una clase de activo muy mirada porque comprendía un universo muy limitado. Tras la crisis de 2007-2008, los cambios regulatorios introducidos en Europa para las entidades financieras, respecto al mínimo de activos líquidos y al respaldado de sus depósitos, dio pie a que más bancos en todo el mundo comenzaran a emitir estos bonos garantizados”, explica.

En su opinión, aquello fue el punto de partida para esta clase de activo, que hoy ya es global. “Actualmente, estamos ante un mercado de 3,5 trillones de euros y, en términos de liquidez, es la segunda clase de activo más líquido después de los bonos garantizados de gobiernos. Por ejemplo, el mercado de covered bonds canadiense es hoy el séptimo más grande del mundo, y eso que esta clase de activo no existía allí antes de 2007. Y lo que es más relevante, como ocurre con el caso de Canadá, todos los países están ofreciendo bonos garantizados en euros. Por lo tanto, estamos ante una clase de activo global en euros. Es uno de los pocos ejemplos de innovación financiera que Europa ha sido capaz de exportar al resto del mundo. Así que creo que deberíamos estar bastante orgullosos de esto en Europa”, defiende.

Los covered bonds en cartera

Para Stille, que es experto en esta clase de activos, el crecimiento de los bonos garantizados ha ido de la mano de su penetración en las carteras. Reconoce que los inversores, cuando diseñan sus posiciones en renta fija, lo han hecho históricamente centrándose en dos pilares, en deuda de emisores privados y de emisores públicos. “Sin embargo, cada vez más inversores conocen esta clase de activo y a la hora de preparar su asignación en renta fija, ya cuentan con un tercer pilar: los bonos garantizados”, añade.

Lo que ha hecho que los bonos garantizados pasen de ser un activo desconocido a la nueva rock star imprescindible en la construcción de carteras y estrategias de renta fija han sido sus cualidades. “En primer lugar, estamos ante una clase de activo que solo puede ser emitido en función del colateral que tienes, por lo tanto, son claramente líquidos, con menor riesgo que otros activos de renta fija y con alta calificación, siempre AAA”, señala.

Stille destaca que el propio BCE ha demostrado que los fondos garantizados son una clase de activo crucial en su política monetaria: “A lo largo de los últimos años, el BCE, por ejemplo, ha implementado en varias ocasiones programas de compra directa de covered bonds. Cuando comenzó con su programa QE, empezó a comprarlos dándoles prioridad frente a otros activos de crédito o a la deuda pública. Siempre han sido un activo crucial de su política monetaria por dos motivos: los ve un tipo de activo seguro y, lo que es más importante, para la ECB, son políticamente neutrales”.

Oportunidades de inversión

A la hora de hablar sobre dónde están las principales oportunidades de inversión, el gestor de Nordea AM apunta claramente hacia Europa. Según Stille, hay cuatro grandes regiones que les gustan: el sur de Europa, el este de Europa, el sudeste de Asia (Australia) y Francia.

“El sur de Europa es principalmente España, Italia y Portugal. Estos países nos gustan porque sus bancas son cuidadosas a la hora de ofrecer crédito, tienen balances sólidos y gran afluencia de depósitos. Son entidades equilibradas. Y también nos gustan porque son países donde las economías parecen estarlo haciendo mejor. En el caso del este de Europa, lo digo pensando, principalmente, en Eslovaquia y Polonia, que comparten ciertas semejanzas con la situación descrita en el sur de Europa”, apunta sobre las oportunidades en el Viejo Continente.

Respecto al sudeste asiático, explica que principalmente habla de Australia, aunque también ve oportunidades en Nueva Zelanda, Singapur y Japón. “Esta región nos gusta porque los bonos corresponden a bancos muy fuertes, mucho más fuertes que los de la región europea. Tienen mejores ratios, menores riesgos, aunque su yield es algo más bajo”, matiza.

Por último, para Stille, Francia merece un apartado propio: “Nos gustan y creo que no deberían ser penalizados tanto por el problema de soberanía que atraviesa el país. Incluso si el rating soberano es rebajado a simple A, como es muy probable que ocurra el próximo año, los bonos franceses permanecerán en el triple A. Así que, y con los bonos franceses en el triple A, en los niveles actuales, creemos que son muy atractivos contra muchos otros países con bonos franceses. Los bancos franceses son estables, fuertes, y podemos comprarlos con una diferencia de 15-20 puntos contra los bancos belgas, por ejemplo”.

Insigneo celebra su octavo aniversario con un crecimiento extraordinario. Desde su lanzamiento en 2017, la firma independiente de gestión patrimonial ha aumentado los activos bajo gestión de menos de 3.000 millones de dólares a cerca de 30.000 millones.

Funds Society conversó con Raúl Henríquez, CEO, presidente del consejo y cofundador (sus orígenes se remontan a 1985 con Hencorp, el grupo empresarial que dio lugar a Insigneo), sobre cómo logró redefinir la gestión de patrimonios en Latinoamérica a través del profesionalismo, la tecnología, la confianza y la cercanía con los clientes.

“Para nosotros, los números son importantes, pero más aún el ‘cómo’ y el ‘por qué’ detrás de cada logro”, señala Henríquez. Aunque reconoce que la oportunidad de crecimiento era significativa, admite que “no era tan evidente al principio”. Lo que marcó la diferencia, subraya, fue el factor humano: reunir a un equipo de profesionales talentosos que creyeron en la visión de los fundadores y ayudaron a construir la firma.

El éxito de Insigneo se basa en su decisión de redoblar la apuesta por Latinoamérica justo cuando muchos grandes bancos de Wall Street se retiraban de la región. “Aunque éramos pequeños en ese momento, supimos responder rápidamente a la demanda inmediata de servicios de custodia y compensación”, recuerda.

Igualmente relevante fue la forma en que la empresa se posicionó frente a los profesionales de inversión. “No queríamos competir por precio, sino diferenciarnos con una sólida propuesta de valor”, explica. Para Henríquez, esa propuesta va más allá de ofrecer servicios de custodia y compensación: Insigneo se ha consolidado como una plataforma integral que combina atención personalizada, tecnología robusta y herramientas de desarrollo de negocio para empoderar a los asesores que buscan mayor independencia.

Esa estrategia ha dado lugar a hitos clave: una inversión de 100 millones de dólares por parte de Bain Capital Credit y J.C. Flowers & Co. LLC (junto a inversores privados), las adquisiciones de Citi International Financial Services en Puerto Rico y Citi Asesores en Uruguay en 2022, y la compra del negocio offshore de PNC en 2023. “Cada uno de estos logros es motivo de orgullo”, afirma Henríquez.

Actualmente, Insigneo colabora con más de 300 asesores financieros independientes y 65 instituciones financieras. “Siempre he dicho que la característica definitoria de nuestro modelo es que los profesionales de inversión que atendemos están en su núcleo”, comenta. “No vemos a los asesores como una extensión de nuestra estrategia, sino como quienes la impulsan. Continuamos ajustando nuestro modelo operativo en función de sus necesidades.”

A medida que la firma sigue escalando, sus prioridades de inversión también evolucionan. Henríquez destaca tres áreas clave en las que actualmente concentran sus recursos: productividad, experiencia del cliente y reconocimiento de marca.

Un ejemplo concreto de esta visión es Alia, la plataforma tecnológica propia de Insigneo. Con el reciente lanzamiento de Alia 2.0, Henríquez enfatiza que “la tecnología nunca debe ser un fin en sí mismo; debe aportar valor real”. Su objetivo es que los asesores puedan gestionar todo su negocio “a través y alrededor de Alia”, con una plataforma diseñada para “facilitar y hacer más productiva” cada tarea.

“Seamos realistas: lo único que no se puede escalar es el tiempo humano por hora”, reflexiona. “Pero sí se pueden ampliar las capacidades. Esa es la esencia de la productividad: cuánto puede lograr una persona en un tiempo determinado. Y la tecnología es lo que permite alcanzar eso.” Con Alia 2.0, asegura, Insigneo está haciendo un esfuerzo deliberado por garantizar que los asesores gestionen sus tareas “de forma más sencilla, rápida y eficaz”, liberando tiempo para “ganar, cuidar y mantener la confianza del cliente.”

Una firma con ADN 100% latino

Aunque Henríquez ha desarrollado la mayor parte de su carrera en Estados Unidos, es originario de El Salvador, y se describe como un “salvadoreño orgulloso”. Ese origen, asegura, le ha brindado una ventaja competitiva: “No solo por ser bilingüe, sino realmente bicultural.” También destaca el espíritu emprendedor y la autoconfianza como motores de éxito: “Hay que creer en uno mismo. Si no lo haces, ¿cómo esperas que otros crean en ti? El primer paso siempre es creer que es posible.”

Esta mentalidad, unida a una visión norte-sur, le permitió identificar una necesidad no cubierta: “Operar en EE. UU., bajo regulación estadounidense, pero al servicio de clientes latinoamericanos, tenía todo el sentido. Somos una firma con base y regulación en EE. UU., plenamente enfocada y comprometida con la región. Y ese compromiso ha sido un motor clave de nuestro crecimiento.”

Si bien las diferencias culturales y socioeconómicas influyen naturalmente en la banca privada de ambas regiones, Henríquez sostiene que los principios fundamentales de la gestión patrimonial son universales: “La riqueza es riqueza. Debe gestionarse de forma profesional, diversificada y adaptada a las necesidades del inversor”, afirma. Además, ve un enorme potencial en el futuro: “Latinoamérica está entre las regiones con mayor crecimiento en creación de riqueza a nivel mundial.”

Lo que diferencia a Insigneo, añade, es su ADN cultural. “Nuestro enfoque resuena con el sabor latino: la importancia de las relaciones, un estilo más humano y menos tecnocrático. Eso nos da una ventaja, pero debe estar respaldado por una propuesta de valor sólida que conecte con esta base de clientes en rápido crecimiento.”

Tendencias en gestión patrimonial y asesoramiento

Henríquez señala varias tendencias que nacieron en EE. UU. y que hoy comienzan a consolidarse en Latinoamérica, especialmente la transición del modelo de corretaje al de asesoramiento. “Estoy convencido de que el modelo de asesoramiento es la mejor forma de gestionar el patrimonio y las inversiones. Pero Latinoamérica lo está adoptando a un ritmo más lento que el observado en Estados Unidos”, explica.

No obstante, el modelo independiente gana terreno. Henríquez ve evidencia clara de esta tendencia en la región y destaca que la plataforma de Insigneo actúa como un fuerte facilitador.

También observa un creciente acceso de los inversores latinoamericanos a nuevas clases de activos, incluidos los mercados privados, las inversiones alternativas e incluso las criptomonedas. “Aún vemos menor familiaridad con algunas de estas oportunidades más recientes, en comparación con lo que ocurre en el mercado estadounidense”, comenta.

“El modelo de independencia ha crecido enormemente en Estados Unidos”, continúa. “Si asumimos que Latinoamérica sigue esa tendencia, es lógico esperar un crecimiento sostenido. Nuestro objetivo es contribuir a impulsar esa demanda de independencia.”

Sin embargo, Henríquez introduce un matiz clave: “Creemos en lo que llamo independencia asistida, o interdependencia. La fuerza de la colaboración, que está en el corazón del modelo de Insigneo, es un factor diferenciador. No solo ofrecemos servicios de custodia y compensación; brindamos a los asesores e inversores las herramientas necesarias para construir, desde su independencia, todo lo que necesitan para prosperar en su negocio.”

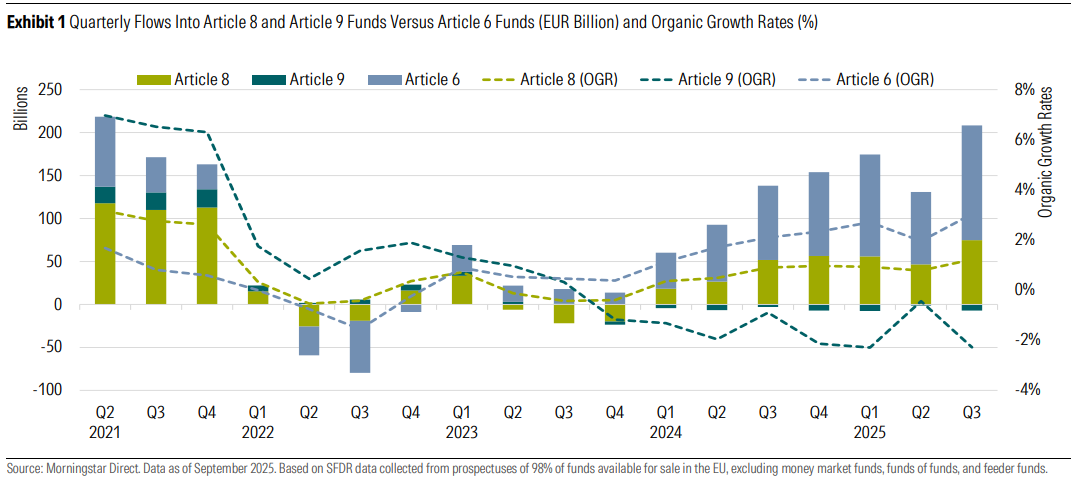

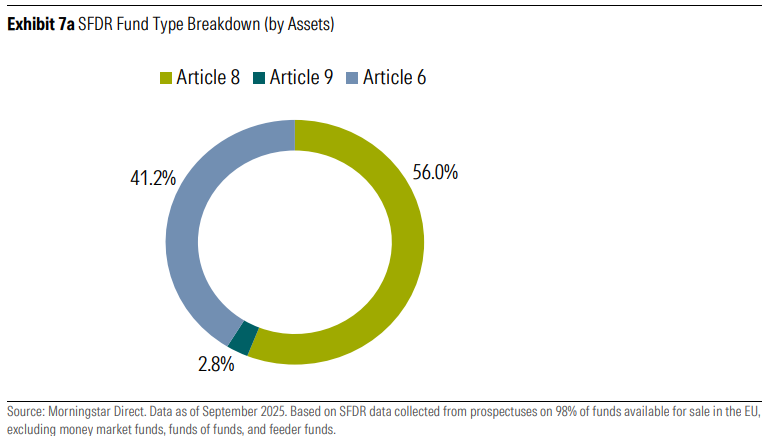

Los flujos de capital hacia los fondos del Artículo 8 aumentaron en línea con las tendencias generales del mercado, mientras que los fondos del Artículo 9 continuaron registrando salidas, según el informe “Fondos del Artículo 8 y Artículo 9 del SFDR: Revisión del Tercer Trimestre de 2025” elaborado por Morningstar. Tal y como indica, en conjunto, los activos combinados de los fondos bajo estos dos Artículos aumentaron un 6% hasta 6,8 billones de euros, impulsados por la apreciación del mercado, y la cuota de mercado combinada de ambos tipos de fondos se mantuvo cercana al 59%.

Ahora bien, los datos muestran que, en el tercer trimestre de 2025, los fondos del Artículo 8 captaron aproximadamente 75.000 millones de euros en nuevas inversiones netas, un aumento frente a los 47.000 millones de euros del trimestre anterior. Sin embargo, desde Morningstar explican que “estas nuevas entradas fueron inferiores a las de los fondos del Artículo 6, que alcanzaron 134.000 millones de euros en el mismo periodo, a pesar de que los fondos del Artículo 6 representan una porción menor de los activos totales de fondos en la UE”.

El informe también destaca que los fondos del Artículo 9, por su parte, registraron salidas por octavo trimestre consecutivo. “Los reembolsos aumentaron hasta unos 7.100 millones de euros, frente a 1.400 millones de euros en el segundo trimestre”, señala.

“Los flujos hacia los fondos del Artículo 8 se recuperaron en los últimos tres meses, alcanzando su nivel más alto desde 2021. Sin embargo, la recuperación fue más moderada en comparación con el mercado en general. La demanda de fondos de renta variable del Artículo 8 sigue siendo débil, mientras que las salidas de los fondos verde oscuro del Artículo 9 continúan, a pesar del buen desempeño de las acciones de energías renovables este año. Mientras tanto, la renta fija se mantuvo como un punto fuerte tanto para los fondos del Artículo 8 como del Artículo 9, impulsada por el creciente apetito de los inversores por estrategias de bonos de alto rendimiento ante la relajación de las tasas de interés”, explica Hortense Bioy, Head of Sustainable Investing Research at Morningstar Sustainalytics.

En este sentido, los fondos de renta fija siguieron siendo los principales captadores de activos entre las categorías del Artículo 8 y 9, con 49.000 millones de euros para los fondos del Artículo 8 y 34.000 millones de euros para los fondos del Artículo 6.

Por último, el informe destaca que la actividad de cambio de nombre de fondos disminuyó tras la fecha límite del 21 de mayo establecida por las directrices de la ESMA sobre denominaciones de fondos. En concreto, en el tercer trimestre, unos 121 fondos del Artículo 8 y 9 cambiaron de nombre: 64 eliminaron términos relacionados con ESG, 44 los sustituyeron y 13 los añadieron. Desde enero de 2024, se estima que al menos 1.450 fondos del Artículo 8 y 9 han sido renombrados, lo que representa aproximadamente el 31% de los fondos incluidos en el alcance de las directrices de la ESMA.

El término “sostenible” sigue siendo el más utilizado en los nombres de los fondos, con más de 860 fondos que lo incluyen a finales de septiembre, seguido de “ESG” (709), mientras que unos 310 fondos han optado por un término relacionado con la “transición”.