La Financière de l’Echiquier (LFDE), empresa pionera en las inversiones de impacto cotizadas, acaba de publicar los informes anuales de sus fondos de impacto, así como la segunda edición del informe sobre su estrategia corporativa Clima y Biodiversidad.

La publicación de estos informes refleja la importancia capital que LFDE otorga a la transparencia. En un contexto reglamentario, reglamento SFDR, directiva europea CSRD, taxonomía europea,cada vez más complejo, se impone la necesidad de aumentar la transparencia y la toma de decisiones de inversión bajo el prisma de la doble materialidad.

Auditado por la consultora independiente Better Way, se ha publicado el quinto informe de impactoanual de Echiquier Positive Impact Europe, un fondo comercializado en España lanzado en 2017 que incorpora los Objetivos de Desarrollo Sostenible de la ONU y está clasificado como Artículo 9 según el reglamento SFDR.

Esta publicación da cuenta del impacto generado por las empresas en cartera. Presenta el conjunto de los medios empleados para contribuir a las tesis de impacto de las estrategias, inspirándose en las mejores prácticas del mercado.

Por su parte, el informe de la estrategia corporativa Clima y Biodiversidad de LFDE hace un repaso a las medidas puestas en marcha en 2022 en cada uno de sus nueve compromisos. Su objetivo es incorporar los retos relacionados con el clima y la biodiversidad a todas las líneas de negocio y al conjunto de las decisiones de la empresa, en especial a las inversiones. Este segundo informe da respuesta a las recomendaciones formuladas por el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (Task Force on Climate-Related Financial Disclosures, TCFD).

Bettina Ducat, directora general de LFDE, declaró: «La transparencia ante nuestros clientes es fundamental. Estas importantes publicaciones obedecen a nuestra exigencia y nuestras metas en materia de inversiones de impacto cotizadas, un eje prioritario para el sector de la gestión de activos y para La Financière de l’Echiquier».

Olivier de Berranger, director de operaciones y director de inversiones, añadió: «Somos pioneros de las inversiones de impacto cotizadas en Francia desde 2017 y nuestra intención es seguir reforzando nuestro compromiso con el impacto, sin dejar de buscar una rentabilidad financiera excelente para los capitales que nos confían nuestros clientes».

Coline Pavot, directora de Análisis de Inversiones Responsables, precisó: «En un contexto normativo en constante evolución, la publicación de estos informes se inspira en las mejores prácticas del mercado, fruto sobre todo de los trabajos de entidades francesas como el FIR, France Invest y el Instituto de Finanzas Sostenibles. Nuestra voluntad es brindar a nuestros clientes un enfoque ejemplar caracterizado por una mejora continua».

AltamarCAM Partners, S.L., firma de gestión global enfocada en la inversión en mercados privados, ha anunciado que Permira Growth Opportunities II («PGO II»), fondo asesorado por Permira y especializado en la adquisición de participaciones minoritarias en compañías con gran potencial de crecimiento, tomará una participación del 40% en la compañía. El capital aportado por PGO II sustituye la práctica totalidad de la posición de los socios financieros actuales, así como una pequeña parte de la participación de algunos de los socios ejecutivos.

Con casi dos décadas de experiencia, oficinas en cinco países y una importante presencia en España, Alemania y Latinoamérica, AltamarCAM diseña y gestiona programas de inversión en activos privados, adecuados a las necesidades de sus inversores. AltamarCAM construye relaciones duraderas basadas en la confianza y ofrece acceso a los principales gestores internacionales y oportunidades de inversión en las distintas clases de activos privados.

Permira es una firma de inversión global que respalda a empresas líderes con capacidad de crecimiento. Con fuerte presencia internacional, su objetivo es aportar a sus participadas su conocimiento sectorial, sus capacidades tecnológicas y digitales, su experiencia en internacionalización y operaciones de M&A. Con más de 40 años de historia y más de 300 inversiones en compañías en Europa, Norteamérica y Asia, la inversión de PGO II ayudará a AltamarCAM a seguir desarrollando y mejorando sus servicios y a ampliar su presencia internacional.

Claudio Aguirre, presidente de AltamarCAM Partners, ha destacado: “Es una gran satisfacción para nuestro grupo que un fondo del prestigio de Permira haya considerado invertir en AltamarCAM Partners para acelerar nuestro crecimiento, tanto orgánico como inorgánico. Nuestro objetivo es continuar con la internacionalización de la compañía para en un futuro ampliar nuestras opciones estratégicas, incluyendo una posible salida a Bolsa”.

Por su parte, Permira, en palabras de su responsable en España, Pedro López, ha declarado: “En Permira, identificamos y ayudamos a los líderes del mercado con planes ambiciosos de crecimiento, en los que pensamos que podemos añadir valor; AltamarCAM encaja perfectamente con este planteamiento. Claudio, José Luis y el resto del equipo han construido una plataforma única, enfocada por encima de todo en el servicio al cliente, con un adecuado perfil rentabilidad-riesgo, y en la innovación. Hemos seguido de cerca el desarrollo de su plataforma y confiamos en que nuestra experiencia contribuirá a la consecución de sus objetivos; estamos deseando asociarnos con el equipo para ayudar a desarrollar e internacionalizar aún más el negocio”.

Un mercado en crecimiento

El mercado de los activos privados ha experimentado un crecimiento significativo multiplicando por cuatro su tamaño en los últimos 10 años, pasando a representar actualmente un 17% del total de la industria de gestión de activos. En este contexto, y como parte del proceso de crecimiento y consolidación que está experimentando la industria de la gestión de activos, esta operación permite al grupo AltamarCAM mantener la independencia en la gestión así como sus estándares de dedicación y calidad en el servicio al cliente, que tan buenos resultados han proporcionado a sus inversores hasta la fecha, y que han permitido a la firma desarrollar relaciones estrechas con sus inversores y con los gestores de fondos subyacentes en los que invierte.

Según explica José Luis Molina, CEO Global de AltamarCAM Partners, “se está produciendo un movimiento de consolidación en el sector y es de vital importancia para una firma como la nuestra adquirir volumen y contar con músculo financiero para continuar invirtiendo en tecnología, y para aprovechar las oportunidades de crecimiento que brinda el mercado, tanto geográfico como de producto. Nuestro objetivo fundamental es continuar ganándonos la confianza de nuestros partícipes día a día, ofreciéndoles soluciones y productos atractivos dentro del mercado de los activos privados, y en este sentido, estamos convencidos de que la inversión de PGO II nos permitirá continuar ganando escala y relevancia internacionalmente”.

Se espera que la operación se cierre a finales de 2023.

El verano es el momento perfecto para los amantes de la lectura. Ya sea en la playa, la piscina o en casa, los libros nos acompañan en nuestras vacaciones; un tiempo de descubrir o profundizar en temas que cada día tienen más importancia, como pueden ser el impacto o la sostenibilidad.

La sociedad, los inversores y las propias compañías demandan, cada vez más, una acción sostenible, centrada en generar un impacto social y medioambiental positivo, que nos ayude a alcanzar los Objetivos de Desarrollo Sostenible marcados por Nacionales Unidas. Por eso, cada vez son más los empresarios de éxito o los expertos en impacto los que nos trasladan, a través de sus escritos, una nueva manera de hacer negocios, de transformar las empresas y de fijar en el propósito la hoja de ruta.

Trascendent, consultora estratégica de sostenibilidad e impacto empresarial, ha elaborado una lista de recomendaciones de los mejores libros para conocer la importancia del impacto, el propósito y la sostenibilidad en la actualidad.

Deep Purpose, de Ranjay Gulati

Es uno de los Top 10 libros de gestión de 2022. Escrito por el distinguido profesor de la Escuela de Negocios de Harvard, Ranjay Gulati, ofrece una reevaluación convincente y una defensa del propósito, al documentar los enormes beneficios que generan a las empresas que logran tener el propósito correcto.

Después de realizar una extensa investigación, Gulati revela los errores que cometen los líderes a la hora de definir su propósito. Para tener un propósito correcto, los líderes deben cambiar fundamentalmente no sólo cómo lo ejecutan, sino también cómo lo conciben y se relacionan con él. Deben practicar lo que el profesor llama propósito profundo, fomentando la razón de ser de cada organización de una manera más intensa, reflexiva y completa. En esta guía, Gulati lleva a los lectores al interior de algunas de las empresas más comprometidas del mundo para comprender el secreto de su éxito.

Net Positive, de Paul Polman y Andrew Winston

Paul Polman, el ex presidente de Unilever, que consiguió aumentar la rentabilidad de sus accionistas en un 300% siendo la empresa número 1 del mundo en materia de sostenibilidad durante 11 años, ha escrito este libro junto con Andrew Winston, una de las voces más inspiracionales en temas de sostenibilidad empresarial.

Con prólogo para la versión en español de Ángel Bonet, en este libro ambos autores pretenden mostrar a los líderes empresariales cómo enfrentarse a los mayores y más urgentes desafíos de la humanidad —el cambio climático y la desigualdad— sin dejar de lado el negocio y la rentabilidad.

Para ello, invitan a que las compañías actúen con valentía y tengan un “impacto positivo neto”, es decir, que prosperen devolviendo al mundo más de lo que reciben. Porque las empresas «Netas Positivas» fomentan la innovación, crean confianza, atraen al mejor talento, retienen a sus clientes y se aseguran un éxito duradero.

Grow the pie, de Alex Edmans

Es uno de los libros sobre propósito empresarial de referencia para quienes están interesados en formar parte del nuevo capitalismo. El libro está basado en evidencias académicas, pero con ideas muy prácticas y bajo la necesidad de combinar la rentabilidad con el Propósito en los negocios, fue elegido Libro del Año para empresas por Financial Times en 2020.

Remaigining capitalism in a world on fire, de Rebecca Henderson

La destacada economista e influyente profesora de la Universidad John and Natty McArthur en Harvard, ha escrito este libro para alertar de que el capitalismo, tal y como estaba concebido, está causando un impacto muy destructivo en el planeta y está desestabilizando a la sociedad en la que vivimos.

Para Henderson el único propósito de los negocios no debe ser ganar dinero y maximizar el valor para los accionistas y en este libro muestra que el cambio es posible. Las fascinantes historias de empresas que han dado los primeros pasos para reinventar el capitalismo brindan una visión inspiradora. En el libro, la autora aporta reflexiones sobre el papel del gobierno y cómo el mundo de las finanzas, la gobernanza y el liderazgo también deben evolucionar. La profesora de Harvard proporciona en este libro la base pragmática para navegar en un mundo que afronta un desafío sin precedentes, pero también una oportunidad extraordinaria.

Impact, de Sir Ronald Cohen

Uno de los mayores referentes de la economía de impacto a nivel mundial muestra en su libro cómo el empuje de la inversión de impacto está dando un vuelco a nuestro sistema económico, transformando el sector privado en un catalizador del impacto positivo; distribuyendo las oportunidades más justamente y aportando soluciones a los grandes retos sociales y medioambientales.

Para el autor, esta revolución que llama la Revolución de Impacto va a ser tan innovadora y disruptiva como lo fue en su día la Revolución Tecnológica.

La versión en castellano de este libro que se titulará “Impacto. Rediseñar el Capitalismo para Impulsar el Cambio” será presentada en Madrid el próximo 4 de octubre por el propio Sir Ronald Cohen de la mano del Observatorio de Impacto, iniciativa de la consultora estratégica de sostenibilidad e impacto Transcendent y la firma de abogados Ontier.

Movimiento BCorp, de Ryan Honeyman y Dr. Tiffany Jana

Este libro nos da la oportunidad de descubrir cómo las empresas pueden construir una economía más inclusiva y regenerativa para todas las personas y el planeta. Aunque en el último siglo y medio la economía mundial ha vivido un crecimiento sin precedentes, tenemos aún muchos retos por delante. La desigualdad ha aumentado, y la concentración de CO2 en la atmósfera se incrementa de forma sostenida. Para contribuir a corregir este desequilibrio entre crecimiento económico y retos sociales y medioambientales nació el movimiento B Corp.

Las compañías que lo forman —conocidas como empresas B Corp y entre las que se encuentra Transcendent— son parte de una red global de más de 4.500 empresas distribuidas en 77 países que cumplen con los más altos estándares de desempeño social y ambiental, responsabilidad legal y transparencia.

The Green Swans, de John Elkington

Este libro es una lectura obligada para los líderes empresariales de grandes y pequeñas corporaciones que desean ayudar a sus negocios a sobrevivir al cambio que se avecina y adaptarse a las prioridades globales, expandiendo sus horizontes desde la responsabilidad, a través de la resiliencia y hacia la regeneración.

Elkington, apodado como “el padrino de la sostenibilidad”, pone de manifiesto el cambio del sistema capitalista hacia un sistema diseñado para servir a las personas, el planeta y la prosperidad.

El libro se basa en la experiencia que, de primera mano, tuvo Elkington en algunas de las salas de reuniones con altos directivos de empresas en todo el mundo. En este sentido, usa casos y ejemplos reales y perfiles que se convertirán en los “cisnes verdes” que salvarán el mundo del mañana.

The Clean Money Revolution: Reinventing Power, Purpose, and Capitalism, de Joel Solomon

Solomon reconoce en este libro que el «negocio como siempre», basado en la explotación y la ruina ambiental, ha llegado a su fin. La catástrofe climática, la política reaccionaria y la creciente desigualdad han puesto al mundo al límite. Por eso, está convencido de que el capitalismo se está convirtiendo en una fuerza que puede restaurar el planeta, transformar la economía global y llevar la justicia a las personas.

Joel Solomon, inversionista de impacto y agente de cambio, lo pone en juego. Este libro es: unas memorias del viaje de este líder de pensamiento, una guía interna para las empresas que quieren rehacer el mundo y un manifiesto para una nueva visión de las ganancias, el poder y el propósito. Se trata de una lectura obligatoria para inversores, asesores patrimoniales, aspirantes a empresarios y todos los que quieren que sus valores y dinero trabajen juntos para transformar el futuro.

Fidelity International anuncia hoy que Jenn-Hui Tan, anteriormente responsable mundial de Supervisión e Inversión Sostenible en Fidelity, ha sido nombrado para el puesto de nueva creación de director Global de Sostenibilidad (Chief

Sustainability Officer – CSO).

En sus nuevas funciones, supervisará los equipos de inversión sostenible y sostenibilidad empresarial de Fidelity para garantizar un marco rector coherente y global en su enfoque de sostenibilidad en operaciones empresariales y sus áreas de servicio al cliente, como la gestión de inversiones, los servicios de asesoramiento, las plataformas de inversión personal y las soluciones de jubilación.

En su condición de director Global de Sostenibilidad, Jenn-Hui se encargará de la puesta en práctica del enfoque de sostenibilidad de Fidelity y será el ejecutivo responsable de la estrategia, la ejecución y el marco rector de la compañía en esta área. Seguirá dirigiendo el equipo de inversión sostenible, y el equipo de sostenibilidad empresarial pasará a depender jerárquicamente de él.

Con motivo de este nombramiento, Andrew McCaffery, CIO global de Fidelity International, señaló que como administradores activos de capitales, «tenemos en cuenta las consecuencias a más largo plazo de nuestras acciones tanto en términos financieros como sociales y, en este sentido, fijar objetivos de sostenibilidad ambiciosos en toda la empresa es un elemento indispensable de nuestro enfoque para conseguir cambios positivos. Dado que el panorama de la sostenibilidad sigue evolucionando al ritmo de las expectativas de los clientes y los reguladores, creemos que es importante contar con un único responsable en el conjunto de la compañía para orquestar una estrategia de sostenibilidad coherente e integral que defina políticas y dirija la consecución de nuestros compromisos de sostenibilidad en todas nuestras actividades empresariales”.

Jenn-Hui se incorporó a Fidelity International en 2007 desde Norton Rose Fulbright, donde trabajó como abogado especializado en financiación empresarial asesorando en operaciones de fusión y adquisición y en los mercados de capitales. Es licenciado en Derecho por la Universidad de Durham.

Fue nombrado responsable mundial de Supervisión e Inversión Sostenible de Fidelity en 2019.

Nordea Asset Management (NAM) ha anunciado el nombramiento de Kasper Elmgreen como director de Inversiones de renta fija y renta variable. En su nuevo cargo, Elmgreen será responsable de todas las boutiques de renta fija y variable de NAM, así como del equipo de inversiones responsables de NAM. También será miembro del Comité Ejecutivo Senior de NAM.

Elmgreen regresa a NAM procedente de Amundi, donde fue responsable de renta variable y miembro del Comité de Inversión Global desde 2019. Aporta una amplia visión de la industria global de gestión de activos y más de una década de experiencia gestionando y liderando equipos de inversión. Tiene un historial probado en la prestación de orientación estratégica a boutiques y equipos de inversión, así como un conocimiento vanguardista de la inversión ESG.

Nils Bolmstrand, CEO de Nordea Asset Management, reconoció estar «encantados de dar la bienvenida a Kasper a la familia de Nordea Asset Management». El directivo valora sus «conocimientos profundamente arraigados en materia de inversión y ESG, sino también sólidas aptitudes de liderazgo derivadas de una amplia experiencia en la dirección de equipos de inversión».

Kasper Elmgreen, director de Inversiones de Renta Fija y Renta Variable de Nordea Asset Management, se mostró «muy contento de volver a casa, a NAM, para desarrollar el sólido negocio activo de renta fija y renta variable de la empresa». Asimismo, admitió que NAM «tiene un talento excepcional en toda la organización, así como una fuerte cultura de Inversión Responsable», y estar «deseando ver las grandes cosas que conseguiremos juntos para nuestros clientes».

Foto cedidaJohnny El Hachem, CEO de Edmond de Rothschild Private Equity

Amethis, la gestora de fondos de inversión dedicada a la inversión responsable y de impacto en África y Europa, miembro de la asociación Edmond de Rothschild Private Equity, ha anunciado el primer cierre de su tercer fondo panafricano, Amethis Fund III, con 140 millones de euros. El cierre definitivo de Amethis Fund III está previsto para mediados de 2024, con un objetivo de 450 millones de euros.

Amethis Fund III se basa en más de diez años de experiencia en la inversión en medianas empresas africanas, con inversiones que oscilarán entre los 25 y los 40 millones de euros (se podrán realizar inversiones mayores a través de oportunidades de coinversión). El fondo pretende ofrecer a los inversores una rentabilidad atractiva, diversificación e impacto. Con un enfoque geográfico selectivo y minucioso, el fondo tendrá tanto posiciones mayoritarias como minoritarias, y se centrará en sectores clave de crecimiento como la sanidad, la fabricación y la distribución de bienes de consumo de alta rotación, agroindustria, servicios empresariales (incluidos la logística y las TI), energía y los servicios relacionados con las infraestructuras, y servicios financieros no bancarios.

El fondo seguirá la estrategia de impacto desarrollada por Amethis, al centrarse en la igualdad de género, el empleo de calidad (con especial énfasis en la cobertura sanitaria) y asuntos climáticos. Amethis también ha establecido una lista de cinco objetivos ESG y de impacto a los que se vinculará una parte de la inversión. Amethis Fund III está calificado como 2X Challenge, lo que demuestra su ambición y credibilidad como vehículo de inversión inteligente en materia de género. El fondo está clasificado como fondo de impacto en virtud del artículo 9 del Reglamento de Divulgación de Financiación Sostenible (SFDR) y es el primer fondo generalista panafricano que avanza en esa dirección.

Amethis se ha beneficiado para este primer cierre del apoyo de las principales instituciones financieras de desarrollo, la Corporación Financiera Internacional (CFI) y Swedfund, así como de family offices e instituciones privadas. Los cofundadores Luc Rigouzzo y Laurent Demey reconocieron estar «orgullosos de acoger a inversores de primer nivel en la tercera edición de nuestra estrategia pionera», al tiempo que explicaron que «este enfoque ofrece las mejores condiciones para apoyar a los campeones africanos ayudándoles a mejorar su gobernanza, su eficiencia y su impacto positivo, y también dándoles acceso a nuestra amplia red y a las oportunidades de crecimiento».

Johnny El Hachem, CEO de Edmond de Rothschild Private Equity, añadió que «la visión que subyace en nuestro compromiso con África se basa en nuestra convicción de que la inversión responsable a largo plazo es la única respuesta a los retos demográficos a los que se enfrentan los continentes africano y europeo. Estamos convencidos de que el desarrollo económico de África permitirá la aparición de una clase media que acentuará la prosperidad del continente, teniendo en cuenta al mismo tiempo las cuestiones medioambientales y sociales. Como casa de inversiones de convicción, es nuestra responsabilidad aprovechar estas oportunidades y hacer frente a estos retos».

En Scope Ratings nunca hemos calificado la deuda soberana de Estados Unidos con la mayor nota posible, es decir, AAA, debido a varias razones:

Aumento del riesgo asociado al uso indebido del límite de endeudamiento en medio de la polarización política

La crisis más reciente del techo de deuda de EE.UU. se resolvió después de que el Congreso aprobara una suspensión del límite a última hora, hasta el 1 de enero de 2025, con lo que se pudo evitar el impago técnico. Pero el nivel máximo de endeudamiento volverá a bloquearse en aproximadamente un año y medio, tras las elecciones federales de 2024, que podrían ser muy disputadas y dividir aún más a la nación.

La frecuencia de los impases del límite de deuda, junto con la posibilidad recurrente y no descartable de impago temporal durante episodios específicos y graves, constituyen vulnerabilidades crediticias únicas de Estados Unidos en relación con sus comparables soberanos de alta calificación.

Las crisis recurrentes del techo de la deuda dan lugar a fases de dificultades de endeudamiento para el Gobierno Federal y a la dependencia de la acción del Congreso en el último minuto para garantizar el reembolso de la deuda en su totalidad y a tiempo. Esto aumenta el riesgo a largo plazo y supone un reto estructural para el rating.

Vulnerabilidades de gobernanza a largo plazo

La polarización del Congreso se traduce en procesos legislativos menos participativos, lo que aumenta las tensiones políticas y obstaculiza la capacidad del Gobierno para abordar los retos económicos y fiscales importantes.

La creciente polarización política afecta al riesgo del techo de la deuda, dificultando el logro de soluciones bipartidistas frente a crisis graves.

Déficits fiscales superiores a lo normal

Se espera que los déficits federales se mantengan por encima de lo normal en los próximos años. El déficit de las administraciones públicas se redujo hasta el 5,5% del PIB el año pasado, 6,1 puntos porcentuales menos que el año anterior. Pero desde Scope prevemos que los déficits presupuestarios generales aumenten a partir de 2023, situándose en torno al 6,4% del PIB este año, antes de estabilizarse en torno a una media del 6,6% durante 2024-2028 (frente a una media del 4,8% durante 2015-2019). A largo plazo, el gasto relacionado con el envejecimiento de la población constituye un riesgo añadido para las perspectivas presupuestarias.

Trayectoria ascendente de la deuda

Tras dos años de disminución de las ratios de deuda, se espera que la trayectoria de la deuda estadounidense comience a invertirse este año, un nivel que se situará en torno al 121,8% en 2023 antes de aumentar hasta casi el 133% en 2028. Esto refleja déficits presupuestarios persistentes que contrarrestan los efectos favorables de un crecimiento económico continuado y una mayor inflación durante más tiempo.

La ‘perspectiva negativa’ asignada al rating de Estados Unidos tiene en cuenta los retos para las perspectivas fiscales. En concreto, unos déficits presupuestarios más elevados de los que mostraban las medias de los periodos anteriores a la crisis del Covid y el aumento de la deuda pública. Los déficits elevados aumentan el riesgo durante las crisis del techo de la deuda, reduciendo el tiempo de que dispone el Tesoro para adoptar medidas de emergencia a fin de cumplir las obligaciones de gasto público durante dichas crisis.

Riesgos para la economía y el sistema bancario a medida que la Reserva Federal completa su ciclo de endurecimiento monetario para enfriar la inflación

El rápido endurecimiento de las condiciones de financiación ha elevado el riesgo del sistema financiero después de que una fase prolongada de políticas excepcionalmente acomodaticias de los bancos centrales impulsara las valoraciones de los activos a niveles elevados. Las ratios de servicio de la deuda siguen siendo moderadas en comparación con sus medias históricas, pero la deuda de las empresas no financieras se situó en un elevado 78,1% del PIB en el cuarto trimestre de 2022 (aunque por debajo de los máximos del primer trimestre de 2021).

Otros riesgos para la estabilidad financiera son la disminución de la liquidez en los mercados de los bonos del Tesoro del país (Treasuries) como consecuencia del endurecimiento cuantitativo, que aumenta la volatilidad de los mercados financieros. Las vulnerabilidades surgieron a principios de este año tras la quiebra de varios bancos regionales, reflejando en parte las deficiencias regulatorias junto con los efectos de la subida de los tipos de interés.

Vulnerabilidades externas

EE.UU. contaba con un déficit por cuenta corriente del 3,5% del PIB en el año hasta el primer trimestre de 2023, en un contexto de fuerte demanda interna de bienes comercializables y a pesar del notable repunte de las exportaciones de petróleo y gas de Estados Unidos. El desequilibrio de la balanza por cuenta corriente está significativamente vinculado a los déficits presupuestarios, y el FMI prevé que la balanza por cuenta corriente siga siendo deficitaria por encima del 2% del PIB hasta 2028. La posición neta de pasivos de inversión internacional de Estados Unidos ascendía al 65% del PIB en el primer trimestre de 2023, aunque por debajo del 81% de finales de 2021.

Tribuna elaborada por Dennis Shen, director de ratings soberanos de Scope Ratings

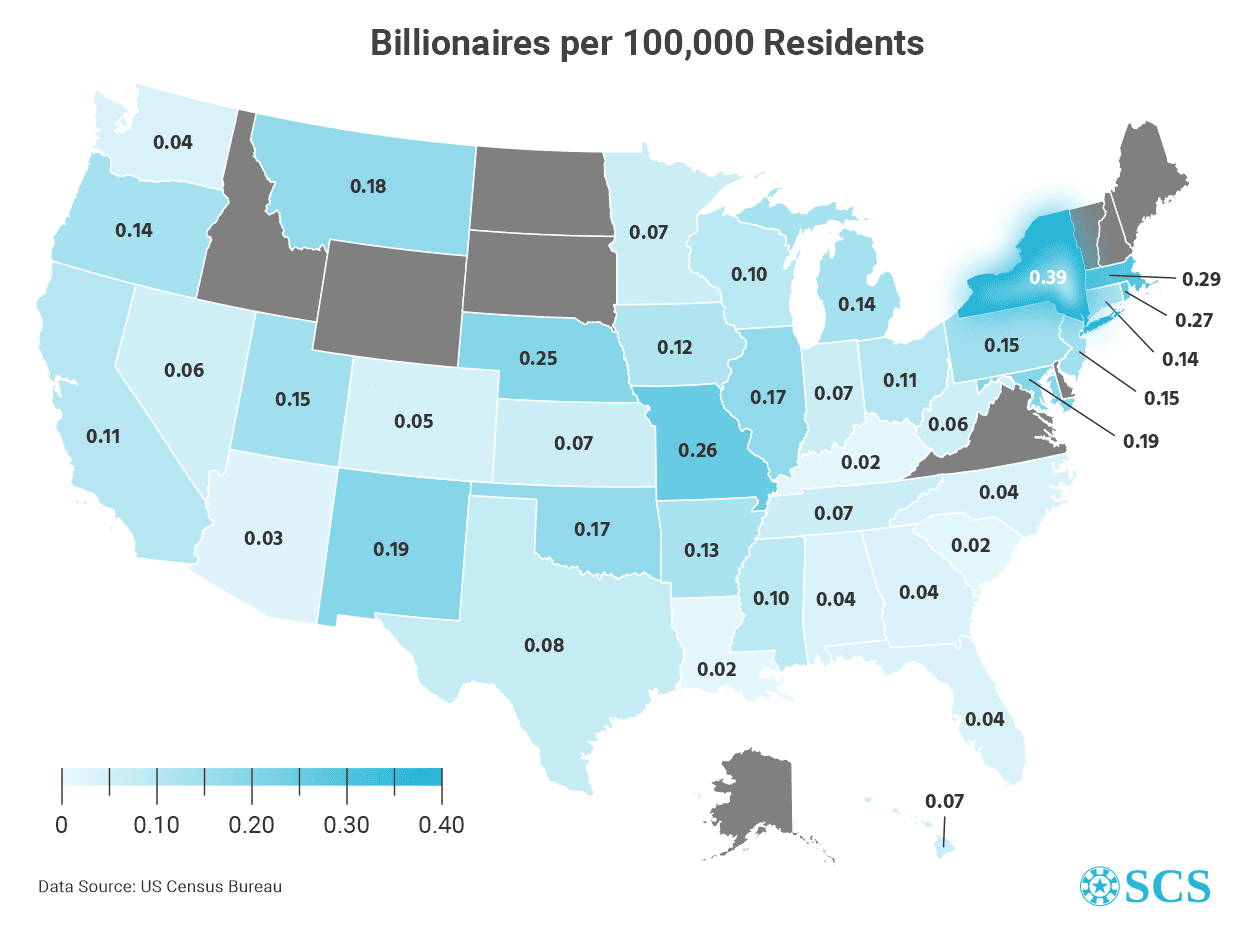

A pesar de los tiempos difíciles que atraviesa, Estados Unidos sigue siendo el país con mayor número de multimillonarios del mundo. Según Forbes, ya hay más de 60 nuevas incorporaciones a su lista de multimillonarios de 2023, dos de los cuales son LeBron James y Tiger Woods.

El presente informe presenta la distribución geográfica de todos los multimillonarios, nacidos en Estados Unidos, y «hechos a sí mismos».

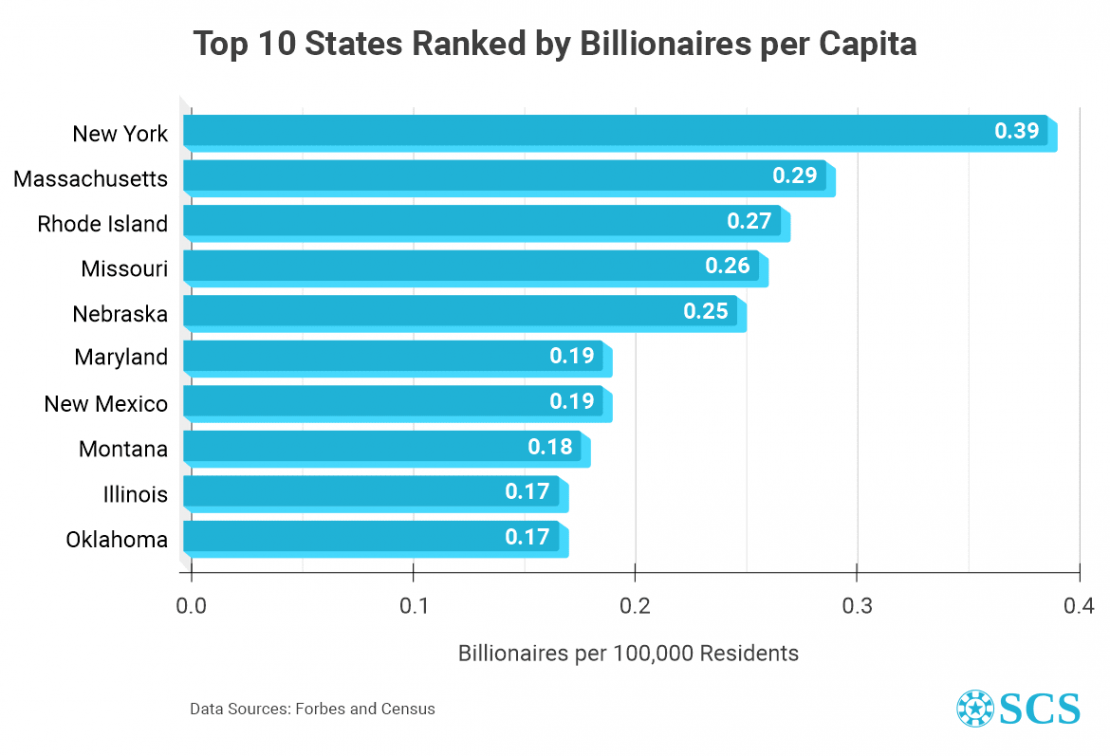

Los 10 estados con mayor índice de multimillonarios per cápita

Aunque las cifras absolutas son más fáciles de comprender, es la proporción entre multimillonarios y ciudadanos locales lo que representa con mayor precisión el mérito de un lugar concreto. Sin embargo, esto no tiene nada que ver con Nueva York, ya que es líder tanto en número de multimillonarios nacidos allí (76) como en su ratio per cápita (0,39 por cada 100.000 individuos). Algunos de los ricos originarios del estado de Nueva York son Mark Zuckerberg, Larry Ellison, Ralph Lauren y Jay-Z.

Parece que la Costa Este es una región especialmente productiva, ya que en ella se encuentran los tres estados con mayor índice de multimillonarios per cápita. A Nueva York le sigue Massachusetts, que según Forbes y otras fuentes es el estado natal de 20 multimillonarios. Dado que su población es de casi 7 millones de personas, la proporción de multimillonarios per cápita asciende a 0,29 por cada 100.000 residentes.

Sólo tres de los actuales multimillonarios estadounidenses nacieron en Rhode Island: Jay Paul (4.000 millones de dólares), Brad Jacobs (3.800 millones) y Jonathan Nelson (3.100 millones). La población del estado apenas supera el millón de habitantes, por lo que la proporción se calculó en 0,27 por cada 100.000 individuos.

«Missouri y Nebraska ocupan los puestos cuarto y quinto de nuestra selección, con ratios de multimillonarios per cápita casi idénticos, de 0,26 y 0,25 por cada 100.000 residentes estatales. Sin embargo, al igual que Rhode Island, Nebraska es el estado natal de sólo dos multimillonarios. Uno de ellos, Warren Buffett, es la tercera persona más rica de EE.UU. Su patrimonio neto a 18 de julio de 2023 es de 106.000 millones de dólares», comenta el estudio.

Los estados que ocupan del sexto al décimo puesto del ranking son Maryland, Nuevo México, Montana, Illinois y Oklahoma. Sus ratios de multimillonarios per cápita se sitúan entre 0,19 y 0,17 multimillonarios por cada 100.000 ciudadanos. Albuquerque, Nuevo México, es donde nació Jeff Bezos, el estadounidense más rico. A fecha de julio de 2023, su patrimonio neto se estima en 114.000 millones de dólares.

Las cinco localidades estadounidenses más pequeñas donde nació un multimillonario

Nueva York, con 8.335.897 residentes según el último censo oficial (julio de 2022), es el área metropolitana más grande de EE.UU. Lógicamente, la ciudad es el lugar de nacimiento del mayor número de multimillonarios del país (54), con Jeff Yass (28.500 millones de dólares), Ray Dalio (19.100 millones) e Israel Englander (11.300 millones) por nombrar sólo algunos.

Sin embargo, el estudio demuestra que no es en absoluto obligatorio nacer en una gran ciudad para tener posibilidades de convertirse en multimillonario. Un buen ejemplo es Clarks (Nebraska), con 344 residentes y donde nació Evan Williams. Aunque abandonó los estudios en la Universidad de Nebraska, consiguió fundar las empresas Blogger, Twitter y Medium y actualmente tiene un patrimonio neto estimado en 1.800 millones de dólares. En cuanto a Clarks, su ratio de multimillonarios per cápita es de 290,7 (sobre una base de 100.000 individuos).

La población de Nebraska no es la única pequeña localidad estadounidense que ha dado a luz a un multimillonario. Comfrey (Minnesota) y Nebraska (Ohio) están un poco más pobladas, con 392 y 399 residentes, respectivamente. Comfrey es el lugar de nacimiento de Glen Taylor (2.600 millones de dólares), mientras que Clayton Mathile (2.300 millones de dólares) nació en Portage.

La cuarta y quinta localidades estadounidenses más pequeñas donde nació un multimillonario son Marshall (Arkansas) y Marks (Mississippi). Con una población de 1.328 y 1.444 personas, respectivamente, cada una es el lugar de nacimiento de un multimillonario, lo que eleva la proporción de multimillonarios per cápita a 75,3 y 69,25 por cada 100.000 residentes.

Metodología

Forbes (historia de vida y patrimonio neto actual) y la Oficina del Censo de EE.UU. (cifras de población) son las principales fuentes de datos utilizadas en este estudio. Han calculado los índices de multimillonarios citados basándose en 100.000 residentes, con las cifras de población actualizadas en el último censo oficial (julio de 2022).

Dado que el estudio se centra exclusivamente en los multimillonarios que se han hecho a sí mismos, no se han tenido en cuenta las personas ricas que deben su fortuna a una herencia, una decisión judicial o cualquier otra circunstancia ajena a su voluntad. Así, tras una cuidadosa criba, de los 724 multimillonarios estadounidenses que figuran en la clasificación de Forbes en tiempo real, quedaron 422 para nuestro análisis.

Una estrategia de inversión ampliamente popular por su éxito demostrado ha consistido en identificar compañías en una fase temprana de su desarrollo y entrar en su capital con el horizonte puesto en el largo plazo. M&G Investments quiso dar una vuelta de tuerca a este acercamiento. En 2021 creó el equipo Catalyst, dirigido por Niranjan Sirdeshpande. Esta estrategia, que se enfoca en invertir en compañías sostenibles en mercados privados, colabora estrechamente con otros equipos multidisciplinares en M&G con visión cross-asset, en el que todos aportan ideas. Entre ellos destaca Carl Vine, co responsable de inversión en renta variable en Asia-Pacífico de la firma y gestor de la estrategia interna cross-over de M&G. El objetivo está claro: buscar a las compañías que sean líderes de sus respectivos nichos en los próximos años. Pero su acercamiento es un tanto diferente en cuanto al tipo de compañías que buscan y cómo quieren apostar por ellas.

“Queremos ser los accionistas de referencia. Queremos que las compañías sean quienes nos busquen para que invirtamos en ellas, que nos perciban como auténticos socios en el largo plazo. Creemos que este acercamiento aporta muchos beneficios a los inversores”, relató Vine en una presentación para periodistas europeos de M&G Investments en Londres. Tanto él como Sirdeshpande hicieron hincapié en que esta iniciativa ha partido también del fuerte sentido que tiene la gestora de lo que los anglosajones definen como stewardship, o alto grado de implicación con las compañías con las que establecen vínculos financieros para lograr metas en horizontes de largo o muy largo plazo.

El modus operandi es el siguiente: quieren invertir en compañías con capitalizaciones a partir de 100 millones de euros, cotizadas o no, pero que presenten una propuesta de valor principalmente vinculada a tendencias como la digitalización – o con un componente tecnológico fuerte- o la transición energética. Catalyst dispone de un capital de hasta 5.000 millones de libras esterlinas para hacer esto en mercados privados. Por el momento llevan comprometidos 2.100 millones de libras esterlinas, por lo que “disponemos aún de capital significativo para invertir”, en palabras de Sirdeshpande.

El director de Catalyst aclara que la operativa no es la que realizaría una firma de venture capital – de hecho, buscan compañías que se encuentren más bien fuera del radar del venture capital-, en el sentido de que están dispuestos a aportar financiación en compañías que necesitan de inversiones reales en las que apalancarse para empezar a crecer y desarrollar sus modelos de negocio. “Tratamos de servir a las compañías en las que invertimos o invertiremos, de comprender sus balances y qué riesgos afrontan y cuáles son sus fortalezas para ayudarles a mejorar. Somos muy activos en las inversiones que hacemos”, resume Vine.

A lo largo de la presentación, ambos expertos ofrecieron algunos ejemplos de operaciones realizadas en los últimos dos años. Una de las más recientes ha sido la inversión en No Traffic, una compañía que opera en el segmento de la movilidad, al haber desarrollado la primera plataforma digital que utiliza inteligencia artificial para conectar señales de tráfico con conductores para una gestión más eficiente del tráfico y los problemas que genera, desde poder evitar accidentes hasta la reducción de emisiones de carbono.

“Queremos posicionar a M&G Investments como un socio de referencia en un ecosistema”, explica Sirdeshpande, que aporta otro ejemplo exitoso de ayudar a crear este ecosistema: M&G Investments sugirió la firma de un acuerdo de colaboración entre la biofarmacéutica Oxford Nanopore y la japonesa Nikon, que aportaría lentes especiales para ayudar en el desarrollo de tecnología con el que conseguir avances en terapias genéticas. De hecho, gran parte del trabajo de generación de ideas del equipo está respaldado por investigaciones académicas, porque aportan validación científica, respaldan su proceso de due dilligence y, en definitiva, les ayuda a “tomar mejores decisiones de inversión”.

El director del grupo Catalyst explica que, desde 2021, él y su equipo han analizado más de 900 compañías, pero solo han dado el paso de invertir en 40 de ellas, como indicativo del alto grado de exigencia de los filtros que utilizan para validar cada idea de inversión. Cabe aclarar que, al menos por el momento, hablamos de estrategias internas en las que se invierte con dinero propio de M&G Investments. “Acompañamos a las compañías en su crecimiento, para que puedan generar valor añadido a medida que la compañía escala hacia el éxito, lo que puede incluir su debut en bolsa, pero cuando lo consiguen no tenemos por qué salirnos de su capital”, sentencia Sirdeshpande.

WisdomTree ha ampliado su gama insignia Quality Dividend Growth con clases de acciones con cobertura de divisas en euros y libras esterlinas para el WisdomTree US Quality Dividend Growth UCITS ETF en la Bolsa de Londres, Borse Xetra y Borsa Italiana.

WisdomTree US Quality Dividend Growth UCITS ETF -con cobertura en libras (DGRB) y WisdomTree US Quality Dividend Growth UCITS ETF -con cuenta de cobertura en euros (DGRE) tienen una ratio de gastos totales del 0,35%.

El WisdomTree US Quality Dividend Growth UCITS ETF se construye en torno a empresas que pagan dividendos y con el mejor ranking combinando el crecimiento de los beneficios, rentabilidad financiera y rentabilidad de los activos dentro de un universo de compañías filtrado por factores ESG y con políticas de dividendos sostenibles. Las acciones también se someten a un análisis de riesgo mediante un filtro propio (Composite Risk Score), que utiliza parámetros de “calidad” y “momentum” para clasificar las empresas y descartar las que tienen un mayor riesgo y las posibles “trampas de valor”.

Cada empresa se pondera en función de su dividendo en efectivo pagado (capitalización bursátil por rentabilidad por dividendo), lo que introduce disciplina de valoración en esta cartera de alta calidad.

Desde su creación en junio de 2016, el WisdomTree US Quality Dividend Growth UCITS ETF ha generado una rentabilidad de un 13,12% anualizada, superando al S&P 500 durante el periodo con una menor volatilidad, según recoge el comunicado de la firma. El ETF tiene una calificación Morningstar de cinco estrellas.

En marzo de 2023, WisdomTree también lanzó clases de acciones con la divisa cubierta a euros y libras para el WisdomTree Global Quality Dividend Growth UCITS ETF de 767 millones de dólares. La incorporación de las clases de acciones con cobertura de divisas a la gama Quality Dividend Growth permite a los inversores que se basan en euros y libras esterlinas acceder eficazmente a estas estrategias, al tiempo que compensan el riesgo de divisas.

Durante el año pasado, la gama del Quality Dividend Growth UCITS ETF ha logrado nuevos flujos netos por valor de 521 millones de dólares, lo que eleva la gama a 1.300 miles de millones de dólares de activos gestionados en Europa. La estrategia de renta variable insignia de WisdomTree, cuenta ya con 14.900 millones de dólares en activos gestionados en todo el mundo, lo que pone en valor la trayectoria en indexación inteligente (“Smart indexing”) de la firma.