El 83% de los estadounidenses se siente estresado por la inflación, según una encuesta de la American Psychological Association.

Además, del estudio resultó que el 75% está preocupado por la delincuencia y la violencia.

Por otro lado, un informe de WalletHub señala que ciertos tipos de estrés, en las dosis adecuadas, pueden tener efectos positivos en el bienestar de una persona. Pero cuando el estrés se vuelve inmanejable, se convierte en crónico y puede tener efectos perjudiciales, como problemas de salud y pérdida de productividad, consigna el medio Think Advisor.

El informe cita una estimación según la cual sólo el estrés laboral cuesta a la sociedad hasta 300.000 millones de dólares al año.

Los habitantes de algunas ciudades afrontan razonablemente bien los problemas económicos y otras fuentes de estrés, y los de otras mucho peor.

Para determinar dónde los residentes se sienten más y menos estresados, WalletHub comparó 182 ciudades de EE.UU. -incluidas las 150 más pobladas, además de al menos dos de las ciudades más pobladas de cada estado- en las dimensiones clave de estrés laboral, financiero, familiar y de salud y seguridad.

El estudio midió diversos índices como renta media anual de los hogares; porcentaje de hogares con retrasos en el pago de facturas en los últimos 12 meses; tasa de ejecuciones hipotecarias; tasa de quiebras personales; deuda media por ingresos medios; puntuación crediticia media; tasa de pobreza; inseguridad alimentaria; vivienda asequible y el porcentaje de hipotecas seriamente devaluadas.

Además, las medidas de estrés en otras categorías incluían las tasas de subempleo y desempleo, la congestión del tráfico, los costes de guardería, las tasas de divorcio y separación, el porcentaje de población asegurada y las tasas de actividad física.

Los investigadores evaluaron las cuatro dimensiones utilizando 39 métricas relevantes, calificando cada una en una escala de 100 puntos, en la que una puntuación de 100 representa los niveles más altos de estrés.

De la estimación que consigna Think Advisor, la ciudad con mayor estrés financiero es Cleveland y la siguen en orden decreciente Detroit, Sheverport, Louisiana; New Orleans y en el quinto lugar Baltimore.

La Autoridad Bancaria Europea (EBA) y la Autoridad Europea de Valores y Mercados (ESMA) han puesto a consulta un amplio paquete de proyectos de normas técnicas de regulación y de ejecución que desarrollan algunos aspectos del reglamento MiCA, por mandato de esta norma.

El reglamento MiCA (siglas de markets in crypto-assets) es la norma básica que regirá los criptoactivos a los que abarca. Al ser una norma de nivel 1, su propio texto prevé un número importante de medidas de niveles 2 y 3,que han de desarrollarse antes de que se inicie la aplicación del reglamento, según el mandato, entre 12 y 18 meses.

Este desarrollo legislativo lo tienen encomendado la Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) y la Autoridad Bancaria Europea (ABE o EBA, en siglas inglesas). Con el primer paquete de consultas, presentado el 12 de julio, estas autoridades cumplen con el calendario de implementación del reglamento.

Paquete de normas técnicas de la ESMA

La ESMA tiene el encargo de elaborar normas técnicas y directrices que especifiquen determinadas disposiciones de MiCA, que prevé publicar en tres paquetes de consultas previas. El segundo paquete estará disponible en octubre de 2023 y el tercero, en el tercer trimestre de 2024.

El documento puesto a consulta busca recabar puntos de vista, comentarios y opiniones de las partes interesadas y de los participantes en el mercado sobre los siguientes proyectos de normas técnicas de regulación y de ejecución (RTS e ITS, respectivamente, en siglas inglesas): RTS sobre el proceso de notificación de determinadas entidades financieras con intención de prestar servicios sobre criptoactivos; ITS sobre los formularios, plantillas y modelos normalizados para la notificación por determinadas entidades financieras de su intención de prestar servicios de criptoactivos; RTS sobre la autorización de proveedores de servicios de criptoactivos; ITS sobre formularios, plantillas y modelos normalizados para la autorización de proveedores de servicios de criptoactivos; RTS sobre la tramitación de reclamaciones por los proveedores de servicios de criptoactivos; RTS sobre la identificación, prevención, gestión y revelación de conflictos de intereses, y RTS sobre la propuesta de adquisición de una participación significativa en un proveedor de servicios sobre criptoactivos.

El plazo para enviar comentarios sobres estos borradores está abierto a todos los interesados hasta el 20 de septiembre a través de un formulario elaborado por la ESMA.

Paquete de normas técnicas de la EBA

La EBA, por su parte, ha puesto a consulta dos conjuntos de borradores de RTS y uno de ITS sobre las normas de regulación, que se refieren a la autorización como emisor de tóquenes referenciados a activos y la evaluación de la adquisición de participaciones cualificadas en emisiones de esos tóquenes.

Las de ejecución incluyen los modelos de formularios, plantillas y procedimientos para la información que debe incluirse en la solicitud para emitir tóquenes referenciados a activos. Además, ha puesto a consulta un proyecto de RTS sobre los procedimientos de tramitación de reclamaciones por los emisores de este tipo de tóquenes.

En este caso, el plazo para enviar los comentarios sobre estos proyectos de la EBA finaliza el 12 de octubre y se pueden registrar a través de la página web de esta autoridad europea.

BNP Paribas Securities, una unidad del banco europeo BNP Paribas, anunció este lunes el nombramiento de Matt O’Connor como director de su nueva oficina de Miami, así como el de Annabella Espina como directora de Operaciones (COO).

«Damos la bienvenida a Matt y Annabella a estas nuevas funciones y esperamos con interés la apertura oficial de nuestra oficina de Miami a finales de este año. Desde que anunciamos en enero el lanzamiento de esta oficina, hemos puesto todo nuestro empeño en lograr el hito de hoy para seguir ampliando nuestra franquicia de Global Markets en las Américas, con más cosas por venir», comentó José Plácido, CEO de BNP Paribas USA y CIB Americas.

Matt O’Connor es actualmente director general de Ventas Institucionales Macro Globales de BNP Paribas en Nueva York. Se incorporó al banco en 2014 y cuenta con más de 20 años de experiencia en mercados financieros. Antes de BNP Paribas, fue jefe de Ventas a Inversores de Materias Primas en Deutsche Bank y ocupó diversos cargos en Lehman Brothers.

Annabella Espina es actualmente directora Financiera de CIB México y lleva más de 17 años en BNP Paribas. Ha ocupado varios puestos de responsabilidad en el Banco en París, Nueva York y Ciudad de México, entre ellos el de jefa de Gabinete de Finanzas e Impuestos y Jefa de Gestión Financiera y Desarrollo Corporativo para CIB Americas.

La oficina de BNP Paribas Securities Corp. en Miami abrirá en el cuarto trimestre de 2023 y apoyará el crecimiento de su negocio de Mercados Globales en EE.UU., entre otros, y el creciente número de clientes con presencia en el sur de Florida.

La nueva oficina está situada en 801 Brickell Avenue y se centrará en productos de crédito, renta variable y macro.

El campus de BNP Paribas Securities Corp. en Miami “es también el último ejemplo de los esfuerzos de la firma por crear las mejores plataformas y productos para sus clientes locales del área de Miami”, dice el comunicado.

«Estamos encantados de compartir la noticia de que hemos finalizado la selección para la dirección de la oficina de Miami y que estas son las primeras de muchas contrataciones significativas en este importante nuevo capítulo para nuestro negocio. La nueva oficina es coherente con nuestra estrategia de estar cerca de los clientes a los que servimos y será una oficina importante para nuestro negocio de Mercados Globales. Estoy seguro de que Matt, Annabella y nuestra oficina tendrán mucho éxito», declaró John Gallo, director de Global Markets Americas y director Global del Grupo de Clientes Institucionales de BNP Paribas.

Azura Wealth Management contrató a Jerry García en Miami.

El advisor llega procedente de J.P. Morgan donde trabajó más de 15 años, alternando por diversos puestos, sobre todo centrado en el negocio de América Latina.

García será socio de la firma y “desarrollará el negocio de gestión de patrimonio latinoamericano de Azura”, publicó la firma en LinkedIn.

El nuevo socio de Azura está especializado en clientes de América Central y América del Sur de alto patrimonio.

Sin embargo, también trabajó con clientes de la región Andina en J.P. Morgan.

Tiene un executive MBA por la Columbia Business School y un BS por la Brooklyn College.

Hoy en día, la inversión responsable es una «obligación» y ya no un «algo bueno que habría que hacer»; se encuentra en una encrucijada y se enfrenta a grandes retos. Ahora es crucial medir el impacto social y medioambiental de las inversiones, con total transparencia, en parte como respuesta a las críticas expresadas en Estados Unidos desde que la cuestión de las finanzas sostenibles se ha colado en todos los debates políticos.

En el frente regulatorio, Europa se encuentra en una fase de transición caracterizada por normas cambiantes, inevitables y complejas chapuzas y una desesperante falta de claridad. Con las elecciones al Parlamento Europeo de 2024 a la vuelta de la esquina, esperamos una pausa normativa que podría allanar el camino a un periodo de estabilización desde septiembre de 2023 hasta principios de 2025. Esto nos daría el tiempo necesario para sacar nuestras propias conclusiones sobre los numerosos conjuntos de normas: CSRD, SFDR, taxonomía, MiFID, etc.

La demanda de transparencia nunca ha sido mayor, y esto es una buena noticia. Enviar un mensaje claro y legible ayuda a simplificar tanto la cuestión como los debates. Creemos que el meollo de la cuestión reside en el valor añadido social y/o medioambiental de nuestras inversiones. Los clientes minoristas e institucionales eligen fondos con criterios ESG incorporados para responder a unas expectativas que deben abordarse imperativamente.

También acogemos con satisfacción la mejora de las metodologías y los conjuntos de datos que ahora están a disposición de los agentes de las finanzas sostenibles. En cuestiones complejas como la biodiversidad, las recomendaciones (v1.0) de la Taskforce on Nature-related Financial Disclosures (TNFD) se publicarán a finales de 2023. Estas recomendaciones proporcionarán un marco y un lenguaje común para todos los agentes del sector privado, al igual que la divulgación de información financiera relacionada con el clima (TCFD) lo hizo para el cambio climático en 2017.

Tribuna de Jean-Philippe Desmartin, director del Equipo de Inversión Responsable de Edmond de Rothschild AM

En un mundo donde las condiciones económicas y las oportunidades de inversión están en constante fluctuación, sumado al conflicto bélico en Europa, y la inestabilidad social en países como Francia, sin duda, Estados Unidos continúa liderando por lejos, -por seguridad y estabilidad-, como sitio excluyente para invertir en bienes raíces.

La inestabilidad económica es el principal motivador de los inversores latinoamericanos para invertir en el país del norte, y los argentinos no se quedan atrás. La distancia pasa a ser un factor nimio en estos tiempos modernos, cuando se puede comprar una propiedad en otro país y hemisferio virtualmente, ya sea como persona física o con una sociedad (la cual también puede crearse de manera remota).

De acuerdo con el último Coldwell Banker Global Luxury Report, Argentina es uno de los países con mayor probabilidad de percibir a Estados Unidos como una inversión segura en bienes raíces, con el 81% de los encuestados adhiriendo a esta visión, y el 83% clasificando a las condiciones del mercado actuales en este país como “excelentes” o “buenas”, un número similar al de U.A.E. y Canadá. De 5 encuestados argentinos, 4 afirmaron tener propiedades residenciales fuera de su país. Además, 2 de 5 respondieron que una de sus mayores motivaciones para comprar propiedades en Estados Unidos serían los viajes de negocios frecuentes a ciertas ciudades de este país.

En la misma línea, Chad Gallagher, cofundador de Home 365, ha percibido en su compañía un aumento significativo de inversores extranjeros de países económicamente volátiles, especialmente aquellos con niveles extremadamente altos de inflación, como Argentina, que tuvo una inflación de casi 95% en 2022 y de un 120% proyectada para 2023.

Indicadores de solidez económica en Estados Unidos

En contraste, la inflación en Estados Unidos fue de un 6.5% durante el mismo periodo, uno de los valores más altos que alcanzó en los últimos 40 años, y se estima que cerrará en 4.5% en 2023. Es decir, incluso en uno de sus años con mayor inflación, este país tiene una inflación anual que en el país sudamericano es de casi el doble en solo 1 mes.

Un buen indicador de la solidez de la economía de Estados Unidos es su tasa de desempleo. En 2022, ésta fue del 3.6%, una baja importante en comparación al 5.4% de 2021 y al 8.1% de 2020, años marcados por el impacto del Covid-19. Su rápida recuperación a niveles pre-pandemia, dicen mucho sobre la capacidad del país norteamericano de superar adversidades en poco tiempo.

La economía norteamericana creció un 2% anualizado en el primer trimestre de 2023, muy por encima del 1,3% en la segunda estimación y las previsiones del 1,4%. El crecimiento del gasto del consumidor se aceleró más de lo esperado a 4,2%, el más fuerte en casi dos años. El gasto en bienes duraderos aumentó un 16,3% y los servicios un 3,2%.

Para los ahorristas argentinos, invertir en bienes raíces en Estados Unidos es seguro y rentable en cualquier plazo y por varios motivos. En primer lugar, ofrece una protección contra la inflación, la cual, como se mencionó anteriormente, es extremadamente alta en Argentina donde los precios de los bienes raíces han caído de manera estrepitosa en los últimos años y sin que se visualice freno alguno.

Las propiedades en Estados Unidos, por el contrario, tienden a valorizarse con el transcurso de los años. En promedio, se valorizaron un 4.4% anual desde 1991, pero luego de la pandemia, estos números se aceleraron. Los precios para casas unifamiliares, por ejemplo, crecieron en un 18.7% desde el primer trimestre del 2021, al primer trimestre del 2022, el salto más alto de los últimos 31 años. De hecho, hay estados en los que este aumento fue incluso mayor, como Florida, donde aumentaron un 29.8% en ese periodo, o Arizona, con un 27.5%.

Estados Unidos ofrece un marco propicio donde realizar inversiones inmobiliarias, ya que es un mercado estable, tiene una economía fuerte, seguridad jurídica, demanda estable para alquiler y compra de propiedades, y una rentabilidad en dólares, que es especialmente atractivo para inversores argentinos.

eToro, la plataforma de inversión y trading, ha anunciado el lanzamiento de Fin-Tech, una cartera que ofrece a los inversores minoristas exposición a largo plazo a las empresas que lideran la revolución fintech.

La industria fintech, que alcanzará una capitalización de mercado de 1,5 billones de dólares en 2030, ha irrumpido con fuerza en el sector financiero tradicional. Consiste en el uso de tecnología innovadora para mejorar y automatizar la prestación y utilización de servicios financieros, proporcionando nuevas formas de llevar a cabo actividades tales como transferencias de dinero, depósitos de cheques a través del móvil, préstamos entre particulares, seguros digitales y trading e inversión. Responde a las necesidades de la población no bancarizada o infrabancarizada, a menudo ignorada por los bancos tradicionales, proporcionándoles acceso a productos y servicios que antes no estaban a su alcance.

«Podría decirse que el sector fintech es una de las tendencias más disruptivas del siglo XXI y ofrece una interesante oportunidad de diversificación para los inversores, ya que combina la fortaleza del sector tecnológico, en constante crecimiento, con la estabilidad de las instituciones financieras más tradicionales«, ha explicado Dani Brinker, jefe de carteras de inversión de eToro.

«Esta nueva cartera ofrece a los usuarios una combinación minuciosamente seleccionada de empresas de alto rendimiento de una variedad de verticales dentro del ecosistema fintech, incluyendo paytech, insurtech, banca digital y trading. Como empresa fintech, nos entusiasma dar a nuestros usuarios la oportunidad de invertir en empresas que avanzan en la misión de abrir los mercados financieros globales«, continúa Brinker.

Para crear la cartera, el equipo de expertos en inversión de eToro ha seleccionado las 40 empresas fintech que lideran la revolución fintech teniendo en cuenta varios factores, como la capitalización bursátil, los parámetros de liquidez y las calificaciones de los analistas. La asignación inicial incluye Block, Lemonade, Adyen y Xero, así como nuevos jugadores como Stone, Nexi y SoFi. La cartera se reequilibrará anualmente.

Fin-Tech es una nueva incorporación a la oferta actual de carteras de eToro expuestas al sector financiero tradicional, como InsuranceWorld, Private Equity, The Big Banks, Real Estate Trusts. Las carteras inteligentes de eToro ofrecen a los inversores exposición a varios temáticas de mercado. Agrupando varios activos bajo una metodología definida y empleando un enfoque de inversión pasiva, las carteras inteligentes de eToro son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión.

La inversión inicial parte de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro les mantendrá al día de las novedades del sector. Por ahora, esta cartera no está disponible para los usuarios estadounidenses.

En el mundo digital actual, las aplicaciones de finanzas son cada vez más populares, con consumidores con grandes expectativas y necesidades financieras. Por ello, ofrecer a los usuarios la posibilidad de gestionar sus finanzas, invertir en productos financieros y realizar pagos desde cualquier lugar a través de sus dispositivos móviles o de escritorio ha dejado de ser una comodidad para convertirse en una necesidad competitiva.

Desarrollar una aplicación fintech puede ser un proceso exigente y estresante si no sabés por dónde empezar, ya que requiere una combinación de configuración de la privacidad de los datos, rendimiento del sistema, normativas legales y también una interfaz de usuario intuitiva. ¡Sin embargo, con ayuda profesional e investigación se puede hacer de la manera más eficiente y rápida!

Crecimiento de la digitalización y tendencias

Según Google, el 73% de los usuarios de smartphones han utilizado una aplicación para gestionar sus finanzas en el último mes. Por lo tanto, no tener una aplicación de finanzas puede ser un problema hoy en día y es algo que hay que considerar si querés destacar tu empresa de la competencia y mantener contentos a tus clientes.

Además, las aplicaciones financieras han ido modificando el sector financiero poco a poco. En 2021, este tipo de apps alcanzaron 573,1 millones de descargas en Estados Unidos, y según un estudio de Chase “dos de cada tres encuestados no pueden vivir sin su app bancaria”.

Pero más allá de las métricas y las tendencias que demuestran claramente el crecimiento de las aplicaciones fintech. Si pensás en ti, en tus conocidos, familiares, ¿quién no usa una app de finanzas? Desde una app bancaria como la de Itaú o Santander, hasta una de orden de gastos como Splitwise. Si instantáneamente pensaste en todos, ¡entonces ahí tenés tu respuesta!

Dentro de las tendencias de las aplicaciones financieras hay muchos tipos de app que cubren distintas necesidades de los usuarios, repasemos:

Aplicaciones multiplataforma: la solución para toda empresa financiera

Dentro de mi experiencia como CEO & Co-fundador de una empresa de desarrollo de aplicaciones – Somnio Software – y también como ingeniero, he llevado adelante varios proyectos de aplicaciones fintech y siempre llego a la misma conclusión: tecnologías multiplataforma como Flutter te permiten alcanzar óptimos resultados de forma efectiva, rentable y rápido. Te cuento por qué.

Flutter es una tecnología para el desarrollo de aplicaciones creada y mantenida por Google que permite a los desarrolladores crear apps móviles (iOS y Android), web, de escritorio y para dispositivos embebidos a partir de un solo código base. ¿Qué quiere decir? Un solo equipo de desarrollo, un solo presupuesto y un lanzamiento simultáneo para todas las plataformas.

Las aplicaciones financieras deben ser capaces de gestionar numerosos usuarios y transacciones, especialmente con toda la información que manejan estas apps. Esto requiere infraestructura y la capacidad de escalar rápida y eficientemente, lo cual se puede lograr con tecnologías multiplataformas que permitan simplificar el proceso de desarrollo y realizar mejoras en las aplicaciones rápidamente.

Por otra parte, tienen que ofrecer a los usuarios una experiencia intuitiva, fácil de usar y fluida. A la hora de desarrollar, es importante tener en cuenta las preferencias de los usuarios y los dispositivos que utilizan mayoritariamente. En el caso de Flutter, por ejemplo, esta plataforma cuenta con una gran variedad de widgets y librerías que te permiten diseñar tu UI (User Interface) completamente personalizada y atractiva.

Tal vez es más fácil de visualizarlo si ponemos un ejemplo real, así que veamos. ProWallet es uno de los casos de éxito de nuestro equipo que cuenta con una interfaz fácil de usar y que fue destacada por Forbes como una app intuitiva y sin tiempos de espera.

Seguridad y protección de datos

Garantizar la seguridad y la privacidad de los datosde los usuarios es uno de los principales desafíos a la hora de desarrollar una aplicación fintech. Estas aplicaciones manejan datos sensibles como números de cuentas bancarias y números de identificación personal. Por eso, las empresas deben asegurarse de que su app cuente con funciones de seguridad para evitar la filtración de datos.

Además, contar con sistemas de seguridad hace que los clientes tengan más confianza a la hora de proporcionar su información, lo que genera que las empresas puedan pedirla de forma confiada, prometiendo seguridad y confidencialidad.

Para poder cumplir con este tipo de expectativas, tecnologías como Flutter pueden proporcionar a los usuarios un acceso seguro mediante la configuración de la autenticación biométrica a través de Face ID o Touch ID, también hay algoritmos de cifrado de datos que se pueden utilizar para reforzar la seguridad de los datos si es necesario. ¿Y quién no usa Face ID o Touch ID hoy en día? Exacto.

¿Entonces?

Crear una aplicación financiera puede ser todo un desafío, desde elegir la plataforma adecuada para crearla, asociarse con un equipo especializado en el sector y contar con la tecnología que mejor se adapte a tus necesidades. Sin embargo, todo se puede hacer estratégicamente.

La importancia y relevancia de invertir en presencia digital en el mundo financiero, como vimos anteriormente, tiene gran valor para los usuarios finales y también para poder competir dentro de la industria. Lo cual se puede hacer de forma efectiva e invirtiendo inteligentemente en tecnologías multiplataforma que te permitan estar presente en todos los dispositivos de forma simultánea. Incluso con la posibilidad de pasar tu aplicación web a todos los dispositivos donde estén tus usuarios. Todo esto manteniendo en mente las prioridades de cualquier empresa financiera: seguridad, escalabilidad y rentabilidad.

Mauricio Pastorini, CEO & Co-Founder de Somnio Software

Las emisiones globales de bonos relacionados con la sustentabilidad emitidos en el primer semestre alcanzaron los 568.000 millones de dólares, superando las emisiones del mismo período del año pasado, señala en una nota en grupo financiero latinoamericano FYNSA:

El grueso de las emisiones correspondió a bonos verdes, con 351.000 millones de dólares, la mayor cifra contabilizada para emisiones realizadas en un semestre y que ponen al 2023 en camino de convertirse en un año récord para este tipo de instrumentos, según un análisis de la firma legal Linklaters. La mayor parte de estas emisiones correspondió a entidades bancarias, que utilizan los fondos recaudados para el financiamiento de proyectos verdes.

Chile ha realizado varias emisiones de bonos SLB. A fines de junio, el Ministerio de Hacienda emitió un bono por 2.250 millones de dólares, que incluyó un indicador asociado a igualdad de género y empoderamiento de las mujeres, convirtiéndose en el primer país en el mundo en incluirlo. El 19 de julio pasado, en tanto, Hacienda emitió su primer bono SLB en pesos en el mercado internacional, por el equivalente de 2.200 millones de dólares.

Por geografía, Asia Pacífico registró un significativo aumento en las emisiones, pero Europa sigue siendo el principal mercado para los bonos verdes, con emisiones por 190.000 millones de dólares en el primer semestre. El crecimiento del mercado se produce en un escenario regulatorio en constante evolución en Europa, donde se espera que el nuevo Estándar de Bonos Verdes de la UE se adopte a fines de este año.Este acuerdo permitirá a los inversores evaluar, comparar y confiar más fácilmente en que sus inversiones son sostenibles, reduciendo así los riesgos de greenwashing.

Las únicas emisiones que mostraron un retroceso frente al primer semestre del año pasado fueron las de bonos vinculados a la sostenibilidad (SLB, por sus siglas en inglés), cuyas características financieras varían en función de si el emisor alcanza objetivos medioambientales, sociales o de gobernanza (ESG) predefinidos, medidos a través de un Indicador Clave de Rendimiento, predefinido en un plazo de tiempo determinado, y que estén alineados con los cinco componentes básicos de los Principios de Bonos Vinculados a la Sostenibilidad.

Grupo Financiero FYNSA tiene 40 años de trayectoria en la industria, oficinas en Chile y Perú y clientes en toda Latinoamérica.

El domingo 13 de agosto tienen lugar las Primarias Abiertas Simultaneas y Obligatorias de los partidos argentinos (las PASO), una votación definitoria sobre el resultado de las presidenciales del 22 de octubre. En este contexto, los analistas de Criteria midieron los resultados de los bonos locales en clave electoral, un ángulo muy esclarecedor para entender lo que se viene en el gigante latinoamericano.

El mercado de bonos argentino ya opera en clave electoral, descontando posibles escenarios de aquí hasta finales de los comicios, así como también la evolución de variables clave para el inversor, como inflación y devaluación.

En este contexto, Criteria actualiza su análisis de retornos para bonos soberanos argentinos, con la idea de evaluar de manera continua cuáles activos han logrado una mejor remuneración para el inversor. En una economía de alta nominalidad, una correcta selección de instrumentos de renta fija es indispensable para resguardar poder adquisitivo y generar rendimientos reales.

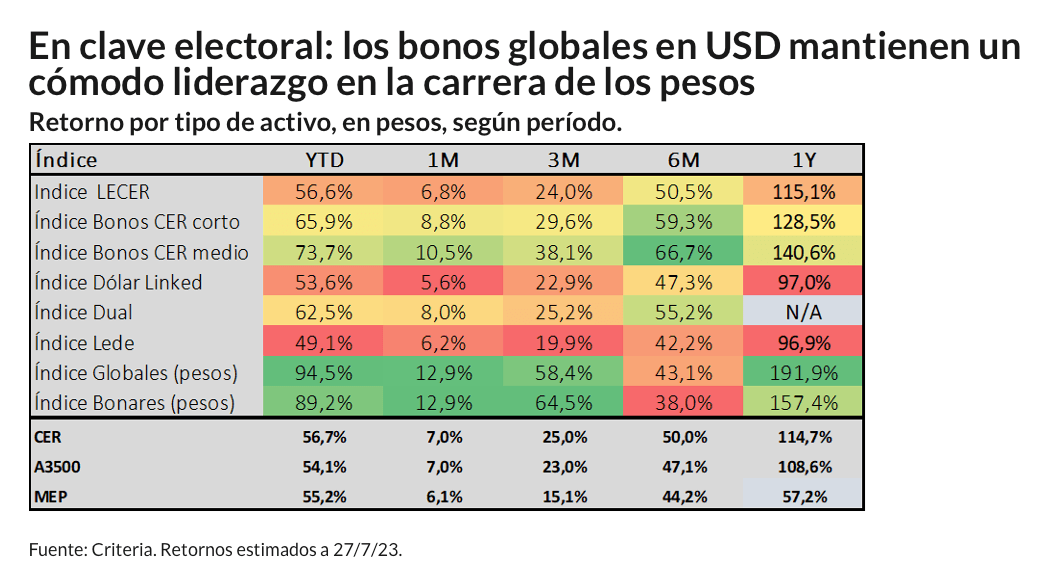

La Carrera de los Pesos

Ya muy próximos al driver político más relevante del año, veamos cuál ha sido hasta aquí el ganador de la Carrera de los Pesos de este 2023. La misma considera los distintivos tipos de bonos soberanos disponibles para el inversor en el mercado local, midiendo su retorno en pesos.

En el gráfico previo, se observa que los bonos soberanos globales, emitidos en dólares, siguen siendo el activo más destacado en el mundo de la renta fija. Estos títulos, que operan bajo legislación extranjera, han registrado un rendimiento del 94,5% hasta la fecha en 2023. Junto con sus pares Bonares (también emitidos en USD, pero bajo legislación local), han liderado ampliamente la Carrera de los Pesos durante este año.

En este sentido los Bonares, medidos en pesos, generaron un retorno de 89,2% en el período hasta finales de julio. En ambos casos, una ganancia real considerable teniendo en mira una inflación acumulada estimada en 57%, y una ganancia en dólares frente a una devaluación del peso frente al dólar MEP en el período del 55,2%.

Los bonos soberanos en dólares se han mantenido en demanda durante todo el año. Sólo en el último mes, tanto los Bonares como Globales han redondeado un retorno cercano al 13% medido en pesos, superior al resto de los activos dentro del universo.

El retorno en el año se explica en buena medida no sólo por la devaluación del peso, sino también por una mejora en el precio (paridad) de los bonos. Sus cotizaciones en dólares han avanzado un 25,4% en promedio, esto desde precios muy deprimidos a finales del 2022.

Por fuera de los bonos emitidos en dólares, los papeles que ajustan por variables como inflación y devaluación también han generado retornos interesantes.

Completan el podio de la Carrera de los Pesos, los bonos CER que ajustan por inflación. Los papeles de tramo medio tuvieron un retorno de 10,5% en el mes (acumulado del 73,7%), mientras que su variante de tramo corto lo hizo en 8,8% (acumulado del 65,9%). En todos los casos, su desempeño es superior al de la inflación.

Muy de cerca, también se posicionan los bonos Duales, cuyo principal atractivo es la doble cobertura ante inflación y devaluación. El retorno fue de 8,0% en el mes (acumulado 62,5%), para un cuarto lugar, en la Carrera de los Pesos.

Los bonos dólar-linked, a su vez, tuvieron un comportamiento más moderado. Con un retorno del 53,6% en el año, están corriendo apenas por debajo de la devaluación que rige el ajuste de su capital.

Finalmente, el tipo de activo en último lugar en esta carrera de los pesos sigue siendo los bonos a tasa fija. En un mercado atento a las elecciones, los inversores optaron por tomar cobertura ante los dos principales riesgos macroeconómicos: un aumento discreto en el tipo de cambio oficial y una mayor aceleración de la inflación.

Hacia dónde vamos: el contexto que se viene

Ya muy próximos a las PASO, el mercado de deuda local opera en clave electoral. Este será el driver principal del comportamiento de los activos en los próximos meses, donde el incierto resultado de las primarias será una de las claves de corto plazo para determinar cómo sigue la Carrera de los Pesos.

Sin dudas, uno de los principales desafíos que enfrenta el gobierno de cara a las elecciones es sostener el timón de la economía, y fundamentalmente del elemento inflacionario. La nominalidad, aunque más baja en junio, sigue viajando en niveles elevados, del orden del 7,5% mensual en los últimos tres meses.

A su vez, el nivel de reservas luce crítico para transitar este período donde se ha manifestado históricamente una tendencia dolarizadora de portafolios.

El preacuerdo con el FMI, luego de arduas negociaciones. brinda algo de alivio con desembolsos por un total de 7.500 millones de dólares.

Por otra parte, se ha establecido un nuevo tipo de cambio de 340 pesos para las exportaciones de las Economías Regionales y del maíz, aplicable a todas las operaciones liquidadas hasta el 31 de agosto. Se espera que esta medida contribuya a una liquidación estimada de alrededor de 2.000 millones de dólares, lo que ayuda a fortalecer las Reservas.

El gobierno deberá también sostener un sano nivel de financiación de su déficit en el mercado local. En ese sentido, la naturaleza de la posición de deuda en pesos (donde el 70% está en manos de organismos del estado y el BCRA interviene en el sostén de los precios) favorece su rollover en los próximos meses.