Javier Milei, candidato a presidente de Argentina por el partido La Libertad Avanza | Instagram: @javiermilei

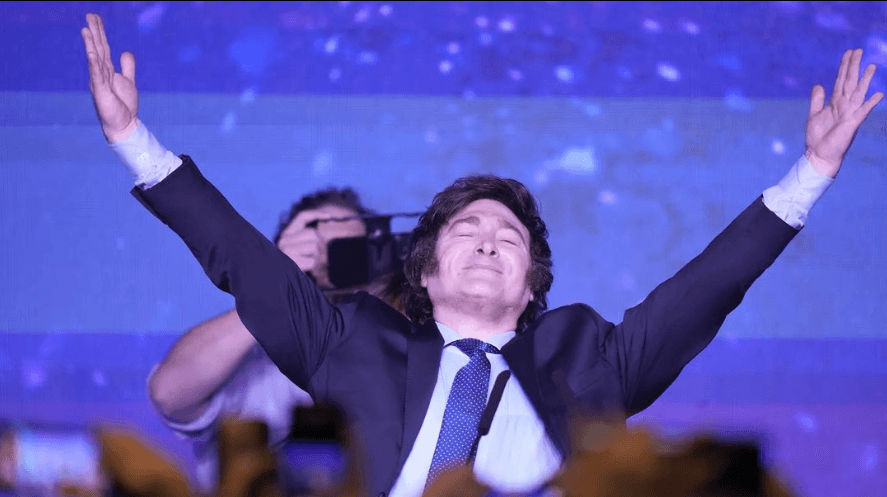

Javier Milei fue el claro ganador de las elecciones primarias de Argentina con un poco más del 30%. Sin mucha estructura partidaria y poco más de dos años en el debate político, el outsider “libertario” superó al oficialista Unión por la Patria encabezado por Sergio Massa y al tradicional opositor Juntos por el Cambio de la exministra de seguridad (2015-2019) Patricia Bullrich.

Destacado por su discurso virulento y su declarado odio a “la casta política”, el candidato del partido La Libertad Avanza trajo al debate político temas como la eliminación del Banco Central, con un rescate previo de sus pasivos, para terminar con la inflación, y un libre mercado de divisas interno para que “los argentinos puedan comerciar en la moneda que quieran”.

Milei, que basó su discurso de campaña en la macroeconomía, apunta a bajar el gasto del Estado en un 15%. Para el autodefinido libertario se deberán eliminar varios ministerios y solo dejar ocho: Economía, Justicia, Interior, Seguridad, Defensa, Infraestructura, Relaciones Exteriores y la creación de la cartera de Capital Humano, que agruparía a las actuales carteras de Desarrollo Social, Educación y Salud.

Para el actual diputado nacional, que se ha hecho conocer por sus insultos a sus colegas congresistas y por ser un ferviente denunciante de la “corrupción” en las áreas productivas del Estado, “se debe eliminar la obra pública” yendo a “un sistema de iniciativa privada a la chilena donde el riesgo es asumido por los empresarios y la obra es pagada por los usuarios». Si el contrato es BOT, se arma un esquema financiero para facilitar el financiamiento, ya que esa obra pasará al Estado, comentó en su cuenta de Twitter.

Además, plantea eliminar los subsidios económicos “redefiniendo la ecuación económica financiera para que los precios no tengan tanto impacto”.

Todos estos puntos, que Milei incluye en sus reformas de “primera, segunda y tercera generación” facilitarían una reducción de los impuestos y una reforma para la desregulación del mercado laboral con un esquema de seguros de desempleo.

Según el economista, esto habilitaría un crecimiento sostenido de la economía que llevaría a que las personas que hoy reciben planes sociales de transferencias de dinero se volcarían al mercado laboral formal.

El excéntrico candidato a la Presidencia de Argentina también aboga por la promoción de un régimen de inversiones enfocado en minería, hidrocarburos, energías renovables, entre otras actividades.

La Libertad Avanza logró cosechar más de 6,8 millones de sufragios en las elecciones Primarias, Abiertas Simultáneas y Obligatorias (PASO), según los resultados provisorios.

WisdomTree, innovador financiero mundial, ha lanzado tres ETPs cortos y apalancados (S&L), que cubren la renta variable francesa y los bancos europeos. Los lanzamientos se basan en la amplia gama de herramientas de cotización táctica de WisdomTree a disposición de los inversores europeos.

El WisdomTree CAC 40 3x Daily Leveraged (3CAC) y el WisdomTree CAC 40 3x Daily Short (3CAS) cotizan en Börse Xetra y Euronext Paris con unas tasas de gastos de gestión (MER) del 0,75% y 0,80%, respectivamente. WisdomTree es el único proveedor de ETPs en Europa que ofrece tres exposiciones diarias cortas y apalancadas del CAC 40.

El WisdomTree EURO STOXX Banks 3x Daily Short (3BAS) cotiza en la Bolsa de Londres, la Börse Xetra y la Borsa Italiana con un MER del 0,89%. El ETP complementa al actual WisdomTree EURO STOXX Banks 3x Daily Leveraged ETP.

Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, Europa, WisdomTree, declara: «En el panorama económico actual, los inversores necesitan una amplia gama de herramientas para navegar por los mercados financieros, ya sea para magnificar la rentabilidad diaria, cubrir posiciones o desplegar estrategias más sofisticadas. Las exposiciones tácticas a través de ETPs cortos y apalancados pueden desempeñar un papel complementario a las participaciones estratégicas a largo plazo, lo cual permite a los inversores expresar opiniones de alta convicción y aprovechar desajustes del mercado con rapidez y eficacia».

Los ETP de S&L amplifican tanto los rendimientos positivos como los negativos de una inversión. Los beneficios y pérdidas potenciales de una posición apalancada serán mayores que los de una posición equivalente no apalancada. Debido al apalancamiento diario y a los efectos de la capitalización, los ETPs cortos y apalancados no son adecuados para los inversores pasivos que emplean una estrategia tradicional de comprar y mantener, y están diseñados para la cotización táctica y a corto plazo, con un periodo de tenencia recomendado de un día. Es importante que los inversores comprendan los atributos del producto y todos los riesgos asociados antes de invertir en ETP de S&L. Los inversores que deseen informarse sobre las oportunidades y los riesgos que presentan los ETPs cortos y apalancados pueden acceder a una amplia gama de material educativo sobre los ETP cortos y apalancados en la sección específica del sitio web de WisdomTree.

«Buscamos continuamente formas de añadir valor a las carteras de los inversores y ofrecerles exposiciones bien pensadas para ayudarles a alcanzar sus objetivos financieros. Llevamos más de 15 años lanzando ETPs innovadores y el lanzamiento de los ETPs de 3 exposiciones cortas y apalancadas del CAC 40 es el último ejemplo de nuestro abundante historial», añade Alexis Marinof, responsable de WisdomTree Europa.

El 31 de julio de 2023, WisdomTree cotizó los ETPs de WisdomTree WTI Crude Oil 3x Daily Short, WisdomTree WTI Crude Oil 3x Daily Leveraged, WisdomTree Brent Crude Oil 2x Daily Leveraged y WisdomTree Industrial Metals – EUR Daily Hedged en Börse Xetra.

La gama de ETPs cortos y apalancados de WisdomTree es la más completa de Europa y cuenta con 1.800 miles de millones de dólares en activos gestionados y consta de 112 ETPs cortos y apalancados, que cubren las principales clases de activos, como renta variable, materias primas, renta fija, alternativos y divisas.

Los ETPs están registrados para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.

La Cámara Chilena Norteamericana de Comercio (AmCham Chile) junto a la consultora internacional KPMG analizaron los siguientes pasos que tendría el acuerdo de no doble tributación entre Chile y Estados Unidos, y las oportunidades que implicaría para ambos países a nivel impositivo.

Para Javiera Suazo, socia de KPMG Chile, el hecho de sumar este nuevo tratado significa importantes cambios de remesas en el intercambio comercial de servicios profesionales y técnicos “ya que el convenio abre la posibilidad de que esa remesa no esté afecta a impuestos de retención en Chile, con el único requisito de que no haya un establecimiento permanente, quedando libre de tributación”.

A ello agregó que “hay que tener en cuenta la reforma de IVA, por lo que se libera de impuestos adicional pero queda afecto a IVA, el que será pagado por la filial chilena y puede usar eso como crédito fiscal. Y en el caso de los intereses, la tasa sería de 15% durante los primeros 5 años de su entrada en vigencia, y luego de esto pasaría a 10%”.

Cristóbal Sáenz, finance manager senior en Hughes, señaló que la principal oportunidad que se abre es el de “convertirse en el hub para Latinoamérica”, lo que a su juicio sería posible gracias a “la calidad de los profesionales de Chile, que realmente pueden generar esta diferencia. Hoy día, nuestro país está tomando una preponderancia en la región en términos de administración. Los puestos regionales están viniendo hasta acá a hacerse cargo de posiciones y de la operación de otros países”.

En esta línea, Andrés Martínez, socio líder de consultoría tributaria de KPMG en Chile, añadió que “tener a Chile hoy día, con esta entrada más amigable en la región, nos pone en el primer lugar en el Cono Sur como plataforma, sumando alternativas que nos dan dinamismo, situándonos en un lugar privilegiado e incluso plantea la posibilidad de entrar a competir con otras jurisdicciones como México”.

Finalmente, Eduardo Muñoz, Gerente de Negocios Internacionales de Elecmetal, destacó como el beneficio más importante “el tema del pago de dividendos desde Estados Unidos hacia Chile. En el análisis de inversiones futuras para empresas chilenas que quieran instalarse en Norteamérica, es un universo de diferencia al comparar tasas y competitividad de distintas jurisdicciones. Todo lo que uno hace habitualmente en la evaluación de inversiones en jurisdicciones diversas, hoy día se ve extraordinariamente potenciado por este convenio”.

La gerente general de Amcham, Paula Estévez, y el socio principal de KPMG en Chile, Francisco Lyon, fueron los encargados de entregar el contexto de este tratado, el que ha implicado un largo recorrido que data de 1998.

Posteriormente fue el turno de la directora de Amcham y Chair del Comité de Comercio Internacional, Kathleen Barclay, quien sorprendió a los asistentes dando a conocer que el pasado martes la cancillería chilena recibió la nota diplomática por parte de Estados Unidos, por lo que ahora solo faltaría su traducción y que sea enviada al Congreso para su aprobación final, y declaró que “estamos muy esperanzados que vamos a tener esto efectivo para ser utilizado a principios de 2024”.

Los sondeos nuevamente fallaron y Javier Milei, del partido Libertad Avanza, fue el ganador de las primarias obligatorias argentinas del domingo 13 de agosto. El candidato antisistema superó a los partidos tradicionales en número total de votos y, aunque queda mucho camino para las presidenciales de octubre, el peso ya sufrió una fuerte devaluación este lunes, subieron los tipos de interés y la operativa financiera ha entrado en el caos: entre parálisis, temores a una corrida financiera y, en definitiva, un nuevo golpe al ya maltrecho peso argentino.

A media jornada, todos los activos argentinos acusaban el golpe, con caídas de más del 10% en los bonos. Las acciones de grandes empresas argentinas cotizadas en Wall Street también tuvieron un día de mucha tensión en los mercados, empezando el día a la baja para seguir con una recuperación.

Las grandes firmas de la industria financiera argentina, así como los sondeos, preveían una amplia victoria conservadora en estas primarias, que además de resolver la interna de los partidos, ofrece una foto porcentual del voto de la población. Pero el triunfo de Juntos por el Cambio (derecha tradicional, herederos del macrismo) no tuvo lugar y Milei, el candidato que quiere terminar con el banco central y los controles cambiarios, estableciendo una competencia libre entre el peso y el dólar, se ha impuesto.

La mayoría de las empresas financieras argentinas coincidían este lunes en que habrá mucha volatilidad en el mercado y en que, el buen resultado de Milei resta posibilidades a la derecha tradicional, lo que compone un escenario negativo.

“El resultado de las PASO fue un acontecimiento sorpresivo, desafiando la expectativa de un mercado muy optimista que anticipaba un triunfo de Juntos por el Cambio”, decía esta mañana un informe de Cohen.

Milei, favorito de las presidenciales de octubre

Un primer informe de Banco Mariva plantaba el escenario actual: “El candidato de La Libertad Avanza Javier Milei sorprendió con una victoria, alcanzando el 30% de los votos. Juntos por el Cambio (derecha) quedó en segundo lugar con 28,3%, mientras que Unión por la Patria (peronistas) obtuvo un decepcionante tercer lugar con 27,3%. Patricia Bullrich ganó las primarias de Juntos y obtuvo la nominación”.

“Los argentinos votaron el domingo en las primarias nacionales conocidas como PASO (Primarias Abiertas, Simultáneas y Obligatorias). La noticia fue la impactante victoria del candidato libertario de La Libertad Avanza (LLA), Javier Milei, cuyo 30% de los votos lo catapultó como el candidato con mejor desempeño en la elección. Este resultado es significativamente superior a las proyecciones de la última encuesta, que lo ubicaron al menos 10 puntos por debajo de su desempeño real. La victoria de Milei fue aplastante, ya que logró ganar en 16 de los 24 distritos electorales, sobre todo en Córdoba, Santa Fe y Mendoza. Ahora se convierte en el favorito para ganar la presidencia en octubre”, añadían desde Mariva.

Primeras declaraciones, hacia un fuerte ajuste

En sus primeras declaraciones a la prensa, Milei dejó claro que, en caso de ser presidente de Argentina, no incurrirá en impagos con el FMI: «El FMI no debería tener problemas porque proponemos un ajuste fiscal mucho más profundo del que ellos plantean», explicó.

Nota: la primera vuelta de las elecciones presidenciales argentinas tienen lugar el próximo mes de octubre, y una eventual segunda vuelta sería para noviembre. Está previsto que el nuevo mandatario electo asuma el 10 de diciembre.

Foto cedidaDe izquierda a derecha, Clive Selman, jefe de ventas internacional y Dan Churchouse, director de ventas al por mayor en Reino Unido.

La gestora de fondos Federated Hermes, especialista mundial en gestión activa e inversiones sostenibles, ha anunciado el nombramiento de Clive Selman como jefe de ventas internacional. Selman se hará cargo de todas las actividades de ventas en Europa, Oriente Medio y Asia-Pacífico, y reportará a Paul Uhlman, presidente de Federated Securities Corp., que supervisa la distribución mundial de la gestora.

Además, Selman, que hasta ahora había sido jefe de ventas para Reino Unido e Irlanda, será sustituido por Dan Churchouse, director de ventas al por mayor en Reino Unido. Churchouse seguirá reportando a Selman.

Clive Selman se incorporó a Federated Hermes en 2012 procedente de Man Group y ha supervisado el notable crecimiento comercial de la gestora y el desarrollo de los negocios institucional y mayorista en Reino Unido e Irlanda. Dan Churchouse se incorporó en 2017 procedente de Kames Capital y ha contribuido al crecimiento con éxito del negocio mayorista del Reino Unido bajo la dirección de Selman.

En palabras de Paul Uhlman, “estos cambios son un reflejo del gran talento que tenemos en el equipo de ventas de Federated Hermes. Bajo la dirección de Clive, trataremos de ampliar nuestras actividades de ventas y desarrollo de negocio en EMEA y APAC, llevando nuestros productos de inversión de liquidez, renta variable y renta fija, junto con nuestras capacidades de gestión líderes en el mercado, a clientes actuales y potenciales. Clive y su equipo también trabajarán estrechamente con el equipo de ventas de Federated Hermes Private Markets, dirigido por Jakob Nilsson, para llevar esta gama de excelentes productos a nuestros mercados”.

El Consejo de Administración de GAM Holding AG ha decidido cancelar la Junta General Extraordinaria prevista para el próximo 18 de agosto.

Rock Investment SAS, parte del grupo inversor Newgame, escribió una solicitud a GAM el 7 de junio de 2023, complementada con otra carta de fecha 15 de junio de 2023, para solicitar la convocatoria de una Junta General Extraordinaria, el 16 de agosto de 2023 o alrededor de esa fecha, con un conjunto de puntos de la agenda y mociones propuestas («Propuestas Rock»). La Junta confirmó el 28 de julio de 2023 la convocatoria de la junta para el 18 de agosto de 2023.

El 7 de agosto de 2023, Rock solicitó que fuese pospuesta. El 9 de agosto de 2023, Rock retiró las Propuestas de Rock y pidió que se cancelara la junta. En otra carta fechada el 11 de agosto de 2023, Rock volvió a confirmar que no quería que se celebrara la Junta General Extraordinaria.

«El Directorio continúa considerando los intereses de todos los accionistas de GAM y otras partes interesadas. Al convocar la junta, la Junta ha cumplido plenamente con sus deberes hacia Rock y votar sobre sus propuestas. Dada la solicitud de Rock de retirar las Propuestas Rock, la Junta ha decidido cancelar», dice un comunicado hecho público hoy.

«La Junta está decepcionada por que Rock no haya estado dispuesto a que los accionistas de GAM decidan sobre sus propuestas», dice, y cree que su decisión de retirarlas supone un uso vejatorio de los derechos de los accionistas. «El Directorio observa que los asesores de voto por poder líderes en la industria, ISS, Glass Lewis y PIRC, habían recomendado a los accionistas de GAM que votaran en contra de las propuestas de Rock. Por esto, y por las indicaciones sobre la intención de voto de los accionistas individuales, la Junta está convencida de que todas las propuestas de Rock habrían sido cómodamente rechazadas en la Junta General Extraordinaria si Rock no se hubiera retirado. En cualquier caso, es muy incierto que se pueda convocar otra Junta General Extraordinaria a tiempo para abordar la situación financiera de GAM».

«Las acciones de Rock hacen que su estrategia sea transparente: interrumpir la oferta legítima de Liontrust, con la esperanza de tomar el control de GAM, sin comprometer el apoyo financiero necesario para mantener a GAM como un negocio en marcha», se muestra crítica la entidad.

«La única opción viable en interés de todas las partes interesadas continúa siendo la oferta pública de adquisición de Liontrust Asset Management Plc. La Junta continúa recomendando enfáticamente la oferta de Liontrust e insta a todos los accionistas de GAM a ofrecer sus acciones», añaden desde la Dirección de GAM.

Insigneo ha anunciado la incorporación de Anna Solorzano-Somoza a su equipo, con el cargo de Vice President Senior.

«Anna llega a Insigneo con una impresionante trayectoria de 37 años en la industria, habiendo pasado los últimos 15 años en Morgan Stanley. Su experiencia y liderazgo fortalecerán aún más el compromiso de Insigneo de brindar servicios excepcionales de gestión patrimonial a clientes de todo el mundo», dijeron desde el broker dealer independiente.

«Estoy realmente emocionado de embarcarme en este nuevo capítulo con Insigneo, espero aprovechar mi experiencia internacional para contribuir al enfoque innovador de Insigneo para crear valor duradero y forjar conexiones aún más fuertes con nuestros clientes», señaló por su lado Anna Solorzano-Somoza.

«Los antecedentes multiculturales de Anna, junto con la experiencia financiera perfeccionada en Lehman Brothers, donde se especializó en el comercio de materias primas y obtuvo sus licencias Serie 3 y Serie 7, respaldan su excepcional enfoque centrado en el cliente. Su desempeño constante de primer nivel en firmas como UBS y Morgan Stanley da fe de su compromiso inquebrantable con los clientes de alto valor neto», añadieron desde Insigneo.

«Anna supervisa una amplia gama de clientes de América Latina, lo que refuerza de manera efectiva el punto de apoyo estratégico de Insigneo en la región. Mirando hacia el futuro, Anna tiene planes para construir su equipo en Insigneo agregando otros asesores financieros al grupo».

«Estamos muy emocionados de dar la bienvenida a Anna a Insigneo. Su trayectoria excepcional se alinea a la perfección con nuestro compromiso de atraer a los mejores y más experimentados asesores a nuestra firma. Esperamos sus contribuciones para impulsar el crecimiento de Insigneo y reforzar nuestra posición como líder en América Latina», dijo José Salazar, jefe de Desarrollo de Negocios para el Mercado de Miami en Insigneo.

Insigneo es una firma internacional que ofrece servicios y tecnologías que permiten a los profesionales de la inversión atender a sus clientes en todo el mundo. Insigneo aprovecha sus soluciones personalizadas, el servicio centrado en el cliente y la relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente totalmente integrada y de primera clase. Con más de 21.ooo millones de dólares en activos de clientes respaldados, Insigneo federa a más de 440 profesionales de inversión que atienden a más de 30. 000 clientes. Para obtener más información, visite www.insigneo.com.

Zurich Chile anunció a Ana María Cobo como nueva gerenta de Affinity, E-Commerce & Canal Directo en la compañía.

La economista, con máster en Administración y Gestión de Empresas de la Pontificia Universidad Católica de Chile, cuenta con más de 20 años de experiencia en la industria aseguradora.

El CEO de Zurich Chile, Sebastián Dabini, explicó que “Ana María Cobo llega para liderar el desarrollo y la ejecución de estrategias de crecimiento, generando alianzas con partners con foco en los canales masivos.”

Cobo ha liderado el diseño e implementación de productos, generando distintas alianzas y diseñando estrategias de venta digital. Destaca en su trayectoria su paso por ACE Seguros en Ecuador y Chile, y en CF Seguros de Vida, perteneciente al Grupo Falabella.

La rebaja de la calificación de incumplimiento de emisor en moneda extranjera a largo plazo de los Estados Unidos no desencadenará acciones de calificación negativas para las empresas no financieras del país, ya que no hay vínculos directos con la calificación soberana, señaló Fitch Ratings en una nota. Un mayor costo sostenido del capital de la deuda y la gravedad de la desaceleración económica siguen siendo las mayores fuentes de riesgo para los perfiles crediticios de los emisores en el corto plazo.

«Además de la ausencia de vínculos directos, la rebaja de la calificación de los EE. UU. no ejercerá presión sobre las calificaciones de los emisores corporativos de los EE. UU. con base en la aplicación de los criterios de Fitch con respecto a las consideraciones de nuestro «Techo País y Entorno Operativo». El Techo País de EE. UU. se afirmó en ‘AAA’ y se espera que la evaluación del entorno operativo en nuestro análisis de calificaciones permanezca en un nivel en el que no limitará las calificaciones. El entorno operativo es un factor de calificación común a todos los sectores corporativos que refleja el contexto más amplio en el que opera un emisor calificado. Es una evaluación combinada del entorno económico del emisor, la evolución del mercado financiero y la gobernanza sistémica», señalaron desde la calificadora.

La rebaja de la calificación soberana coincide con un entorno operativo desafiante para los emisores corporativos de EE. UU.

Fitch redujo su pronóstico del PIB real de EE. UU. para 2024 a 0,5% desde 0,8% y elevó su pronóstico para 2023 para la tasa de referencia en junio: «Esperamos que el endurecimiento de la Fed empuje a la economía de EE. UU. a una recesión leve en el 4T23-1T24, a medida que se desarrolle el efecto completo del endurecimiento monetario en el mercado laboral, el gasto del consumidor y la inversión corporativa. También esperamos que los emisores corporativos enfrenten tasas de interés más altas sostenidas en una desviación del costo de la deuda históricamente bajo experimentado en la década posterior a la crisis financiera mundial, ya que es probable que la inflación subyacente todavía alta impida los recortes de tasas hasta marzo de 2024″.

«Un entorno de tasas más altas por más tiempo se manifestará en un mayor gasto de intereses en efectivo para los emisores corporativos, particularmente entre los emisores con calificaciones más bajas que necesitan refinanciar los próximos vencimientos de deuda. Reflejando en parte esta presión, las rebajas entre los emisores de grado especulativo han superado recientemente las de los emisores calificados de grado de inversión. El índice de rebajas a mejoras para nuestro universo calificado de emisores de grado especulativo fue de 1,1x durante el 2T23, en comparación con 0,4x para los emisores IG», señalaron desde Fitch Ratings.

Los seis primeros meses de 2023 confirman que el virage logístico que se produjo después de la pandemia de COVID-19 ya es una realidad para la economía estadounidense. Así, EE.UU. importó un 25% menos que en 2022 desde China, que es ahora el tercer proveedor de ese país, después de México y Canadá.

Los últimos datos del Departamento de Comercio, cifras no ajustadas por inflación, señalan que Las importaciones de bienes desde México aumentaron un 5,4% en el primer semestre respecto al año anterior. Alemania y Japón completan los cinco primeros lugares.

Durante más de una década, China ha sido el principal proveedor anual de bienes a EE.UU., en tanto que los lazos comerciales entre ambos países alcanzaron su punto álgido el año pasado.

Los problemas de la cadena de suministro de los años de la pandemia generaron un impulso para una mayor diversificación logística, que se ha traducido en más importaciones de sus vecinos del norte y del sur.

Sobre una base ajustada estacionalmente, las importaciones estadounidenses de China cayeron a 33.500 millones de dólares en junio, la cifra más baja desde el inicio inmediato de la pandemia, mostró el martes el informe del Departamento de Comercio. El déficit total del comercio de mercancías de EE.UU. con China se redujo durante el mes.

El comercio exterior entre México y Estados Unidos alcanzó cifras históricas durante el primer semestre del año 2023, alcanzando los396. 600 millones de dólares, registrando un crecimiento de 3,1 por ciento en comparación con el mismo periodo del año anterior.

México es ya el principal socio comercial de Estados Unidos, con un notable 15,7 por ciento de participación, por encima de otros socios importantes como Canadá, que alcanzó una participación del 15,4 por ciento, y China, con un 10,9 por ciento.