Inviu, empresa de tecnología que ofrece soluciones integrales en el mundo de las inversiones y es parte del Grupo Financiero Galicia, anunció la designación de Xavier Tarradellas como nuevo Head de Clientes Institucionales. Desde esta posición, el ejecutivo tendrá como objetivo el desarrollo, crecimiento y fortalecimiento de las relaciones de clientes

institucionales, como, por ejemplo, las ALYCs.

Tarradellas cuenta con más de 30 años de experiencia en el mercado financiero en bancos y ALYCs. Previo a su designación en Inviu, el ejecutivo fue Head of Business Relationships de BlackToro y se desempeñó como Jefe de la Mesa de Negociación de Bahía Blanca Sociedad de Bolsa. Antes pasó 17 años en Citi, donde se desempeñó como Investors Desk Head y fue Vicepresidente de Citicorp Valores. Su papel fue fundamental para llevar al banco a convertirse en uno de los principales actores del mercado. También cubrió clientes institucionales en Chile, Uruguay y Puerto Rico, además de New York y Londres.

El ejecutivo es Licenciado en Administración de Empresas de la UADE.

Inviu es una empresa de tecnología que ofrece soluciones integrales en el mundo de las inversiones. Forma parte del Grupo Financiero Galicia, uno de los principales holdings de servicios financieros de Argentina, con más de 110 años de trayectoria.

Inviu es una plataforma de inversiones provista de herramientas operativas dedicadas a mejorar el trabajo de inversores y asesores financieros. La empresa está regulada por la Comisión Nacional de Valores y es miembro de Bolsas y Mercados Argentinos (BYMA), Mercado Abierto Electrónico (MAE) y Rofex. En la actualidad, cuenta con operaciones en el mercado local e internacional. Posee una plantilla de más de 130 empleados. En noviembre, la compañía inició sus operaciones en Uruguay como primer paso dentro un proceso de regionalización

en América Latina.

Ocorian ha reforzado su apoyo a los clientes en materia de delitos financieros y lucha contra el blanqueo de capitales con el nombramiento de Joe French a director general y jefe de sus Servicios de Delitos Financieros y Consultoría.

French accede a su nuevo cargo tras haber trabajado durante más de seis años para Newgate Compliance Limited, de Ocorian.

Su experiencia incluye 13 años en HM Revenue & Customs dirigiendo equipos de inteligencia que desarrollaban casos penales y civiles nacionales e internacionales en relación con el blanqueo de capitales, el fraude y la ciberdelincuencia.

Anteriormente trabajó para la Autoridad de Conducta Financiera, tras iniciar su carrera en el Royal Bank of Scotland.

Según un reciente estudio internacional a más de 130 profesionales de family offices, encargado por Ocorian, las crecientes presiones regulatorias son un factor clave para que el 91% espere que su externalización crezca en los próximos tres años.

«El nombramiento de Joe y nuestro creciente equipo de delitos financieros pone de relieve nuestro enfoque en la excelencia en esta área. Sabemos que muchos clientes, incluidas las family offices, tienen dificultades para encontrar apoyo normativo, por lo que estamos encantados de poder mejorar nuestros servicios a los clientes, haciendo especial hincapié en los activos digitales», comentó Ricky Popat, Director de Regulación y Cumplimiento de Ocorian.

French por su parte añadió que las “exigencias regulatorias están aumentando rápidamente en todas las jurisdicciones y las empresas a menudo tienen dificultades para garantizar que siguen cumpliendo de forma continua, y la delincuencia financiera es un foco importante para los reguladores de todo el mundo”.

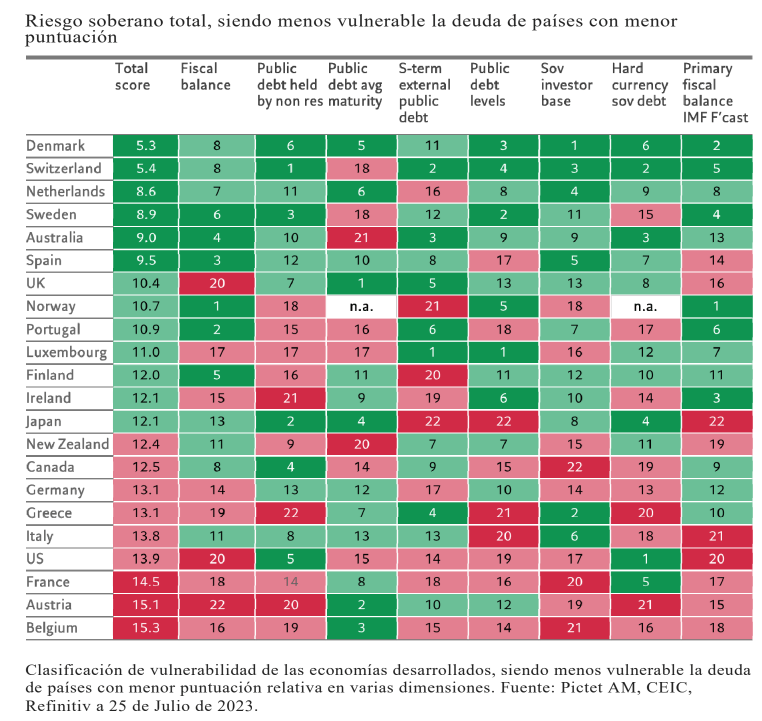

Aunque la deuda de los mercados desarrollados ofrece las mayores rentabilidades a vencimiento en diez años, los vigilantes de bonos parecen estar muy atentos. Los bonos de los mercados desarrollados más vulnerables están en manos de inversores extranjeros. Esto provoca que la salud económica de los países emisores quede más expuesta a las decisiones de inversión en los mercados globales. Dinamarca, Suiza y Países Bajos muestran menor vulnerabilidad. El mayor nivel de riesgo se encuentra en la deuda soberana francesa, austriaca y belga. EE.UU. es un caso aparte, defiende Pictet AM en un reciente análisis.

Sabrina Khanniche, economista de la entidad, opina que “las preocupaciones de solvencia respecto a los países desarrollados parecen descabelladas. Después de todo, los bancos centrales han demostrado estar dispuestos a comprar su deuda en tiempos de tensión del mercado y en la mayoría de los casos la emisión es en moneda nacional, aún con matizaciones políticas en la eurozona”.

Pero, tal y como mostró el Reino Unido en otoño de 2022, los movimientos del mercado pueden ser repentinos y dramáticos y un alto grado de participación extranjera puede hacerlos extremos. De hecho, existe un cierto riesgo de que algunos países se enfrenten a los llamados “vigilantes de bonos”, que ya han exigido en alguna ocasión mayores tipos de interés para el mantenimiento de la deuda y que han obligado a los gobiernos a tomar severas medidas de austeridad.

La economista sostiene la idea de que los inversores tienen que equilibrar el atractivo de las mayores rentabilidades a vencimiento en deuda soberana en más de una década con los riesgos de estos bonos. Hay que tener en cuenta que las cargas de deuda pública han alcanzado proporciones no vistas desde la II Guerra Mundial y que la inflación sigue obligando a los bancos centrales a subir los tipos de interés, recuerda.

Como bien señala Khanniche, “para identificar qué bonos de los gobiernos están en mayor riesgo hay que considerar, entre otras cosas, el volumen de la deuda, la perspectiva de déficits públicos, el crecimiento económico probable, el contexto inflacionario y de dónde puede provenir la demanda de los inversores cuando venza la deuda existente y deba ser refinanciada».

Menor capacidad de los bancos centrales

Además, en la actualidad, los bancos centrales no pueden adquirir bonos del gobierno con la misma libertad que lo hicieron durante más de una década. Son los tenedores más seguros de la deuda de su país, pero han absorbido cantidades significativas en sus balances, sobre todo desde la Gran Crisis Financiera Mundial, mediante programas de flexibilización cuantitativa, destinados a llevar la inflación a su objetivo -normalmente 2%- mediante la reducción del coste del endeudamiento y el estímulo de la demanda interna. Como resultado, los balances de los principales bancos centrales han llegado a multiplicarse de siete a nueve veces.

«Los bancos centrales tienen ahora menos opciones. Si llega la recesión, pueden parar la venta de los bonos que poseen, pero es poco probable que puedan comenzar a comprar de nuevo».

En todo caso, dice, uno de los más importantes determinantes es quién tiene la deuda. «Las instituciones nacionales, como bancos y fondos de pensiones, suelen ser inversores de comprar y mantener, pues su capital regulatorio les exige activos domésticos seguros, generalmente deuda soberana», explica. Al respecto, añade, «un aumento repentino de las rentabilidades a vencimiento de los bonos en cartera puede provocar una crisis de solvencia, como ocurrió en Reino Unido en septiembre de 2022. Menos confiables son los inversores minoristas nacionales. Aunque su inversión tiende a permanecer, abandonan un activo si ven pérdidas, aunque generalmente su fuga indica el estado de capitulación. Los inversores institucionales y minoristas extranjeros son más inestables, siendo mucho más probable que liquiden en tiempos difíciles. Así que cuanto mayor sea la proporción de la deuda que posean, más sensible es ésta al riesgo de fuga repentina de inversores».

Dependencia extranjera

El análisis realizado por Pictet AM muestra que los mercados de bonos soberanos de más riesgo son, en general, los que dependen de inversores extranjeros, hasta el punto de que tal vulnerabilidad es buen indicador del riesgo soberano. Dinamarca, Suiza y los Países Bajos muestran menor vulnerabilidad fiscal y menor riesgo de fuga de inversores.

“Hay que tener en cuenta que las instituciones financieras danesas ya eran tenedoras del mayor porcentaje de deuda soberana del propio país en la UE. En el otro extremo, en países como Bélgica y Francia hay una proporción sustancialmente mayor de deuda pública -la cual supone más de 100 % de su PIB-, en manos de extranjeros. Comienzan a parecer vulnerables a una fuga de capitales. Por supuesto, la vulnerabilidad a la fuga de inversores, aun siendo relevante, es solo una parte de los factores de riesgo”, sostiene la economista.

Fuente: Pictet Asset Management, CEIC, Refinitiv a 25 de Julio de 2023.

Tal y como señala Khanniche «teniendo en cuenta el conjunto, el mayor nivel de riesgo está en la deuda soberana francesa, austriaca y belga. Por su parte, EE.UU. tiene una posición única. Sus bonos del Tesoro son un activo seguro mundial, donde los inversores tienden a invertir en tiempos de crisis. Pero la tenencia extranjera de deuda estadounidense es elevada, el nivel de deuda interna alto y su economía muestra grandes déficits presupuestarios, estando el dólar sobrevalorado. Todo ello puede afectar la confianza. La reciente rebaja de calificación crediticia de su deuda por parte de Fitch subraya estos riesgos», añade la experta.

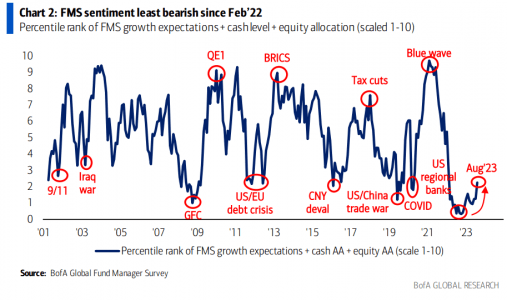

La Encuesta Global de Gestores de Fondos de Bank of America, correspondiente a agosto, desvela que el sentimiento de los gestores ha protagonizado una mejora y es el menos bajista desde febrero de 2022. En cuanto a posiciones de liquidez, el cash, que representaba un 5,3% de las carteras en julio, cae al 4,8%, siendo el nivel más bajo desde el pasado 21 de noviembre.

Por su parte, la asignación a la renta variable por parte de los inversores ha sido la menos infraponderada desde abril de 2022: actualmente se sitúa en una infraponderación del 11%.

Los inversores continúan opinando que el crecimiento mundial se debilitará en los próximos 12 meses. Sin embargo, las expectativas han mejorado significativamente en el mes de agosto: el 45% de los inversores espera que la economía mundial sea más débil en 12 meses, frente al 60% del mes pasado. Esto representa el mayor aumento intermensual desde enero de 2023.

Además, los inversores se muestran cada vez menos preocupados por la recesión. El 42% afirma que es improbable que la economía mundial sufra una recesión en los próximos 12 meses.

De igual modo, cada vez más gestores, en concreto tres de cada cuatro, esperan un aterrizaje suave. En junio el porcentaje se situaba en un 64%, en julio en un 68% y en agosto vuelve a bajar hasta un 65%. Las probabilidades de un “no aterrizaje” aumentan (9% frente al 4% en julio y al 3% en junio), mientras que las de “aterrizaje forzoso” disminuyen (20% frente a 20% en julio y 26% en junio).

En cuanto al IPC mundial, a pesar de la mejora de las expectativas de crecimiento y de la política fiscal de estímulo, sigue observándose un amplio consenso entre los inversores sobre la ralentización de la inflación. Los inversores opinan que en los próximos 12 meses se verá aún más ralentizada; en total, un 81% espera un IPC mundial más bajo.

Los inversores siguen siendo favorables a los tipos a largo plazo. Un 10% espera que los rendimientos de los bonos bajen en los próximos 12 meses, frente al 15% de julio. Las expectativas de reducción del rendimiento de los bonos continúan rondando máximos de 20 años. A pesar de esta convención, el 76% de los inversores cree que la Fed no elevará su objetivo de inflación antes de diciembre de 2024, frente a un 17% que sí lo cree.

La inflación: el mayor riesgo

La inflación continúa siendo el mayor riesgo. La crisis crediticia y la geopolítica preocupan menos. La inteligencia artificial pasa del cuarto al quinto puesto, con un 10% y la preocupación por un credit cruch bancario se posiciona en cuarto lugar con un 14%.

Este mes continúa generando motivos para la preocupación. El principal riesgo para los gestores sigue siendo el sector inmobiliario comercial de EE.UU/UE, con un 45%. Sin embargo, la preocupación por el sector inmobiliario chino disminuye al 15%.

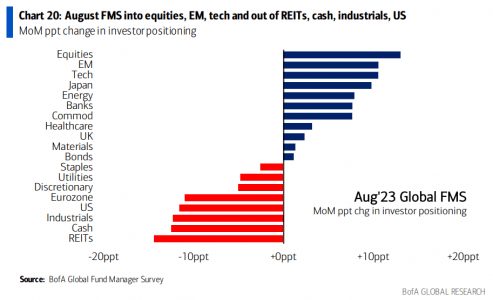

En cuanto a la asignación de los inversores, en agosto rotaron, entre otros activos, hacia acciones, tecnología, energía, efectivo o industriales.

Ya el año pasado anticipamos que Asia-Pacífico no estaba en condiciones de cumplir los 17 objetivos de desarrollo sostenible fijados por las Naciones Unidas. Gracias a los avances logrados en toda la región, este año estamos tratado de imaginar un futuro en el que Asia-Pacífico se sitúe a la cabeza de las soluciones innovadoras para hacer frente al cambio climático. Pero sólo si gobiernos, reguladores e inversores trabajan juntos podremos hacer realidad esta perspectiva.

Sabemos que Asia-Pacífico es especialmente vulnerable al cambio climático. Geográficamente, la región abarca desde el Himalaya hasta las islas del Pacífico, y sus zonas climáticas van de las tropicales a las polares. Las temperaturas están aumentando en Asia-Pacífico dos veces más rápido de lo que lo hace la media mundial. Se calcula que a mediados de siglo la subida del nivel del mar afectará a casi mil millones de personas. De las 25 ciudades más expuestas a una subida de un metro del nivel del mar, 19 están en Asia.

En las zonas áridas y semiáridas están aumentando las tormentas de arena y polvo y se están intensificando las sequías. Los datos de los últimos 50 años muestran que una persona que viva en Asia Pacífico tiene seis veces más probabilidades de verse afectada por un desastre relacionado con el clima que alguien de fuera de la región.

Al mismo tiempo, sabemos que Asia contribuye al cambio climático. Alberga a cinco de los 10 principales países emisores de carbono y es responsable de más de la mitad de las emisiones mundiales de gases de efecto invernadero. Por supuesto, la región también cuenta con el 60% de la población mundial. Sin embargo, aunque las emisiones brutas de carbono en Asia son elevadas, las emisiones per cápita siguen siendo bajas, lo que hace prever que las cifras futuras podrían empeorar drásticamente.

Asia-Pacífico, clave para el progreso

Sin embargo, nosotros también vemos oportunidades importantes. Se prevé que en 2050 la demanda mundial de energía sea un 8% inferior a la actual, con una economía mundial el doble de grande y un planeta en el que habitan 2.000 millones de personas más. Esto se debe a que la mayor parte de nuestra energía procederá de energías renovables, y creemos que esta región tiene la clave del progreso.

Las principales economías de Asia-Pacífico se han comprometido a alcanzar el objetivo de cero emisiones netas, y allí se encuentran muchas de las materias primas y soluciones de alta tecnología que harán posible el futuro mundo de cero emisiones netas. Las empresas de Asia-Pacífico lideran sectores que van desde la fabricación de paneles solares a las proteínas alternativas y el reciclado de plásticos, al mismo tiempo que siguen surgiendo nuevas innovaciones. Por todo ello, creemos que es una región madura para descubrir a los líderes de la sostenibilidad del mañana.

Aunque observamos un creciente interés por las soluciones sostenibles, somos conscientes de que no todos los clientes de Asia-Pacífico las solicitan. Pero estas cuestiones se aplican a las inversiones principales, creando riesgos de cartera que deben gestionarse. Los efectos físicos del cambio climático en esta región son tan graves que los gobiernos y los reguladores no pueden permitirse el lujo de no actuar. Estamos asistiendo a rápidos cambios normativos en varios países. India, por ejemplo, está desarrollando un mercado del carbono. Esta realidad seguirá impulsando la adopción institucional, y tenemos que trabajar juntos.

Nuestro sector tiene un papel fundamental en la asignación de capital hacia la transición. Somos responsables de demostrar que invertir de forma sostenible no es una decisión caritativa, sino una decisión basada en el rendimiento. Por eso abrdn ha creado herramientas para analizar escenarios de cambio climático y poner a prueba la credibilidad de los objetivos de cero emisiones netas de las empresas. Nuestro trabajo también consiste en innovar. Por eso hemos creado un centro de innovación con la Universidad de Edimburgo para financiar nuevas investigaciones y un Instituto de Sostenibilidad en Asia-Pacífico para impulsar la formación y el intercambio de conocimientos.

Impulsando la transición energética

Muchos expertos afirman que los inversores sólo deberían invertir en sectores ecológicos o con bajas emisiones de carbono. Sin duda, este tipo de inversión es importante. Pero, en nuestra opinión, también es necesario invertir en sectores marrones que impulsen la transición energética. La exclusión por sí sola no abordará los retos ni ofrecerá las mejores oportunidades de inversión.

Trabajar activamente con las empresas para apoyar objetivos de transición creíbles y colaborar con los reguladores ayudará a crear un panorama que nos permita asignar el capital de una manera que funcione para nuestros clientes. Si los gobiernos introducen los incentivos adecuados, el capital les seguirá, y estamos viendo ejemplos en esta región. Un ejemplo es lo que ha hecho China con las energías renovables.

Ahora que Europa ha introducido la primera ronda de normativas, Asia-Pacífico tiene la oportunidad de basarse en ella. Esto promete crear oportunidades para la innovación y la inversión. Las soluciones renovables son cada vez mejores y más baratas, y se están desarrollando en Asia-Pacífico.

La tecnología de baterías china, coreana y japonesa ya está alimentando el planeta. Singapur es ahora el mayor productor de combustible de aviación sostenible del mundo. Juntos podemos canalizar el capital hacia los líderes de la transición de esta región para impulsar la lucha mundial contra el cambio climático.

Tribuna de Rene Buehlemann, Chief Executive Officer, Asia Pacific de abrdn

Los mercados de renta variable siguieron subiendo en el segundo trimestre del año, aunque más lentamente. El índice MSCI World subió un 6,8% en el trimestre, la renta variable estadounidense un 8,6% y la europea un 2,3%. Los impulsores del rendimiento siguen siendo los mismos, y las megacapitalizaciones, en particular las tecnológicas, son las que generan la mayor parte de este.

Las ganancias de la renta variable en lo que va de año se han concentrado en unas pocas marcas caras, y los mercados de renta variable están valorando que la inflación descienda a buen ritmo, el crecimiento se mantenga firme y el desempleo se mantenga bajo. La incertidumbre sigue siendo muy elevada y se pueden encontrar oportunidades entre los rezagados, incluso en el lado defensivo o más asequible de los mercados.

En el segundo trimestre se mantuvo la tendencia iniciada en el primero. Las grandes acciones tecnológicas se beneficiaron del sentimiento positivo en torno a la inteligencia artificial generativa (IA) y la IA en general, y acciones como Nvidiaregistraron una rentabilidad del 52,3% durante el trimestre (tras el +90% del primer trimestre). En general, los mercados de renta variable se vieron favorecidos por el optimismo sobre la trayectoria de la inflación estadounidense y por la sorprendente resiliencia del desempleo. En general, el año 2023 sigue pareciendo opuesto al año 2022: los valores de crecimiento suben, el Bitcoinsube (83,7% en lo que va de año), y los altos dividendos y el valor bajan. Este brusco giro pone de manifiesto, una vez más, la importancia de la diversificación.

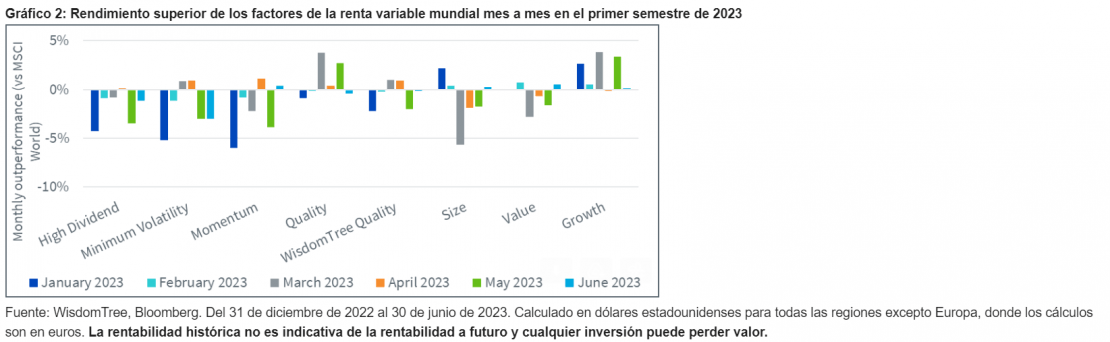

Este año sigue siendo un periodo difícil para la inversión en factores en los mercados desarrollados: las acciones de crecimiento obtuvieron un rendimiento superior en el segundo trimestre, con un 3,6% más en todo el mundo y un 5,2% en EE. UU. La calidad sigue siendo el segundo mejor factor del trimestre en los mercados desarrollados, sobre todo al cargar acciones tecnológicas más caras. Otros factores como valor, altos dividendos y mínima volatilidad sufrieron el cambio de regímenes en comparación con el año pasado. A modo de testimonio de la brusca inversión del sentimiento/rendimiento, el impulso está registrando el peor rendimiento del año hasta la fecha a nivel mundial y en EE. UU., ya que no pudo ajustarse al rápido cambio. En los mercados emergentes, dominan el tamaño y el valor, pero la mayoría de los factores lograron rentabilidades superiores durante el trimestre.

El año 2023 ha sido muy sistemático en cuanto a los factores. El crecimiento registró mejores resultados en 5 de los 6 meses, y sólo bajó un -0,2% en abril. En la mitad de los meses (enero, marzo y mayo) obtuvo un rendimiento superior al 2%. Los altos dividendos obtuvieron un rendimiento inferior casi todos los meses, con un 0,1% más en abril, lo que le salvó de una racha «perfecta».

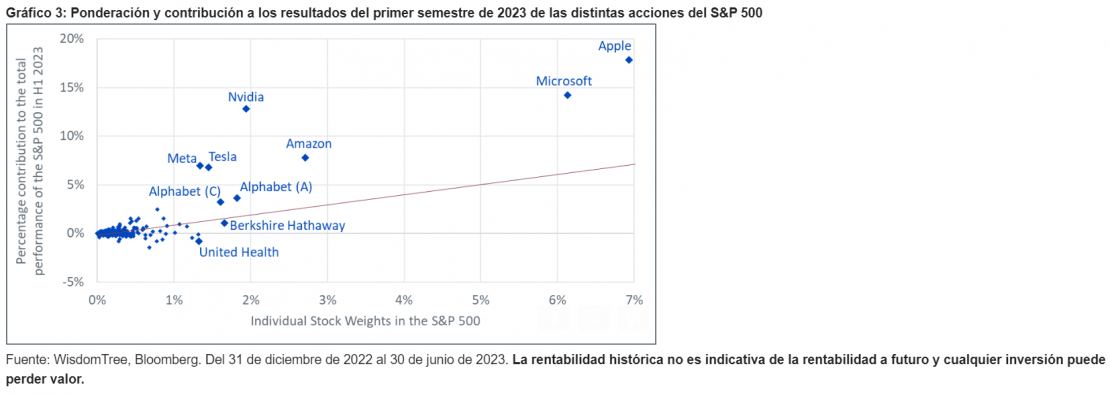

Si se observa el rendimiento del S&P 500 en lo que va de año (+16,6%), casi tres cuartas partes de este proviene de las diez mayores acciones del índice. Esas acciones solo representan el 27% de la ponderación del índice. El Gráfico 3 muestra, para cada acción, su ponderación en el índice y su contribución al rendimiento semestral del índice. Todas las acciones que se sitúan por encima de la línea roja contribuyeron más de lo que supondría su ponderación. Claramente, las ocho acciones tecnológicas de las 10 mejores del S&P 500 han contribuido muy positivamente, lo cual explica la mayor parte del rendimiento del índice.

En el segundo trimestre de 2023, los mercados siguieron encareciéndose gracias al buen rendimiento. El crecimiento se encareció rápidamente y presenta una relación precio/beneficios (PER) superior a 30 en EE. UU. No obstante, el valor sigue siendo muy barato: 7,2 en EE. UU. y 9,4 en los mercados desarrollados. Este es también el caso de los altos dividendos con valoraciones bajas de dos dígitos. La valoración del impulso está subiendo rápidamente, una clara señal de que la cesta se está desplazando del valor barato al crecimiento caro. Los próximos meses nos dirán si fue demasiado tarde.

De cara al resto del año 2023, da la sensación de que los mercados están valorando un resultado perfecto, con una inflación en descenso, un crecimiento todavía resiliente y un desempleo bajo. En general, la incertidumbre sigue siendo muy alta y la volatilidad de los tipos de interés continúa siendo muy elevada en todo el mundo. El optimismo estadounidense podría desmoronarse rápidamente. Con las ganancias acumuladas en lo que va de año concentradas en un puñado de marcas caras, existen oportunidades potenciales en algunos de los rezagados, incluso en el lado defensivo o más barato de los mercados.

Tribuna de Pierre Debru, responsable de análisis cuantitativo y soluciones multiactivo de WisdomTree

Foto cedida“The Dougherty Code: Secrets of Financial Planning in Spain Revealed”, de Peter Dougherty

El asesoramiento financiero es de suma importancia en la vida de las personas. Implica la búsqueda de orientación y consejo por parte de profesionales expertos en finanzas para tomar decisiones informadas y estratégicas en cuanto a la gestión de recursos económicos. Ésta es una tarea que muchos aplazan, sin ser conscientes de la importancia de tomar lo antes posible esta decisión.

Con el objetivo de ayudar a sus lectores en la decisión de contratar un asesor financiero, Dougherty ha publicado el libro, en inglés, “The Dougherty Code: Secrets of Financial Planning in Spain Revealed”.

Peter Dougherty es planificador financiero en Bissan Wealth Management, empresa de asesoramiento financiero. Esta compañía ofrece ayuda a los estadounidenses y otros extranjeros que viven en España con su planificación financiera.

En su libro, publicado el 7 de agosto, Dougherty explica la importancia de esta decisión a través de un viaje en el que los lectores aprenderán sobre planificación financiera por el camino.

El autor narra su experiencia y cómo se convirtió en planificador financiero en España. Además, Doughertyofrece numerosos consejos y recomendaciones para desenvolverse en el mundo de las finanzas con mayor soltura.

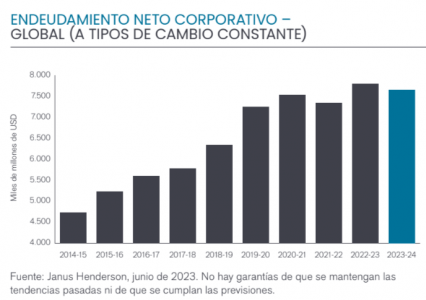

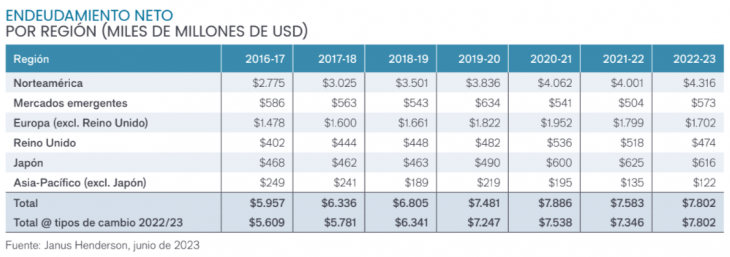

El total de deuda en circulación se ha visto incrementado un 6,2%, hasta alcanzar la cifra récord de 7,80 billones de dólares a tipos de cambios constantes, según el informe Corporate Debt Index elaborado por Janus Henderson. Esto se debe al endeudamiento neto nuevo de las empresas a escala mundial, que alcanzó los 456.000 millones de dólares en2022/23. La cifra supera la cota máxima que se había alcanzado en 2020, una vez consideradas las variaciones de los tipos de cambio. El informe recoge que una quinta parte del incremento del endeudamiento neto fue debido a que empresas como Meta y Alphabet emplearon parte de sus gigantescas reservas de tesorería.

La deuda total, que excluye los saldos en efectivo, avanzó sólo un 3% a escala mundial a tipos de cambio constantes, «aproximadamente la mitad del ritmo medio de la última década».

La subida de los tipos ha servido como freno del apetito por los préstamos, aunque sigue sin tener todavía una repercusión significativa en los costes por intereses a los que se enfrentan la mayoría de las grandes empresas. Por primera vez, en 2022/23, la empresa Verizon se convirtió en la compañía no financiera más endeudada del mundo. Por su parte, la propietaria de Google, Alphabet, continuó siendo la empresa con más liquidez, según el estudio.

De cara al futuro, la desaceleración de la economía mundial viene dada por la presión que ejercen sobre la demanda y los beneficios empresariales unos tipos de interés más elevados. El encarecimiento de los préstamos y la ralentización de la actividad económica propiciarán que las empresas intenten amortizar parte de sus deudas, aunque se producirán variaciones significativas entre los distintos sectores y entre las empresas más sólidas y las más débiles. Es probable que la deuda neta descienda a un ritmo inferior al del endeudamiento total, ya que las empresas con liquidez abundante siguen reduciendo sus reservas de efectivo. Desde Janus Henderson esperan que el endeudamiento neto disminuya un 1,9% este año y se sitúe en los 7,65 billones de dólares.

Los balances resistieron con fuerza gracias a unos beneficios históricos

El aumento de los beneficios antes de impuestos (excluidos los del sector financiero) fue del 13,6% a escala mundial, con la cifra récord de 3,62 billones de dólares en 2022/23. El 90% de los 433.000 millones de dólares del incremento de beneficios a tipos de cambio constantes correspondió a los productores de petróleo de todo el mundo. Sectores como los de telecomunicaciones, medios de comunicación y minería, registraron menores beneficios en términos interanuales. En conjunto, el aumento de los beneficios impulsó los fondos propios, manteniendo la ratio deuda neta/fondos propios, una variable importante de la sostenibilidad de la deuda, en el 49% interanual a pesar del mayor endeudamiento.

La tesorería de las compañías no pudo seguir la estela alcista de los beneficios en 2022/23, sino que descendió un 3% con respecto a los máximos récord de 2021/22. A pesar del menor flujo de caja, las empresas distribuyeron la cifra récord de 2,1 billones de dólares en dividendos y recompras de acciones, frente a los 1,7 billones del año anterior, y cubrieron la brecha con un mayor endeudamiento o recurriendo a las reservas de efectivo.

El incremento de las tasas de interés tiene un impacto gradual en las empresas

Los tipos de interés, a juicio del informe, están suponiendo un retraso en el impacto de unos tipos de interés más alto, puesto que sólo un 12,5% de los bonos se refinancian cada año. Esto afecta a muchas empresas que financian sus deudas con bonos a tipos de interés fijo. El gasto en intereses sólo aumentó un 5,3% a tipos de cambio constantes en 2022/23, un porcentaje significativamente inferior al del incremento de los tipos de interés mundiales, y representó un porcentaje mínimo de los beneficios de solo el 9,2%. Hay importantes variaciones entre regiones. Las empresas estadounidenses recurren más a la financiación mediante bonos y no experimentaron un aumento de los costes por intereses, pero las europeas, donde es habitual la financiación bancaria con préstamos a tipo variable, los costes por intereses aumentaron un 17%.

Áreas geográficas

Estados Unidos aumentó la deuda neta por encima de la media mundial, ya que la deuda neta de las compañías norteamericanas se incrementó un 8,7% en 2022/23, de tal forma, que elevó el cómputo global al récord de 3,66 billones de dólares. Este aumento de 319.000 millones de dólares en términos absolutos fue responsable del 66% de la subida mundial, un porcentaje muy superior al 48% que representan las empresas estadounidenses en el total de la deuda en circulación.

Cinco empresas —Amazon, Warner Bros Discovery, Alphabet, Microsoft y Meta— concentraron la mitad del aumento de la deuda neta de las empresas estadounidenses y complementaron los flujos de caja bien aminorando sus reservas de tesorería o suscribiendo deuda nueva para financiar inversiones, adquisiciones, dividendos y recompras de acciones. El 59% de las empresas estadounidenses incrementaron su deuda el año pasado, frente al 54% en el resto del mundo. Alphabet, Apple y Microsoft se mantienen entre las diez empresas con más tesorería a escala mundial.

Las empresas alemanas representan, por detrás de Estados Unidos la segunda mayor contribución de la deuda neta mundial, debido al perfil intensivo en capital de buena parte de la industria germana. La ratio deuda neta/fondos propios de Alemania, del 84,6%, solo la supera España entre las economías más desarrolladas. A tipos de cambio constantes, el endeudamiento de las empresas alemanas se redujo un 2,0% hasta los 708.000 millones de dólares en 2022/23, gracias principalmente al sector del automóvil, los suministros públicos y la sanidad.

Las compañías españolas de servicios públicos están asumiendo una considerable deuda para financiar sus inversiones en activos fijos, pero en general, su deuda sólo aumentó un 2,1% a tipos de cambio constantes, y la mayoría de las compañías del índice lograron reducir sus pasivos. Telefónica experimentó la mayor reducción de deuda, aprovechando un flujo de caja sólido y una disminución de las inversiones. Por otro lado, Iberdrola superó a Telefónica como la empresa española con el mayor endeudamiento neto.

La deuda neta de las empresas de Hong Kong se redujo por segundo año consecutivo, en este caso un 6,2% a tipos de cambio constantes, hasta su cota más baja desde al menos 2014/2015. El elevado flujo de caja de la naviera Cosco y del productor de petróleo CNOOC fue el principal factor tras el descenso.

En China, el endeudamiento aumentó un 33% a tipos de cambio constantes y se concentró en un puñado de empresas, siendo China Petroleum & Chemical la que más contribuyó al incremento.

En Latinoamérica, las compañías mexicanas incrementaron su endeudamiento neto a tipos de cambio constantes en un 8,6%, aunque este alza se debió principalmente a la cervecera FEMSA, que se endeudó para emprender una serie de adquisiciones y financiar inversiones. Todas las empresas mexicanas salvo una aumentaron su endeudamiento durante el año.

James Briggs y Michael Keough, gestores de carteras de renta fija de Janus Henderson, explican que aunque la trayectoria exacta de la economía mundial y de los beneficios empresariales no esté nada clara, «el final del ciclo de subidas de tipos y el regreso de las rentas son motivos que invitan al optimismo en cuanto a la inversión en bonos corporativos». Briggs y Keough apuntan que «los niveles de deuda han aumentado, pero son sostenibles y la economía mundial se ha revelado extremadamente resistente. La capacidad de resistencia de la economía mundial y los niveles de rentabilidad extraordinariamente altos que han disfrutado las empresas en los dos últimos años son el resultado de las ingentes sumas de gasto público y liquidez de los bancos centrales que estimularon la economía mundial durante la pandemia. La subida de los tipos de interés necesaria para sofocar la inflación resultante está teniendo éxito en la mayor parte del mundo, pero no está nada claro cuándo y hasta qué punto la economía sufrirá las consecuencias más dolorosas: mayor desempleo y menores beneficios».

“Los mayores costes de intereses aumentarán gradualmente la presión sobre las empresas en el futuro inmediato, afectando a algunas más que a otras en función de su solvencia y de la estructura de sus empréstitos. Todo esto significa que llegan tiempos apasionantes para los inversores en bonos corporativos. Sobre todo, porque la subida de los tipos de interés vuelve a centrar la atención en las «rentas». Por primera vez en varios años, los inversores pueden conseguir niveles significativos de rentas. Y no sólo eso, sino que cuando los tipos de interés del mercado bajan como resultado de la menor inflación y la desaceleración de la economía, los precios de los bonos suben, generando también plusvalías. Es probable que los bancos centrales empiecen a reducir los tipos en 2024”, añaden los gestores.

“La ralentización o incluso la contracción de la economía afectará a la solvencia de algunos prestatarios más que a la de otros, aunque el alcance de este impacto y los desfases temporales son actualmente muy inciertos. En la actual fase del ciclo del crédito, la selección tanto de sectores como de títulos es de vital importancia. En esta coyuntura, preferimos centrarnos en empresas de alta calidad, incluidas aquellas con balances sólidos, flujos de caja recurrentes y fundamentales resistentes”, concluyen.

La Ley de Reducción de la Inflación (IRA) marcó el inicio de una nueva era en los esfuerzos de descarbonización de los Estados Unidos. La Ley incluye cientos de miles de millones de dólares en incentivos a largo plazo y créditos fiscales. Representa la mayor medida adoptada hasta la fecha para reducir las emisiones de gases de efecto invernadero (GEI) en los Estados Unidos y se espera que acelere los avances hacia la mitigación del cambio climático.

Un año después de que se convirtiera en ley, examinamos cuál ha sido su impacto, si es que ha tenido alguno.

¿Dónde hemos notado un impacto positivo?

Vehículos eléctricos

Las ventas de vehículos eléctricos en los Estados Unidos se están acelerando. Las ventas de VE aumentaron un 54% en el primer trimestre de 2023 en comparación con el mismo periodo de 2022 y ya representan uno de cada 12 vehículos vendidos. Las ventas se ven impulsadas por una combinación de recortes de precios por parte de los fabricantes de automóviles, créditos fiscales de la IRA por un valor de hasta 7.500 dólares para los consumidores y una mayor capacidad de fabricación.

Los recortes iniciales se debieron a la orientación de la IRA, según la cual solo los vehículos de menos de 55.000 dólares podrían acogerse a los créditos al consumidor. Tesla entregó la cifra récord de 466.000 coches entre abril y junio, después de recortar los precios en los Estados Unidos en enero en hasta 13.000 dólares en todos los modelos.

Tesla, Hyundai, Kia, Ford, GM y BMW son solo algunos de los grandes fabricantes de automóviles que están invirtiendo varios miles de millones de dólares en la fabricación de vehículos eléctricos en los Estados Unidos para poder seguir optando a los créditos al consumidor, ya que los criterios de concesión serán cada vez más estrictos durante la próxima década.

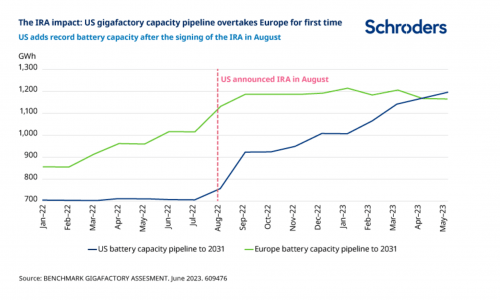

Baterías

Desde la aprobación de la IRA, la capacidad de producción de baterías en Estados Unidos ha experimentado tasas de crecimiento superiores a las de Europa e incluso China. Los incentivos de la IRA han sido tan fuertes que las empresas han reasignado su inversión de capital de Europa a los Estados Unidos; tanto Volkswagen como Northvolt suspendieron sus planes europeos este año para buscar alternativas estadounidenses.

Solar I

En el sector de energía solar, las empresas con instalaciones de fabricación en los Estados Unidos han experimentado un enorme repunte de la demanda, habida cuenta de los requisitos de contenido nacional de la IRA.

El más notable es First Solar, uno de los fabricantes de módulos solares de los Estados Unidos. El uso de un módulo First Solar en una huerta solar a escala de servicios públicos permite al promotor el acceso instantáneo a los lucrativos créditos fiscales a la inversión y a los créditos fiscales a la producción de la IRA. Esto ha resultado ser un motor de demanda tan potente que First Solar ya ha vendido la totalidad de su producción hasta 2026 e incluso está firmando contratos para 2026-2030.

¿Qué actividades aún no se han visto afectadas?

Solar II

Aunque First Solar se ha beneficiado de las normas nacionales en materia de contenido, los promotores de proyectos de energías renovables que no tienen acceso a los módulos de First Solar se han topado con dificultades a la hora de aplicar las normas. Los cálculos del crédito exigen total transparencia por parte de los proveedores sobre qué porcentaje de sus productos procede de los Estados Unidos.

Lo que esto significa en la práctica es que, si uno fuera proveedor de módulos solares, por ejemplo, tendría que facilitar al promotor la procedencia de los materiales con los que fabrica su producto, los precios individuales y, por lo tanto, el margen comercial que cobra al promotor, una información claramente muy sensible.

Además, algunos fabricantes de componentes consideran que las directrices sobre contenido nacional no son claras y siguen sin estar seguros de si un subcomponente debe fabricarse en los Estados Unidos o puede obtenerse en el extranjero.

Por último, se han anunciado más de 50 GW de capacidad de módulos en los Estados Unidos. Se trata de un avance interesante, impulsado por la IRA, pero, para cumplir los requisitos de contenido nacional, las células también deben ser de fabricación estadounidense. Las células fotovoltaicas son los componentes que forman un panel o módulo solar. La fabricación de células, actualmente dominada por China, sería una industria totalmente nueva en los Estados Unidos y la puesta en marcha de la producción total tardaría entre 24 y 36 meses, sin que se conozcan los posibles costos operativos.

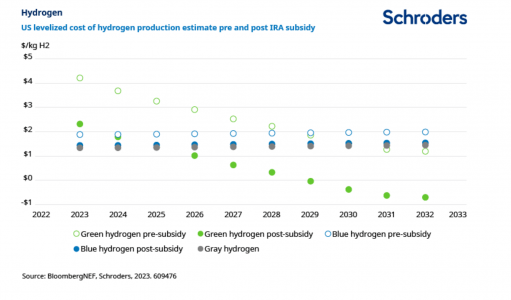

El hidrógeno gris se genera a partir de gas natural, o metano, mediante un proceso denominado «reformado por vapor». El hidrógeno azul significa que el carbono generado por el reformado por vapor se captura y almacena mediante la captura y almacenamiento industrial del carbono. El hidrógeno verde se produce utilizando energía limpia, como la solar o la eólica, para dividir el agua en dos átomos de hidrógeno y uno de oxígeno mediante un proceso llamado electrólisis.

La IRA ha introducido subvenciones extremadamente generosas para el hidrógeno, sobre todo para el hidrógeno verde, que podrían dar lugar a un costo de producción inferior a 1 dólar por kilogramo a mediados de la década. A pesar de estas subvenciones, el avance de los proyectos a mayor escala ha sido lento debido a los altos precios de la energía, los elevados costos de la mano de obra y los problemas de producción, así como a la escala y complejidad generales de los nuevos proyectos de producción de hidrógeno.

En comparación con la energía eólica, la solar y los vehículos eléctricos (VE), el mercado estadounidense del hidrógeno está aún en sus primeras fases. En la actualidad, la industria del hidrógeno estadounidense cuenta con menos de 0,17 GW de capacidad instalada de electrolizadores, muy lejos del objetivo del Departamento de Energía y la Agencia Internacional de Energía (AIE) para 2030 de aproximadamente 45 GW. A pesar de este lento comienzo, somos optimistas y creemos que los avances se acelerarán en la segunda mitad de la década, a medida que la tecnología de los electrolizadores se vaya desarrollando y probando.

Captura de carbono

Al igual que en el caso del hidrógeno, en la IRA se incluyeron por primera vez créditos fiscales para la captura y almacenamiento de carbono (CAC). Además, la Agencia de Protección del Medio Ambiente (EPA) dio a conocer una nueva propuesta de normativa que obliga a reducir las emisiones en función de las capacidades de tecnologías como los CAC. Esta combinación de incentivos y regulación crea un enfoque de «incentivo y castigo» para fomentar la adopción de los CAC.

Sin embargo, la EPA debe demostrar primero la viabilidad de los CAC como opción para que su propuesta se convierta en ley. Esto supone un desafío, ya que la EPA también es responsable de aprobar los pozos de carbono (en los que se almacena el carbono capturado), pero solo ha aprobado dos pozos en toda su historia. El proceso de aprobación de un nuevo pozo lleva varios años debido a la oposición de grupos de justicia medioambiental preocupados por el impacto de los proyectos de los CAC en el medio ambiente circundante.

¿Cómo han respondido otros países y regiones?

Ninguna región ha respondido a los Estados Unidos con un paquete de incentivos tan amplio. Japón y Corea del Sur han reorientado sus estrategias nacionales para dar prioridad a diversos aspectos de la cadena de valor de las tecnologías limpias. Sin embargo, las empresas de estas zonas geográficas ya habían respondido a la IRA estadounidense: Panasonic, Toyota, Honda y LG Energy Solutions anunciaron rápidamente a principios de año planes de inversión en los Estados Unidos por valor de miles de millones de dólares.

Europa ha respondido con un fragmentario «Marco Temporal de Crisis y Transición» (TCTF), que forma parte de su Plan Industrial Green Deal. Esto permite a los países de la UE conceder ayudas estatales más rápidamente a empresas que fabrican artículos como paneles solares, turbinas eólicas, bombas de calor, los electrolizadores necesarios para producir hidrógeno ecológico y tecnología de captura y almacenamiento de carbono.

Aunque el TCTF ha contribuido a frenar el flujo hacia los Estados Unidos en el margen, las empresas siguen prefiriendo la sencillez de la legislación estadounidense, que ofrece incentivos fiscales sin tope dirigidos a los fabricantes. En cambio, los intentos de la UE de crear una política industrial verde convincente se han visto obstaculizados por un marco normativo irregular y unos procesos complejos para acceder a múltiples fuentes de financiación.

¿Qué significa esto para los inversores?

La IRA no resuelve todos los problemas de los inversores que desean invertir en tecnologías limpias. Los problemas de permisos, las presiones inflacionarias, los problemas de la cadena de suministro y la cola para la red de interconexión siguen siendo problemas persistentes. Además, aunque el planteamiento de los subsidios es muy eficaz, combinarlo con la regulación puede a menudo acelerar aún más el progreso. Por ejemplo, el mecanismo de fijación de precios del carbono de la UE contribuyó a desplazar la combinación energética hacia las energías renovables.

Sin embargo, la IRA representa una política estable, sin precedentes y a largo plazo, y esperamos que los desarrolladores de energías renovables tengan una mayor confianza en los Estados Unidos para apoyar la construcción de capacidad de generación solar y eólica.

Además, los créditos previstos en la Ley proporcionan un apoyo financiero que mejorará enormemente la rentabilidad de algunas de las empresas de tecnologías limpias más incipientes durante la próxima década.

Tribuna de opinión de Maurice Hewins, analista de renta variable de Schroders.

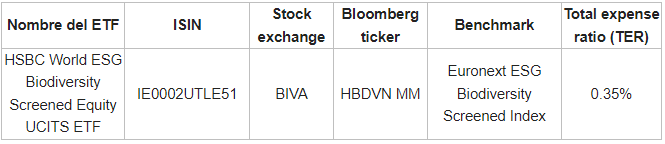

HSBC Asset Management y la Bolsa Institucional de Valores (BIVA) listaron en el SIC el ETF HSBC World ESG Biodiversity Screened Equity UCITS, el primero de su tipo en el mercado. Este innovador producto financiero tiene como objetivo principal proporcionar a los inversionistas, tanto personas físicas como morales, una herramienta efectiva para incorporar consideraciones de biodiversidad en sus carteras de inversión, invirtiendo en empresas que destacan por su sólido compromiso con la biodiversidad.

El fondo cumple con el artículo 8 de la clasificación del Reglamento de divulgación de información financiera sostenible (SFDR) y sigue al índice Euronext ESG Biodiversity Screening Index, desarrollado conjuntamente por HSBC, Euronext e Iceberg Data Lab (IDL). Estos índices de referencia son pioneros en el ámbito de la biodiversidad y se basan en una amplia gama de acciones, siendo el Euronext World Index su principal índice subyacente.

El ETF de HSBC aplica tres filtros de biodiversidad excluyentes para seleccionar las empresas en las que invierte:

Filtro de Inversión Socialmente Responsable (SRI, por sus siglas en inglés), diseñado específicamente para incluir consideraciones de biodiversidad, como el uso de plaguicidas y la caza de especies protegidas.

Filtro de detección negativa de ESG, que elimina el 25% de los componentes de peor desempeño en términos de riesgo de sostenibilidad.

Aumento de la Huella de Biodiversidad Corporativa de IDL de alrededor de 35% en comparación con el índice primario. Cabe mencionar que la metodología de Huella Corporativa de Biodiversidad (CBF, por sus siglas en inglés) de IDL utiliza la Abundancia Media de Especies para su puntuación de biodiversidad y evalúa cuatro de las presiones más importantes sobre la biodiversidad: el cambio climático, el uso de la tierra, la contaminación del aire y la contaminación del agua.

Siguiendo estos filtros, el ETF estará compuesto por las 500 empresas que obtengan mejores resultados en términos de puntuación de riesgo ESG y Huella de Biodiversidad Corporativa, sin participar en ninguna de las acciones excluyentes aplicadas por el filtro de inversión socialmente responsable mejorada (SRI).

«Este ETF es la adición más reciente a nuestra gama de productos financieros sustentables, a través de los cuales buscamos ayudar a los inversionistas a construir carteras que aborden desafíos ambientales fundamentales, como la biodiversidad y el cambio climático. Tenemos un rol fundamental en la protección y preservación de la biodiversidad, y este fondo es un paso importante en nuestra lucha contra la crisis de la biodiversidad», señaló Olga de Tapia, directora Global de ETFs y Productos Indexados de HSBC Asset Management.

“Nos complace enormemente introducir en México el primer ETF del mundo que sigue el Euronext ESG Biodiversity Screened World USD Index. Esto permitirá a los inversores mexicanos tener en cuenta el impacto de las empresas en la naturaleza, además de las métricas de riesgo ESG tradicionales», dijo Jaime Saborio, director de ETFs y Productos Indexados para HSBC Asset Management México.

Si bien es cierto que aún no existen datos completos sobre biodiversidad en su totalidad, HSBC Asset Management reconoce la importancia de mejorar continuamente la metodología de selección a medida que la disponibilidad y calidad de los datos mejoren. Es por ello que el equipo de Inversión Responsable de HSBC AM seguirá perfeccionando su enfoque con el objetivo de capturar los riesgos de biodiversidad de manera más precisa.