¿Cómo afectarán los retos de la globalización a la inversión temática?

| Por Lorena Delgado | 0 Comentarios

La seguridad se está convirtiendo en una preocupación primordial, ya sea en términos de defensa, suministro energético o seguridad de la información o de los conocimientos tecnológicos. El resultado ha sido el reforzamiento de los vientos en contra de la «globalización» y el desmantelamiento de algunas de las tendencias de las últimas décadas. Creemos que esto repercutirá en muchos aspectos del comportamiento empresarial.

Algunos temas de inversión estarán especialmente en el punto de mira. Aquí analizamos el impacto de este proceso de desglobalización en algunos de nuestros favoritos: fabricación inteligente, transición energética y cambio climático, y economía circular.

La fabricación inteligente permite la independencia industrial

La deslocalización de la fabricación o «near shoring» -acercamiento de la producción al mercado nacional de una empresa- ya se está produciendo. Los fabricantes inteligentes son los que más pueden beneficiarse de este cambio. Son los proveedores de nuevas innovaciones sostenibles en hardware, software y nuevos materiales y, por lo tanto, son los facilitadores de esta deseada independencia de la fabricación.

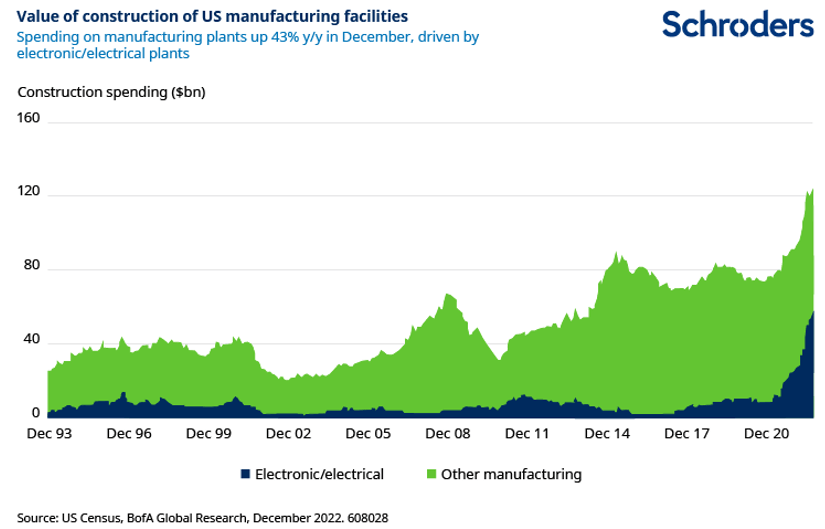

El sector de los semiconductores lidera la deslocalización. La preocupación de EE.UU. por la excesiva dependencia de China para la fabricación de semiconductores de gama alta llevó a la aprobación de la Ley de Chips en 2022. Esta ley incluye 52.700 millones de dólares en incentivos para la investigación, el desarrollo y la fabricación de semiconductores.

Y va más allá de los chips. EE.UU. también ha aprobado la Ley de Reducción de la Inflación, que prevé la movilización de 1,5 billones de dólares de capital en energías limpias, incluidos créditos para la producción de fabricación avanzada.

Europa ha hecho lo propio con su Plan Industrial Green Deal, que ofrece 390.000 millones de euros de financiación para potenciar la capacidad de fabricación de la UE en tecnologías estratégicas como la energía solar y eólica, las bombas de calor y las baterías.

Parte del objetivo de estos planes es garantizar un suministro seguro de las tecnologías clave necesarias para los grandes cambios en la digitalización y la transición a la energía verde. También se trata, en parte, de crear puestos de trabajo cualificados y «preparar para el futuro» la competitividad de las economías estadounidense y europea.

Los fabricantes inteligentes también están a la vanguardia de la ola de innovación en inteligencia artificial (IA) y robótica. El uso de la robótica puede abaratar el coste de pasar de un destino de bajo coste de mano de obra a otro de coste más elevado. Esto puede ser especialmente importante en regiones donde ya hay escasez de mano de obra.

Al igual que muchas naciones occidentales, China se enfrenta a un reto demográfico a medida que disminuye la población en edad de trabajar. La escasez de mano de obra tiende a hacer subir los salarios, lo que puede animar a las empresas a invertir en automatización.

Innovaciones como la inteligencia artificial incorporada y mejores sistemas de visión, así como la deflación de los precios, están haciendo que las inversiones en automatización sean las más atractivas económicamente de su historia. Los fabricantes inteligentes que produzcan equipos robóticos o sensores serán los ganadores aquí.

La guerra entre Rusia y Ucrania ha puesto de relieve la importancia de la seguridad energética

El imperativo de pasar de los combustibles fósiles a la energía verde para limitar el calentamiento global es bien conocido. Pero parte de la razón por la que los gobiernos están dispuestos a invertir en tecnologías de transición energética es garantizar la seguridad del suministro. El peligro de depender de otros para obtener energía ha quedado demostrado por el impacto de la invasión rusa de Ucrania en los precios del gas natural.

Los países podrían autoabastecerse de energía si dependieran de la energía eólica, solar, de las mareas o de la biomasa. Esto es en parte lo que ha impulsado la oleada de estímulos gubernamentales dirigidos a las energías renovables, como el IRA estadounidense o el GDIP de la UE antes mencionados.

Por supuesto, el hecho de que los gobiernos traten de ampliar la capacidad de las energías renovables y atraer empresas de este tipo a sus países no significa que sólo se beneficiarán las empresas domiciliadas en ellos. Muchas de las empresas que se beneficiarán del impulso a la seguridad energética y la inversión son operadores globales.

Las interrupciones de la cadena de suministro provocadas por la pandemia han perjudicado a muchas de las empresas que operan en el ámbito de la transición energética. Los beneficios y las valoraciones de las empresas se han resentido por el aumento de los costes de las materias primas y los problemas logísticos. Pero se trata de impactos a corto plazo en comparación con el cambio estructural a largo plazo hacia las energías renovables.

La economía circular permite que los bienes y materiales se utilicen localmente

La tendencia hacia una cadena de suministro más local también se inscribe en el marco de la economía circular.

Una economía circular suministra lo que los consumidores necesitan sin aceptar que en el proceso se desechen materiales y se genere contaminación. Desafía el enfoque actual de «tomar-hacer-desperdiciar», que consume recursos finitos que se utilizan brevemente y luego se desechan, a menudo directamente al vertedero. Una economía circular diseña productos y servicios pensando en la eficiencia, la reutilización y el reciclaje.

Mantener los productos y materiales en uso localmente reduce la dependencia de proveedores lejanos, permite una logística más sencilla y disminuye el consumo de energía.

Tribuna elaborada por David Docherty, director de inversiones temáticas de Schroders