Robeco, gestora internacional de activos especializada, ha anunciado la publicación de la segunda edición de su exhaustivo manual, «The Big Book of Sustainable Investing». Esta publicación ofrece ideas sobre la forma en que los inversores pueden enfocar la inversión sostenible (IS) y explica las prácticas sostenibles de Robeco. Por ejemplo, ofrece soluciones para abordar temas de sostenibilidad complejos, como la transición a las cero emisiones netas y los Objetivos de Desarrollo Sostenible (ODS) de la ONU.

En los últimos años, el mundo ha vivido acontecimientos sanitarios, geopolíticos y climáticos de gran calado. Estos sucesos han ilustrado la rapidez con la que los riesgos pueden materializarse y propagarse con graves repercusiones en las cadenas de suministro y las economías. Desde la gestora, han sido testigos de la interrelación entre las cuestiones medioambientales y sociales, lo que ha suscitado un mayor interés y una mayor atención a la sostenibilidad en las inversiones. Cabe destacar que la primera versión de «The Big Book of SI», publicada hace cinco años, se convirtió en una de las publicaciones más descargadas de Robeco, lo que revela la importancia que ha tenido.

Varios estudios recientes revelan que la humanidad está consumiendo los recursos naturales 1,75 veces más rápido de lo que los ecosistemas del planeta pueden regenerarse. No podemos cambiar el pasado, pero tenemos la oportunidad de trazar un rumbo diferente para evitar consecuencias catastróficas en el futuro. «The Big Book of SI» explora tres retos mundiales —el cambio climático, la pérdida de biodiversidad y los derechos humanos— para ilustrar la necesidad de integrar la sostenibilidad en las decisiones de inversión. La IS contribuye a mitigar los riesgos, obtener rentabilidad de las inversiones e impulsar cambios positivos mediante la coordinación de las carteras con el impacto en el mundo.

A nivel mundial, las inversiones sostenibles ascienden a unos 35 billones de dólares y abarcan cinco mercados principales. Se espera que la inversión sostenible siga creciendo porque se considera relevante a nivel financiero. Dado que su base de clientes y las expectativas sociales que despierta son cada vez mayores, la inversión en sostenibilidad sigue recabando apoyo regulatorio.

«La sostenibilidad forma parte de la filosofía de inversión de Robeco desde hace décadas. Creemos firmemente en salvaguardar los activos económicos, ambientales y sociales para garantizar la salud del planeta con el fin de que las generaciones futuras puedan prosperar. Como pioneros de la inversión sostenible e ingenieros de inversiones, nos esforzamos por liderar el descubrimiento de nuevas oportunidades para los inversores y promover un futuro sostenible tanto para las empresas como para la sociedad. Este propósito, así como el apoyo que damos a nuestros clientes independientemente de la fase en la que se encuentren en su transición hacia la sostenibilidad, se refleja en la segunda versión de «The Big Book of SI», comenta Mark van der Kroft, director de inversiones de Robeco.

El manual ya está disponible y accesible en este link.

Insigneo anunció que Insigneo Securities, LLC e Insigneo Advisory Services, LLC han llegado a un acuerdo definitivo para adquirir las cuentas de brokearge e inversión de consumidores latinoamericanos de PNC Investments, PNC Managed Account Solutions y PNC Bank.

PNC conservará las cuentas de depósito y préstamo de los clientes con activos de brokerage y activos bajo gestión que se trasladen a Insigneo y seguirá atendiendo las necesidades bancarias estadounidenses de sus clientes internacionales.

Este movimiento estratégico representa un hito importante para Insigneo, ya que consolida aún más su posición como líder en el sector de la gestión patrimonial independiente, dice la empresa.

Con esta adquisición, Insigneo abrirá nuevas oficinas en Texas y ampliará sus capacidades para servir a una base más amplia de clientes mexicanos, mientras se adhiere a su misión de «ofrecer un servicio excepcional al cliente, habilitado por la tecnología de última generación, e impulsado por la innovación continua», agrega el comunicado.

«La adquisición de las operaciones de brokerage e inversión de PNC en América Latina consolida aún más la posición de Insigneo en las Américas como líder en la gestión internacional de patrimonios», dijo Raúl Henríquez, presidente y CEO de Insigneo Financial Group.

El CEO de la red de asesores independientes reiteró el compromiso de la firma con la región y con «la estrategia de empoderar a los profesionales de la inversión para ofrecer un servicio excelente y estrategias y soluciones de inversión convincentes a los clientes a nivel mundial».

Se espera que la adquisición se cierre en los próximos meses.

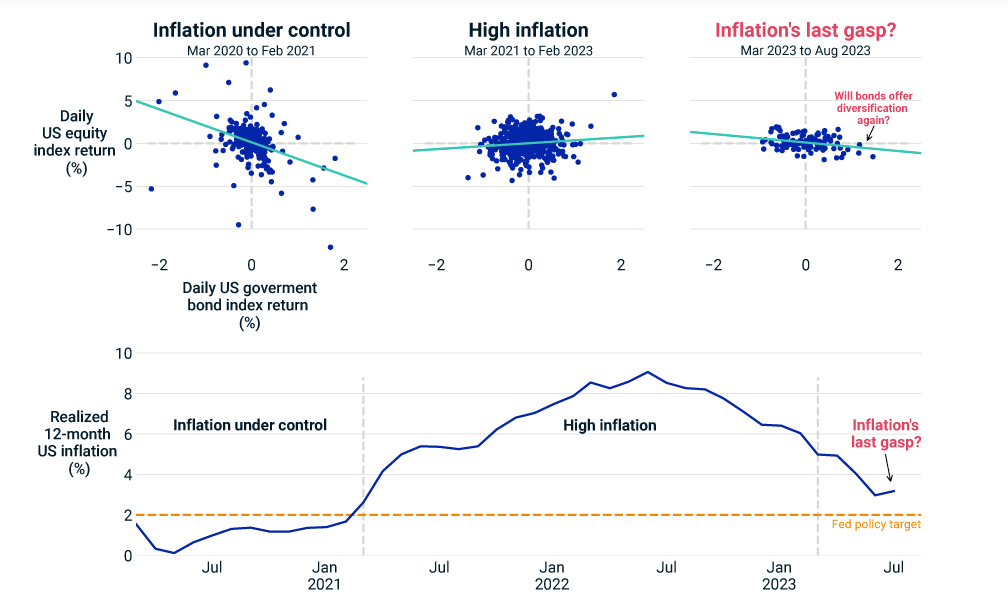

¿Cómo han afectado las fuertes oscilaciones de la inflación en los últimos años la relación de rendimiento entre los bonos y las acciones de EE. UU.?, se preguntan en una nota los analistas de MSCI Juan Sampieri y Andy Sparks .

Durante los 20 años anteriores al inicio de la pandemia de coronavirus, los bonos ofrecieron importantes beneficios de diversificación a los inversores con carteras de múltiples clases de activos, y tendieron a aumentar su valor cuando las acciones cayeron. Durante el primer año de la pandemia, la volatilidad del mercado se disparó, pero una vez más, los rendimientos de los bonos tendieron a moverse en dirección opuesta a los de las acciones. En particular, la inflación se mantuvo relativamente estable durante este período, aunque un poco por debajo del objetivo del 2% de la Reserva Federal.

La interacción entre bonos y acciones sufrió un cambio abrupto entre 2021 y principios de 2023, un período marcado por las tasas de inflación más altas en 40 años. En lugar de que los rendimientos estén correlacionados negativamente (los precios de las acciones bajan, los precios de los bonos suben), los bonos y las acciones tendieron a moverse en la misma dirección. Los bonos no actuaron como un ancla, sino como un lastre, y algunos inversores comenzaron a cuestionar los beneficios de la diversificación de los bonos.

Entre marzo de 2023 y principios de agosto, la relación bonos-acciones volvió a cambiar, esta vez con una ligera tendencia a que los rendimientos se muevan en direcciones opuestas. Y si bien esta relación era más débil que antes de 2021, el impacto estabilizador de los bonos se hizo más evidente en este período de inflación en retroceso.

Los inversores han dado un suspiro de alivio este año a medida que la inflación se acercaba poco a poco al objetivo de la Fed. Con la inflación potencialmente nuevamente bajo control, los bonos podrían recuperar su reputación como diversificadores de cartera, sirviendo como cobertura contra la volatilidad del mercado de valores.

Vontobel SFA está ampliando su equipo de Desarrollo de Negocio con la contratación de Claudia Ruemmelein y Hansjuerg Raez que se unirán como senior Business Developers en las oficinas de Miami y New York el 1 de septiembre de 2023.

“Junto con nuestros esfuerzos en curso en los EE.UU., creemos que este próximo paso integral nos permitirá cumplir con nuestra ambición estratégica, seguir construyendo nuestra base de clientes y servir a nuestros socios y clientes de manera más eficaz”, dice el comunicado emitido por la empresa.

Los Business Developers son el primer punto de contacto para los asesores financieros de UBS en EE.UU., que siguen recomendando SFA a sus clientes que buscan diversificar sus activos a nivel internacional y ofrecer así inversiones a medida en Suiza, agrega el comunicado.

Tienen la responsabilidad de mantener y ampliar la colaboración con los asesores financieros de UBS, mantenerles informados sobre la oferta de Vontobel SFA y proporcionarles asesoramiento y apoyo de forma fiable, agrega la firma suiza.

El equipo, que incluye empleados en Zúrich, Nueva York y Miami, se ampliará a unos 10 expertos en los próximos años bajo la dirección de Patrick Schurtenberger.

Ruemmelein aporta más de 15 años de experiencia en el sector de los servicios financieros, con una trayectoria en la creación y el desarrollo de nuevos negocios en los sectores de gestión de activos y venture capital.

Hansjuerg Raez

Se une a Vontobel SFA desde Mesa Capital Advisors, donde cubría a clientes institucionales latinoamericanos y UHNWI/Family Office que invertían en inversiones alternativas.

Anteriormente, ocupó diversos cargos en First Avenue Partners, Apollo Management y PriceWaterhouse Coopers en New York, Londres y Frankfurt.

Hansjuerg, por su parte, tendrá su base en New York y también aporta más de 15 años de experiencia en el sector de los servicios financieros.

Se incorpora procedente de UBS AG New York, donde fue responsable de clientes corporativos multinacionales y de la expansión de ese negocio durante los últimos nueve años. Anteriormente, desempeñó diversas funciones en Trafigura en Stamford, Shanghai y Lucerna. Es licenciado en Administración de Empresas por la Universidad de Berna.

Foto cedidaMarc A. Morell, Chief Compliance Officer de Balanz US

La filial estadounidense de la firma financiera argentina Balanz ha contratado a Marc A. Morell como su Chief Compliance Officer.

«Con más de 25 años de experiencia en el mundo de los servicios financieros, y especializado en el cumplimiento normativo de FINRA y SEC, Marc Morell contribuirá a garantizar los procedimientos y actividades de la empresa cumplen con las normas y reglamentos, con el objetivo de cultivar una cultura donde la aplicación de normas y reglamentos se convierte en una segunda naturaleza, con compromiso de manteniendo los más altos estándares de integridad», anunciaron en un comunicado desde Balanz.

El nuevo director legal «orquestará la alineación de procedimientos y actividades de la empresa con las normas y reglamentos en constante evolución, al tiempo que ofrece liderazgo, resolución de problemas y empoderamiento a asesores», añadieron.

Marc A. Morell se une a Balanz USA procedente de Snowden Lane Partners, donde se desempeñó como oficial de cumplimiento regional. Anteriormente, trabajó en funciones similares de asesor financiero y de cumplimiento en Citi, Wells Fargo y Carlos Schwab.

«Con más de 25 años de experiencia en servicios financieros, Mark aporta un excepcional perspectiva como nuestro Chief Compliance Officer», dijo Richard Ganter, CEO Balanz USA: “En anteriores roles, fue asesor financiero y comprende las necesidades de primera línea de los asesores. Con su antecedentes, aporta una perspectiva única al puesto, entendiendo cómo asociarse con asesores para ofrecer una experiencia cliente-asesor inigualable. Estamos encantados de dar la bienvenida a Marc al Balanz equipo».

Con la incorporación de Marc a Balanz USA, el equipo de liderazgo senior ahora está integrado por: Richard Ganter, CO; Fred Lucier, Director Gerente; Carlos F. Chavez, Managing Director; y Marc Morell, Chief Compliance Officer.

“Como líder sénior de la empresa, nuestro objetivo es representar una cultura que valora la integridad y la transparencia, Marc encaja perfectamente en esto. El equipo ahora se concentrará en traer los mejores asesores de su clase a Balanz

operación en EE. UU., siguiendo la trayectoria del Grupo en la prestación de servicios de valor añadido durante más de 20

años, a través de tecnología propia de punta y asesoría experimentada adaptado a cada perfil inversor», añadió Ganter.

CC-BY-SA-2.0, FlickrCartel de la película "The Big Short"

Si eres fan de las películas sobre el mercado financiero, quizás recuerdes la película “The Big Short”, en la que el administrador de fondos Scion (Michael Burry, interpretado por Christian Bale) cierra su fondo para reembolsos. En la película, que está basada en una historia real de la crisis de 2008, el cierre de redención se utilizó para permitir que el gerente mantuviera su gran apuesta en una crisis inmobiliaria que, de hecho, se materializó después de meses de resultados negativos para el fondo, generando una pequeña fortuna para sus partícipes.

Pero, ¿cómo se las arregló Burry para evitar que sus accionistas retiraran el dinero del fondo?

Cierre de fondos para redención. ¿Puedes hacer eso, Arnoldo?Si, como los accionistas del fondo Scion, ya has invertido en un fondo de inversión y, de repente, tienes la necesidad de retirar tu dinero, no eres la excepción. También porque el momento del rescate no suele presentar dificultades para el inversor. Sin embargo, en algunos casos específicos, puede que no sea posible hacerlo si el fondo está cerrado para el rescate.

Este movimiento se llama gating, que también está permitido en Brasil.

Esta es una cláusula que permite a un administrador de fondos suspender o limitar temporalmente los reembolsos de un fondo de inversión. Esta herramienta se utiliza generalmente en situaciones de alta tensión en el mercado, cuando el administrador del fondo cree que es necesario proteger los activos del fondo de rescates masivos o falta de liquidez.

Por ejemplo, si el mercado de valores está a la baja, los inversores pueden querer retirar su dinero de los fondos de acciones. Esto puede provocar una venta masiva (ya que los gerentes necesitan generar efectivo para pagar a los partícipes que quieren irse), lo que puede conducir a una mayor caída en los precios. Este mecanismo temporal puede ayudar a evitar este proceso de caída abrupta de los precios de las acciones, permitiendo al administrador del fondo proteger los activos invertidos.

Si el fondo se cierra, el árbitro llama al VAR

Ciertamente, el gating es una práctica inconveniente para los accionistas, a quienes se les puede impedir retirar su dinero cuando lo necesitan. Después de todo, el derecho de rescate es fundamental para el accionista, y el cierre solo debe ocurrir de manera excepcional.

Por eso, cuando un fondo cierra para redención, debe notificar a la CVM (Comisión de Valores Mobiliarios, regulador de este mercado), aclarando las razones de esa decisión.

Una vez que se resuelven los problemas que causaron el cierre inicial, el fondo vuelve a abrir para rescates. Este proceso es monitoreado de cerca por la CVM para asegurar que se lleve a cabo de manera justa y transparente. En circunstancias extremas, si el fondo no puede superar los desafíos que llevaron a su cierre inicial, puede disolverse.

¿Debo sacar mi dinero del “campo”? Quiero decir, ¿fondos de inversión?

Invertir a través de fondos mutuos ofrece varias ventajas. Entre ellos, destacamos la gestión de su patrimonio realizada por un equipo especializado y la diversificación, incluso con poco dinero.

Aunque el cierre por redención es una posibilidad, especialmente en momentos críticos del mercado, esta no es una práctica común del mercado.

Sin embargo, como no puede ser demasiado cuidadoso, hemos separado algunos consejos que pueden protegerlo de una posible compuerta en un fondo que invierte:

Reserva de emergencia

Crear una reserva de emergencia en inversiones líquidas para atender necesidades urgentes. Esta cantidad, que debe ser entre 6 y 12 meses de sus gastos de manutención, le permitirá estar protegido financieramente en momentos críticos.

En Brasil, la Tesorería Selic o los CDB de liquidez diaria de bancos sólidos son buenas recomendaciones para esta herramienta fundamental para tus inversiones, dada su baja volatilidad, rendimientos predecibles y redención de hasta 1 día hábil.

Diversificar (aún más)

Diversifica tus inversiones, así como tu reserva de emergencia, para protegerte de los más diversos escenarios que podrían impedirte realizar un rescate.

Distintos fondos, gestoras y geografías te ayudarán a evitar que cualquier riesgo localizado afecte a gran parte de tu inversión, protegiéndote incluso de un posible cierre para redimir tu fondo de inversión.

Entender el riesgo

Comprender el riesgo de sus inversiones es fundamental para no dejarse sacudir por los movimientos del mercado. Cuando somos conscientes de la volatilidad de una inversión y alineamos bien nuestro horizonte de inversión, los movimientos a corto plazo pierden importancia en nuestra decisión de rescate.

Como explicamos en este otro texto, muchas veces nos vemos influenciados por sesgos de comportamiento en nuestras inversiones, y terminamos adoptando un comportamiento que tiende a generar malos resultados financieros.En este caso, redimiendo nuestras inversiones en los peores momentos del mercado, e invirtiendo en momentos de optimismo y euforia.

Entendiendo el riesgo, estando bien diversificado y teniendo su reserva de emergencia, un eventual cierre por redención de un fondo en su cartera puede incluso no generar ningún impacto en sus inversiones. Inclusive, y posiblemente incluso siendo positivo, ya que permite al fondo ejecutar su estrategia sin necesidad de “desmantelar” posiciones de inversión para cubrir posibles redenciones masivas.

Finalmente, reforzamos la importancia de conocer bien la gestión del fondo de inversión en el que decidas invertir, para delegar la tarea de gestionar tu patrimonio en un equipo fiable y alineado con tus objetivos como inversor.

Texto de Antonio Sanches, analista de la firma brasileña Rico Investimentos

INMSA y Untitled organizan en Miami su decimoprimer encuentro para inversores y family offices el próximo jueves 24 de agosto.

El evento que comenzará a las 8:00 am (ET) en el JW Marriot de Miami contará con la participación de un panel de expertos.

Entre los disertantes se encuentran Rafael Alcantara Lansberg, fundador de Harbor Ithaka, Martín Litwak, CEO y Fundador de Untitled Strategic Legal Consulting y Mariano Capellino, CEO y fundador de INMSA Real Estate Investments Management.

Alcantara iniciará su ponencia con el disparador de si el wealth managementes una inversión inteligente «smart money» o tonta «dumb money». Por otro lado, Litwak exponerá sobre las tendencias de protección en un mundo cambiante, mientras Capellino dará un outlook acerca de la situación actual de los mercados y oportunidades en Real Estate.

El panel estará moderado por Freddy Martínez, presidente y CEO de Forem Investments.

Después de una década de desplazamiento de los inversores hacia estrategias pasivas y tras un 2022 malo para la gestión activa de fondos, se abre una nueva etapa. Así lo indica WTW. La consultora prevé un cambio de escenario, motivado por la evolución en los últimos meses de las condiciones del mercado. La inflación y los tipos de interés podrían mantenerse de forma estructural en niveles más altos, unido a unos niveles probables de volatilidad en el mercado de renta variable más elevados durante más tiempo, podría cambiar el terreno de juego para la gestión activa de fondos.

Tal y como explica, OriolRamírez-Monsonis, director del área de Investments de WTW España, “desde 2022, las condiciones del mercado a largo plazo han ido evolucionando y, efectivamente, nos estarían llevando hacia una nueva etapa. En la medida en que los mercados se vuelven agitados e inestables puede ser el momento de confiar gestores activos especializados, aquellos que están más capacitados para detectar empresas que pueden hacerlo mejor en momentos de incertidumbre”.

Desde WTW señalan seis razones de peso que sustentarían este cambio de escenario, que permitiría a los gestores activos volver a ganar brillo:

1. La inflación y la ralentización de la economía crean ganadores y perdedores

El motor de los mercados bursátiles se desplazará hacia un flujo de noticias en torno a los beneficios empresariales, de manera que será necesario identificar y separar los valores que se enfrentan a amenazas relevantes de aquellos otros que tienen un futuro más prometedor. Dado que la elevada inflación y la ralentización de la economía afectarán a los beneficios de las empresas de diversa manera, es probable que se produzca una amplia gama de rentabilidades bursátiles. Los gestores activos de fondos son los más capacitados para encontrar las empresas que puedan sortear un entorno complicado analizando factores como su capacidad de fijación de precios, la consecución de beneficios y los márgenes de estos beneficios, o tener bajos niveles de endeudamiento.

2. Surgen nuevos “estilos de inversión”

Si en la década anterior las rentabilidades del mercado de renta variable estuvieron lideradas por un puñado de megaempresas tecnológicas, especialmente en Estados Unidos, esta tendencia podría estar a punto de invertirse. Los ganadores de entonces podrían enfrentarse ahora a ventas continuadas, y otras áreas del mercado que se habían estancado entonces, podrían tener un mejor desempeño en esta nueva etapa, por ejemplo, las acciones de «valor». Dado el nuevo orden del mercado, es probable que haya ganadores ocultos en este nicho, y un gestor activo de fondos es necesario para encontrarlos.

3. Descenso de beneficios en algunas empresas

Durante más de una década, la globalización, la baja inflación y el bajo precio del dinero estimularon los beneficios de algunas empresas. Sin embargo, ahora, a medida que el crecimiento económico se ralentiza y los costes aumentan, es probable que los beneficios desciendan, afectando a los precios de las acciones. En este marco, los profesionales experimentados en la gestión activa aportan un inestimable valor para localizar empresas que puedan mantener la rentabilidad.

4. Estados Unidos pierde hegemonía

Estados Unidos está perdiendo la hegemonía que mantuvo durante ocho de los últimos diez años. Hoy, dado que la inflación está afectando a los países de diferentes maneras, es necesario un enfoque de inversión global, con asignadores de activos que puedan dirigir partes del efectivo de la cartera a diferentes mercados en función de cómo se vea afectada la economía. Esto no suele ocurrir con las estrategias globales de gestión pasiva.

5. La volatilidad es el paraíso de los gestores de fondos de gestión activa

Las grandes diferencias en las valoraciones de las acciones actualmente permiten que los gestores activos de fondos puedan encontrar empresas “baratas” con posibilidades de obtener buenos resultados a largo plazo, al tiempo que evitan las que parecen sobrevaloradas y “caras”. Es más, en las dos ocasiones anteriores en las que las variaciones en las valoraciones de las acciones fueron tan amplias -la burbuja tecnológica en los albores del milenio y la crisis financiera mundial-, la gestión activa obtuvo buenos resultados.

6. Los obstáculos a las comisiones se reducen

Los fondos de gestión pasiva son baratos por diseño, y el impacto ha sido reducir las comisiones en todo el sector, incluidos los fondos de gestión activa. Como resultado, los gestores de fondos de gestión activa se ven obligados a superar menores obstáculos en cuanto a comisiones cuando comparan sus resultados con los del índice de referencia de sus fondos.

Desde 2022, la inflación y los tipos de interés más altos están cambiando el statu quo, y los mercados, son cada vez más complejos. En este escenario, “se antoja necesario encontrar gestores altamente experimentados que sean capaces de destacar y sacar valor de su gestión. En WTW creemos que llega una nueva etapa de buenos resultados para la gestión dinámica y activa, realizada por equipos especializados que estén vigilando continuamente el mercado y localizando las mejores opciones de inversión”, concluye el director.

Fidelity, en su informe Nature Positive, da las claves para transitar hacia una cartera ESG, entre ellas, cómo hay que descarbonizar las carteras.

El estudio recuerda que en 2022, las empresas y los países empezaron a tomar medidas para cumplir sus promesas de cero emisiones netas. Los inversores también han estado considerando diferentes opciones para descarbonizar las carteras. «Aunque el camino de cada inversor será diferente, debido a la los recursos y los requisitos de la política de inversión, toda senda hacia el objetivo de cero emisiones netas debe demostrar una reducción de emisiones en el mundo real para alcanzar los objetivos del Acuerdo de París», afirma el estudio.

Una vez fijados los objetivos de descarbonización para las carteras, los inversores pueden aplicar los dos pilares de la inversión respetuosa con el clima: una sería aumentar la exposición a soluciones climáticas y la segunda, reducir la huella de carbono de la cartera.

Cuatro palancas comunes para transición de carteras existentes

Cuando los inversores arrancan la descarbonización en carteras ya existentes, hay cuatro palancas que pueden utilizar, según Fidelity: el perfil de emisiones, la calificación climática, la alineación de ingresos y el compromiso. Estas herramientas pueden aplicarse por separado, pero generalmente se utilizan juntas para optimizar los resultados.

La transparencia en la medición de los avances en la descarbonización es crucial. Aunque es imposible utilizar todas las métricas disponibles para evaluar la descarbonización, el estudio las resume, a grandes rasgos, en cinco medidas: reducción de carbono, reducción absoluta de emisiones cobertura (objetivos de descarbonización más granulares), cobertura sectorial (objetivos sectoriales) e índices de temperatura.

«Pueden utilizarse solos o combinados para para alcanzar los objetivos climáticos, pero a menudo requieren interpretación para y si hacen que las actividades de descarbonización en diferentes partes de la cartera realmente comparables o no», afirman en Fidelity.

Además, los datos y procesos subyacentes que respaldan el proceso de descarbonización deben revisarse periódicamente, ya que se espera que aparezca una gran cantidad de nuevos datos de los emisores relacionados con el clima a medida que mejore la divulgación de información por parte de las empresas, impulsada por medidas reguladoras como el CSRD. Según la iniciativa Science Based Targets, las principales acciones empresariales, como fusiones y adquisiciones, desinversiones y reestructuraciones, y la oferta de nuevos productos, también deberían dar lugar a revisiones ad hoc.

Qué descarbonizar primero

La disponibilidad de datos y marcos, el apoyo normativo y las limitaciones organizativas dictan que los inversores a menudo no disponen de los recursos necesarios para aplicar una estrategia de descarbonización para toda la cartera de una sola vez. Por lo tanto, deben priorizar los mandatos de inversión considerados más factibles de descarbonizar.

De todas las clases de activos, las acciones cotizadas, especialmente en las economías economías desarrolladas, son quizás el punto de partida para la descarbonización debido a su relativa disponibilidad, comparabilidad y fiabilidad de los datos, con mejores prácticas de inversión y marcos de apoyo.

Sin embargo, las acciones cotizadas representan menos de una cuarta parte de las emisiones totales, según las estimaciones que maneja el Climate Accountability Institute. «El mercado mundial de renta fija también ofrece a los inversores atractivas oportunidades de descarbonización y es mayor en dólares que el mercado de renta variable, con una emisión anual mucho mayor», afirma el estudio.

Además, la gestión de una cartera respetuosa con el clima no puede limitarse a los mercados públicos. Eso sí, el estudio alerta de que las exigencias de descarbonización deben ser rigurosas también cuando se invierte en mercados privados, de lo contrario, los emisores y propietarios de activos pueden eludir el escrutinio público trasladándose a la esfera privada, «socavando por el camino los objetivos de sostenibilidad a largo plazo».

Activa, pasiva o ambas

La elección de vehículos indexados, sistemáticos (basados en reglas) o fundamentales activos para aplicar estrategias de descarbonización dependerá de factores como las ambiciones climáticas, los presupuestos de aplicación y los objetivos de rentabilidad-riesgo. En Fidelity creen que cada decisión «es una decisión activa, independientemente de que los inversores utilicen estrategias indexadas, sistemáticas o fundamentales activas».

Incluso cuando siguen un índice, los inversores deben decidir si utilizan un índice de referencia alineado con París, un índice de referencia de transición climática o un índice de referencia a medida, entre otras opciones. Estas decisiones implican compromisos entre, por ejemplo, el ritmo de de descarbonización de la cartera y la propensión al riesgo, el error de seguimiento y los límites de volatilidad.

Una de las dificultades a la hora de indexar es cómo desinvertir en un emisor si el compromiso fracasa en un plazo determinado. En general, «ni el gestor de activos ni el tiene un control directo sobre la construcción de la mayoría de los índices», según destaca el informe, por lo que una solución es «infraponderar, y algunos gestores están intentando influir en el comportamiento de las empresas». Por otra parte, las estrategias fundamentales activas implican un seguimiento más estrecho de los gestores sobre la alineación con los objetivos climáticos de los inversores.

Sin embargo, los cambios normativos avances tecnológicos pueden facilitar que esa tarea sea más fácil y granular, apuntan en la firma y cita como ejemplo a los informes a los clientes, que incluyen cada vez más datos sobre en qué medida una cartera contribuye a mitigar el cambio climático y adaptarse a la taxonomía de la UE. «Otros mecanismos pueden estar alineados con los ODS de la ONU, a los ODS de las Naciones Unidas o a las preferencias del cliente».

Urge actuar para garantizar la seguridad financiera

A medida que aumentan la urgencia y la frecuencia relacionados con el clima, no hay tiempo que perder a la hora de descarbonizar las carteras, según apunta el estudio. Su consejo es que quienes dispongan de recursos para alinear toda su cartera deberían hacerlo y, si no pueden, «entonces pueden definir qué parte de la cartera puede descarbonizarse y trazar una estrategia de transición clara y limitada en el tiempo».

Una cuidadosa consideración de los retos y ventajas en cada fase del del proceso de toma de decisiones ayudará a los inversores reducir la huella de carbono de la cartera al tiempo que otros objetivos financieros, garantizando la seguridad financiera tanto para los beneficiarios de hoy como para próxima generación, en consonancia con los intereses intereses fiduciarios a largo plazo.

Los grandes retos a los que se enfrenta el mundo llevan a las personas a reclamar de empresas e instituciones la puesta en marcha de planes y soluciones adaptados a cada mercado. Sin embargo, menos de la mitad (36%) considera que su gobierno nacional o las empresas (45%) planifican adecuadamente el futuro a largo plazo.

Global Trends, tras entrevistar a 48.000 personas en 50 mercados, que representan el 70% de la población y el 87% del PIB mundial, pone de relieve tendencias clave que marcas e instituciones deben tener muy en cuenta para prepararse para el futuro. Éstas son algunas de ellas:

1.- Creciente tensión entre lo global y lo local. Aunque muchos hablan de desglobalización, al menos seis de cada diez personas en todo el mundo creen que la globalización es beneficiosa para sus vidas (62%) y para su país (66%). En la última década, esta cifra ha ido aumentando progresivamente, incluso cuando las tensiones geopolíticas han empeorado.

2.- Nos dirigimos hacia un desastre medioambiental, a menos que cambiemos nuestros hábitos rápidamente, según opinan ocho de cada diez encuestados. En lo que no hay acuerdo es en cómo abordarlo, e incluso con niveles tan altos de concienciación del problema, más de la mitad coincide en que los científicos no saben realmente de lo que están hablando en cuestiones medioambientales.

3.- La población espera que marcas y empresas actúen, a pesar de las divisiones globales. La mayoría cree que las empresas pueden influir de forma positiva en la sociedad, con un 80% de acuerdo en que es posible para las marcas generar beneficios económicos a la vez que apoyar buenas causas. Sin embargo, más de la mitad no confía en que los líderes empresariales sean honestos. Por su parte, casi dos tercios de la población afirma que intenta comprar productos de marcas que actúen de forma responsable, aunque sean más caras (64%).

4.- El progreso tecnológico está destruyendo nuestras vidas, según los temores expresados por seis de cada diez encuestados, en un contexto de creciente demanda de regulación de las grandes empresas tecnológicas. Algo que choca con el hecho de que un 71% afirme que no puede imaginar su vida sin Internet. Esto refleja la contradicción que experimenta la gente al pensar en cómo la tecnología afecta sus vidas. De hecho, una proporción aún mayor (81%) se resigna a perder parte de su intimidad por la omnipresencia de las nuevas tecnologías.

5.- Confianzaen nuestras propias perspectivas, a pesar del pesimismo generalizado acerca del panorama mundial. El estudio muestra predisposición natural al optimismo; mientras que sólo el 31% es optimista respecto al mundo en general, la mayoría (57%) se considera feliz, y el 59% es optimista sobre cómo les irá en 2023 a nivel personal y familiar.

“Para líderes y altos directivos, saber navegar a través de esta caótica década significa que los detalles importan», apunta Ben Page, CEO Global de Ipsos. «¿Cómo pueden las marcas, los gobiernos y los individuos unir esfuerzos para resolver las múltiples crisis a las que se enfrenta la sociedad global apelando a la esperanza personal y el optimismo de los ciudadanos del mundo?», apostilla.

El estudio Global Trends 2023 de Ipsos proporciona los datos necesarios para dibujar escenarios futuros plausibles que ayuden a la toma de decisiones estratégicas. Analiza las macrotendencias que darán forma a la próxima década, revisa los cambios que reflejan dichas macro fuerzas y aporta posibles formas de reaccionar y ser resiliente tanto a nivel demográfico, como sectorial y de mercado.