Foto cedidaMichael Langham, analista de mercados emergentes de abrdn

La cumbre de los BRICS, celebrada recientemente en Sudáfrica, ha traído consigo el anuncio de la incorporación de seis nuevos miembros a este grupo de países a partir del año que viene: Egipto, Etiopía, Irán, Arabia Saudí, Emiratos Árabes Unidos y Argentina.

Michael Langham, analista de mercados emergentes deabrdn, opina que “más allá del anuncio de las seis nuevas incorporaciones en la Cumbre de los BRICS (Egipto, Etiopía, Irán, Arabia Saudí, Emiratos Árabes Unidos y Argentina), la reunión aportó poco en materia de política, a pesar de las sugerencias previas sobre planes para una moneda común o una posible alternativa a los Derechos Especiales de Giro (DEG) del FMI”.

En cuanto a la ampliación del número de miembros, según detalla Langham, no ha sido inesperada. “Esta medida probablemente reforzará la importancia del grupo como foro de debate geopolítico, especialmente en Oriente Medio, de donde procede la mayoría de los nuevos miembros y donde China ha intentado aumentar su influencia. También es previsible que el grupo utilice su expansión como herramienta para influir en el debate político internacional y en el desarrollo de instituciones internacionales al margen del G7, el G20 y la ONU”.

Asimismo, el analista expone que “si bien existen claros objetivos comunes entre los miembros de aumentar su influencia geopolítica, remodelar y desafiar las instituciones y prácticas mundiales existentes y reducir su uso del dólar estadounidense, cometeríamos un error si considerásemos que los objetivos geopolíticos de los miembros son uniformes. De hecho, Brasil, India y Sudáfrica se han opuesto a que el grupo se perciba como un desafío directo a Occidente. Y en el caso de India, preocupa que el grupo sea un vehículo para que China amplíe su influencia. La ampliación del número de miembros añadirá más complejidades y probablemente limitará las posibilidades de que surjan grandes planes de reforma del grupo”.

Desde abrdn «esperamos que la atención esté centrada en mayor medida en la expansión de los lazos comerciales y financieros entre los miembros, incluido un mayor uso de las monedas locales y en la posibilidad de cuestionar las actuales prácticas internacionales que se consideran favorables a los mercados desarrollados».

“La preocupación de que el grupo desafíe por ahora la hegemonía del dólar parece exagerada, teniendo en cuenta que los objetivos geopolíticos de los miembros compiten entre sí y que éstos no están dispuestos a ceder el control sobre los tipos de cambio y/o la política monetaria”, concluye Langham.

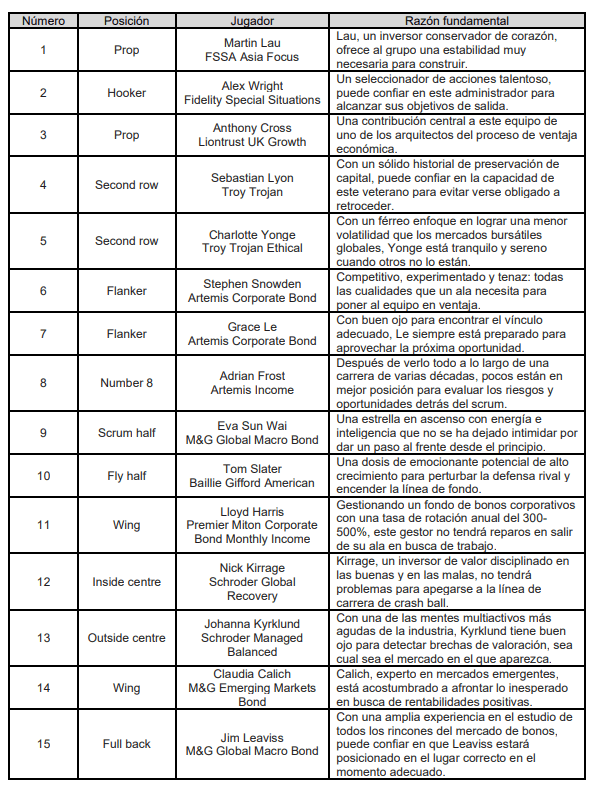

Desde el próximo viernes 8 de septiembre hasta el sábado 28 de octubre se disputará en Francia la Copa Mundial de Rugby. El pistoletazo de salida será protagonizado por el equipo local, que se enfrentará con Nueva Zelanda en el partido inaugural.

Al igual que una cartera de inversiones de éxito, un equipo exitoso necesita una combinación diversa de talentos. Por ello, los inversores deben identificar las fortalezas de los fondos para determinar las posiciones de sus carteras.

El analista senior de Hargreaves Lansdown, Joseph Hill, ha elegido a los 15 gestores de fondos para conformar un equipo ganador:

“A dos semanas de la Copa del Mundo de Rugby, los mayores talentos del deporte se preparan para poner en práctica todo su entrenamiento y experiencia, con el objetivo de llegar a lo más alto. Un equipo de rugby exitoso requiere 15 personas en la cima de su juego, desempeñando un papel distinto, para alcanzar la gloria. No es exagerado ver la analogía con una cartera de inversiones exitosa. La diversificación es clave para la rentabilidad y para ganar un torneo. Se necesitan distintos jugadores que destaquen en diferentes momentos y en diferentes posiciones, algunos para lastrar la incertidumbre, otros para agregar riesgo e impulso. Al diversificarse en una variedad de clases de activos, sectores, estilos y geografías, puede ayudar a mantener su equilibrio en diferentes condiciones del mercado”, concluye Hill.

Citi ha realizado una inversión estratégica en Rextie, fintech peruana de servicios de divisas.

La inversión convierte a Rextie en la primera fintech de FX de América Latina en recibir una inversión de uno de los bancos más grandes del mundo.

La tecnología de Citi también se integrará en los servicios de cambio de divisas de Rextie.

A través de CitiFX Pulse e Instant Payments, los clientes de Rextie experimentarán un servicio que destaca por su automatización, pagos en tiempo real, mayor liquidez y tarifas altamente competitivas, dice el comunicado de la empresa.

Este acuerdo demuestra cómo las fintechs y los bancos pueden colaborar para reinventar e innovar los servicios financieros en la región.

«Esta es una transacción histórica para Citi en Perú, nuestra colaboración con Rextie demuestra las oportunidades de valor agregado que podemos ofrecer a las fintechs. Estamos entusiasmados de entregar el poder de nuestra red global de FX y soluciones tecnológicas», dijo David González, Director Regional de Ventas y Soluciones Corporativas para América Latina de Citi.

Para finales de 2024, Rextie espera superar los 7.000 millones de dólares intercambiados en la plataforma desde el inicio de sus operaciones en Perú.

«Hacia adelante, Rextie enfocará sus esfuerzos en atraer más pequeñas y medianas empresas, incluyendo clientes involucrados en actividades de importación y exportación. Asimismo, aceleraremos nuestro crecimiento apoyados en nuestra experiencia, el conocimiento y las tecnologías especializadas que serán potenciadas por Citi», señaló Mateu Batle, CEO y Co-Fundador de Rextie.

La inversión fue realizada por el brazo Institutional Strategic Investments (ISI) de Citi, que invierte en empresas fintech innovadoras a nivel global que están estratégicamente alineadas con los negocios institucionales de Citi.

«Los fundadores de Rextie han creado un negocio de alto crecimiento, con un producto de probada adecuación al mercado y una sólida base de clientes habituales. Estamos muy contentos de invertir en una empresa que está participando en un mercado muy dinámico en Perú», dijo Aldo Álvarez, Líder de Inversiones Estratégicas LatAm de Citi.

La narrativa del superciclo persiste en el trasfondo de los mercados de materias primas. Nuestra opinión se mantiene sin cambios: no vemos a las materias primas en otro período de varios años de precios elevados, señala en una nota Norbert Rücker, Head Economics and Next Generation Research, Julius Baer

«En cambio, creemos que el rebote del año pasado fue causado por la excepcional dinámica de crecimiento posterior a la pandemia, el cambio del consumo de servicios a bienes y la sobreestimulación del gobierno, combinados con una serie de shocks geopolíticos y climáticos. De hecho, hubo escasez, y el negocio de los recursos funcionó bien, pero los factores determinantes son principalmente cíclicos y temporales, no estructurales. Las cosas deberían continuar enfriándose, pero con los recuerdos de los picos de precios del año pasado aún frescos, los mercados fueron testigos de varios episodios de nerviosismo y acción de precios desde nuestra perspectiva de mercado de mediados de año», añade Rücker.

Varios factores componen el escenario actual, según el analista de Julius Baer:

. Los precios del petróleo avanzaron hacia los 85 dólares por barril a medida que las petronaciones y especialmente Arabia Saudita continuaron restringiendo agresivamente los suministros. El mercado del petróleo está prácticamente abastecido y el tan esperado endurecimiento aún está pendiente. Los problemas económicos de China deberían frenar el crecimiento de la demanda.

• El fenómeno meteorológico El Niño reavivó las preocupaciones sobre la oferta agrícola y, por ende, los temores inflacionarios. Sin embargo, los contratiempos climáticos han ocurrido regularmente por razones distintas a las anomalías de temperatura en el Pacífico. Las perspectivas de cosecha mundial parecen sólidas.

• Una disputa laboral en Australia podría interrumpir las exportaciones de gas natural, el nerviosismo relacionado sacude los precios de la energía en Europa. Sin embargo, Europa enfrenta riesgos debido a un suministro excesivo y no insuficiente de gas natural en las próximas semanas. Los riesgos de suministro parecen manejables.

«Estos temas mencionados anteriormente tienen más que ver con el ruido del mercado que con los cambios fundamentales, a excepción de la situación económica en China. Nuestras opiniones no han cambiado en gran medida. El petróleo cotiza en el extremo superior de un rango justificado. Los precios del oro deberían suavizarse a medida que disminuyen los riesgos de recesión. Solo el cobre enfrenta restricciones estructurales y los precios deberían ver vientos favorables a más largo plazo», concluyen desde Julius Baer.

Mariva Capital Markets anunció la contratación de Roger Horn como managing director y senior credit strategist para mercados emergentes.

Cuenta con más de 30 años de experiencia analizando créditos globales tanto en economías avanzadas como en mercados emergentes en los que se incluyen 20 años en Latam.

Es licenciado en Administración de Empresas por Georgia Tech y posee un MBA en Finanzas por la Universidad de Fordham. Habla con fluidez inglés y francés, así como español y portugués.

Recientemente ha trabajado como analista de la mesa Latam en SMBC Nikko Securities y anteriormente como analista de crédito de mercados emergentes en MacKay Shields.

También ocupó puestos de responsabilidad en investigación crediticia global en Societe Generale, Assured Guarantee, Financial Security Assurance, NatWest Markets y BNP.

Horn organizará llamadas de grupo de clientes con equipos directivos de emisores latinoamericanos y expertos regionales.

Reformar el sistema monetario internacional, los mecanismos de reestructuración de deudas soberanas y dar más peso a todos los países, forman parte de las recomendaciones del profesor de la Escuela de Asuntos Internacionales y Públicos de la Universidad de Columbia y ex Secretario Ejecutivo de Comisión Económica para América Latina y el Caribe (CEPAL), José Antonio Ocampo, quien dictó una conferencia magistral en la sede principal de la CEPAL en Santiago de Chile.

Durante su exposición, José Antonio Ocampo abordó cuatro temas fundamentales para la reforma: la banca multilateral de desarrollo, el sistema monetario internacional, la reestructuración de deudas soberanas, y asuntos institucionales críticos.

El papel esencial de la banca multilateral

En relación con la banca multilateral de desarrollo, destacó las ventajas de un sistema denso en el cual, junto a las instituciones mundiales, existan más institucionales regionales e incluso subregionales.

“Este sistema está muy bien desarrollado en el ámbito de los bancos multilaterales de desarrollo, pero no en el sistema monetario internacional”, advirtió Ocampo.

El dirigente subrayó que el Banco Mundial ha sido fundamental en coyunturas críticas, como la de 2007-2010, pero los bancos regionales tradicionales han crecido más dinámicamente, como el Banco Interamericano de Desarrollo (BID) y CAF-Banco de Desarrollo de América Latina, que han sido los principales aportantes de financiamiento para América Latina y el Caribe.

“La banca de desarrollo debe seguirse expandiendo, para ofrecer tanto soluciones estructurales como contracíclicas. Es esencial continuar con el financiamiento al sector público y ampliar el apoyo a la provisión de bienes públicos internacionales”, afirmó.

El crecimiento de las reservas mundiales y el sistema monetario

Respecto al sistema monetario internacional, José Antonio Ocampo subrayó que, con toda la volatilidad financiera internacional, uno de los efectos más claros es que los países en desarrollo han tenido que acumular muchas más reservas internacionales que antes. Por eso la demanda de reservas ha crecido significativamente en el tiempo, enfatizó.

Precisó que entre las posibles reformas al sistema mundial de reservas están el trabajar en un sistema más activo de múltiples monedas y dar un papel más dinámico a los derechos especiales de giro (DEGs).

Un nuevo mecanismo para reestructurar la deuda soberana

Respecto a la reestructuración de deudas soberanas, el profesor de la Universidad de Columbia puntualizó que los mecanismos existentes de renegociación de deudas no proporcionan un alivio adecuado y oportuno, y no tratan a los deudores y acreedores con reglas uniformes.

Advirtió que los problemas crecientes de endeudamiento público se agudizaron con la pandemia del COVID-19 y continúan siendo muy severos. Por ello, resaltó la necesidad de un nuevo mecanismo ad hoc, de uso voluntario, que tenga en cuenta las diferencias entre países y podría ser apoyado por bancos multilaterales de desarrollo.

José Antonio Ocampo subrayó la importancia de implementar tres tareas básicas: continuar las reformas de los organismos de Bretton Woods, ampliando la voz y participación de los países en desarrollo en los procesos decisorios; en materia económica, evolucionar hacia un organismo más representativo en la cúpula del sistema de cooperación económica internacional; y construir una arquitectura más densa, de varios niveles, especialmente instituciones regionales fuertes.

Por su lado, el Secretario Ejecutivo de la CEPAL, José Manuel Salazar-Xirinachs, destacó que el mundo ha cambiado y sigue cambiando vertiginosamente. “Cambio tecnológico, cambio climático, cambio demográfico, cambio geoeconómico y geopolítico, por mencionar solo algunos, nos convocan a renovar nuestro pensamiento y a adecuar nuestros diagnósticos y recomendaciones a estos y otros cambios que han acaecido en el ámbito nacional, regional e internacional”, afirmó.

Agregó que, la conferencia magistral de José Antonio Ocampo se da en un momento crítico de grandes necesidades de financiamiento y movilización de recursos por parte de los países en desarrollo, luego de los enormes esfuerzos fiscales y de política para responder a la reciente cascada de choques económicos que exacerbaron brechas y necesidades históricas en los modelos de desarrollo.

José Manuel Salazar-Xirinachs subrayó que la reforma de la arquitectura financiera internacional es uno de los temas que ha venido liderando el Secretario General de las Naciones Unidas, António Guterres, quien planteó 17 propuestas para la consideración de los países en el proceso preparativo hacia la Cumbre del Futuro.

El Ciclo de Conferencias Magistrales organizadas en el marco de la conmemoración del 75º aniversario de la CEPAL inició el pasado 24 de julio con la presentación magistral de Arancha González Laya, Decana de la Escuela de Asuntos Internacionales de París (PSIA) del Instituto de Estudios Políticos de París (Sciences Po). En los meses sucesivos otros pensadores prominentes se darán cita en la CEPAL para presentar sus visiones e ideas sobre los retos del mundo y de la región. El listado completo de conferencistas está disponible aquí.

La Junta Directiva de GAM Holding AG ha anunciado que toma nota de los resultados provisionales de la oferta pública de adquisición de Liontrust Asset Management plc y de la expectativa de que la declaren fracasada el próximo 29 de agosto de 2023.

En esta situación, ha entablado conversaciones «constructivas y productivas» con representantes del grupo inversor Newgame, incluidos Rock Investment SAS, Newgame SA y Bruellan SA. Los debates y conversaciones se centrarán en un acuerdo de financiación puente a corto plazo que Rock ofreció el pasado 18 de agosto de 2023.

Por su parte, Newgame ha reconocido la necesidad de garantizar que GAM cuente con la financiación apropiada y adecuada para continuar funcionando.

Así, Newgame se embarcará en conversaciones inmediatas con los equipos de gestión de carteras de GAM para garantizar que comprendan plenamente el plan de negocio de Newgame y sus aspiraciones para que GAM tenga éxito. Además, Newgame reconoce que la gestora tiene como pilares a sus clientes y su confianza en la capacidad de GAM para ofrecer sus equipos de inversión, actividades de servicio al cliente y un futuro estable.

El Consejo de GAM reconoce la importancia de que los accionistas de GAM determinen un cambio en la composición del Consejo de GAM y espera recibir las propuestas de Newgame para una futura Asamblea General Extraordinaria.

Estas conversaciones «constructivas y productivas» están en curso y se espera que concluyan en breve. La Junta Directiva del GAM proporcionará una actualización tan pronto como haya avances. Asimismo, el Consejo de GAM agradece la paciencia de los accionistas, clientes y empleados durante este proceso y confía en que se pueda establecer de forma inmediata un camino claro a seguir.

David Jacob, presidentedeGAM HoldingAG, señala: «La junta directiva de GAM reconoce que la mayoría de nuestros accionistas no han encontrado convincente la oferta de Liontrust . Me complace que hayamos iniciado conversaciones constructivas y productivas con Newgame y que estas conversaciones continúen a buen ritmo».

En julio, la bolsa estadounidense mostró una fuerza destacable, al mantener el S&P 500 su trayectoria alcista, asegurando su quinto mes consecutivo en positivo y consiguiendo su mayor racha de ganancias mensuales desde agosto de 2021. Adicionalmente, el Dow Jones Industrial Average presenció su mayor alza en dos meses desde noviembre de 2022 y, en el mismo mes, batió un récord impresionante de trece sesiones consecutivas de ganancias diarias. Para no ser menos, también fue excelente el comportamiento del Nasdaq Composite, al registrar su quinto mes consecutivo de crecimiento y su mejor racha en cinco meses desde septiembre de 2020.

En conjunto, las ganancias de julio fueron la guinda del pastel de lo que ya está siendo un año fuerte para la renta variable. Esta rentabilidad sobresaliente estuvo respaldada por los alentadores datos económicos y la publicación de resultados de fuertes ganancias, solidificando más la confianza de los inversores.

El 26 de julio, la Reserva Federal anunció una subida de 25 puntos básicos al final de su reunión mensual, elevando los tpos de interés al rango de 5,25%- 5,5%. Esta subida lleva al índice de referencia en costes de financiación a su nivel más elevado en más de 22 años. Jerome Powell, presidente de la Fed, destacó que el banco central está buscando pruebas de que la inflación “va a estar baja de forma duradera” y de que tomará sus decisiones “reunión tras reunión, basándose en en la totalidad de datos disponibles”. Powell enfatizó que las condiciones económicas actuales probablemente requieran que la política monetaria sea más restrictiva durante más tiempo hasta que el Comité de Mercado Abierto (FOMC) tenga la confianza de que la inflación ha caído de forma sostenible hasta su objetivo del 2%. La siguiente reunión del FOMC se celebrará el 19 y el 20 de septiembre.

Las small caps ayudaron a guiar el rally durante el mes, con el índice Russell 2000 Value registrando su mejor racha de dos meses desde noviembre de 2022. Seguimos viendo abundantes oportunidades en acciones de pequeña y mediana capitalización, dada la convincente valoración del Russell 2000 Value, que cotiza actualmente a un PER de tan solo 10 a 12 veces. Esto contrasta fuertemente con la media del mercado, que cotiza cerca de un PER 20, lo que representa una de las mayores deltas que jamás hayamos presenciado.

El M&A fue impulsado por operaciones que experimentaron un progreso significativo para conseguir la luz verde del regulador. Microsoftvenció al intento de bloqueo por parte de la Comisión de Comercio Federal (FTC) de su adquisición del creador de videojuegos Activision por 73.000 millones de dólares, y la CMA de Reino Unido revirtió su actuación y está trabajando con Microsoft para encontrar una estructura de adquisición que satisfaga sus preocupaciones en torno a la competencia. El diferencial del precio de 95 dólares por acción ofrecido en el acuerdo se estrechó considerablemente y las empresas alargaron su acuerdo de fusión e incrementaron de forma efectiva el precio de venta al permitir a Activision pagar un dividendo de 0,99 dólares por acción antes del cierre de la operación. VMware y Broadcom aseguraron la aprobación por parte de la Comisión Europea y la aprobación provisional de la CMA de Reino Unido para su operación de 85.000 millones de dólares, aunque todavía necesitan la aprobación de EE.UU. y China. L3Harris Technologies consiguió el visto bueno de la FTC para adquirir el fabricante de motores espaciales Aerojet Rocketdyne por 58 dólares la acción (5.000 millones) y el acuerdo se cerró el 28 de julio. Nos anima ver que las empresas defienden con éxito los méritos de sus transacciones a pesar de las objeciones reguladoras.

En julio se vio la continuación del entorno risk-on y el mercado de bonos convertibles se movió al alza, llevando a los retornos en el año al terreno del doble dígito. El rally estuvo impulsado por algunos resultados de beneficios positivos junto con las expectativas de un soft landing en EE.UU., al moderarse la inflación. Los convertibles equilibrados lideraron las ganancias en el que fue otro mes positivo en términos generales. La rentabilidad del fondo estuvo en línea con el mercado global en el mes, con algunas de nuestras posiciones sensibles a la renta variable liderando las alzas en nuestra cartera. Todavía vemos oportunidades para una cartera de convertibles equilibrada. Aunque el mercado mantuvo su postura risk-on en julio, los inversores tienen razón al preocuparse por el regreso de algunos a sus máximos previos. Los convertibles ofrecen una forma ajustada al riesgo de participar en este mercado.

La emisión de nuevos convertibles se estancó este mes, porque muchas compañías se centraron en la publicación de resultados. Seguimos en camino para un año de emisiones mejor que 2022. Las emisiones de este año en general han sido atractivas, con cupones más elevados, primas más bajas y retornos más asimétricos que los disponibles en el mercado secundario. Hemos seguido viendo que las empresas recompran convertibles en una transacción que es acumulativa para las ganancias y positiva para el crédito.

Tribuna de Michael Gabelli, director general de Gabelli & Partners.

La sexta versión del Reporte Inmobiliario de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) y la firma especializada CBRE trajo una señal que deja a la industria en alerta: la desaceleración en la creación de nuevos fondos inmobiliarios.

El informe, correspondiente al período 2022-2023, reveló una caída en la creación de nuevos vehículos en el primer trimestre, continuando una baja sostenida. El primer trimestre de 2021 trajo 19 nuevos fondos, mientras que en 2022, se registraron siete. Este año, se crearon sólo dos nuevos vehículos.

La misma contracción se observó en el patrimonio administrado por los patrimonios administrados por las nuevas estrategias inmobiliarias, según destacó la Acafi en un comunicado. Pasó de los 6,3 millones de UF (266 millones de dólares) en el primer trimestre de 2021 a 926.000 UF (39 millones de dólares) un año después. A marzo de 2023, se había reducido a 734.000 UF (31 millones de dólares).

Desde la organización gremial acusan que esta desaceleración se debe a factores regulatorios. “Las cifras muestran que los largos procesos administrativos, las trabas a la adjudicación de permisos e incluso los rechazos retroactivos a proyectos con aprobación han desincentivado el levantamiento de capital para este tipo de proyectos”, señaló Luis Alberto Letelier, presidente de la Acafi, en la nota de prensa.

En esa línea, el representante dijo que “es importante” que Chile retome “el ritmo de inversión en este tipo de fondos relevantes para el desarrollo” y que vuelva a las tasas de crecimiento a dos dígitos que experimentó entre 2014 y 2021.

A futuro, desde la organización aseguran que es posible proyectar que esta contracción siga consolidándose con los años, a medida que los fondos actuales vayan liquidándose y el ritmo de creación de nuevos vehículos continúe desacelerado.

Logística y oficinas

El estudio también ahondó en la situación del mercado industrial logístico. Aunque se estima que la alta demanda continúa, el crecimiento del mercado no ha avanzado al mismo ritmo, llevando la tasa de vacancia a sus mínimos históricos, con un 1,29% para el último semestre, destacaron en el reporte.

“Las altas barreras para el ingreso a este mercado en términos de la disponibilidad de suelo para desarrollo industrial nos llevan a cuestionarnos sobre las opciones que nos entrega el mercado para satisfacer a esa demanda y, sin duda, hay una ventana de oportunidad abierta en el reciclaje de suelo que ya cuenta con construcciones, en una clara obsolescencia funcional”, explicó Ingrid Hartmann, gerenta de Estudios de CBRE.

Desde la firma de servicios e inversiones inmobiliarias comerciales también analizan el repunte en el desempeño que han experimentado algunos nichos, como el multifamily y el segmento de oficinas.

Este último registra una positiva actividad de arriendo, revirtiendo la alta vacancia provocada por la incertidumbre de la pandemia. Sin embargo, Nicolás Cox, presidente de CBRE para Chile y Argentina, advirtió sobre el “deteriorado mercado de Santiago Centro, el que ciertamente requiere de un esfuerzo público-privado para su recuperación”.

La firma Compass decidió aumentar el directorio de su administradora de fondos en Chile, Compass Group Chile AGF, que pasará de cinco a siete asientos, incorporando a dos nuevas directoras.

Según informaron al mercado a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), la junta extraordinaria de accionistas que convocaron para el 17 de agosto terminó con la aprobación unánime de la ampliación del directorio.

Esto marca el ingreso de la mesa de María Teresita González Larraín, socia y gerente de Inversiones para Chile de Compass, y Macarena Fuentealba Hiriart, Head de Marketing de la firma.

Las dos nuevas directoras se suman a la mesa elegida en abril de 2021, liderada por el presidente Jaime de la Barra y el vicepresidente Raimundo Valdés. Los otros tres miembros son Paul Herrera Rahilly, Alberto Etchegaray de la Cerda y Daniel Navajas Passalacqua.

Estas nuevas incorporaciones buscan también hacer la mesa directiva más diversa, según señalaron desde la compañía. «En la designación del nuevo gobierno corporativo, además de las competencias y habilidades personales de los directores designados, se consideró la conveniencia de seguir fortaleciendo factores como la diversidad y capacidad de leer e interpretar las nuevas tendencias de la industria, para satisfacer cada vez en forma más integral las necesidades de nuestros clientes», comentó el gerente general de la gestora, Eduardo Aldunce, a Funds Society.

La gestora de Compass empezó a operar en 1996 y cuentan con una parrilla de fondos mutuos y fondos de inversión, además de prestar servicios de administración de cartera de terceros y administración de mandatos especiales.

Con todo, Compass tiene 6.300 millones de dólares bajo gestión en su rama de asset management enfocado en América Latina y 2.100 millones de dólares administrados en estrategias globales, a través de su equipo de Global Solutions.