El regreso presencial de la conferencia ExpoEFI de Buenos Aires se celebra en el marco de una tensa campaña electoral y, según los organizadores, los candidatos Javier Milei y Patricia Bullrich han confirmado su asistencia al Congreso Económico que se celebrará durante las sesiones previstas el 30 y 31 de agosto, es decir, miércoles y jueves de esta semana.

La candidata presidencial de Juntos por el Cambio tendrá a su cargo la apertura de la segunda jornada del Congreso Económico Argentino “Encontrar la salida”, mientras que el líder de “La Libertad avanza” pondrá el broche de oro a ExpoEFI, al dar cierre a la segunda jornada.

Les recordamos que los invitados de Funds Society cuentan con un 20% de descuento en esta actividad y entrada bonificada 100% a la expo con los siguientes códigos:

VOCES por el Bienestar, la iniciativa presentada por el Grupo Credicorp a la que ya se han presentado más de 600 jóvenes en Perú, Colombia, Chile, Bolivia y Panamá con grandes ideas que aceleren los cambios que la región necesita, ya tiene a su comité calificador.

Ariel Gringaus, CEO de Colegium (Chile); David Gereda, Development director de One Young World (Colombia); Mariana Costa, co-fundadora de Laboratoria (Perú); Allison Silva, fundadora de la Fundación Emprender Futuro (Bolivia); Monique Amado, fundadora de Cumple con Causa (Panamá) y Gianfranco Ferrari, CEO de Credicorp, seleccionarán las mejores ideas que a través

de la digitalización, promuevan el acceso a servicios de salud, alimentación y educación de calidad.

“VOCES es hoy una alternativa para avanzar en la construcción de una región con menos brechas sociales, en la que el talento y la creatividad de las mentes jóvenes se convierten en el motor de creación de soluciones reales a desafíos urgentes. Sin duda, las más de 400 ideas que ya se hainscrito demuestran el interés de las nuevas generaciones por asegurar un mejor futuro para

todos”, aseguró Gianfranco Ferrari, CEO de Credicorp.

El comité evaluador definirá las 10 mejores ideas de VOCES por el Bienestar y asignará una calificación a cada una correspondiente al 75% de la puntuación total. El 25% restante se asignará mediante la votación pública.

Para inscribir una idea en VOCES por el Bienestar y tener la posibilidad de ganar 15.000 dólares, mentoría especializada y un viaje a One Young World Summit ingresa a vocescredicorp.com antes del 20 de septiembre.

Las 3 ideas ganadoras serán anunciadas a finales de noviembre.

El evento online tendrá lugar a las 9:00 A.M. (hora Buenos Aires), el 29 de agosto de 2023.

«Existe un desafío global de limitar el calentamiento del planeta, evitando el aumento de 2,0 grados centígrados por encima de los niveles preindustriales. Alcanzar este objetivo requiere que las emisiones globales de GEI se reduzcan en un 50% de los niveles actuales para el 2030 y se alcancen emisiones netas-cero, para el 2050. Para alcanzar esta meta necesitamos recursos financieros y un trabajo conjunto de los sectores público y privado de la región, así como de la sociedad civil organizada», señalan los organizadores de la reunión.

«En este contexto, América Latina y el Caribe cuentan con un capital natural de los más grandes del planeta, con lo cual se presenta ante la región una gran oportunidad para contribuir a esos objetivos. Sin embargo, para capitalizar dicha oportunidad, se necesita que nuestra región avance significativamente de una manera uniforme y organizada, demostrando profesionalismo y transparencia, sobre la base de una reglamentación sólida y convergente, fortaleciendo además las capacidades institucionales, mejorando los procesos y generando espacios de articulación público – privada bajo una premisa de confiabilidad, transparencia e integridad», añaden.

El foro tiene como objetivo:

Abrir un debate ordenado y estructurado sobre las oportunidades que se generan a partir de los artículos 6.2 y 6.4 del Acuerdo de París, para contribuir con la meta climática de reducción de emisiones de GEI y por ende del calentamiento global.

Debatir sobre las condiciones que harán posible que los mercados de carbono, regulados y voluntarios, movilicen financiación hacia los países de América Latina y del Caribe, asegurando la integridad y la transparencia de las operaciones.

Tener una hoja de ruta que permita a CAF crear una agenda para el fortalecimiento de los mercados de carbono, la generación de capacidades nacionales y regionales y la creación de espacios de cooperación entre los países y los distintos actores del mercado para un mejor posicionamiento de la región en este tema.

¿Cómo pueden los inversores inmobiliarios de hoy ayudar a dar forma a las ciudades sostenibles del futuro y al mismo tiempo generar retornos de inversión positivos? Con esta premisa, Mirabaud AM convoca a un webinar el 5 de septiembre a las 4:30 pm CEST con Olivier Seux, Head of Real Estate Mirabaud AM.

El seminario web tratará sobre »Mirabaud – Sustainable Cities», la estrategia de inversión art. 9 SFDR de capital privado/inmobiliario de la gestora, que invertirá junto a los mejores promotores inmobiliarios europeos para promover el desarrollo urbano sostenible de las ciudades de Francia y la eurozona. Elena Villalba, directora general Iberia y Latinoamérica de Mirabaud Asset Management, actuará como moderadora.

Foto cedidaCarlos Martin-Donadio, CEO de Bci Securities

Viene un cambio de liderazgo en la rama de gestión patrimonial del banco chileno Bci en Miami a la vuelta de la esquina, con la designación de Carlos Martin-Donadio como el nuevo CEO de Bci Securities.

Según anunció la compañía a través de un comunicado, el directorio de la corredora de bolsa y firma de wealth management eligió al ejecutivo para liderar la unidad, a partir del 1 de septiembre de este año. Así, reemplaza a Andrew Barrett, quien ocupó el cargo en los últimos cinco años.

Martin-Donadio tiene más de 26 años de experiencia en el área de gestión patrimonial y mercado de capitales y proviene de City National Bank, la rama estadounidense del banco Bci. Ahí, se desempeñaba como vicepresidente senior de Wealth Management.

En su nuevo rol, el ejecutivo –junto con su equipo– estará enfocado en robustecer la plataforma tecnológica y de negocios de Wealth Management en EE.UU., junto con el crecimiento de Bci Securities en el mercado norteamericano, como pilar fundamental en su oferta internacional.

Antes de llegar a City National Bank of Florida en enero de este año, Martin-Donadio trabajó en Merrill Lynch y Citigroup, donde se desempeñó como Head of Sales of Private Clients Solutions para toda América Latina. También fue presidente y CEO de Bradesco Investments y Bradesco Global Advisors, basado en Miami.

Bci Securities se enfoca en generar productos y servicios de inversión en los mercados de valores y wealth management para clientes chilenos, latinoamericanos y estadounidenses.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

Ante la atenta mirada de miles de personas a lo largo del planeta, el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, encabezó la cuadragésima sexta edición del foro de política monetaria celebrado en Jackson Hole. El mercado global estuvo durante esta semana al borde del asiento esperando ver luces de la estrategia de tasas de la principal economía del planeta.

Abriendo la jornada de presentaciones, el banquero central recalcó el mensaje del año pasado: que la Fed va a tomar las medidas necesarias para bajar la inflación a su nivel meta, manteniéndola firme en 2%. En esa línea, aseguró que podrían venir más alzas en el horizonte.

“Estamos preparados para subir más las tasas de interés si es apropiado”, dijo, agregando que planean “mantener la política en un nivel restrictivo hasta que tengamos confianza en que la inflación está bajando hacia nuestro objetivo”.

Powell advirtió que “el proceso todavía tiene mucho por delante, incluso con las cifras recientes”, que han mostrado señales de mejora en algunas variables. Un par de meses de datos más positivos, recalcó, no son suficientes para convencerlos.

Eso sí, el economista destacó que la prudencia es una variable clave en el proceso. “Estamos en una posición de proceder cautelosamente”, monitoreando las cifras, explicó. Además, la Fed no ha logrado identificar una tasa “neutral”, lo que inyecta incertidumbre al asunto. “Estamos navegando por las estrellas con un cielo nublado”, relató.

El telón de fondo del simposio es el debate sobre si es momento de pausar las subidas de tipos de referencia. Especialmente después de que las minutas de la última reunión –que se llevó a cabo el 25 y 26 de julio– mostrara que algunos miembros del Comité Federal de Mercado Abierto (FOMC, por su sigla en inglés) anticipan un mayor endurecimiento a futuro.

Ahora queda esperar la decisión del FOMC después de su próxima reunión, que se extenderá entre el 19 y el 20 de septiembre.

La visión del mercado

¿Cómo leen el discurso desde el mercado? Desde AllianceBernstein, el economista jefe Eric Winograd describió las palabras de Powell como “una gran decepción para cualquiera que esperara que abriera nuevos caminos o aclarara las grandes cuestiones de política monetaria del día”.

Según el profesional, el líder de la Fed “no hizo ni lo uno ni lo otro”, sino que “optó por reiterar que la Fed depende de los datos, que hay riesgos tanto de ir demasiado lejos en los tipos como de no ir lo suficientemente lejos”. En esa línea, Winograd asegura que son cosas que se han dicho antes y que ambas opciones de tasas –más subidas o una pausa– siguen sobre la mesa, “como lo han estado durante semanas”.

En cambio, desde Bank of America califican el discurso de «equilibrado», dado que consideran que Powell incluyó entre sus mensajes «algo para los halcones y algo para las palomas». En cualquier caso, los economistas de la entidad inciden sobre el hecho de que «la Fed no cree en una desinflación inmaculada», en referencia al escabroso camino de vuelta hacia el objetivo de inflación del 2%, e interpretan a partir de las palabras del presidente de la Fed sobre la tasa neutral de tipos que «está abierto a la posibilidad de que la tasa se haya incrementado, pero no tiene convicciones sobre este asunto».

Por su parte, Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, señaló que el discurso del timonel de la Fed coincide con las opiniones de la firma, pero advirtió que la presión económica que se ha visto al otro lado del Atlántico podría replicarse en EE.UU.

“Desde la perspectiva del ciclo económico, seguimos pensando que el mecanismo de transmisión se ha retrasado, pero no se ha roto”, señaló. Esto implica que las subidas de tipos acumuladas hasta ahora “empezarán a afectar negativamente a la economía a medida que factores temporales como el exceso de ahorro y el retraso de los vencimientos se vayan desvaneciendo en los próximos meses. Ya estamos viendo signos de esta presión en Europa y el Reino Unido, y creemos que EE.UU. seguirá su ejemplo a principios de 2024”, auguró.

Para Callie Cox, analista de inversiones de EE.UU. de la plataforma de trading eToro, si bien Powell fue “un poco más suave” que en el simposio del año pasado, de todos modos la señal es clara: “Aún no está dispuesto a soltar el acelerador”.

Eso sí, desde un punto de vista del mercado, la analista aseguró que aún hay margen para las inversiones más riesgosas, pese al entorno más restrictivo. “Merece la pena mantenerse alerta en este entorno sin renunciar por completo al riesgo. Una Fed agresiva puede no ser suficiente para descarrilar este mercado alcista a menos que veamos una recesión”, comentó.

Incluso el impacto del discurso es materia de discusión. Para Paul Donovan, economista jefe de UBS Global Wealth Management, es poco probable que el discurso sea útil para los inversionistas. “Los comentarios de Powell sobre la política de corto plazo sólo van a influenciar a los mercados hasta que venga el próximo punto de datos”, indicó en su comentario matutino.

¿Falta una subida de tipos?

La cautela en las palabras de Powell, más las señales mixtas emitidas por los datos macro, no consiguen poner de acuerdo a las diversas casas de inversión sobre el punto final en el ciclo de subidas de la Fed. Por ejemplo Paolo Zanghieri, economista senior en Generali Investments, afirma que «sólo unas lecturas muy sólidas de empleo e inflación en agosto obligarán a la Fed a subir los tipos en septiembre, y para octubre/noviembre pensamos que los crecientes signos de debilitamiento de la economía impedirán cualquier subida de tipos». Desde la firma han retrasado hasta finales del segundo trimestre de 2024 la fecha prevista para la primera bajada de tipos.

Para Enrique Díaz-Álvarez, director de Riesgos de Ebury, “aunque las declaraciones de Powell en Jackson Hole nos parecieron bastante heterogéneas y sonaron ligeramente más agresivas, una pausa en la subida de tipos en septiembre sigue siendo probable”.

Las palabras de Lagarde

Cerrando las presentaciones de la jornada, la presidenta del Banco Central Europeo (BCE), ChristineLagarde, advirtió que podríamos estar entrando a una era de cambios en las relaciones económicas y quiebre de regularidades establecidas, con los desafíos que eso conlleva.

“Nos apoyamos en regularidades pasadas para entender la distribución de los shocks que es probable que tengamos, cómo se van a transmitir a través de la economía y cómo pueden responder mejor las políticas. Pero si estamos en una nueva era, las regularidades pasadas pueden ya no ser una buena guía sobre cómo funciona la economía”, indicó en su discurso.

Además de delinear los cambios que ha experimentado la economía global y los factores relacionados con las relaciones económicas clave, la economista indicó que las herramientas clave de los banqueros centrales en esta era de cambios son la claridad, la flexibilidad y la humildad.

Lagarde destacó que es tarea de los bancos centrales actuales diseñar nuevas estrategias para el nuevo entorno. “Las políticas en una era de cambios y quiebres requieren una mente abierta y la disposición a ajustar nuestros modelos analíticos en tiempo real a los nuevos desarrollos”, dijo.

A la par, la incertidumbre recalca el rol de los entes rectores. “Es aún más importante que los bancos centrales le den un ancla nominal a la economíay aseguren la estabilidad de precios, en línea con sus respectivos mandatos”, destacó.

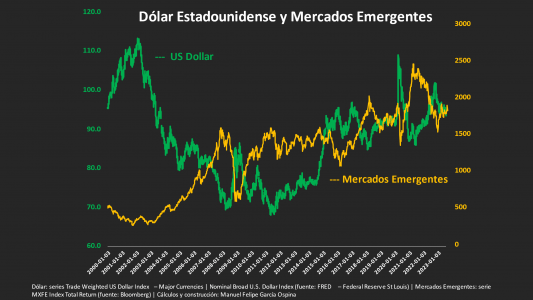

Han pasado muchos meses desde que los analistas empezaron a hablar de las oportunidades que se abrían en los mercados emergentes (EM) luego de la pandemia. Sin embargo, no con poca desilusión, los inversionistas vieron cómo esa “tierra prometida” de rentabilidades no llegaba de manera consistente. Si bien en meses recientes se han presentado movimientos positivos, lo cierto es que los mismos no vinieron sin antes experimentar un período de fuerte ajuste, causando algo (¿mucho?) de dolor en algunos portafolios. Y no pocos inversionistas claudicaron en su elección de activos emergentes como opción de inversión, refugiándose en regiones mucho más ‘estables’.

Colombia es un claro ejemplo de ello: luego de los desajustes en los mercados que se presentaron desde mitad de junio de 2021, cuando las tasas de los títulos de tesorería de 10 años del gobierno denominados en pesos colombianos (TES) pasaron de 5,90% a 13,5%, se ha vuelto a un respiro, con tasas ya cercanas al 10%. Los que lograron a aprovechar esta coyuntura, sacaron réditos importantes, especialmente grandes casas de inversión como Blackrock —por citar solo una—, que compraron TES casi en el pico de las tasas y en el pico del precio del USDCOP, para salir de ellos una vez las tasas bajaron y el peso se revaluó (dicho esto, y con mucha decepción, en meses recientes se ha visto que mientras los flujos de inversión de los institucionales eran positivos hacia los EM, los flujos del retail se tornaban negativos, desaprovechando esta oportunidad que se abría).

Si bien se ha venido dando este movimiento positivo, aún falta el gran ‘boom’ de los emergentes. Varios temas se están uniendo para que, por fin, venga una época dorada sostenida para estos mercados. No será la primera vez, ya que es un proceso que se repite especialmente cuando el dólar norteamericano pierde fortaleza a nivel global. Como se observa en el gráfico anexo, los EM (acciones en este caso) tuvieron un desempeño fantástico luego de la crisis de las puntocom, que se vio interrumpido por la crisis de 2008, pero que se retomó con fuerza entre 2010 y los primeros meses de 2021. Desde ahí, el dólar estadounidense ha sido protagonista, llevando incluso a la fuerte depreciación de muchas monedas emergentes (especialmente las latinoamericanas por su ciclo político).

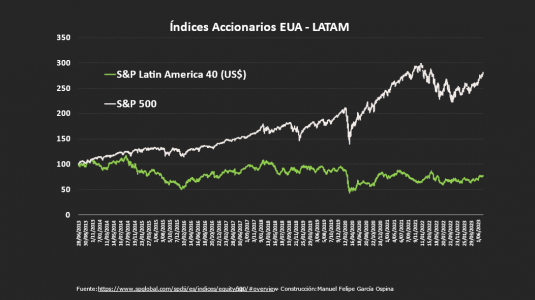

De hecho, cuando se observa el retorno en dólares, LATAM ha destruido valor durante los últimos 10 años (ver gráfico dos). Aunque a las acciones emergentes en general no les iba del todo mal hasta 2021, como se observó anteriormente, nuestros países se encargaban de “empobrecernos” en términos de dólares. La depreciación de las monedas en los últimos años fue evidente, y aunque se vienen fortaleciendo frente a lo que sucedió por temas electorales en varios países (fenómeno que se repitió por toda la región en mayor o menor medida), lo cierto es que no entregamos valor a los inversionistas. En toda América Latina hay muy buenas empresas, y no me cabe duda de que los próximos años, ante la estabilidad relativa de la región, la debilidad que se anticipa para el dólar, la caída de la inflación, y el boom de los bienes básicos (todo a lo que me referiré más adelante), nuestras bolsas locales deben empezar a entregar ese valor a los inversionistas que ‘apuesten’ por ellas. La clave pasa por la estabilidad de nuestras monedas, que se convierte en uno de los factores más significativos para poder traducir expectativa en realidad.

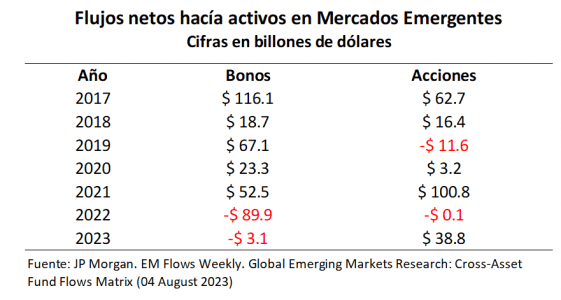

Si hablamos de bonos de los mercados emergentes, los últimos dos años, en particular, han sido muy complejos para estos activos. Los flujos de inversión han sido muy inestables, mostrando más salidas que entradas de recursos (ver tabla anexa). Mientras que en 2022 los que sufrieron fueron los flujos hacia bonos denominados en moneda local, en este 2023 lo han hecho los denominados hard currency. Y muchos inversionistas siguen sin convicción plena y sin encontrar ese punto óptimo de invertir all in en bonos emergentes: así como la última semana de julio se reportaban los mayores flujos netos positivos de inversión desde enero de este año (más de 605 millones de dólares); la semana siguiente —primera de agosto— se mostraba la mayor salida de flujos desde marzo (más de 1.100 millones de dólares), situación que siguió empeorando la semana siguiente, cuando nuevamente las salidas de inversiones fueron sustanciales (1.600 millones de dólares).

En medio de este panorama, es claro que los bonos emergentes (en particular) se han rezagado; pero hay razones para ser optimistas y empezar a observar el gran despegue de los EM en los próximos meses:

1. El ciclo de debilidad del dólar parece haber comenzado con fuerza, y como se observó en la primera parte de este análisis, eso da fortaleza a los EM. Que el dólar se siga debilitando es positivo para nuestros activos financieros, y si llegásemos a los niveles de 2012, el crecimiento de los activos de EM será fantástico (me atrevo a predecir más del 10% en dólares de manera sostenida por unos buenos años).

2. El precio de los bienes básicos se viene incrementando. También es una tendencia que debe consolidarse en los próximos meses. Varios análisis recientes muestran un par de cosas que me llamaron poderosamente la atención, más allá de la simple expectativa de una demanda al alza una vez la economía global empiece a recuperarse —luego de la esperada desaceleración en la segunda parte de este 2023 y primera del próximo año—:

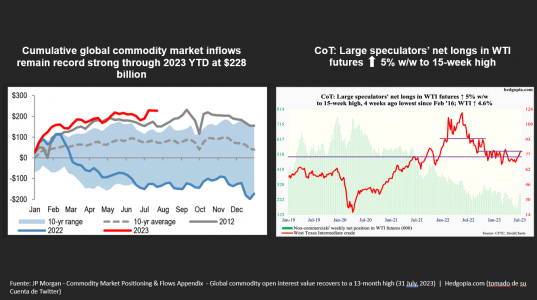

Los flujos de inversión hacia los mercados de bienes básicos en este 2023 han sido los más altos de los últimos años, superando los de 2012, y claramente más grandes que el promedio de los últimos 10 años (gráfica izquierda). De mantenerse esta tendencia, no solo los EM se verán beneficiados por el flujo de recursos, sino que vamos a ver un aumento de precio de los bienes básicos de manera sostenida.

A finales de julio, se observaba un aumento consistente de las posiciones de fondos especulativos en petróleo (gráfica derecha). Este hecho coincidió con un incremento del precio de petróleo, pasando de cerca de 68 dólares por barril a más de 80 dólares por barril en un lapso de 6 semanas. Deduzco que en la medida en que los fondos especulativos (y apalancados) sigan con esta tendencia, el precio del barril de WTI debería ir hacía arriba (esto concuerda, cómo no, con Arabia Saudí extendiendo su recorte de 1 millón de barriles; y Rusia anunciando una reducción de sus exportaciones de 300.000 barriles).

Los analistas de bienes básicos dan por sentado que mantendremos precios hasta diciembre de 2024 cercanos a los 85–90 dólares por barril de petróleo, lo cual genera ganancias para nuestros países, muchos de los cuales tienen este producto como su principal fuente de ingresos.

3. La inflación viene cayendo en el mundo emergente, y en algunos casos la fuerza de la caída viene dándose de manera marcada. Esto ha llevado a que algunos bancos centrales hayan empezado a disminuir sus tasas de interés, tendencia que debe continuar en próximos meses. LATAM, por ejemplo, lidera en gran parte esta tendencia con Chile reduciendo 100 puntos básicos su tasa de interés (al momento de escribir estas líneas se espera que en la reunión de septiembre venga una nueva reducción de 100 pb), y con los demás bancos centrales que deberían seguir sus pasos. Se espera, por ejemplo, que desde este punto a diciembre, los bancos centrales de Brasil, Chile, Colombia, México y Perú, reduzcan sus tasas entre 50 y 150 puntos básicos (los que menos reducirían serían México y Perú, este último por tener ya la tasa de interés más baja de todos los países citados anteriormente, en la actualidad en un 7,75%).

Lo anterior se traduce, cómo no, en una oportunidad para invertir en bonos locales en los EM, algo que los administradores de flujos estratégicos (institucionales, especialmente), han venido aprovechando. Al revisar los informes de mitad de año de algunas grandes casas de inversión, su ‘apuesta’ para este segundo semestre del año viene por este lado. Si bien están altamente positivos con bonos en todas las regiones emergentes (Asia, CEEMEA y América Latina), asignando sobreponderación en todas las tres, solo a América Latina le asignan sobreponderación en moneda, con preferencia por el real brasileño, el sol peruano y el peso mexicano (el único país con el que no están tan positivos es Chile, que parece que ya descontó lo sucedido con la tasa de interés).

En resumen y para concluir, los factores se están alineando para ver una época de crecimiento en los activos emergentes. Aunque las acciones lucen positivas, los analistas (incluyéndome) ven una oportunidad gigante en los bonos emergentes, activo que sobresale sobre muchos otros y que, aprovechando el momento y la coyuntura, ¡puede dar muchas alegrías a los inversionistas que entiendan las razones que subyacen para estar tan positivos!

La inflación general se ha moderado en la mayor parte del mundo, pero la inflación subyacente se ha mantenido obstinadamente alta. Las materias primas han tendido a beneficiarse de su estrecha relación con la inflación y las sorpresas inflacionistas.

La Historia sugiere que cuando la capacidad excedentaria y la inversión son limitadas antes de una recesión, las limitaciones de la oferta tienden a surgir una vez que se reanuda el crecimiento de la demanda. Estas condiciones se dan hoy en día, por lo que un inversor a largo plazo puede considerar la debilidad derivada de una recesión leve como una oportunidad de utilizar las materias primas para protegerse de la inflación.

A largo plazo, la transición a una economía con cero emisiones netas (net zero) y la desglobalización podrían aumentar los riesgos inflacionistas. La transición a una economía net zero será intensiva en materias primas. Prevemos cuellos de botella inevitables a medida que la demanda supere a la oferta, lo que situará a las materias primas en una tendencia alcista en los próximos años.

Perspectivas energéticas

A corto plazo, pese a los vientos en contra macroeconómicos, el petróleo presenta unos fundamentos subyacentes constructivos. Cabe destacar que en 2022 China experimentó una recesión de la demanda de petróleo y, sin embargo, la demanda mundial creció por encima de la tendencia debido al crecimiento de los mercados desarrollados. Esperamos que la demanda en 2023 supere el crecimiento tendencial a medida que la economía china siga saliendo de su política de cero COVID que finalizó el pasado diciembre. A medida que el crecimiento y los viajes se normalicen, esperamos que la gasolina y el combustible para aviones sean los principales beneficiarios, apoyando la demanda a pesar de los vientos en contra relacionados con la fabricación y el comercio mundial.

Por el lado de la oferta, uno de los mayores cambios estructurales se deriva de la ralentización del crecimiento de la producción de esquisto en EE.UU., con las tasas de reinversión más bajas de los últimos 30 años. En última instancia, esto refuerza la capacidad de la OPEP para influir en los precios, defenderse de los riesgos a la baja y captar cuota de mercado. Las recientes medidas para reducir los suministros a pesar de que los inventarios están por debajo de la media benefician a los inversores al mantener el mercado de futuros en un estado de carry positivo.

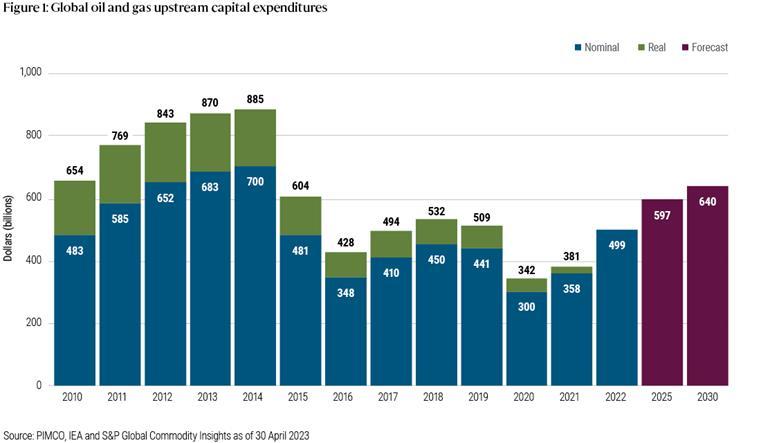

A largo plazo, los niveles actuales de inversión de capital en energía son insuficientes para afrontar el reto de la transición energética y el crecimiento de la demanda mundial. Según la Agencia Internacional de la Energía y S&P, la inversión anual mundial en energía debe pasar de 499.000 millones de dólares en 2022 a 640.000 millones en 2030, incluso si el crecimiento de la demanda se ralentiza y se estabiliza a finales de la década.

Oportunidades en la agricultura

El clima es siempre un factor determinante para la agricultura. Por ejemplo, en EE.UU., el mayor productor de maíz, las condiciones iniciales al entrar en 2023 fueron alcistas para los precios, ya que el clima extremo causó dos años de malas cosechas y limitó la acumulación de existencias. Aunque esperamos que las cosechas se recuperen en 2023, el buen tiempo será crucial para el resto de la temporada de cultivo en EE.UU. El cambio climático también parece estar teniendo efectos adversos en el suministro de materias primas agrícolas, lo que favorece los precios.

Oportunidades en los metales

Los metales, la commodity más sensible al ciclo industrial a más corto plazo, se enfrentan a un claro viento en contra, sobre todo por el retraso del sector chino de la construcción. No obstante, los inventarios mundiales de algunos de los principales metales industriales se encuentran en los niveles más bajos de las últimas décadas. A largo plazo, la transición a una economía neta cero probablemente será extremadamente intensiva en metales. Según un informe de abril de 2023 de JP Morgan, la proporción de todo el consumo de cobre dedicado a la energía verde pasará de aproximadamente el 10% actual a más del 25% de la demanda mundial en 2035.

A medida que el mundo avanza hacia tecnologías más limpias, los mercados de metales se verán puestos a prueba, porque añadir oferta es un proceso largo y que requiere mucho capital.

Tribuna elaborada por Michael Haigh, economista especializado en materias primas y activos reales y Greg Sharenow, gestor de carteras, materias primas y activos reales en PIMCO.

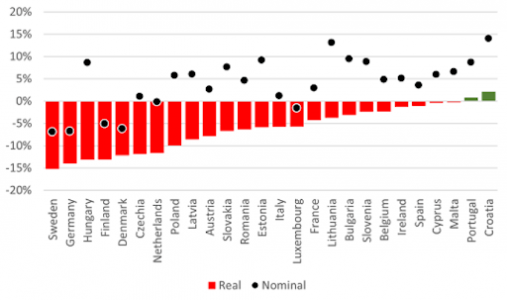

Excepto en dos países, los precios de la vivienda cayeron en términos reales en todo el Espacio Económico Europeo (EEE) en los 12 últimos meses hasta el primer trimestre de 2023, con respecto al mismo periodo de un año antes. Las caídas fueron encabezadas por Suecia, con un descenso del 15,2%, y Alemania, con un 14%. En toda Europa, se produjo una caída real media ponderada del 8,4%.

Sólo 7 de los 30 países europeos sufrieron reducciones nominales del precio de la vivienda durante este periodo. Teniendo en cuenta las décadas de fuertes subidas de los precios inmobiliarios alimentadas por unos tipos de interés ultrabajos, los últimos acontecimientos son aceptables. En promedio, los precios de la vivienda en Europa han vuelto a los niveles de 2022. Sólo Finlandia ha visto caer los precios de la vivienda a niveles de 2020.

Según los últimos datos publicados por Eurostat, el crecimiento medio en la eurozona sigue siendo positivo (4,1%). El panorama no cambia mucho si se amplía a Europa, incluyendo Noruega, Reino Unido y Suiza.

Los precios de la vivienda en Europa revelan la diversidad de la inflación en la región: los últimos datos de inflación de la eurozona en el segundo trimestre oscilaron entre el 1,6% y el 11,3%. La evolución de los precios de la vivienda en términos ajustados a la inflación ofrece un panorama diferente. La inflación en Europa ha estado muy por encima del crecimiento nominal de los precios de la vivienda (si es que ha habido alguno), por lo que se produjo un descenso real medio ponderado del 8,4% en el año hasta finales del primer trimestre de 2023. Esto se observa con mayor claridad en los países que han sufrido tanto descensos en los precios nominales de la vivienda como una inflación elevada.

Crecimiento anual del precio de la vivienda 12 meses hasta el 1T de 2023: real vs nominal

En términos reales, hemos vuelto a los niveles de 2020, antes de que los efectos económicos de la pandemia impulsaran los precios de la vivienda. En Suecia, sin embargo, los precios en el primer trimestre de 2023 habían caído a niveles de 2016. Alemania retrocedió a niveles de 2019. Las repercusiones más graves se registran en Finlandia, donde los precios deflactados de la vivienda se sitúan en niveles no vistos desde hace más de 20 años.

Aunque los precios deflactados de la vivienda revelan una pérdida de valor real, en el lado positivo pueden ayudar a impulsar algunos mercados hipotecarios europeos hacia el modo de recuperación más rápidamente de lo esperado. Y si los asalariados pueden beneficiarse de los aumentos salariales ligados a la inflación, aunque sea marginalmente, los bajos precios reales de la vivienda pueden ayudar a impulsar la asequibilidad más rápidamente de lo esperado, a pesar de los tipos hipotecarios más altos.

Tribuna de Mathias Pleissner, subdirector de cédulas hipotecas de Scope Ratings.

Un hito significativo en la regulación financiera se materializó con el acuerdo alcanzado entre el Parlamento Europeo y los estados miembros sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas. Este acuerdo tiene como objetivo mejorar la protección de los inversores, facilitar el acceso de las empresas a diversas fuentes de financiación, combatir el greenwashing y avanzar hacia la unión aduanera del mercado, reduciendo los enfoques nacionales en la comercialización de fondos de inversión alternativos (FIA).

Bajo la dirección de Isabel Benjumea, los eurodiputados lograron modificar dos actos legislativos clave para el Parlamento Europeo: la directiva sobre gestores de fondos de inversión alternativos (AIFMD) y la directiva sobre organismos de inversión colectiva en valores mobiliarios (UCITSD), ambos con el objetivo de impulsar el crecimiento y la competitividad del sector financiero en Europa.

Completar la unión de los mercados de capitales

Una de las piedras angulares de esta actualización es la eliminación de disposiciones que permitían a los estados miembros adoptar sus propias normas, lo que generaba discrepancias en toda la Unión Europea. Los eurodiputados han insistido en garantizar que las normas sobre fondos que otorgan préstamos se apliquen de manera uniforme en toda la UE, asegurando una exención uniforme en el caso de los fondos que son copropietarios de empresas, conocidos como préstamos participativos.

Además, se han establecido normas armonizadas sobre las notificaciones relacionadas con el uso de herramientas de gestión de la liquidez. Estos cambios contribuirán a completar la unión de los mercados de capitales, promoviendo un mercado financiero más integrado y eficiente en Europa.

Protección mejorada para los inversores

La actualización también busca fortalecer la protección de los intereses de los inversores, especialmente aquellos que confían en gestores de fondos de inversión que delegan sus funciones en terceros. La nueva regulación asegurará que los gestores de fondos cumplan con las mismas normas estrictas en toda la Unión, sin importar dónde operen. Además, se proporcionará información más detallada sobre los acuerdos de delegación en el momento de la autorización de un gestor de fondos, brindando mayor transparencia y seguridad a los inversores.

Asimismo, las actualizaciones facilitarán la gestión del riesgo de liquidez por parte de los gestores de fondos de inversión alternativos abiertos y fondos minoristas. Se les exigirá contar con al menos dos herramientas de gestión de la liquidez para hacer frente a situaciones en las que surjan problemas de liquidez, protegiendo así los intereses de los inversores en momentos de incertidumbre.

Combatir el greenwashing

En línea con la creciente preocupación por la sostenibilidad y la inversión responsable, las actualizaciones también tienen como objetivo combatir el lavado verde, que ocurre cuando los fondos pretenden ser «verdes» sin cumplir realmente con criterios ambientales adecuados. La Autoridad Europea de Valores y Mercados (AEVM) desempeñará un papel clave en la elaboración de directrices para evaluar la idoneidad de los nombres de los fondos y evitar prácticas engañosas que puedan confundir a los inversores.

Mejorar el acceso a la financiación

Para fomentar el crecimiento económico y mejorar la competitividad de Europa, las nuevas normas establecen reglas mínimas comunes para los préstamos directos de los FIA a empresas. Esto permitirá que los fondos originadores de préstamos operen a escala transfronteriza y se conviertan en una fuente alternativa de financiación para las empresas, complementando así los préstamos bancarios. Esta medida contribuirá a diversificar las opciones de financiamiento disponibles para las empresas y respaldará la innovación y el emprendimiento en la región.

Reforzar la estabilidad financiera

El acuerdo sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas es un paso importante para fortalecer la protección de los inversores y mejorar la competitividad del sector financiero en la Unión Europea. La eliminación de enfoques nacionales dispares y la promoción de normas armonizadas impulsarán la integración del mercado de capitales, mientras que la lucha contra el greenwashing y la promoción del acceso a la financiación diversificada impulsarán un crecimiento económico más sostenible y resiliente. Este acuerdo es un paso significativo hacia la construcción de una Europa financiera más sólida y competitiva en el escenario global.