Un nuevo informe titulado Sovereign Impact Report de IE University destaca el papel estratégico que están jugando los fondos soberanos en el avance del desarrollo sostenible, con especial énfasis en el continente africano. Con más de 13 billones de dólares en activos bajo gestión, estos fondos están alineando cada vez más sus inversiones con los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas, marcando una tendencia hacia la inversión de impacto que contribuye al progreso social y económico.

El informe ofrece un análisis detallado de los fondos soberanos en nueve países africanos: Nigeria, Marruecos, Senegal, Egipto, Etiopía, Ghana, Ruanda, Gabón y Angola. Además, incluye estudios de caso sobre los fondos de Nigeria, Senegal y Singapur, que ejemplifican buenas prácticas y estrategias exitosas.

Destacan también un especial enfoque en el fondo soberano de Azerbaiyán, reconocido por su liderazgo en la reciente COP29, reafirmando el compromiso de estos actores financieros con la lucha contra el cambio climático.

Finalmente, el informe presenta la Sovereign Impact Initiative, una iniciativa liderada por CGC en colaboración con fondos soberanos, que busca promover la inversión de impacto para avanzar en los ODS en países en desarrollo.

Este reporte subraya la creciente importancia de los fondos soberanos como motores clave para la sostenibilidad global, especialmente en regiones donde la inversión responsable puede generar cambios significativos.

La adopción de criterios ambientales, sociales y de gobernanza (ESG) se mantiene sólida a nivel global, especialmente en Europa, Oriente Medio y África (EMEA) y Asia-Pacífico (APAC), a pesar de una ligera disminución respecto a los niveles récord alcanzados en 2023 y 2024, según las conclusiones del informe ESG Global Study 2025 de Capital Group.

En este sentido, el documento sostiene que los criterios ESG han mostrado un gran resiliencia ante las incertidumbres macroeconómicas y geopolíticas. Muestra de ello es que la adopción global de ESG se sitúa en el 87%, ligeramente por debajo del máximo histórico del 90%. «El 92% de los inversores en EMEA con estrategias ESG planea mantener o aumentar sus asignaciones en los próximos 12 meses», señala la encuesta. Ahora bien, entre los principales obstáculos para invertir en ESG los inversores destacan el riesgo geopolítico (81%), las perspectivas de crecimiento económico global (67%) y los cambios regulatorios (62%).

“El estudio ESG Global Study de este año destaca el papel duradero de los criterios ESG en el proceso de inversión, mientras los inversores continúan perfeccionando su enfoque. La consideración de aspectos ESG en renta fija y mercados privados también está ganando terreno. A medida que el auge de la IA continúa, los inversores están más atentos que nunca a los riesgos medioambientales que plantea —especialmente en cuanto al uso de energía y consumo de agua—, al tiempo que exploran cómo la IA puede fomentar la innovación y acelerar el progreso en la transición energética”, señaló Jessica Ground, directora global de ESG en Capital Group.

Principales conclusiones

Otra conclusión clave es que los inversores están refinando sus estrategias desde la óptica de la ESG y también su visión de todas las clases de activos. «La inversión ESG en renta fija ha aumentado del 64% en 2024 al 70% en 2025, liderada por EMEA (73%). Además, en mercados privados, el 48% de los encuestados aplica criterios ESG, la cifra más alta desde el inicio del estudio en 2021. La diversificación, el acceso a múltiples temáticas y la adaptabilidad se citan como ventajas de las estrategias multitemáticas. Además, el 58% cree que las empresas con planes de transición creíbles pueden superar al mercado a largo plazo, mientras que el 74% subraya la importancia de la investigación fundamental», apunta el informe en sus conclusiones.

A la hora de poner el foco en las temáticas de inversión, el informe de Capital Group muestra que seis de cada diez inversores muestran fuerte interés en oportunidades relacionadas con la transición energética, seguidas por el agua limpia (52%) y la salud (51%). En concreto, EMEA lidera el interés en transición energética (66%) y naturaleza (63%), con dos tercios de los inversores que ya han invertido o planean invertir en fondos temáticos medioambientales.

En el informe, llama la atención que el 73% de los inversores globales identifica el consumo energético de la IA y sus emisiones de gases de efecto invernadero como los principales riesgos ESG en los próximos 2 a 3 años, un aumento notable respecto al 54% del año pasado. El consumo de agua asociado a la IA también gana relevancia, con un 43% de menciones frente al 18% de 2024. Aun así, el 56% de los encuestados considera que la IA podría impulsar la innovación y acelerar la transición energética.

El estudio de Capital Group confirma que, a pesar de las incertidumbres económicas y geopolíticas, los criterios ESG continúan consolidándose como un elemento central en la estrategia de inversión global, con un enfoque creciente en la sostenibilidad y la innovación tecnológica.

LinkedInKristina Hooper, Chief Market Strategist de Man Group

La globalización y la integración financiera mundial están en riesgo, ante un contexto de tensiones geopolíticas y de cambios profundos en las cadenas de suministro. Kristina Hooper, Chief Market Strategist de Man Group, advierte de que estos factores podrían revertir décadas de convergencia económica que durante más de 200 años han unido mercados y países. “Nunca intentes producir en casa lo que te costará más producir que comprar”, apunta Hooper, recordando la célebre máxima de Adam Smith.

En este sentido, la experta señala que, si bien esta idea ha sostenido el comercio global, los recientes acontecimientos muestran que la era de integración podría estar llegando a su fin. En su opinión, entre los elementos que amenazan la globalización se encuentran la guerra tecnológica entre Estados Unidos y China, la reestructuración de cadenas de suministro y la emergencia de bloques regionales que podrían fragmentar los mercados financieros. La semana pasada, la renuncia del primer ministro francés Bayrou y los rumores de un posible rescate del FMI, junto con una incursión rusa en Polonia, ilustran, según Hooper, la creciente volatilidad geopolítica.

A qué amenazas se enfrenta la globalización

La especialista explica que la exclusión de Rusia del sistema de pagos SWIFT tras su invasión de Ucrania demuestra cómo la infraestructura financiera puede convertirse en un arma geopolítica. Hooper agrega que iniciativas como el “Belt and Road” de China y el fortalecimiento de alianzas democráticas en Occidente podrían forzar a los países a alinearse políticamente más que económicamente, afectando los mercados globales.

Además, según Hooper, la estrategia arancelaria estadounidense rompe con normas tradicionales del comercio y puede impulsar la creación de alianzas regionales como el RCEP en Asia, que representa el 30% del PIB mundial. La especialista advierte que esta fragmentación se refleja también en la desdolarización gradual, donde monedas alternativas, el oro e incluso criptomonedas podrían ganar relevancia.

También, subraya que la reestructuración de las cadenas de suministro redefine la interconexión económica. Por ejemplo, Estados Unidos destina 280.000 millones de dólares para recuperar su industria de semiconductores, mientras la Unión Europea impulsa su autonomía tecnológica. Hooper explica que, de esta manera, los impactos económicos podrían volverse más locales: una escasez de semiconductores en Taiwán afectaría a Asia, pero no tanto a América del Norte. Además, la fragmentación tecnológica con 5G, semiconductores e inteligencia artificial genera estándares incompatibles entre regiones, algo que la experta compara con la necesidad de adaptadores eléctricos distintos en cada país.

Por último, señala que la coordinación monetaria que marcó la recuperación post-2008 ha terminado. «La Reserva Federal estadounidense ha seguido una política agresiva de aumento de tasas, mientras que el BCE y el Banco de Japón adoptan un enfoque más cauteloso. En paralelo, la especialista advierte sobre los altos niveles de deuda de países como Japón, Reino Unido, Francia y Estados Unidos, que podrían limitar su capacidad de estimular la economía frente a crisis futuras», afirma Hooper.

Implicaciones para los inversores

La analista de Man Group sostiene que, en este nuevo escenario, la diversificación tradicional de portafolios podría perder eficacia, y los inversores deberán priorizar la exposición geopolítica sobre las clases de activos. Hooper asegura que la oportunidad para los gestores activos reside en navegar estos bloques regionales, donde la correlación de los mercados estará más influida por alianzas políticas que por fundamentos económicos.

En resumen, según Hooper, la diversificación global deberá pensarse en términos de bloques geopolíticos, riesgos y retornos, adaptándose a un mundo cada vez más fragmentado e impredecible.

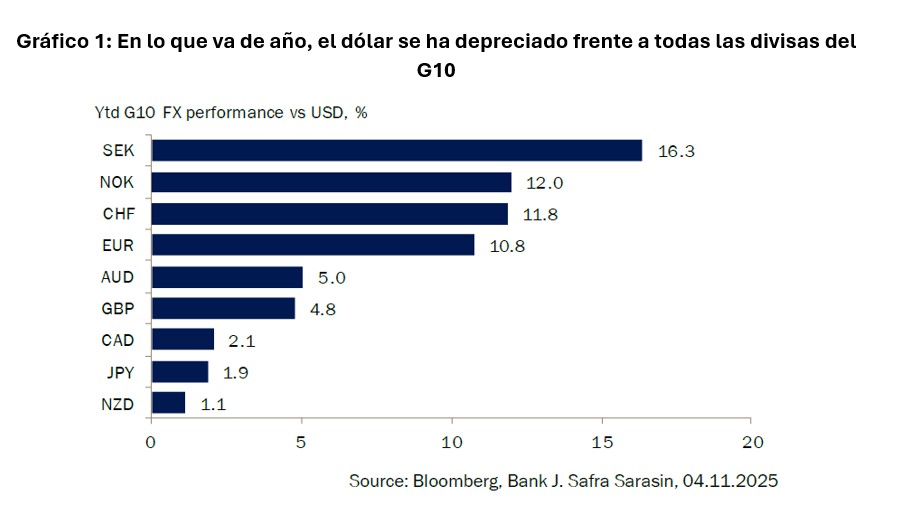

Esta semana, en concreto el pasado 5 de noviembre, se cumplió un año desde que Donald Trump ganó las elecciones presidenciales de 2024 en EE.UU. Desde entonces, el consenso de mercado ha pasado de apostar por un dólar fuerte -ante la promesa de Trump de imponer aranceles a las importaciones de bienes extranjeros- a experimentar una depreciación frente a todas las divisas del G10.

“Tras la venta masiva de principios de año, el dólar se ha estabilizado en los últimos meses. Sin embargo, es fácil imaginar un escenario en el que la depreciación siga avanzando”, explica George Brown, economista de Economía Global de Schroders.

Según su visión, es innegable que la fortaleza del dólar ha tenido amplias repercusiones en el crecimiento mundial, la inflación, los flujos de capital y los precios de los activos. Sin embargo, “este año, el dólar está en camino de registrar la mayor caída de su valor desde al menos el año 2000. En este contexto, tiene sentido que todos los inversores evalúen lo que tal caída podría significar ya que creemos que podría haber claros ganadores y perdedores”, afirma Brown.

“Los inversores temían que las políticas de la Administración Trump perjudicaran al conjunto de la economía estadounidense. Además, una serie de propuestas poco ortodoxas generaron preocupación: además de los aranceles, el Gobierno barajó gravar la renta obtenida de bonos del Tesoro en manos extranjeras y exigir a sus aliados la compra de bonos “centenarios” de baja rentabilidad a cambio de garantías de seguridad. Además, los ataques a la independencia de la Reserva Federal también pesaron sobre la divisa”, explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, sobre qué incertidumbre han pesado sobre la divisa estadounidense.

Perspectivas sobre el dólar

En opinión del economista de Schroders, los fundamentales del dólar, como los grandes déficits gemelos presupuestario y por cuenta corriente, y un tipo de cambio muy por encima de su media a largo plazo, podrían sentar las bases para una nueva depreciación del 20%-30%. “La reacción de los mercados en los últimos meses a los anuncios de política estadounidense sugiere que las preocupaciones sobre la Administración Trump han sido el catalizador para que esos fundamentales débiles comenzaran a manifestarse”, advierte Brown.

Por su parte, Wewel ve poco probable que esta tendencia hacia la depreciación se revierta y espera que el dólar siga debilitándose en 2026.“Es cierto que la inversión en inteligencia artificial está impulsando el crecimiento del PIB estadounidense, y la inversión en tecnología de procesamiento de información seguirá siendo un viento de cola importante en 2026. No obstante, el apoyo desde el frente monetario debería ir menguando. A raíz del cierre del Gobierno, la Fed tomará decisiones con una información limitada. A pesar de que el recorte de tipos en diciembre no está garantizado, anticipamos más flexibilización en 2026, ya que la institución mantendrá su enfoque de ‘gestión del riesgo’. Con la finalización del mandato de Powell en mayo de 2026, la independencia de la Fed volverá al centro del debate. Creemos que esto llevará al mercado a anticipar una política monetaria más acomodaticia que la actual, incluso si la inflación continúa siendo elevada. Además, no esperamos que la volatilidad previa a las elecciones legislativas de EE.UU. impulse el dólar al alza. En nuestra opinión, un repunte significativo de la divisa requeriría un repunte claro del impulso macroeconómico estadounidense, algo que no forma parte de nuestro escenario base”, argumenta Wewel.

Respecto a la recuperación que el dólar vivió justo el pasado 4 de noviembre -momento en el que alcanzó su nivel más alto desde mayo-, David A. Meier, economista de Julius Baer, considera que el regreso de los datos económicos de Estados Unidos acabará rompiendo la fase de consolidación del dólar estadounidense, allanando el camino hacia una mayor debilidad del dólar.

“La consolidación del dólar continúa, con un nuevo impulso alcista la semana pasada que llevó al par euro/dólar al nivel de 1,15. A medida que ha regresado cierta confianza en los activos estadounidenses, el dólar disfruta de la falta de datos económicos, mostrando una volatilidad muy baja. No obstante, mantenemos nuestra visión de que, una vez que vuelvan los datos económicos, se hará más evidente la desaceleración impulsada por la política arancelaria de EE. UU., lo que finalmente pondrá fin a la consolidación y empujará al dólar a la baja. Aunque resulta difícil de justificar dada su reciente resistencia, mantenemos nuestras previsiones de euro/dólar en 1,20 a tres meses y 1,25 a doce meses, lo que sigue estando en línea con la depreciación media del dólar en esos períodos”, señala Maier.

Implicaciones para la inversión

Para Pierre-Alexis Dumont, director de inversiones de Sycomore AM (parte de Generali Investments), una de las implicaciones lecciones para los inversores en este primer año es que tanto el dólar como los bonos del Tesoro han visto cuestionada su condición de moneda de reserva y refugio seguro, respectivamente. “Como resultado, los inversores han buscado diversificación e inversiones alternativas seguras. El disruptivo programa de Trump también ha creado un nuevo liderazgo en el mercado, especialmente para las empresas exportadoras europeas. Tendremos que acostumbrarnos a un entorno de menor visibilidad, mayor dispersión y un liderazgo bursátil diferente”, explica Dumont.

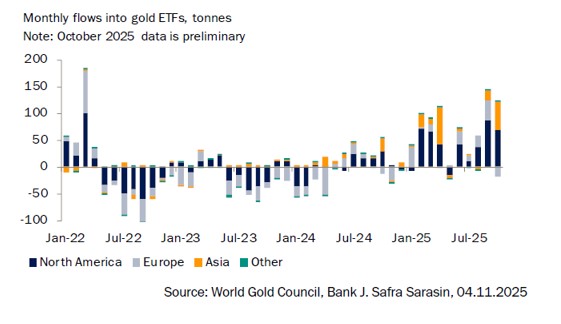

Según el estratega de divisas en J. Safra Sarasin Sustainable AM, el debilitamiento del dólar refleja la inquietud de los inversores, que han buscado cómo protegerse frente a una caída del dólar. En este sentido, uno de los grandes ganadores ha sido el oro, que ha registrado su mejor desempeño desde 1979, con una subida superior al 50% en lo que va de ejercicio.

“Los flujos hacia ETFs respaldados por oro han aumentado de forma significativa, mientras que las compras de los bancos centrales se han moderado. Pese a su reciente corrección, mantenemos la convicción de que el entorno sigue siendo favorable para el metal precioso, tanto a medio como a largo plazo. Esperamos que siga ampliando su papel como activo refugio global”, apunta Wewel.

Por último, Brown pone el foco en el impacto que el debilitamiento del dólar tendrá en los mercados emergentes y en sus oportunidades de inversión. El economista de Schroders recuerda que un dólar más débil sería un impulso deflacionario para el resto del mundo, impacto que suele ser más fuerte en los mercados emergentes.

“Una depreciación del 20% del dólar podría reducir la tasa media de inflación de los alimentos en los mercados emergentes en alrededor de un 1,2% y reducir la inflación de la energía en otro 1,4%. En conjunto, solo los efectos de los alimentos y la energía podrían reducir en alrededor de un 0,5% la tasa media de inflación general de los mercados emergentes, que se situó en el 3,2% en mayo de 2025. Una menor inflación debido a la apreciación de la moneda abriría la puerta a que los bancos centrales de los mercados emergentes flexibilizaran aún más su política monetaria, lo que mejoraría las perspectivas de crecimiento”, concluye Brown.

La pandemia puso fin a un periodo sin precedentes, caracterizado por un entorno de tipos de interés negativos que permitió un crecimiento general sostenido. El coronavirus abrió la puerta a una serie de acontecimientos que han contribuido a la persistencia de episodios de volatilidad que alimentan la incertidumbre de los mercados.

Los family offices, como cualquier otro agente económico, se han visto afectados por esta coyuntura. Sin embargo, han puesto en valor su experiencia y visión estratégica para manejar la situación y evitar que la inestabilidad de los mercados pueda erosionar el valor de los patrimonios cuya gestión tienen encomendada.

Desde que se iniciara este periodo, estos grupos de inversores familiares han venido incrementando su asignación al inmobiliario como forma de anclar el valor de sus carteras, ya que las características de esta clase de activo, que ofrece una estabilidad muy valorada, se alinean con sus objetivos de preservación patrimonial.

La experiencia en inversión que han adquirido durante un ciclo tan complejo, junto con el aumento de los patrimonios que gestionan, les ha permitido afrontar operaciones inmobiliarias complejas y, por su tamaño, próximas a la escala institucional. De hecho, muchos family offices ya abordan este tipo de proyectos como inversores ancla.

Esto es posible porque no tienen un ciclo de vida definido y porque su filosofía de inversión, basada en una independencia que les permite moverse con libertad fuera del radar más convencional, les conduce a un estilo de gestión que es una mezcla única de profesionalización y visión familiar. En un contexto tantas veces condicionado por el corto plazo, los family offices ponen el contrapunto gracias a su visión de permanencia.

En los últimos años, uno de los focos de atención de los family offices ha sido el fortalecimiento de sus estructuras de gobierno, típicamente directas y ágiles en la toma de decisiones, lo que resulta especialmente eficiente en escenarios como el actual.

El inmobiliario les permite abordar inversiones directas con plena autonomía para estructurar las operaciones, lo que se traduce en mayor control, flexibilidad de gestión y capacidad para adaptar el horizonte temporal y la estructura de financiación adecuada. Además, ofrece acceso a determinados beneficios fiscales que pueden generar ahorros significativos.

A la estabilidad mencionada se suma la predictibilidad de los flujos de caja vinculados a las rentas que están normalmente indexadas, lo que refuerza su atractivo. Además, los family offices muestran una elevada convicción en su potencial de revalorización a medio y largo plazo, con niveles de riesgo más controlados respecto a otras alternativas de inversión.

Esta combinación de experiencia, estabilidad y gestión prudente del riesgo repercute positivamente en la economía real. Los family offices operan como inversores estables por convicción, aportando capital paciente que acompaña a las empresas en el largo plazo, sin la presión de obtener retornos elevados en el corto, lo que permite desarrollar modelos de negocio de manera paciente y sosegada, respaldados por inversores con amplia experiencia empresarial.

Estos grupos familiares tienen la capacidad de movilizar capital significativo hacia la economía real, que es el destino preferido para sus inversiones. Esta orientación los posiciona como actores estratégicos en el mercado inmobiliario español, con vocación de continuar creciendo en un segmento boyante y con sólidos fundamentales. A medida que el sector se sofistica y las operaciones ganan en complejidad, los family offices demuestran que el éxito de sus historias particulares se alimenta en gran medida de esa experiencia y jerarquía, que los sigue manteniendo —y los mantendrá— como inversores dinámicos y altamente competitivos dentro del ecosistema financiero.

Tribuna por Juan de Gonzalo, CEO de BNP Paribas Wealth Management en España.

Foto cedidaMark Fitzgerald, responsable de desarrollo de producto en Vanguard Europa

Vanguard ha anunciado el lanzamiento de tres nuevos fondos cotizados de renta fija (ETFs): Vanguard US Treasury 1–3 Year Bond UCITS ETF; Vanguard US Treasury 3–7 Year Bond UCITS ETF; y Vanguard US Treasury 7–10 Year Bond UCITS ETF. Según explica la gestora, estos fondos se suman a los ya existentes, «lo que permite a los inversores gestionar la duración de sus carteras con mayor precisión a lo largo de la curva de tipos».

Los nuevos ETFs cotizarán en la Bolsa de Londres, Deutsche Börse y Euronext Ámsterdam, y elevan a diez el número de fondos de renta fija que Vanguard ha lanzado en Europa en lo que va de año. «Estos nuevos ETFs permitirán a los inversores ajustar su exposición a la curva tipos de bonos del Tesoro de EE.UU. con mayor precisión, alineando así su asignación de activos con sus objetivos de inversión, en un formato de bajo coste y alta calidad. Nuestro propósito es ayudar a los clientes a construir carteras duraderas que aporten valor real a los inversores mediante rentabilidades positivas reales, replicando los índices de Bloomberg e invirtiendo en bonos del Tesoro estadounidense», ha destacado Mark Fitzgerald, responsable de Desarrollo de Producto en Vanguard Europa.

BlackRock amplía su oferta en el mercado europeo con el lanzamiento del BGF Global Securitised Fund, un fondo diseñado para ofrecer a los inversores una exposición diversificada a activos titulizados globales con calificación de grado de inversión. Según indica, el vehículo invertirá en un amplio universo de activos titulizados, incluidos valores respaldados por hipotecas residenciales (RMBS), valores respaldados por activos (ABS), obligaciones de préstamos garantizadas (CLO) y valores respaldados por hipotecas comerciales (CMBS). Invertirá a nivel mundial en los principales mercados de titulización, incluidos Estados Unidos, Europa, Reino Unido y Australia.

La gestora explica que este enfoque tiene como objetivo reducir la dependencia de un solo sector o región de titulización, al tiempo que ofrece una baja correlación con la renta fija tradicional. Esta flexibilidad permite al fondo acceder a rendimientos atractivos ajustados al riesgo en el mercado global de activos titulizados con grado de inversión, con un enfoque en generar ingresos de alta calidad y resilientes para los inversores.

Además, el fondo aprovecha la experiencia del equipo global de 40 especialistas dedicados a titulizaciones de BlackRock, con base en Londres, Nueva York y Sídney. Está co-gestionado por Kate Galustian, Samir Lakhani, Ibrahim Incoglu y Daanish Siddiqui, quienes cuentan con un promedio de 20 años de experiencia en la industria de titulización.

“Los activos titulizados pueden ofrecer rendimientos atractivos y una baja sensibilidad a los cambios en las tasas de interés en comparación con los bonos corporativos, lo cual es ideal para quienes buscan diversificación más allá de las clases de activos de renta fija tradicionales. Este lanzamiento refleja nuestro compromiso con el avance de la inversión en renta fija mediante soluciones innovadoras y activamente gestionadas que respondan a las necesidades cambiantes de los inversores”, ha comentado Kate Galustian, jefa del equipo de Activos Titulizados para EMEA y Australia en BlackRock y co-gestora del portafolio.

Por su parte, Chris Helyar, socio de inversiones en Lane Clark & Peacock (LCP), ha añadido: “Estamos encantados de colaborar con BlackRock en el diseño y lanzamiento de este fondo. Una asignación a activos titulizados puede ofrecer a los clientes un incremento atractivo en el rendimiento frente al crédito corporativo, además de una mayor diversificación de cartera”.

La plataforma global de activos titulizados de BlackRock gestiona más de 158.000 millones de dólares, como parte de su plataforma global de renta fija, que asciende a 1,2 billones de dólares.

Fiduciary Trust International, filial de Franklin Templeton, anunció el nombramiento de Alice Pearl como trust counsel en su oficina de Los Ángeles, donde apoyará el crecimiento de la firma en el sur de California.

Pearl cuenta con más de una década de experiencia en planificación patrimonial, fideicomisos y estrategias fiscales avanzadas, y trabajará en la administración de patrimonios multigeneracionales.

“Alice aporta una sólida trayectoria ayudando a familias de alto patrimonio a crear planes sucesorios eficaces. Será una pieza clave para nuestro equipo en Los Ángeles”, afirmó Stephen J. Dutka, director regional de Fiduciary Trust International en California.

Antes de unirse a la empresa, Pearl fue abogada senior en Kopple, Klinger & Elbaz LLP, y también trabajó en Michael K. Lanning, APLC y Weinstock Manion.

Graduada en Derecho por UCLA y con honores en Psicología por la Universidad de California en Santa Bárbara, Pearl forma parte del Colegio de Abogados de California, sección Trusts and Estates.

Con esta incorporación, Fiduciary Trust International refuerza su compromiso con el crecimiento y la gestión integral del patrimonio familiar en la región.

La Generación Z, que pronto representará la mayoría de la fuerza laboral estadounidense, enfrenta niveles de estrés más altos y menos apoyo social, lo que podría tener implicaciones directas en productividad, rotación y costos laborales, según el Informe de Tendencias de Calidad de Vida 2025 elaborado por Humankind en colaboración con NORC de la Universidad de Chicago.

El estudio, basado en una muestra nacional de 1.121 adultos, muestra que el 79% de los empleados jóvenes asegura que el estrés interfiere con su rendimiento, afectando su capacidad de concentración, toma de decisiones y motivación. Los principales factores identificados incluyen problemas de sueño, hábitos alimenticios y estrés financiero, este último considerado un distractor clave en el entorno laboral.

Además, casi la mitad de los adultos en edad laboral tiene dos o menos personas de confianza a quienes acudir en una crisis, mientras que uno de cada diez trabajadores menores de 44 años carece completamente de una red de apoyo.

“El bienestar financiero y emocional de los empleados influye directamente en su capacidad de generar valor. Las compañías tienen la oportunidad y la responsabilidad de intervenir antes de que el estrés erosione el compromiso y la productividad”, señaló Jaclyn Wainwright, cofundadora y directora ejecutiva de Humankind.

El informe subraya que los modelos tradicionales de beneficios pasivos ya no satisfacen las necesidades de una fuerza laboral más joven y diversa. Las organizaciones deberán apostar por estrategias proactivas y personalizadas de bienestar financiero y emocional para retener talento y optimizar el rendimiento operativo en un contexto cada vez más competitivo.

Crédit Mutuel AM, sociedad gestora de La Française, la división multiespecialista de gestión de activos de Crédit Mutuel Alliance Fédérale, ha anunciado la incorporación de Ombeline Michallet a su equipo de gestión cuantitativa de carteras, donde apoyará el desarrollo de la nueva gama de ETFs de la firma.

Según explica la gestora, Ombeline reportará a Nicolas Devant y Pierre Alain Patard, codirectores de Inversiones Cuantitativas dentro del Quantitative Hub de Crédit Mutuel Asset Management, liderado por Paul Gurzal, codirector de Gestión de Renta Fija y responsable de bonos especializados.

“La llegada de Ombeline marca un hito importante en el desarrollo de nuestra oferta de ETFs. Su experiencia internacional, combinada con una sólida trayectoria en gestión cuantitativa y un amplio conocimiento de todas las clases de activos, reforzará nuestro equipo y nuestra capacidad para ofrecer una gestión de ETFs de alta calidad”, comentó Paul Gurzal.

Ombeline aporta una sólida experiencia internacional en gestión de activos. Comenzó su carrera como becaria en ODDO, antes de incorporarse a UBS en París y, posteriormente, a PIMCO en Londres en 2019, donde trabajó como asistente de gestor de carteras, primero especializada en bonos de mercados emergentes y más tarde en crédito europeo investment grade. En 2021, se unió a Ossiam en París, una gestora cuantitativa afiliada a Natixis IM, como gestora de carteras cuantitativas y ETFs, centrada en estrategias sistemáticas de renta fija y variable.

Ombeline tiene un Máster en Ciencias Especializado en Mercados Financieros y otro en Gestión por EDHEC Business School. Es licenciada en Matemáticas por la Université Pierre et Marie Curie y en Economía y Gestión por la Université Paris Panthéon-Assas.