Swiss Re prevé que el volumen total de primas en el mundo alcance un nuevo máximo de 7,1 billones de dólares en 2023

| Por Paula Asuar | 0 Comentarios

De acuerdo con el último estudio Sigma de Swiss Re Institute, el volumen total de primas en el mundo sigue creciendo y alcanzará un nuevo máximo de 7,1 billones de dólares durante el año en curso, con los mercados emergentes en Asia como principal motor del crecimiento del sector. La reapertura de la economía china este año conducirá a una recuperación de la demanda, lo que para Swiss Re supondría que el mercado asiático emergente crezca un 5,4% en el período 2023/24, mientras que la inflación se mantendrá como la principal preocupación macroeconómica mundial.

«La persistencia de las presiones inflacionistas provocarán que las condiciones del mercado de no vida sigan siendo difíciles, ya que las aseguradoras compensan los elevados costes de los siniestros con precios de primas más altos. Una vez que la desinflación se consolide y los precios bajen, los costes de los siniestros también se reducirán y el mayor retorno de las inversiones impulsarán la rentabilidad del sector», afirmó Jérôme Haegeli, economista jefe del Grupo Swiss Re.

Las previsiones de crecimiento económico mundial de Swiss Re se sitúan en un 2,3% tanto en 2023 como en 2024. El efecto acumulado de más de 18 meses de subida de los tipos de interés, el deterioro de las condiciones crediticias y nuevas reducciones de los balances centrales continuarán frenando las perspectivas de crecimiento, que se mantienen a la baja.

Así, el crecimiento económico mundial se apoyará en gran medida en los mercados emergentes asiáticos, especialmente en países como la India, Tailandia, Indonesia y Malasia, que se espera crezcan de forma importante en los próximos años. Por otro lado, la reapertura de la economía china en diciembre del año pasado hace que éste sea uno de los pocos países que registre un crecimiento más fuerte este año que en 2022, que se estima en un 5,4%.

«En episodios de recuperación previos en China, el crecimiento estuvo impulsado sobre todo por la inversión, pero esperamos que este año venga impulsado por el consumo interno, especialmente del sector servicios. Por tanto, una mayor demanda en China no cambia nuestras perspectivas de desinflación mundial. La recuperación de China en 2022 tendrá un impacto limitado en la economía mundial», afirmó Li Xing, director de Análisis de Mercado de Seguros de Swiss Re.

Se prevén mejoras en la rentabilidad del sector asegurador

El sector mundial de los seguros seguirá mostrando su resiliencia en los próximos dos años. De acuerdo con Swiss Re Institute, las primas mundiales de seguros, tanto de no vida como de vida, crecerán un 1,1% en 2023 y un 1,7% en 2024. Se espera que el volumen total de primas alcance un nuevo máximo de 7,1 billones de dólares en 2023, frente a los 6,8 billones en 2022.

En los países emergentes de Asia la previsión es que las primas de no vida crezcan un 6,7% y un 6,2% en 2023 y 2024, respectivamente, mientras que las primas de vida crecerán un 5,0% y un 5,4%, respectivamente.

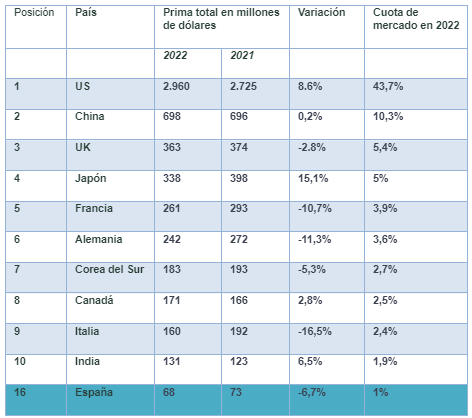

«Estados Unidos es, y sigue siendo, el mayor mercado de seguros del mundo, con un total de primas cercano a los 3 billones de dólares en 2022, según datos del informe Sigma. Su cuota de mercado mundial ha pasado del 40% al 44%, impulsada por el fuerte crecimiento de las primas en términos nominales (8,6%) y la apreciación del dólar frente a casi todas las divisas importantes. China es el segundo mercado, con un volumen de primas de 698.000 millones de USD. El Reino Unido ascendió al tercer puesto el año pasado con primas de 363.000 millones de dólares, intercambiando la posición con Japón, que ahora ocupa el cuarto lugar», comentan en el estudio. España se sitúa en el puesto 16.

Los 10 mayores mercados de seguros del mundo por volumen nominal de primas en 2022 frente a 2021

El negocio de no vida se apoya en la mejora de los precisamente al 1,4% este año. De acuerdo con el informe, el mercado del motor está volviendo a crecer después de tres años de contracción, también gracias al aumento de los precios de las primas. Por su parte, las primas sanitarias experimentan un declive debido al fin de las pólizas de apoyo a la pandemia en EE.UU.

Se espera del mismo modo que las economías avanzadas crezcan un 0,8% este año. Para el conjunto de las economías emergentes, se prevé un crecimiento de las primas del 4,5%. Las primas de no vida en China y países emergentes de Asia crecerán un 6,8% y un 6,6%, respectivamente.

Seguros de vida: vientos favorables de crecimiento y rentabilidad

En seguros de vida, la previsión es que las primas mundiales aumenten un 1,5% en 2024, por encima del 1,3% que ha marcado la tendencia de los últimos 10 años.

También se espera que las primas de vida en los países emergentes de Asia crezcan un 5,0% en términos reales en 2023. La apertura de fronteras en China sustenta una previsión de aumento real del 7,3% para las primas de vida en Hong Kong, mientras que en China se espera que crezcan un 3,8% en 2023 y un 4,7% en 2024. En el resto de los países emergentes asiáticos y con India a la cabeza, se espera un incremento de las primas del 6,9% en 2023 y 2024, superior a la tendencia a largo plazo del 4,5%.