La curva de rendimientos invertida marca ya un récord de duración en EE.UU.

| Por Romina López | 0 Comentarios

Una semana más, las bolsas se han mantenido volátiles y nerviosas. Los movimientos en precio de las acciones han sido incluso peores de lo que refleja la evolución de los índices, algo que queda de manifiesto si analizamos el desempeño de las empresas de pequeña capitalización o la divergencia entre el S&P equiponderado y el “oficial”.

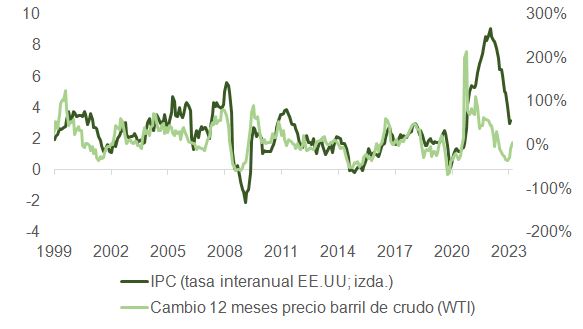

Uno de los artífices de esta debilidad fue posiblemente el anuncio de Arabia Saudí respecto a su intención de ampliar hasta tres meses más sus recortes voluntarios de suministro de crudo (1 millón de barriles diarios) y la decisión de los rusos de reducir también la oferta de petróleo. El precio del barril se ha apreciado en casi un 25% los últimos tres meses, colocándose en cotas que no veíamos desde noviembre del año pasado (en torno a 90 dólares). Además, el hecho de que las restricciones en la producción se prolonguen hasta diciembre (temporada “alta” de consumo de energía), incrementa los riesgos de un mercado más tensionado durante más tiempo. Habitualmente, la OPEP no incrementa la oferta en enero-marzo, porque es históricamente un periodo de disminución de demanda.

Adicionalmente, el repunte en el precio de la vivienda en Estados Unidos, tímido de momento, y algunos titulares sobre la inflación internacional, alimentaron las dudas respecto a una re-aceleración en los índices de precios poniendo, de nuevo, presión al alza sobre la rentabilidad de los bonos soberanos. Factores que también han pesado son la persistencia en las subidas de precios en el sector servicios (el componente de precios pagados en la última encuesta ISM Servicios subió frente al mes anterior a 58,9 vs. 56,8), un incremento menor al esperado en peticiones de subsidio de desempleo, los efectos base o el encarecimiento de fletes/logística y de materias primas.

La inquietud de los inversores tiene fundamento. Existe una probabilidad nada insignificante respecto a un estancamiento en la caída de lecturas de inflación o, incluso, de un repunte temporal.

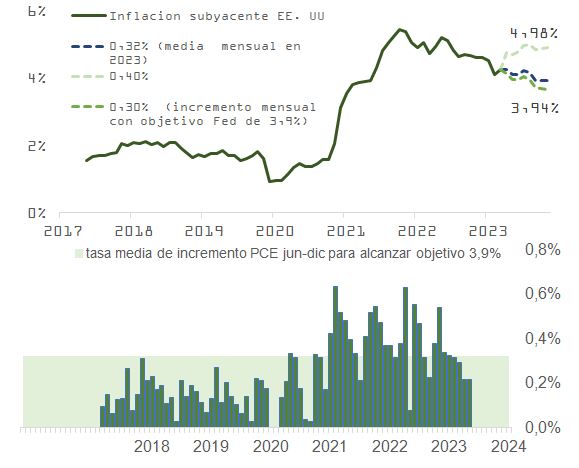

Como observamos en la gráfica, y a la espera de conocer la actualización del dato el día 28, si mantenemos un crecimiento mensual de aquí a diciembre, en línea con el registrado desde enero (de media un 0,32% en 2023), cumpliríamos a duras penas con el objetivo de la Fed para el índice del PCE subyacente. No obstante, una pequeña re-aceleración hasta, por ejemplo, el 0,4% (que fue la velocidad de crucero que mantuvimos de media en el primer trimestre de 2023), resultaría en un rebrote en inflación que pondría muy nerviosos a los inversores. Por eso, el dato de IPC de agosto, que se dará a conocer el miércoles 13, ha cobrado aún más relevancia, aunque el IPC subyacente ex vivienda ronde ya el 2,6%.

Para los bolsistas, que se mantienen en modo “malo es bueno” en lo que respecta a anuncios macro, se da la paradoja de que, para poder justificar valoraciones más generosas, necesitan un rally en la renta fija, que pasaría necesariamente por una continuación en la tendencia desinflacionista y por un enfriamiento en expectativas de crecimiento que, en última instancia, pondrían en peligro las optimistas proyecciones para los beneficios (BPA) de 2024.

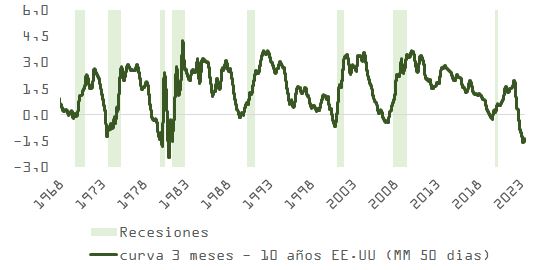

Este es el desenlace más probable de acuerdo con la pendiente de la curva 3 meses – 10 años, una de las herramientas más certeras para anticipar el inicio de una recesión.

La curva 3M-10A, en niveles de inversión que no se veían desde principios de 1980, se ha apuntado esta semana el récord del periodo más largo en pendiente negativa (219 días consecutivos bajo el agua vs. los 217 previos a la crisis SubPrime en 2006-2007). Esto es relevante por dos motivos: el primero porque esta serie suavizada (media móvil de 50 días, para depurar el exceso de ruido) presenta una hoja de servicio intachable, anticipando todas las recesiones desde 1968. Y, el segundo, porque, al estar ahora operando en -2 desviaciones estándar sobre su media de los últimos 60 años, la probabilidad de reversión es sustancial. Además, tal y como nos muestra la historia, una vez que la curva comienza a empinarse de nuevo, el movimiento de ajuste hacia pendiente positiva (que marcaría el inicio de la contracción) puede ser muy rápido.

En este sentido, la publicación del “Beige Book” sugiere que la reciente inercia positiva en datos macro puede estar agotándose y da credibilidad al artículo de la Fed de San Francisco que comentábamos la semana pasada: el extra de ahorro acumulado durante la pandemia se está agotando rápidamente («Algunos distritos destacaron informes que sugieren que los consumidores pueden haber agotado sus ahorros y están recurriendo más a los préstamos para apoyar el gasto»). Asimismo, sugiere que uno de los riesgos para la bolsa que venimos señalando también puede estar tomando forma: «La mayoría de los distritos informaron de una desaceleración generalizada del crecimiento de los precios, que fue más rápida en los sectores manufacturero y de bienes de consumo. Los contactos en varios distritos indicaron que el crecimiento de los precios de los insumos se ralentizó menos que el de los precios de venta. Como resultado, los márgenes de beneficio cayeron en varios distritos».

Acertar con el momento en que se alcanzará el máximo del mercado no es tarea fácil. Aunque lo más factible a corto plazo es que la bolsa siga operando en rango, los precios podrían continuar subiendo lo que resta del trimestre. No obstante, en los próximos 12 meses, el potencial de caída es considerable. Un aterrizaje suave (inflación del 2% el próximo año y ausencia de recesión) es ahora la opinión de consenso y está totalmente descontado.

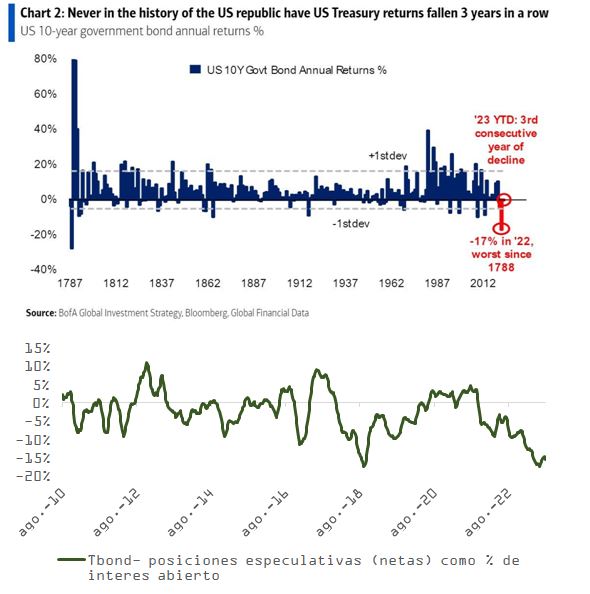

La renta fija soberana es una excelente alternativa para proteger el valor de la cartera si finalmente acaba produciéndose una contracción en crecimiento. Su valoración es atractiva y, como muestra la gráfica de BofA, – aunque los récords están para romperlos – no parece muy probable que el TBond acabe 2023 con rentabilidades negativas. Y las posiciones especulativas como porcentaje del interés abierto están en mínimos…