La SEC anunció la imputación de nueve asesores de inversión registrados por anunciar al público en general rendimientos hipotéticos en sus sitios web sin adoptar y/o aplicar las políticas y procedimientos exigidos por la Ley de Marketing.

Las nueve empresas han acordado resolver las acusaciones de la SEC y pagar 850.000 dólares en sanciones combinadas.

“Los asesores de inversión registrados tienen prohibido incluir cualquier rendimiento hipotético en sus anuncios a menos que hayan adoptado y aplicado políticas y procedimientos razonablemente diseñados para garantizar que el rendimiento hipotético es relevante para la probable situación financiera y los objetivos de inversión de la audiencia a la que se dirige el anuncio”, dice el comunicado de la SEC.

Las órdenes de la SEC concluyen que cada una de las empresas acusadas anunciaba rendimientos hipotéticos a audiencias masivas en sus sitios web sin contar con las políticas y procedimientos requeridos.

«Debido a su poder de atracción, los anuncios de rendimientos hipotéticos pueden presentar un riesgo elevado para los posibles inversores cuya situación financiera y objetivos de inversión no coincidan con la estrategia de inversión anunciada», dijo en palabras de Gurbir S. Grewal, Director de la División de Cumplimiento de la SEC.

Por lo tanto, es fundamental que los asesores de inversión apliquen políticas y procedimientos que garanticen el cumplimiento de la norma. Hasta que así sea, permaneceremos vigilantes y continuaremos nuestro barrido en curso para garantizar que los asesores de inversión cumplan con la Ley de Marketing, incluidos los requisitos para los anuncios de rendimiento hipotético, agregó Grewal.

Sin admitir ni negar las conclusiones de la SEC, las empresas acusadas acordaron ser censuradas, cesar y desistir de violar las disposiciones acusadas, cumplir con los compromisos de no hacer publicidad de rendimiento hipotético sin tener las políticas y procedimientos requeridos, y pagar sanciones civiles que van desde 50.000 a 175.000 dólares.

Robeco ha presentado la XIII edición de su informe anual “Expected Returns 2024-2028” en el que se prevén importantes dinámicas de poder que configurarán el panorama económico durante los próximos años. Estas se producen debido a la fricción causada por la inversión de capital a costa de la mano de obra; la batalla entre la política fiscal y la monetaria, y el deterioro de las relaciones entre Estados Unidos y China.

Capital frente a mano de obra

En las últimas décadas, los beneficios de las empresas han alcanzado máximos históricos, aseguran en la firma, mientras que la cuota de la economía correspondiente a los salarios ha disminuido. Además, los beneficios de las empresas podrían verse perjudicados debido a la relocalización, que a su vez, podría dar más poder de negociación a los trabajadores. Es más, un renovado interés por aumentar los ingresos derivados del impuesto de sociedades puede inclinar la balanza a favor de la mano de obra. «El resultado del tira y afloja entre el capital y la fuerza laboral dependerá de la evolución de los salarios en el contexto de un mercado laboral muy ajustado y una inflación persistente. La relación entre desempleo y salarios suele ser menos proporcionada cuando aumenta la inflación tendencial», aseguran en la firma.

Autoridades fiscales frente a bancos centrales

Las políticas en respuesta a la pandemia han pasado de enfoques monetarios a fiscales. Los Gobiernos que apliquen medidas de estímulo fiscal podrían fomentar la inflación, mientras que unos bancos centrales fuertes mitigarían el impacto. Los Gobiernos que den prioridad a la seguridad y el clima frente a la prudencia fiscal podría estimular la inflación. Los bancos centrales podrían combatir el despilfarro de los Gobiernos con políticas monetarias laxas cuando la inflación se sitúe por encima del objetivo.

Estados Unidos frente a China

La multipolaridad es evidente, dada la competición entre China y Estados Unidos por el dominio tecnológico. El dividendo de la paz parece haber desaparecido y las tensiones comerciales podrían ralentizar el crecimiento del PIB mundial. Los esfuerzos de los Gobiernos occidentales por mantener el statu quo podría implicar una mayor regulación, un aumento del gasto militar y un incremento del intervencionismo económico.

Peter van der Welle, estratega Multiactivo de Robeco, aseguró que el auge de la multipolaridad y la mano de obra, y el fin de la indulgencia monetaria «son dinámicas clave que los distribuidores de activos deben supervisar. La promesa de la IA generativa no ha hecho más que incrementar las apuestas. El apogeo de las capacidades tecnológicas en la economía actual ha aumentado las posibilidades de disputas. A nuestro juicio, nos adentramos en una economía de juegos de poder».

Impacto previsto en las estrategias multiactivo

Si se logra gestionar estos juegos de poder, la hipótesis principal de Robeco es la de un estancamiento económico, con una leve recesión en 2024 y la estabilización de la inflación en torno al 2,5% de media hacia 2029. Un escenario alcista, a juicio de la firma, supondría la adopción temprana y generalizada de la inteligencia artificial (IA), lo que conllevaría un gran progreso tecnológico que provocaría alteraciones desinflacionistas de la oferta en la economía mundial. Según el escenario bajista, la desconfianza entre las superpotencias provocaría un bajo crecimiento y estanflación.

Laurens Swinkels, responsable de estrategia Cuantitativa de Soluciones Multiactivo Sostenibles de Robeco expresó que aunque la convergencia de poderosas fuerzas incrementa la probabilidad de que se produzcan resultados extremos, «también abre la puerta a estrategias de inversión diversificadas que pueden prosperar en diversos escenarios. Estamos pasando poco a poco de una época con tipos de interés bajos y primas de riesgo de renta variable elevadas a otra con tipos de interés más altos y primas de riesgo más bajas, ya que la renta variable estadounidense sigue estando cara. Por otra parte, los bonos corporativos tienen un valor razonable y, según nuestro escenario principal, las pérdidas por impago son moderadas, lo que conlleva una rentabilidad ajustada al riesgo muy similar a la media histórica».

En el escenario alcista, en el que se da alas a la IA, las empresas tecnológicas aparentemente caras siguen obteniendo buenos resultados, y la productividad se incrementa en otros sectores, lo que se traduce en unas previsiones de rentabilidad del 11% para los accionistas. En el escenario bajista, en el que se reduce el riesgo, los bancos centrales deben combatir la inflación que los Gobiernos fomentan, lo que deriva en un menor crecimiento real y, por tanto, en una rentabilidad inferior de los activos de riesgo, de un 2,5% anual en el caso de la renta variable.

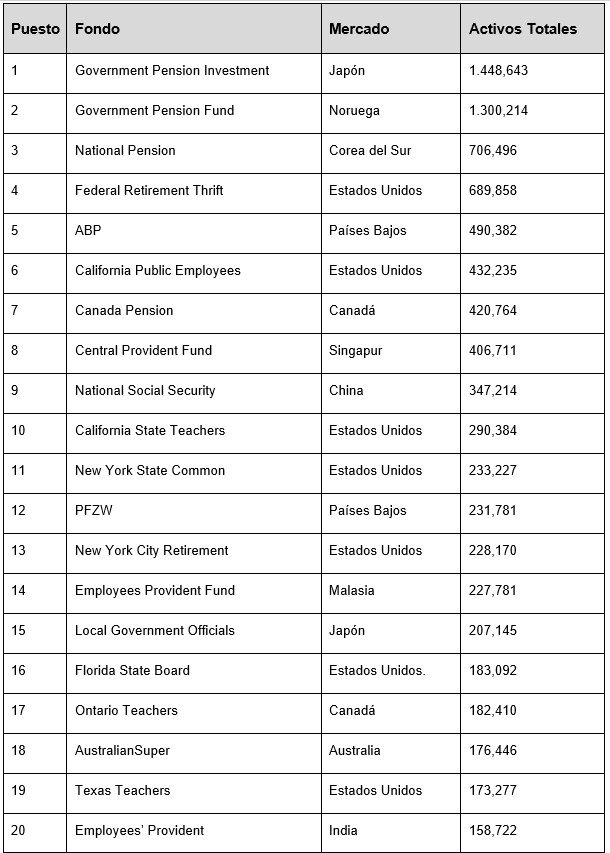

Los 300 mayores fondos de pensiones del mundo han registrado una caída de sus activos por primera vez desde 2018. Este descenso está a la par con el observado en 2008, produciéndose a un ritmo que sólo se ha dado en dos ocasiones en los veinte años de historia de este estudio anual, según la investigación de este año realizada por el Thinking Ahead Institute, en colaboración con Pensions & Investments, la revista de inversión líder en Estados Unidos.

El estudio destaca las tendencias de alto nivel en el sector de los fondos de pensiones y proporciona información sobre la composición cambiante de la lista de los 300 principales fondos de pensiones a escala mundial, las características y las asignaciones de inversión de estos.

A finales de 2022, los activos combinados de los 300 mayores fondos de pensiones del mundo disminuyeron un 12,9%, al alcanzar un total de 20,6 billones de dólares frente a los 23,6 billones de finales de 2021. Esto representa una fuerte corrección en comparación con el aumento del 8,9% en los activos gestionados por los 300 mayores fondos de pensiones en el año anterior. La última caída es también más rápida que la del 12,6% anual registrada en 2008, en un momento de crisis financiera mundial. Hasta ahora, este había sido el descenso anual más rápido registrado en los 20 años del estudio.

El Reino Unido y Japón registraron el mayor número de caídas de fondos de pensiones entre los 300 primeros del mundo. La crisis de los “gilts” británicos de septiembre de 2022 y la consiguiente inestabilidad del mercado fueron factores importantes, al igual que el creciente cambio de planes prestación definida a planes más pequeños de aportación definida.

En 2022, los fondos de pensiones soberanos y del sector público sumaban 152 entre los 300 primeros, por lo que representaban el 70,9% de los activos totales. Los fondos de pensiones soberanos sumaban 6,2 billones de dólares en activos, mientras que los fondos soberanos de inversión o “Wealth funds” (SWF) totalizaban 11,6 billones de dólares. Los activos de los fondos soberanos de inversión crecieron un 13,9% durante 2022, frente al descenso del 10,6% de los fondos soberanos de pensiones incluidos en el estudio Top 300 del Thinking Ahead Institute

Jessica Gao, directora del Thinking Ahead Institute, reflexiona sobre las principales conclusiones del estudio: «El año pasado lanzamos una nota de cautela. En aquel estudio anticipábamos un aumento de la inflación y de las presiones sobre los tipos de interés, así como la posibilidad de una ralentización del crecimiento al año siguiente. Con los últimos datos, hemos sido testigos de la caída de los activos de pensiones, con una economía mundial frágil que ha visto cómo los mercados de renta variable y renta fija revertían las ganancias anteriores. El ejercicio 2022 registró niveles históricos de incertidumbre económica e inestabilidad en los mercados. Una convergencia de riesgos de geopolíticos y sistémicos que se magnificó en un entorno VUCA (caracterizado por la volatilidad, incertidumbre, complejidad y ambigüedad), desafiando a los fondos de pensiones a navegar y adaptarse dentro de este entorno rápidamente cambiante».

En comparación con todos los fondos de pensiones de cualquier tamaño, los 300 mayores fondos de pensiones del mundo representan ahora el 43% de los activos de pensiones mundiales (frente al 41,1% en 2021), según el estudio anual Global Pension Assets Study del Thinking Ahead Institute, que estima los activos de los fondos de pensiones mundiales en los 22 principales mercados de pensiones (los P22).

Por regiones, Norteamérica representa actualmente el 45,6% de los activos de los 300 mayores fondos de pensiones del mundo, mientras que los fondos de pensiones europeos representan el 24,1% y los de Asia-Pacífico el 26,4%.

En cuanto a los más grandes, los activos de los 20 mayores fondos de pensiones disminuyeron un 11,8% en el último año, una ligera mejora en comparación con la caída del 12,9% observada en el conjunto de los 300 mayores fondos. Los 20 mayores fondos representaron el 41,5% de los activos bajo gestión (AUM) de la clasificación, ligeramente por encima de la cuota de 2021, que fue del 41%.

El Fondo de Inversión de Pensiones del Gobierno de Japón (GPIF) sigue siendo el mayor fondo de pensiones, y encabeza la tabla con un patrimonio de 1,4 billones de dólares. Ocupa el primer puesto desde 2002. Por su parte, el Fondo de Previsión de los Empleados de la India se incorpora como único nuevo participante entre los 20 primeros fondos de 2022.

Por su parte, Oriol Ramírez-Monsonis, director del área de Inversiones en WTW España, complementa que aunque el comportamiento del mercado ha mejorado algo en 2023, «seguimos procediendo con un alto grado de cautela. Los planes de pensiones operan en un nuevo entorno en el que las condiciones cambian cada día con mayor rapidez. Los propietarios de activos se ven cada vez más influidos por los avances tecnológicos y el auge de la inteligencia artificial. Equilibrar la necesidad de ponerse al día con los conocimientos impulsados por la IA de los gestores de activos, manteniendo al mismo tiempo el control sobre sus mandatos de inversión pone de relieve el papel fundamental de la colaboración eficaz y la adaptación estratégica para los sistemas de órdenes automatizadas (AOs) en un ecosistema de inversión con tecnologías cada vez más influyentes».

“Del mismo modo – prosigue Ramírez-Monsonis – el dimensionamiento correcto de los esfuerzos en sostenibilidad se ha convertido en un acto de equilibrio crucial, con compromisos demasiado ambiciosos que pongan en riesgo los objetivos y la propia autenticidad del fondo, y compromisos demasiado pequeños que resultan en oportunidades perdidas».

Los 20 principales fondos de pensiones (en millones de dólares)

El 85% de los inversores institucionales aumentará sus asignaciones a activos ilíquidos en los próximos dos años, impulsados por la escalada de la inflación y la subida de los tipos de interés. Un reciente estudio mundial de Aeon Investments, la sociedad de inversión centrada en el crédito con sede en Londres, concluye que algo más de una cuarta parte (26%) aumentará drásticamente sus asignaciones a activos ilíquidos, mientras que el 59% de los encuestados aumentará ligeramente sus asignaciones. Sin embargo, el 12% afirma que mantendrá sus asignaciones sin cambios y sólo el 3% prevé reducir su nivel de inversión en inversiones ilíquidas.

Los encuestados afirman que la principal motivación para invertir en mercados ilíquidos es la necesidad de protegerse de la incertidumbre macroeconómica. Más de la mitad (52%) de los inversores afirman que ésta es la principal motivación para elegir inversiones en deuda privada, que cuentan con estrategias que ofrecen un cupón de tipo variable, lo que ofrece la posibilidad de una cobertura natural contra la inflación.

Más de una cuarta parte (29%) de los inversores afirma que la característica más importante de los activos de deuda privada es que ofrecen ventajas de diversificación. Uno de cada diez encuestados identificó la creciente gama de activos ofrecidos dentro de las estrategias de deuda privada como la motivación clave para invertir. El mismo número afirma que la mayor atención que prestan los mercados de deuda privada a las cuestiones ASG es la razón más importante para que más inversores profesionales aumenten su asignación a la deuda privada.

Dentro de los activos ilíquidos, la mayoría de los inversores (80%) son partidarios de aumentar las asignaciones a los bienes inmuebles residenciales, y el 43% prevé aumentos drásticos. El sector inmobiliario comercial también se considera un área de creciente interés para el 81% de los encuestados, y el 28% afirma que aumentará drásticamente sus asignaciones.

Más de un tercio (34%) afirma que aumentará drásticamente las asignaciones a áreas especializadas de la financiación empresarial, como la aviación comercial, el transporte marítimo y los créditos comerciales. Alrededor de dos quintas partes (41%) de los encuestados afirman que los aumentos en este sector serán ligeros.

Aproximadamente la mitad (52%) de los inversores afirman que aumentarán ligeramente sus asignaciones a créditos al consumo, como los préstamos a estudiantes. El 18% realizará aumentos drásticos.

Los encuestados esperan que la mejora de la personalización y la capacidad de adaptar las estrategias de deuda privada continúen en los próximos tres años. Más de la mitad (52%) afirma que aumentará ligeramente, mientras que algo más de una cuarta parte (26%) afirma que aumentará drásticamente. Una quinta parte (19%) afirma que la personalización se mantendrá igual y sólo el 3% espera que disminuya.

Casi todos los inversores (96%) consideran importante que la entidad financiera que ofrezca fondos de renta fija y de crédito coinvierta en sus vehículos de inversión con la misma estructura subyacente de riesgos y comisiones.

En palabras de Evgeny van der Geest, responsable de Estrategias de Mercados de Capitales, los mercados de deuda privada «siguen innovando y expandiéndose, ofreciendo a los inversores más soluciones a medida que pueden ayudarles a cumplir sus objetivos, especialmente cuando la inflación es elevada», por lo que «tiene sentido que los inversores quieran que sus gestores de deuda privada alineen sus intereses coinvirtiendo en los vehículos subyacentes con los mismos riesgos y estructuras de comisiones».

La Inteligencia Artificial (IA) ya se utiliza para hacer algunas cosas de forma más eficiente, pero para los inversores en activos privados su verdadero potencial sólo está empezando a asomar.

El impacto de la revolución de la IA en la inversión en mercados privados

Para algunas industrias el impacto inmediato de la Inteligencia Artificial será enorme. De hecho, para algunas empresas, la IA ya está cambiando por completo su forma de operar.

En la mayoría de los demás sectores, incluida la inversión en mercados privados, creemos que casi todos los profesionales percibirán un aumento de la productividad en los próximos seis meses. Pero esa IA no revolucionará por completo lo que ya se está haciendo. Por el momento…

Los grandes modelos lingüísticos y sus propiedades fundamentales

Los grandes modelos lingüísticos (Large Language Models o LLM por sus siglas en inglés) son el subconjunto de la IA que más se utiliza actualmente en la inversión en mercados privados. Estos modelos contienen miles de millones de parámetros y se han creado a partir de grandes cantidades de datos de texto de Internet. Son excelentes en cuestiones de lenguaje humano, como la generación de texto, el resumen y la traducción.

Un aspecto clave de estos modelos es su propiedad básica, que permite afinar los modelos lingüísticos de uso general creados por las grandes empresas tecnológicas para resolver problemas especializados. Y, lo que es más importante, este ajuste requiere sólo una fracción de la potencia de cálculo y de datos de los modelos originales.

¿Cómo utilizarán la IA los inversores privados?

Las herramientas de escritorio, como el chatbot interno de Schroders «Genie», impulsarán los tipos de mejoras de productividad de la IA que percibe la mayoría de la gente. Esta fase inicial de la revolución debe entenderse del mismo modo que los ordenadores o las hojas de cálculo cambiaron la industria.

La ayuda a la escritura, el diseño de presentaciones, el resumen y la codificación se están integrando en herramientas empresariales esenciales y ya están demostrando su valor.

Cuando los modelos básicos se combinan con otras funciones y datos propios, su valor se multiplica y se crean soluciones novedosas para tareas que requieren mucho tiempo. El emparejamiento de estos modelos con otras funcionalidades (como la capacidad de realizar cálculos) y con datos propios (como documentos internos) reduce significativamente o incluso elimina el riesgo de la llamada «alucinación», que es la tendencia de los grandes modelos lingüísticos a maquillar a veces las respuestas.

Los inversores privados se enfrentan a una enorme cantidad de información: informes de socios generales (GPs), archivos de la empresa, documentos del sector, artículos de noticias e inteligencia de mercado. La extracción masiva de esta información no estructurada, facilitada por los LLM, está permitiendo a los inversores reducir el ruido y centrarse en las piezas de información más importantes.

Uno de los retos más antiguos para los inversores de private equity es elaborar una lista de «comparables» a efectos de valoración. Tradicionalmente, esto se ha basado en la clasificación sectorial y la geografía de la operación para identificar a los comparables de una inversión; ahora, utilizando el contenido de los sitios web de las empresas junto con LLM, es posible construir un «mapa de similitudes» más pormenorizado que una lista más representativa. Y en un tiempo récord.

Pronto veremos salas de datos con IA, en las que un asistente de IA tendrá acceso a todos los documentos e información de la sala os y podrá resumir rápidamente el contenido, responder preguntas e incluso destacar los puntos más pertinentes. De este modo, el due diligence será aún más exhaustivo, rápido y se ahorrará tiempo.

¿Cómo se adaptarán los inversores, los gestores de fondos, las empresas de inversión y los proveedores de servicios?

Las organizaciones preparadas para liderar el mercado del mañana son aquellas que pueden dominar los retos de ingeniería que supone la integración de los modelos de base con los datos internos. Esto puede educar y capacitar rápidamente a su plantilla para utilizar la IA para mejorar la productividad y fomentan una cultura de innovación en toda la organización. Además, las organizaciones que formen asociaciones estratégicas con líderes tecnológicos clave obtendrán una importante ventaja al ser las primeras, ya que tendrán acceso a los últimos modelos y al talento de ingeniería que los respalda. Por último, nuestra experiencia ha demostrado que competencias técnicas como la ciencia de datos han tenido un impacto empresarial amplificado cuando se han integrado en los equipos de inversión; lo mismo ocurrirá con la IA.

Al igual que la industria del software, la IA generativa puede dividirse en capa de modelo y capa de aplicación. Ya existen numerosas herramientas construidas sobre los modelos básicos, como el recientemente anunciado Microsoft Office Co-Pilot para tareas ofimáticas o Github Copilot para codificación.

En un futuro no muy lejano, las herramientas útiles para muchas empresas serán suministradas por proveedores externos. Las herramientas específicas de cada empresa, que pueden ser una fuente de ventajas competitivas, se crearán internamente. Las herramientas externas se convertirán en la norma para hacer negocios en todas las empresas. La ventaja competitiva residirá en las herramientas propias.

Al automatizar las tareas rutinarias y repetitivas, la IA tiene el potencial de aumentar significativamente la productividad, liberando a los trabajadores humanos para que se centren en tareas más complejas y creativas que requieren ingenio humano.

Limitaciones y retos

Aunque la IA tiene el potencial de revolucionar la inversión en el mercado privado, es importante reconocer que existen riesgos asociados a su uso.

Hay tres grandes categorías de tareas «no aptas para la IA» que requieren que los humanos estén «en el bucle» para tomar decisiones clave: pensamiento crítico, resolución de conflictosy conciencia contextual amplia

Estas habilidades ya son esenciales para los inversores y lo serán aún más en el futuro, a medida que la IA ayude en otras tareas.

Un enfoque centrado en el ser humano puede supervisar el sistema de IA y garantizar que el resultado sea correcto y explicable. Además, es importante reconocer las limitaciones de la tecnología: aunque la IA puede analizar grandes cantidades de datos e identificar patrones, no es una solución mágica y puede cometer errores.

Las consideraciones legales, de cumplimiento, privacidad y seguridad son un requisito previo, ya que los sistemas de IA deben cumplir la normativa legal y las directrices éticas. Por último, es crucial disponer de mecanismos de gobernanza para evaluar y aprobar los casos de uso, garantizando que la IA se utiliza de forma responsable.

Al considerar cuidadosamente estos riesgos y aplicar las salvaguardias adecuadas, los inversores del mercado privado pueden aprovechar el poder de la IA al tiempo que minimizan los posibles inconvenientes.

Tribuna de James Ellison, responsable de Data Insights de activos privados de Schroders.

Los fondos cotizados (ETF) de renta fija están ganando terreno gracias a rendimientos cada vez más elevados y a los mayores niveles de comodidad de los inversores. Según la última edición de Cerulli Edge-U.S. Asset and Wealth Management, se contempla una gran oportunidad de desarrollo de productos para los gestores que ofrecen exposiciones activas de renta fija, debido al espacio en blanco para productos con comisiones competitivas y precios atractivos.

Los emisores consideran que el futuro aumento de los activos de ETFs de renta fija se debe en gran medida a una mayor aceptación entre asesores e inversores institucionales. Según el 66% de los encuestados, una de las principales razones del crecimiento de los activos en los próximos 24 meses será la mayor familiaridad de los asesores con este tipo de productos. Asimismo, el 55% opina que el mayor uso de estos ETFs, por parte de inversores institucionales, también será un factor determinante en su crecimiento.

Además, el 38% de los emisores menciona dos factores adicionales que contribuirán al crecimiento de los activos: el aumento de los rendimientos y la necesidad de los asesores de acceder a exposiciones de renta fija con menor coste.

Entre los emisores, el desarrollo de productos de renta fija es ahora prioritario, incluso sobre la clase de activos de renta variable estadounidense, con un 66% de gestores que citan la renta fija como principal objetivo de desarrollo de productos y un 57% que citan la renta variable estadounidense.

Cerulli estima que el desarrollo de productos ETF de renta fija encamine dos vías: algunos productos serán más específicos y ofrecerán acceso a asignaciones nicho. Al mismo tiempo, otros nuevos ETFs de renta fija reflejarán los fondos de inversión a través de exposiciones más diversificadas destinadas a ofrecer una forma fiscal y de precio eficiente de acceder a exposiciones de renta fija a largo plazo.

La existencia de un espacio menos explorado en el ámbito de la renta fija, en contraste con el abarrotado y competitivo espacio de la renta variable, abre una oportunidad sólida y atractiva para los ETFs de renta fija. «La disposición de los emisores a ofrecer estrategias activas transparentes de renta fija deja margen para la generación de ingresos asociada a las exposiciones activas, aunque los gestores tengan que bajar los precios en un sector tan competitivo como el de los ETFs», expone Daniil Shapiro, director. «Este optimismo se ve reforzado por la percepción de un círculo virtuoso en el que una mayor variedad de exposiciones de calidad y a precios adecuados contribuye a que los ETFs de renta fija se conviertan en la opción preferida de un conjunto más amplio de inversores», concluye.

Janus Henderson Investors ha anunciado el lanzamiento de su fondo de deuda con vencimiento fijo en euros, el Janus Henderson Fixed Maturity Bond Fund (EUR) 2027, cuyo objetivo es proporcionar una renta periódica al tiempo que pretende preservar el capital inicial invertido durante todo el plazo. Invertirá en una cartera bien diversificada, compuesta principalmente por bonos con grado de inversión de mercados desarrollados de todo el mundo.

Bajo un análisis en profundidad de los fundamentales de las empresas, el fondo pretende sacar partido de las ineficiencias de los precios y mejorar la rentabilidad, haciendo hincapié en evitar las pérdidas y minimizar la rotación. El fondo vencerá en octubre de 2027 y pagará cupones semestrales.

El equipo de inversión del fondo está formado por gestores de cartera del equipo de deuda corporativa global de la empresa: James Briggs, Tim Winstone, Michael Keough, Brad Smith y Carl Jones, que cuentan con más de 14 años de experiencia en la gestión de carteras con objetivos concretos de rentabilidad al vencimiento. Aportarán soluciones con grado de inversión, de alta rentabilidad y mixtas, y aprovechan plenamente los conocimientos sectoriales del equipo de deuda corporativa global para mejorar los rendimientos de la cartera. Se centran en evitar las suspensiones de pagos y las rebajas de calificación, al tiempo que determinan una compensación adecuada por el riesgo asumido.

James Briggs, gestor de carteras de deuda corporativa de Janus Henderson Investors, señaló que «las rentabilidades de los bonos corporativos con grado de inversión han aumentado sustancialmente hasta niveles que no se veían desde la crisis financiera de 2008/09. Es probable que los tipos de interés y las rentabilidades bajen a medida que disminuya la inflación, por lo que este es un momento especialmente ventajoso para blindar estas rentabilidades. Un fondo de deuda con vencimiento fijo no sólo permite a los inversores asegurarse unas atractivas rentabilidades con vencimientos cortos antes de posibles bajadas de tipos, sino que los inversores pueden captar estos elevados ingresos con un riesgo relativamente bajo, ya que la deuda corporativa con grado de inversión a corto plazo evita que los inversores asuman una duración o un riesgo de crédito excesivos».

Ignacio De La Maza, responsable del canal intermediario para la región EMEA y Latinoamérica, comentó que «nuestra vasta experiencia en la gestión de deuda corporativa con grado de inversión nos da la confianza necesaria para estructurar un fondo de deuda con vencimiento fijo para inversores que desean rentas. El enfoque activo del equipo, combinado con un proceso disciplinado y replicable para supervisar la evolución de los riesgos de la cartera, está diseñado para cumplir de forma consistente las expectativas de los clientes».

Últimamente estamos reflexionando mucho sobre cómo afectan las relaciones laborales a la capacidad de una empresa para mantener en el tiempo una posición competitiva sólida. El criterio de nuestro equipo se basa en el convencimiento de que los negocios con una visión integral de las personas, los beneficios y el planeta están mejor posicionados para generar valor a largo plazo. Y, aunque los empleados constituyen un elemento fundamental de este modelo, la combinación de incertidumbre económica, inflación alta y una dinámica laboral más complicada puede dificultar la labor de las compañías como administradores responsables de su personal. Pese a ello, en un contexto como este consideramos aún más decisivo lograr una buena calificación en esta métrica, pues supone un posible indicador de éxito sostenido y de creación de valor duradero.

La importancia de la administración responsable en el entorno actual

Nuestra confianza en el poder del binomio consistente en rentabilidad elevada y administración responsable eficaz se fundamenta en dos ideas complementarias: la primera es que las empresas con sólidas posiciones competitivas superan sistemáticamente su coste del capital y generan rentabilidades atractivas con el tiempo; y la segunda es que, cuando estas compañías llevan a cabo buenas prácticas de administración responsable —adoptando una estrategia comprometida a largo plazo con todas las partes interesadas—, aumenta su probabilidad de lograr un éxito sostenido en el tiempo.

Si bien la administración responsable se suele nombrar entre los factores de rentabilidad sostenible a largo plazo, actualmente representa un elemento diferencial muy atractivo por su potencial para ayudar a las empresas a adaptarse al nuevo régimen macroeconómico con buenos resultados. Como ya han explicado nuestros estrategas macro, de cara al futuro esperamos una inflación más elevada y volátil, tipos de interés más altos y una mayor sensibilidad al ciclo. Las empresas tendrán que lidiar con este entorno económico más complicado, pero también con un mundo más fragmentado donde persistirán las tensiones en las cadenas de suministro, posiblemente agravadas por la incertidumbre geopolítica y las consecuencias, cada vez más importantes, del cambio climático. Como dijo Warren Buffett, un entorno macroeconómico menos favorable permitirá que las empresas bien gestionadas destaquen. Con independencia del sector o la región —y en diversos entornos de mercado—, los líderes del futuro se distinguirán por su capacidad para adaptarse a los desafíos. En este sentido, tras la pandemia, los administradores responsables más solventes se diferenciaron por reforzar sus cadenas de suministro para que fueran más robustas y fiables; y, más recientemente, ha aumentado la presión sobre los directivos para que se adapten y den respuesta a las necesidades del personal. Estamos convencidos de que los cambios en la dinámica del mercado laboral son fruto de tendencias más estructurales que cíclicas, y que se elevará la presión sobre las empresas respecto a los salarios durante un tiempo.

Por qué es tan importante el trabajo actualmente

Creemos que, con vistas al futuro, el trabajo se convertirá en un relevante tema de inversión y en un buen ejemplo de cómo un factor ASG puede ejercer un efecto sustancial en la rentabilidad financiera a largo plazo. En las últimas tres décadas, la remuneración de los proveedores de capital ha superado con creces a la de los proveedores de mano de obra. En nuestra opinión, este equilibrio de fuerzas está empezando a cambiar, dado que varios factores, como el cambio demográfico, las limitaciones a la inmigración, la pandemia de COVID-19, la movilidad de los trabajadores y el proceso de desglobalización, han hecho mella en la oferta de mano de obra, con el consiguiente aumento de los costes y de la capacidad de los empleados de exigir una mayor remuneración o cambios en sus condiciones laborales. No obstante, pensamos que hará falta más de un ciclo salarial tradicional para lograr el equilibrio entre capital y trabajo. Al fin y al cabo, se trata de una tendencia de largo recorrido y la mano de obra seguirá siendo más cara para los empleadores.

Cómo se diferenciarán los buenos empleadores

Los buenos empleadores se distinguirán por adoptar estrategias proactivas y reflexivas a la hora de invertir en sus recursos humanos, de lo cual podrían salir reforzados el compromiso y la productividad de los empleados, así como su reputación ante los clientes, los proveedores y otras partes interesadas. Garantizar remuneraciones competitivas es esencial, pero solo es el primer paso. Al margen del salario, mejorar prestaciones, como los planes de pensiones, la atención sanitaria, la flexibilidad del trabajo o los permisos retribuidos, también puede permitir a una empresa destacarse frente a sus competidoras. A medida que se intensifique la competencia por el talento, desarrollar un método innovador para descubrir y atraer a trabajadores competentes, sobre todo en las primeras fases, puede ser fuente de ventajas.

En la actualidad, a las empresas se las juzga por su capacidad de reducir las brechas salariales de género y etnia que puedan presentar y, en general, de ofrecer una remuneración más equitativa a su plantilla. Aquellas que se perciban como más transparentes y equitativas en sus actividades podrán beneficiarse de una ventaja a la hora de contratar y retener personal.

Muchas de las tendencias explicadas se orientan al medio y el largo plazo, pero consideramos que los inversores concienciados se hallan mejor posicionados para distinguir las empresas con un verdadero compromiso de invertir en sus recursos humanos de aquellas que suben los salarios en el marco de un ajuste a la inflación a corto plazo. Las reuniones, las visitas presenciales y las acciones de diálogo activo con el consejo de administración pueden ser valiosas tomas de contacto que evidencien la relación y el compromiso de la empresa con su capital humano, así como su interés por innovar de forma activa para dar respuesta a las nuevas tendencias laborales.

Cómo convertir a los ganadores a corto plazo en los líderes del futuro

Si una empresa apuesta por valorar a sus empleados, lo más probable es que consiga una mayor puntuación en un indicador cualitativo pero significativo como la implicación, junto con beneficios tangibles para su cuenta de resultados. La mano de obra es la primera o segunda partida de muchas empresas en términos de gasto, conque cualquier avance que aumente la capacidad de retención de talento y reduzca los costes de contratación y formación mejora de inmediato la rentabilidad y ayuda a sentar las bases del éxito a largo plazo.

Pero la consecución de objetivos en este ámbito debe ponderarse en función del coste para otras partes interesadas y de la capacidad de ofrecer un valor constante a largo plazo a los accionistas. Las empresas capaces de resolver este rompecabezas multidimensional, en nuestra opinión, estarán en disposición de convertirse en los líderes del futuro.

Para ver más contenido de Wellington Management visite su página web.

Foto cedidaScott A. Curtis, gobernador de FINRA en representación de las grandes empresas | Foto cedida por FINRA en su comunicado

FINRA anunció la elección de Scott A. Curtis para ocupar el asiento de la Junta de Gobernadores en representación de las grandes empresas.

Es presidente de Raymond James Private Client Group que dirige el negocio onshore de wealth management de la firma.

Antes de ocupar este cargo, fue presidente de Raymond James Financial Services, donde dirigió el negocio de asesores independientes de la empresa. Curtis obtuvo un máster en Administración de Empresas en la Ross School of Business de la Universidad de Michigan y una licenciatura en Economía e Inglés en la Universidad de Denison, dice el comunicado de la empresa.

Por otro lado, Wendy Lanton, directora de Compliance y fundadora de Herold & Lantern Investments, Inc. fue reelegida como gobernadora de Pequeñas Empresas.

Lanton fue nombrada por primera vez miembro del Comité Asesor de Pequeñas Firmas de FINRA en 2015 y fue presidente del comité en 2018. En 2020, fue elegida gobernadora de Pequeñas Firmas, formando parte del Comité de Nombramientos y Gobernanza y del Comité de Supervisión Regulatoria. Lanton es una de las directoras fundadoras de Herold & Lantern Investments, fundada en 1993. Además, es licenciada en Finanzas Internacionales por la Universidad George Washington.

«Felicitaciones a Wendy por su reelección, y a Scott por su elección a la Junta FINRA», dijo el presidente de la Junta FINRA Eric Noll.

«La Junta de FINRA reúne una diversidad de perspectivas y conocimientos de dentro y fuera de la industria de valores – valiosa aportación que constituye uno de los muchos puntos fuertes del modelo de organización de autorregulación», dijo el CEO de FINRA Robert Cook.

FINRA está supervisada por una Junta de Gobernadores de 21 miembros, la mayoría de los cuales son miembros públicos, es decir, ajenos al sector de valores. Entre los gobernadores del sector hay tres de grandes empresas, uno de medianas empresas, tres de pequeñas empresas, un floor member, un agente independiente/afiliado de seguros y un afiliado de una sociedad de inversión.

Los gobernadores de la FINRA son nombrados o elegidos por periodos de tres años y no pueden ejercer más de dos mandatos consecutivos.

Sonia García-Romero fue nombrada líder de mercado para México de Citi Private Bank.

Además, junto con el nombramiento de García-Romero está el nuevo rol de Fernando Fleury como Global Market Manager para Brasil.

“Muchas felicidades a nuestros líderes recién nombrados en Citi Private Bank América Latina: Sonia Garcia-Romero, Global Market Manager para México y Fernando Fleury, Global Market Manager para Brasil. ¡Les deseamos éxito continuo y esperamos grandes cosas por delante bajo su liderazgo!”, publicó la Global Head en la red social, Ida Liu.

García-Romero, que cuenta con casi 30 años de experiencia en la industria, comenzó en J.P. Morgan en 1994 en Madrid para luego pasar a Londres como associate donde estuvo hasta el 2000, según su perfil de LinkedIn.

Posteriormente se mudó a Manhattan para trabajar durante tres años, hasta el 2003 en Deutsche Bank.

En marzo de 2003 ingresó a JP Morgan Chase donde trabajó en Manhattan durante casi 14 años como managing director hasta 2016 cuando pasó a cumplir funciones en Citi en Miami.

Fernando Fleury por su parte, trabaja hace 20 años en Citi, habiendo pasado por diversos cargos entre los que se destacan director Global Subsidiaries Group Head en Rusia y Managing Director y Head de Banca Corporativa en Citi Philipinas, según su perfil de la red social.