Es bien sabido que la transición energética -el paso de los combustibles fósiles a las energías renovables- debe producirse urgentemente para salvar al planeta de los nefastos efectos del cambio climático. Pero ¿qué significa esto para la industria energética? En nuestra opinión, ésta debe experimentar tres cambios estructurales para reducir las emisiones de carbono.

Descarbonización de la generación de energía

La producción de electricidad debe ser menos intensiva en carbono; de hecho, para que el mundo cumpla el objetivo de los 2ºC fijado en el Acuerdo de París, el sector energético deberá descarbonizarse «prácticamente por completo» de aquí a 2050, según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC).

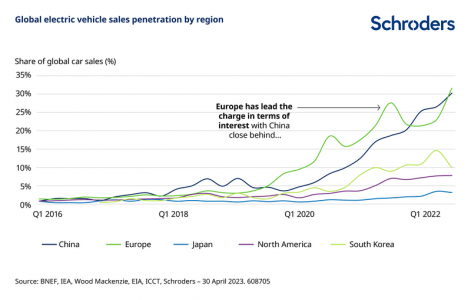

Esto significa que la cuota de energía generada a partir de energías renovables tiene que aumentar. Se calcula que pasará del 20% al 80% en 2050, a medida que se realicen esfuerzos de descarbonización. La mayor parte de este aumento procederá de la energía eólica, solar y de pequeños reactores moleculares.

Pero este crecimiento no tiene en cuenta que la población crecerá de aquí a 2050, probablemente hasta los 9.500 millones de habitantes para entonces. También se prevé que el consumo de energía crezca en torno al 4% anual.

¿Qué significa esto? Que las energías renovables podrían ocupar una parte aún mayor de la producción de electricidad. Si a esto añadimos que las energías renovables son ahora más baratas que el carbón y el gas en dos tercios del mundo, hay argumentos de peso para afirmar que habrá cada vez más demanda de energías renovables de aquí a 2050.

Electrificación del uso de la energía

En la actualidad, la mayor parte de la energía que consumimos no es electricidad, sino gas para calentar los hogares (sobre todo en Europa Occidental y Norteamérica) y petróleo para propulsar los vehículos. Sin embargo, nuevas políticas en todo el mundo están empezando a impedir el uso de combustibles fósiles en la producción de energía y el transporte, lo que significa que los vehículos eléctricos van a ser cada vez más frecuentes. De hecho, los índices de utilización de los vehículos eléctricos ya están empezando a aumentar. A medida que esto ocurra, la cuota de la electricidad en el consumo final de energía pasará del 20% al 45% en 2050.

Mayor eficiencia del consumo energético

El aumento de la demanda de vehículos eléctricos, junto con una mayor demanda de energía solar residencial y de almacenamiento, así como de electrodomésticos eficientes desde el punto de vista energético, debería reducir la intensidad energética de la economía mundial. Esto es positivo, ya que la intensidad energética de la economía mundial debe reducirse en casi dos tercios de aquí a 2050 para limitar el crecimiento del consumo total de energía que se derivará necesariamente de factores como el crecimiento demográfico y la industrialización en curso de las economías en desarrollo.

¿Qué significa esto para los inversores?

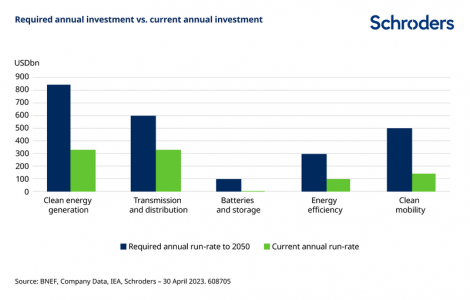

En pocas palabras, significa que se va a invertir una cantidad significativa en energía, ya sea para producir energía renovable o para mejorar la infraestructura de la red para gestionar nuevas fuentes de energía. Se calcula que será necesario invertir 100 billones de dólares en el sector energético de aquí a 2050 para reducir las emisiones de carbono. Actualmente no estamos ni cerca de esa cifra, por lo que las tasas de inversión deben aumentar sustancialmente.

Por ejemplo, India quiere generar 450 gigavatios de energía renovable de aquí a 2030. El mercado mundial de la energía eólica marina es actualmente de unos 18 gigavatios anuales. Es una cantidad importante de inversión en energías renovables sólo por parte de India.

Pero la inversión no se va a limitar a energías renovables como la eólica y la solar. Hay que invertir en toda la cadena de valor.

Se van a necesitar nuevos mecanismos de transmisión y distribución. Los nuevos activos renovables deben conectarse a la red con nuevas líneas de transmisión, lo que creará una nueva demanda de cableado y equipos eléctricos. A medida que más y más personas utilicen electricidad limpia, también habrá que mejorar las redes locales de distribución eléctrica para evitar apagones.

Los vehículos eléctricos también necesitarán puntos de recarga y los edificios deberán consumir menos energía y ser más eficientes, ya sea mediante contadores inteligentes o soluciones de gestión del control energético.

Las soluciones de almacenamiento de energía en diferentes partes del sistema eléctrico serán fundamentales, dada la naturaleza intermitente de fuentes renovables como la eólica y la solar.

La conclusión es que estamos a punto de entrar en un periodo de inversión neta en energía. Aunque no hay que fiarse del pasado para predecir el futuro, la buena noticia para los inversores en renta variable es que los valores energéticos han obtenido mejores resultados que otros valores de renta variable en anteriores periodos de inversión neta en energía.

Tribuna de Mark Lacey, responsable de renta variable de recursos globales de Schroders.

Por primera vez en una década, casi todos los países desarrollados incluidos en el Índice Mundial de la Jubilación (Global Retirement Index) de Natixis Investment Managers han experimentado una mejora en la seguridad general de la jubilación con respecto al año anterior. La undécima edición del índice GRI muestra la mejora de las condiciones económicas como el principal factor que contribuye a la mejora de las condiciones de jubilación, resultado del crecimiento del empleo a medida que las economías se recuperaban tras la pandemia, las ganancias salariales y los tipos de interés más altos que han mejorado las ratios de financiación de muchos planes de pensiones.

En el índice de este año, el podio es el mismo que el de 2022: Noruega ocupa el primer puesto con una puntuación global del 83%. Suiza es segunda, con una puntuación del 82% e Islandia, tercera con un 81%. Por otra parte, Irlanda también conserva la misma clasificación que en 2022; cuarto lugar con una puntuación global del 80%. Además, Luxemburgo, Países Bajos, Australia, Nueva Zelanda y Dinamarca se mantienen entre los diez primeros también este año, con los puestos quinto, sexto, séptimo, octavo y décimo, respectivamente. Sin embargo, la República Checa sale de los diez primeros puestos y Alemania, con una puntuación del 76%, sustituye a Dinamarca en la novena posición. España ocupa la posición 37, un escalón más que en 2022, pero se sitúa como el peor país de la Unión Europea.

Creado en colaboración con Core Data Research, el GRI proporciona una referencia mundial que integra una amplia variedad de factores esenciales para que las personas disfruten de una jubilación sana y segura. Entre ellos se incluyen importantes factores financieros, así como consideraciones como el acceso a la atención sanitaria y su coste, las condiciones climáticas, el estado de la gobernanza y la felicidad general de la población. Las clasificaciones del GRI son relativas, no absolutas, y se basan en la suma de las de puntuaciones medias del 0% al 100% basándose en 18 medidas de rendimiento en cada uno de sus cuatro subíndices – Finanzas en la jubilación, Bienestar material, Salud y Calidad de vida – que se combinan para ofrecer una imagen global del entorno para los jubilados.

“Hay tres características que comparten todos los países que ocupan las mejores posiciones: en primer lugar, tipos de interés más altos; en segundo término, mejoras en el empleo y, por último, un claro avance medioambiental. Este último factor es clave para avanzar en el ranking de seguridad económica en la jubilación. No solo estamos todos siendo testigos de los efectos terribles del cambio climático, sino que la invasión de Ucrania ha llevado a muchos países a impulsar iniciativas de energía limpia y prácticas sostenibles”, destaca Sophie del Campo, Executive Managing Director de Natixis IM, responsable de Southern Europe, Latin America y US Offshore.

La directiva de Natixis IM también aborda la mala posición de España en el índice, que se encuentra en la posición 37 de 44 países analizados: “Los resultados constituyen una llamada de atención en toda regla para España; es el país con peores números de toda la UE. Hay lecciones importantes que extraer. Por ejemplo, los particulares deben asumir la responsabilidad para garantizar su seguridad económica para vivir una jubilación digna. Para ello, es necesario una planificación decidida de ahorro e inversión. Al mismo tiempo, las autoridades públicas deben impulsar sin demora el ahorro a largo plazo, máxime en este contexto de gran envejecimiento de la población española y su impacto sobre la sostenibilidad del sistema de pensiones. Se necesitan incentivos que ayuden a canalizar la inversión hacia los vehículos que mejor se adecúan a los intereses y necesidades de los inversores”.

España, el último de la UE, lastrada por los malos datos en bienestar material

España mejora un puesto respecto a 2022, alcanzando la posición 37, lo que no le sirve para salir del último lugar de la clasificación en lo que se refiere a países europeos. España ha perdido 11 posiciones desde el puesto 26 que ocupa en 2012, cuando Natixis IM comenzó a hacer el GRI y actualmente sólo supera a China, Rusia, México, Colombia, Turquía, Brasil e India. España logra mantenerse en el top 20 en los subíndices de Salud y Calidad de Vida, pero registra malos resultados en Finanzas en la Jubilación y Bienestar material.

El mayor lastre para España se encuentra en la categoría de Bienestar material, donde el país logra una puntuación del 15%, únicamente por encima de Colombia, India y Brasil. El dato supone una caída de un puesto respecto al año anterior y las razones fundamentales de estos malos resultados estriban en la seguridad en el empleo, donde España ocupa el último puesto de los 44 países analizados; renta per cápita (puesto 29) e igualdad de ingresos (puesto 27). El país se mantiene en el top 20 en Calidad de vida y Salud y repite en la posición 31 en Finanzas en la jubilación.

Las claves de los resultados del GRI 2023

Casi todos los países desarrollados del índice mejoraron, pero sólo Portugal, España y Japón experimentaron descensos. Noruega, Suiza y Luxemburgo son las únicas naciones que se sitúan entre los diez primeros en cada uno de los cuatro subíndices.

La entrada de Alemania entre los diez primeros puestos es el resultado de mejoras significativas en los subíndices de Finanzas en la Jubilación y Bienestar Material. La República Checa, que tiene la tasa de desempleo más baja de la Unión Europea, sale de la lista de los 10 primeros países, cayendo del 10º al 18º puesto, ya que lucha por frenar la inflación impulsada por los salarios.

Suiza, segunda en el GRI general, ocupa el primer puesto en el subíndice de Finanzas en la Jubilación. Luxemburgo registra la mejora más espectacular de este grupo, con un salto de dieciséis puestos hasta el 5º, mientras que el Reino Unido salta catorce puestos hasta el 15º, tras mejorar en los indicadores de tipos de interés, presión fiscal y endeudamiento público.

Irlanda experimenta una mejora significativa en el subíndice de Bienestar, con un aumento de doce puntos porcentuales, lo que la impulsa diez puestos más arriba en la clasificación del subíndice, hasta la séptima posición.

La coyuntura económica obliga a revisar la realidad

Sin embargo, a pesar de la mejora del panorama macroeconómico y del aumento general de la seguridad en la jubilación, los datos recopilados por Natixis Investment Managers revelan que el optimismo a nivel general no se está sintiendo en la vida cotidiana de los particulares, que siguen preocupados por la jubilación.

La encuesta mundial a inversores particulares 2023 de Natixis IM, realizada a 8.550 personas con al menos 100.000 dólares en activos aptos para inversión, reveló que, si bien el 56% cree que tendrá la libertad de hacer lo que quiera cuando quiera en la jubilación, al 48% le preocupa que «hará falta un milagro» para jubilarse de forma segura, el 28% cree que no tendrá más remedio que vivir de forma frugal y el 21% piensa que tendrá que seguir trabajando.

“Venimos de una década en la que invertir era relativamente fácil, con tipos e inflación en niveles muy bajos, lo que provocaba que abundaran los rendimientos de dos dígitos en la renta variable. Eso ha llevado a muchas personas a tener expectativas de inversión muy poco realistas. Pero los episodios de fuerte inflación que hemos vivido han supuesto un brusco despertar. Los particulares empiezan ahora a darse cuenta de que, si quieren lograr sus objetivos, van a tener que elevar su nivel de ahorro. Para ello, un paso decisivo es invertir y trabajar con un asesor financiero profesional, para diseñar una cartera resistente y correctamente diversificada. Pero, en todo caso, el punto de partida pasa por fijarse objetivos realistas y aprovechar al máximo las oportunidades de ahorro que surjan, por muy lejana que pueda parecer la jubilación”, afirma Del Campo.

A pesar de la mejora de las puntuaciones del índice, existen cinco retos principales a los que se enfrenta la seguridad de la jubilación de los particulares este año y en adelante:

1.- Inflación: Aunque se reduzca, durante el último año se han aprendido lecciones sobre lo rápido y lo alto que pueden subir los precios en poco tiempo. El aumento de los precios en el día a día es el mayor temor financiero para el 73% de los jubilados y el 60% de los trabajadores. El 83% de los inversores en activo afirmaron que el reciente entorno inflacionista les recuerda lo grande que es la amenaza de la inflación para la seguridad de su jubilación, un sentimiento compartido por el 80% de los encuestados que ya se han jubilado.

2.- Tipos de interés: Los inversores de todo el mundo sitúan el aumento de los tipos de interés entre sus principales preocupaciones de inversión, pero sólo el 2% de los 8.550 inversores particulares encuestados identificaron correctamente lo que significa un entorno de tipos al alza para sus inversiones. Para los jubilados, el aumento de los tipos de interés debería ser una buena noticia, ya que crea condiciones más favorables para generar ingresos constantes con sus ahorros para la jubilación y mejora la capacidad de los bonos para proporcionar un lastre de riesgo en la construcción de carteras. Sin embargo, ya que pocos entienden lo que el aumento de los tipos significa para sus inversiones, por lo que sólo la mitad de los jubilados afirman que el aumento de los tipos les ha llevado a añadir bonos a sus carteras.

3.- Deuda pública: Tres crisis financieras en las últimas dos décadas han hecho que los responsables políticos hayan tenido que emitir niveles sustanciales de deuda pública para financiar programas de recuperación. Al 77% de los inversores que aún trabajan y al 73% de los jubilados les preocupa que los altos niveles de deuda pública de su país se traduzcan en una reducción de las prestaciones de jubilación en el futuro.

4.- Demografía: El envejecimiento de la población mundial está planteando retos a medida que una población más numerosa y de mayor edad ejerce presión sobre las nociones tradicionales de jubilación. Ya hay consecuencias visibles, como el paso de planes de pensiones de prestaciones definidas a planes de pensiones de cotizaciones definidas, a medida que los responsables políticos intentan gestionar el aumento de la demanda de apoyo financiero.

5.- Grandes expectativas y malas suposiciones: Muchas personas no son conscientes de cuánto tiempo vivirán durante su jubilación, lo que lleva a subestimar lo que se necesita para garantizar una jubilación financieramente segura. Los inversores también sobrestiman los rendimientos que obtendrán de las inversiones, asumiendo por término medio unos rendimientos de las inversiones del 12,7% por encima de la inflación a largo plazo. Esta cifra es significativamente superior al 9% por encima de la inflación que los asesores financieros globales esperan que obtengan las inversiones.

Para ver y descargar una copia completa del Índice Global de Jubilación, haga clic aquí.

La reciente reunión del G-20, la coalición de las economías más grandes del planeta, abordó muchas cuestiones de importancia para el mundo. El encuentro terminó con una declaración centrada en el crecimiento económico y la sostenibilidad. Los puntos más importantes, según Javier Molina, analista senior de mercados para la plataforma de inversión eToro, fueron:

Habilidades globales y prosperidad económica: El G20 enfatizó la necesidad de cerrar la brecha global de habilidades como base para un desarrollo económico sostenible e inclusivo.

Financiar la era digital y el futuro: La Cumbre reconoció el papel fundamental de la transformación digital, la inteligencia artificial y el acceso equitativo a los datos en el panorama económico global. Se adoptaron los Principios del G20 sobre el uso de datos para el desarrollo (D4D), que hacían referencia a los esfuerzos para desarrollar la capacidad de gestión de datos. Además, se destacó la importancia de movilizar financiación asequible y accesible para ayudar a los países en desarrollo a implementar la Agenda 2030 y la Agenda de Acción de Addis Abeba.

Dadas las incertidumbres en la economía global, han surgido preocupaciones sobre las fluctuaciones en los precios de los alimentos y la energía. El G20 ha enfatizado la necesidad de financiamiento de emergencia para combatir la inseguridad alimentaria, con especial atención en el Fondo Internacional de Desarrollo Agrícola (FIDA).

Compromiso global con la salud: Esta Declaración reafirma el compromiso de fortalecer la arquitectura sanitaria global, con la Organización Mundial de la Salud (OMS) en su centro. Además de una vigilancia reforzada de las enfermedades infecciosas, también se mencionaron enfoques innovadores como la cobertura sanitaria universal y la determinación de luchar contra la pandemia.

Combatir el cambio climático y financiar un futuro verde: El G20 ha apoyado activamente los esfuerzos para combatir el cambio climático y ha enfatizado la importancia crítica del financiamiento sostenible. Transición hacía un futuro más verde.

Deuda global: Se destacó la importancia de abordar las vulnerabilidades de la deuda en los países de ingresos bajos y medianos, con especial referencia a un marco común para la gestión de la deuda.

Potencial de la inteligencia artificial: Se está reconociendo el potencial ilimitado de la inteligencia artificial (IA) para impulsar la prosperidad económica. Además, se destacó la necesidad de un desarrollo y uso responsable de la IA, con especial atención a los derechos humanos, la transparencia, la ética y la protección regulatoria.

Importancia de integrar la igualdad de género en todas las acciones relacionadas con el cambio climático y abordar el impacto desproporcionado de este fenómeno en las mujeres y las niñas.

La Cumbre del G-20, a juicio de Molina, esbozó una hoja de ruta audaz y única para un desarrollo económico global más justo y sostenible. «Cuando se traduzcan en acciones concretas, se espera que estas medidas tengan un impacto significativo en la economía global y la búsqueda de un futuro más sostenible y justo», aseguró.

Pero el encuentro también tuvo implicaciones para algunos de los asistentes. Por ejemplo, Clément Inbona, gestor de fondos de La Financière de l’Échiquier, cree que la cumbre del G-20 de principios de septiembre «quedará en agua de borrajas por los divergentes intereses de los grandes actores del mundo, en particular en relación con el clima y la energía» y comenta que la posibilidad de que surja un consenso sobre estas cuestiones entre países tan diferentes como Rusia o Arabia Saudí y la Unión Europea o Japón «parece bastante remota». Sin embargo, no todos los actores saldrán como perdedores de esta cumbre de Nueva Delhi, según Inbona, puesto que la cumbre «tendrá el mérito de haber colocado los focos sobre el país anfitrión: la India». El país, según el experto, «dispone de numerosas bazas para ser protagonista durante las próximas décadas».

De momento, tal y como reseña el experto, la India se ha convertido en el país más poblado del mundo; se ha unido al selecto grupo de países que han alunizado con éxito; ha superado a China en crecimiento económico y forma parte del exclusivo grupo de potencias nucleares.

«Los símbolos cuentan. En Nueva Delhi, donde este año se ha festejado el 75º aniversario de la independencia, se murmura que el partido nacionalista en el poder desearía romper con su pasado colonial y rebautizar el país con el nombre de Bahrat, considerado más acorde con su cultura popular y su historia. ¿Un nuevo nombre para una nueva era sembrada de éxitos? Es probable, con la condición de que se resuelvan algunos males endémicos, sobre todo la corrupción y una burocracia anquilosada. En definitiva, muchos retos que afrontar para labrarse un lugar a la altura de sus ambiciones», asegura Inbona.

CC-BY-SA-2.0, FlickrFoto: Silveira Neto. ¿Está la bolsa cara?

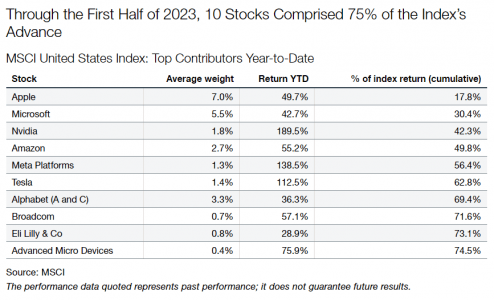

Un puñado de acciones de gran capitalización han impulsado los retornos bursátiles en lo que va de año. Tan solo diez compañías han producido tres cuartas partes del retorno del índice MSCI United States durante el primer semestre de 2023. Esto ha llevado a los inversores – generalmente a aquellos que no tenían a estos líderes en cartera- a protestar por la estrecha “amplitud del mercado”. En esta opinión viene implícito que debería haber más acciones produciendo retornos positivos. Pero, ¿es correcta esta intuición? ¿Es la estrecha amplitud del mercado una señal de que vendrán problemas? ¿Deberíamos esperar que los nombres más rezagados se pongan eventualmente al día?

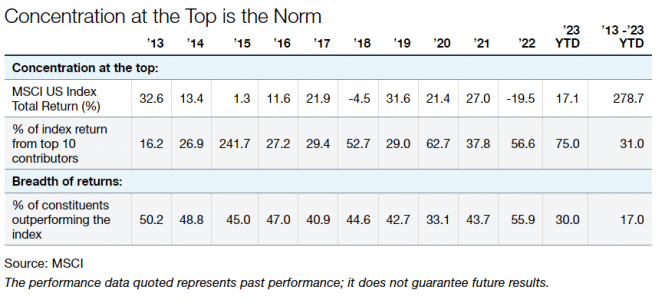

Hemos comparado la concentración de los retornos durante los primeros seis meses de 2023 respecto a los diez años previos. Como se muestra en la table inferior, 2023 ha sido más extremo de lo normal. Este año, el 75% de la rentabilidad del mercado fue producida por solo diez acciones. En la mayoría de años, el top 10 de acciones produjeron en torno a un tercio del rendimiento del mercado.

Pero este patrón histórico todavía es altamente concentrado. Tener a diez valores – de los cientos del índice- generando un tercio del rendimiento del índice no es propio de un mercado amplio. Es un mercado estrecho. En nuestra opinión, esto sugiere que esperar la “amplitud” del mercado es generalmente una presuposición errónea.

El gráfico también ilustra el porcentaje de componentes que baten al índice. Casi todos los años, menos de la mitad de las acciones baten al índice general. Este año, la ratio es inferior a lo normal en un 30%, otra ilulstración de esta concentración más elevada de lo habitual. De forma importante, durante todo el periodo de estudio, la ratio es aún más baja, del 17%. Que la tasa de éxito disminuya en horizontes de mayor plazo demuestra la menor probabilidad de que un valor mantenga un rendimiento superior durante varios años.

Un amplio corpus de trabajos empíricos demuestra este punto con mayor rigor. Los investigadores académicos han analizado décadas de datos tanto en los mercados de renta variable estadounidenses como internacionales. Su trabajo demuestra que los rendimientos de las acciones están muy concentrados a largo plazo. Hendrik Bessembinder, profesor de finanzas de la Universidad Estatal de Arizona, descubrió que solo el 4% de las acciones produjeron toda la creación de riqueza neta en dólares en los mercados de renta variable estadounidenses durante el periodo de casi un siglo que va de 1926 a 2019. El 96% restante de las acciones, en conjunto, no añadieron ningún valor a lo largo de sus respectivas vidas.

El profesor Bessembinder titula su artículo con una pregunta provocativa: “¿Son las acciones más rentables que los bonos del Tesoro de EE.UU.?” Él demuestra que la respuesta es no. Cuatro de cada siete acciones obtienen a lo largo de su vida un rendimiento inferior al de los bonos del Tesoro a un mes en los mismos plazos. En otras palabras, la media de las acciones tendrá un rendimiento inferior al de un bono sin riesgo a lo largo de su vida.

Esto contradice nuestra intuición sobre las acciones. ¿Cómo puede generar retornos atractivos la bolsa, incluso si la mayoría de acciones son dudosas? La respuesta es que las medias del mercado están impulsadas por un pequeño número de acciones con comportamiento excepcional. Con el tiempo, estos grandes ganadores presentan mayores ponderaciones en los índices y se convierten en los motores primarios de retornos, mientras que los perdedores se hunden en la irrelevancia. En la inversión en renta variable, no deberías esperar que la acción media genere un resultado medio.

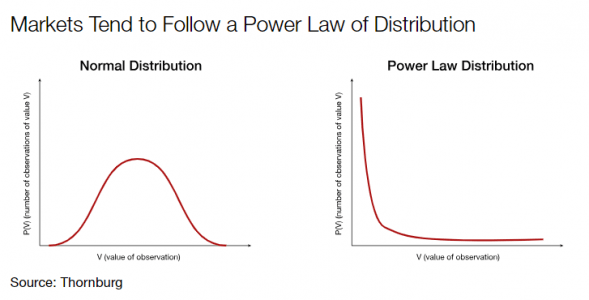

Los mercados siguen una ley de potencia. En una distribución de ley de potencia, el resultado medio es más alto debido a unos pocos valores atípicos positivos, mientras que la mayoría de los resultados están muy por debajo de la media. Esto es distinto de la clásica distribución normal en forma de campana que caracteriza a la mayoría de las variables distribuidas aleatoriamente. Los gráficos siguientes ilustran estas dos funciones de distribución.

Por ejemplo, la estatura de los varones adultos estadounidenses se distribuye normalmente en torno a una media de 1,70 m. En una distribución normal, la observación mediana equivaldrá a la media (o promedio). Si tomamos un grupo de 100 hombres, los ordenamos según su estatura y sacamos al hombre que ocupa el puesto 50, probablemente medirá 1,75 m. La mediana y la media son lo mismo.

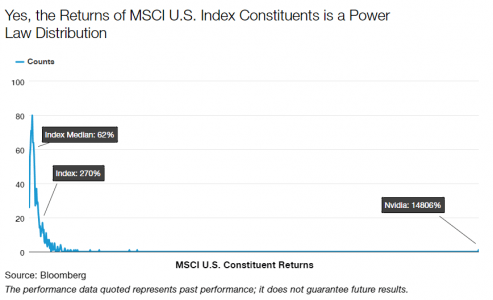

Esto no es cierto en el caso de las acciones, sobre todo a largo plazo. Volvamos al índice MSCI United States para ver si presenta una distribución en forma de ley de potencias. Durante los diez años y medio de nuestro análisis, el índice obtuvo un rendimiento total del 13,5% anualizado, o del 278% acumulado. Esa es la media del mercado. Cotizaron 1.004 valores distintos en el índice durante el periodo. El mejor fue Nvidia Corp, que obtuvo una rentabilidad acumulada de casi el 15.000%. En el lado opuesto, varios valores empatados en la peor posición perdieron alrededor del 90% de su valor, entre ellos First Republic Bank, Affirm Holdings y SunEdison Inc. La acción mediana, o la que se encuentra justo en medio de la lista, fue Eastman Chemical Co, que obtuvo un rendimiento acumulado del 62%, es decir, alrededor del 5% anual. Como cabría esperar de una distribución de ley de potencias, la mediana no es representativa del resultado medio, sino significativamente peor que la media. La media se vio afectada por un número muy reducido de valores atípicos positivos.

En Thornburg, buscamos estos valores atípicos. Nuestros gestores y analistas buscan globalmente compañías excepcionales que tienen potencial para producer esos resultados positivos. Estos pueden llegar en la forma de un crecimiento poderoso que supera a las expectativas del mercado, o de un crecimiento más consistente que genera un interés compuesto a lo largo del tiempo. Ambos tipos de compañías pueblan las listas de acciones más rentables. Como inversores activos, creamos carteras concentradas de acciones con estas características, y queremos tenerlas durante un largo tiempo para generar interés compuesto.

Aunque los comentaristas tienen razón al observar que el mercado de este año es más estrecho de lo normal, la amplitud del mercado es un mito. Unos pocos valores determinan la mayoría de los rendimientos a lo largo del tiempo. Las leyes de potencia son la regla, no la excepción. No sólo los académicos se han dado cuenta de esto. Como reconoció Warren Buffett en su última carta a los accionistas de Berkshire Hathaway: «La lección para los inversores: Las malas hierbas se marchitan en importancia a medida que florecen las flores. Con el tiempo, bastan unos pocos ganadores para hacer maravillas».

Tribuna de opinion de Nicholas Anderson, CFA, gestor y Managing Director en Thornburg Investment Management.

Pixabay CC0 Public Domain. El camino hacia las cero emisiones: el potencial de los vehículos eléctricos

En 2040 todavía quedaría un 40% de coches y camiones serán a combustible fósil, incluso si las ventas de nuevos vehículos eléctricos (EV) aumentan gradualmente al 100%, dice un nuevo estudio de The Conference Board.

Según el Futuro de la electrificación de vehículos en EE. UU. y las emisiones de gases de efecto invernadero, las empresas deben estar preparadas para gestionar sus operaciones en un entorno de mercado bifurcado y en rápida evolución.

En 2022, la cuota de EV vendidos en EE. UU. alcanzó un récord histórico de casi el 6%.

«La adopción de EV está destinada a aumentar en la próxima década, pero las ventas de nuevos vehículos solo cuentan una parte de la historia», dijo Alex Heil, economista senior en The Conference Board.

Según el experto, «los estadounidenses están manteniendo sus autos por más tiempo de lo que lo hacían antes, con la edad promedio de los vehículos ligeros superando los 12 años en 2022».

Como resultado, EE.UU. puede necesitar apoyar tanto una rápida expansión en la carga de EV como la operación continua de infraestructura de combustibles fósiles durante décadas, a menos que la inversión privada, los incentivos políticos y la demanda del consumidor puedan acelerar aún más la adopción de EV y el reemplazo de vehículos, agregó Heil.

Es probable que los EV alcancen la paridad 50:50 con los vehículos de combustibles fósiles en 2038.

En este escenario, los EV representan el 66% de los nuevos automóviles y camiones ligeros y el 25% de los nuevos camiones medianos y pesados para 2032, antes de alcanzar el 100% de todos los nuevos vehículos para 2040. La transición a EV creará un sistema de combustible de transporte bifurcado que persistirá durante al menos las próximas tres décadas.

Alcanzar cero neto para 2050 será dudoso sin acelerar la electrificación del sector del transporte: si las ventas de EV alcanzan el 100% para 2040, las emisiones anuales de gases de efecto invernadero (GEI) de los vehículos de combustibles fósiles disminuirían en un 51% según los estándares de rendimiento actuales, una caída dramática, pero aún lejos del objetivo de EE.UU. de cero neto para 2050.

De hecho, una parte considerable de las emisiones seguiría existiendo en ausencia de mayores eficiencias para los vehículos de combustibles fósiles y la adopción potencial de combustibles alternativos como el hidrógeno para subsectores difíciles de electrificar. Las empresas enfrentan un riesgo de transición en las próximas décadas hasta que se haya producido una electrificación casi completa.

A corto plazo, las inversiones en infraestructura de combustibles fósiles, incluidas refinerías, tanques de almacenamiento y estaciones de combustible, seguirán siendo necesarias, a pesar de la disminución general de los mercados de gasolina y diésel, asegura el comunicado de The Conference Board. El ritmo de disminución determinará la rentabilidad de tales inversiones, la integración de estaciones de carga y repostaje, y la voluntad de las empresas de comprometer recursos financieros.

La Transición de EV requerirá un nuevo marco de políticas para la financiación de la infraestructura de EE.UU.

Entre las serias complejidades de la electrificación se encuentra su impacto en el Fondo Fiduciario de Carreteras Federales (HTF, por sus siglas en inglés), que históricamente ha financiado el mantenimiento y reemplazo de carreteras y tránsito en EE. UU. a través de impuestos sobre la gasolina y el diésel.

En un informe de apoyo, la Adopción de EV podría exacerbar la escasez de financiamiento para la infraestructura de transporte, The Conference Board asegura que los ingresos fiscales por combustible podrían caer un 60% suponiendo que los EV alcancen una cuota de mercado del 100% de los nuevos vehículos para 2040. Esto exacerbará los desafíos para el HTF, que ya está crónicamente subfinanciado porque los impuestos sobre la gasolina no se han aumentado desde 1993.

En última instancia, se puede necesitar un mecanismo de financiamiento alternativo para garantizar la viabilidad del transporte y las cadenas de suministro de EE.UU.: las empresas podrían tener que prepararse para pagar nuevos costos, como tarifas basadas en millas de vehículo recorridas o en electricidad utilizada para la carga.

Mientras que los ingresos del HTF se pagan hoy en día cuando los automovilistas compran combustible, un futuro sistema podría basarse en la demanda máxima o impactos específicos en la infraestructura durante el uso. Este cambio a un nuevo sistema, aunque no totalmente gratuito, podría abrir nuevas eficiencias a través de mejores opciones de ruta o planificación por hora del día. Sin embargo, la seguridad de los datos se convertirá en un problema crítico para las empresas y los hogares.

Se necesitará un nuevo sistema de telemetría, datos recopilados de vehículos a través de sensores o dispositivos inteligentes para la fijación de precios y la recaudación de ingresos, para implementar un sistema de carga y recuperación de costos más dinámico, concluye el informe.

Citi anunció cambios significativos en su modelo organizativo para alinear su estructura de gestión con su estrategia de negocio y simplificar el banco. “La nueva estructura, más plana, eleva a los líderes de los cinco negocios de Citi y elimina capas de gestión, lo que acelerará la toma de decisiones, impulsará una mayor responsabilidad y reforzará el enfoque en los clientes. La simplificación de la organización también impulsará la ejecución de la Transformación de Citi, la principal prioridad de la entidad”, dice el comunicado.

Estos cambios eliminan complejidades innecesarias en todo el banco, aumentan la responsabilidad para ofrecer un excelente servicio al cliente y refuerzan la capacidad para beneficiarnos de los vínculos naturales que existen entre los negocios de la firma, “todo ello con la vista puesta en el cumplimiento de nuestros objetivos a medio plazo y de nuestra Transformación», comentó Jane Fraser, CEO de Citi.

Entre las medidas de Citi se destaca que los líderes de cada uno de los cinco negocios, Servicios, Shahmir Khaliq; Mercados, Andrew Morton; Banking, Peter Babej; Wealth, Andy Sieg y U.S. Personal Banking, Gonzalo Luchetti; interconectados de Citi dependerán ahora directamente del CEO y serán miembros del Equipo de Dirección Ejecutiva.

Esto les permitirá tener una mayor influencia en la estrategia y ejecución de Citi, al tiempo que mejorará la rendición de cuentas. Esto también proporcionará a los inversores una mayor transparencia en los negocios principales de Citi.

Además, según fuentes de la industria, el head de Citi Private Bank para América Latina, Fernando López Muñoz, dejará la firma tras 19 años.

El liderazgo fuera de Norteamérica se consolida ahora bajo Ernesto Torres Cantú, director de Internacional. El alcance de la gestión geográfica de Citi se reducirá a la cobertura y entrega de clientes en mercados locales y a la gestión de entidades jurídicas, agrega el comunicado.

Banca e Internacional compartirán un equipo de gestión común, creando una mayor conectividad en todo Citi para los clientes bajo una estructura más ágil.

Una nueva organización de Clientes es ahora responsable de reforzar el compromiso y la experiencia de los clientes en toda la red global y los negocios del banco. David Livingstone dirigirá este grupo y se convertirá en el Chief Client Officer de la firma.

“En los últimos tres años, Citi ha puesto en marcha una estrategia para convertirse en el principal socio bancario de las instituciones con necesidades transfronterizas, un líder mundial en la gestión de patrimonios y un banco personal valorado en su mercado nacional”, dice la empresa.

El nuevo modelo simplificará el banco de varias maneras, incluida la eliminación de los niveles de gestión de Banca Personal y wealth management y del Grupo de Clientes Institucionales, así como de los niveles regionales existentes en Asia-Pacífico, Europa, Oriente Medio y África, y Latinoamérica.

“Durante la rápida transición a este nuevo modelo, Citi se compromete a retener a los mejores talentos y a apoyar a los empleados que abandonan la empresa”, concluye el comunicado.

El nuevo equipo ejecutivo de gestión incluye a los siguientes directivos:

Jane Fraser – Chief Executive Officer

Peter Babej – Interim Head of Banking; Chairman of Banking

Titi Cole – Head of Legacy Franchises

Nadir Darrah – Chief Auditor

Sunil Garg – CEO of Citibank, N.A. and Head of North America

Shahmir Khaliq – Head of Services

David Livingstone – Chief Client Officer

Gonzalo Luchetti – Head of U.S. Personal Banking

Mark Mason – Chief Financial Officer

Brent McIntosh – Chief Legal Officer and Corporate Secretary

Andrew Morton – Head of Markets

Anand Selvakesari – Chief Operating Officer

Andy Sieg – Head of Wealth (beginning September 27)

Edward Skyler – Head of Enterprise Services & Public Affairs

Foto cedidaLanzamiento de la decimocuarta versión del FA Institute Research Challenge en Chile

La décimo cuarta edición del CFA Institute Research Challenge, organizado a nivel local por CFA Society Chile, fue lanzada en el Hotel Ritz-Carlton con la presencia de estudiantes y profesores de las siete universidades participantes.

En esta ocasión, informaron a través de un comunicado de prensa, la competencia estará conformada por dos equipos de la Universidad de Chile, dos de la Universidad Adolfo Ibáñez, dos de la Universidad de los Andes, dos de la Pontificia Universidad Católica de Chile, dos de la Universidad Diego Portales, dos de la Universidad de Concepción y uno de la Universidad Andrés Bello.

Los 13 grupos tendrán que preparar un informe de equity research sobre una empresa que cotiza en bolsa, que en esta edición es Embotelladora Andina y que contó en el evento con la presentación de Andrés Wainer, CFO de la compañía. Además, Alphacast será el proveedor de información y Wall Street Notes premiará con becas para la preparación de la certificación CFA al equipo ganador.

“Esta competencia les permitirá a los estudiantes tener una experiencia en la que aprenderán, de manera práctica, sobre la realidad del trabajo de un analista de acciones. También, es la oportunidad para formar redes con profesionales y compañeros. Por eso, estamos muy felices de realizar esta nueva edición del Research Challenge, con un récord histórico de equipos, y esperamos seguir sumando a más competidores cada año”, afirma Hugo Aravena, presidente de CFA Society Chile.

El plazo para entregar el informe es el 26 de octubre y los 4 equipos con el mejor desempeño clasificarán a la última etapa de la fase nacional que se realizará el 28 de noviembre, donde deberán presentar su investigación ante un jurado de expertos. El equipo ganador representará a Chile en la competencia sudamericana contra los triunfadores de los otros países de la Región, teniendo la posibilidad de avanzar al torneo de las Américas y, posteriormente, a la final global que se desarrollará en abril de 2024 de forma presencial en Nueva York.

En la edición pasada, el ganador fue un equipo de la Universidad Adolfo Ibáñez, que tuvo que preparar un informe sobre Entel. Algunas de las empresas que han participado de la competencia son SQM, Cruzados, Empresas Copec, AES Gener, Concha y Toro, entre otras.

Foto cedidaPedro Pablo Larraín, presidente del directorio de Sartor AGF

Después de que una opción de recompra sacara al banco digital estadounidense Atlas Fintech de la propiedad, la gestora chilena especializada en activos alternativos Sartor AGF cambió de presidente. Así, Pedro Pablo Larraín quedó a la cabeza de la mesa.

Recientemente, según informó la administradora en una misiva a la Comisión para el Mercado Financiero (CMF), el directorio acogió la renuncia de Miguel León Núñez, tanto a la presidencia como al cargo de director.

Así, fue reemplazado por Larraín, presidente ejecutivo y socio de Sartor Finance Group, la matriz de la AGF, mientras que el asiento vacío en la mesa lo tomó Rodrigo Bustamante García, quien fue designado como director suplente.

Este cambio, explican desde la gestora, viene con la meta de homogeneizar la representación de las participaciones en los directorios, luego de la salida de Atlas Fintech.

En 2020, la firma estadounidense adquirió un 17% de la administradora de fondos alternativos. Recientemente, Sartor decidió ejecutar la opción de recompra con la fintech en agosto del año pasado. Esta operación contempla un pago en dos tandas, en septiembre de 2022 y octubre de 2023.

Esta configuración del directorio se mantendría hasta la próxima junta ordinaria de accionistas de la gestora.

Pixabay CC0 Public Domain. El 41% de los activos elegibles de AXA IM están en línea con el objetivo 2050 de la iniciativa Net Zero Asset Managers

Más de cuatro de cada cinco futuros compradores tienen en cuenta los riesgos climáticos a la hora de comprar una vivienda, según un nuevo estudio de Zillow.

La mayor preocupación es el riesgo de inundaciones, seguido de los incendios forestales, las temperaturas extremas, los huracanes y la sequía.

«Aunque todas las generaciones tienen que hacer malabarismos con el presupuesto, los planos y los tiempos de desplazamiento, los compradores más jóvenes tienen más probabilidades de enfrentarse a otra consideración: Quieren saber si su casa estará a salvo de la subida de las aguas, las temperaturas extremas y los incendios forestales», dijo Manny García, científico senior de población de Zillow.

Una clara mayoría de los futuros compradores de cada región de EE.UU. tiene en cuenta al menos un riesgo climático a la hora de comprar una vivienda.

Los habitantes del Oeste son los más propensos a considerar el riesgo climático como muy o muy importante en la búsqueda de vivienda, seguidos de los del Noreste. Por otro lado, un tercio de los compradores del Medio Oeste y del Sur afirman que los riesgos climáticos no tienen mucho o ningún impacto en su búsqueda de vivienda.

Los riesgos climáticos preocupan mucho a los compradores más jóvenes, que son los que están impulsando el mercado. La edad media del comprador de vivienda actual es de 39 años, y los compradores primerizos representan el 50% de todos los compradores.

Los compradores millenials y los de la generación Z, que representan el 54 % de todos los compradores de vivienda, son los más propensos a tener en cuenta un riesgo climático a la hora de decidir dónde comprar una vivienda.

En todas las generaciones, la mayoría de los compradores declararon tener en cuenta al menos un riesgo climático a la hora de buscar su próxima vivienda.

Aunque el riesgo climático está afectando a las actitudes, no ha llegado al punto de que la mayoría de los compradores se planteen trasladarse a una región que consideren menos arriesgada. Aproximadamente la mitad tiene previsto permanecer en zonas que presentan los mismos riesgos climáticos a los que ya se enfrentan.

Algunos incluso están pensando en trasladarse a zonas con más riesgos. Sólo el 23% informó de que está considerando viviendas en zonas que considera más seguras frente a los peligros de las catástrofes climáticas.

La asequibilidad sigue siendo el mayor obstáculo para los consumidores, especialmente los que compran una vivienda por primera vez, que tienden a aceptar lo que pueden permitirse. Un comprador primerizo típico tarda casi 12 años en ahorrar para el pago inicial.

LinkedInSandra Moreno, Equity Portfolio Manager de Credicorp Capital SAF

Credicorp Capital tiene una nueva portfolio manager en el equipo de renta variable de su gestora de fondos en Perú. Se trata de Sandra Moreno, quien anunció el nombramiento a través de su perfil profesional de LinkedIn.

La profesional inició su nuevo puesto como Equity Portfolio Manager en Credicorp Capital Sociedad Administradora de Fondos (SAF). Anteriormente, se desempeñaba como Senior Portfolio Solutions Analyst & Client Portfolio Manager en la gestora.

Además, la ejecutiva forma parte del Comité de Inversiones de la firma, junto con Carlo Constantini y Gian Pierre Aguilar, administradores de portafolio de renta fija.

Moreno tiene más de cinco años de experiencia en gestión de portafolios y estrategia de inversiones en las áreas de administración de altos patrimonios y soluciones de portafolio en el grupo financiero. Antes de llegar a Credicorp Capital, pasó tres años en Vicctus, el multi-family office del grupo de capitales peruanos.

La profesional cuenta con la certificación de Financial Modeling and Valuation Analyst (FMVA) del Corporate Finance Institute y tiene el Nivel II de la certificación CFA aprobado. Es licenciada en Economía de la Universidad del Pacífico.