Los exbanqueros de Citi especializados en clientes latinoamericanos, Tommy Campbell Supervielle y Regina García Handal, lanzaron White Bridge Capital, una firma especializada en la administración de patrimonios inmobiliarios familiares y la asesoría en la gestión de pasivos.

“Queremos aprovechar nuestra experiencia en empresas financieras internacionales para proporcionar un servicio integral a las familias. Esto implica por un ladola identification, estructuración y gestión de inversiones inmobiliarias en EE.UU. y México y por el otro, la formulación de estrategias de financiamiento que se adapten a sus necesidades”, comentó a Funds Society,Campbell Supervielle.

García Handal, por su parte, comentó que los inversores latinoamericanos “han intensificado su interés por invertir en el sector inmobiliario en EE.UU.” y los estadounidenses quieren “ampliar sus activos aprovechando la tendencia de nearshoring que ofrece México”.

Con la premisa de “crear puentes” para las familias estadounidenses y latinoamericanas, White Bridge Capital asegura que el sector inmobiliario es una vía efectiva para diversificar el portafolio de inversiones de dichas familias, al tiempo que se establece una nueva línea de negocios de preservación patrimonial en un país extranjero.

Según los fundadores de White Bridge Capital, la creación de la firma se sustenta en tres pilares esenciales: la redefinición de las cadenas de suministro debido al fenómeno geopolítico actual, la inclinación de familias tanto latinoamericanas como estadounidenses por explorar opciones de diversificación fuera de sus naciones de origen, y el surgimiento de adquisiciones inmobiliarias oportunistas, impulsadas por el incremento de tasas de interés y la dislocación en los precios que esto ha generado, situación que no se había visto desde la crisis del 2008.

Además, los socios fundadores destacaron que su amplia experiencia estructurando financiamiento contribuye a que la firma también se especialice en abordar la creciente necesidad de familias con un alto patrimonio de contar con una asesoría integral sobre como eficientizar sus pasivos e incrementar su flexibilidad financiera.

Recientemente, ambos fundadores han sido nombrados miembros del consejo consultivo de Vertix Group, una compañía de préstamos privados en el ámbito inmobiliario con base en Florida.

Se incorporó a Citi en 2007 en Nueva York y cumplió funciones dentro del Corporate and Investment Bank en NY y Buenos Aires hasta fines del 2012 que se mudo a Miami para integrarse a Citi Private Bank. Dentro del Private Bank, en los primeros años estuvo enfocado en crecer la plataforma de financiamiento para clientes Latinoamericanos lo cual culmino en ser promovido a jefe para dicho negocio, el cual lidero por varios años. También ocupo otros cargos importantes mas recientemente en Citi Private Bank, incluyendo jefe de nuevos negocios para todo Latinoamérica y jefe de Mexico. Se graduó con honores de Texas A&M University – Mays Business School.

Cuenta con más de 14 años de experiencia en el ámbito corporativo, de los cuales 12 años han estado enfocados en el sector inmobiliario, tanto en México como en EE.UU. Su trayectoria incluye destacadas posiciones en reconocidas instituciones financieras a nivel mundial, como Blackstone, Credit Suisse y GE Capital. Más recientemente, ocupó el cargo de Directora de Créditos Inmobiliarios Comerciales para toda Latinoamérica en Citi Private Bank. Regina estudió la licenciatura de Actuaría en la Universidad Anáhuac en la Ciudad de México.

Aunque el 40% de la riqueza mundial está en manos femeninas, pocos estudios han examinado hasta la fecha qué quieren y esperan las mujeres de sus inversiones. Por iniciativa de LO Women, el grupo de debate dirigido por sus banqueras europeas, Lombard Odier realizó una encuesta entre sus clientes y socias en los mercados francófonos -Francia, Bélgica, Luxemburgo y Suiza francófona- durante el primer trimestre de 2023. Su objetivo era identificar los factores que influyen en las mujeres y en sus inversiones, evaluar su interés por los activos privados y entender su motivación con respecto a la inversión sostenible.

Visión a largo plazo y deseo de sostenibilidad

Las clientas y socias que respondieron a la encuesta de Lombard Odier dan prioridad a la gestión y conservación de su patrimonio, con la mentalidad de transferirlo a la próxima generación. Otro objetivo que muestra la misma mentalidad sostenible es que las inversiones deben contribuir a construir el mundo que heredarán sus hijos. Lejos de ser un tema tabú, más del 50% de las encuestadas afirman haber tratado abiertamente las cuestiones de herencia dentro del seno familiar.

Más allá de la gestión de carteras, la encuesta mostró que las mujeres esperan, por este orden, que su banco les haga propuestas de inversión sostenibles e innovadoras, que adopte un enfoque holístico de la gestión de sus activos y que les asesore sobre cómo estructurar su patrimonio junto con información relevante sobre los mercados financieros.

Inversiones sostenibles: convicción y pragmatismo

Algo más del 30% de las encuestadas creen que las inversiones sostenibles superarán a las inversiones tradicionales en un horizonte de cinco años. El 61% dice que dan prioridad a inversiones sostenibles siempre que sea posible, y el 80% piensa que este tipo de activo tendrá un rendimiento igual o superior al de inversiones tradicionales. Los clientes de hoy en día afirman que recibir propuestas específicas es el elemento más grande que les ayudará a invertir de forma más sostenible, por encima de cuestiones de transparencia o medidas del impacto. En concreto, están más interesados en el consumo responsable y el reciclaje y el tratamiento de residuos como temas de inversión. La protección de los bosques y los medios de transporte con bajas emisiones de carbono resultaron menos populares.

Cécile Friedrich-Vuillemin, banquera senior de Lombard Odier en París, explica que su objetivo «es invertir de manera sostenible y tener un impacto positivo en los humanos y el mundo natural, sea cualsea la forma en que se exprese. Evidentemente, ya no basta con proponer una estrategia de gestiónbasada únicamente en criterios financieros. Al mismo tiempo, sería un error pensar que las mujeresestán dispuestas a sacrificar el rendimiento, como demuestra nuestra encuesta. Nuestras encuestadas creen que las opciones sostenibles también serán rentables a largo plazo».

Desempeñar un papel activo en la gestión del patrimonio

La mayoría de las encuestadas comprueba el rendimiento de sus carteras cada trimestre (40%) o cada mes (30%). Gestionan sus activos de diversas maneras: mientras que un tercio afirma tener un mandato discrecional de gestión de activos, un cuarto gestiona sus inversiones de manera independiente y una proporción similar recurre a los servicios de su asesor. Sin embargo, persiste una percepción de falta de legitimidad o capacidad: el 20% dicen que está es la mayor barrera para implicarse más en la gestión de su dinero, lo que pone en el punto de mira la necesidad de que los banqueros ofrezcan más educación financiera.

Delphine Barbaud, banquera senior de Lombard Odier en Ginebra, admite que las clientas de la firma «conceden gran importancia a la calidad de los conocimientos y a la claridad de las explicaciones. Compartimos con ellas nuestros análisis, ayudándolas a definir un enfoque a largo plazo y a filtrar todo el ruido de fondo de los medios de comunicación y mercados financieros. También tenemos el deber de explicar claramente los riesgos y oportunidades de invertir en un mundo cada vez más complejo».

Es interesante observar algunas diferencias regionales en la gestión del patrimonio. Las mujeres en Francia se describen como muy autónomas a la hora de gestionar su patrimonio, mientras que sus homólogas belgas suelen preferir el formato de asesoramiento. En Suiza, no obstante, prefieren delegar la gestión.

Escaso conocimiento de los activos privados

El 38% de las encuestadas afirman que su conocimiento de los activos privados es básico o inexistente. Esta falta de familiaridad es la razón principal citada para no haber invertido todavía en esta clase de activos. Confirma una observación preexistente de que a las mujeres les gusta recibir información detallada sobre temas de inversión, con vistas a tomar decisiones con conocimiento de causa.

Gérard Felley, socio y responsable de los mercados suizos y francófonos de clientes privados en Lombard Odier, declara que su objetivo principal es «apoyar a nuestros clientes a gestionar sus activos, por lo que es esencial para nosotros entender las expectativas de nuestras clientas. La creación de LO Women en 2016 también surgió de conversaciones con nuestras clientas y la necesidad de satisfacer sus expectativas en relación con la gestión de patrimonios. Aunque las finanzas han sido tradicionalmente dominadas por el hombre, creemos firmemente en las oportunidades de crecimiento que representa este segmento de nuestra base de clientes, dada que el 40% de la riqueza del mundo está en las manos de las mujeres».

El auge de las tecnologías de inteligencia artificial está impulsando el valor de los fondos de venture capital y private equity, según se desprende de un reciente informe elaborado por Bain & Company. El sector se ha estabilizado durante el segundo trimestre del año, con una captación de más de 85.000 millones de euros en todo el mundo: se trata de una disminución del 1% respecto al trimestre anterior, que estuvo muy impactado por las operaciones de OpenAI y Stripe (de más de 9.000 y 6.000 millones de euros, respectivamente).

Aunque Estados Unidos sigue acaparando el protagonismo del capital riesgo gracias a los sectores de biotecnología e inteligencia artificial, otros países están empezando a ser relevantes. Es el caso de India, que experimentó un crecimiento intertrimestral del 62%, Corea del Sur y Australia. China, en cambio experimentó una caída del 22% en esta tipología de inversiones, debido a la ralentización de su economía, las tensiones comerciales globales y la regulación de las empresas tecnológicas. Europa, por su parte muestra un crecimiento del 6% respecto al primer trimestre del año.

Por otro lado, el valor de las operaciones en empresas en etapa temprana y avanzada se ha visto incrementado durante el segundo trimestre de 2023, con un crecimiento del 8% y el 42%, respectivamente. Por su parte las operaciones en fases semilla se han mantenido constantes. Las operaciones de venture capital corporativo tampoco han variado respecto al primer trimestre del año, en el que ya representaron el 21% de toda la financiación.

Alvaro Pires, socio de Bain & Company en Madrid, comenta: “nuestro informe refleja el impacto positivo de la inteligencia artificial en el sector del venture capital y el private equity en Europa. A pesar de los desafíos globales, vemos un continuo crecimiento en la región, lo que demuestra el potencial que tiene para atraer inversiones en tecnología. Europa está demostrando su resiliencia y su capacidad para competir en este emocionante espacio de innovación.”

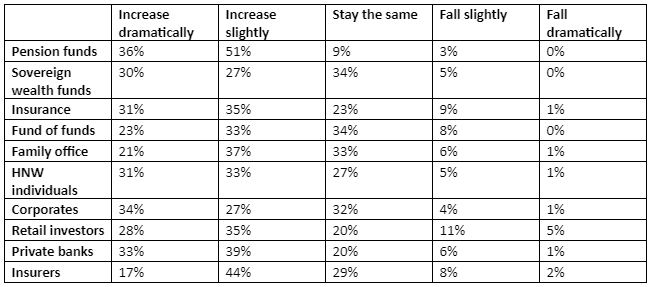

Un reciente estudio de Ocorian muestra que casi nueve de cada diez (87%) gestores de fondos alternativos prevén que las entradas de fondos de pensiones en fondos alternativos aumenten en los próximos 18 meses. Casi dos quintas partes (36%) esperan un aumento espectacular. Por el contrario, sólo el 9% cree que los niveles se mantendrán y el 3% prevé un ligero descenso.

Su estudio con gestores de fondos alternativos del Reino Unido, Estados Unidos y Europa reveló que casi tres cuartas partes (72%) esperan que las entradas en fondos alternativos procedentes de bancos privados aumenten en los próximos 18 meses, y un 33% espera que aumenten drásticamente. Alrededor del 20% cree que los niveles se mantendrán sin cambios y el 6% prevé un ligero descenso, según la encuesta del proveedor especializado en servicios de fondos alternativos y de soluciones de administración de entidades, fiduciarias y de cumplimiento normativo,.

Seis de cada 10 (61%) prevén un aumento de las inversiones en activos alternativos procedentes de empresas en los próximos 18 meses, con un 34% que espera un incremento espectacular. Alrededor de un tercio (32%) prevé que los niveles se mantendrán sin cambios y el 4% prevé un ligero descenso.

La investigación de Ocorian, que gestiona más de 15.000 estructuras en nombre de más de 6.000 clientes en todo el mundo, muestra que el aumento de las entradas se produce en un momento en que los gestores de activos alternativos creen que los niveles de oportunidades de inversión atractivas también están aumentando. Más de nueve de cada diez (93%) de los gestores de activos alternativos consideran que los niveles de oportunidades de inversión atractivas aumentarán en los próximos tres años, y el 17% prevé un incremento espectacular. Sólo el 5% cree que los niveles se mantendrán iguales, y sólo el 2% cree que los niveles descenderán ligeramente.

Paul Spendiff, director de Desarrollo de Negocio de Fondos Globales de Ocorian, ha declarado que el estudio muestra que los gestores de activos alternativos «se sienten muy optimistas de cara a los próximos 18 meses, con niveles crecientes de flujos de entrada en todos los sectores y, en particular, de fondos de pensiones, bancos privados y empresas que desean cosechar los beneficios que pueden aportar los activos alternativos, ayudando a reducir la volatilidad, mejorar los rendimientos y aumentar la diversificación. Estos ingresos vienen con «condiciones», ya que los inversores solicitan más información personalizada, transparencia e información detallada a nivel de activos. Estas peticiones están poniendo al límite a los equipos operativos incluso de los mayores gestores de activos alternativos, lo que les lleva a recurrir a empresas como Ocorian para que les ayuden a informar a sus inversores».

Los datos proporcionados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama) correspondientes al segundo trimestre del año desvelan que los activos netos de los UCITS y los fondos alternativos (FIA) aumentaron un 2%, hasta situarse en los 19,8 billones de euros. Además, la adquisición neta de fondos de inversión por parte de los hogares europeos siguió siendo positiva. En este caso, las cifras son del primer trimestre, con un total de 31.000 millones de euros, más que los 22.000 millones del trimestre anterior. En cambio, las otras dos grandes categorías de inversores en fondos (aseguradoras y fondos de pensiones) redujeron sus participaciones en 8.000 millones de euros durante el primer trimestre de 2023.

Sin embargo, las cifras de flujos de inversión del organismo desvelan tendencias dispares entre las distintas clases de activos. En primer lugar, los fondos UCITS registraron salidas netas de 1.000 millones de euros, frente a entradas netas de 76.000 millones de euros en el primer trimestre. La mayor sangría provino de los fondos de renta variable y multiactivos, que registraron reembolsos por 13.000 y 21.000 millones de euros, respectivamente.

Por el contrario, lo fondos de renta fija continuaron registrando suscripciones récord, esta vez, con flujos de entrada por 35.000 millones de euros. Sin embargo, la fiebre por este activo parece que afloja en intensidad, puesto que las entradas de inversión en el primer trimestre ascendieron a 51.000 millones de euros. Los fondos monetarios también atrajeron flujos, en concreto, por 5.000 millones de euros.

Los FIA, por su parte, registraron suscripciones netas por 9.000 millones de euros, por lo que pudo revertir en parte los reembolsos netos de 24.000 millones del primer trimestre. Aquí, la tendencia de flujos de inversión fue similar a la de los fondos UCITS, puesto que los productos de renta variable y multiactivos también registraron salidas netas: 20.000 millones y 13.000 millones de euros, respectivamente. Mientras, los fondos de obligaciones registraron entradas netas de 8.000 millones, por lo que también pudieron frenar las salidas del primer trimestre, que ascendieron a 25.000 millones de euros.

Los FIA monetarios registraron entradas netas por un total de 3.000 millones de euros, mientras que las suscripciones en los inmobiliarios alcanzaron los 3.000 millones de euros. Otros fondos registraron entradas netas de 27.000 millones de euros.

Los fondos SFDR calificados como artículo 9 registraron entradas netas por noveno trimestre consecutivo, en concreto, por 3.900 millones de euros, una cifra ligeramente inferior a la del primer trimestre de 5.300 millones de euros. Los fondos artículo 8 registraron salidas netas de 22.400 millones, frente a suscripciones netas de 26 900 millones de euros de enero a marzo.

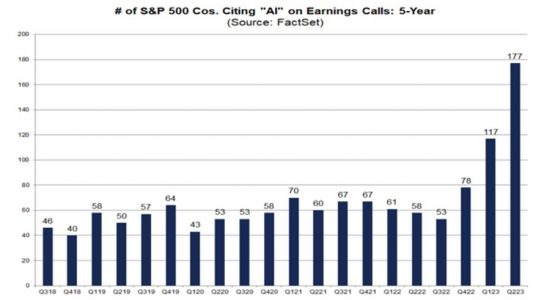

La especulación en torno a las acciones relacionadas con la inteligencia artificial generativa sufrió un choque con la realidad el martes al digerir la publicación de los resultados trimestrales de Oracle. Las guías para el segundo trimestre quedaron por debajo de las previsiones (crecimiento en ingresos del 3-5% de abril a junio vs. el 7,3% del consenso). Todo ello aunque Larry Ellison confirmó que ya tienen “mucha más demanda” de la que pueden satisfacer y que su “principal reto es construir suficientes centros de datos lo más rápido posible”.

El ímpetu de los equipos directivos de empresas estadounidenses para aprovecharse de la marea IA queda de manifiesto en esta sorprendente gráfica de FactSet:

Es seguro que se trata de una tecnología disruptiva que ayudará a mejorar la productividad en algunas industrias y que beneficiará más al consumidor del producto/servicio comercializado en otras. Sin embargo, es discutible que –como sugiere el análisis– todos los sectores (los 11 GICS que define MSCI) vayan a ser capaces de monetizar adecuadamente esta oportunidad.

La respuesta de los inversores a la inclusión de comentarios relacionados con la IA en las presentaciones de resultados recuerda, a otra escala, al desempeño de las IPOs con nombre acabado en “.com” de finales de los años 90. Desde enero, aquellas empresas que han hablado de inteligencia artificial en sus comunicados al mercado han subido de media un 13,1% vs. solo 1,5% de las que no lo han hecho.

Curiosamente, Apple, icono del sector tecnológico, pasó de puntillas en su presentación del iPhone 15 y no hizo comentarios concretos acerca de la inteligencia artificial. Pese a que el ML (Machine Learning) es la base de la funcionalidad revolucionaria (finger tapping) que ahora incluye el nuevo Apple Watch 9.

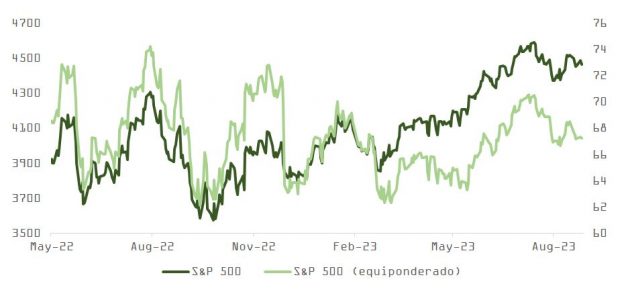

Y, aunque la fiebre en torno a la inteligencia artificial generativa parece estar remitiendo (como ejemplo, las visitas a OpenAI/ChatGPT caen un 13% desde junio, según datos de similarweb), la integridad (medida con participación o “breadth”) del rally en renta variable parece cada vez más comprometida. El diferencial entre el S&P 500 y el índice equivalente equiparado se ha abierto más y el porcentaje de acciones cotizando por encima de su MM200 días ha continuado descendiendo y está próximo a romper la barrera del 50%.

El IPC de EE.UU. en julio (3,7% vs. 3,2% en junio y 3,6% esperado) parece haberse recalentado por el encarecimiento de la gasolina, que subió un 10,6% (un riesgo a vigilar que ha vuelto a recordarnos esta semana la Agencia Internacional de la Energía, avisando de un posible déficit como consecuencia de la recuperación en China y los recortes de producción de la OPEP). Sin embargo, no es probable que este dato cambie mucho las cosas para la Fed. A diferencia del BCE, no subirán el próximo miércoles, con el mercado asignando a este evento una probabilidad de solo un 2%. Tampoco ha variado la perspectiva de los bonistas que, a pesar del dato, continuaron comprando, manteniendo estable la TIR del TTBond.

No obstante, persiste el riesgo de un ajuste hawkish en el mapa de puntos (el pronóstico para 2024 podría aumentar desde el actual 4,6% hasta el 4,8% o incluso 5%) que confirme al mercado que las bajadas tardarán más en llegar o serán menos acusadas, incluso si, como pensamos, esto no afecta en el medio plazo a los tipos reales al situarse ya en cotas elevadas.

Los “6 grandes” de la tecnología (Apple, Amazon, Alphabet Microsoft, Meta, y Nvidia), que representan aproximadamente un 25% de la capitalización bursátil del S&P 500, podrían verse impactados negativamente al repuntar la aversión al riesgo afectando a estas acciones sobrecompradas y muy sobreponderadas en las carteras institucionales.

A pesar de todo, el “frente alcista” sigue encontrando consuelo en las noticias micro y, como venimos explicando, es probable que el índice de acciones estadounidense se mantenga –como hasta ahora – operando dentro del rango 4.550-4.450. El tono de las múltiples presentaciones de compañías en conferencias organizadas por el “sell side” no está siendo tan negativo como cabría esperar a estas alturas del ciclo. Después de sufrir uno de los ciclos de subidas de tipos más agresivos que se recuerdan, el riesgo de cara al periodo de publicación de resultados para el tercer trimestre está disminuyendo.

El mensaje dovish de Lagarde, y el ajuste en el requisito de reservas bancarias, que, sin ser una medida rompedora, confirma el interés de China en contener la sangría en crecimiento, son también factores que serán descontados de forma amable por los inversores.

Muy en línea con la sorpresa en el dato de crecimiento en ventas minoristas de agosto (+0,6% vs. +0,1% esperado), Jamie Dimon (JP Morgan) explicaba en su presentación en el evento organizado por Barclays que, aunque “no sería un gran comprador de acciones de bancos”, al estar el sector sometido a una creciente presión regulatoria, el consumidor sigue mostrándose resiliente y que, pese a que la calidad del crédito ha comenzado a “normalizarse”, lo hace desde niveles muy elevados.

Por lo tanto, este deterioro no debería, de momento, ser fuente de preocupación. Como la mayoría de los otros ponentes, JP Morgan explicó que las condiciones de negocio del tercer trimestre se ajustan en su mayor parte a lo previsto, aunque algunos bancos regionales hablaron de vientos en contra en márgenes, por presión al alza en la beta de los depósitos y una demanda de crédito bastante atenuada.

Compañías de otros sectores, como 3M, Walmart, Home Depot o American Express, también se mostraron constructivas respecto al fondo macro a corto plazo, transmitiendo una sensación de tranquilidad.

Esta complacencia no acaba de encajar con el mensaje que nos transmite la curva de 3 meses a 10 años, que ya comentamos la semana pasada. Quizá la agresividad con la que la Fed y el BCE vienen subiendo los tipos (la campaña de tensionamiento monetario más violenta desde los años 80) tenga, como especula Ed Yardeni con su teoría del “escenario Nirvana”,su imagen espejo a partir del año próximo, coincidiendo con un rápido enfriamiento en presiones inflacionistas (y no en respuesta a una contracción económica).

No obstante, esta interpretación iría en contra de lo empírico y lo práctico: Yardeni tiene a la historia en su contra, y una curva invertida desincentiva la oferta de crédito estrangulando el consumo y la inversión. Como explicaba Bill Gross hace unos días, “una economía próspera basada en el sector financiero no puede funcionar correctamente si las inversiones de bajo riesgo rinden más que las más arriesgadas”.

Después de la subida de tipos del BCE, con los tipos reales deflactados por el swap de inflación 5 años – 5 años en terreno decididamente positivo y con la R* (calculada por Holston-Laubach-Williams) en -0,6%, es razonable adoptar una visión constructiva en el Bund alemán.

En línea con la tesis de Yardeni, la bolsa también ha ido más allá y descuenta un perfecto “aterrizaje suave”.

Además de reforzar relaciones en países como México y Colombia, Black Bull Investors Club trae a Perú la primera edición del encuentro privado más importante del año que reúne a familias empresarias, family offices, UHNWIs, fondos de inversión y jugadores clave de la región.

El contenido del evento está alineado con los desafíos e intereses en materia de estructuración y preservación del legado familiar, estrategias y oportunidades de inversión y la generación de ideas y estrategias prácticas e innovadoras, adoptadas por pioneros exitosos, señalan desde la convocatoria.

El Perú Family Office & Investors Summit 2023 tendrá lugar el 27 y 28 de septiembre en el hotel JW Marriott de Miraflores, Lima.

Foto cedidaChristine Lagarde, presidenta del BCE. Photo: Angela Morant/ECB

La reunión de septiembre del BCE ha sido una de las más difíciles de prever para los expertos, pero la decisión final de subir los tipos hasta el 4,5% ha generado reacciones de todo tipo por parte del mercado.

Raphael Thuin, responsable de Estrategias de Mercados de Capitales de Tikehau Capital, reseña varias lecciones de los anuncios realizados por el BCE. El primero es que al subir su tipo de interés oficial en 25 puntos básicos, el BCE está reconociendo la resistencia de la inflación en Europa. Además, esta resistencia se refleja también en las previsiones de inflación para 2024, que han sido revisadas al alza una vez más: el ciclo de desinflación es frágil, y la inflación parece tardar más de lo previsto en bajar. Por último, el organismo revisa a la baja sus previsiones de crecimiento, en consonancia con la ralentización económica observada en Europa en las últimas semanas.

«Aunque el consenso parece ser que el ciclo de subidas de tipos puede estar llegando a su fin, de forma similar a lo que escuchamos tras la anterior reunión del BCE, sigue siendo posible un escenario alternativo y menos optimista: la inflación es sorprendentemente fuerte y resistente, y parece ser estructural. Además, los recientes factores desinflacionistas (precios de los bienes y las materias primas) parecen estar perdiendo fuelle. Así pues, el BCE cumple su palabra y sigue recalibrando su política a la luz de una trayectoria desinflacionista decepcionante», asegura Thuin. Las sucesivas subidas de tipos, según el experto, «nos acercan inexorablemente a la última, y al techo en el que la política monetaria se considerará suficientemente restrictiva. Sin embargo, existe el riesgo de que, a falta de una tendencia a la baja más convincente de los precios, el BCE considere inacabada su batalla contra la inflación, con el riesgo de nuevas subidas de tipos en el horizonte. A este respecto, la evolución de los datos macroeconómicos en las próximas semanas será decisiva».

Para Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, los mercados financieros interpretaron la subida de los tipos del BCE como muy dovish y «prevén una primera bajada de tipos de aquí a marzo, con una depreciación del euro de alrededor del 0,5%, dos factores que no ayudan a combatir la inflación». El experto ya temía que se produjera esta reacción, por lo que había pronosticado «una pausa hawkish». Y, aunque el BCE no ha cerrado completamente la puerta a nuevas subidas de tipos, Junios considera que «será difícil volver a abrirla del todo». «Persisten los riesgos de nuevas revisiones a la baja de sus expectativas de crecimiento, lo que hace menos probable otra subida de tipos. Un largo periodo de mantenimiento de los tipos es el camino más probable ahora, durante el cual los mercados se centrarán en el momento de la primera bajada de tipos», concluye.

Konstantin Veit, gestor de carteras en PIMCO, no descarta que el BCE pudiera aumentar aún más los tipos de interés, pero también reconoce que el organismo «ha alcanzado hoy una altitud de crucero» en lo que a tipos de interés se refiere. Ahora, Veit considera que la atención se está desviando «firmemente del nivel preciso de los tipos de interés finales hacia la duración probable de los tipos máximos» y aunque cree que los riesgos siguen estando sesgados hacia posteriores recortes de los tipos de interés oficiales en comparación con las expectativas del mercado, «para que la inflación vuelva a normalizarse plenamente hacia el objetivo del 2%, es probable que se necesite un enfriamiento adicional de la economía y cierta debilidad del mercado laboral».

Dave Chappell, gestor senior de Cartera de Renta Fija para Columbia Threadneedle, interpreta que el banco central espera que la caída de la inflación apoye el consumo a través de una recuperación de los ingresos reales, «pero debe tener cuidado con los efectos retardados de la política monetaria y el estancamiento del crecimiento sobre el desempleo, que por ahora se mantiene en niveles históricamente bajos».

Patrice Gautry, economista jefe de Union Bancaire Privée, admite que el BCE «no ha sorprendido realmente a los mercados subiendo los tipos de interés, sino más bien con algunos comentarios moderados sobre la orientación futura de los tipos» e, implícitamente, «ha dicho implícitamente que los tipos están ahora en su nivel máximo o muy cerca de él». Ahora, para Gautry, la opción de realizar otra subida «depende de la futura inflación subyacente, que sigue siendo la principal preocupación del BCE». No obstante, la probabilidad de que se produzcan nuevas subidas de tipos es cada vez menor, dado el escenario previsto de crecimiento e inflación, según el experto.

Para Robert Scramm-Fuchs, gestor de carteras del equipo de renta variable europea de Janus Henderson Investors, el BCE llevó a cabo «la última subida de los tipos de interés que la mayoría de los mercados bursátiles esperaban, pese a que probablemente la decisión estuvo muy reñida». A juzgar por el lenguaje de la declaración, el experto considera que «deberíamos esperar una larga meseta», en cuanto a tipos de interés y recuerda que, históricamente, parece que a los mercados de renta variable les gusta la última subida de tipos de un ciclo, «tanto si ha seguido una recesión como si no». En este punto, puntualiza que la mayor economía europea, Alemania, ha estado ciertamente al borde de una recesión técnica a lo largo de este año, y la Eurozona en general no ha estado tan lejos de ella. «En este sentido, esto ya no debería sorprender negativamente. Muchos valores cíclicos europeos ya tienen un precio de recesión. En consecuencia, ahora vemos una mejor relación riesgo-recompensa y un terreno fértil para los buscadores de valores europeos».

Mientras, Sebastian Vismara, Senior Macro Economist, de BNY Mellon IM, cree que esta podría ser la última subida de tipos de este ciclo, pero matiza que los riesgos siguen tendiendo al alza a corto plazo. “Pese a la debilidad del crecimiento, la inflación general y las presiones inflacionarias subyacentes, como el crecimiento de los costes laborales unitarios, se mantienen fuertes, y el único mandato del BCE continúa siendo devolver la inflación al 2% lo antes posible”. El experto no anticipa rebajas de tipos hasta, como pronto, la segunda mitad de 2024, “más tarde de lo que prevé el mercado”, pero también considera que, una vez que empiece el ciclo expansivo, “es probable que las rebajas sean más rápidas y amplias de lo que se descuenta ahora mismo”.

Tomasz Wieladek, economista jefe para Europa en T. Rowe Price, es uno de los expertos que ve caídas en los tipos de interés. Explica que en el pasado, el BCE solía recortar los tipos de interés cuando el mercado laboral empezaba a deteriorarse significativamente. «Creo que llegaremos a esa fase en los próximos seis meses aproximadamente. Esto implica un recorte más temprano de lo que actualmente calculan los mercados», por lo que prevé que, una vez que el mercado laboral cambie, «el BCE recortará los tipos de interés de forma significativa el año que viene. Los mercados aún tendrán que valorar más recortes en la curva durante el próximo año en función de la debilidad de los datos en los próximos meses». Y espera consecuencias en la divisa europea, que «dependerá ahora de los datos y seguirá cayendo». Sus previsiones apunta a que los datos seguirán siendo débiles o continuarán deteriorándose en el futuro, por lo que no descarta que el euro caiga hasta 1,05 frente al dólar a finales de año, «a medida que se prevean más recortes».

Las experiencias del pasado condicionan nuestros puntos de vista y siempre buscamos analogías comparables a los acontecimientos actuales. Por ello, muchas personas están estableciendo ahora paralelismos entre el actual gran interés por lo tecnológico y los inicios de Internet.

El ejemplo por excelencia de «burbuja» se produjo a finales de la década de 1990, de la que destacan las siguientes conclusiones:

Cuando las empresas pusieron el sufijo «.com» en sus nombres, sus cotizaciones se dispararon. Cualquier empresa puede hacer esto y no tiene nada que ver con ninguna perspectiva o potencial de negocio real.

A falta de beneficios o incluso de ventas, se crearon nuevas métricas para justificar el progreso de las empresas, como las visitas a páginas web o los clics.

Muchas de las empresas líderes de Internet no obtuvieron resultados positivos, pero incluso en el S&P 500 más consolidado, que exigía rentabilidad para estar incluido, nos acercamos a niveles de precios de 100 veces los beneficios para muchos nombres de gran capitalización. Cientos de miles de millones de dólares de capitalización bursátil se sustentaban en la idea de alcanzar beneficios muy altos en el futuro.

Y para lo que está ocurriendo en el primer semestre de 2023 podemos destacar que:

Hay empresas que están incluyendo «IA» (inteligencia artificial) en sus nombres, pero aún no son muchas. Además, todavía no se ha producido la transición de un gran número de empresas privadas a los mercados públicos. Las empresas que incluyen IA en sus nombres tienen verdaderas razones comerciales para hacerlo.

Naturalmente, los inversores buscarán medidas como la intensidad con la que las empresas utilizan la IA o los datos. Ya que esta situación podría recordar al periodo de la «burbuja tecnológica» de 2000-2002, creemos que a día de hoy, los inversores no dirán que «los beneficios no importan» o que «los ingresos no importan”.

Todas las grandes empresas que están impulsando al alza los grandes índices, como el Nasdaq 100 y el S&P 500, son «negocios reales». Tienen ingresos, tienen flujos de caja y tienen beneficios. Por ejemplo, los inversores podrían pensar que el múltiplo de Nvidia es demasiado alto para el crecimiento que esperan ver, pero Nvidia no está vendiendo la remota idea de fabricar un chip en algún momento. Los chips de Nvidia existen, se venden y Nvidia es el líder indiscutible en el suministro de las unidades de procesamiento gráfico (GPU) que permiten ejecutar la IA.

Incluso si el mercado estuviera listo para una corrección a corto plazo después de una racha de casi 6 meses, e incluso si esa racha fuera acompañada por un ciclo de bombo publicitario en la IA, no estamos viendo señales de que los amplios valores centrados en la tecnología estén en territorio de burbuja.

Veamos algunas cifras

Durante la «burbuja tecnológica», los inversores decidieron no tener en cuenta las estadísticas clásicas. Aquí no cometeremos ese error. Si nos fijamos en el gráfico:

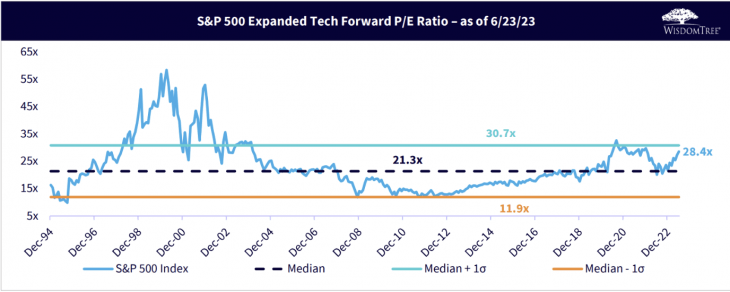

1.- Creamos una vista del sector «Tecnología ampliada». Empresas como Meta Platforms y Alphabet están en «Servicios de comunicación» Amazon.com (incluso considerando el sufijo .com) está en «Consumo discrecional». Las tecnologías de la información incluyen Microsoft y Apple. Si utilizamos esta denominación de «tecnología ampliada», captamos una sección transversal más amplia de la tecnología.

2.- En 1998-2000, en general, este índice alcanzaba un PER futuro de más de 55 veces. La subida inicial se basó en los precios y la euforia, y el segundo repunte hasta el rango de 50 veces se debió a la rápida caída de las expectativas de beneficios cuando se hizo evidente el estallido de la burbuja.

3.- Si nos fijamos en qué precio cotiza actualmente el mismo índice en términos de PER futuro, sigue estando por debajo de 30 veces. Una ratio de 28.4 veces no es «barato», por lo que no pretendemos indicar en modo alguno que la tecnología sea barata en la actualidad.

4.- En 2000, los tipos de interés reales eran más altos. Sin embargo, cabe señalar que esta expansión múltiple se ha producido en un entorno de tipos de interés más altos, lo que no siempre es fácil para las acciones. En 2000, cuando el sector tecnológico multiplicaba por más de 55 los beneficios futuros, los tipos de interés reales (medidos por los bonos TIPS) eran el doble de los actuales.

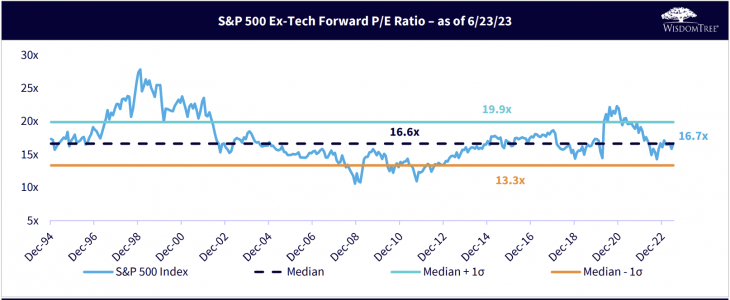

A continuación, en este otro gráfico se observa:

1.- Cómo les ha ido a las «otras acciones» que no son tecnológicas a través de la valoración. Estas otras acciones nunca superaron un PER de 30 veces durante la burbuja tecnológica.

2.- La valoración actual de la parte no tecnológica del S&P 500 es de 16,7 veces, y está muy cerca de la media de todo el periodo. No es «barato», pero desde luego no entra en el territorio de los más caros.

En resumidas cuentas: una burbuja representa una situación en la que existe un caso claro de que los precios han ido sumamente más allá de los fundamentos. Si nos obligamos a volver a una cifra clásica, el PER futuro, no vemos indicios de que sea así.

Afrontar el ciclo de bombo publicitario de la IA

Aun así, entendemos que el rendimiento de la renta variable temática puede venir en oleadas. Una forma de afrontar estas oleadas es invertir en determinadas temáticas y reconocer que, a lo largo de un ciclo (algo más cercano a 10 años que a 5 años), habrá periodos de rendimientos muy positivos y muy negativos.

En muchos casos, saber si las temáticas están funcionando o no, es algo completamente distinto a fijarse en el rendimiento de la cotización. Lo que sabemos hoy es que, en el trimestre actual, Nvidia espera unos ingresos en torno a los 11.000 millones de dólares. Será crucial vigilar esa trayectoria, que indica entonces un ritmo de 12 meses por encima de los 40.000 millones de dólares. ¿Lo veremos materializado? Del mismo modo, empresas como Microsoft y Alphabet seguirán hablando del tema y lanzando nuevas opciones para sus clientes. Estos son los tipos de cosas que podemos ver y monitorizar.

Las señales de un mayor nivel de actividad podrían implicar la aparición de un mercado de OPI (oferta pública inicial) mucho más sólido en empresas específicas de IA, algo que podría ocurrir en el futuro, pero que aún no ha llegado. No estamos diciendo que algún día no pueda haber una burbuja, pero la situación hoy en día no está en ese punto.

Tribuna de Chris Gannatti, Global Head of Research, WisdomTree.

Proteger a los inversores a largo plazo de la dilución material es un objetivo legítimo, sin embargo, Efama duda de que los proyectos de propuestas del Financial Stability Board (FSB) sobre las vulnerabilidades estructurales en el sector de los fondos abiertos (FCA) y los de IOSCO sobre las herramientas de gestión de la liquidez contra la dilución (LMT) aumenten la resistencia del sector.

«Este marco añadiría una complejidad innecesaria a la gestión del riesgo de liquidez y, en última instancia, se traduciría en mayores costes para los inversores finales con escasos beneficios», aseguran desde Efama en un comunicado.

Marin Capelle, asesor de Política Reguladora de EFAMA, afirmó que la reciente publicación de EFAMA sobre fondos de capital variable y mercados de capitales resistentes «demuestra que la atención que la normativa ha prestado a los FIA durante la última década se basa en una serie de supuestos cuestionables y no probados. Se trata de que habría un ‘desajuste estructural de liquidez’ y una ‘ventaja del pionero’ en los FIA que invierten en activos menos líquidos. Según los dos organismos internacionales de normalización, ambos provocarían un ‘exceso de ventas’ en periodos de tensión. A la luz de sus deficiencias analíticas, es esencial que el FSB e IOSCO se tomen el tiempo suficiente para consultar a las partes interesadas a fin de redefinir un problema para el que podrían justificarse requisitos reglamentarios adicionales.»

Aunque ambos organismos normativos tienen razón al identificar la gestión adecuada de la liquidez como un elemento crucial para la viabilidad del sector de los FCA, en las respuestas de Efama a estas consultas se demostró que el enfoque adoptado tanto por el FSB como por IOSCO sería contraproducente en varios aspectos, según recoge el comunicado del organismo:

1.- El FSB propone un requisito de agrupación de la liquidez que resulta gravoso e impreciso a la hora de determinar las LMT que deben utilizar los distintos FEF.

2.- IOSCO propone que cada FCA disponga de al menos una herramienta antidilución (ADT). Esto supondría un requisito excesivo para los FCA que experimentan bajos niveles de dilución, así como para aquéllos que utilizan determinados LMT basados en cantidades.

3.- Tanto el FSB como IOSCO proponen que los gestores de activos tengan en cuenta los costes de transacción implícitos que se aplican a sus FCA, incluido el «impacto de mercado» que estos productos pueden tener en los precios de mercado cuando venden sus activos. Aunque creemos que los gestores deberían tener en cuenta estos costes al evaluar el nivel de dilución, por el momento suele ser difícil, si no imposible, estimarlos. Además, estos costes no son relevantes para todos los FCA.

De cara al futuro, Efama cree que el FSB debería seguir promoviendo la disponibilidad de un amplio conjunto de TPM antidilución, basadas en la cantidad para su uso por parte de los gestores de activos, tanto en condiciones de mercado normales como de tensión. Del mismo modo, IOSCO también desempeñará un papel fundamental en la elaboración de orientaciones sobre las FCA basadas en principios que, cabe esperar, contribuirán a la convergencia entre jurisdicciones a medio y largo plazo.

En Europa, Esma debe seguir elaborando reglamentos y directrices para definir las LMT disponibles, proporcionar orientación sobre el uso de estas herramientas y especificar cómo los gestores de activos deben divulgar información sobre estas herramientas a los inversores finales. Las orientaciones de IOSCO serán sin duda una referencia para la autoridad supervisora europea cuando empiece a trabajar en estas normas.