Primer Acto Florida Foundation (PAFF) estrena La Isla Bonita el próximo sábado 23 de septiembre en el emblemático Tower Theater de la Calle Ocho de Miami con el apoyo de Funds Society.

La Isla Bonita, una historia que transportará a los espectadores a los años 50, está basada en la obra teatral “La Isla Desierta”, del escritor argentino Roberto Arlt, bajo la dirección de David Chocarro y Nuria Ferrer Muñoz-Seca.

Adaptada para todo público por la multifacética Carolina Laursen, diez actores, de diferentes nacionalidades hispanas, se subirán a escena por siete únicas funciones en español, que ya se encuentran a la venta a través del siguiente enlace.

“Para nosotros es muy importante fusionar la magia del arte con el entretenimiento y lograr momentos únicos tanto para el público, como para nuestros actores y resto del equipo. Juntos compartimos momentos que apelan a la risa, la nostalgia, la emoción, llegando a tocar almas”, explica Queca Gordillo como parte del equipo de PAFF.

“La Isla Bonita” es presentado por ABANCA USA. Además, cuenta con el apoyo del Consulado General de España en Miami, el Department of Cultural Affairs del Condado de Miami Dade y con la colaboración de Funds Society, Rodilla US, SS Insurance USA y Alca Medical Centers.

PAFF, Non-Profit del sur de la Florida, sigue apostando por la divulgación de la cultura hispana, contando con éxitos como “La que se va a armar” (estrenada en Miami y que se fue de gira a Nueva York, Madrid y Ciudad de México), “Cuento de Navidad”, “El asesinato silencioso”, “Teatro Boutique” y “Las cenizas de mamá” entre otros, dice el comunicado de la organización.

La Isla Bonita

La historia se centra en un grupo de mujeres que trabaja en una oficina cerca del puerto de Miami. A medida que escuchan las sirenas de los barcos, comienzan a soñar con la posibilidad de viajar y experimentar el mundo más allá de su rutina diaria.

Sin embargo, la represión de la época, los roles tradicionales de género y las responsabilidades femeninas, las alejan de sus instintos y deseos, dejando sus antiguos sueños relegados al fondo de sus almas. Todo cambia cuando un humilde empleado encargado de servir el café, se convierte en la fuerza que agita sus corazones. A través de sus relatos, las traslada a un viaje imaginario por diferentes lugares del mundo, despertando en ellas la pasión por vivir la vida al máximo.

Las funciones serán los días 23; 24 y 30 de septiembre y el 1, 7 y 8 de octubre. Los días sábado la función comienza a las 20 horas mientras que los domingos a las 18 horas.

Los últimos datos de inflación, con un aumento del 0,6% de los precios al consumo en EE.UU. durante el mes de agosto, no es un cambio significativo, pero pone el foco de los expertos en la próxima reunión del FOMC y la posible subida de tasas de interés el próximo 20 de septiembre.

Si bien el aumento del índice se debe principalmente a la suba de los precios de la gasolina, si se excluyen los “volátiles costes de los alimentos y la energía, la inflación subyacente es más suave», con un aumento del 0,3%, “el dato de la inflación retrasará probablemente los recortes de los tipos de interés de la Fed previstos para el próximo año” dijo a Funds Society, Alex Calvo, financial advisor de la red de asesores independientes de Bolton.

Además, el experto no descarta que la autoridad monetaria de EE.UU. lleve a cabo una subida más a finales de año.

En base a estos hechos, para el estratega, “una estrategia prudente sería considerar la posibilidad de mantener bonos corporativos con grado de inversión a medio plazo”.

En palabras de Calvo, este enfoque permite asegurarse unos tipos de interés atractivos y beneficiarse potencialmente de la estabilidad y los ingresos generados por dichos bonos. Siempre teniendo en cuenta la diversificación de la cartera y la consulta constante con los asesores financieros para ajustar la estrategia a los objetivos y tolerancia al riesgo, aclara el experto.

Por otro lado, Balanz asegura que el dato de inflación “no inclina la balanza a una suba en la tasa de política monetaria de la Fed en su reunión del 20 de septiembre”, publicó la firma en LinkedIn.

Según la distribuidora de fondos, varios miembros del comité de política monetaria estuvieron sugiriendo que prefieren esperar antes de accionar otra suba de 25 puntos básicos y el reporte del miércoles no justifica un nuevo ajuste en la tasa de política monetaria.

Sin embargo, para los expertos de Balanz, el foco de la reunión de septiembre estará en la actualización de las proyecciones de los miembros de la Fed, particularmente para actividad y desempleo después de la resiliencia exhibida por la economía estadounidense en los últimos meses.

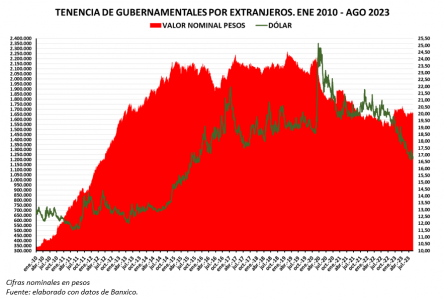

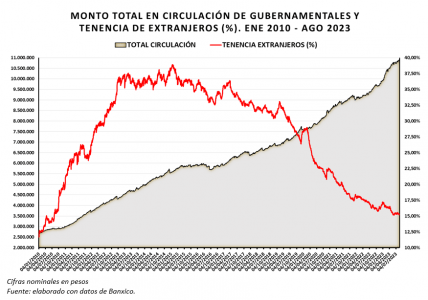

Según datos de Banxico al 31 de agosto, los inversores foráneos (“residentes en el exterior”, como los llama el banco central) detentaban poco más de 15% de las emisiones gubernamentales. Los datos, sin procesar, muestran que las tenencias han caído consistentemente desde más del 35% ¿Es así como se interpreta? Con cierto análisis, hay otras lecturas.

Las proporciones en manos foráneas

Si vemos su participación por tipo de papel, tenemos que

Con base en el valor nominal en circulación en pesos (que equivale a decir, el número de títulos), los extranjeros poseían el 32% del total de Bonos de Tasa Fija (Ms), el 14% de Cetes, y el 4% de Udibonos (Udis)

Las cifras eran proporcionales a la variedad, considerando la distribución por instrumento: Los Ms representaban el 32% del total en circulación; los Cetes, el 12%; y los Udi, el 4%, en cifras cerradas

Considerando sus flujos, el 82% de la exposición de residentes en el exterior estaba en Ms, el 11% en Cetes, y el 0.5% en Udis. Su inversión en los demás papeles era marginal.

En otras palabras, al menos el 83% de su cartera en gubernamentales se concentraba en instrumentos de alto riesgo, los más vulnerables a perder valor. Dese luego, son también los que contienen el mayor potencial de ganancias.

Hay al menos tres bases, perspectivas o formas de ver la evolución: el monto en pesos, el porcentaje sobre el monto total en circulación, y el monto en dólares.

1. El declive de la tenencia en pesos

Las compras desde el exterior se dispararon entre 2010 y 2014 (área roja en la gráfica), a cerca de 2,2 billones de pesos (B), para estabilizarse en 2015. ¿A qué se debió la subida? En todos esos años, para tratar de resarcir el hundimiento de la economía por la crisis financiera de 2008-2009, la Fed redujo y mantuvo la tasa de los fondos federales (FFR) en 0,25% mientras que el rendimiento líder a 10 años, el de la Nota del Tesoro (TN10) se había precipitado desde 5% a 1,45%. Era atractivo tomar duración; el largo plazo redituaba. Fue la época en que los bonos mexicanos comenzaron a formar parte del índice Mundial de Bonos Gubernamentales, (WGBI), lo que produjo un impulso único a la demanda de deuda nacional. Recordemos que hasta hacía pocos años las emisiones del gobierno consistían en Cetes y Bondes, y que los Ms no tenían la diversificación de plazos y montos que alcanzan ahora. Los bonos de tasa fija eran un instrumento que estaba aún en desarrollo. El dólar (línea verde punteada y eje secundario) se mantuvo en ese tramo alrededor de $13,00.

Vea que entre el último tercio de 2014 y el primer trimestre de 2016, la evolución se dio en modo “lateral”. Fue cuando el dólar aceleró fuerte al alza. La hendidura de la inversión en 2016 por debajo de 2B coincidió con el inicio del ciclo restrictivo de la Fed, que persistió hasta 2018, cuando la FFR subió a 2,50%, y con el rebote de TN10 desde 1,36% hasta 2,60%. Observe que al final de ese periodo el dólar saltó hasta $21,90.

El monto invertido tendría vaivenes en función de

TN10: una baja a 2,00% en 2017 y una nueva alza a 3,25% en 2019, para moderarse de nuevo a 2,00% en 2019 debido a un mini ciclo descendente de la FRR, a 1,75%

El tipo de cambio: es claro que entre 2017 e inicios de 2020 (el dólar flotaba entre $18,50 y $19,50). La tenencia retomó la forma de canal lateral observada entre octubre de 2014 y mayo de 2016, con tope en los 2,5B y pisos alrededor de 2,0B. Esa etapa terminó con la caída drástica desde el último pico de esa etapa lateral, hasta a 1,75B.

2. El descenso comenzó en 2015

El valor de las tenencias puede variar por entradas y salidas. Pero aun sin que los participantes compren o vendan, las proporciones cambian por el incremento constante del monto en circulación, es decir, de las nuevas emisiones.

La gráfica de porcentaje de la posesión de extranjeros (línea roja y eje secundario) respecto del total (área sombreada) nos vierte una lectura drástica: se aprecia que la caída, en oleadas, viene en realidad desde el máximo de 39% de enero de 2015. ¿Por qué difiere de la gráfica de monto en pesos?

Porque el monto en circulación siguió creciendo de forma consistente mientras que los extranjeros mantuvieron lo que tenían. Así, a mayor monto en circulación, la proporción de la tenencia se fue reduciendo. ¿Quiénes compraron las emisiones nuevas e incrementaron su exposición? Entre la irrupción de la pandemia y la fecha de corte, el monto en circulación creció 43%. Los bancos aumentaron sus posiciones en 170%; los fondos, 83%; las Siefores, 56%. No obstante, según el detalle de Banxico, los tenedores más grandes son los fondos de pensiones del Sistema de Ahorro para el Retiro, SAR. Esto da para otra nota.

En la gráfica se puede ver que la precipitación sufrida entre marzo y noviembre de 2020 aun siendo abrupta y lisa, sin vaivenes, da continuación a la pendiente iniciada 5 años atrás.

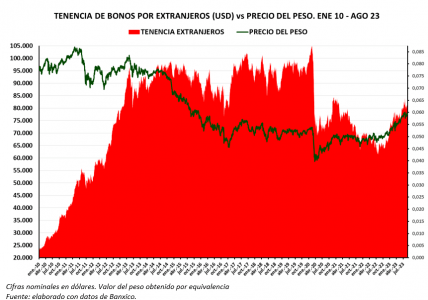

3. La valuación en dólares indica que el desplome fue causado por la pandemia

No hay que perder de vista que los inversionistas internacionales registran los activos de sus carteras en sus respectivas monedas. Por eso, si vemos los datos desde la óptica extranjera, la lectura es distinta. La tercera y última gráfica es solo de bonos, el grueso de la tenencia de los residentes en el exterior. La línea verde muestra el comportamiento del precio del peso, en centavos de dólar. Así lo ven desde allá.

Hacia abril de 2013, pese a que el rendimiento del instrumento líder nacional, el Cete de 28 días (Cete) había caído a 3,80%, la valuación se mantuvo porque el peso persistió alrededor de 0,077 por dólar –USDMXN a $13,00– (la línea verde, eje secundario). Pero el incremento (área roja) a 155 mil millones de dólares (MM) se revirtió a mediados de 2014, cuando el peso comenzó a devaluarse. Vea que, a mediados de mayo de 2013, las líneas, la roja de la tenencia, y la verde punteada de nuestra moneda, tuvieron una visible grieta bajista y que, luego de altibajos, su pendiente se agudizó.

El declive comenzado a mediados de 2014 se aceleró entre 2015 y 2017, cuando el rendimiento de Cetes y M10 a rebotó a más de 4,5% y 6%, respectivamente, y el peso cayó a 0,0526 (el dólar cruzó por arriba de $19). La caída se profundizó a la par de la subida de los rendimientos nacionales, los Cetes a 6% y el M10 a 7,40%, para tratar de detener la depreciación del peso y la sangría de recursos. Así, el área roja se achicó desde casi 100MM hasta casi 76MM en noviembre de 2016 (en ocasión de las elecciones en que ganó Trump), mientras el peso se desplomaba a 0,045 en enero de 2017 (USDMXN arañaba $22,00).

En el tramo de 2017 a febrero de 2020, la tenencia de residentes en el exterior tuvo picos sobre 100MM y mínimos de 85MM en virtud de que el peso parecía asentarse alrededor de 0,05 centavos de dólar (equivalente a USDMXN $19), mientras el Cete y el M10, que habían subido hasta 8,30% y 9,25%, ya se moderaban a 7,00%.

Observe que, a la irrupción de la pandemia, hubo una fuga masiva del dinero mundial hacia el refugio seguro: el hundimiento del peso a 0,04 (tipo de cambio arriba de $25) produjo que la tenencia cayera de tajo a 69MM. Esta reducción se debió a la pérdida drástica de valor de las inversiones por el efecto cambiario. La depreciación del peso les jugó en contra. El dinero global voló hacia el único activo que se considera “refugio”, safe heaven, el dólar: el índice DXY, que refleja el precio de la divisa frente a las 6 monedas más fuertes, principalmente el Euro, subió a 103,00, cuando en 2018 había cotizado hasta en 89 unidades.

Al paso de los meses, la recuperación del peso, espoleado por los altos rendimientos mexicanos –muy altos en comparación con el de TN10, que se había desplomado a menos de 0.50%, consecuencia de que la FFR fuera de 0,00%–, dio un respiro al valor de las posiciones en Ms, que en enero de 2021 saltó 32% hacia más de 84MM. El dinero parecía salir del refugio: DXY regresaba a 89 puntos.

Pero hubo un nuevo a la calidad, “fly to quality” en 2021, a partir de que la Fed insinuara que el ciclo del costo de dinero a 0,00% estaba por finalizar. La tenencia recayó entonces a 63MM en noviembre de ese año, y luego de cierto rebote a 70MM, el descenso se recrudeció hasta a 61MM en agosto de 2022. El ciclo restrictivo estaba en curso.

En el último tramo de la gráfica vemos que la inversión de los extranjeros crece desde hace un año, no obstante que en los mercados persiste el vuelo global a la calidad: TN10 sigue su escalada y ha tocado 4,32%, un nivel no observado desde octubre de 2007, y DXY superó 114 unidades, un precio no visto desde mayo de 2002 (el dólar subió a niveles de 40 años frente a la libra británica y de 20 años frente al euro). Como paradoja, ha sido el lapso en que el peso ha experimentado su mejor desempeño en décadas, al recobrar más de 27% en menos de 2 años, lo que equivale a una pérdida de 20% del dólar. Y desde luego, es el periodo en que el premio libre de riesgo ha subido a gran altura.

Desde hace poco más de un año la evolución ya es positiva. Cuando el peso mexicano finalmente rompió la resistencia de 0,05 (USDMXN por debajo de $20,00) y mientras el Cete subió a 11.30% desde 4,07%, la exposición revirtió la caída con un trazo en forma de “V”. El incremento de la participación en Ms, desde el mínimo de 2021 (61MM), es de 30% (a 81MM).

Conclusiones

La pretensión de ganar más que en sus países conlleva el riesgo consabido: que sus papeles valgan menos por la subida de la tasa mexicana o por la depreciación del peso (o ambos factores en simultáneo). Tanto el cumplimiento de su objetivo como la materialización del riesgo, son motivo de reacomodo de sus inversiones, del aumento o disminución de su exposición. Con independencia, claro, del replanteamiento de sus portafolios, la relocalización de flujos, los cambios por filosofía, o la percepción de otras oportunidades.

En precio del dólar es el factor que más incide en la variación de la tenencia de papeles gubernamentales por los extranjeros, en uno u otro sentido. La disminución de la proporción en los años previos se explica por el aumento incesante del monto en circulación y por los vaivenes cambiarios.

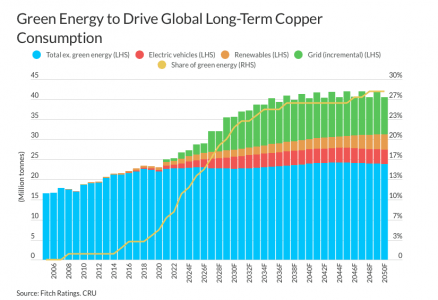

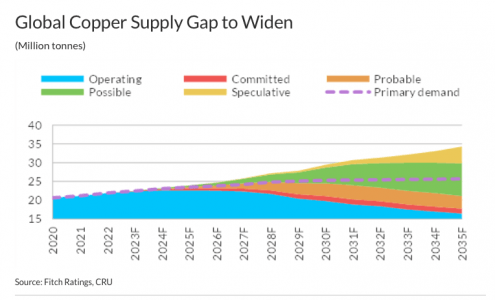

Muchas mineras de cobre a nivel mundial tienen perfiles financieros conservadores con suficiente margen para respaldar las oportunidades de crecimiento que ofrece la transición energética, a pesar de que la nueva capacidad se vuelve más costosa y compleja debido a regulaciones ambientales más estrictas y entornos operativos más riesgosos, según una nota de Fitch Ratings.

El despliegue de vehículos eléctricos, energías renovables y la infraestructura de la red eléctrica relacionada está impulsando una creciente demanda de cobre. Sin este despliegue, la demanda aumentaría sólo marginalmente. La demanda de cobre aumentará un 39% a 42,5 millones de toneladas para 2050, mientras que el Escenario de Políticas de Pronóstico de la ONU supone que la demanda se duplicará durante este tiempo.

La creciente demanda, los elevados requisitos de inversión de capital y los crecientes costos operativos respaldarán los precios del cobre a más largo plazo, aunque los precios a corto plazo pueden ser volátiles debido a perturbaciones del lado de la oferta, cambios en las políticas económicas, programas de estímulo sustanciales y un crecimiento económico variable.

El desarrollo de nueva capacidad suele ser más complejo debido a desafíos geológicos, de permisos o comunitarios. Por lo tanto, muchas mineras han recurrido a fusiones y adquisiciones en busca de oportunidades de crecimiento en el cobre para mejorar sus perfiles comerciales a través de una mejor escala, bases de reservas y diversificación, a pesar de los altos múltiplos de dichos acuerdos y su impacto potencial en el apalancamiento. Sin embargo, el crecimiento inorgánico no agrega oferta al mercado, lo que podría generar brechas de oferta si los presupuestos de crecimiento limitados contienen las inversiones de las mineras en nuevas incorporaciones de capacidad.

Esperamos que la mayoría de las mineras de cobre calificadas por Fitch aumenten su capacidad de producción. Las mineras más grandes como Freeport, First Quantum Minerals (FQM) y Antofagasta apuntan a mejorar los proyectos industriales abandonados con capacidades adicionales de minería y/o fundición. Mineras más pequeñas como Almalyk, Ero Copper y Taseko participan en proyectos transformadores financiados con deuda.

La mayoría de las calificaciones de las mineras de cobre en la cartera global de Fitch tienen perspectivas estables con suficiente margen de apalancamiento para inversiones adicionales: «Proyectamos que estas empresas tendrán un flujo de caja libre (FCF) negativo impulsado por ambiciosos programas de gasto de capital, volviendo a un FCF positivo después de 2025, mientras que la liquidez seguirá siendo suficiente durante el gasto de capital máximo debido a la financiación disponible», dicen desde la calificadora.

«Además, esperamos que el apalancamiento de las mineras de cobre calificadas regrese a niveles dentro de nuestras sensibilidades, a medida que los precios del cobre eventualmente se moderen, mientras que la inflación de costos sigue siendo alta. No esperamos mejoras como resultado de un bajo apalancamiento neto sin una reducción sustancial de la deuda bruta o una mejora sostenida en los perfiles comerciales», añaden los analistas de Fitech.

Las gestoras Natixis y Robeco coincidieron en un evento organizado en el East Miami Hotel el miércoles 13 de septiembre para evaluar las distintas estrategias de renta fija y renta variable dentro de un contexto de incertidumbre.

La inflación, las tasas de interés, la inteligencia artificial y el chatGPT, y el cambio climático fueron algunos de los temas que marcaron la primera mitad del año.

Sin embargo, para esta segunda parte, se está atendiendo a la situación geopolítica, económica, ambiental y tecnológica como una gestión activa para anticiparse de la mejor manera dice la presentación del evento con el título “Discutiendo el curso: encontrando el camino en un contexto de incertidumbre”.

El evento, que contó con la participación de 100 inversores profesionales de la industria de Miami, comenzó con un panel sobre macroeconomía. Dentro de los expositores se destacó Jack Janasiewicz, estratega jefe de carteras y gestor de carteras del equipo de soluciones de Natixis y Michael Mullaney, director de Investigación de Mercado Global de Robeco Boston Partners donde los expertos compartieron sus puntos de vista macroeconómicos y de mercado.

Posteriormente los asistentes pudieron aprovechar la experiencia de Joop Kolher, jefe de Gestión de Carteras de Clientes de Renta Fija y Carteras de Créditos de Robeco quien contó las carectísticas del fondo Robeco High Yield Bond fund. Luego de la presentación de Kolher, fue el turno de Peter Palfrey de Loomis Sayles, es el Gestor de Cartera del fondo Loomis Sayles Us Core Plus Bond.

En la segunda parte de la agenda del miércoles se habló de renta variable donde se escucharon los puntos de vista sobre las acciones growth. Por un lado, las tendencias mundiales con Ed Verstappen, gestor de carteras de clientes del Robeco Global consumer Trends Fund, un fondo de crecimiento de renta variable mundial que se centra en 3 tendencias seculares a largo plazo desde la perspectiva del consumo.

Por el lado del growth estadounidense, Adam Mushaweh, de Loomis Sayles comentó sobre las estrategias de crecimiento del país norteamericano.

Este jueves, la agenda continúa con la exposición a cargo de Morgan Stanley.

Además, el evento contó con la presencia de Julieta Henke y María Elena Isaza de Robeco y Pia Sojo de Natixis. Las tres excompañeras, de cuando trabajan en Merrill Lynch, fueron parte de la organización.

Foto cedidaUn momento del FIBRA DAY celebrado en Nueva York

La Asociación Mexicana de Fibras Inmobiliarias de México (AMEFIBRA), autoridad del sector inmobiliario y de las FIBRAS en México, llevó a cabo su quinta edición del FIBRA DAY, segunda en la Ciudad de Nueva York, con la intención de atraer inversión extranjera frente a las oportunidades que ofrece el nearshoring a México.

«Este es el quinto esfuerzo de este tipo y el segundo en la Gran Manzana, donde el doble de asistentes que en la edición anterior (más de 300 asistentes), tuvieron la oportunidad de profundizar en temas clave que están dando forma a la industria inmobiliaria», dijeron desde AMEFIBRA en un comunicado.

El tema principal del FIBRA DAY en esta edición fue “Más allá del Nearshoring: Real Estate Insights” y la posición de México en el entorno global, un foro que brindó valiosos conocimientos y optimistas perspectivas sobre el panorama actual y futuro del sector inmobiliario”, mencionó Simón Galante, presidente de AMEFIBRA y CEO de Fibra Hotel.

Shannon K O’Neil, VP de Estudios y Miembro Senior para América Latina, Consejo de Relaciones Exteriores en Macro Advisory Partners, habló sobre el surgimiento del concepto de la globalización y su concepción actual del surgimiento de los principales “hubs” o sectores regionales en el mundo.

De acuerdo con datos de la AMEFIBRA, existen tres tipos de inversionistas en FIBRAs, de los cuales el primer lugar lo ocupan los “Inversionista Institucionales Nacionales” como las AFORES, que representan el 34% de la tenencia accionaria; seguido por los “Inversionistas Individuales Nacionales” o también incluidos los conocidos como “inversionistas de a pie”, que representan el 32%, la intención del FIBRA DAY 2023, pretende elevar el apetito de los “Inversionistas Extranjeros” que actualmente representan poco más del 32% de la inversión en FIBRAs, a través de éste evento organizado por AMEFIBRA donde se dió a conocer las oportunidades actuales del sector inmobiliario en el país.

José Oriol Bosch, CEO de Grupo BMV y Guillermo Zamarripa, Presidente de AMAFORE participaró en un panel junto con otros grandes expertos como Alvaro Vaqueiro, Directivo en BBVA, acerca de las vías para optimizar la inversión en bienes raíces en México a través del mercado de capitales, destacando que el sector ha duplicado la atracción de capital con respecto al resto del mercado de capitales público.

Por su parte, expertos en bienes raíces, como Alejandro Zozaya, fundador de Apple Leisure Group, Juan Guichard, director general de Ammper Energía y Andrew Strenk, especialista en sector comercial, así como expertos en nearshoring David Eaton, directivo en Canadian Pacific Kansas City, ofrecieron su perspectiva de los resultados positivos que se verán en otros sectores derivados de la práctica del nearshoring.

Con una basta experiencia en bienes raíces comerciales, y desde la perspectiva del experto en el sector, quien ha sido testigo de su evolución en México, Spencer Levy, Asesor Económico Senior y de Estrategias Globales para Clientes en CBRE, concluyó con el panorama para los diferentes sectores en los años por venir.

AMEFIBRA representa 16 FIBRAs diversificadas en los sectores comercial, industrial, hotelero, de oficinas, educativo, autoalmacenaje y agroindustrial; con un valor de activos combinados por 880.000 de millones de dólares (Q1 2023) y rentas trimestrales de 747 millones de dólares (Q1 2023). Actualmente las FIBRAs suman más de 2 mil propiedades, que representan 35 millones de m2 de ABR, de las cuales 6 millones de m2 están certificados. Las FIBRAs representan el 4% estimado de la renta variable nacional, así como el 4.5% del PIB Nacional con 27 mil millones de pesos.

Las conferencias estarán disponibles para todo público a través de la página web: AMEFIBRA.com

Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

El Consejo de Gobierno del BCE ha decidido en su reunión de septiembre elevar los tres tipos de interés oficiales en 25 puntos básicos. Se trata de la décima subida consecutiva decidida por el organismo y, en consecuencia, deja el tipo de interés de las operaciones principales de financiación en el 4,5%, el más alto desde mayo de 2001. La facilidad marginal de crédito se queda en el 4,75% y la de depósito, en el 4%.

El comunicado del BCE explica que el movimiento pretende reflejar la valoración del Consejo de Gobierno de las perspectivas de inflación, “a la luz de los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria”. En definitiva, el BCE ha revisado al alza sus proyecciones de inflación media para 2023 y 2024, hasta el 5,6% y el 3,2%, respectivamente, mientras que rebaja la de 2025 al 2,1%. “La revisión al alza refleja principalmente una senda más alta para los precios de la energía. Las presiones subyacentes sobre los precios siguen siendo elevadas, aunque la mayoría de los indicadores han empezado a remitir”, señala el comunicado de una de las reuniones más difíciles de predecir para el mercado.

El Consejo de Gobierno, asimismo, reconoce que las anteriores subidas de los tipos de interés del “siguen transmitiéndose con fuerza”, ya que “las condiciones de financiación se han endurecido aún más y están frenando cada vez más la demanda, que es un factor importante para que la inflación vuelva a situarse en el objetivo”. Pero los efectos de la política monetaria también se dejan notar en las proyecciones económicas del organismo, que en el comunicado recoge que “ante el creciente impacto de este endurecimiento sobre la demanda interna y el debilitamiento del entorno comercial internacional, los expertos del BCE han rebajado significativamente sus previsiones de crecimiento económico. Ahora esperan que la economía de la zona del euro crezca un 0,7% en 2023; un 1% en 2024 y un 1,5% en 2025”.

La subida de los tipos y los ajustes en las proyecciones económicas no fueron las únicas novedades que presentó la reunión del BCE, puesto que el Consejo de Gobierno ahora “considera que los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un período suficientemente prolongado, contribuirán sustancialmente a que la inflación vuelva a situarse oportunamente en el objetivo”, y, de cara al futuro, las decisiones “garantizarán que los tipos de interés oficiales del BCE se mantengan en niveles suficientemente restrictivos durante el tiempo que sea necesario”. Eso sí, el BCE no abandona su “enfoque dependiente de los datos para determinar el nivel y la duración adecuados de la restricción”.

Programa de compra de activos (APP) y Programa de compra urgente en caso de pandemia (PEPP)

La cartera del programa de compra de activos (PPA) “está disminuyendo a un ritmo moderado y predecible, dado que el Eurosistema ya no reinvierte los pagos del principal de los valores que van venciendo”, según recoge el comunicado del BCE, que también señala que en lo que se refiere al PEPP, “tiene la intención de reinvertir los pagos del principal de los valores que venzan adquiridos en el marco del programa al menos hasta finales de 2024. En cualquier caso, la futura renovación de la cartera del PEPP se gestionará de modo que no interfiera en la orientación adecuada de la política monetaria”.

Asimismo, el Consejo de Gobierno seguirá aplicando la flexibilidad en la reinversión de los reembolsos que vayan venciendo en la cartera del PEPP, con el fin de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia.

Operaciones de refinanciación

El texto posterior a la reunión también recoge que dado que las entidades de crédito están reembolsando los importes tomados en préstamo en el marco de las operaciones de financiación a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente en qué medida las operaciones de préstamo con objetivo específico y su reembolso en curso están contribuyendo a la orientación de su política monetaria.

Opiniones de los expertos

Desde la firma XTB, afirman que lo más sorprendente de esta decisión ha sido la falta de consenso, ya que el BCE ha tratado siempre de telegrafiar todos sus movimientos para controlar la volatilidad. «Hasta principios de semana, la mayor parte de los inversores apostaban por una pausa ante el empeoramiento de los datos económicos, el desplome en el crédito, la desaceleración de la inflación subyacente, la débil recuperación de China y la pausa en Estados Unidos».

Eso sí, la propia presidenta del BCE, Christine Lagarde, reconoció en la rueda de prensa posterior al encuentro que «algunos miembros del Consejo no vieron las mismas conclusiones» que han motivado la subida de tipos, pero también que hubo «una mayoría sólida» en el alza de tipos de septiembre.

«Con este movimiento, el BCE reiteró su mensaje de que ‘hará todo lo posible para estabilizar los precios, aunque esto genere un menor crecimiento’. Además, se adelanta a los posibles repuntes que pueda sufrir la inflación durante los próximos meses ante el avance de los precios energéticos. Las siguientes decisiones de tipos seguirán condicionadas por la evolución de la inflación», comentan desde XTB.

Foto cedidaNadia Calviño, vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, y Sergio Díaz-Granados, presidente ejecutivo de CAF.

CAF, banco de desarrollo de América Latina y el Caribe, celebró recientemente en Madrid su Conferencia CAF 2023, centrada en las “Relaciones Unión Europea, América Latina y el Caribe. Una agenda conjunta para el desarrollo”, para estrechar lazos birregionales en tres áreas clave del desarrollo como la transición verde, la transformación digital y el desarrollo humano.

La conferencia contó con alta presencia institucional del Gobierno de España, con la vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, la vicepresidenta tercera y ministra de Transición Energética y Reto Demográfico, Teresa Ribera, y Carme Artigas, secretaria de Estado en Transformación Digital.

Durante su intervención, Calviño aseguró que la próxima reunión de ministros de Economía y Finanzas UE-CELAC en Santiago de Compostela es “un sueño hecho realidad desde que llegamos al Gobierno en 2018. Fomentar la colaboración con América Latina era una de nuestras prioridades, y pocas veces como ahora se pueden plasmar los trabajos discretos, constructivos y eficaces que hemos estado realizando”. “Europa tiene a América Latina y el Caribe como un socio clave para este nuevo orden internacional basado en el multilateralismo, en los valores democráticos y en el desarrollo con un crecimiento sostenible para todos”, dijo Calviño.

Sergio Díaz-Granados, presidente ejecutivo de CAF, destacó la importancia de reforzar la relación de España con América Latina y el Caribe. “El pasado mes de julio se anunció la inversión de 45.000 millones de euros hasta 2027 para contribuir a reducir la pobreza en América Latina y el Caribe, pero hay que continuar para conciliar la agenda fiscal, social y medioambiental y conseguir un crecimiento sostenible e inclusivo. Vivimos tiempos sensibles y nuestros ciudadanos buscan resultados concretos”.

Enrique Ojeda Vila, director general de Casa de América, dijo que “en todos estos años se han tratado aquí temas como la relación económica sostenible, especialmente después de la pandemia que vivimos. Hemos hablado también sobre un nuevo orden global, sobre las propuestas de inclusión y digitalización en las ciudades y zonas rurales o el financiamiento verde. Este año además la conferencia tiene lugar en el marco de la Presidencia española del Consejo de la Unión Europea y en la semana en que se realiza la primera reunión Ecofin-Celac”.

Por otro lado, la ministra de Transición Ecológica y Reto Demográfico, Teresa Ribera, señaló que “si repasamos los datos preparados por CAF para esta reunión vemos hasta qué punto tenemos los retos presentes con una agenda común para todos los países. Se trata de tres informes que ha realizado CAF que permiten ver al ponerlos en común, de qué estamos hablando”. Asimismo, declaró que el impacto del cambio climático en América Latina y el Caribe «es tremendo. De hecho, necesitamos reforzar la capacidad de alerta temprana de sistemas de protección civil que garanticen que al menos el impacto en vidas humanas e infraestructuras básicas pueda reducirse y generar menos dolor”.

Históricamente, los seres humanos han realizado sus inversiones en los mercados financieros. Sin embargo, desde hace ya varias décadas, el interés por las inversiones inmobiliarias es una realidad, ya que pueden ofrecer rentabilidades similares a las primeras, pero son menos riesgosas.

Por ello, diversos protagonistas del mundo de las inversiones, como asset managers, bancos de inversión, asesores financieros, entre otros, en conocimiento de las bondades de la industria inmobiliaria, participan activamente buscando balancear carteras de activos financieros con inversiones alternativas en real estate.

Esto se debe, principalmente, a que el real estate brinda protección contra la inflación, genera flujo de caja, reduce la volatilidad y permite diversificar las carteras debido a la baja correlación del sector con los activos financieros tradicionales.

Pero más allá de las bonanzas del real estate, la gran cuestión es ¿cómo un asesor de inversiones debería recomendar en qué mercado invertir en real estate? Por ello, a continuación, compartimos los seis tips que deben tenerse en cuenta a la hora de elegir en dónde invertir.

Marco institucional sólido y predecible: al evaluar un mercado, es importante considerar factores como la estabilidad política, la seguridad jurídica y la eficacia del sistema regulatorio porque ayuda a proteger la inversión a largo plazo.

Situación macroeconómica y tendencias del mercado: se debe evaluar la inflación, el crecimiento económico, el ingreso per cápita, la tasa de desempleo, la estabilidad de la moneda, y el costo del capital, lo que puede ayudar a determinar la capacidad del mercado para soportar la inversión en bienes raíces.

Situación micro del sector inmobiliario y tendencias del mercado: deberán estudiarse, entre otros, fase del ciclo que se encuentra el mercado, oferta y demanda, aspectos demográficos, profundidad y liquidez del mercado, inventarios existentes y por ingresar, así como la tasa de vacancia y las tendencias de alquiler.

Cada segmento es un mundo: deberá tenerse en cuenta que cada segmento de activos está impulsado por distintas variables, por lo tanto, tiene sus propias características y tendrá sus propias perspectivas de crecimiento, riesgos y oportunidades. Está demostrado estadísticamente que en algunas ocasiones, en el mismo momento y en el mismo mercado, hay segmentos que se recuperan, otros que se expanden y otros que se contraen.

Perfil del inversor: es muy importante entender el perfil de riesgo del inversor, expectativas de rendimientos, preferencias en cuanto a mercados y segmentos, experiencia, tipo de gestión, inversión directa o indirecta, entre otras cuestiones.

Definir la estrategia y plan de negocios: basado en el perfil del inversor, se deberá definir el mix del portafolio de inversión a conformar (mercados y segmentos) y el mix de estrategias (distress, oportunista, core plus, core). Así, se armará un plan de negocios que responda a las mismas para luego ejecutarlo. Preguntas claves para el plan serán: ¿Qué descuentos requiero en la compra? ¿Cuál es la renta actual y potencial? ¿Cuál es la potencial apreciación a corto, mediano y largo plazo del mercado y segmento elegido?

¿Cuáles son los mercados inmobiliarios más atractivos hoy en día?

Sin dudas que tanto Estados Unidos como la mayoría de los países de Europa cuentan con un marco institucional sólido y predecible. Pero, en base al resto de las variables, consideramos que hoy en día las mejores oportunidades se encuentran en el Viejo Continente.

En 2022, Europa tuvo un muy buen primer semestre gracias a que allí, pese a la inflación, las tasas de interés empezaron a subir en forma más gradual que en EE.UU. Actualmente, la inflación en la Unión Europea es del 5,3%, muy por encima del objetivo del Banco Central Europeo del 2%, por lo que la entidad aún podría seguir subiendo sus tasas.

Pero aunque este año en Europa podría ser recesivo, si las tasas comienzan a bajar, el 2024 podría ser muy diferente gracias a que existen varios países con un gran potencial de apreciación como es el caso de España. Por ello, a continuación, detallamos algunos datos que reflejan esto último y que deben tenerse en cuenta a la hora de decidir en dónde invertir.

El año pasado, el PIB de España tuvo un incremento anual del 5%, siendo uno de los mayores crecimientos del mundo y, hoy en día, es el tercer mercado europeo favorito para los inversores inmobiliarios.

En el caso particular del sector inmobiliario español, 2022 fue un año récord en volumen de inversión, con más de 17.000 millones de euros. Además, hubo un incremento en las ventas de viviendas del 17% respecto a 2019 y una suba de precios del 7,2% anual.

Debido a que España está teniendo un importante crecimiento demográfico, por la llegada de inmigrantes, la demanda de propiedades sigue siendo superior a la oferta.

En España hay muchos inventarios en los bancos y, ante el temor de que estos sigan aumentando, los fondos podrían acceder a estos con grandes descuentos.

¿Por qué no es conveniente invertir en Estados Unidos hoy en día?

Por otra parte, la realidad es que actualmente Estados Unidos está muy sobrevalorado: más del 50% de las propiedades están por encima de los valores alcanzados en la burbuja 2008 y, si miramos los 200 fondos más grandes de Real Estate, veremos cómo gran parte de ellos migraron sus capitales desde allí hacia Europa.

Estados Unidos comenzó muy bien el 2022 pero a medida que la Reserva Federal comenzó a subir sus tasas de interés se empezó a generar un freno y el país cerró el año con una caída en sus ventas inmobiliarias del 35%.

Si comparamos la tasa de rendimiento de la renta de los activos versus la tasa de interés de los préstamos hipotecarios, podemos proyectar que probablemente en EE.UU. este año la diferencia de tasa continuará siendo negativa y el mercado se seguirá contrayendo.

Una de las grandes preocupaciones de los inversores es la baja la demanda de oficinas como consecuencia del aumento del homeoffice desde la pandemia y el distress generado en este segmento, en donde varios de los principales fondos globales de inversión están devolviendo los activos a los bancos por tener una valoración inferior a su deuda.

A simple vista, la creencia sería que invertir en Estados Unidos siempre sería beneficioso. Sin embargo, en función a los tips comentados, podemos concluir que no todo lo que brilla es oro y que hoy en día las oportunidades se encuentran en otras regiones.

Por ello, a la hora de invertir, siempre una buena opción es recurrir a un Asset Manager Global que tendrá en cuenta estas variables para tomar las mejores decisiones de inversión.

Tribuna de Silvina Capellino, ejecutiva de cuenta de INMSA Real Estate Investments Management.

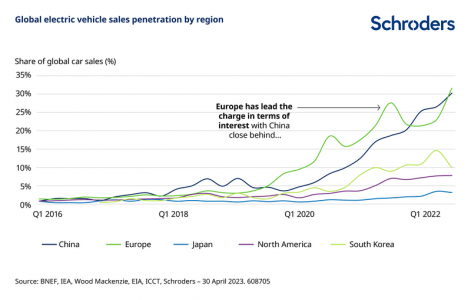

Es bien sabido que la transición energética -el paso de los combustibles fósiles a las energías renovables- debe producirse urgentemente para salvar al planeta de los nefastos efectos del cambio climático. Pero ¿qué significa esto para la industria energética? En nuestra opinión, ésta debe experimentar tres cambios estructurales para reducir las emisiones de carbono.

Descarbonización de la generación de energía

La producción de electricidad debe ser menos intensiva en carbono; de hecho, para que el mundo cumpla el objetivo de los 2ºC fijado en el Acuerdo de París, el sector energético deberá descarbonizarse «prácticamente por completo» de aquí a 2050, según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC).

Esto significa que la cuota de energía generada a partir de energías renovables tiene que aumentar. Se calcula que pasará del 20% al 80% en 2050, a medida que se realicen esfuerzos de descarbonización. La mayor parte de este aumento procederá de la energía eólica, solar y de pequeños reactores moleculares.

Pero este crecimiento no tiene en cuenta que la población crecerá de aquí a 2050, probablemente hasta los 9.500 millones de habitantes para entonces. También se prevé que el consumo de energía crezca en torno al 4% anual.

¿Qué significa esto? Que las energías renovables podrían ocupar una parte aún mayor de la producción de electricidad. Si a esto añadimos que las energías renovables son ahora más baratas que el carbón y el gas en dos tercios del mundo, hay argumentos de peso para afirmar que habrá cada vez más demanda de energías renovables de aquí a 2050.

Electrificación del uso de la energía

En la actualidad, la mayor parte de la energía que consumimos no es electricidad, sino gas para calentar los hogares (sobre todo en Europa Occidental y Norteamérica) y petróleo para propulsar los vehículos. Sin embargo, nuevas políticas en todo el mundo están empezando a impedir el uso de combustibles fósiles en la producción de energía y el transporte, lo que significa que los vehículos eléctricos van a ser cada vez más frecuentes. De hecho, los índices de utilización de los vehículos eléctricos ya están empezando a aumentar. A medida que esto ocurra, la cuota de la electricidad en el consumo final de energía pasará del 20% al 45% en 2050.

Mayor eficiencia del consumo energético

El aumento de la demanda de vehículos eléctricos, junto con una mayor demanda de energía solar residencial y de almacenamiento, así como de electrodomésticos eficientes desde el punto de vista energético, debería reducir la intensidad energética de la economía mundial. Esto es positivo, ya que la intensidad energética de la economía mundial debe reducirse en casi dos tercios de aquí a 2050 para limitar el crecimiento del consumo total de energía que se derivará necesariamente de factores como el crecimiento demográfico y la industrialización en curso de las economías en desarrollo.

¿Qué significa esto para los inversores?

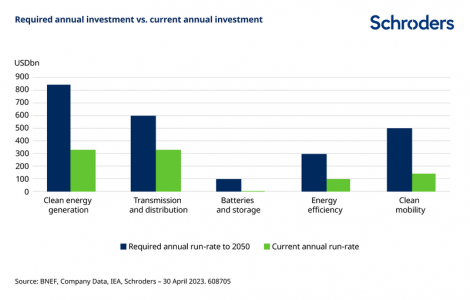

En pocas palabras, significa que se va a invertir una cantidad significativa en energía, ya sea para producir energía renovable o para mejorar la infraestructura de la red para gestionar nuevas fuentes de energía. Se calcula que será necesario invertir 100 billones de dólares en el sector energético de aquí a 2050 para reducir las emisiones de carbono. Actualmente no estamos ni cerca de esa cifra, por lo que las tasas de inversión deben aumentar sustancialmente.

Por ejemplo, India quiere generar 450 gigavatios de energía renovable de aquí a 2030. El mercado mundial de la energía eólica marina es actualmente de unos 18 gigavatios anuales. Es una cantidad importante de inversión en energías renovables sólo por parte de India.

Pero la inversión no se va a limitar a energías renovables como la eólica y la solar. Hay que invertir en toda la cadena de valor.

Se van a necesitar nuevos mecanismos de transmisión y distribución. Los nuevos activos renovables deben conectarse a la red con nuevas líneas de transmisión, lo que creará una nueva demanda de cableado y equipos eléctricos. A medida que más y más personas utilicen electricidad limpia, también habrá que mejorar las redes locales de distribución eléctrica para evitar apagones.

Los vehículos eléctricos también necesitarán puntos de recarga y los edificios deberán consumir menos energía y ser más eficientes, ya sea mediante contadores inteligentes o soluciones de gestión del control energético.

Las soluciones de almacenamiento de energía en diferentes partes del sistema eléctrico serán fundamentales, dada la naturaleza intermitente de fuentes renovables como la eólica y la solar.

La conclusión es que estamos a punto de entrar en un periodo de inversión neta en energía. Aunque no hay que fiarse del pasado para predecir el futuro, la buena noticia para los inversores en renta variable es que los valores energéticos han obtenido mejores resultados que otros valores de renta variable en anteriores periodos de inversión neta en energía.

Tribuna de Mark Lacey, responsable de renta variable de recursos globales de Schroders.

La inflación, las tasas de interés, la inteligencia artificial y el chatGPT, y el cambio climático fueron algunos de los temas que marcaron la primera mitad del año.

La inflación, las tasas de interés, la inteligencia artificial y el chatGPT, y el cambio climático fueron algunos de los temas que marcaron la primera mitad del año. Posteriormente los asistentes pudieron aprovechar la experiencia de Joop Kolher, jefe de Gestión de Carteras de Clientes de Renta Fija y Carteras de Créditos de Robeco quien contó las carectísticas del fondo Robeco High Yield Bond fund. Luego de la presentación de Kolher, fue el turno de Peter Palfrey de Loomis Sayles, es el Gestor de Cartera del fondo Loomis Sayles Us Core Plus Bond.

Posteriormente los asistentes pudieron aprovechar la experiencia de Joop Kolher, jefe de Gestión de Carteras de Clientes de Renta Fija y Carteras de Créditos de Robeco quien contó las carectísticas del fondo Robeco High Yield Bond fund. Luego de la presentación de Kolher, fue el turno de Peter Palfrey de Loomis Sayles, es el Gestor de Cartera del fondo Loomis Sayles Us Core Plus Bond.