Schroders anunció una serie de promociones dentro del equipo de Client Group de Américas, como parte de la estrategia de la empresa para impulsar el crecimiento continuo y alinearse aún más con las necesidades cambiantes de los clientes entre la que se destaca el nuevo rol para Nicolás Giedzinski.

Además de su rol como Head of U.S. Offshore, Giedzinski tomará un rol adicional como Head of Wealth, U.S. Offshore, para enfocarse en cuentas globales dentro del segmento Wealth Global, dijeron a Funds Society fuentes de la gestora global.

Este rol adicional se produce tras los cambios más amplios anunciados en el Client Group a nivel global, que incluyeron el nombramiento de dos Co-Head of Client Group y cuatro Heads of Global Segment, con un enfoque específico en las siguientes áreas de wealth, PensionsandRetirement, Insurance y Long-Term Asset Owners.

“Me siento honrado de poder contribuir a nuestra estrategia global en el segmento de Wealth, en el cual ya llevo más de 18 años trabajando. Si bien mi rol es ahora doble, mi prioridad seguirá siendo una sola, y la misma durante todos estos años: asegurar que le brindamos a nuestros clientes las mejores soluciones a sus necesidades de inversión”, comentó Giedzinski

El Client Group de Schroders es un equipo dedicado de profesionales de toda la organización, que incluye Ventas, Desarrollo de Negocios, Producto, Marketing y Comunicaciones. El equipo tiene como objetivo garantizar un servicio fluido y personalizado a los clientes de Schroders, al mismo tiempo que trabaja en colaboración con los equipos de inversión para brindarles los mejores resultados.

«Nos enorgullece servir a nuestros clientes de una manera cada vez más especializada para atender las necesidades de sus negocios. Quisimos darle a expertos altamente especializados en segmentos y regiones dentro de nuestra empresa la oportunidad de empezar a tener un impacto verdaderamente global. El rol adicional de Nicolás es una muestra de esto”, explicó Gonzalo Binello, Head of Latin America & US Offshore.

La publicación del IPC canadiense el martes (4%, por encima del 3,3% del mes anterior y también del 3,8% pronosticado por los economistas) tuvo un impacto amplificado sobre el mercado de acciones estadounidense, y es una muestra del nerviosismo respecto a la escalada en el precio del barril de crudo y el impacto que pueda tener sobre la inflación precisamente cuando los grandes bancos centrales (BCE y Fed) parecen estar acercándose al final de sus respectivos ciclos de subidas de tipos.

En su reunión de septiembre, el banco central canadiense (BoC) decidió, en línea con el australiano, no incrementar los tipos a pesar del encarecimiento del crudo y de la llegada, los dos próximos años, de más de 1,5 millones de nuevos residentes permanentes que dispararán el consumo y mantendrán la actividad en el mercado de propiedad residencial. Como en Europa y también en Estados Unidos, la curva canadiense está extremadamente invertida y la oferta monetaria se contrae fuertemente.

La lectura que el mercado hacía de la decisión del BoC y las implicaciones (positivas) que esta tenía respecto al cambio de rumbo en política monetaria en Estados Unidos y Europa ha quedado algo empañada después del dato de inflación canadiense.

Aunque todo apunta hacia un descenso continuado en los índices de precios a ambos lados del Atlántico, el recorte de producción de la OPEP+, el efecto base y -en el caso de EE.UU.- factores de carácter estacional y estadístico, han puesto en alerta a los inversores.

Si bien la publicación del dato canadiense ha supuesto cierta presión al alza sobre la rentabilidad de los bonos del Tesoro, su efecto no debería durar demasiado, aunque la volatilidad en la clase de activo puede permanecer elevada. El próximo dato de inflación de Estados Unidos (PCE de agosto), no se dará a conocer hasta el día 29, y se anticipa una continuación de la tendencia a la baja (del 4,2% al 3,9%), mientras que el IPC de septiembre se publicará el 12 de octubre.

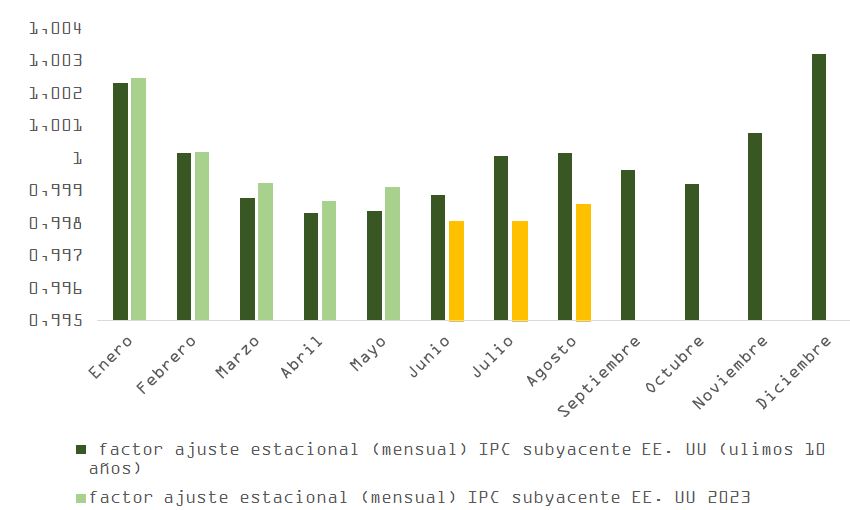

No obstante, los gestores seguirán con la mosca detrás de la oreja hasta entonces. El buen comportamiento del índice subyacente del IPC estadounidense en junio y julio (+1,9% en tasa mensual anualizada, en línea con el objetivo de la Fed), uno de los catalizadores del rescate de la tesis de “aterrizaje suave”, ha sido puesta en tela de juicio. Como se puede observar en la gráfica, el factor de ajuste estacional sobre la serie mensual, que desde enero hasta mayo se había ajustado a la pauta histórica, cae bruscamente en junio y julio permitiendo que el IPC subyacente anualizado regrese a la zona de confort del banco central estadounidense. Si aplicamos en esos meses el múltiplo de ajuste medio de los últimos 10 años, la foto se afea (3,29% en vez de 1,89% en junio y 3,82% en vez de 1,91 para julio).

A diferencia de lo que sucede con el PCE, el IPC no se revisa prácticamente nunca, y solo se hace cuando se producen cambios en los factores de ajuste estacional.

Una revisión al alza en las cifras de junio y julio o un multiplicador estacional más oneroso de septiembre a diciembre pueden presionar al alza la rentabilidad en el tramo largo de la curva, comprimiendo los múltiplos de valoración en bolsa.

Este escenario, que a corto plazo se asemejaría a un “no aterrizaje”, penalizaría tanto a la renta fija como a la renta variable, aunque el castigo sería mayor para esta última.

Si el crecimiento e inflación se mantienen por encima de lo que los banqueros centrales consideran adecuados, el inicio del ciclo de recorte de tipos se retrasará y el mercado podría incluso comenzar a descontar con más claridad subidas adicionales en Estados Unidos.

Esto es justamente lo que sucedió tras la reunión de la Fed, que, aunque -como se esperaba- no subió los tipos, sí hizo ajustes a sus pronósticos y anunció –como ya anticipamos en esta columna- una revisión al alza en el “punto” 2024 de su “mapa de puntos”. Los cambios en las trayectorias de crecimiento (2,5% vs. 1,0% en junio para el PIB 2023 y 1,5% vs. 1,1% para 2024), desempleo (3,8% vs. el 4,1% de junio para 2023 y 4,1% vs. 4,5% para el año que viene) e inflación (a la baja para 2023: 3,7% desde 3,9% y sin cambios en 2,6% para 2024) y la disposición de los “puntos” sugieren lo siguiente:

Con la mediana de los “puntos” de 2024 habiendo pasado de 4,625% a 5,125% y con las mismas expectativas para la inflación del PCE, implícitamente se apuesta por tipos reales más altos que afectarán negativamente a renta variable, crédito y oro.

La falta de consenso en el seno del banco central estadounidense, aunque mejora marginalmente respecto a junio, sigue siendo notable con 6 “puntos” por encima de la mediana de 5,125% y 9 por debajo, algo que denota la falta de visibilidad macro y que es habitual en los compases finales de un ciclo económico.

En contra de la tesis de consenso de “aterrizaje suave” que maneja el mercado, Powell parece sesgarse hacia la de “no aterrizaje”, que a corto plazo debería incrementar la volatilidad en la renta fija y la renta variable (tipos más altos, más tiempo, con riesgo de subidas adicionales) aunque a medio plazo incrementa más los riesgos de desaceleración brusca o recesión leve (malo para la bolsa, bueno para los bonos largos).

Concluyendo, aunque la Fed se deja la opción de subir una última vez, la política monetaria es ya suficientemente restrictiva y probablemente hayamos visto el pico de este ciclo de tipos, siempre que no enfrentemos otro shock inflacionista o que las condiciones monetarias se relajen en exceso (aparentemente, la Fed no esta cómoda con diferenciales más estrechos y subidas adicionales en bolsa por derivadas hacia consumo e inversión).

La situación actual se asemeja al entorno de tipos “más altos, más tiempo” de 2006 – 2007; entonces la rentabilidad del bono del Tesoro se mantuvo cotizando en rango en un entorno de volatilidad más o menos elevada, hasta que los síntomas de enfriamiento en el mercado laboral no dejaban lugar a dudas. Esta pauta podría volver a repetirse en 2024.

La asimetría en rendimientos para los próximos 12 meses en bonos soberanos, el exceso de pesimismo en posiciones especulativas en torno al activo, el efecto diferido de la subida de tipos y el impacto puntual de aspectos técnicos que afectaron negativamente (rebaja de Fitch, emisiones de 1 billón de dólares por parte del Departamento del Tesoro) siguen ofreciendo un pronóstico razonablemente optimista para los bonistas.

El Banco de Inglaterra vuelve a sorprender a los mercados, esta vez, con un mantenimiento de los tipos a contracorriente del consenso de expertos, en este caso en el 5,25%. Siguió los pasos de la Fed y el BCE, en lo que algunos expertos califican de ‘pausa táctica’.

Es el caso de Franco Macchiavelli, responsable de análisis en Admirals España, que cree que la autoridad monetaria británica prefiere estar a la espera de ver mejoras en los futuros datos económicos y evitar causar un excesivo endurecimiento monetario que termine en un aterrizaje duro. El experto recuerda, no obstante, que la inflación aún triplica el objetivo del organismo, al situarse en el 6,7% en agosto y se muestra preocupado por la tasa subyacente del IPC británico.

Para Oliver Blackbourn, gestor de multiactivos de Janus Henderson, la decisión del Banco de Inglaterra de hacer una pausa con la inflación todavía en niveles elevados va a causar “consternación en algunos rincones”. Justifica esta opinión con una comparación clara: la Reserva Federal dejó de subir tipos por primera vez con una inflación cercana al 4%, mientras que el BoE ha optado por lo mismo con un IPC aún por encima del 6%. “El mandato del Gobernador Bailey ha sido testigo de varios errores de comunicación y esta pausa tiene el potencial de ser vista como un nuevo error en caso de que la inflación resulte ser más pegajosa de lo esperado”, afirma el experto.

Es más, Blackbourn vaticina que si BoE suaviza su actitud, “corre el riesgo de acelerar la depreciación de la libra esterlina, un factor que podría provocar presiones al alza de los precios en un momento en que la cotización del petróleo ha subido y los aumentos salariales siguen siendo muy fuertes”. En definitiva, el experto se fija en el mercado de gilts para concluir que el Banco de Inglaterra “sigue adoleciendo de menor credibilidad que la Fed o el BCE, ya que las tasas de inflación implícitas se mantienen significativamente por encima de las compatibles con el objetivo”.

Katrin Löhken, economista en el Reino Unido y Japón en DWS, destaca que la votación sobre tipos de interés estuvo reñida: cinco miembros del comité votaron a favor de mantener el tipo de interés oficial en el 5,25%. Los otros cuatro se mostraron a favor de una nueva subida de tipos de 25 puntos básicos. Esta divergencia “refleja opiniones muy diferentes sobre la dinámica económica y de precios en el Reino Unido”, pero, en cualquier caso, “el nivel actual de los tipos de interés oficiales ya es restrictivo”. Asimismo, Löhken resalta la interpretación del comité del último dato de inflación, que bajó más de lo esperado, ya que “ha interpretado este hecho como el inicio de una tendencia a la baja de los precios”.

Para los estrategas de Bank of America, la pausa del último encuentro del Banco de Inglaterra en el 5,25%, es una razón suficiente como para cambiar su opinión con respecto a la política monetaria de la entidad, Ahora, esperan que el Banco de Inglaterra mantenga los tipos en el 5,25% hasta 2024, frente a su estimación anterior que apuntaba a un mantenimiento de los tipos del 5,5% hasta 2024. Además, ahora calculan cuatro recortes de tipos en 2025, uno menos que antes. En definitiva, “menos subidas ahora sustituidas por menos recortes más adelante”.

La firma destaca que las actas de la decisión “sugieren que el BoE está cambiando de énfasis”, primero, alejándose de los indicadores rezagados de la presión inflacionista, como los salarios y la inflación, y acercándose a indicadores adelantados como la capacidad ociosa y el crecimiento. Y en segundo lugar, se aleja de las subidas adicionales para frenar la inflación y se inclina por mantener los tipos en este nivel durante más tiempo. También añadieron un nuevo umbral para los recortes que podría descartarlos hasta la segunda mitad del próximo año como muy pronto, si, por ejemplo, el progreso material significara una inflación general y subyacente por debajo del 3% y el 4%, respectivamente, de forma sostenible.

Pese a que su escenario no plantea un alza de tipos, desde Bank of America reconocen que sería difícil descartar el riesgo de una nueva subida en noviembre, o incluso en diciembre o febrero del año que viene. “En noviembre habrá una nueva serie de previsiones que podrían ser más restrictivas”, alertan en la firma.

Sólo dos de cada cinco (38%) gestores de patrimonios europeos son plenamente conscientes y entienden perfectamente las directivas MiFID de la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) sobre evaluaciones de sostenibilidad (ASG). Así lo ha reflejado un nuevo estudio de Oxford Risk. La investigación, realizada entre gestores de patrimonios de Francia, Alemania, Países Bajos, España, Italia, Suiza y los países nórdicos, reveló que, a pesar de que la ESMA actualizó sus directrices para integrar los factores de sostenibilidad, riesgo y preferencias en los requisitos organizativos de las empresas de inversión en septiembre, más de uno de cada 12 (13%) de los gestores de patrimonios admite que no sabe cuáles son las directivas sobre evaluaciones de sostenibilidad o no está seguro de entenderlas.

El estudio, realizado con gestores de patrimonios cuyas empresas gestionan en conjunto activos por valor de unos 4 billones de euros, reveló que menos de uno de cada tres (30%) «cree firmemente» que la directiva MiFID de la EMSA sobre evaluaciones de sostenibilidad mejorará los resultados de los inversores. Más de la mitad (57%) cree que mejorará los resultados de los inversores, y uno de cada diez (11%) no está seguro de si lo hará o no.

A pesar de ello, el estudio recoge que los gestores de patrimonios europeos siguen pensando que hay margen de mejora en sus procesos actuales. Algo más de una cuarta parte (28%) «cree firmemente» que sus procesos actuales para establecer la sostenibilidad de un cliente son útiles para construir su relación.

Alrededor del 61% «cree» que sus procesos son útiles, pero más de uno de cada diez (11%) no está seguro de si su proceso actual para establecer las preferencias de sostenibilidad de un cliente es útil o no para construir su relación.

Esta nueva investigación se produce mientras ESMA continúa su convocatoria de pruebas sobre la integración de las preferencias de sostenibilidad en la evaluación de la idoneidad y los acuerdos de gobernanza de productos, con las empresas que pueden presentar comentarios hasta el 15 de septiembre de 2023.

James Pereira-Stubbs, Chief Client Officer de Oxford Risk, ha declarado que «es preocupante el número de gestores de patrimonios que todavía no se han puesto al día con los requisitos de MiFID II, dado que no hace ni un año que entraron en vigor». Tras asegurar que «la lista de requisitos puede ser larga y las evaluaciones de sostenibilidad son sólo una parte», el experto afirma que la clave para entender las soluciones «es sencilla: todo gira en torno a la información del cliente. Una mejor comprensión de las preferencias de sostenibilidad de los clientes; una mejor demostración de estas preferencias; y una mejor presentación a los clientes de cómo estas preferencias encajan con las inversiones adecuadas para ellos. Si se hace esto bien, no sólo se cumple el espíritu y la letra de la ley, sino que también se consigue un mayor compromiso de los clientes, un mejor crecimiento de los activos y una mayor retención».

Oxford Risk insta a los gestores de patrimonios a abordar adecuadamente las preferencias de sostenibilidad de los clientes adoptando las mejores prácticas y una metodología que se adhiera a la normativa MiFID II. Los gestores de patrimonios deben ser conscientes de que, si bien las preferencias de sostenibilidad a corto plazo pueden cambiar con el tiempo, una evaluación adecuada de la sostenibilidad del cliente debe captar con precisión las preferencias a largo plazo, eliminando la necesidad de exclusiones innecesarias y operaciones en curso que pueden afectar negativamente al rendimiento de la cartera del cliente.

Las herramientas de idoneidad y sostenibilidad de Oxford Risk, basadas en estudios de comportamiento líderes en el mercado, siguen evolucionando, proporcionando una sólida base científica a las cuestiones de hasta qué punto es adecuada la inversión sostenible y qué proporción de los activos debe destinarse a causas específicamente medioambientales.

La empresa, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a ayudar a sus clientes a tomar las mejores decisiones financieras frente a la complejidad, la incertidumbre y los sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado. En este sentido, la firma considera que la mejor solución para cada inversor debe basarse en una visión holística que combine medidas estables y precisas de la Tolerancia al Riesgo, una comprensión de sus circunstancias financieras generales, y conocimientos y experiencia. Las evaluaciones del comportamiento de la personalidad financiera añaden la oportunidad de que los inversores conozcan sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para cualquier posible ansiedad que pueda surgir.

Los ingresos de Oxford Risk procedentes de clientes de Europa continental han aumentado un 300% en los últimos 12 meses, y parte de este crecimiento se debe a la nueva normativa sobre ASG en los países de la MiFID II, así como a la creciente demanda de asesoramiento personalizado por parte de los inversores.

Fidelity, BlackRock, Robeco y JP Morgan Asset Management fueron los ganadores de las principales categorías de los Broadridge Distribution Achievement Awards 2023. Este año se ha celebrado la séptima edición de los premios, que se crearon para reconocer la excelencia en diversos aspectos de la distribución de fondos: celebrar el duro trabajo y el ingenio de los equipos de marketing, ventas y atención al cliente en el mercado de distribución de fondos.

«Los premios Broadridge a la distribución global se obtienen a partir de nuestra investigación autorizada y en profundidad y de entrevistas exhaustivas con los principales selectores de fondos tanto en Europa como en el área de Asia-Pacífico, y reflejan verdaderamente la opinión de la industria de fondos de inversión», detalló Lynn Pattinson, director de Broadridge Global Distribution Insights. «Todos los nominados y ganadores de este año han demostrado su considerable capacidad para navegar en tiempos difíciles y satisfacer las demandas y necesidades cambiantes de sus clientes», agregó.

Los ganadores de este año reflejan la diversidad de talento y espíritu empresarial de los principales equipos de gestión de activos del sector. BlackRock y Fidelity, dos pesos pesados mundiales, figuran entre los principales proveedores galardonados, mientras que Vanguard y Goldman Sachs se encuentran entre los más dinámicos.

«A través de sus diligentes esfuerzos, estos excepcionales equipos han contribuido a ofrecer soluciones de inversión adecuadas a los inversores», declaró Camille Thommes, directora general de ALFI. «En un contexto mundial caracterizado por las fluctuaciones de los mercados y la evolución de las preferencias de los inversores, los fondos de inversión a largo plazo asumen una responsabilidad crucial en la financiación de empresas y gobiernos, actuando como catalizadores del crecimiento y la estabilidad financieros. Mi más sincera enhorabuena a estos tenaces triunfadores», concluyó.

Los premios se basan en las respuestas de más de 800 de los principales selectores de fondos de terceros de Europa en las entrevistas del Fund Buyer Focus de Broadridge realizadas en el periodo de 12 meses hasta junio de 2023. El objetivo de las entrevistas es determinar las demandas cambiantes de los principales influyentes en la distribución de fondos en Europa e identificar a los proveedores de fondos que ofrecen los mejores estándares de su clase. Estos selectores de fondos representan alrededor de tres billones de euros en activos de clientes de terceros en Europa y constituyen una voz representativa de los inversores en los diez mercados en los que operan.

SIX ha anunciado el nombramiento de Bjørn Sibbern como director Global de la unidad de negocio de Exchanges y miembro del Comité de Dirección de SIX. Asumirá el cargo el 1 de enero de 2024. Actualmente, es vicepresidente ejecutivo y presidente de Mercados Europeos en Nasdaq y cuenta con más de dos décadas de experiencia en los mercados de capitales. Reemplazará a Christoph Landis, quien ha dirigido el negocio de Exchanges de SIX de manera interina desde febrero de 2023. Landis regresará a su función anterior como director de Tecnología y miembro del Comité de Dirección de SIX.

Sibbern es un profesional experimentado con una experiencia de más de 20 años operando en el mundo global de los mercados financieros para instituciones altamente respetadas, incluida Nasdaq. Tiene experiencia en la gestión de grandes equipos en áreas como trading, fondos, postcontratación, listings, salidas a bolsa, datos, negocios de índices y tecnología. Será responsable tanto de las bolsas de Suiza y España en SIX, además de la Bolsa digital SDX.

Ciudadano danés, actualmente trabaja como vicepresidente ejecutivo y presidente de Mercados Europeos en Nasdaq. En este cargo, lidera los mercados y las bolsas de Nasdaq en las regiones nórdicas y bálticas. También es responsable de trading, listing, compensación, liquidación y datos en Suecia, Dinamarca, Finlandia, Noruega, Islandia y las naciones bálticas.

Antes de esto, Bjørn Sibbern fue vicepresidente ejecutivo de Global Information Services (GIS) en Nasdaq, con sede en Nueva York, y anteriormente dirigió el negocio de Materias Primas Globales de Nasdaq y fue presidente de la Bolsa de Copenhague de Nasdaq. Al principio de su carrera, gestionó los Mercados de Acciones y Derivados de nórdicos de Nasdaq.

Antes de unirse a Nasdaq, fue jefe de Operaciones en Stocknet Norway y director ejecutivo de E*TRADE Bank Denmark. Posee un MBA Ejecutivo, un Diploma en Administración de Empresas y un MSc en Economía y Administración de Empresas y Derecho de la Copenhagen Business School.

Jos Dijsselhof, SIX CEO, declaró: «Me complace que Bjørn, un profesional experimentado y muy conectado en los mercados de capitales, se una a SIX en un momento tan emocionante en el desarrollo de la compañía. Tenemos plena confianza en que será fundamental para impulsar el continuo avance del negocio bursátil de SIX, y hará una contribución sustancial a la estrategia de crecimiento general de la empresa. También quiero agradecer a Christoph Landis por liderar las bolsas de manera interina en los últimos meses, ha hecho un trabajo fenomenal».

Pixabay CC0 Public DomainSkyline Miami | Antonio Cuellar

Los precios de venta de las viviendas en Florida aumentaron en comparación con el año anterior en agosto, mientras que las ventas se desaceleraron, en parte gracias al estilo de vida y las oportunidades laborales que ofrece el estado del sol, dice un informe de Florida Realtors.

«Los compradores potenciales continúan sintiéndose atraídos por el estilo de vida, el clima y las oportunidades laborales de Florida», dijo el presidente de Florida Realtors, G. Mike McGraw.

Sin embargo, «las tasas hipotecarias persistentemente más altas y un inventario de venta restringido están obstaculizando la actividad de ventas”, agregó Mc Graw.

En agosto, las ventas cerradas de viviendas unifamiliares existentes en todo el estado sumaron 22.917, una disminución del 7,9% con respecto a agosto de 2022, mientras que las ventas de condominios y casas adosadas existentes totalizaron 9,279, un 7,2% menos que en el mismo período del año pasado, según datos del Departamento de Investigación de Florida Realtors en asociación con las juntas/asociaciones locales de Realtors.

Las ventas cerradas pueden ocurrir de 30 a más de 90 días después de que se redactan los contratos de venta.

«Las tasas de interés hipotecario siguen siendo el factor más dominante en las tendencias de ventas aquí en Florida, así como en el resto de los EE. UU., por lo que las disminuciones continuas de año en año que estamos viendo en ventas cerradas no son sorprendentes», dijo el economista jefe de Florida Realtors, Dr. Brad O’Connor.

Este verano, la tasa hipotecaria fija a 30 años promedió alrededor del 7%, en comparación con entre el 5 y el 5,5% el verano pasado, aseguró el experto.

El precio de venta promedio a nivel estatal de Florida para viviendas unifamiliares existentes en agosto fue de 415.000 dólares, un 2% más que en el mismo mes del año anterior, mientras que el precio mediano a nivel estatal para unidades de condominios y casas adosadas fue de 324.000 dólares, un 6.2% más que la cifra de agosto de 2022.

«Estos niveles elevados de precios de vivienda continúan compensando el impacto de los niveles más bajos de ventas en lo que respecta al volumen en dólares, que se calcula como el valor total de venta combinado de todas las transacciones de viviendas que cierran cada mes», dijo O’Connor.

El volumen en dólares de agosto de las ventas cerradas de viviendas unifamiliares existentes en Florida fue de aproximadamente 13.200 millones, lo que significa un 4,4% menos en comparación con el último agosto; sin embargo, el volumen en dólares ha estado mucho más cerca de los niveles de 2021 y 2022 hasta ahora este año, en comparación con antes de la pandemia en 2019, explicó.

En el lado de la oferta del mercado, las viviendas unifamiliares existentes aumentaron ligeramente para alcanzar un suministro de 3 meses en agosto, mientras que las propiedades de condominios y casas adosadas aumentaron a un suministro de 3,8 meses.

Chile, junto con Bolivia y Argentina, tiene las reservas de litio más importantes del mundo. Una gran ventaja comparativa para esta región ante la fuerte demanda que se proyecta para este metal clave para la transición energética. Sin embargo, precisamente estas perspectivas de mercado para el litio están impulsando exploraciones mineras en distintos puntos del globo, así como investigaciones para encontrar materiales y tecnologías que puedan sustituirlo, señalan los analistas de Fynsa.

Uno de los golpes más importantes a la supremacía sudamericana ha venido de Estados Unidos, donde recientemente se publicó un estudio que apunta a que un depósito de litio ubicado en la caldera del volcán McDermitt, en el límite entre los estados de Nevada y Oregón, podría albergar reservas de entre 20 y 40 millones de toneladas de litio metálico, más que el Salar de Uyuni, en Bolivia, considerado hasta ahora el mayor yacimiento de litio del mundo.

El depósito del volcán McDermitt no es solo potencial. Entre el equipo que participó en este nuevo estudio se encuentran geólogos de la empresa Lithium Americas, que está desarrollando el yacimiento Thacker Pass, en el extremo sur de la caldera del volcán McDermitt. El proyecto de Thacker Pass contiene reservas estimadas de 3,7 millones de toneladas de litio equivalente. La empresa tiene previsto iniciar la producción de la primera fase de la mina en 2026, con 40.000 toneladas anuales de carbonato de litio de calidad de baterías en su primera fase, que se ampliarán a 80.000 toneladas anuales en su segunda fase (como referencia, SQM está invirtiendo 1.400 millones de dólares para ampliar su producción y alcanzar las 210.000 toneladas anuales de carbonato de litio para el 2025).

Lithium Americas tiene, además de Thacker Pass, una participación de 44,8% en el proyecto Cauchari-Olaroz en Argentina, que inició producción a mediados de este año con una capacidad de 40.000 toneladas anuales de carbonato de litio, del 65% en el prospecto Sal de la Puna y del 100% en Pastos Grandes, también en Argentina. De hecho, los accionistas de Lithium Americas aprobaron la escisión de la empresa en dos, agrupando el proyecto Thacker Pass en una sociedad y los activos argentinos en otra.

Después de años en el brazo de gestión de fondos de Compass, el ejecutivo Patricio Grez fue reclutado por la gestora anglo-sudafricana NinetyOne.

El profesional fue contratado recientemente por la firma, según anunció a través de su perfil profesional de LinkedIn, como Sales Manager. “¡Contento con este nuevo desafío!”, anunció.

Grez, basado en Miami, trabajaba antes en Compass, donde pasó seis años en el área de gestión de fondos de la firma, Compass Group Asset Management. Ahí, alcanzó el cargo de analista senior de Distribución a Intermediarios.

NinetyOne y Compass tienen historia común, incluso lanzando algunos fondos conjuntos en el mercado chileno a lo largo de los años.

La firma de origen sudafricano cerró junio con un AUM de 2,9 billones de rand (cerca de 156.000 millones de dólares). Cuenta con 21 oficinas en 14 países, empleando a 1.216 personas a nivel global, de los cuales 258 son profesionales de inversiones.

Adcap Asset Management, la gestora de fondos comunes de inversión (FCIs) de Adcap Grupo Financiero, suma una nueva opción a su oferta de fondos a través del lanzamiento del FCI Adcap Verde y Sustentable ASG, que invertirá en valores negociables emitidos por entidades que contemplan aspectos de impacto Ambiental, Social y de Gobernanza (ASG).

«De esta manera, la gestora se une a una tendencia en crecimiento a nivel mundial y que evoluciona en la industria local de fondos, que se involucra en proyectos que fomentan el desarrollo sustentable», anunciaron en un comunicado.

“Este lanzamiento nos llena de orgullo porque significa un nuevo paso en nuestro objetivo de fomentar las inversiones responsables de nuestros clientes, para poder avanzar hacia una economía global en la que todos estemos comprometidos”, aseguró Javier Timerman, Managing Partner de Adcap Grupo Financiero y co-fundador de la compañía junto a Agustín Honig y Juan Martín Molinari.

“Uno de nuestros pilares como compañía es la comunidad a la que pertenecemos, y tenemos como propósito impulsar el desarrollo financiero. Nos interesa cumplir nuestro propósito, pero contribuir al mismo tiempo a la promoción de prácticas sostenibles, ayudando de alguna manera a la solución de los problemas sociales y ambientales», agregó.

Los activos en los que invierte el FCI contemplan factores ambientales, como el impacto de las actividades de una empresa en el cambio climático o la gestión de los recursos naturales; factores sociales, como las prácticas laborales, los derechos humanos y el compromiso con las comunidades locales; y factores de gobernanza, como la transparencia, la ética empresarial y la estructura de gobierno corporativo.

El FCI Adcap Verde y Sustentable ASG es un fondo de renta fija en pesos y está dirigido a inversores con un perfil de riesgo moderado; su plazo de rescate es de 48 horas hábiles.

El Fondo ASG debe cumplir con la reglamentación definida por la Comisión Nacional de Valores (CNV), destinando al menos un 75% de su patrimonio neto a activos sustentables que compongan el objeto especial de inversión. Se consideran activos sustentables a los valores negociables con impacto Ambiental, Social y de Gobernanza (ASG).

Adcap Grupo Financiero nació en el año 2009 y engloba al bróker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza.

Según datos compilados por la consultora 1816 al 31 de agosto último, Adcap AM es la sociedad gerente independiente no bancaria con mayores suscripciones netas de la industria local de fondos en lo que va de 2023 (YTD), alcanzando un patrimonio bajo administración de más de 300.000 millones de pesos. En el mismo periodo, las gestoras independientes tuvieron suscripciones netas por 575.076 millones de pesos, por lo que la contribución de Adcap AM fue del 21% a dicho crecimiento, con suscripciones netas por 125.000 millones de pesos.

El market share de Adcap AM respecto a la industria pasó del 1,40% en enero al 2,02% en agosto, mientras que el market share de Adcap AMdentro del segmento de gestoras independientes creció del 4,17% al 5,62%. Como porcentaje de los activos bajo administración a inicios de 2023, las suscripciones netas tuvieron un crecimiento del 131%, frente a un incremento del 20,4% en el segmento de sus comparables, las gestoras independientes.