Securitización: transformando activos en “bankable assets” a través de ETPs

| Por Romina López | 0 Comentarios

En el dinámico mundo de las finanzas, la securitización de activos ha emergido como un valioso puente hacia múltiples plataformas de banca privada, permitiendo la conversión de activos subyacentes en lo que se conoce como bankable assets, explican desde el equipo de FlexFunds. Los bankable assets son activos que pueden distribuirse eficazmente a través de diversas plataformas de banca privada. “Este proceso se ha vuelto aún más poderoso al incorporar productos listados en bolsa (ETPs) como herramientas clave para transformar los activos subyacentes en bankable assets”, indican en un análisis de la gestora que reproducimos a continuación:

La securitización: un camino hacia la liquidez

La securitización es un proceso financiero que va más allá de simplemente convertir activos líquidos o ilíquidos en títulos listados, utilizando ETPs como instrumentos para esta transformación. Este proceso puede llegar a ser muy complejo, pero gracias a las soluciones de FlexFunds se puede realizar de una manera ágil, simple y costo eficiente.

El programa de securitización de FlexFunds desempeña un papel fundamental al facilitar el acceso a múltiples plataformas de banca privada, a través del diseño y lanzamiento vehículos de inversión, similares a los fondos convencionales pero con mayor poder de distribución, que permiten la gestión de estrategias y el alcance a inversores internacionales.

Securitización para múltiples clases de activos

Una de las ventajas más notables de la titulización es su flexibilidad. No se limita a un tipo de activo específico, lo que significa que se pueden securitizar tanto activos líquidos como ilíquidos. Lo que es más importante, la banca privada trata estas operaciones como deuda, lo que agiliza el proceso de registro de un ETP de FlexFunds en comparación con los complejos y prolongados requerimientos relacionados con los fondos convencionales.

Algunas ventajas de la titulización de activos

La titulización de activos ofrece múltiples ventajas que la hacen atractiva tanto para gestores de activos como para inversores:

- Mejora de la liquidez y acceso a fuentes de financiamiento alternativas: la titulización convierte activos ilíquidos en valores negociables, proporcionando a los gestores de activos y carteras liquidez adicional y la capacidad de acceder a fuentes de financiamiento alternativas.

- Personalización de los activos titulizados: permite a las instituciones estructurar los valores titulizados de acuerdo con las preferencias y necesidades de los inversores.

- Diversificación de inversiones: los valores titulizados pueden respaldarse con diversos tipos de activos, lo que permite a los inversores diversificar sus carteras y reducir la exposición a riesgos específicos.

¿Cómo se convierten los activos en bankable assets?

El proceso para convertir activos en bankable assets mediante un ETP es relativamente sencillo para los clientes de FlexFunds. En cinco simples pasos, pueden lanzar al mercado su ETP, facilitándose el acceso a la banca privada y a inversores en los mercados de capital globales:

- Diseño de la estrategia de inversión de su ETP

- Firma del engagement letter

- Due diligence.

- Creación del ETP

- Emisión del ETP

Una vez completado este proceso, los asesores pueden comercializar el producto, que reúne una serie de activos en un único vehículo de inversión (ETP), simplificando el proceso de inversión para sus clientes.

El rol de los ETPs en las finanzas modernas

Los ETPs son productos negociados en bolsa que siguen el desempeño de activos subyacentes, como índices u otros instrumentos financieros. Cotizan en bolsa de manera similar a las acciones, lo que implica que sus precios pueden variar a lo largo del día. Sin embargo, estos precios fluctúan en función de los cambios en los activos subyacentes.

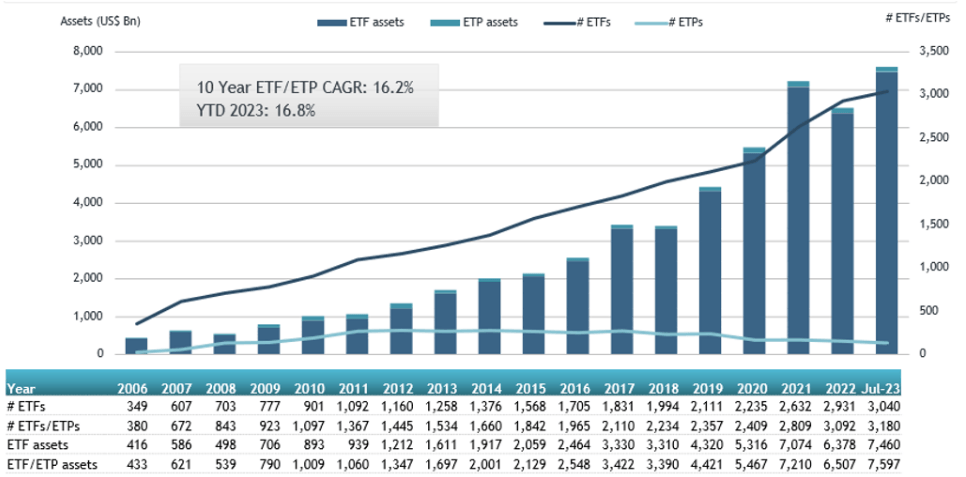

Desde el lanzamiento del primer ETF en 1993, estos fondos y otros ETPs han crecido enormemente en tamaño y popularidad. Según datos de ETFGI, al cierre del mes de julio de 2023, los ETFs en Estados Unidos alcanzaron un récord de 7,6 billones de dólares en activos bajo gestión (AUM). Su estructura de bajo costo ha contribuido en gran medida a su popularidad, atrayendo activos y desviándolos de los fondos de gestión activa, que suelen tener costos más elevados.

A finales de julio, la industria de los ETF en Estados Unidos contaba con 3.180 productos activos por 7,6 billones de dólares, procedentes de 289 proveedores que cotizaban en 3 bolsas.

Tendencias hacia 2027

Según el informe presentado por Oliver Wyman, se proyecta que los fondos cotizados en bolsa (ETF) alcancen el 24% de los activos totales de los fondos para el año 2027, en contraste con el 17% actual. A finales de diciembre de 2022, los activos totales de ETF bajo gestión en EE.UU. y Europa alcanzaron la cifra de 6,7 billones de dólares, experimentando un crecimiento constante con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 15% desde 2010. Este crecimiento es cerca de tres veces más rápido que el observado en los fondos mutuos tradicionales.

A pesar de que diversas tendencias, como el incremento en la demanda por parte de inversores minoristas, las ventajas fiscales y de costos, la favorable regulación, el aumento en la demanda de ETF temáticos y la indexación directa, influirán positivamente en las perspectivas de crecimiento de los ETF, los lanzamientos de estos enfrentan diversos desafíos. Entre estos desafíos se encuentran los costos elevados asociados con el establecimiento de infraestructura y el considerable riesgo de fracaso. Estos obstáculos han dado lugar al surgimiento de proveedores de ETF de marca blanca, un modelo de negocio relativamente novedoso que permite a los proveedores de fondos llevar sus estrategias al mercado de manera rápida y eficiente.

Adicionalmente, se anticipa un fuerte enfoque en tecnologías como la inteligencia artificial y el aprendizaje autónomo para obtener ventajas competitivas y brindar un mayor valor a los clientes. Estas tendencias también pueden abrir oportunidades para que los gestores de patrimonio amplíen sus modelos comerciales, especialmente en lo que respecta a los non-bankable assets, que representan una parte importante y creciente del patrimonio total de las personas en la actualidad.

La securitización de activos a través de ETPs ofrece soluciones financieras innovadoras que mejoran la liquidez, amplían las opciones de financiamiento y permiten la personalización de sus portafolios. Estas estrategias se alinean con las tendencias futuras del sector financiero, que apuntan hacia soluciones customizadas y la adopción de tecnologías avanzadas. FlexFunds se destaca como un líder en esta transformadora industria, brindando a los asesores oportunidades de estructurar vehículos de inversión costo eficientes.

Si desea explorar con mayor profundidad los beneficios de la securitización de activos, no dude en contactar a nuestros expertos a través de la dirección de correo electrónico: info@flexfunds.com.