Federated Hermes ha anunciado la apertura con éxito del fondo Federated Hermes GPE Innovation Fund II (HINF II), tras haber lanzado en 2020 el HINF I. Se han obtenido compromisos de British Business Investments y BT Pension Scheme (BTPS).

HINF II se centra en impulsar la innovación y el avance tecnológico en toda Europa y se ajustará al artículo 8 del Reglamento de la UE sobre divulgación de información financiera sostenible (SFDR). El fondo se centrará en empresas y fondos con un fuerte potencial de crecimiento en el sector de la información, la comunicación y la tecnología, en particular dentro de subtemas no cíclicos como la arquitectura empresarial digital y la atención sanitaria de nueva generación.

El HINF II introduce dos categorías de fondos separadas: una para inversiones en fondos y otra para inversiones directas y coinversiones, lo que permite una mayor flexibilidad a los inversores. Está disponible para su distribución en todas las jurisdicciones mundiales, incluidos, entre otros, el Reino Unido, Suiza y otros mercados centrales de la Unión Europea.

El lanzamiento del fondo demuestra la confianza de Federated Hermes GPE en el potencial de nuevas oportunidades en el mercado europeo de renta variable de crecimiento. La estrategia se basa en la inversión de Federated Hermes GPE en renta variable europea de crecimiento desde 2014 y es el sucesor del fondo lanzado en 2020, HINF I.

Peter Gale, CIO y responsable de Private Equity en Federated Hermes GPE, comentó que tras el éxito de HINF I, «el fondo HINF II subraya nuestra prioridad de mantener un fuerte enfoque en la inversión en oportunidades de crecimiento europeas. Damos prioridad a las inversiones en empresas y temas que están a la vanguardia de la aceleración de la innovación tecnológica. Al centrarnos en temas relacionados con el software y aprovechar las oportunidades derivadas de los cambios demográficos y sociales, nos adelantamos a las tendencias del sector con el objetivo de impulsar el crecimiento dentro de la cartera».

Judith Hartley, consejera delegada de British Business Investments, comentó que en su compañía «la misión es aumentar la oferta y la diversidad de la financiación para las pequeñas empresas de todo el Reino Unido. Tras nuestro anterior apoyo a Federated Hermes en 2019, nos complace asumir un nuevo compromiso con HINF II a través de nuestro Programa de Fondos Gestionados para apoyar a las pequeñas empresas innovadoras en los sectores de la información, la comunicación y la tecnología.»

Wyn Francis, director de Inversiones de Brightwell, asesor de BTPS, dijo que la firma «mantiene su compromiso de apoyar la innovación tecnológica en todo el Reino Unido y Europa. Este programa, centrado en el crecimiento, complementa su estrategia temática de capital privado Horizon, que el fondo cofundó con Federated Hermes GPE».

Gordon Ceresino, vicepresidente de Federated Hermes, Inc., comentó que la especialización de HIN en renta variable europea de crecimiento «sigue a los productos temáticos diversificados a escala mundial de Horizon III y PEC V, que juntos han recaudado hasta ahora con éxito 1.500 millones de dólares».

CC-BY-SA-2.0, FlickrFoto: Jachym Michal. Foto: Jachym Michal

El grupo inversor formado por NewGAMeSA y BruellanSA, que controla aproximadamente el 9,6% del capital social de GAM Holding, ha desvelado que Elmar Zumbuehl será su candidato para consejero delegado de la firma. El anterior candidato propuesto por NewGAMe, Randel Freeman, se ha retirado debido a circunstancias familiares imprevistas.

Elmar Zumbuehl, de nacionalidad suiza, se incorporó a GAM en 2010 y actualmente es Chief Risk Officer y miembro del consejo de administración del Grupo. Antes de unirse a GAM, trabajó en Julius Baer durante 10 años en una serie de puestos de responsabilidad, incluyendo la cobertura del negocio de Gestión de Activos de Julius Baer, del que GAM formaba parte en ese momento.

NewGAMe se compromete a asegurar los recursos financieros necesarios para financiar las operaciones de GAM y garantizar la estabilidad para los clientes, empleados y otras partes interesadas, según recoge un comunicado del grupo inversor. Rock Investment SAS, miembro del grupo de inversores de NewGAMe, ya ha proporcionado financiación a corto plazo de hasta 20 millones de francos suizos para cubrir las necesidades inmediatas de liquidez de GAM.

En línea con su compromiso preanunciado de garantizar el apoyo, Rock está dispuesto a proporcionar a GAM una combinación de financiación a corto y largo plazo hasta un total incrementado de 100 millones de francos suizos. El apoyo adicional estaba sujeto a que los directores propuestos por NewGAMe fueran elegidos en la junta extraordinaria de accionistas de hoy, 27 de septiembre de 2023, pero no al resultado de ninguna otra propuesta. Al final, la junta general extraordinaria de accionistas de GAM aprobó las propuestas 1 y 2 relativas a las elecciones al consejo de administración y al comité de compensación, pero rechazó los puntos 3 y 4 del orden del día, que hacían referencia a la creación de capital condicional y al aumento del rango de capital.

Tanto NewGAMe como Rock han reiterado su compromiso a largo plazo para asegurar los recursos financieros necesarios para financiar las operaciones de GAM y proporcionar estabilidad a la firma. El consejo recién elegido será convocado con efecto inmediato, según un comunicado de la firma, y podrá decidir la celebración de una nueva junta una vez finalizado el proceso de la oferta pública de adquisición parcial de NewGAMe de hasta el 17,5% del capital social de GAM.

Tras presentar solicitudes a las autoridades reguladoras de Suiza, Reino Unido, Luxemburgo, Irlanda e Italia para que le autorizaran a poseer entre el 20% y el 30% del capital social emitido de GAM, NewGAMe ha recibido una carta de «no objeción» de la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA). El grupo de inversores espera recibir respuestas similares de otros organismos reguladores en un futuro próximo.

Antoine Spillmann, consejero delegado y socio de Bruellan y candidato propuesto para la presidencia de GAM, reconoció haber mantenido «interacciones intensas y productivas con los equipos de GAM en Londres, Zúrich y otros lugares en las últimas semanas y entendemos la importancia de demostrar nuestro compromiso a largo plazo con la compañía».

Por lo tanto, el directivo asegura que «nos complace ver que Rock compromete una financiación adicional de hasta un total de 100 millones de francos suizos para permitir a GAM invertir en crecimiento y dar a clientes, gestores de fondos, reguladores y empleados total confianza en el futuro de la compañía. También estamos encantados de que Elmar haya aceptado la oportunidad de trabajar con el nuevo consejo como CEO de GAM. Tiene la combinación adecuada de experiencia y conocimientos operativos, así como un profundo conocimiento de GAM, para estabilizar la compañía y llevarla hacia adelante. Elmar es muy conocido y respetado en GAM, y ofrece continuidad mientras buscamos construir sobre la herencia de GAM para devolver a la compañía la rentabilidad y el crecimiento».

Elmar Zumbuehl, candidato propuesto para CEO de GAM, aseguró estar «muy ilusionado con la oportunidad de liderar GAM», al tiempo que reseñó que el negocio «tiene una marca internacional fuerte, equipos con talento en todo el negocio y un rendimiento de inversión excepcional. Estoy deseando aprovechar estos puntos fuertes para situar a GAM en una senda de recuperación sostenida».

La incertidumbre política no cesa en Estados Unidos. Si bien el escollo del techo de deuda se solventó en primera instancia, ahora los mercados están atentos al inminente plazo del 1 de octubre ante un más que posible cierre del gobierno federal. Libby Cantrill, responsable de políticas públicas de PIMCO, cree que el “cierre del Gobierno de EE UU, no es una cuestión de si, sino de cuándo”.

¿Qué está ocurriendo? Cantrill explica que el Congreso tiene muy poco tiempo para aprobar un proyecto de ley de financiación del Gobierno con el fin de evitar un cierre antes del inicio del año fiscal 2024, que arranca el 1 de octubre, puesto que recientemente un acuerdo negociado con diferentes facciones de los republicanos de la Cámara de Representantes no llegó a buen puerto. La experta afirma que el presidente de la Cámara de Representantes de los Estados Unidos, Kevin McCarthy, “está en un aprieto”, debido a que el Freedom Caucus de la Cámara “no quiere que apruebe un proyecto de ley de financiación a corto plazo y tampoco quiere que apruebe un proyecto de ley ómnibus basado en los niveles de financiación ya acordados”. En otras palabras, “cerrar el Gobierno parece que podría ser la única opción viable para calmar al grupo conservador de legisladores republicanos”.

Su preocupación es la duración del cierre, debido a que “puede que no haya un catalizador para su reapertura, dada la complicada dinámica interna de los republicanos de la Cámara de Representantes”. En este punto, la experta recuerda que el cierre total del Gobierno más largo fue de 16 días en 2013 y supuso un recorte de, aproximadamente, un 0,6% del PIB. “Aunque parte del impacto en el crecimiento fue temporal, otra parte fue sostenido”, lamenta Cantrill.

Además, añade que en esta ocasión “hay un factor adicional a considerar: una Fed dependiente de los datos”. Durante un cierre no habría datos económicos recopilados o publicados durante el período de parálisis, es decir, no habría ningún dato del PIB, ningún dato de nóminas, y ningún dato de inflación, e incluso cuando el Gobierno reabra, “los datos económicos se retrasarán”. Por lo tanto, la Fed “estaría volando a ciegas en noviembre cuando se produzca la próxima reunión y podría ser reacia a subir los tipos”.

Cantrill concluye que habrá un cierre gubernamental y que aunque históricamente los mercados se han tomado los cierres con calma, “este podría diferir en el sentido de que choca con varios vientos en contra para la economía, como la reanudación de los pagos de préstamos estudiantiles, la huelga de trabajadores del automóvil, el aumento de los precios del gas, etc”. La experta ve factible que el parón podría durar más tiempo que los anteriores, por lo que tendría “un impacto mayor de lo que muchos suponen, teniendo en cuenta el telón de fondo”.

En términos similares se expresa Thomas Hempell, responsable de análisis macro y mercados de Generali Investments, que admite que el estancamiento político que prevalece en el Congreso impedirá cualquier cambio significativo en la orientación fiscal. «Sin el control de la Cámara Baja, la Administración no podrá aplicar ninguna medida fiscal significativa antes de las elecciones de noviembre de 2024.El sistema sigue siendo frágil dada la gran incertidumbre sobre el nivel de gasto y la escasísima mayoría que tienen los republicanos en la Cámara», afirma el experto que recuerda que en el pasado, este tipo de incidencias han tenido «un impacto relativamente pequeño en la actividad económica ya que sólo afecta al 2% de los desembolsos federales, pero siguen siendo una fuente de incertidumbre».

Para Joseph V. Amato, presidente y director de Inversiones — Renta Variable de Neuberger Berman, con un año de elecciones presidenciales a la vuelta de la esquina, «pocos en el Congreso, a ambos lados del pasillo, hablan seriamente del tipo de recortes de gastos que se acordaron, por ejemplo, en el acuerdo presupuestario Obama-Boehner que puso fin al estancamiento del techo de la deuda de 2011». Ahora, Amato reseña que la minoría que habla de recortes de gastos –en el actual estancamiento presupuestario, por ejemplo– no sugiere subidas de impuestos y en lo único que parecen estar de acuerdo republicanos y demócratas «es en que no es necesaria la disciplina fiscal necesaria para devolver a Estados Unidos a una senda sostenible».

«Creemos que esto eleva la amenaza de una inflación estructuralmente más alta y el riesgo de represión financiera. Cuando los costes de los intereses del gobierno consumen una cantidad insosteniblemente alta de los ingresos fiscales, una solución es recortar otros gastos, otra es subir los impuestos… pero una vía alternativa es forzar a la baja los tipos de interés y permitir que la inflación erosione el coste real de esos pagos de intereses», explica el experto.

Amato, por lo tanto, no se sorprendería si el mandato de estabilidad de precios del banco central se interpreta de forma «flexible», con el fin de contener los costes de los intereses de la política fiscal laxa en curso. «Inflar la economía para, en última instancia, reducir los niveles de deuda pública puede ser la única forma de salir de este embrollo, aunque no sea la solución ideal», señala, al tiempo que lamenta que algunos acontecimientos políticos y económicos actuales «como la huelga del sector automovilístico y la paralización del gobierno, que serían sólo dos ejemplos», refuerzan nuestra opinión de que será difícil volver a situar la inflación en el objetivo, y aún más difícil mantener la convicción necesaria para ello».

La Fundación Citi ha anunciado los beneficiarios de las subvenciones otorgadas en el marco de su primer Desafío de Innovación Global, un nuevo modelo filantrópico destinado a identificar y apoyar a organizaciones comunitarias que están desarrollando soluciones innovadoras para algunos de los retos sociales y económicos am las que se enfrentan las comunidades de bajos ingresos.

Inicialmente presentado en el Global Citizen Festival este fin de semana, el primer Desafío de Innovación Global ha proporcionado un total de 25 millones de dólares americanos a 50 organizaciones comunitarias que trabajan para mejorar la seguridad alimentaria y fortalecer la salud financiera de familias y comunidades de bajos ingresos alrededor del mundo.

En esta primera edición del Desafío de Innovación Global, cada organización beneficiaria ha recibido 500.000 dólares para apoyar sus programas en cuatro áreas clave: acceso a alimentos, disponibilidad, asequibilidad y resiliencia comunitaria. Las innovaciones van desde el lanzamiento de aplicaciones que conectarán la oferta y la demanda de alimentos hasta proyectos piloto de nuevas tecnologías y prácticas agrícolas sostenibles, la creación de huertos urbanos y muchas más. Algunos ejemplos de proyectos son:

The Hunger Project está ampliando la escala de su iniciativa para que mujeres indígenas del sur de México participen en capacitaciones técnicas sobre liderazgo y emprendimiento a fin de crear empresas alimentarias lideradas por la comunidad.

Concern Worldwide está brindando capacitación de negocios, expandiendo el acceso a mercados e inversores, impartiendo capacitación en nutrición y apoyando los huertos urbanos para productores a pequeña escala, especialmente mujeres y jóvenes, en Nairobi (Kenia).

The Global FoodBanking Network está expandiendo su apoyo técnico, mentoría y entrega de recursos financieros a bancos de alimentos recientemente creados que están apoyando a comunidades que se enfrentan a la pobreza y la inseguridad alimentaria.

Yayasan Kopernik está trabajando con pequeños agricultores de Timor Occidental (Indonesia) para revitalizar prácticas agrícolas indígenas y adoptar tecnologías de preservación de alimentos con miras a un sistema alimentario más resiliente y autosostenible.

En España, la financiación se destinará al Programa Ample de EIT Food, un programa de innovación social y emprendimiento cuyo objetivo es crear intervenciones conjuntas con comunidades marginadas para mejorar el acceso y la asequibilidad de los alimentos, lo que se traduce en mejores resultados en materia de salud.

La iniciativa se desarrollará a lo largo de 24 meses (del 2 de octubre de 2023 al 31 de septiembre de 2025) en dos ciudades europeas e implicará la colaboración de EIT Food con socios locales para ayudar a los emprendedores a acceder a herramientas, formación y fondos para negocios relacionados con la alimentación.

La primera de las dos ciudades será Madrid (España), donde las intervenciones específicas incluirán trabajar con los espacios de colaboración existentes en los que las comunidades cultivan y preparan alimentos, crean nuevas empresas y venden productos y servicios; abordar el reto de la asequibilidad para ampliar las alternativas más saludables al suministro de alimentos con alto contenido en grasas, sal y azúcar y, finalmente, ayudar a la comunidad local apoyando a los emprendedores y así puedan contribuir a la creación de nuevas oportunidades de trabajo.

La experiencia del programa de Madrid se utilizará para informar y crear un modelo que pueda aplicarse en otras comunidades, con un proyecto piloto en una segunda ciudad europea que se anunciará más adelante. Se espera que los conocimientos adquiridos sobre el terreno durante este programa sirvan para que otros grupos, ciudades y organismos de financiación colaboren en intervenciones eficaces.

“Reconociendo el papel fundamental que el capital filantrópico tiene en el mercado de las soluciones sociales, el Desafío de Innovación Global de la Fundación Citi está diseñado para promover que las nuevas ideas crezcan y aumenten su impacto”, comentó Brandee McHale, presidenta de la Fundación Citi y directora de Inversión y Desarrollo Comunitario de Citi.

“Las organizaciones que conforman nuestra primera cohorte del Desafío de Innovación Global están brindando soluciones que van desde la ayuda inmediata a personas en crisis hasta intervenciones a largo plazo, soluciones que pueden cambiar vidas y fortalecer la salud de las comunidades de bajos ingresos”.

Las subvenciones tienen un plazo de dos años y en el transcurso de la iniciativa, los beneficiarios tendrán acceso a asistencia técnica y una comunidad de aprendizaje facilitada por IDEO.org, un estudio de diseño sin ánimo de lucro. A través de estos servicios integrales, los beneficiarios tendrán la oportunidad de colaborar, compartir lecciones aprendidas e intercambiar buenas prácticas.

“Cuando se trata de resolver los problemas más urgentes que afronta nuestro mundo, está claro que el sector privado tiene un papel fundamental que desempeñar en aportar soluciones innovadoras”, señaló Liza Henshaw, presidenta de Global Citizen. “Felicitamos a la Fundación Citi por el enfoque orientado a la acción adoptado en su Desafío de Innovación Global, que liberará recursos vitales para las organizaciones que realizan una labor crucial en favor de familias y comunidades de todo el mundo”.

Jayne Brookman, directora de Asociaciones de EIT Food, ha declarado: «Estamos encantados de ser uno de los beneficiarios del Desafío a la Innovación Global de la Fundación Citi, y de anunciar el lanzamiento del Programa Ample para trabajar con comunidades marginadas en la co-creación de soluciones que mejoren el acceso a alimentos sanos y asequibles».

En febrero de 2023, la Fundación Citi lanzó esta convocatoria global, la primera en su historia. Se presentaron más de 1.000 propuestas de organizaciones que trabajan en más de 80 países.

El Desafío de Innovación Global de la Fundación Citi sobre seguridad alimentaria complementa la sólida trayectoria de Citi en este sector, desde trabajar con clientes para desarrollar soluciones de pago digitales hasta dar financiación a organizaciones que ayudan a los pequeños agricultores a aumentar la productividad, etc.

Pixabay CC0 Public Domain. Fondos de inversión en Chile

En la panorámica de los principales proveedores de servicios para la industria de inversiones alternativas, dos firmas latinoamericanas se han levantado por sobre las demás. Y es que la última versión del reporte Service Providers in Alternatives destacó a Picton y HMC Capital como parte de los agentes colocadores de fondos de capital privado más prominentes del mundo.

Ambas compañías fueron las únicas firmas latinoamericanas elegidas por la firma proveedora de información especializada en activos alternativos, con cifras de los fondos cerrados entre 2022 y la primera mitad de 2023. Las gestoras fueron distinguidas en el segmento de estrategias de más de 1.000 millones de dólares.

Las acompañan las estadounidenses Goldman Sachs y PJT Park Hill y la inglesa Evercore Private Funds Group.

Las otras cuatro categorías según tamaño de los fondos no contienen compañías latinoamericanas entre los actores más prominentes.

HMC recibió una doble mención: además de resaltar en el segmento por tamaño, figura en la lista de cinco gestoras más prominentes en la categoría “resto del mundo”, es decir, fuera de Norteamérica, Europa y Asia-Pacífico (APAC).

Desde la casa de inversiones destacaron la dinámica del principal mercado latinoamericano en su negocio. “En Brasil, la demanda y asignación hacia activos alternativos continúa en aumento, con family offices y bancas privadas como actores clave. De esta manera, en HMC creemos que, a través de bancas privadas y plataformas, podemos seguir desempeñando un papel estratégico en la expansión de la base de inversionistas en la región», comentó Agnaldo Andrade, socio y Head de Brasil de la compañía, a través de un comunicado.

Picton, por su parte, ya había sido destacada por Pitchbook, una firma especializada en private equity y venture capital. La gestora de patrimonios fue la primera firma latinoamericana en encabezar su ranking mundial de agentes colocadores.

La administradora de activos fue fundada en 2011 en Chile. Actualmente tiene oficinas en Santiago, Bogotá y Lima, además de presencia en Ciudad de México, de la mano de su socia 414 Capital. Según señalan en su página web, tienen más de 11.000 millones de dólares en activos distribuidos y bajo administración.

HMC Capital, por su lado, también fue fundada en el país andino, en 2009. La firma de asesoría e inversiones enfocada en activos alternativos –incluyendo activos reales, crédito, capital privado y capital de riesgo– tiene presencia local en siete países: Brasil, Chile, Colombia, Estados Unidos, México, Perú y el Reino Unido.

Raymond James fichó a José Vides para su oficina de Coral Cables, informó Stephen Sullivan, managing director para el Sur de Florida en su cuenta de LinkedIn.

El advisor con más de una década de experiencia llega procedente de Morgan Stanley y se dedica al negocio internacional.

Comenzó en Banco Santander en Madrid, donde trabajó entre 2012 y 2013.

Posteriormente trabajó en BAC Credomatic en El Salvador (2013-2016) y luego pasó a Scotiabank hasta el 2018.

En 2021 ingresó a Morgan Stanley donde cumplió funciones hasta este mes que ingresó a Raymond James, según su perfil de LinkedIn.

La brecha de género en la industria de tecnologías de la información (TI) es un problema global que afecta a América Latina con especial severidad. Según el Informe Global de Brecha de Género 2022, publicado por el World Economic Forum, se proyecta que, al ritmo actual de avance, América Latina y el Caribe alcanzará la paridad de género en 2089. Es decir, en 67 años.

Según el informe “La igualdad de género y la autonomía de las mujeres y las niñas en la era digital”, publicado por la CEPAL, en América Latina y el Caribe, la proporción de mujeres graduadas de carreras STEM en general no alcanza el 40% en la mayoría de los países.Esta proporción es aún menor en las áreas TIC:en Brasil solo el 15% de las graduadas en TIC son mujeres; en Chile, el 13%; Costa Rica, 20%; Uruguay, 18%. En otros países, la proporción es mayor, pero en ningún caso superan el 50%.

Melina Masnatta, Emprendedora y especialista en Tecnología educativa y diversidad, menciona el desafío de abordar el problema desde un enfoque sistémico: “Identificar las causas de las desigualdades en la región es un primer paso para poder desarrollar soluciones sostenibles, las mujeres no solo ven afectados sus intereses y potenciales trayectorias en STEM debido las brechas, sino también que el contexto cuenta con particularidades para este grupo en relación a las brechas salariales, de desarrollo de liderazgo, de tareas del cuidado, de acceso una formación de calidad, etc. Entenderlas es la clave para generar respuestas que acompañen al talento diverso en la industria, ya que es factor decisivo además para los desarrollos económicos de los países”.

Por su parte, Natalia Jasin, Directora y Fundadora de Bounty EdTech, señala que para cerrar las brechas no alcanza con los esfuerzos aislados de los diferentes actores. “Garantizar el acceso a conectividad, dispositivos, a formación y empleos de calidad requiere de un proyecto integrado entre sectores. Gobiernos, empresas, academia y organizaciones de la sociedad civil tienen la oportunidad de trabajar juntos no sólo para reducir brechas de género, sino de aportar a la mejora de la calidad de vida de las mujeres de la región y apostar por el crecimiento y desarrollo de un sector clave para la economía regional como lo es la Industria del Conocimiento”, afirmó.

Desarrollo con inclusión

La industria de TI es una de las más dinámicas y prometedoras de la economía global. Cerrando la brecha de género en TI, América Latina puede aprovechar todo el potencial de este sector para crear empleos, impulsar el crecimiento económico y construir un futuro más equitativo.

El último informe del World Economic Forum señala que los trabajos más demandados en el futuro serán los que requieren habilidades en TI, como inteligencia artificial, análisis de datos y desarrollo de software. Sin embargo, las mujeres aún están subrepresentadas en estos roles.

Para que más mujeres ocupen estos trabajos, es necesario que las empresas y los gobiernos inviertan en programas de capacitación y desarrollo para las mujeres en TI. También es importante promover la igualdad de género en el lugar de trabajo para que las mujeres tengan las mismas oportunidades de avanzar en sus carreras.

«Con el objetivo de colaborar en el proceso de cerrar las brechas de género en la industria IT, desde Bounty EdTech formamos parte del Comité de Mujeres en Tecnología #juntasnospotenciamos. Creemos que estos espacios son fundamentales no sólo para convocar a diferentes sectores y actores, sino también para fomentar la diversidad, equidad e inclusión en todos los entornos laborales y construir una sociedad más equitativa», afirmó Jasin.

Con un esfuerzo conjunto, América Latina puede cerrar la brecha de género en TI y garantizar que todas las mujeres tengan las mismas oportunidades de participar en esta industria en auge. En este sentido, el documento de la CEPAL menciona cuatro dimensiones para el desarrollo tecnológico desde una perspectiva de género:

Acceso: 4 de cada 10 mujeres no están conectadas o no pueden costear una conectividad efectiva.

Uso: Déficit de habilidades digitales, especialmente habilidades digitales avanzadas.

Apropiación: Menor participación de las mujeres en el mercado laboral en línea, y menor acceso a servicios digitales (educación en línea, servicios de salud, servicios financieros).

Creación y desarrollo: Baja presencia de mujeres en carreras relacionadas con campos STEM, especialmente las TIC. Violencia digital de género obstaculiza su inclusión plena en ecosistemas digitales

Ampliar la perspectiva

Con un esfuerzo conjunto, los gobiernos, el sector privado y las organizaciones de la sociedad civil pueden cerrar la brecha de género en TI y garantizar que todas las mujeres tengan las mismas oportunidades de participar en esta industria en auge.

“Los gobiernos deben liderar el camino, adoptando políticas públicas que promuevan la igualdad de género en TI. Estas políticas deben incluir medidas para abordar los estereotipos de género desde edades tempranas, aumentar el acceso a la educación STEM, crear entornos de trabajo más inclusivos y apoyar a las organizaciones que trabajan para cerrar la brecha”, afirmó Jasin, quien lidera la implementación de proyectos de educación y tecnología en América Latina a partir de la conformación de a partir de la construcción de alianzas multisectoriales.

Las empresas, tanto las de base tecnológica como de cualquier sector, pueden adoptar políticas y prácticas que promuevan la igualdad de género en el lugar de trabajo. Esto incluye políticas de diversidad e inclusión, como también el impulso de iniciativas de desarrollo profesional para las mujeres.

Por su parte, las organizaciones de la sociedad civil también tienen un papel importante en la promoción de la igualdad de género en TI. Estas organizaciones pueden ofrecer programas de capacitación y desarrollo para mujeres en TI, abogar por políticas públicas que promuevan la igualdad de género y generar conciencia sobre la importancia de la diversidad en la industria.

“Hoy articular de manera interseccional es la base, y va de la mano con identificar que la interseccionalidad también se encuentra en las definiciones de esos grupos de interés que hoy son minoría en la industria, y que pueden ser la clave para no generar nuevas exclusiones, por ejemplo: considerar desde la diversidad generacional hasta el multiculturalismo, o incluso las diversidades invisibles, como lo son las neurodiversidades”, menciona Melina Masnatta, quien los últimos años se dedicó a generar programas e iniciativas en el ecosistema IT.

Para cerrar la brecha de género en TI en América Latina, es necesario abordar estos desafíos. A continuación, se presentan cinco claves para lograrlo:

Derribar estereotipos: Es importante educar a las niñas y a las mujeres sobre las oportunidades que ofrece la industria de TI. Los padres, los maestros y los empleadores deben promover la igualdad de género en las carreras STEM.

Aumentar el acceso a la educación STEM: Los gobiernos y las empresas deben invertir en programas para aumentar el acceso de las niñas y las mujeres a la educación STEM. Estos programas deben incluir programas de becas, mentorías y oportunidades de aprendizaje práctico.

Crear un entorno de trabajo más inclusivo: Las empresas deben adoptar políticas y prácticas para promover la igualdad de género en el lugar de trabajo. Esto incluye políticas contra el acoso sexual, programas de diversidad e inclusión, y oportunidades de desarrollo profesional para las mujeres.

Apoyar a las organizaciones que promueven la igualdad de género en TI: Existen muchas organizaciones que trabajan para cerrar la brecha de género en TI. Las empresas y los gobiernos pueden apoyar estas organizaciones para amplificar su impacto.

Credicorp Capital y su socio Tigris presentaron en Uruguay la estrategia Fixed Maturity, un producto con el que “fijar tasas” y estar preparados para un cambio de ciclo a mediano plazo. Esta “idea de transición” se incluyó como el plato fuerte de un menú que un grupo de financial advisors de la plaza montevideana cocinó con la chef Flor Queralt.

Peras con queso azul, filo de hongos con crema de trufa

Paulina Espósito, de Tigris y anfitriona del curso de cocina, piensa que puede ser un buen momento para el Fixed Maturity porque permite fijar tasas en un momento de mercado de incertidumbre, donde se habla de un cambio de tendencia en las tasas americanas, pero de momento incierto, y este podria ser un buen complemento de las posiciones ya fijadas a largo plazo en bonos del tesoro estadounidense.

El menú quedaba así establecido, con un entrante de peras con queso azul y filo de hongos con crema de trufa que se iba materializando ante los ojos de los comensales, todo a su ritmo y tiempo.

Y hablando de los ingredientes, se trata, según Espósito y Credicorp, de “mitigar el riesgo de reinversión en los próximos años”, delegando en un equipo de especialistas con track record en la estrategia, la gestión de un pool de bonos latinoamericanos corporativos con un claro vencimiento, un cupón y su yield.

Así, el 50% del portafolio del fondo es investment grade y el otro 50% high yield, pero la gestora considera que el riesgo del HY está acotado porque muchas empresas tienen ya calificación BBs y la posibilidad de que hagan call de sus papeles está limitada.

El plato fuerte del encuentro era una masa filo, siempre frágil y difícil de manejar, rellena con hongos y condimentada con crema de trufa.

La oferta de Credicorp no pasa por alto las dificultades políticas en Latinoamérica, y por eso el horizonte temporal del fondo es a 3 años, es decir, no supera un ciclo político (generalmente de 4 años) y sus sobresaltos para las empresas que tienen que renovar sus deudas a tasas – eventualmente – mayores.

Torta vasca con dulce de quinotos

Para Paulina Espósito es una buena idea pensar en Latinoamérica porque “el perfil de vencimientos de la región es óptimo para enfrentar un escenario global de crecimiento a la baja y tasas altas”.

Según el análisis de Credicorp Capital AM, “para los próximos cuatro años, Latinoamérica acumula un 26% del total de sus vencimientos de bonos externos y corporativos, mientras que Asia y EM Europa el 55% y 53% respectivamente, lo que implica que en el momento de volver a financiarse lo harían a costos más altos».

Además, Paulina Espósito considera que la estrategia una buena alternativa a los fondos de emergentes short duration.

La renta fija Latam, como un postre de torta vasca (de queso) que mezcla el dulce con la acidez de la mermelada casera de quinotos.

La receta del Fixed Maturity de Credicorp: un producto para fijar tasas mirando a las empresas latinoamericanas.

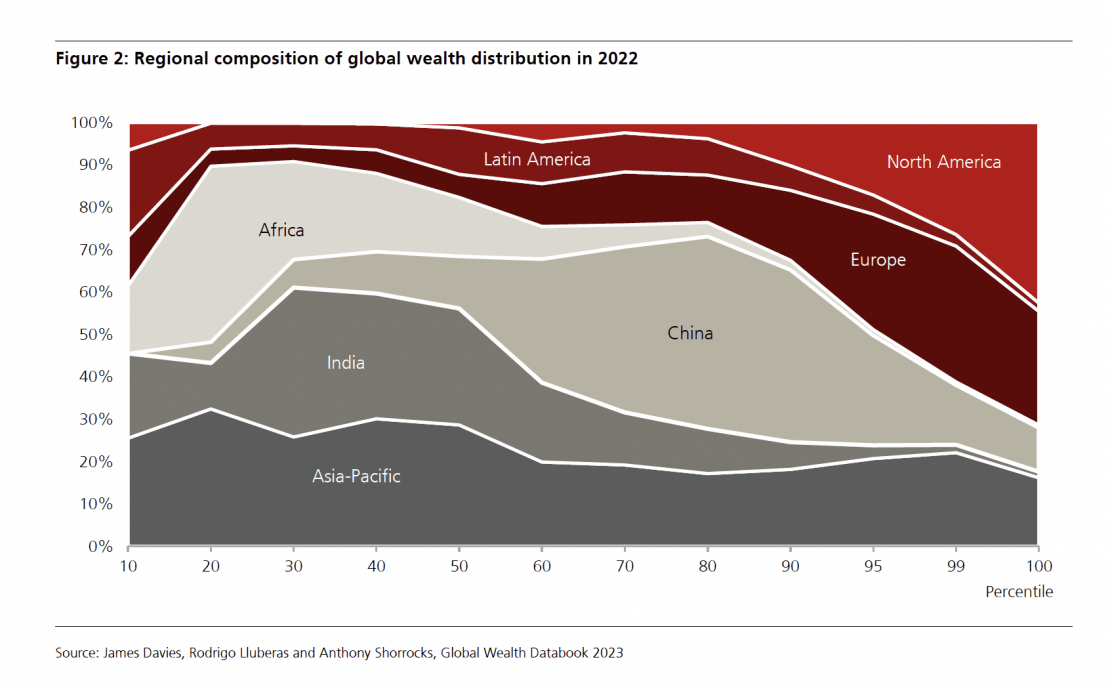

En 2022, la riqueza aumentó en 2.400 millones de dólares entre los individuos y las familias de Latinoamérica, según el Global Wealth Report 2023 de UBS que, a nivel mundial, señala la primera caída de la riqueza global desde 2008.

El informe analiza el patrimonio familiar de 5.4000 millones de personas alrededor del mundo y proyecta que la riqueza global llegará a los 629.000 millones de dólares en 2027, a pesar de una disminución en 2022, la primera desde 2008.

Los mayores aumentos de riqueza se registraron en Rusia, México, India y Brasil, según UBS.

Asia Pacífico registró pérdidas de 2,1 billones de dólares, mientras que América Latina es el caso atípico con un aumento de riqueza, ayudada por una apreciación cambiaria promedio del 6% frente al dólar estadounidense, según el informe.

Brasil está a la cabeza del ranking de millonarios en Latinoamérica (aquellos que tienen más de un millón de dólares) con 413.000 millonarios. Luego está México, con 393.000 millonarios, y Chile, con 62.000. Además, a nivel global, Brasil es el país que generó en 2022 más nuevos millonarios, seguido de Irán, Noruega, México y Rusia.

UBS destaca que, en el mundo en su conjunto, la riqueza mediana se ha quintuplicado este siglo a un ritmo aproximadamente dos veces superior al de la riqueza por adulto, debido en gran parte a China.

Y precisamente, ese mercado de ingresos medios será el detonante de un crecimiento global mayor de aquí en 2027, según UBS, que piensa que este segmento generará un aumento de la riqueza del 38%.

El banco Julius Baer ha contratado a Pedro Tomé y Vânia Rodrigues como asesores de clientes de su negocio de Intermediarios para las áreas de Suiza francófona y de Américas, en Ginebra. Ambos profesionales se incorporan el 1 de octubre de 2023 y trabajaron recientemente en Union Bancaire Privée.

Tanto Tomé como Rodrigues cuentan con muchos años de experiencia en el negocio de gestores de activos externos y una extensa red en Ginebra y en toda América Latina. En sus puestos en Julius Baer, trabajarán en el desarrollo de relaciones con intermediarios nuevos y existentes. Se unen a un equipo creciente y dinámico que recientemente ha visto varias nuevas contrataciones. Serán fundamentales en la expansión de las actividades de Julius Baer en la región para asesores financieros independientes y family offices.

Alexandre Berger, responsable de Intermediarios Suiza francófona & Americasen Julius Baer comentó: «Estoy encantado de contar con los conocimientos y la experiencia de Pedro y Vânia, que complementan perfectamente nuestro equipo. Estamos preparados para seguir ofreciendo la mejor experiencia de servicio a nuestros clientes y continuar ampliando nuestra franquicia de gestores de activos externos en Ginebra, con especial atención al mercado local ginebrino, así como a Latinoamérica».