Después de un período en que las principales economías de América Latina han superado las expectativas, la clasificadora de riesgo S&P Global Ratings espera que entren en un tranco más lento, según indicaron en un informe.

En los primeros tres cuartos de 2022, la región ha tenido un desempeño mejor a lo esperado, describió la firma, con muchos casos de crecimiento por encima de la tendencia. Esto, escribió el economista principal para América Latina de S&P, Elijah Oliveros-Rosen, se debió a la demanda interna y el repunte de las exportaciones.

Esta dinámica llevó a la agencia calificadora a revisar al alza su proyección para el crecimiento del PIB en 2022 para la región. Del 2,0% que auguraban anteriormente, pasó a 2,8%.

Sin embargo, agregó Oliveros-Rosen, “esperamos que las economías en América Latina cambien a un crecimiento de tendencia baja hacia el cierre de este año y hasta 2023, ya que las dinámicas externas más desafiantes debilitan las exportaciones en la región y la confianza menguante afecta la demanda interna”.

S&P Global Ratings proyecta una expansión de 0,9% en la región en 2023, una fuerte baja respecto de la estimación anterior, de 1,8%.

“La incertidumbre sobre la trayectoria de la economía de Estados Unidos, donde ahora se espera una recesión poco profunda para el primer semestre de 2023, es un riesgo clave a la baja para nuestras proyecciones de crecimiento del PIB en América Latina”, indicó la compañía en su reporte.

Expectativas por país

Para este año, S&P más que duplicó su proyección de crecimiento para Brasil en 2022, subiéndola de 1,2% a 2,5%. Esto, según señaló Oliveros-Rosen, se debe a “un crecimiento mucho más fuerte de lo esperado en el segundo trimestre, de 1,2% en comparación con 1,1% en el primer trimestre”.

Eso sí, hacia delante esperan que la primera economía de la región se debilite, por lo que bajaron su target de expansión para 2023, de 1,4% al 0,6% actual.

En México, la firma aumentó la proyección de 2022 de 1,7% a 2,1% y bajó la del próximo año de 1,9% a 0,8%. Por su parte, en la región andina, los pronósticos de Chile y Colombia subieron de 2,1% a 2,4% y 4,6% a 6,5%, respectivamente. Para el vaticinio de 2023, la cifra bajó de 1,3% a 0,3% en Chile y de 2,7% a 1,9% en Colombia.

Un caso similar se dio con Argentina. Para este año, S&P mantuvo su proyección en 3,3%, pero bajó su perspectiva para 2023, del 1,8% que auguraban antes. Ahora esperan un auge de sólo 1% para el PIB.

Perú es la excepción, considerando que S&P Global Ratings bajó sus pronósticos de crecimiento para ambos años. Mientras antes auguraban una expansión de PIB de 2,5% para este año y 2,8% para el próximo, ahora anticipan 2,2% y 2,5%, respectivamente.

La Comisión Económica para América Latina y el Caribe (CEPAL) informó que para 2022 se espera un crecimiento de 3,2%, superior al indicado en agosto pasado, pero para el próximo año el organismo prevé que la desaceleración se acentúe en América Latina y el Caribe, con un crecimiento de 1,4% en 2023, en una coyuntura sujeta a importantes restricciones tanto externas como domésticas.

El conflicto bélico entre Rusia y Ucrania afectó negativamente el crecimiento global -y con ello la demanda externa que enfrentó la región este año- junto con acentuar las presiones inflacionarias, la volatilidad y costos financieros. La mayor aversión al riesgo, junto a la política monetaria más restrictiva por parte de los principales bancos centrales del mundo, perjudicó los flujos de capital hacia los mercados emergentes, incluyendo América Latina, además de propiciar depreciaciones de las monedas locales y tornar más onerosa la obtención de financiamiento para los países de la región.

Según la CEPAL, en 2023 los países de la región se verán nuevamente enfrentados a un contexto internacional desfavorable, en el que se espera una desaceleración tanto del crecimiento como del comercio global, tasas de interés más altas y menor liquidez global.

En lo interno los países de la región enfrentarán nuevamente en 2023 un complejo entorno para la política fiscal y monetaria. En lo monetario, el aumento de la inflación condujo a los bancos centrales, al igual que en la mayor parte del mundo, a aumentar las tasas de política -en algunos casos de manera sustancial- y a reducir el crecimiento de los agregados monetarios. Si bien se prevé que en 2023 este proceso llegue a su fin -en la medida que se vayan anclando las expectativas de inflación en los países-, los efectos de esta política restrictiva sobre el consumo privado y la inversión estarán presentes durante 2023.

En el ámbito fiscal permanecerán altos los niveles de deuda pública en un gran número de países. En un contexto de altas demandas por gasto público, se requerirán medidas para fortalecer la sostenibilidad fiscal y ampliar el espacio fiscal mediante el fortalecimiento de los ingresos públicos.

Todas las subregiones evidenciarían menor crecimiento el próximo año, de acuerdo con las nuevas proyecciones de la CEPAL. América del Sur crecerá un 1,2% en 2023 (3,4% en 2022), el grupo conformado por Centroamérica y México lo hará en un 1,7% (en comparación con un 2,5% en 2022) y el Caribe crecerá un 3,1%, sin incluir Guyana (en comparación con un 4,3% en 2022).

En América del Sur, algunos países se ven particularmente afectados por el bajo dinamismo de China que es un importante mercado para sus exportaciones de bienes. Tal es el caso por ejemplo de Chile, Brasil, Perú y Uruguay, que destinan a China más del 30% de sus exportaciones de mercancías (40% para Chile). América del Sur se verá afectada también por la baja en los precios de los productos básicos y por las restricciones al espacio que la política pública tiene para apuntalar la actividad. La alta inflación ha impactado los ingresos reales y los efectos sobre el consumo privado ya se han observado en algunos países a partir de la segunda mitad de este año, advierte la CEPAL.

Para las economías de América Central y México, el bajo dinamismo de Estados Unidos, principal socio comercial y primera fuente de remesas de sus países, afectaría tanto al sector externo como al consumo privado. En este caso, sin embargo, los menores precios de los bienes básicos actuarían a favor en tanto varias de ellas son importadoras netas de alimentos y energía. Finalmente, en las economías del Caribe la inflación ha impactado no solo los ingresos reales y con ello el consumo, sino los costos de producción con un impacto negativo en la competitividad de las exportaciones tanto de bienes como de turismo, señala la Comisión.

Las mayores preocupaciones de los inversionistas de EE.UU. sobre el mercado de renta fija son las subidas de los tipos de interés y la inflación que tienen los fondos de pensiones y otros inversores institucionales estadounidenses, según un informe de Aeon Investments.

La firma abocada al crédito con sede en Londres encuestó a inversores profesionales de EE.UU. que en conjunto tienen unos 87.000 millones de dólares en activos gestionados, según la información de la compañía.

Alrededor del 95% de los encuestados se mostraron preocupados por nuevas subidas de los tipos de interés, y el 55% de ellos dijo estar «muy preocupado».

Cuando la pregunta se dirigió a la inflación, el 90% dijo estar preocupado mientras el 55% contestó “muy preocupado”.

Por último, con respecto a la caída de las valoraciones de los activos de renta fija, los resultados arrojaron 85% y 45% respectivamente.

Además, alrededor del 70% de los encuestados se declaran preocupados por las políticas de endurecimiento de los bancos centrales (el 40% está muy preocupado por ello), y el 70% lo hace por los bajos rendimientos de muchos activos de renta fija tradicionales (el 45% está muy preocupado por ello).

Por el lado de los representantes de los fondos de pensiones y otros inversores institucionales que fueron encuestados, el 35% y otros inversores institucionales encuestados esperan que el rendimiento de la renta fija mundial se deteriore aún más en los próximos 12 meses; alrededor del 25% espera un descenso significativo.

Sólo el 25% cree que el rendimiento de la renta fija mundial mejorará en los próximos 12 meses.

El estudio de Aeon Investment reveló que el 70% de los inversores profesionales estadounidenses entrevistados esperan reducir su exposición a la renta fija durante el resto de 2022, y sólo el 15% espera que la aumenten.

Cuando se les preguntó por las instituciones para las que trabajan, el 25% espera que reduzcan su exposición en más de un 15% este año, y otro 30% prevé una reducción de hasta el 10%.

Las elecciones de mitad de mandato en EE.UU. son el próximo 8 de noviembre, pero la incertidumbre que inquieta a los inversores es cuándo realmente llegará la recesión.

Los analistas coinciden en que el resultado de estas elecciones puede condicionar el mandato de Joe Biden y por otro lado, servir como evaluación para Donald Trump de cara a las presidenciales de 2024.

Las elecciones de mitad de mandato suelen considerarse un referéndum sobre la eficacia de un presidente y su partido durante los dos primeros años de su mandato. Los augurios no son buenos hasta el momento, ya que la aprobación del presidente Biden en esta fase de su presidencia es muy baja en comparación con los estándares históricos, igualando a Bill Clinton y Ronald Reagan y justo por delante de Donald Trump, dice un informe de ING Bank.

Si bien el índice de aprobación de Biden es bajo en términos históricos, ha aumentado tras las recientes «victorias» legislativas en materia de políticas ecológicas, infraestructuras y tecnología, agrega el banco holandés.

“Sin embargo, la cuestión más importante según los encuestadores es el estado de la economía, ya que el aumento del coste de la vida, la subida de los tipos de interés y la caída de los precios de los activos preocupan al electorado”, dice el informe.

La mayoría de los pronósticos políticos dan a los demócratas el control del Senado, pero está muy reñido. Los mercados de apuestas muestran una mayoría que espera que los republicanos ganen el control tanto de la Cámara como del Senado, estima ING.

Libby Cantrill, responsable de políticas públicas de PIMCO, vaticinó un cambio de signo de la Cámara de Representantes.

“Es muy probable que la Cámara de Representantes pase al control republicano”, dijo pero alertó que “independientemente del partido que gane el Senado”, el vencedor “seguirá teniendo una mayoría muy pequeña”que será insuficiente para influir de manera decisiva en la toma de decisiones.

En este contexto, para Cantrill las implicaciones para el mercado de solo una Cámara de Representantes republicana en comparación con una Cámara de Representantes y un Senado republicanos son en su mayoría las mismas: “menos apoyo fiscal, más supervisión de la Administración y más volatilidad política en torno a las tareas más habituales del Congreso, como la financiación del gobierno y el aumento del techo de la deuda”.

La mayor diferencia si los republicanos controlaran la Cámara y el Senado es que podrían complicar más el posicionamiento de los candidatos del presidente Biden en el Senado, “pero los demócratas moderados lo han estado haciendo de todos modos”, agrega el informe de PIMCO.

Por último, el análisis de BlackRock sobre la reacción del mercado anticipa la llegada de la recesión y asegura que eso “eclipsa cualquier impacto de las elecciones de mitad de mandato en EE.UU.”

De todas maneras, BlackRock sigue “infraponderando la renta variable de mercados desarrollados”.

“La renta variable suele subir tras las elecciones legislativas de mitad de mandato en EE.UU. ¿El motivo? Habitualmente, se producen situaciones de bloqueo político que impiden llevar a cabo cambios susceptibles de asustar al mercado. No obstante, no creemos que este vaya a ser el caso ahora debido a la recesión prevista a causa de las subidas de tipos de la Fed”, dice el informe.

El bloqueo dificulta cualquier atisbo de estímulo presupuestario que, bajo el nuevo régimen, chocaría con la política monetaria, como ha sucedido en el Reino Unido, agrega BlackRock.

Vale recordar que se está a una semana de las elecciones y este miércoles 2 de noviembre se reúne el FOMC donde los analistas esperan que la Fed anuncie que terminará con los aumentos progresivos de tasas.

Una recesión poco profunda, seguida de una mayor inflación y un débil crecimiento: Es indiscutible la influencia dominante que siguen teniendo las decisiones políticas de los bancos centrales en los mercados de capitales. Pero los mercados también siguen muy de cerca la evolución económica general. La pandemia, las dificultades de abastecimiento, el rápido aumento de la inflación y la agresión rusa han perturbado las pautas normales de la oferta y la demanda, de modo que las previsiones económicas son aún más inciertas de lo habitual.5 Un ejemplo del dramático nivel de incertidumbre es que no hace mucho tiempo no se esperaba una subida de tipos de la Fed hasta 2024.

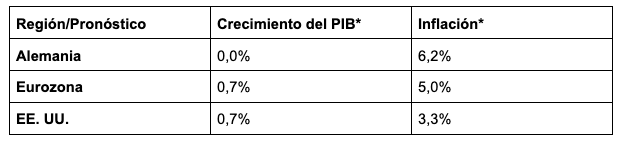

Crecimiento del PIB e inflación en EE.UU. y la Eurozona para 2023

Fuentes: Investment GmbH a 18/8/22. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

No se puede negar que las previsiones de inflación son actualmente el mayor reto para los participantes en el mercado y los bancos centrales. Esperamos que la alta inflación y las subidas de tipos empujen a las principales economías a una recesión poco profunda en los próximos seis meses. En Europa, en particular, vemos riesgos a la baja en Alemania e Italia, dos grandes economías especialmente dependientes del gas ruso. Sin embargo, tampoco podemos descartar el «riesgo» de que las cosas vayan mejor de lo esperado.

Hasta ahora, el gasto nominal de los consumidores ha demostrado ser bastante resistente, pero el gasto en términos reales, ajustados a la inflación, ya se ha estancado. En el Reino Unido, asolado por una inflación especialmente elevada, la nueva primera ministra, Liz Truss, ya ha anunciado un tope de gran alcance para las facturas de energía de los hogares. Estamos convencidos de que los bancos centrales se centrarán en la lucha contra la inflación, aunque esto agrave la recesión económica. En Europa, sigue existiendo el riesgo de que el suministro de energía se deteriore aún más, por lo que el pico de inflación puede estar todavía por llegar, mientras que en Estados Unidos la inflación anual parece haber alcanzado ya su máximo. Pero la inflación, procedente no sólo de los precios de la energía y de los alimentos, sino también de factores de precios a largo plazo más resistentes, como los salarios y los alquileres, probablemente nos mantendrá ocupados durante algún tiempo. En consecuencia, esperamos que la Fed siga subiendo los tipos hasta 2023.

Creemos que mantendrá su nivel de tipos definitivo durante todo el año, a menos que los mercados laborales muestren claros signos de debilitamiento (lo que no es nuestro escenario de referencia). Las presiones inflacionistas y el riesgo de desanclaje de las expectativas de inflación también han obligado al BCE a subir los tipos más agresivamente de lo que los mercados esperaban hasta hace poco. Incluso tras la subida de 75 puntos básicos en septiembre, sin precedentes en la historia del BCE, ya no se pueden descartar nuevas subidas de tipos de esta magnitud, o al menos de 50 puntos básicos este año. Esperamos un tipo de depósito del 2% este año, con un importante potencial alcista todavía en 2023.

Al mismo tiempo, sin embargo, una serie de factores sugieren que los bancos centrales pueden tener mejor mano de la que generalmente se supone. En primer lugar, tanto la Reserva Federal como el BCE habrán subido sus tipos de interés principales a más tardar el año que viene a un nivel que podría calificarse de restrictivo, suponiendo que el tipo de interés neutral se sitúe en torno al nivel que los bancos centrales suponen (menos del 3% en EE.UU., 2% en la zona euro). En segundo lugar, los principales motores de la inflación se están desplazando del lado de la oferta al de la demanda, que los bancos centrales pueden controlar mucho mejor. Y, por último, la política monetaria suele tardar entre 12 y 18 meses en repercutir en la economía. Por lo tanto, es posible que la medicina ya esté empezando a funcionar (como se ha visto, por ejemplo, en los mercados inmobiliarios) sin que se note todavía en el mercado laboral o en las cifras de inflación.

A diferencia de la Fed y el BCE, el Banco de Japón mantiene su política monetaria flexible. Pero creemos que es probable que aumente la presión sobre el BoJ para que actúe, sobre todo por la debilidad del yen. En términos ponderados por el comercio, está cotizando a su nivel más bajo frente a una cesta de divisas desde 2007, y la última vez que estuvo tan débil frente al dólar fue en 19906. Está por verse si la presión inflacionista importada obligará al Banco de Japón a dar un giro repentino. No esperamos que lo haga. En China, las estrictas medidas de política monetaria siguen suponiendo un riesgo para el crecimiento económico y las cadenas de suministro. Además, el gobierno parece estar luchando por controlar el nervioso mercado inmobiliario. Creemos que una nueva escalada del conflicto de Taiwán, aunque poco probable en la actualidad, supone un riesgo incalculable para nuestras previsiones de crecimiento.

Algunos indicios apuntan a una inflación estructuralmente más alta y a tasas de crecimiento más bajas

Incluso en 2024 creemos que es improbable que las tasas de inflación en EE.UU. y Europa alcancen el nivel del 2% deseado por los bancos centrales, a pesar de los probables efectos de base reductores de la inflación en las materias primas y de la gradual relajación de los problemas de la cadena de suministro. Una serie de factores abogan por una tendencia al aumento de las presiones sobre los precios: a) la persistencia de la escasez de mano de obra; b) el retroceso de la globalización como consecuencia de las tensiones geopolíticas, en particular entre China y Estados Unidos, pero también entre Rusia y gran parte del mundo, lo que genera un deseo de repatriar/restaurar la producción por razones de seguridad del suministro; y c) el fin de las exportaciones deflacionistas de China. Además, creemos que el creciente envejecimiento de las sociedades en los países industrializados y en otros lugares también puede generar presiones inflacionistas.

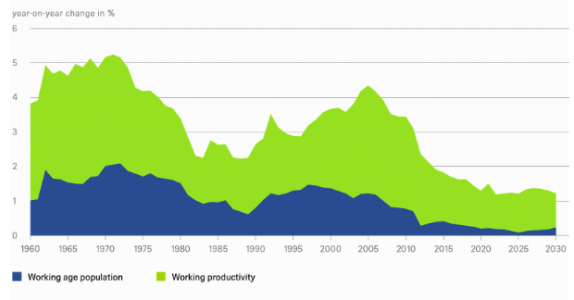

Previsión – Aumento de la productividad y crecimiento demográfico en declive en EE.UU. – y en las principales partes del mundo desarrollado

Fuentes: Haver Analytics, DWS Investment GmbH a 19/9/22. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

El envejecimiento e incluso la reducción de la población en algunas economías es también una razón clave por la que esperamos que el crecimiento económico real se ralentice aún más en términos estructurales. El gráfico anterior lo muestra tomando como ejemplo a EE.UU.; en Europa, Japón y China, las menores cifras de migración agravan el problema.

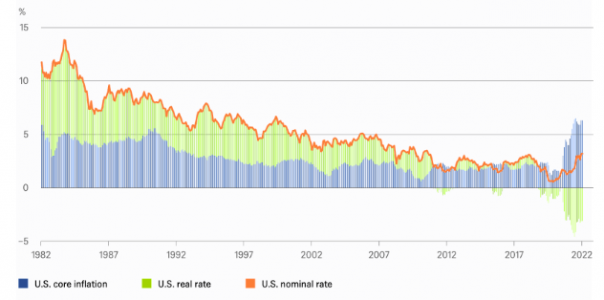

Sin embargo, el descenso de las tasas de crecimiento e inflación lleva tiempo preocupando a los países industrializados. El gráfico inferior muestra la evolución de los tipos de interés nominales a 10 años, desglosados en tipos de interés reales e inflación subyacente.

Descomposición del rendimiento del Tesoro estadounidense a 10 años

5 Véase también https://www.dws.com/insights/cio-view/cio-view-quarterly/q3-2022/202209-cio-view-focus/

6 Fuente: Bloomberg Finance L.P.; a fecha de: 9/23/22.

Raymond James contrató a Javier Himelstein para su oficina de Aventura.

Himelstein, con más de 16 años en la industria de Florida, llega procedente de Morgan Stanley donde se desempeñaba como Senior Vice President de Morgan Stanley para clientes tanto internacionales como domésticos, según su perfil de LinkedIn.

Previo a trabajar en Morgan Stanley, trabajó seis años en Merrill Lynch entre 2011 y 2017, según BrokerCheck.

Según su historial de LinkedIn, en 2006 inició su labor en el sur de Florida en Safra donde estuvo hasta el 2011. Sin embargo su registro en Finra, comenzó en 2009.

Wikimedia CommonsPalacio do Planalto, sede del gobierno de Brasil

La mayor economía de América Latina ya eligió un nuevo presidente. El domingo 30 de octubre, el ex presidente brasileño Luiz Inácio “Lula” da Silva se impuso sobre su contrincante, el actual mandatario del país, Jair Bolsonaro. La victoria, eso sí, fue estrecha, con sólo dos millones de preferencia separando a ambos candidatos, de los 124 millones de votos emitidos.

El mercado anticipaba una victoria con poco margen para Lula, destacando que el referente de izquierda tiene una postura más moderada y menos espacio para hacer cambios radicales en esta ocasión. Eso sí, la división en el país es algo que quedó en la mente de los inversionistas.

Para Susannah Streeter, analista senior de inversión y mercados de Hargreaves Lansdown, Lula está “prometiendo una nueva era de cooperación global, después de ganar la elección por un pequeño margen”.

Con los ojos en el polarizado entorno descrito por los resultados electorales, uno de los pasos clave para el corto plazo es la transición. Los inversionistas ven un potencial riesgo en las señales que ha dado Bolsonaro de que no reconocería una derrota.

En ese sentido, Claudia Claudia Calich, gestora del M&G (Lux) Emerging Markets Bond Fund, ve buenas señales. “Actores clave, incluyendo algunos aliados de Jair Bolsonaro han alabado el proceso y varios países claves, incluyendo Estados Unidos, China y líderes latinoamericano ya han felicitado a Luiz Inácio Lula da Silva”, sostiene.

Streeter agrega que, si bien el margen entre ambos candidatos fue de menos de 2%, “se espera que sea lo suficientemente grande como para no encender el descontento”. Eso sí, advierte, el hecho de que Bolsonaro todavía no conceda la elección “está poniendo algunos nervios de punta”.

Los activos brasileños están en números verdes. El referente bursátil Bovespa cayó un 2% en las primeras operaciones del día, pero recuperó el terreno rápidamente. A menos de dos horas del cierre de la jornada, el indicador se mantenía relativamente estable, con una tímida subida de 0,04%. El real, por su parte, subía un 2,50% frente al dólar en ese momento.

Focos a futuro

En el corto plazo, el mercado está atento a los próximos pasos de Bolsonaro, quien tendrá que entregarle el mando del gigante latinoamericano el 1 de enero de 2023. Cómo evolucione ese traspaso podría mover la aguja de los mercados locales.

“Suponiendo que se desarrolle una transición de poder ordenada, consideramos que este resultado es favorable para el mercado, ya que debería llevar a rebajar la prima de riesgo político de unos activos brasileños profundamente infravalorados”, señala Xavier Hovasse, responsable de renta variable emergente de Carmignac.

Hacia adelante, los inversionistas ven como clave los nombramientos de algunos oficiales clave del gobierno, particularmente para el Ministerio de Hacienda. De todos modos, desde el mercado también destacan la elección del centrista Geraldo Alckmin como compañero de fórmula.

Otro factor que le da un sentido de optimismo al mercado es el balance de tendencias políticas que quedó entre los poderes del Estado. “El presidente electo va a asumir en el año nuevo y tendrá que trabajar con un Congreso donde los opositores tienen la mayoría”, destaca Paul Donovan, economista jefe de UBS Global Wealth Management.

En este contexto, el ejecutivo calificó el discurso que Lula dio tras conocerse los resultados como “muy balanceado” y “enfocado en la necesidad de unificar” al país.

Desde M&G, Calich concuerda con el diagnóstico. El hecho de que el Congreso esté dividido, dice la gestora, “debería darle controles y contrapesos a varias iniciativas, incluyendo el presupuesto para 2023 y la discusión de la regla fiscal”.

De todos modos, este componente de división es algo a los que los inversionistas están cada vez más acostumbrados. En palabras de Donovan, “el resultado estrecho y la división que existe en la política brasileña son un recordatorio de la tendencia global hacia la polarización política”.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

El inicio de semana vuelve a estar marcado por los bancos centrales. En esta ocasión, es el turno de la Reserva Federal de Estados Unidos (Fed), que se reunirá el próximo 1 y 2 de noviembre. Según los expertos, Jerome Powell anunciará una nueva subida que podría estar entre los 75 puntos básicos (pbs) y los 50 pbs, pero nunca menos. Por su parte, el mercado asigna una probabilidad del 81% a tener un alza de 75 bps y colocar la tasa de descuento en el 3,75%-4%.

“Este año, la Fed ya ha subido los tipos de interés nada menos que en 300 puntos básicos y ha lanzado un programa de endurecimiento cuantitativo acelerado. Pero estamos oyendo comentarios de los funcionarios de la Fed de que es posible que el ritmo de endurecimiento se ralentice desde 75 puntos básicos en la próxima reunión de noviembre a 50 o 25 puntos básicos en torno a final de año. Hace un año, la perspectiva de una subida de 50 puntos básicos habría sido un shock. Hoy día, cualquier cosa por debajo de los 75 puntos básicos supone una buena noticia”, Greg Meier director de economía y estrategia global de Allianz Global Investors.

Misma valoración realiza Marilyn Watson, Head of Global Fundamental Fixed Income Strategy en BlackRock: “Dado que la inflación se mantiene muy por encima del objetivo del banco central del 2% que el mercado laboral es sólido, el consenso entre los participantes en el mercado es que la Fed mantenga su agresiva trayectoria de endurecimiento con un cuarto aumento consecutivo de 75 pbs del tipo de los fondos federales”.

Según el análisis que hace Meier, los mercados de futuros muestran actualmente una probabilidad de más del 90% de que la Fed suba los tipos en 75 puntos básicos. “Lo que es menos seguro es lo que dirá el presidente de la Fed, Jerome Powell, durante la rueda de prensa y si los movimientos futuros de la Fed serán más moderados”, matiza el experto de Allianz GI.

En opinión de Christian Gattiker, Head of Research en Julius Baer, lo más relevante de la cita de esta semana es que “la Fed marcará la pauta sobre si tiene o no la intención de pivotar”.

“Como siempre venimos avisando, lo importante es el mensaje de cara al futuro movimiento de tipos. Si bien es cierto que hay poca evidencia sobre el cese de la inflación, y mientras continúa el aumento de los costes laborales, la Fed parece querer moverse hacía un mensaje de alzas futuras de 50 bps”, añade Javier Molina, analista senior de mercados para eToro.

A la espera de que la Fed de un giro

Si las estimaciones se cumplen, habrá sido la cuarta subida de 75 pbs realizada por la Fed, lo que lleva a las gestoras a plantearse si será la última de esta magnitud o mantendrá está senda tan agresiva durante más tiempo. Según explica Christian Scherrmann, U.S. Economist para DWS, si bien la serie habitual de datos económicos respalda claramente otro gran paso en noviembre, la Fed ha comenzado recientemente a difundir de nuevo la idea de que las subidas de tipos necesitan tiempo para desplegar su magia. Por tanto, considera que podría ser el momento adecuado para recalibrar.

“En julio y agosto, esta línea de pensamiento hizo que el mercado esperara un giro importante de la Fed hacia menos subidas de tipos. Pero estas esperanzas se desvanecieron rápidamente, y los mercados se desplomaron en septiembre como resultado. Esta vez, el mercado no se ha apresurado a proclamar un giro de la Fed. Creemos que el presidente de la Fed, Powell, y sus colegas merecen el crédito por esta reafirmación de las expectativas del mercado. Reiteraron con vehemencia su mantra de tipos más altos durante más tiempo, a pesar del probable alto coste. Sin embargo, la siguiente tarea en el libro de jugadas de la Fed podría resultar un poco más complicada. La Reserva Federal necesita abrir una vía hacia subidas de tipos de interés más reducidas sin parecer demasiado dovish. Y, en última instancia, necesita lo que podríamos llamar una pausa hawkish”, añade.

Según su análisis, es posible que haya algunos primeros signos de éxito en las agresivas subidas de tipos de la Fed. “Los sectores de la economía sensibles a los tipos de interés, como el inmobiliario, están cayendo en picado, lo que genera esperanzas de un enfriamiento de la inflación en los costes de la vivienda, que es uno de los principales impulsores de la inflación general. Por lo tanto, las expectativas de que los precios de los bienes duraderos se moderarán son realistas. Los inventarios siguen siendo elevados y las interrupciones en la cadena de suministro mundial han disminuido recientemente”, contextualiza Scherrmann.

En segundo lugar, argumenta que el exceso de demanda de mano de obra se está enfriando, mientras que los datos anecdóticos apoyan la opinión de que las empresas están reteniendo a los trabajadores, ya que la oferta de mano de obra sigue siendo limitada; lo que puede conducir a un menor aumento de los salarios, en su opinión.

“Por último, la idea de que la economía estadounidense entrará probablemente en una recesión (leve) en los próximos trimestres ha cobrado fuerza. Dado que las propias perspectivas de la Fed sobre el crecimiento económico para 2023 son actualmente relativamente optimistas, podría replantear su visión hacia una desaceleración leve, incluso una recesión, en la que persistan las presiones inflacionistas. Ello justificaría que la Fed hiciera una pausa en las subidas de tipos, pero que los mantuviera altos para acabar con la inflación, y por si acaso fuera necesario subirlos aún más”, afirma el experto de DWS.

En conclusión, Scherrmann sostiene que “la Fed podría empezar a dibujar un escenario de este tipo, pero lo más probable es que no lo haga antes de la reunión de diciembre, en la que está prevista la actualización del Resumen de Proyecciones Económicas”.

Argumentos en contra

Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, advierte a los inversores de que analizar el lenguaje de la Reserva Federal nunca es fácil, pero deberían buscar cualquier señal que indique cuál será el tipo de interés final y con qué rapidez lo alcanzaremos. “Discernir si el trabajo está hecho o no es importante, porque no podemos ni siquiera empezar a pensar en recortes, en lo que parece ser la recesión más bien telegrafiada de la historia, hasta que tengamos una mejor comprensión del momento del tipo de interés máximo de política”, afirma.

Sin embargo, en opinión de Audrey Bismuth, analista de macroeconomía global de La Française AM, mientras persista el riesgo de inflación en EE.UU., la Fed seguirá adoptando una postura agresiva. “Creemos que es prematuro plantear un cambio en la política monetaria. La inflación es demasiado alta y el mercado laboral está demasiado tenso. Desde el comité de julio, los responsables de política monetaria de la Fed se muestran cautos a la hora de enviar lo que podría ser percibido por el mercado como un mensaje dovish. La Fed está retrasando las expectativas de recortes de tipos, aunque, actualmente, los inversores esperan que el banco central flexibilice la política monetaria en el cuarto trimestre de 2023, bajando los tipos en 40 puntos básicos. Así, los mercados apuestan por un aterrizaje suave”, argumenta Bismuth.

Según su visión, incluso los datos económicos podrían seguir empujando a la Fed a subir los tipos, causando más dolor en la economía. “Según el dot plot de septiembre, seis de los diecinueve miembros de la Fed señalaron el 5% para el próximo año como límite superior de su objetivo, mientras que la proyección mediana del rango se situó en el 4,75%. Si la Fed sube los tipos otros 75 puntos básicos en diciembre, los mercados podrían anticipar un tipo terminal superior al 5%”, indica el analista de La Française AM.

Por último recuerda que hasta que la Fed no ponga fin a su ciclo de endurecimiento, lo que según las previsiones del mercado no ocurrirá antes de marzo de 2023, en el mejor de los casos, el aumento de los rendimientos reales seguirá pesando sobre los activos de riesgo y los bonos. “Una ralentización del ritmo de endurecimiento monetario no ofrecerá más que un alivio temporal para la mayoría de las clases de activos. Dado el riesgo real de recesión, creemos que los inversores buscarán principalmente oportunidades en la duración”, concluye Bismuth.

Un completo análisis sobre el escenario financiero actual se realizó en el webinar «Fondos Monetarios: Hacia una rentabilidad del 2%-3%, en 6 meses», organizado por la gestora francesa Groupama Asset Management.

Una economía que recién está saliendo de la crisis del COVID-19 con mucha demanda satisfecha y la invasión de Rusia a Ucrania son parte de las causas que han mantenido el alza de precios y que ha durado “más de lo que pensábamos”, indicó Thomas Prince codirector de gestión de renta fija en Groupama.

Bajo este escenario inflacionista, Prince señaló que la normalización está en marcha y no se detendrá con la recesión que se espera a finales de año. “Los bancos centrales no se detendrán y no volverán a la normalización porque creemos que esta recesión será una recesión técnica leve centrada principalmente en la economía industrial”, especificó.

El experto detalló que los bancos centrales van a sacrificar un poco el crecimiento y la estabilidad financiera a corto plazo para asegurar el crecimiento a medio y largo plazo. Por lo que no proyectan ningún recorte de tipos durante la recesión que se avecina a finales de año. “El banco central tiene una mayor tolerancia a la volatilidad en los mercados siempre que no implique una ruptura de los mismos. Pero pensamos que, bueno, obviamente los bancos centrales aceptarán más volatilidad y el banco central también será innovador y llevará a cabo y controlará la curva de rendimiento de los intereses a través de la gestión de su balance. Y esto es algo que podría estar más presente en los mercados”, explicó.

En ese sentido, la gestora agregó que el BCE abandona el Forward Guidance, inútil en un contexto de subida de tipos y reunión tras reunión, reaccionará de forma adaptada a los datos disponibles reevaluando sistemáticamente el objetivo de tipos y la rapidez con la que alcanzarlo.

Para garantizar la transmisión fluida de la política monetaria en toda la ZE, el marco de reinversión del PEPP se flexibiliza y se introduce una herramienta antifragmentación de la fragmentación, el TPI. La no renovación de las TLTRO, la mención del debate sobre la QT para una decisión a finales de año confirma la voluntad de normalización.

Por otra parte, comentó que las grandes transiciones que se avecinan, medioambiental, demográfica y geopolítica, probablemente aumentarán el nivel de inflación a medio y largo plazo. Algunas de estas transiciones son los shocks de oferta negativos en las materias primas y shocks de oferta positivos con planes de inversión que apoyen la productividad y el empleo.

En cuanto a los fondos monetarios, Price espera que ofrezcan rendimientos superiores al 2,25%. “Estas son más o menos las expectativas del mercado en la actualidad y esperamos que esta tendencia continúe en 2023, ya que seguimos previendo una subida de tipos del 1% en 2023 por parte del Banco Central Europeo. Y también pensamos que el BCE implementará el endurecimiento cuantitativo y mantendrá el descenso de la subida de los rendimientos de manera que habrá reembolsos”, detalló.

Tras la subida de 50bp en julio y la de 75bp en septiembre, Groupama AM anticipa 75pb en octubre y en diciembre (+275pb en 2022).

La gestora Evli Fund Management es una de las primeras gestoras de activos nórdicas que trabajan para crear un modelo de medición de la pérdida de biodiversidad de sus fondos y para ello, se ha unido al Grupo de Trabajo sobre Información Financiera Relacionada con la Naturaleza (TFND), creado para medir el impacto y los riesgos de las inversiones actuales en la pérdida de biodiversidad futura.

«Los inversores deberían tomarse en serio la crisis de la biodiversidad, porque podría suponer importantes pérdidas tanto para las empresas como para los inversores. Porque al no medir el vínculo entre actividades empresariales y la naturaleza, las empresas no han podido evaluar su importancia económica, lo que ha evitado que la naturaleza haya sido tenida en cuenta en las actividades de inversión. En el futuro, es posible que el respeto a la biodiversidad afecte cada vez más a la valoración de sectores muy relacionados con la naturaleza, como Alimentación o Agricultura, entre otros”, explica Petra Hakamo, directora de Sostenibilidad de Evli.

Según la gestora, el objetivo de esta nueva metodología de medición es, por tanto, “ayudar a las empresas a identificar las dependencias y los impactos de sus propias actividades en la naturaleza, así como los riesgos y oportunidades asociados». Además de informar sobre esto también ayudará a los inversores en el futuro, ya que los datos relevantes relacionados con la naturaleza estarán más disponibles. “Más de la mitad del PIB mundial depende moderada o fuertemente de ella y de los servicios que ésta proporciona. Por tanto, la biodiversidad es vital, también para las empresas”, añade Hakamo.

La gestora nórdica Evli ha sido pionera en la integración de los criterios ESG en la gestión de sus fondos. El motivo, trabajar con este foco “añade valor al binomio riesgo/rentabilidad, ya que aumenta la rentabilidad y aminora el riesgo en comparación con la inversión tradicional”, según Hakamo. En este sentido, fue una de las primeras firmantes de los Principios de Inversión Responsable (PRI) de las Naciones Unidas, en 2010. El pasado año anunció medidas concretas para lograr los objetivos de reducción al 50% en 2030, y al 100% en 2050, de todas las emisiones de CO2 a la atmósfera, tanto propias como de las compañías en cartera de sus fondos, para cumplir el objetivo “Emisiones netas Zero” del Acuerdo de París de 2015 contra el cambio climático.

En su opinión, se trata de prácticas que, “mejoran la visión del coste del capital de las compañías, la consistencia de los resultados financieros, y generan una aproximación más individualizada hacia sus cifras y modelos de negocio”, opina Hakamo. Además, como dice Hakamo, “sirven para que los gestores de Evli basen la toma de decisiones en los PRI de la ONU, las políticas de exclusión adoptadas por la entidad, y el objetivo de Emisiones Netas Zero”.

Para medir el grado de sostenibilidad de los vehículos de inversión de Evli, la gestora publica trimestralmente los informes “ESG report” que reflejan con métricas tangibles los beneficios para el medioambiente, la sociedad y la gobernanza corporativa alcanzados por cada fondo o cartera, a partir del análisis cuantitativo y cualitativo de una serie de variables que van desde si la inversión se basa en temática especializada ESG o si se aplican políticas de exclusión activa de compañías (fabricantes de armas o tabaco, productores de entretenimiento para adultos, de Alcohol, de Turba para energía o compañías de los sectores juego, extracción de minerales fósiles, producción de energía basada en carbon térmico (al menos el 30% de los ingresos de la compañía). Como resultado de este proceso, el 100% de los fondos registrados por Evli en España han logrado ser calificados como artículo 8 ó 9 según la directiva europea SFDR.