ProShares, líder en ETFs vinculados a criptomonedas, ha anunciado el lanzamiento del ProShares Ether Strategy ETF (EETH), el primer ETF que se centra en el rendimiento de la criptomoneda ether. Al mismo tiempo, ProShares también lanza dos ETFs que buscan proporcionar un rendimiento que corresponda a una rentabilidad combinada de bitcoin y ether.

EETH será el primer fondo cotizado que busque resultados que se correspondan con el rendimiento del ether, la moneda nativa de la plataforma Ethereum y la segunda criptomoneda más importante, después de bitcoin. «Hemos observado una demanda sustancial por parte de los inversores para acceder al rendimiento de las criptodivisas a través de fondos cotizados con el éxito de nuestro ETF vinculado a bitcoin, BITO, que se lanzó hace casi dos años y se ha convertido en el mayor ETF vinculado a criptodivisas del mundo», afirmó el CEO de ProShares, Michael L. Sapir. El directivo añadió que ahora, con el lanzamiento de EETH, «los inversores que quieran apuntar al rendimiento de bitcoin o ether a través de un ETF, con todos los beneficios de la estructura, no tendrán que esperar».

ProShares también está lanzando dos ETFs que ofrecen a los inversores exposición a los rendimientos de bitcoin y éter, las dos criptomonedas que constituyen la parte dominante del mercado. ProShares Bitcoin & Ether Equal Weight Strategy ETF (BETE) se reequilibra mensualmente con una ponderación del 50/50 entre las dos criptomonedas. ProShares Bitcoin & Ether Market Cap Weight Strategy ETF (BETH) se reequilibra mensualmente en función de la capitalización bursátil de bitcoin y éter. Los tres ETFs estarán disponibles para los inversores a través de cuentas de corretaje sin necesidad de un criptocustodio, cuenta de intercambio o cartera. Estos ETFs cotizarán en la Bolsa de Nueva York.

«Creemos que BETE y BETH son innovadores porque ofrecen a los inversores la oportunidad de apuntar al rendimiento de las dos criptodivisas líderes en sus cuentas de corretaje a través de una transacción con un solo ticker», dijo Sapir.

EETH, BETE y BETH amplían la gama de ETFs vinculados a criptomonedas de ProShares. En 2021, ProShares lanzó BITO, el primer ETF estadounidense vinculado al bitcoin que ha reunido más de 2.000 millones de dólares de entradas netas. En 2022, ProShares introdujo BITI, el primer ETF corto estadounidense vinculado al bitcoin.

Los cinco ETFs invierten principalmente en futuros de éter, futuros de bitcoin o en ambos. Estos futuros cotizan en una bolsa regulada e históricamente han tenido una correlación del 0,99 con sus respectivas criptomonedas, según la investigación de ProShares. Los fondos no invierten directamente en bitcoin o éter.

Pixabay CC0 Public Domain. Mercados emergentes: terreno fértil para los inversores en busca de crecimiento

Los inversores de todo el mundo son conscientes de que es poco probable que el crecimiento de los activos y el prolongado periodo de bajos tipos de interés que definieron la carrera alcista de más de una década vuelvan pronto. Así lo expone un informe reciente de Cerulli Associates, Global Markets 2023: Un mundo cambiante. El desarrollo de productos y la innovación serán vitales para que los gestores de activos traten de retener y ganar negocio en los próximos años.

«El sector de los fondos de inversión demostró resistencia el año pasado, logrando crecer a pesar del volátil entorno de mercado», afirma André Schnurrenberger, director general para Europa de Cerulli Associates. «Creemos que las mejores oportunidades para los gestores de activos existen en áreas especializadas como la inversión responsable y los alternativos, así como en el canal de gestión de patrimonios».

En el mercado estadounidense, altamente competitivo, la estrategia de producto y la innovación se ven impulsadas por el hecho de que muchos productos de inversión se consideran carentes de diferenciación. Cerulli cree que, para satisfacer las necesidades únicas de los inversores, los gestores de activos necesitan ofrecer más soluciones a través de una gama más amplia de estructuras de vehículos y proporcionar soluciones escalables que puedan personalizarse a nivel del inversor individual. Las empresas que han construido su negocio sobre la columna vertebral de la estructura de fondos de inversión durante varias décadas necesitan determinar en qué dirección pivotar sus ofertas para retener activos.

En Hong Kong, la innovación de productos se ha observado en el segmento de los fondos cotizados en bolsa (ETF), con avances en activos virtuales, tecnología y ETF medioambientales, sociales y de gobernanza (ESG), entre otros. Corea también ha visto avances en el espacio de los ETF, donde la regulación se ha suavizado desde finales de 2022, permitiendo la diversificación de productos. Esto ha dado lugar a innovaciones como ETF que rastrean nuevos índices subyacentes que normalmente no se rastrean o personalizan, ETF híbridos centrados en una sola acción y ETF de bonos que coinciden con el vencimiento con una vida útil. En China, los activos de los ETF, excluidos los del mercado monetario, aumentaron un 19,8% hasta 1,3 billones de RMB (200.000 millones de dólares) el año pasado, gracias al auge de productos innovadores como los ETF de bonos, mejorados por índices, transfronterizos y temáticos. Mientras tanto, en EE.UU., donde el ETF ha estado históricamente vinculado a estrategias de índices, ha aumentado recientemente el desarrollo de productos en ETF de gestión activa, incluidas las conversiones de fondos de inversión.

En Singapur, Cerulli cree que hay margen para la innovación en ESG y alternativas, en particular en el segmento de alto patrimonio neto (HNW). Por ejemplo, Abrdn ha lanzado un fondo de bonos asiáticos de alto rendimiento centrado en ESG y dirigido a inversores minoristas. En el ámbito de los productos vinculados a la inversión (ILP), las aseguradoras locales no sólo hacen hincapié en la sostenibilidad y buscan soluciones de inversión relacionadas, sino que también siguen lanzando ILP nuevos e innovadores y buscando fondos subyacentes.

La importancia de los criterios ASG para los inversores institucionales suecos significa que existen oportunidades para los gestores de activos que puedan demostrar un proceso de inversión sostenible claro, transparente y repetible. Aquellos que puedan apoyar enfoques innovadores y con visión de futuro en temas medioambientales serán especialmente demandados por los fondos de pensiones más pequeños que busquen exposiciones eficientes. «Hasta ahora, los fondos dedicados al clima y al medio ambiente han dominado el desarrollo de productos ESG, pero estamos observando una gran actividad en la inversión de impacto», afirma Schnurrenberger.

Foto cedidaJoanna Freire, portfolio manager en Eurizon SLJ Capital

Joanna Freire, Portfolio Manager en Eurizon SLJ Capital, espera que la combinación de tipos locales elevados y un contexto mundial estable con condiciones financieras cada vez más favorables sea positiva para los tipos locales de los países emergentes. Unos mercados que han visto cómo los bancos centrales incrementaban su credibilidad con decisiones de subidas de tipos tempranas y con efectos colaterales como lograr reducir la volatilidad de los precios de la deuda en los mercados. Las emisiones en divisa local siguen siendo una opción atractiva en el medio plazo para Freire.

1.- La renta fija en moneda local era uno de los activos favoritos de los gestores a mediados del año de cara a la segunda mitad del año. ¿Está usted de acuerdo? ¿Por qué hay que tener deuda en divisa local en cartera?

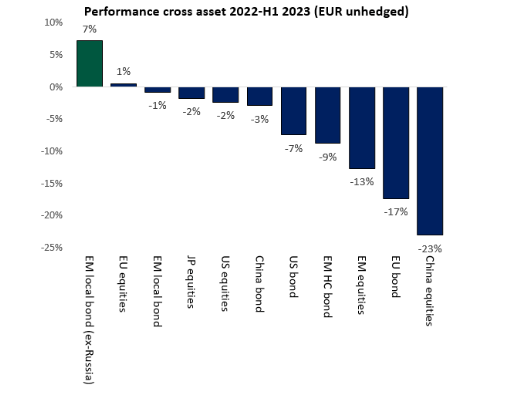

En los dos últimos años, los bancos centrales han subido los tipos de interés en todo el mundo hasta alcanzar los niveles más elevados de la última década. Los mercados emergentes, en particular, han liderado este ajuste de la política monetaria mundial y han subido los tipos mucho más que los mercados desarrollados. Como resultado, a medida que gire la inflación mundial, especialmente en el segundo semestre de 2023, los mercados emergentes estarán en una buena posición para suavizar la política monetaria. De hecho, en agosto y septiembre varios mercados emergentes han iniciado sus ciclos de recorte de tipos, probablemente muchos trimestres antes que los mercados desarrollados. Los altos niveles actuales de rentabilidad, combinados con las ganancias de duración esperadas de los recortes de tipos necesarios para que las políticas vuelvan a ser neutrales, hacen de la deuda local de los mercados emergentes una atractiva propuesta de inversión. Al mismo tiempo, las importantes ratios de carry han contribuido a la relativa estabilidad de las divisas de los mercados emergentes durante el pasado año. De cara al futuro, y teniendo en cuenta la posición sobrevalorada del dólar estadounidense y el probable giro del ciclo monetario estadounidense en 2024, esperamos que la combinación de tipos locales elevados y un contexto mundial estable con condiciones financieras cada vez más favorables sea positiva para los tipos locales de los mercados emergentes. De hecho, como puede verse a continuación, la renta fija local de los mercados emergentes ha destacado en comparación con las clases de activos tradicionales durante los dos últimos años, actuando casi como un lastre de estabilidad y rentabilidad, en un contexto de debilidad del riesgo mundial.

2.- Las políticas monetarias de los países emergentes se encuentran en un punto muy distinto a las de los países desarrollados. ¿Qué economía va a ser más agresiva a medio plazo en cuanto a bajada de los tipos de interés? ¿Por qué?

Las economías más vulnerables al choque inflacionista mundial fueron también las que ajustaron los tipos de interés oficiales con mayor intensidad. Esto incluye a las economías latinoamericanas con problemas de inflación derivados del pasado, como México y Brasil, y también a las de Europa Central y Oriental, que fueron las más expuestas a la crisis energética y de las materias primas relacionada con Ucrania. A medida que la inflación disminuye y estas economías contemplan la normalización de los tipos, la duración parece muy atractiva. Por otra parte, los mercados emergentes de Asia, que tradicionalmente han tenido unas expectativas de inflación bien ancladas, también se han beneficiado tanto de su lejanía del conflicto de Ucrania como de su dependencia de las cadenas de suministro locales, muy afectadas por las fuerzas deflacionistas procedentes de China. La distorsión de los tipos de interés en Asia es moderada, en comparación con los fuertes desequilibrios de los tipos de interés en América Latina y Europa Central y Oriental, donde el descenso de la inflación ha hecho que los

tipos de interés reales sean excesivamente bajos.

3.- Los bancos centrales de los países emergentes, ¿siguen siendo fiables para los inversores internacionales?

A lo largo de la última década, tras la crisis financiera mundial y, posteriormente, el «taper tantrum», los responsables políticos de los mercados emergentes se han mostrado más cautelosos en cuanto a sus vínculos con el ciclo financiero mundial: la credibilidad de sus políticas y la orientación futura; el valor del carry y la importancia de la estabilidad monetaria; y las oportunidades y los riesgos que acompañan a los flujos de capital mundiales. Las tempranas decisiones de los mercados emergentes de endurecer sus políticas, dos trimestres antes que la Reserva Federal, son un testimonio de esta mayor aversión al riesgo de los responsables políticos de los mercados emergentes. Durante la última década, las tesorerías locales también han reducido diligentemente su dependencia de las divisas fuertes para su financiación, han recurrido a los ahorradores locales y han alimentado el desarrollo de una curva de rendimientos en divisa local líquida y segura. Muchos países de mercados emergentes han intentado suprimir la volatilidad de los mercados de divisas y estimular los mercados de renta fija, en algunos casos con políticas similares a la QE. Como resultado, los bonos en divisa local están cada vez más en manos de ciudadanos locales, lo que ha contribuido a anclar la volatilidad de los precios de los

bonos y de las divisas.

4.- Ahora mismo, los riesgos para la inflación ¿son al alza o a la baja? ¿Qué factores van a influir?

La lenta recuperación del mercado doméstico chino y la oferta reprimida que se ha acumulado desde el inicio de la recuperación de China están actuando como poderosas fuerzas deflacionistas que afectan a la economía mundial. Los precios de los bienes en EE.UU. ya están en deflación, y creemos que estas presiones probablemente continuarán en un futuro próximo, afectando también a Europa. Al mismo tiempo, las políticas monetarias se han endurecido unos 500 puntos básicos en EE. UU. y Europa, mientras que el exceso de ahorro acumulado durante la pandemia, sobre todo en EE.UU., ha disminuido, y el mercado laboral ha alcanzado probablemente su punto álgido. En nuestra opinión, es probable que la inflación siga tendiendo a la baja, especialmente a medida que disminuya la presión temporal al alza sobre los alquileres en EE.UU.

5.- ¿Cómo hay que diversificar una cartera de deuda emergente, en lo que a duración se refiere?

Nuestra previsión de un descenso continuado de la inflación en EE.UU. y en todo el mundo y el grado de endurecimiento de las políticas monetarias ofrecen un interesante telón de fondo para las inversiones en renta fija mundial. Con los tipos de interés actuales en EE.UU., Europa y los mercados emergentes sin Asia, creemos que las estrategias de duración ofrecen un valor atractivo, especialmente en las regiones con los tipos de interés reales más altos y donde los bancos centrales se verán obligados a realizar los mayores ajustes de política.

6.- China merecería un capítulo aparte. ¿Qué previsiones tiene para la deuda china, teniendo en cuenta la situación económica y la falta de contundencia de las autoridades para hacerla despegar? ¿Hay que tener China en la cartera de bonos?

Los rendimientos del reminbi son un valioso diversificador para las carteras mundiales, dadas sus características de correlación de refugio seguro frente a los ciclos económicos y las perturbaciones mundiales. En 2022, por ejemplo, en un contexto mundial de guerra en Ucrania y rápida evolución de la curva de tipos estadounidense, los tipos locales del reminbi fueron una de las pocas clases de activos mundiales que registraron un rendimiento positivo para los inversores basados en euros. Se observaron correlaciones similares en todas las crisis importantes desde la CFG. En nuestra opinión, la ralentización de la economía china es autoinfligida, atribuible a la preferencia de Pekín por reducir el riesgo de la economía. En las últimas semanas y meses, los anuncios políticos se han vuelto más moderados, y esperamos que la combinación de medidas de estímulo ayude a la recuperación económica, permitiendo a China gestionar los sectores altamente apalancados de la economía.

Mirova, filial de Natixis Investment Managers dedicada a la financiación sostenible, ha lanzado el proyecto Mirova Energy Transition 6 (MET6), su sexta estrategia dedicada a la infraestructura de transición energética, con el objetivo de recaudar hasta 2.000 millones de euros. Esta nueva etapa seguirá apoyando la descarbonización, principalmente en Europa, donde la necesidad de diversas fuentes de energía renovable nunca ha sido mayor.

MET6 contribuirá a satisfacer las necesidades de financiación de infraestructuras resilientes, esenciales para la descarbonización de la producción y el consumo de energía. El proyecto se basará en el éxito de los anteriores fondos de transición energética de Mirova y mantendrá enfoques de inversión flexibles -participaciones mayoritarias o minoritarias y financiación de capital o deuda subordinada- aprovechando la sólida experiencia técnica de sus equipos y sus fuertes relaciones con actores establecidos en la industria. La nueva estrategia de inversión sucede a Mirova Energy Transition 5 (MET5). Este fondo, lanzado en febrero de 2021, superó su objetivo, al recaudar 1.600 millones de euros en menos de 18 meses.

Esta nueva estrategia tendrá como objetivo financiar tecnologías probadas (energía eólica terrestre y marina, fotovoltaica, hidroeléctrica, almacenamiento y eficiencia energética), al tiempo que continuará apoyando el desarrollo de la movilidad eléctrica baja en carbono y el hidrógeno. El equipo MET6 tratará de identificar a los promotores de proyectos y proporcionarles los recursos financieros necesarios para apoyar su fase de desarrollo, a lo largo de todo el ciclo de vida de los proyectos.

Aunque el principal objetivo de despliegue del fondo sigue siendo Europa, parte de las inversiones podrían realizarse en otros países miembros de la OCDE. Mediante la duplicación de modelos probados, Mirova pretende extender las asociaciones forjadas con promotores europeos a nuevas regiones, especialmente Asia.

Para apoyar este crecimiento, el equipo de Infraestructuras para la Transición Energética de Mirova, que trabaja con fondos de la OCDE, emplea ahora a 29 personas (frente a las 22 de 2022). Con más de 20 años de experiencia en inversiones en energías renovables, el equipo gestiona 3.500 millones de euros y ha financiado más de 1.000 proyectos en 48 países de Europa, Asia y África. Contará con el apoyo de la oficina de Mirova en Singapur tanto en la captación de fondos como en su despliegue.

Raphaël Lance, director general de Fondos de Transición Energética de Mirova, ha reconocido estar «orgulloso» de continuar sus inversiones «con este nuevo lanzamiento, y de ofrecerlo a los inversores institucionales que deseen contribuir a la lucha contra el calentamiento global. MET6 aportará un capital sustancial para financiar y apoyar el desarrollo de agentes innovadores en toda la cadena de valor de la energía limpia, y contribuirá a acelerar la descarbonización en Europa. Como inversor responsable, Mirova mantiene su compromiso con las soluciones de inversión que pretenden combinar la rentabilidad con un impacto positivo en la sociedad».

Para garantizar que el calentamiento global no supere los 1,5 ºC, tal y como se establece en el Acuerdo de París, las emisiones de gases de efecto invernadero (GEI) deben reducirse en un 45% para 2030 y alcanzar las emisiones netas cero en 2050. Para lograrlo, se requiere una inversión masiva en energías limpias, del orden de entre 4 y 5 billones de dólares anuales en todo el mundo para 2030. Como empresa impulsada por su misión, Mirova se compromete a contribuir a la financiación de una economía más sostenible, a través de su reconocida experiencia en infraestructuras de transición energética. Con el lanzamiento del proyecto MET6, Mirova responde a los retos de la soberanía energética europea y refuerza su posición como líder del mercado.

Foto cedidaDe izquierda a derecha: Andy Acker, Seth Meyer, Alison Porter y Jonathan Coleman.

El rápido ajuste monetario emprendido por la Reserva Federal ha devuelto a los mercados a un mundo ya olvidado por muchos agentes del mercado; un mundo de tipos elevados e inflación por encima del 2%. Sin embargo, hay elementos que hacen que esta vez sea diferente, como la aceleración de la innovación en sectores como el de la salud. Por tanto, ¿qué pueden esperar los inversores de esta nueva realidad? Janus Henderson Investors ha reunido en el marco de su evento Madrid Knowledge Exchange a Andy Acker (gestor de la estrategia de Global Life Sciences), Seth Meyer (responsable de la estrategia de renta fija), Alison Porter (gestora de la estrategia Global Technology Equities) y Jonathan Coleman (gestor de small caps estadounidenses) para abordar los principales retos de este nuevo entorno de mercados.

Salud: un nuevo mundo de oportunidades

Por ejemplo, Andy Acker afirmó sentirse cauto con el panorama económico porque observa “una gran disparidad de datos económicos, aunque siempre hay signos que indican la llegada de una recesión”. “Necesitamos tiempo todavía para ver el impacto del ajuste monetario, históricamente se ha reflejado una media de 18 meses más tarde, por lo que la economía todavía tiene tiempo para calentarse más antes de empezar a retroceder”, añadió.

Sin embargo, una cosa es el entorno macro y otra cosa lo que está sucediendo en el segmento Healthcare, donde constata un cambio estructural desde el inicio de la pandemia gracias al desarrollo de la tecnología ARN. “Antes lleva 10 años desarrollar una vacuna; con la llegada del covid-19, en 10 meses teníamos una vacuna que era efectiva. Ahora, con la misma tecnología de ARN mensajero es posible desarrollar vacunas múltiples en una sola inyección”, detalló. Acker también constató los avances en el desarrollo de técnicas de diagnóstico temprano y de tratamientos más adaptados para luchar contra enfermedades y virus más específicos.

Acker habló de otra pandemia que lleva tiempo gestándose, aunque no acapare tantos titulares como la del coronavirus; se refiere a la de obesidad y la diabetes, enfermedades que podrían llegar a sufrir hasta mil millones de personas en el mundo para 2030. Gracias a las últimas innovaciones farmacológicas, el gestor afirma que “hoy, por primera vez, se están desarrollando medicinas altamente efectivas capaces de mejorar las tasas de recuperación” para estos pacientes. “Se están produciendo grandes avances en terapias innovadoras con un mayor impacto positivo”, añadió.

En este contexto, el gestor distinguió entre dos grupos de compañías que ofrecen oportunidades atractivas de inversión. Por un lado, habló de las farmacéuticas de gran capitalización, que cuentan con características defensivas y que son capaces de atraer demanda de una manera constante, por lo que presentan un comportamiento más estable en fases de recesión. “Además, estas compañías tienen margen para la gestión de su balance mediante la recompra de acciones”, añadió.

En el otro extremo del universo se encuentran compañías de pequeña capitalización, pero muy innovadoras. Dentro de este grupo, Acker destacó el atractivo de las que sean capaces de almacenar una importante cantidad de datos clínicos, porque considera que serán las que tengan más fácil la captación de financiación.

El último elemento que añadió Acker a la ecuación es el factor del envejecimiento: con la previsión de que haya más de 2.000 millones de mayores de 65 años en el mundo para 2050, se espera que se incremente exponencialmente el gasto en salud. Al mismo tiempo, el experto habla de récords en la aprobación de nuevas medicinas. Estos elementos le hacen vaticinar “el inicio de un nuevo ciclo de crecimiento para las empresas biotecnológicas y de cuidados sanitarios, en un momento en que ofrecen una combinación de características defensivas y valoraciones relativamente bajas”.

Oportunidades inéditas en renta fija

Aunque Seth Meyer afirmó que “es difícil ser bullish ahora en renta fija”, dada la complejidad del entorno macro actual y las pobres perspectivas de crecimiento, al mismo tiempo admitió que actualmente “el carry es demasiado bueno, pero necesitas acertar con el timing y con la severidad de la posible recesión”. Dicho esto, el gestor afirmó que el entorno actual ofrece oportunidades que no se veían en la renta fija desde hace dos décadas, como por ejemplo en la parte entre uno y cinco años del crédito estadounidense.

Dicho esto, Meyer hizo dos advertencias. La primera, relacionada con la demografía, dado que EE.UU. tampoco es ajeno a la tendencia general hacia el envejecimiento de la población: “Los mayores de 65 han abandonado la masa laboral y hoy son más ricos de lo que eran en 1990, tienen una gran cantidad de efectivo y están sentados sobre intereses increíblemente bajos”, afirma, hasta el punto de que, para el gestor, para esta parte de la población “su mejor activo ya no es su casa, sino la hipoteca que la cubre”.

La segunda advertencia tiene que ver con lo avanzado al principio por el gestor: el timing lo es todo. Por ejemplo, observa que algunas partes de la economía americana están emitiendo signos de agotamiento, aunque también constata que las expectativas en 2023 “no son tan extremas como las de 2022”. Aun así, el mercado ahora está en una situación en la que “lo esperado y puesto en precio todavía está pendiente de validación”.

El consejo de Meyer a los inversores es “empezar a pensar en términos de rentabilidades reales, pensar en la calidad de sus asignaciones y, por tanto, pensar en que tienen la posibilidad de extender la duración sin renunciar a la calidad”. Un activo del que destaca su atractivo en este contexto son los bonos de tipos flotantes, especialmente si el “higher for longer” vaticinado por la Fed se convierte en un proceso gradual.

Otras derivadas de la innovación

La temática de la innovación también ha imperado en el discurso de Jonathan Coleman y Alison Porter. El primero destacó que “la innovación es inflacionaria por naturaleza”, por lo que está investigando qué compañías pueden marcar la diferencia con sus innovaciones y que esto se refleje en la fortaleza de sus balances: “Buscamos compañías con fuerte generación de flujos de caja, queremos compañías que estén al cargo de su propio crecimiento”.

Por su parte, Porter afirmó que el momento no puede ser más interesante para la tecnología: “Estamos al inicio de la cuarta ola de la computación. Veremos apps que serán inteligentes. El giro hacia la conducción autónoma será una gran aplicación de la IA”. La gestora citó como ejemplo la introducción de robotaxis y habló del potencial de la adopción de la conducción autónoma como factor para reducir el número de accidentes de tráfico, una de las principales causas de mortalidad no natural.

No obstante, no todo vale en tecnología. Porter destacó la gran dispersión entre valoraciones: “En algunos casos estamos viendo los PERES más bajos de los últimos 25 años, mientras que otras compañías presentan valoraciones infladas. Pensamos que este es el mejor entorno para los gestores activos”, concluyó.

Fuente- Madrid Knowledge Exchange, Madrid 26 Septiembre 2023.

Después de casi tres décadas de crecimiento moderado, baja inflación y costes de la deuda cada vez más bajos, las empresas se enfrentan ahora a unas condiciones macroeconómicas muy diferentes, con altos niveles de incertidumbre y una drástica subida de los tipos de interés. El impacto de unos tipos de interés más elevados y de un contexto macro más adverso dependerá de los distintos sectores e industrias, si bien, en nuestra opinión, la clave consiste en dar con empresas de alta calidad capaces de capear el temporal.

Calidad de la asignación de capital

En un entorno en el que los tipos de interés aumentan y la financiación es más cara, creemos que la identificación de equipos directivos y consejos de administración competentes en la asignación de capital a largo plazo es aún más importante. Aunque para nosotros la administración responsable del capital de los accionistas es una constante clave en la búsqueda de una rentabilidad sostenible a largo plazo, pensamos que la coyuntura actual obliga a un escrutinio más riguroso de los balances.

Diversificación de las fuentes de ingresos y poder de fijación de precios

En este contexto, el acceso a fuentes de ingresos diversificadas es un factor importante, ya que puede ayudar a mitigar el impacto de las fluctuaciones de los tipos de interés en regiones o sectores determinados. Pero esta diversificación debe ir unida a un cierto poder de fijación de precios que permita proteger los ingresos. Las empresas a las que nos dirigimos suelen ser líderes en sus mercados, pues disponen de una mayor capacidad para ajustar los precios de sus productos, lo que ayuda a compensar el aumento de los costes de los intereses e insumos y a mantener los márgenes de beneficio.

Una cultura consolidada

Una empresa que ejerce una administración responsable de su personal puede conseguir que éstos se sientan motivados y comprometidos, incluso en periodos de crisis, lo que contribuye a su retención y a la reducción de los costes de contratación y formación. En nuestra opinión, si bien este aspecto continúa siendo una fuente infravalorada de solidez y estabilidad, cada vez es más importante dada la persistente escasez de mano de obra y de personal cualificado.

Confianza de los inversores y estabilidad

El acceso a fuentes de financiación estables es una ventaja estructural en una época caracterizada por la reducción del crédito y subida de los tipos de interés. Las empresas que destacan en cuanto a responsabilidad corporativa o stewadship ocupan, por lo general, una posición predominante en sus mercados y presentan una trayectoria de rentabilidad sólida para sus accionistas, lo que infunde confianza a los inversores, reduce el coste del capital y contribuye a garantizar un acceso constante a la financiación.

Creemos que la combinación de estos criterios de evaluación brinda un valioso marco para medir la solidez, con la calidad de la gestión como denominador común. Esto no significa que las empresas que consideramos administradoras responsables sean inmunes a las subidas de tipos de interés, la presión sobre los precios y la escasez de mano de obra. En cambio, tienden a mostrar una mayor resistencia y adaptabilidad gracias a un modelo de negocio robusto.

¿Dónde están estos administradores responsables?

Es posible encontrar empresas con estos atributos en distintos sectores y zonas geográficas, como ilustran algunos ejemplos de nuestra propia cartera:

Prologis. Pensamos que este proveedor de inmologística se encuentra en una posición favorable con respecto a su sector en el actual entorno de tipos más altos debido a sus limitadas necesidades de financiación, su abundante capital para inversiones oportunistas y un creciente flujo de ingresos procedente de servicios de valor añadido. Además, la compañía disfruta de una situación que le permite seguir aumentando los alquileres hasta su valor razonable a pesar de un panorama económico más adverso.

Home Depot. Creemos que este minorista líder en reformas del hogar ha sabido hacer frente al aumento del coste del capital y está reinvirtiendo sus elevados beneficios en sus accionistas. En concreto, la empresa ha decidido invertir más en su plantilla y aumentar los salarios de forma generalizada. Se trata de una medida proactiva del minorista, consciente de que unos empleados más contentos y comprometidos mejoran la experiencia del cliente.

Mitsubishi UFJ Financial Group. En nuestra opinión, este proveedor de servicios financieros ofrece la solidez de su balance y de unas prácticas crediticias conservadoras, resultado de haberse visto obligado a ser cada vez más eficiente a largo plazo debido a la persistencia de los tipos de interés bajos en Japón. El banco no solo está preparado para hacer frente a una política menos restrictiva de la curva de rendimientos en su mercado interno japonés, también se muestra muy centrado en sus accionistas y en mejorar la calidad de su asignación de capital en un entorno de tipos al alza.

Reflexiones finales

El actual cambio de régimen supone un mayor riesgo y volatilidad para los inversores en renta variable, en un momento en que las empresas se esfuerzan por adaptarse. Al centrarse activamente en los líderes del sector utilizando como parámetro la administración responsable o stewardship consideramos que los inversores no solo podrán incrementar la solidez de su cartera, sino también la posibilidad de obtener rentabilidades sostenibles y duraderas a lo largo del ciclo.

Tribuna de opinión escrita por Yolanda Courtines, CFA y gestora de carteras de Wellington Managment.

Para ver más contenido de Wellington Management visite su página web.

La casa de inversiones enfocada en mercados privados CD&R (sigla de Clayton, Dubilier & Rice) hizo la ronda entre los inversionistas a nivel global con su nuevo fondo, el más grande hasta la fecha. En su rama latinoamericana, HMC Capital –su asesora en la región– consiguió compromisos por 1.100 millones de dólares.

Estos recursos comprometidos, destacó HMC a través de un comunicado, representan alrededor del 5% de los compromisos de terceros (Limited Partners) totales en el nuevo vehículo.

Del total de capital latinoamericano comprometido para la nueva estrategia de CD&R, la región andina aportó la mayoría. Un 55% del monto provino de inversionistas de Chile, Colombia y Perú. Le siguieron México, que sumó un 33%, y Brasil, que aportó un 10%.

En el desagregado por tipo de inversionista, los institucionales concentraron el protagonismo en la recaudación. Los fondos de pensiones y compañías de seguros sumaron el 74% de los compromisos colocados en América Latina, mientras que los multi-family offices, family offices y bancas privados aportaron el 26% restante.

Desde firma destacaron en su nota de prensa el éxito de la operación, “especialmente dadas las dificultades que enfrenta actualmente la industria en la recaudación de fondos, tanto a nivel regional como global”. En esa línea, le atribuyeron el crédito de este hito a su asociación estratégica con CD&R en la última década.

«Estamos muy orgullosos de este esfuerzo de levantamiento de capital en la región. A pesar de los grandes desafíos del mercado en Latinoamérica durante 2022 y 2023, una vez más, la recaudación de fondos para el Fondo XII de CD&R ha concluido con éxito, y creemos que los inversionistas latinoamericanos continuaron demostrando su potencial de crecimiento en el ecosistema de activos alternativos”, indicó Yonatan Meyer, socio y Head de Distribución Institucional en HMC Capital.

Ricardo Morales, cofundador y presidente ejecutivo de la firma latinoamericana, por su parte, destacó: “Creemos que a través de la banca privada y otras plataformas de inversión, podemos seguir desempeñando un papel estratégico en la expansión de la base de inversionistas en la región”.

Desde CD&R, el socio Thomas C. Franco destacó el apoyo de sus Limited Partners en América Latina, tanto su base ya existente como de las nuevas relaciones que establecieron en la colocación de este fondo. “Durante los últimos diez años, ha habido una notable transformación en los compromisos de inversionistas en América Latina y esperamos seguir construyendo nuestro perfil entre los propietarios de activos en esta dinámica región, lo que creemos que subraya la importancia estratégica de nuestra colaboración con HMC”, dijo en la nota.

Vector Casa de Bolsa realizó su cuarta conferencia del 2023, “Temas y retos de la Economía Global”. En esta edición, destacó la participación de David Malpass, expresidente del Banco Mundial y anterior funcionario del gobierno y del Tesoro de EE. UU., además de un reconocido analista de Wall Street.

Durante el evento se llevaron a cabo diferentes conferencias, como las de Mónica Martínez Montes, directora de innovación y negocios digitales de Vector Casa de Bolsa con el tema “Innovación Financiera: Mitos y Realidades”, Luis de Urquijo, director de Asset Management de Vector Casa de Bolsa quien habló sobre “Volatilidad de los mercados: ¿Dónde y Cómo Invertir?, o la de Carlos Gadala-María, presidente y CEO de VectorGlobal, quien entrevistó a David Malpass, donde destacó que las fortalezas de México están en su capital humano y su relación con Estados Unidos.

Edgardo Cantú, presidente ejecutivo de Vector Empresas y director general de Vector Casa de Bolsa, destacó la importancia de este tipo de eventos que ofrecen información valiosa y oportuna para la toma de decisiones en los proyectos de inversión de los participantes y más en el contexto en que estamos viviendo hoy en día.

“Las operaciones de nuestra Casa de Bolsa han obtenido importantes reconocimientos internacionales. Por ejemplo, en 2022, nuestra operadora Vector Fondos recibió, por segundo año consecutivo, el premio Morningstar, como la mejor operadora global y la mejor operadora de Renta Variable. Recientemente, la prestigiosa calificadora internacional Fitch Ratings elevó las calificaciones de Vector al nivel AA-, lo que nos coloca por primera vez dentro del rango de Alto Grado de Inversión, reflejada en su alta y consistente rentabilidad. Todos estos números y reconocimientos confirman, sin duda, que estamos cumpliendo con los objetivos de crecimiento que nos trazamos. Un camino que no sería posible sin el mayor activo que tenemos en Vector: la confianza de nuestros inversionistas”, destacó Edgardo Cantú Delgado.

Durante su participación con la conferencia “Temas y Retos de la Economía Global”, David Malpass, expresidente del Banco Mundial, resaltó que los conflictos geopolíticos entre EE.UU. y China representan un riesgo latente para la economía global, incluyendo la economía de México.

Durante la sección de preguntas y respuestas de la conferencia de David Malpass, se le preguntó ¿Cómo compite México en términos de nearshoring? A lo cual contestó: “México puede competir muy bien debido a su gente, sus recursos y su cercanía con Estados Unidos. Creo que México necesita construir rápidamente sobre el nearshoring, porque la oportunidad está ahí. En cuánto lo que podría hacer el país desde la perspectiva política, fiscal y financiera en materia de nearshoring, creo que debe permitir al sector privado que realmente crezca y sea parte de esto”.

Por su parte Rodolfo Navarrete, economista en jefe de Vector Empresas, indicó durante su participación que «la fragmentación regional que vive el mundo tendrá muy pocos beneficiarios: uno de ellos será México. De acuerdo con la SHCP para 2023 y 2024 los objetivos macroeconómicos son perfectamente alcanzables. Mientras que el tipo de cambio está convergiendo a un nuevo nivel de equilibrio, por debajo de los 17.00 pesos. Uno de los riesgos más importantes para son las elecciones de EE.UU. en 2024, y el hecho de que las tasas de interés permanecerán altas ante el peligro latente de presiones de demanda sobre la inflación».

Como parte del compromiso con sus inversionistas, Vector Casa de Bolsa realiza esta serie de conferencias anuales a fin de brindar conocimiento y claridad a todos sus clientes sobre el panorama de la economía para que puedan decidir sus inversiones.

Vector hoy en día custodia activos que rondan los 13 billones de dólares de manera consolidada, representando las inversiones de más de 59,000 clientes de más de 20 países alrededor del mundo.

Con un tradicional Campanazo desde el Piso de Remates de la Bolsa Mexicana de Valores (BMV), el Mercado de Derivados (MexDer) y Riskmathics convocaron a la 5ta edición del Torneo de Derivados “John Hull Award”.

Este torneo, que se llevará a cabo como preámbulo de los 25 años del MexDer y Asigna, Cámara de Compensación, proporciona una plataforma única para que los inversionistas y todos aquellos interesados en los mercados desarrollen y perfeccionen sus habilidades en el emocionante mundo de los derivados financieros y la administración de riesgos.

“Estamos muy entusiasmados de esta 5ta edición del torneo de derivados ya que llega en los 25 años del MexDer, esperamos mantener un incremento relevante de participantes, provenientes de México y de otros países de la región que se han sumado al torneo en las últimas ediciones”, comentó José-Oriol Bosch, director general del Grupo BMV.

“Estamos contentos del crecimiento y desarrollo que estamos viendo del mercado de derivados, creemos que es consecuencia de los esfuerzos que se hacen desde las distintas vitrinas. En MexDer vemos el desarrollo del mercado de derivados del país como una palanca que puede ayudar al crecimiento de la economía del país y la región”, agregó Bosch Par.

Por su parte, Allan Barush, director de Estrategia de RiskMathics, comentó: “El torneo significa trascender a otro nivel dentro de la industria financiera global, da la oportunidad de entender los instrumentos derivados y permite a la gente joven acceder a los mercados de derivados de una manera sencilla. Y en este 25 aniversario de MexDer es muy simbólico, significa la segunda casa de RiskMathics”.

Durante dos meses los participantes tendrán la oportunidad de operar contratos de futuros y opciones en tiempo real en MexDer, en donde a cada participante se le otorgará una cuenta de un millón de pesos virtuales para negociar en un simulador en línea.

El Torneo premia la habilidad de manejo de instrumentos bursátiles, por lo que sus ganadores son aquellos participantes que logren el mayor incremento del monto inicial otorgado al cierre del Torneo.

Entre los contratos que los inversionistas pueden encontrar listados en el MexDer se encuentran futuros, opciones y swaps sobre diferentes activos subyacentes como son tasas de interés, bonos gubernamentales mexicanos, tipo de cambio, índices y acciones.

Los ganadores recibirán premios que van: 1er. Lugar 10,000 USD, el 2do. Lugar 5,000 USD y 3er. Lugar 2,000 USD. Vale la pena destacar que algunos de los ganadores han sido en su mayoría estudiantes y personas con poca familiaridad previa con los mercados bursátiles

El Grupo Bolsa Mexicana de Valores, a través de MexDer, busca fomentar la cultura financiera y bursátil del país para que cada vez más inversionistas adquieran conocimientos y habilidades para gestionar riesgos y manejar contratos reales de este importante mercado.

Después del PPI italiano y francés, el IPC japonés o la inflación regional y los precios de importación de Alemania, el índice PCE estadounidense (3,9% interanual, en línea con las previsiones, y 40 puntos básicos por debajo del 4,3% de julio), permitió a los inversores mantener la esperanza respecto a un futuro ciclo de recortes de tipos, rompiendo la racha negativa de rentabilidades de las últimas sesiones.

Sin embargo, no es una apuesta tan clara. El consumidor estadounidense, aunque con menos ahorros, sigue viendo cómo sus ingresos suben más de un 4% y -de momento- se siente seguro en su puesto de trabajo. Su situación de balance es sana, con una deuda como porcentaje de su renta disponible muy inferior a la que desembocó en la crisis subprime de 2009.

También lo son sus ingresos netos, con un porcentaje de obligaciones financieras sobre renta disponible de ~14%, inferior al nivel prepandemia y muy por debajo del 16%-17% en el que nos estuvimos moviendo entre 1980 y 2014. De hecho, el índice de sorpresas en IPC de Citi, que es una serie estacionaria, está repuntando desde niveles por debajo de su media, y las valoraciones en el mercado de acciones pueden quedar en entredicho si persiste la presión al alza en tipos largos.

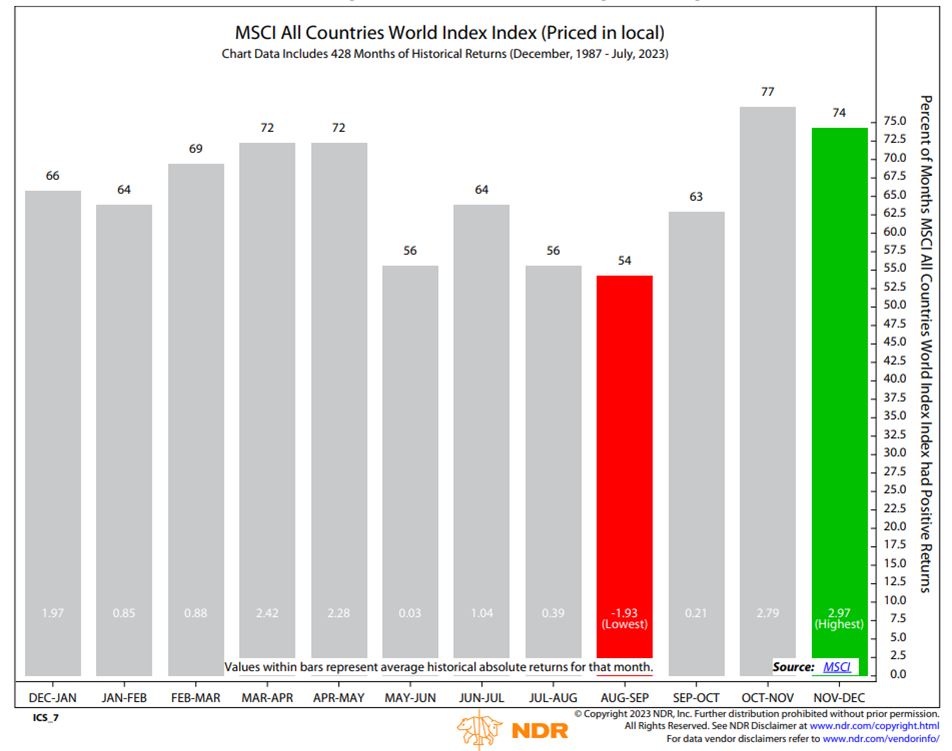

La semana pasada mostrábamos cómo, a pesar de no apreciarse aún señales de capitulación, el S&P 500 había entrado en zona de sobre venta. Curiosamente, en mis conversaciones con compañeros de profesión, me he quedado con la impresión de que la corrección de septiembre en bolsa era lo que todos esperaban y que ahora el consenso parece estar en un rebote en el precio de las acciones. Cierta reversión a la media, tras el ajuste de 8%, pero sobre todo la estacionalidad -históricamente muy favorable entre octubre y noviembre, como podemos ver en la gráfica de Ned Davis-, son argumentos que pueden validar en parte la apuesta, aunque lo cierto es que resulta algo simplista.

El obstáculo más claro a la tesis del rebote en bolsa es el efecto de las subidas de tipos, que en EE.UU. está tardando más en dejarse notar por la poco habitual coincidencia del ciclo de endurecimiento monetario más agresivo de los últimos 40 años y un aumento en gasto público que explica casi la mitad de la expansión del PIB de los últimos 12 meses. Esta situación tan inusual puede estar a punto de cambiar. La fractura en el Congreso es evidente, y el enfrentamiento en torno al shutdown tan solo se ha postergado a noviembre. Hasta 90 congresistas republicanos votaron en contra de la resolución presentada por McCarthy, condenándole, por su colaboración con los demócratas, a la pérdida de su puesto como portavoz. No hay sustituto claro, y si ya fue difícil encumbrarle después de hasta 15 rondas de votación, buscar ahora a alguien que esté dispuesto a cubrir el puesto de McCarthy puede tomar bastante tiempo. Y durante ese tiempo, no se aprobarán nuevos proyectos de gasto público, además de haberse incrementado el riesgo de “cierre” del gobierno en noviembre.

En este contexto, y con el reinicio de pagos de intereses sobre la deuda estudiantil, el déficit ha comenzado a disminuir, y no parece probable que se produzcan nuevas iniciativas en el plano fiscal que continúen protegiendo a la economía del efecto natural de la subida de tipos. Respecto a esto último, la rentabilidad de los bonos continúa su escalada, y el mercado estadounidense de futuros ha pasado a asignar una probabilidad superior (45%) a una última subida de 0,25% en 2023, que empañaría aún más la perspectiva a los alcistas.

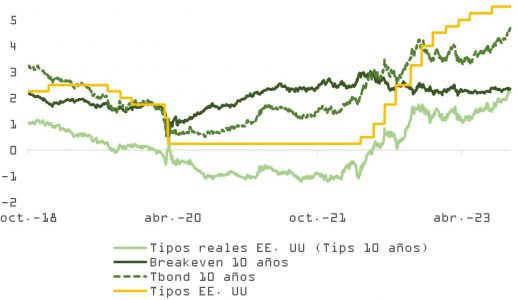

Como vemos en la gráfica, los tipos reales (que son los que de verdad han impulsado al alza la rentabilidad de los bonos del Tesoro), están ya por encima de los breakevens, por primera vez desde marzo de 2020, y ponen presión creciente sobre la actividad económica.

Y aunque el índice de sorpresas macro se está girando a la baja, la rentabilidad del bono sigue subiendo, comprimiendo aún más la prima de riesgo de la renta variable. Un escenario de “aterrizaje suave” con tipos más altos, más tiempo y con el S&P cerca de las 19x, no es tan buena receta.

A corto plazo, y hasta que no recibamos señales más concluyentes de deterioro en el mercado laboral, la rentabilidad del bono puede mantenerse volátil. El ADP (nóminas privadas) de septiembre sorprendió con un incremento de 89.000, una lectura muy inferior a la esperada de 150.000. Esta cifra es la más baja desde enero de 2021. Sin embargo, el repunte en vacantes (JOLTS) y un dato de nuevas nóminas que prácticamente dobla al de consenso (336.000 vs. 170.000) impiden sacar conclusiones.

Entretanto, la semana que viene comienza el periodo de publicación de resultados del tercer trimestre, y como ya sucedió en el anterior, no parece que los CEOs vayan a contar con argumentos suficientes para ser demasiado optimistas. De hecho, de acuerdo con el análisis de FactSet, el número de empresas del S&P 500 que han presentado guías para el tercer trimestre es el más alto en la historia de la serie, con lo que el margen de sorpresas se ve bastante disminuido.

Unas 120 han actualizado al mercado sus perspectivas de negocio y de esas, un 64% lo han hecho con un mensaje negativo. El resto, mostrando revisiones al alza (ambos porcentajes por encima de la media de los últimos 10 años). Y con el consenso apuntando a crecimientos en beneficios (BPA) de 11,6% en 2024 y otra vez en 2025 (11,9%), los inversores necesitarán muchos argumentos para no empezar a dudar.