Columbia Threadneedle Investments ha anunciado el listado en la Deutsche Börse Xetra de la serie CT QR, «una nueva generación de ETFs de renta variable de gestión activa dirigidos a inversores europeos», explica. Esta gama materializa una «nueva generación de ETFs» y marca un movimiento significativo en el mercado de vehículos cotizados, donde la diferenciación entre gestión pasiva y activa continúa siendo objeto de debate entre profesionales.

«Durante años, los ETF han sido sinónimo de inversión pasiva: vehículos de bajo coste, transparentes y líquidos que replican índices bursátiles generales. Pero la narrativa está cambiando. Los ETF activos ya no son una innovación minoritaria, sino una evolución estructural en la forma de construir, gestionar y optimizar las carteras para obtener rendimiento. Creemos que los ETF activos ofrecen una solución atractiva para los clientes sensibles al coste que siguen exigiendo un rendimiento superior, ya que combinan lo mejor de la gestión activa con la eficiencia de la estructura de los ETF», defienden desde la gestora.

El lanzamiento inicial incorpora dos fondos: el CT QR US Equity Active UCITS ETF (QRUS), centrado en renta variable estadounidense; y CT QR European Equity Active UCITS ETF (QREU), focalizado en compañías europeas. Además, la gestora ha adelantado que la gama se ampliará durante los próximos meses con nuevos productos vinculados a mercados globales y emergentes.

La Serie QR (Quant Redefined) toma como referencia la experiencia acumulada por Columbia Threadneedle en su oferta de ETFs de gestión activa en Estados Unidos. La metodología combina modelos cuantitativos eficientes con la investigación fundamental desarrollada por el equipo global de análisis, con el objetivo de generar alfa en carteras que buscan una exposición cotizada, transparente y de costes competitivos, pero sin renunciar a un enfoque de selección activo.

Con este movimiento, la firma refuerza su posicionamiento en uno de los segmentos con mayor crecimiento en la industria, donde los inversores institucionales y minoristas sofisticados demandan productos capaces de ofrecer diferenciación frente a los índices tradicionales.

Las acciones han subido de manera constante a lo largo de 2025, incluso frente a la incertidumbre geopolítica y los vaivenes de los mercados. En opinión de Jim Caron, responsable macro de Renta Fija y gestor de Morgan Stanley IM, y pese a su cargo, considera que el activo estrella de este año ha sido la renta variable: «Las valoraciones y los niveles de precios han seguido aumentando de forma constante a pesar de la incertidumbre geopolítica y general. Esta clase de activos ha demostrado ser resistente a las crisis, recuperándose con más fuerza tras cada caída». A falta de dos meses para acabar el año, el gestor ha hecho un primer balance de 2025 en su última entrevista con Funds Society.

¿Qué balance hace del comportamiento de las principales clases de activos en lo que va de año?

Nos encontramos en un año en el que tanto la política fiscal como la monetaria parecen estar funcionando de forma conjunta, lo que resulta en una reactivación de los activos tanto en acciones como en bonos. Se observan estímulos fiscales y una flexibilización de la política monetaria en Alemania, Japón y Estados Unidos, lo cual favorece a la renta variable. En Estados Unidos y Europa, la política monetaria se está relajando, lo que favorece a los bonos. Solo el Banco de Japón está subiendo los tipos de interés, de forma gradual y desde niveles muy bajos.

El panorama de las alternativas es mixto. El crédito privado ha estado bien valorado y recientemente ha entrado en una fase de tensión. El capital privado, por otro lado, parece haberse estabilizado en niveles más bajos y, para quienes tengan paciencia, este podría ser un buen momento para adquirir exposición.

Hemos pasado un 2025 marcado por Trump, la geopolítica y la política monetaria ¿cómo ha impactado y cambiado la forma en que los gestores han afrontado las oportunidades de inversión este año?

Los gestores de inversión aprendieron a analizar las políticas de forma integral. Más allá de los aranceles, que son negativos, estos se ven contrarrestados por las políticas de desregulación y estímulo fiscal, que son positivas. La clave está en considerar los tres aspectos y no centrarse únicamente en los aranceles para tener una visión global y valorar el efecto neto de los aranceles, la política fiscal y la desregulación para evaluar el rendimiento de los activos. Hasta ahora, el balance neto es positivo para el mercado.

Vamos a poner la mirada ya en 2026: ¿cuáles cree que serán los principales temas a tener en cuenta para el próximo año?

El mercado laboral es fundamental. Si el mercado laboral se debilita significativamente, el consumo y los márgenes de beneficio se verán afectados. Esto provocará más despidos y un deterioro del consumo y del PIB. Este es el principal foco de atención. También se analiza la inversión empresarial, el gasto de capital y si, en última instancia, no solo continuarán en 2026, sino que además conducirán a una mayor productividad económica que respalde el crecimiento potencial, las ganancias y las valoraciones.

Cada vez más inversores institucionales demandan soluciones personalizadas frente a productos estandarizados. ¿Qué tipo de estructuras o estrategias a medida están desarrollando para responder a esta necesidad?

Este es un campo muy amplio, pero permítanme destacar un ejemplo. Muchos inversores buscan incorporar tanto mercados públicos como privados en sus carteras. Los objetivos de rentabilidad y las necesidades de liquidez no son uniformes, por lo que las soluciones personalizadas son imprescindibles. Nuestro equipo lleva casi 20 años diseñando y gestionando el riesgo de carteras tanto en mercados públicos como privados. Este tipo de estrategia se utilizaba principalmente para instituciones, OCIO e inversores de alto patrimonio. Sin embargo, hoy podemos ofrecer soluciones de cartera más personalizadas en mercados públicos y privados a clientes con una inversión mínima requerida mucho menor.

El Portfolio Solutions Group se presenta como un “laboratorio” de innovación en gestión. ¿Cómo están integrando herramientas cuantitativas, inteligencia artificial o modelos de optimización avanzada en el proceso de asset allocation?

Hemos incorporado grandes modelos de lenguaje y herramientas de IA para ayudarnos a identificar sectores y empresas individuales y así construir cestas de acciones vinculadas a tendencias de mercado. En esencia, hemos desarrollado un enfoque de inversión temática que va más allá de la inversión basada en factores tradicional para implementar nuestras perspectivas y construir carteras. Podemos incorporar rápidamente gran cantidad de información y datos y reducirlos a ideas prácticas que se convierten en expresiones temáticas de nuestras perspectivas. Creemos que este es el camino a seguir para la inversión.

Foto cedidaFrancisco Lomba Galluzzo, Sales Manager Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE).

La Financière de l’Échiquier (LFDE) ha anunciado la incorporación a su equipo de Francisco Lomba Galluzzo como Sales Manager Iberia y Latinoamérica con efecto el 12 de noviembre de 2025. Lomba reportará directamente a Iván Díez Sainz, Country Head Iberia y Latinoamérica de LFDE.

Según explica la firma, se incorpora a LFDE para seguir apuntalando la expansión de la gestora de fondos y poder abarcar más segmentos de mercado dada su dilatada experiencia en el sector financiero. “La incorporación de Francisco pone de relieve la importancia que tiene el mercado español para LFDE no solo por sí mismo sino también como puente para llegar a otros mercados en Latinoamérica. Además, la ampliación del equipo también responde al crecimiento de la marca en España, una dinámica que se encuentra en ascenso y que se proyecta en el largo plazo”, ha indicado Iván Díez, Country Head para Iberia y Latinoamérica de LFDE.

Por su parte, Francisco Lomba ha declarado: “Es un privilegio poder unirme a una gestora como LFDE para apoyar y contribuir con la expansión que ha demostrado en los últimos años. A pesar de los retos del mercado en la actualidad, creo que estamos preparados para afrontarlos y seguir posicionando a LFDE como una gestora referente en Iberia y Latinoamérica”.

Franciso Lomba se incorpora desde A&G Global Investors, donde fue director de Relación con Inversores para Iberia. Anteriormente trabajó como Product Specialist en Global X ETFs y pasó seis años en Afi Inversiones Globales SGIIC como analista, donde llegó a liderar el equipo de selección de fondos y ETFs. Es graduado en Economía por la Universidad de Oviedo y cuenta con un máster en Banca y Finanzas por Afi Escuela de Finanzas.

Presente en los mercados de la Península Ibérica y Latinoamérica desde 2011 y con una oficina en Madrid desde 2019, LFDE comercializa en estos mercados una gama de soluciones de inversión de gestión activa formada principalmente por diecinueve fondos de renta variable, crédito, retorno absoluto, y multiactivos.

LFDE también se beneficia de la experiencia de su accionista, LBP AM, en lo que respecta a activos inmobiliarios y privados europeos. Además, en el último año y medio, bajo la dirección de Iván Díez, LFDE ha aumentado sus activos bajo gestión en Iberia en torno a un 25%. Este crecimiento se alinea con los objetivos de negocio internacionales fijados para 2030 por el grupo LBP AM.

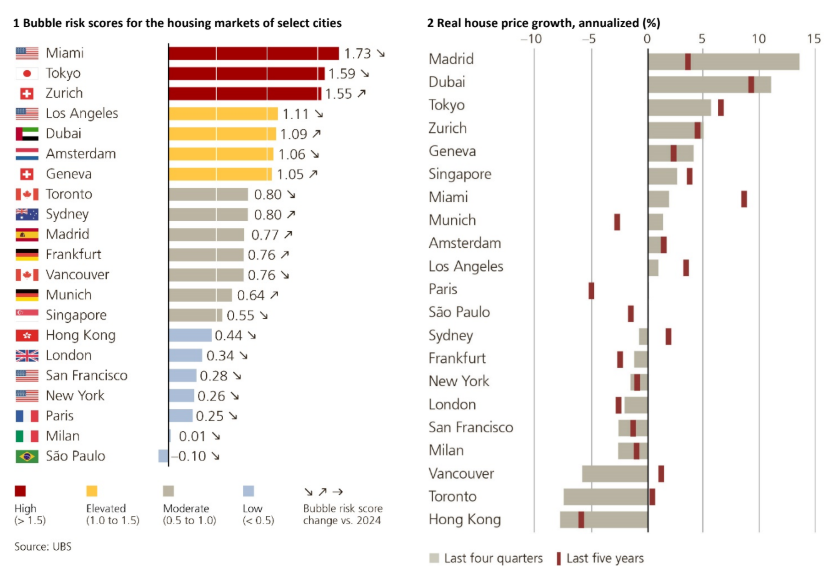

Según la edición de este año del UBS Global Real Estate Bubble Index, Miami presenta el mayor riesgo de burbuja entre las ciudades analizadas, seguida de Tokio y Zúrich. Además, el informe explica que el riesgo es visiblemente alto en Los Ángeles, Ginebra, Ámsterdam y Dubái. Este último registró el mayor aumento del riesgo con respecto a la edición anterior, junto con Madrid.

Los riesgos son moderados en Singapur, Sídney, Vancouver y Toronto. Madrid, Fráncfort y Múnich también se encuentran en el grupo de riesgo moderado. Según el índice, Londres, París y Milán presentan un bajo riesgo de burbuja. Y fuera de Europa, Hong Kong, San Francisco, Nueva York y São Paulo están en la misma categoría, con esta última como la ciudad con menor riesgo entre todas las analizadas.

En promedio, los mercados inmobiliarios globales continuaron enfriándose. Matthias Holzhey, autor principal del estudio en el Chief Investment Office de UBS Global Wealth Management, explica que “la exuberancia generalizada se ha desvanecido, ya que el riesgo medio de burbuja en las principales ciudades ha caído por tercer año consecutivo”.

Las ciudades identificadas en 2021 con alto riesgo de sufrir una burbuja, como Fráncfort, París, Toronto, Hong Kong o Vancouver, han experimentado una caída media de los precios reales de casi el 20% desde sus máximos, debido al aumento de los tipos de interés en los siguientes años. En comparación, los precios ajustados a la inflación en ciudades con menores desequilibrios han caído alrededor de un 5% en promedio.

Sin embargo, algunas ciudades se apartan de la tendencia. En los últimos cinco años, Dubái y Miami han liderado con un crecimiento medio de los precios reales de aproximadamente el 50%. Les siguen Tokio y Zúrich, con incrementos del 35% y casi el 25%, respectivamente. Y Madrid registró el mayor crecimiento real de precios en comparación con el año pasado de entre todas las ciudades analizadas, con un aumento del 14%.

La falta de asequibilidad eleva el riesgo de regulación

Hong Kong es la ciudad menos asequible del estudio, ya que se requieren unos 14 años de ingresos para comprar un apartamento de 60 m2. Los precios también se han desvinculado de los ingresos locales en Tokio, París y Londres, donde la relación precio/ingresos supera el factor 10. En general, el espacio habitable financieramente accesible para un trabajador cualificado es, en promedio, un 30% más pequeño que en 2021.

Cuando los inmuebles se vuelven demasiado caros para los ciudadanos, a menudo se introducen regulaciones adicionales. Maciej Skoczek, autor del estudio en UBS Global Wealth Management, destaca: “Las normas más estrictas, como nuevos impuestos o prohibiciones de compra y medidas de control de alquileres, han reducido el atractivo de mercados antes muy demandados como Vancouver, Sídney, Ámsterdam, París, Nueva York, Singapur y Londres”.

Aun así, el aumento continuo —y probablemente insostenible— de la deuda pública podría dar nuevo impulso al mercado inmobiliario en los próximos años. En un periodo de represión financiera, aumenta la demanda de activos con rendimientos reales positivos, como la vivienda. A corto plazo, se espera que los bancos centrales reduzcan los tipos de interés de referencia para 2026, disminuyendo gradualmente los costes reales de financiación. La oferta limitada en la mayoría de los centros urbanos también respalda nuevas subidas de precios.

Enfoques regionales

Miami

En los últimos 15 años, Miami ha registrado la mayor subida de precios de la vivienda ajustados a la inflación entre todas las ciudades del estudio, con más del 5% anual. Sin embargo, el auge se ha enfriado en los últimos cuatro trimestres, con un marcado descenso en el crecimiento de los precios. El inventario de viviendas ha repuntado y la presión de venta está creciendo debido al alza de los costes de mantenimiento y seguros. No obstante, la demanda internacional —especialmente de América Latina— sigue siendo robusta, sobre todo en el segmento de urbanizaciones de lujo frente al mar.

Tokio

Los precios de la vivienda ajustados a la inflación son alrededor de un 35% más altos que hace cinco años, mientras que los alquileres y los ingresos reales solo han subido unos pocos puntos porcentuales. El crecimiento de la población de Tokio se debe cada vez más a la migración internacional, lo que también fomenta la demanda extranjera de vivienda residencial como inversión. Dado que los precios de la vivienda en Tokio siguen superando la media nacional, la asequibilidad se erosiona aún más. Los avances en la incorporación de la mujer a la población activa —positivos para los ingresos familiares— no logran compensar la disminución de la población en edad de trabajar, lo que afecta a las perspectivas a largo plazo.

Zúrich

Los precios de compraventa de la vivienda son ahora un 60% más altos que hace una década, con valores inmobiliarios que han subido el doble que los alquileres y cinco veces más que los ingresos. Los elevados precios en la ciudad siguen impulsando la demanda en municipios suburbanos más asequibles. Zúrich presenta la mayor relación precio/alquiler entre las ciudades del estudio, compensando apenas a los inversores por los riesgos a largo plazo. Sin embargo, no se vislumbra un punto de inflexión en el mercado inmobiliario, ya que los costes de financiación siguen siendo bajos y Zúrich continúa atrayendo un flujo constante de empresas internacionales.

Dubái

Desde mediados de 2023, los precios reales han subido a doble dígito y ahora son un 50% más altos que hace cinco años, lo que supone el mayor incremento entre todas las ciudades analizadas. En consecuencia, el riesgo de burbuja inmobiliaria ha aumentado por segundo año consecutivo y ha alcanzado un nivel elevado. Los ingresos no siguen el ritmo de los precios de la vivienda y la población de Dubái ha crecido casi un 15% desde 2020, con un auge migratorio que ha reducido la oferta de viviendas. Además, los permisos de construcción sugieren que la nueva edificación podría alcanzar niveles que no se ven desde 2017 y la competencia por la inversión inmobiliaria extranjera con Abu Dabi y Riad se está intensificando.

Londres

Los precios reales de la vivienda están aproximadamente un 20% por debajo del máximo de 2016 y un 5% por debajo del pico de la burbuja de 2007. El riesgo de burbuja inmobiliaria ha seguido disminuyendo en el último año, pasando de un nivel alto en 2016 a uno bajo actualmente. Las nuevas construcciones están en mínimos históricos, lo que mantiene la presión al alza sobre los alquileres. La demanda extranjera de vivienda en Londres se está recuperando, gracias a que la debilidad de la libra y el estatus de la ciudad en el mundo siguen atrayendo capital extranjero. Sin embargo, los compradores de alto nivel mantienen la cautela, ya que los recargos y un tratamiento fiscal menos favorable para los no residentes pesan sobre la demanda.

Fráncfort

Los precios de los apartamentos se han estabilizado tras varios años de descenso. En términos reales, están aproximadamente un 20% por debajo del máximo de mediados de 2022. Los desequilibrios del mercado se han reducido y el riesgo de burbuja ha pasado de alto a moderado. El sólido crecimiento del sector financiero respalda la demanda local de vivienda. Los alquileres han seguido el ritmo de la inflación en los últimos años y se espera que continúen subiendo en los próximos trimestres. En general, las perspectivas para el mercado inmobiliario de Fráncfort son positivas, con una oferta limitada que respalda tanto los precios como los alquileres.

Madrid

Los alquileres ajustados a la inflación aumentaron alrededor de un 10% en el último año, impulsados por la fuerte creación de nuevos hogares y el limitado ritmo de construcción de vivienda nueva. Los precios de la vivienda subieron aún más —casi un 15% en términos reales— respaldados por la demanda de inversores extranjeros. Para abordar la reducción de la asequibilidad, España eliminó la opción de obtención de “Golden visa” a través de inversión inmobiliaria y está endureciendo el control de los alquileres. La caída de los tipos hipotecarios debería apoyar la demanda local, pero es probable que el crecimiento de los precios se desacelere en los próximos trimestres.

Foto cedidaGuillermo Zamarripa, presidente de Amafore y la FIAP

Considerando el amplio espectro de características y variables que dan forma a los sistemas de pensiones a lo largo del continente, hay algunas tendencias que se dibujan en el panorama. Esa es la visión que entrega Guillermo Zamarripa, presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore) y presidente de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), quien destaca que, dentro de la heterogeneidad de los sistemas previsionales y reformas que están en curso, los sistemas mixtos están primando a nivel mundial.

Desde su posición de líder de la gremial internacional que agrupa a las asociaciones de gestoras de fondos de pensiones de Chile, Colombia, Costa Rica, El Salvador, México, Perú, República Dominicana y Uruguay –junto con los de España y Kazajstán–, Zamarripa ve un debate público en torno a las pensiones que se ha vuelto más balanceado.

“Todo el mundo va refinando los debates”, dice el profesional en entrevista con Funds Society. Durante años, el debate estaba dominado por dos posiciones extremas: sólo capitalización individual o reparto. Desde entonces, la discusión “ha ido evolucionando”, describe, con argumentos más agudos y razones más concretas.

Si bien todavía quedan ciertas posturas de corte más ideológico en las conversaciones públicas en torno a los sistemas de pensiones, “lo que hoy está conduciendo todo es el pragmatismo”, asegura. En ese sentido, Zamarripa acota que esta postura más práctica se ha convertido en la visión “mainstream”, incluyendo grandes entidades internacionales como el Banco Interamericano de Desarrollo (BID), el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Este fenómeno, agrega, tiene como telón de fondo temas que han generado preocupación en materia de pensiones a nivel global, como los cambios demográficos –y sus implicaciones para los mercados laborales– y el envejecimiento de la población.

En ese sentido, los modelos mixtos se han convertido en la opción preferida de varias latitudes.

Modelos mixtos y fondos generacionales

Según describe el presidente de la FIAP, el concepto de modelo mixto de financiamiento de las pensiones da cuenta de que un sistema no puede apoyarse en sólo una fuente de capitalización. Esto, acota, es especialmente relevante en países como los latinoamericanos, que tienden a tener mayores niveles de informalidad laboral.

En ese sentido, la tendencia global –incluyendo mercados desarrollados, como Estados Unidos y Europa– es combinar elementos del modelo de beneficios definidos y del de ahorro individual, adaptándose a las realidades –y dinámicas más culturales– de los mercados laborales locales.

“¿Cuál es un componente esencial? La cuenta individual. Porque el dinero del gobierno no alcanza”, indica Zamarripa.

Por el lado de los regímenes de inversión, otra tendencia que ha surgido es la adopción de fondos generacionales o Target Date Funds (TDFs), donde la gestión de la cartera va evolucionando a lo largo del período laboral de distintas generaciones de trabajadores.

Eso sí, recalca el presidente de Amafore, estos vehículos “no son una receta única”. El profesional llama a ver este esquema como un modelo operativo conceptual, cuya bajada práctica debe adaptarse a la realidad local. Por lo mismo, el líder gremial enfatiza en la importancia de la definición de benchmarks y glidepaths que estén adecuadamente diseñados.

Apertura de las carteras

Otro fenómeno que Zamarripa ha visto en la industria donde juega un rol de liderazgo es la evolución de la composición de las carteras de los fondos de pensiones. Puntualmente, ve tres grandes cambios: una apertura de los portafolios a instrumentos más riesgosos, a activos alternativos y a inversiones internacionales.

El camino clásico de un fondo de pensiones es partir invirtiendo los recursos en deuda gubernamental de su propio país e ir abriendo progresivamente las carteras. La renta fija local, explica el presidente de FIAP, es sólo una “capa” de la cartera.

“Lo que estamos haciendo es construir esas capas adicionales, por eso la gran tendencia es consistente con ampliar”, acota, agregando que “el mundo cambia y los mercados cambian”.

En ese sentido, para Zamarripa, los límites de inversión juegan un rol crucial. “El regulador ha ido abriendo esas fronteras y límites”, permitiendo a las gestoras diversificar sus carteras. Así, los cambios normalmente responden a normativas que ya no calzan con la realidad de los portafolios previsionales.

“El tema no es pensarlo como restricciones que me imponen, sino en que las restricciones no generen una distorsión. Por eso se han ido ampliando a más clases de activos”, explica. En esa línea, el ejecutivo enfatiza en la importancia del diálogo público-privado, ya que facilita la discusión sobre la idoneidad de ciertos límites y sus efectos en las pensiones finales.

Foto cedidaDan Larkin, Investment Product Manager y Senior Specialist de Strategy, Product, Marketing, Communications de Vanguard (iqz), y Daniel Derzavich, Head of Business Development para Centroamérica y Sudamérica ex Brasil de la firma

La gestora internacional Vanguard está calentando los motores para tomar el podio durante el II Funds Society Investment Summit en Chile, que se celebrará esta semana en el Hotel Las Majadas de Pirque. En esta ocasión, la firma se enfocará en los encantos de la renta fija de mercados emergente.

El evento, agendado para el 13 de noviembre, contará con la presencia de Dan Larkin y Daniel Derzavich, en representación de la gestora. Allí, presentarán “el caso estratégico para el crédito de mercados emergentes”, según lo describen.

La visión de la gestora es que los bonos emergentes en moneda dura ofrecen una interesante combinación de rendimiento, diversificación y retorno total potencial. La sesión, adelantan desde Vanguard, explorará los méritos de la clase de activos, incluyendo su rol dentro de la construcción de portafolio y los perfiles de retorno ajustado al riesgo.

En esa línea, la estrategia que destacarán es Emerging Market Bond Fund, un vehículo de gestión activa que “ejemplifica los beneficios de la clase de activos a través de una exposición disciplinada, una gestión de riesgos robusta y un track record de desempeños fuertes y consistentes”.

El ejecutivo a cargo de la charla será Dan Larkin, Investment Product Manager y Senior Specialist de Strategy, Product, Marketing, Communications de Vanguard. El profesional llegó a la gestora en 2016 a través del Vanguard Portfolio Review Department, cumpliendo una variedad de funciones relacionadas con la línea de productos de renta fija. Anteriormente, trabajó en Nationwide Financial y Barclays Capital.

Además, lo acompañará Daniel Derzavich, el Head of Business Development para Centroamérica y Sudamérica ex Brasil de la gestora. La experiencia del ejecutivo en el desarrollo del negocio de ventas de trading a institucionales, durante casi 15 años en Bank of America Merrill Lynch México lo llevó a liderar la expansión del área al resto de América Latina. Posteriormente, en 2021, Derzavich fue reclutado por Vanguard para la cobertura de los clientes sudamericanos, siendo ascendido a su actual cargo este año.

Los resultados de las elecciones de medio término en Argentina podrían fortalecer la capacidad del presidente Javier Milei para impulsar su agenda de reformas, al aumentar el respaldo legislativo y transmitir confianza popular en su nueva política. Queda por ver cómo Milei mejorará la precaria posición de liquidez externa, que ha expuesto a la economía argentina a una gran volatilidad en los últimos dos meses, señala un informe de Fitch Ratings.

Las elecciones intermedias representaron la primera gran prueba electoral para Milei desde que asumió el cargo en diciembre de 2023 y sugieren que aún existe apoyo público a su programa de ajuste. Por lo tanto, el resultado electoral fortalece las perspectivas de mantener un superávit fiscal primario, que ha sido el eje central del programa de ajuste, al permitir que el gobierno deje de depender del financiamiento monetario del banco central.

La importante mejora fiscal de 2024 dependió significativamente de factores transitorios (impuestos a la compra de divisas, un repunte inicial de la inflación), por lo que su preservación y extensión dependerán de medidas más permanentes y específicas, como la reducción de subsidios. De igual manera, los resultados mejoran las posibilidades de que se implementen las reformas microeconómicas contempladas en el programa del FMI para Argentina, incluyendo aquellas destinadas a simplificar el sistema tributario y reducir las distorsiones, promover el empleo formal y la movilidad laboral, desregular la economía y corregir un importante desequilibrio actuarial en el sistema de pensiones.

Sin embargo, las perspectivas de acumulación de reservas internacionales, tal como lo establece el programa del FMI, siguen siendo una importante incertidumbre tras las elecciones. El cambio de un tipo de cambio fijo ajustable a uno de flotación administrada (dentro de una banda) en abril de 2025 no generó un aumento de reservas más allá de los fondos provenientes del programa del fondo internacional. Las reservas volvieron a verse presionadas después de que las elecciones de la PBA sacudieran la confianza del mercado, ya que el Banco Central y el Tesoro argentinos vendieron fuertemente divisas para defender el peso argentino en el límite superior de la banda, lo que provocó un apoyo extraordinario del Tesoro de Estados Unidos.

Las reservas ascienden a 40.000 millones de dólares a finales de octubre, pero las reservas líquidas representan solo 20.000 millones de dólares, netos de oro y la porción no utilizable de un swap con China. Un intercambio de 20.000 millones de dólares con el Tesoro estadounidense representa un nuevo colchón, pero sus términos no se han divulgado y no elimina la necesidad de acumular reservas endógenas.

El régimen cambiario actual no parece propiciar superávits en cuenta corriente que impulsen la acumulación de reservas, lo que la hace dependiente de los flujos financieros. La eliminación de los controles cambiarios y del régimen de incentivos RIGI podría atraer inversión. Está por verse si el aumento de la confianza tras las elecciones de medio término será suficiente para respaldar la acumulación de reservas, o si las autoridades también implementarán cambios en la política monetaria o cambiaria para garantizarlo.

Si bien el respaldo estadounidense ayudó a Argentina a sobrellevar la reciente volatilidad del mercado, su necesidad de dicho apoyo pone de manifiesto la elevada vulnerabilidad externa que aún se refleja en su calificación soberana de «CCC+», según Fitch Ratings. Mejorar la calificación dependerá de nuevos cambios en las políticas que permitan al país austral acumular de forma sostenible colchones de divisas por sí misma y recuperar el acceso a los mercados, de modo que ya no tenga que depender de préstamos de emergencia de acreedores oficiales y pueda, eventualmente, saldar su elevado volumen de préstamos contraídos en crisis anteriores.

Grupo Leste, en colaboración con EQI Investimentos, anunció el lanzamiento del fondo Leste Crédito Internacional FIF Multimercado, dirigido a inversores cualificados interesados en la diversificación y en la exposición internacional a activos de crédito inmobiliario en Estados Unidos.

La captación inicial prevista es de 300 millones de reales (aproximadamente 57 millones de dólares), con el fondo estructurado en reales y distribución exclusiva para la base de clientes de EQI. Los activos que se invertirán en el extranjero tienen una estructura de subordinación, compuesta por participaciones sénior y subordinadas. La rentabilidad objetivo es del CDI + 2,5% anual, con cobertura cambiaria total.

El fondo se centra en la financiación de activos residenciales estadounidenses, a través de operaciones de crédito con garantías inmobiliarias reales. Las operaciones incluyen préstamos a corto plazo para la reforma, estabilización y desarrollo de propiedades, con un plazo medio de entre 12 y 30 meses. La cartera está altamente diversificada, con 170 posiciones en 17 estados de EE. UU., todas respaldadas por hipotecas residenciales reales.

La cartera del fondo está compuesta por 165 inmuebles residenciales e incluye un edificio multifamiliar en Chicago, con 97 apartamentos situados en una de las zonas más valoradas de la ciudad. También forma parte del portafolio una operación de crédito para el segundo hotel más grande de Filadelfia, con 760 habitaciones, y un proyecto residencial de lujo en Palm Beach Gardens, Florida, con 138 unidades.

“Esta composición refleja la estrategia del Grupo Leste de invertir en activos reales con garantía inmobiliaria, diversificación geográfica y potencial de rentabilidad ajustado al riesgo. El fondo ofrece una combinación de previsibilidad, diversificación y exposición a una economía que consideramos sólida, con una estructura de exposición indirecta a participaciones sénior y subordinadas, una capa adicional de protección para el inversor. Se trata de una oportunidad de acceder al mercado inmobiliario estadounidense en moneda extranjera, con gestión profesional y mecanismos que buscan neutralizar la volatilidad cambiaria”, afirmó Guilherme Loiacono, director comercial del Grupo Leste.

La estructura offshore de subordinación, con un 20% de participaciones subordinadas, actúa como colchón de protección para los inversores de la participación sénior (80%), priorizando el pago de rendimientos. La cobertura cambiaria total busca reducir el impacto de las oscilaciones del dólar, garantizando una mayor previsibilidad en reales.

El fondo es de tipo cerrado y está destinado exclusivamente a inversores cualificados. La gestión corre a cargo del Grupo Leste, con administración fiduciaria y coordinación principal de la oferta por parte de BTG Pactual. El plazo estimado es de 2,5 años, con el inicio de las amortizaciones previsto a partir del duodécimo mes.

“La apertura de este nuevo frente es estratégica para EQI, ya que el mercado de crédito local viene sufriendo con márgenes cada vez más ajustados y tipos de interés elevados, lo que tiende a presionar aún más la oferta de buenos activos. Ante este escenario, buscamos nuevas posibilidades en mercados más maduros, con mejores estructuras de garantía y rentabilidad consistente”, afirmó Roberto Varaschin, cofundador y director de EQI Investimentos.

Foto cedidaLuis Buceta, CFA, Presidente de CFA Society Spain

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha presentado el Primer Encuentro de Sociedades CFA de habla española, una cita pionera que impulsa la colaboración regional y refuerza la conexión entre profesionales de la inversión de Europa e Iberoamérica, que tendrá lugar en Madrid los próximos días 17 y 18 de noviembre.

En el Encuentro participarán representantes de Argentina, Chile, Colombia, México, Perú, Uruguay, EE. UU. y España, junto con representantes de CFA Institute. Coincidiendo con el Foro Latibex, principal espacio europeo de conexión entre inversores y empresas iberoamericanas, la agenda incluirá la presentación de un estudio sobre el ecosistema de startups en Iberoamérica, desarrollado en colaboración con el IE y CEAPI.

También figuran en la agenda la revisión de iniciativas de éxito en los países participantes, la presentación de propuestas de colaboración regional y la definición de un plan de acción común para las sociedades CFA de habla hispana. El Encuentro ofrecerá sesiones de trabajo estratégicas, actividades de networking y reuniones con actores clave del sector financiero español y europeo.

Entre los líderes de la industria de la inversión que participarán se encuentran José Segarra, CFA, Presidente de CFA Society México; Agustín Ortiz Fragola, CFA, Presidente de CFA Society Argentina; Fabián Ibarburu, CFA, Presidente de CFA Society Uruguay; Felipe Becerra, CFA, Presidente de CFA Society Colombia; Mario Velásquez, CFA, Vicepresidente de CFA Society Perú; Javier García Riesco, CFA, Director de CFA Society Chile; Bárbara Mainzer, CFA, representante para América Latina y el Caribe de CFA Institute; y Guillermo Rodríguez González-Valadez, CFA, representante para Sudeste de EE. UU. de CFA Institute.

Por parte española intervendrán Luis Buceta, CFA, Presidente de CFA Society Spain, así como los miembros del Consejo de Dirección y Alirio Sendrea, CFA, director del Encuentro y responsable del Comité Iberoamérica de CFA Society Spain.

La iniciativa aspira a consolidar un puente estratégico entre Europa e Iberoamérica, impulsando la integración de la comunidad financiera CFA y fomentando una cooperación estable basada en la excelencia, la ética y el desarrollo del talento profesional.

«El Primer Encuentro de Sociedades CFA de habla española refuerza el papel de CFA Society Spain como puente natural entre Europa e Iberoamérica, y marca un paso decisivo para consolidar una comunidad CFA más integrada, influyente y comprometida con los más altos estándares profesionales”, recalca Luis Buceta, CFA, Presidente de CFA Society Spain.

Alirio Sendrea, CFA, Director del Encuentro, añade: «Este Primer Encuentro debe ser el punto de partida de una colaboración estable y de futuro, impulsando sinergias y proyectos que contribuyan al desarrollo de nuestros mercados financieros bajo el prisma de excelencia y ética profesional que caracteriza a nuestras Sociedades CFA de Iberoamérica y España”.

Foto cedidaMartín Chocrón, Country Head de Santander Asset Management España

La Comisión Nacional del Mercado de Valores (CNMV) ha aprobado la integración de las sociedades gestoras Santander Asset Management y Santander Private Banking Gestión, un paso decisivo que refuerza la apuesta del Grupo Santander por la gestión de activos y la banca privada.

Con esta operación, el banco culminará la unión de dos negocios plenamente complementarios, creando una entidad con aproximadamente 127.000 millones de euros bajo gestión y un equipo de cerca de 130 especialistas en materia de inversión. El objetivo es claro: poner toda la escala, el conocimiento y los recursos del grupo al servicio de los clientes.

“Esta integración es una oportunidad para crecer, seguir innovando y reforzar nuestro liderazgo en la gestión discrecional y de activos”, señala Martín Chocrón, Country Head de Santander Asset Management España. “Nos permitirá ofrecer una mejor propuesta de servicio a los clientes en España, ofreciendo soluciones más adaptadas a sus necesidades e integrando las mejores capacidades de las dos gestoras”, añade Víctor Allende, responsable de Santander Private Banking en España.

Tras esta integración, dentro del área de inversiones se constituirá una nueva unidad de soluciones de gestión patrimonial en SAM España orientada a canalizar y poner al servicio del cliente todos los recursos del grupo. La nueva unidad de soluciones personalizadas estará integrada por cerca de 60 profesionales.

La nueva estructura permitirá reforzar la oferta de soluciones de inversión y gestión discrecional, un servicio que ya gestiona cerca de 28.000 millones de euros en carteras y que cuenta con un amplio potencial de crecimiento.

La unión

Santander Asset Management aporta a la unión sus capacidades diferenciales como gestora global presente en 10 países y su fortaleza en asset alllocation y renta fija, así como unas herramientas tecnológicas avanzadas y plataformas digitales que se sitúan entre las más competitivas del sector.

Santander Private Banking Gestión contribuye con su experiencia y track record en el diseño y desarrollo de carteras multiactivos, adaptadas a las necesidades de los clientes de banca privada en los distintos mercados en los que opera el grupo.

La integración permitirá así contar con una gestora más conectada y con una oferta más completa, que une lo mejor de la gestión institucional con la experiencia en servicio personalizado.

Con esta operación, Santander da un paso más en su estrategia de simplificación y crecimiento rentable, fortaleciendo su capacidad para ofrecer a los clientes una gestión global, sólida y alineada con sus objetivos a largo plazo.