Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, ha cerrado un acuerdo estratégico con la plataforma digital de financiación 360tf, una de las primeras entidades financieras en proporcionar financiación al comercio internacional en Emiratos Árabes Unidos (EAU). De esta manera, los clientes de 360tf podrán acceder de forma directa, desde esta plataforma digital a las soluciones de gestión de riesgos de divisa de Ebury. Asimismo, la colaboración reforzará la propuesta de Ebury al mercado en la región, poniendo a disposición de las empresas las herramientas adecuadas para realizar transacciones internacionales y soluciones de financiación comercial más competitivas.

Ebury inició sus operaciones en Emiratos Árabes Unidos en 2018 y, desde entonces, ha estado ayudando a empresas de todos los tamaños con soluciones de gestión del riesgo de divisa, tipos de cambio competitivos y con la apertura de cuentas en moneda local en el extranjero.

La rápida evolución del panorama financiero global obliga a las empresas con presencia internacional a dotarse de soluciones eficientes e integradas para gestionar la complejidad del comercio internacional. En este contexto, la experiencia de Ebury en este ámbito puede ayudar a los clientes de 360tf a mitigar el riesgo cambiario de manera más efectiva y acceder a líneas de crédito flexibles en múltiples monedas.

CA Pankaj Mundra, presidente cofundador de 360tf, declaró en relación con este acuerdo que se trata «de una colaboración de gran importancia, en tanto que el cambio de divisas juega un papel fundamental en nuestras operaciones comerciales. Estamos ante un componente crítico en el comercio transfronterizo debido a la realineación en las cadenas de suministro ocurrida después del COVID».

Asimismo, el directivo apuntó que el corredor EAU-África «tiene un inmenso valor estratégico» y que durante más de una década, «360tf ha dedicado sus esfuerzos a apoyar a África Oriental y África Occidental, y esta amplia experiencia ha subrayado la necesidad crítica de contar con soluciones de cambio de divisa fiables, especialmente para las empresas que operan en mercados emergentes». Mundra asegura que con la introducción de estas soluciones, «tenemos plena confianza en que nuestros clientes presentes en el comercio con África y la importación de Europa obtendrán beneficios sustanciales. Estarán bien preparados y protegidos, sentando las bases para un crecimiento aún más significativo en el futuro».

Tom Davies, director general de Ebury para Oriente Medio y África, afirmó que colaborar con 360tf permite a sus clientes «tener una experiencia más unificada dentro del comercio internacional para avanzar en un mundo dinámico. Ahora, estos clientes pueden utilizar nuestros servicios de gestión de riesgos de cambio de divisa de alto impacto a través de su portal online. Ebury se enorgullece de mejorar la experiencia del usuario y eliminar los obstáculos en el comercio internacional». Por otra lado, resaltó que el acuerdo con 360tf proporciona sinergias en esta dirección.

Ebury ha atendido a miles de clientes en todo el mundo desde su creación en 2009, mientras que la base de clientes activos y de rápido crecimiento de 360tf, superior a las 1.500 empresas, pondrán acceder a sus innovadoras soluciones de financiación comercial para aprovechar nuevas oportunidades globales. La colaboración ayudará a los clientes a acceder a más de 100 instituciones financieras que ofrecen facilidades de financiación y a más de 130 divisas.

Podría decirse que 2023 ha marcado un punto de inflexión para Japón, según un estudio reciente de The Cerulli Edge-European Monthly Product Trends. A nivel nacional, el crecimiento del PIB ha sido relativamente fuerte y el aumento de la inflación ha señalado un cambio en la suerte económica del país.

En el plano internacional, el hecho de que la inflación japonesa siga por debajo de los niveles observados en el resto del mundo desarrollado y, por tanto, no haya provocado aún la subida de los tipos de interés por parte del Banco de Japón se ha traducido en un yen más débil y una mayor competitividad de precios de las exportaciones, así como en mayores oportunidades para la inversión extranjera.

El mayor énfasis en la mejora de la gobernanza empresarial en Japón está reforzando el creciente atractivo de las acciones del país. El mercado también se ha visto impulsado por la promesa de JPX, propietaria de la Bolsa de Tokio, de apoyar medidas que mejoren el valor para el accionista. El año pasado, la bolsa aplicó normas de cotización más estrictas destinadas a fomentar la inversión extranjera en el mercado de primer nivel, el TSE Prime.

Esta evolución parece reflejarse en los flujos de fondos. Los flujos de fondos de renta variable japonesa en Europa pasaron a ser positivos netos en abril, registrando 500 millones de euros (561 millones de dólares) de dinero nuevo neto entre fondos de inversión y fondos cotizados (ETFs).

En mayo, Japón fue el segundo mejor sector de renta variable para los nuevos flujos netos, por detrás de la renta variable mundial de gran capitalización. Los fondos activos de renta variable japonesa captaron 2.300 millones de euros, mientras que los pasivos se quedaron a la zaga con 400 millones de euros. El sector de la renta variable japonesa registró entradas netas de 4.200 millones de euros en productos de gestión activa en mayo y junio, frente a 900 millones de euros en productos pasivos.

A principios de 2023, hasta 145 gestores de activos expresaron opiniones encontradas sobre el potencial de demanda de los fondos de renta variable de Japón. «Alrededor de una quinta parte de nuestros gestores incluyeron a Japón entre sus tres principales sectores de renta variable para la demanda futura de fondos de inversión activos e indexados (19% y 20% respectivamente); el 29% lo hizo para los ETF», afirma Fabrizio Zumbo, director de investigación de gestión de patrimonios en Europa de Cerulli.

No obstante, los gestores se muestran considerablemente más optimistas respecto a los sectores de renta variable mundial, mercados emergentes mundiales y renta variable china, según el estudio. Como punto de comparación, un tercio (34%) espera que China sea uno de los sectores de renta variable más demandados en el espacio de fondos activos para 2023-2024.

Mientras los fondos de renta variable chinos experimentan salidas netas, la subida de las cotizaciones bursátiles en Japón empezó a atraer la atención de los inversores extranjeros. El Nikkei 225 subió un 27% en el primer semestre de 2023, convirtiéndose en el segundo índice bursátil con mejor comportamiento en el semestre, no muy lejos del Nasdaq.

La increíble resistencia de la economía estadounidense, puesta de relieve por las cifras de nóminas de septiembre, ha provocado una fuerte subida de los rendimientos de la deuda pública. Sin embargo, creemos que el repunte de las rentabilidades no se debe principalmente a la preocupación por la inflación o las posibles subidas de tipos por parte de la Reserva Federal. Por el contrario, está impulsado por la reducción de las expectativas de recesión, lo que contraintuitivamente podría conducir a un aumento de la oferta de bonos del Estado en el futuro. En consecuencia, los inversores exigen una prima más elevada por mantener bonos con vencimientos más largos.

En nuestra opinión, el pronunciamiento de la curva de rendimientos crea una oportunidad convincente para que los inversores en los mercados monetarios consideren la posibilidad de añadir activos de mayor duración. Los rendimientos iniciales son elevados en relación con la trayectoria histórica y con otras clases de activos sobre una base ajustada al riesgo. Esto puede crear un «colchón de rendimiento» en medio de un panorama todavía muy incierto. Además, los bonos tienen potencial para obtener plusvalías y diversificar las carteras. De hecho, los inversores pueden ahora tratar de construir carteras resistentes, que persigan rendimientos sólidos y flujos predecibles, con una cantidad moderada de riesgo.

El repunte de los tipos también está contribuyendo a endurecer las condiciones financieras al encarecer mucho la nueva deuda. Con el tiempo, esto debería aumentar el coste de la deuda existente a medida que se agoten los plazos fijos de los préstamos a empresas y hogares. El aumento de los rendimientos ya ha contribuido al estancamiento de los flujos de nuevos préstamos este año. Creemos que esta situación podría ralentizar la actividad económica y moderar la inflación lo suficiente como para que los bancos centrales flexibilicen su política monetaria.

Los inversores exigen mayores rendimientos para comprar bonos

Paradójicamente, los rendimientos se han disparado a pesar de que los bancos centrales de los mercados desarrollados se acercan al final de sus respectivos ciclos de subidas y de que las tasas de inflación se han moderado significativamente. Esto ha suscitado dudas sobre los factores subyacentes de la reciente revalorización del mercado.

Hay que tener en cuenta que los rendimientos del Tesoro estadounidense han subido y la curva de rendimientos se ha empinado, con los tipos reales -indicados por los rendimientos de los valores del Tesoro protegidos contra la inflación (TIPS)- por delante de los rendimientos nominales de los bonos. En cambio, el diferencial entre los tipos reales y nominales, o el diferencial de inflación implícita, no ha variado mucho. Esto sugiere que los inversores no están preocupados por los riesgos de inflación, pero que, sin embargo, exigen una prima por plazo real más alta para mantener bonos del Estado con vencimientos más largos.

¿Por qué los inversores exigirían de repente una mayor prima por plazo real? En el fondo, creemos que está relacionado con una combinación de factores que han cambiado recientemente las perspectivas de los inversores privados sobre la oferta futura de deuda pública. Las expectativas de una mayor oferta han supuesto un mayor rendimiento exigido por el inversor marginal.

Estos factores incluyen:

Economías más resistentes y menores riesgos de recesión, especialmente en EE UU. Esto sugiere que los bancos centrales pueden seguir reduciendo durante más tiempo sus tenencias de deuda pública. El proceso, conocido como endurecimiento cuantitativo o «QT», tiende a aumentar la oferta de bonos en el mercado y a endurecer las condiciones financieras. A principios de año, la crisis de la banca regional estadounidense provocó una fuerte caída de las expectativas de los tipos de interés oficiales y un descenso de las primas por plazo de los bonos a más largo plazo. Los mercados estaban valorando la perspectiva de recesión y de relajación de la política monetaria, incluido el cese de la QT.

Resiliencia de las economías desarrolladas fuera de Estados Unidos. Lo que es más importante, ha reavivado las presiones inflacionistas en Japón lo suficiente como para que su banco central abandone su política de control de la curva de rendimientos. Durante la última década, el Banco de Japón (BOJ) ha sido una importante fuente de demanda de bonos del Estado japoneses (JGB). Esto desplazó a los inversores nacionales japoneses de sus mercados de bonos locales, aumentando la demanda de bonos globales. Ahora que el Banco de Japón está abandonando estas políticas, el sector privado debería poder comprar más JGB para financiar los déficits públicos japoneses, reduciendo así la demanda de bonos del Tesoro de EE UU.

También han aumentado las perspectivas del déficit estadounidense. En particular, ha aumentado la preocupación por el coste futuro de los créditos fiscales y las subvenciones del gobierno relacionadas con las inversiones en energía verde. En mayo, la Oficina Presupuestaria del Congreso (CBO) revisó al alza sus perspectivas a diez años para los costes derivados de la Ley de Reducción de la Inflación del año pasado, la mayor inversión de la historia para hacer frente al cambio climático. Expertos privados han afirmado que, dado que estos nuevos incentivos gubernamentales no tienen límite, incluso las últimas estimaciones de la CBO pueden estar infravalorando gravemente los costes a largo plazo. Esto podría requerir una mayor emisión de bonos del Tesoro.

Estos factores han suscitado nuevos interrogantes sobre la sostenibilidad de la deuda estadounidense. El servicio de la deuda pública se ha encarecido al aumentar los costes de los intereses en un contexto de moderación del crecimiento nominal. La preocupación por la sostenibilidad de la deuda se vio exacerbada por la rebaja de la calificación crediticia soberana de EE.UU. por parte de Fitch, que la rebajó de AAA a AA+ en agosto. Sin embargo, el diferencial entre la deuda pública italiana y los bonos alemanes de vencimiento equivalente también se ha ampliado en Europa, ya que los inversores se enfrentan a cuestiones de sostenibilidad de la deuda.

Consecuencias para la inversión

La normalización de la forma de la curva de rendimientos y la revalorización de los rendimientos reales reflejan la demanda de los inversores de rendimientos más altos frente a una mayor oferta. Sin embargo, lo que es bueno para los inversores no es necesariamente sostenible para la economía a medio plazo. La subida de los tipos ha endurecido aún más las condiciones financieras, lo que debería lastrar la inversión, el crecimiento del PIB real y, en última instancia, la inflación. En otras palabras, los rendimientos más altos que endurecen las condiciones financieras son justo lo que la economía necesita para que los rendimientos disminuyan.

Así pues, en nuestra opinión, los elevados rendimientos de partida más el potencial de revalorización del capital y diversificación de la cartera pueden crear oportunidades atractivas en los mercados de renta fija. De hecho, los inversores pueden tratar de construir carteras resistentes, con rendimientos sólidos y flujos previsibles, con un nivel de riesgo moderado.

Tribuna de Tiffany Wilding, economista, y Mike Cudzil, gestor de cartera, de PIMCO.

El BCE cumplió los pronósticos en su reunión de octubre con un mantenimiento de los tipos de interés y pocos expertos creen ya que la autoridad monetaria europea vaya a hacer otro movimiento al alza. Ahora, el mercado va a poner el foco en la retirada de los programas de liquidez y en la duración de esta fase de «tipos altos durante un largo periodo de tiempo».

Alexander Batten, gestor de fondos de Renta Fija en Columbia Threadneedle Investments, asegura que, tras esta pausa, el BCE “sigue abierto a nuevas subidas, dada la creciente evidencia de que la política monetaria se transmite a la actividad económica”. Pero cree que es poco probable que sea necesario ejecutar esta opción. El experto apuntó que, pese a que se esperaba un adelanto en la fecha de finalización de las reinversiones de los reembolsos del programa PEPP -que actualmente está previsto que continúe hasta finales de 2024-, no hubo tal debate. “El reciente endurecimiento de las condiciones financieras derivado de unas curvas más pronunciadas y unos diferenciales periféricos más amplios habría reducido la necesidad de añadir un endurecimiento monetario adicional”, justificó Batten.

El experto concluye que el final de los ciclos de endurecimiento de la política monetaria “suele ser positivo para los bonos” y, por ello, los fondos de la firma “se posicionan a largo plazo en línea con nuestra opinión de que los tipos de interés probablemente hayan tocado techo”. Si una cosa tiene clara Batten es que la curva de rentabilidad debería seguir empinándose, “ya sea por el peso de la oferta de deuda pública o por el inicio de un ciclo de relajación de la política en algún momento del próximo año”.

También Gurpreet Gill, Macro Strategist Global Fixed Income de Goldman Sachs Asset Management, cree que el ciclo de subidas del BCE ha concluido. Es más, el experto espera que la decisión de ayer de mantener los tipos “se prolongue hasta 2024”. En este punto, Gill señala como nuevo riesgo al alza el aumento de los precios de la energía, aunque la moderación del crecimiento y el enfriamiento de la inflación subyacente “impedirán probablemente nuevas subidas de tipos”. Su previsión de base apunta a una bajada de tipos a partir del tercer trimestre del próximo año, aunque una desaceleración brusca de la economía o un deterioro del mercado laboral mayor de lo esperado “podrían provocar un cambio más temprano hacia la relajación de la política monetaria”.

Para Luke Bartholomew, economista senior de abrdn, no ha habido verdaderas sorpresas por parte del BCE y, aunque se especuló con la posibilidad de que el BCE modificase su política de balances o la forma en que trata las resoluciones de los bancos comerciales, tampoco ha habido cambios. Sin embargo, en este ámbito, el experto no descarta que se produzcan novedades, “sobre todo si las pérdidas del Eurosistema siguen aumentando”.

Bartholomew opina que, de cara al futuro, el BCE quiere mantener abierta la posibilidad de una nueva subida de los tipos de interés, pero cree que es mucho más probable que el próximo movimiento de los tipos sea a la baja que al alza. La justificación es que “los datos de actividad de la eurozona apuntan a que el bloque se encuentra en una situación parecida a la recesión, mientras que la caída de los rendimientos de los bonos liderada por Estados Unidos endurecerá aún más las condiciones financieras europeas, lastrando el crecimiento”.

De esta forma, argumenta el experto, aunque la incertidumbre geopolítica “podría provocar un repunte de los precios de la energía y ralentizar así la trayectoria de la inflación hacia el objetivo, haría falta un shock inflacionista muy fuerte para que el BCE endureciera aún más su política monetaria”.

“Piloto automático activado” es el resumen que hace Konstantin Veit, gestor de carteras de PIMCO, de la reunión del BCE. Veit afirma que si bien el BCE podría aumentar aún más los tipos de interés, “la atención se ha desplazado hacia la duración probable en máximos de los tipos de interés oficiales”. Eso sí, considera que los riesgos siguen estando sesgados hacia recortes de tipos algo más tardíos en comparación con las expectativas actuales del mercado y que para que la inflación se normalice completamente y vuelva al objetivo del 2%, “es probable que sea necesario un enfriamiento adicional de la economía y cierta debilidad del mercado laboral”.

En cuanto a los programas de liquidez, Veit prevé que el BCE apunte a adelantar el recorte, pero no que descarte “categóricamente la venta de tenencias de bonos”. Eso sí, ve más probable que el BCE siga centrándose en una reducción pasiva gradual y ordenada de las reinversiones.

Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, considera que los datos inflacionarios que se divulguen en los próximos meses “serán cruciales para la formación de expectativas en los mercados financieros”. Al analizar en conjunto los datos de inflación y actividad económica, Duarte percibe que el periodo de estanflación, que ha caracterizado a la economía desde 2021, “podría desembocar en una recesión, dado que la moderación inflacionaria ha sido acompañada por una actividad económica cada vez más languideciente”. Por lo tanto, no ve descabellado “postular que la Eurozona podría enfrentar una recesión en un contexto de inflación más elevada que la experimentada durante la breve recesión pandémica”.

Marc Schartz, gestor de carteras de Renta Variable europea en Janus Henderson, se centra en otras facetas de la política monetaria europea. Augura que, en esta fase del ciclo de tipos, “es probable que el enfoque de endurecimiento monetario del BCE pase de la mera fijación de tipos a acciones más directas de gestión del balance”, es decir, que podría tomar medidas técnicas para absorber el exceso de liquidez creado durante los tiempos del quantitative easing”. Sin embargo, hoy no se han comunicado más detalles sobre posibles medidas, como un aumento de las reservas obligatorias de los bancos o una moderación de los tipos de reinversión relacionados con anteriores programas de expansión cuantitativa”.

Christine Lagarde centró parte de la reacción de Salman Ahmed, responsable global de Macro y Asignación Estratégica de Activos en Fidelity International. Así, Ahmed detecta que la presidenta del BCE, en un tono algo distinto que el comunicado consensuado del encuentro, “parece estar cada vez más preocupada por los riesgos de crecimiento que se ciernen sobre la economía de la eurozona”, ya que en la rueda de prensa posterior a la reunión destacó que la economía sigue siendo débil y que el impacto por la subida de tipos se está extendiendo a toda la economía, con los primeros indicios de que el mercado laboral también está empezando a debilitarse.

Ahmed también resalta que, a diferencia de la declaración, Lagarde subrayó la importancia del aumento de los rendimientos como mecanismo adicional de endurecimiento y “dejó claro que esto se debía a la fortaleza macroeconómica externa de Estados Unidos, describiéndola como ‘un efecto indirecto que estamos teniendo en cuenta’ y que está agravando los riesgos a la baja para el crecimiento y la inflación”. Pero, según el experto, Lagarde equilibró esta valoración más pesimista del crecimiento subrayando que la decisión de mantener la política monetaria “fue unánime” y que no hubo debate sobre cuándo o a qué nivel de inflación empezar a recortar.

“En nuestra opinión, este acto de equilibrismo es en gran parte debido a que se trataba de una reunión sin previsiones y los resultados a corto plazo han seguido en gran medida las proyecciones preexistentes”. En consecuencia, Ahmed reitera su opinión de que el BCE “ha endurecido demasiado su política monetaria”, al tiempo que espera que la zona euro entre en recesión este trimestre o el siguiente. Por lo tanto, su escenario recoge que el BCE empiece a recortar los tipos “antes y de forma más agresiva de lo que prevé el mercado”.

Sebastian Vismara, macroeconomista de BNY Mellon IM, califica la reunión del BCE de “sorpresa moderadamente dovish”. A partir de aquí, cree que lo más probable es que los tipos de interés se mantengan en los niveles actuales hasta la segunda mitad de 2024, “algo más tarde de lo que los mercados esperan”, y que después caerán más bruscamente de lo previsto hacia final de año, “a medida que se deterioren las condiciones de la economía mundial”. Además, considera que los riesgos con respecto a los tipos de interés “siguen siendo alcistas a corto plazo” y no descarta que la política monetaria europea “vuelva a restringirse a principios de 2024, en línea con nuestra opinión de que la inflación podría sorprender al alza frente a las expectativas a comienzos del año que viene”.

Annalisa Piazza analista de renta fija de MFS Investment Management, reconoce que le ha resultado interesante que Lagarde mencionara que el elevado aumento de los rendimientos a nivel mundial “se debe a factores que van más allá del panorama fundamental de la Eurozona”. En definitiva, Piazza considera que el reciente repunte de los rendimientos parece ser motivo de preocupación para el BCE, “ya que aumenta el riesgo de que se endurezcan aún más las condiciones de financiación y de que afecte a la estabilidad financiera”.

¿Es el final de las subidas de tipos del BCE? Esto es lo que se pregunta Azad Zangana, economista y estratega senior para Europa de Schroders. Y la respuesta que da el propio experto es que el mantenimiento de los tipos ayer, “podría marcar el final de su senda de subidas de tipos”. Es más, aunque Zanganano ha detectado señales de que se descarten nuevas subidas de tipos, sí matiza que “el lenguaje utilizado sugiere que el BCE necesitaría ver un deterioro significativo de las perspectivas de inflación antes de seguir subiéndolos”.

De cara a las próximas reuniones, el experto cree que es probable que la próxima medida política gire en torno al balance del BCE y al ritmo de retirada de las ayudas y que, en cuanto a los tipos de interés, lo más plausible sea un recorte, probablemente en 2024. “La fecha y la cuantía dependerán de los progresos realizados para reducir la inflación hasta el objetivo”, concluye.

Para Silvia García, Portfolio Manager de Creand Asset Management, esta pausa del BCE no significa que haya que prepararse para futuros recortes de los tipos de interés. Y tampoco le extraña que Lagarde haya querido «sonar razonablemente dovish» dada la reciente debilidad de los datos macro en la Eurozona, que «es probable que continúe en la zona del euro durante el resto de este año».

Los rendimientos de los bonos corporativos están a un nivel que se compara favorablemente con las rentabilidades disponibles en los últimos 20 años. La presión alcista sobre los rendimientos se ha debido principalmente al aumento de los rendimientos de los bonos soberanos. Entre los factores que han contribuido a esta subida se encuentran un crecimiento económico mayor de lo esperado en EE.UU.; la tensión en Oriente Medio, que ha generado nuevas preocupaciones sobre el precio del petróleo y el ritmo de la desinflación; y una renovada atención a la oferta y la demanda, dado que los elevados déficits fiscales tienen que ser financiados por compradores más sensibles a los precios ahora que los principales bancos centrales están llevando a cabo un endurecimiento cuantitativo (reduciendo sus tenencias de deuda pública).

Gráfico 1: Rendimiento de los bonos corporativos mundiales investment grade

Fuente: Bloomberg, Índice ICE BofA Global Corporate, yield to worst, 31 de diciembre de 2009 a 31 de agosto de 2023. El Índice ICE BofA Global Corporate analiza la deuda corporativa con grado de inversión emitida públicamente en los principales mercados nacionales y de eurobonos. Yield to worst (YTW) es el rendimiento más bajo que puede alcanzar un bono siempre que el emisor no incurra en impago y tenga en cuenta cualquier cláusula de rescate aplicable (es decir, el emisor puede rescatar el bono en una fecha especificada de antemano). Los rendimientos pueden variar con el tiempo y no están garantizados.

Los diferenciales de crédito (el rendimiento adicional sobre un bono del Estado con el mismo vencimiento) se han ampliado ligeramente, ya que los beneficios de unas noticias económicas potencialmente más sólidas se ven contrarrestados por los mayores costes de financiación y los temores geopolíticos. En conjunto, el endurecimiento de las condiciones financieras acabará ralentizando la economía, algo que los miembros de la Reserva Federal estadounidense (Fed) han reconocido abiertamente. Los comentaristas de los bancos de inversión consideran que el reciente endurecimiento de las condiciones financieras desde la reunión del FOMC de septiembre equivale a tres subidas de 25 puntos básicos por parte de la Fed.1

La inestabilidad de los mercados hace que el calendario y el ritmo de los recortes de los tipos de interés por parte de la Reserva Federal y el Banco Central Europeo hayan oscilado, pero los mercados siguen convencidos de que los recortes comenzarán a mediados del próximo año.2 El endurecimiento de las condiciones financieras podría, en todo caso, provocar recortes más profundos si conduce a una desaceleración económica más rápida de lo previsto.

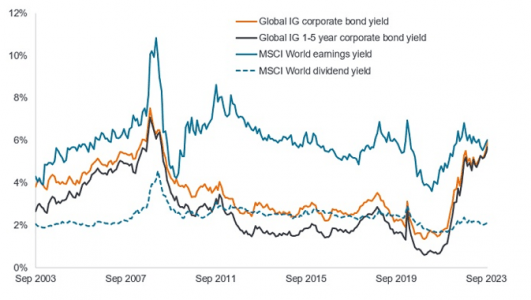

El aumento de los rendimientos de los bonos significa que no sólo están en tasas relativamente altas históricamente, sino que también se comparan favorablemente con la renta variable. La renta variable no suele pagar todos sus beneficios, por lo que la rentabilidad de los dividendos suele ser inferior a la de los beneficios. Lo interesante de la situación actual es que, incluso con un mayor rendimiento de los beneficios, la renta variable -considerada como una clase de activos de mayor riesgo y más volátil- apenas ofrece una prima con respecto al rendimiento de los bonos corporativos con grado de inversión. Esto no es habitual en la historia, como muestra el gráfico 2.

Gráfico 2: Rendimiento de la renta variable mundial y de los bonos corporativos investment grade (IG)

Fuente: Bloomberg, rentabilidad de los beneficios y de los dividendos del índice MSCI World (renta variable). El Índice MSCI World es un índice de renta variable que sigue la evolución de las grandes y medianas empresas de 23 países con mercados desarrollados. Índice ICE BofA Global Corporate, Índice ICE BofA 1-5 year Global Corporate, yield to worst, definición como en la figura 1. El Índice ICE BofA 1-5 year Global Corporate es un subconjunto del Índice ICE BofA Global Corporate que incluye todos los valores con un plazo restante hasta el vencimiento final inferior a 5 años. Del 30 de septiembre de 2003 al 19 de octubre de 2023. Los rendimientos pueden variar con el tiempo y no están garantizados.

La Figura 2 también demuestra que los inversores no tienen que alargar su horizonte de vencimiento para lograr un alto rendimiento: casi todo el rendimiento disponible en el mercado global de bonos corporativos investment grade se puede lograr invirtiendo en bonos de vencimiento más corto (menos de 5 años). Una vez más, esta es una oportunidad poco común y que puede que no exista por mucho tiempo.

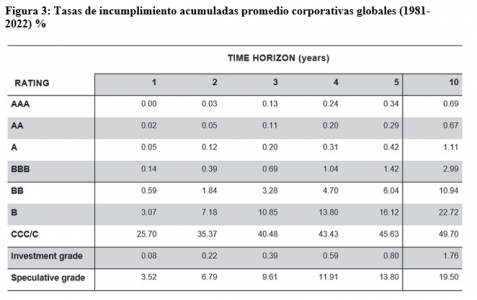

Siempre que un bono corporativo no incumpla, un inversor puede estar bastante seguro del rendimiento que recibirá si un bono se mantiene hasta su vencimiento. Sin embargo, siempre existe el riesgo de que un prestatario tenga problemas y caiga en incumplimiento, y esto podría ocurrir en cualquier momento. La siguiente tabla demuestra que la combinación de una calificación crediticia más alta (grado de inversión BBB o superior) con un horizonte inferior a cinco años ha representado históricamente una baja incidencia de incumplimiento. Invertir en bonos con calificaciones más bajas puede generar recompensas, pero el mayor riesgo de incumplimiento significa que se requiere una evaluación más cuidadosa de los fundamentos crediticios de un prestatario, junto con un enfoque más selectivo.

Figura 3: Tasas de incumplimiento acumuladas promedio corporativas globales (1981-2022) %

Fuente: S&P Global Ratings Credit Research & Insights and S&P Global Market Intelligence Credit Pro. Incumplimiento, Transición y Recuperación: 2022 Annual Global Corporate Default and Rating Transition Study, Abril 2023. De AAA a BBB representan calificaciones crediticias de grado de inversión, mientras que de BB a CCC representan calificaciones crediticias de grado especulativo. El rendimiento pasado no predice rendimientos futuros.

Los inversores podrían tratar de asegurar el rendimiento actual comprando un bono individual, pero creemos que un fondo de bonos con vencimiento fijo sería una ruta menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene el beneficio adicional de la diversificación en una cartera de bonos. Además, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera a lo largo de su plazo fijo, ayudando a evitar el riesgo de impago y maximizar la rentabilidad.

Creemos que, con el pico del ciclo de tipos de interés a la vuelta de la esquina, el día de hoy representa una oportunidad para asegurar rendimientos atractivos y un fondo de bonos con vencimiento fijo ofrece un vehículo sencillo para lograrlo.

Tribuna de James Briggs, Carl Jones y Tim Winstone, gestores de carteras de renta fija de Janus Henderson Investors.

Pixabay CC0 Public DomainSkyline Miami | Antonio Cuellar

El sistema de alquiler temporario es una opción frente al alquiler tradicional, pero para que sea un gran negocio tienen que darse una serie de condiciones y eso sucede actualmente en Miami, opina Micaela Kupferman de Miami Life Realty.

Por un lado, si bien Miami tuvo un gran desarrollo en los últimos 20 años, en particular, en estos últimos tres, ha sido epicentro de una verdadera revolución que le ha permitido alcanzar un nivel de actividad sin precedentes. En cada esquina, uno puede apreciar el inicio de una nueva obra.

Florida está recibiendo una oleada de inmigración tanto a nivel nacional como internacional. De hecho, cada día casi mil nuevos residentes se mudan a Florida desde otros Estados, lo que representa más de 300.000 nuevos inmigrantes al año.

Además, recibe ciudadanos de otros países como Canadá o naciones latinoamericanas y turistas que llegan los fines de semana cautivados por sus playas, la vida cultural y deportiva de la ciudad.

Por esta razón, alquilar a corto plazo permite obtener una rentabilidad mayor que en un alquiler tradicional y, a la vez, contar con la opción de disfrutar de esa unidad para uso personal. Mientras esto sucede, el valor de las propiedades en la ciudad continúa creciendo, con lo que también se completa un círculo virtuoso al revalorizarse la propiedad, agrega la experta.

Así, mientras que una unidad de 150.000 dólares permite obtener una renta aproximada del 6%, mediante el sistema de “short term rent”, esa rentabilidad puede llegar al 10%.

En este punto es esencial destacar la importancia de saber qué se está comprando y para qué se quiere adquirir una propiedad. En Miami, mayormente, los edificios no admiten el sistema de alquiler temporario. O permiten alquilar a partir del año de adquirida la vivienda. O solamente a mayores de 55 años. Las reglamentaciones son numerosas.

Por eso es fundamental contar con el asesoramiento de compañías experimentadas que asesoren a los inversores de modo tal de no cometer errores.

Las zonas ideales para concretar este tipo de alquileres son Downtown, Wynwood , Midtown, Hollywood o Sunny Isles, principalmente. Se trata de barrios que reciben a una gran cantidad de turistas atraídos por una multiplicidad de actividades.

Lo mismo sucede con personas de otros países, como el caso de Canadá o los países latinoamericanos. Y, definitivamente, la pandemia actuó como un efecto catalizador. Ese proceso que veníamos observando desde hace un tiempo se aceleró.

Desde mediados de este año que la firma de financiamiento automotriz Global Soluciones Financieras está bajo presión, luego de que el incumplimiento de las exigencias de los contratos de los bonos pusieran a los tenedores de deuda en alerta. Sin embargo, una restructuración impulsada por LarrainVial le dio más holgura, con una inyección de capital y el ingreso de los empresarios Leonidas Vial –ligado a la firma de inversiones– y Jorge Selumea la propiedad.

Después de meses de negociaciones, destacó LarrainVial a través de un comunicado, el acuerdo fue un aumento de capital que marcó el ingreso de ambos empresarios ligados a la industria financiera. Esto, indicaron, permitió obtener un acuerdo con los acreedores actuales, para un financiamiento adicional, y la reestructuración de la deuda vigente al mismo tiempo.

El aumento de capital se materializará a más tardar el 2 de noviembre y contempla un monto de 19.435 millones de pesos chilenos (cerca de 21 millones de dólares). Esto incluye la participación de los accionistas actuales, como Mario Dabed y aportantes del fondo de inversión privado LarrainVial Mater Global, e inversionistas nuevos, como ambos empresarios y un grupo relacionado a LarrainVial.

Por su parte, el financiamiento adicional llegará a 16.166 millones de pesos (sobre 17 millones de dólares) y tendrá un plazo de vencimiento de cinco años y una tasa de interés de 10,89%.

Con todo, la inyección total de recursos llega a 35.601 millones de pesos (38 millones de dólares).

El Term Sheet acordado entre las partes, informó la firma que asesoró la operación, especifica que la sociedad deberá instrumentalizar el financiamiento adicional a través de bonos garantizados, para lo cual Global Soluciones Financieras deberá realizar la inscripción de nuevas líneas y series de bonos.

Además, la firma de financiamiento automotriz, en conjunto con los acreedores bajo el crédito sindicado, y con cerca del 86% de los tenedores de bonos Serie A, acordaron la reestructuración de la deuda vigente a un plazo de ocho años y a una tasa de interés de UF+5,75%.

Para esto, Global Soluciones Financieras citó a una junta de tenedores de bonos para el jueves 9 de noviembre.

La administración de la sociedad, indica la nota de prensa, valoró los acuerdos alcanzados con los inversionistas y los acreedores de la deuda vigente y estima que ellos significarán un gran avance para materializar la solidez financiera de la compañía y posicionarse en la industria de los créditos automotrices.

Fiduciary Trust International ha establecido una nueva oficina en West Palm Beach para continuar con su expansión en el sur de Florida.

La oficina con cerca de 1.000 metros cuadrados proporcionará a los clientes de alto patrimonio de West Palm Beach acceso local a la oferta personalizada de inversión y wealth management de la organización, incluido el acceso a los principales gestores de inversiones alternativas, servicios de oficina familiar, gestión de fideicomisos y patrimonios, y experiencia y capacidades de inversión sostenible, agrega el comunicado de la empresa.

«El sur de Florida es una región de creciente importancia no sólo para nuestra empresa, sino también para la industria de servicios financieros en su conjunto, dado el creciente número de trasplantes de todo Estados Unidos y el mundo», dijo Todd Stoller, director gerente regional y gestor de cartera senior de Fiduciary Trust International, responsable de las oficinas de West Palm Beach y Boca Ratón.

West Palm Beach se está dando a conocer rápidamente como «Wall Street South», agrega la compañía.

Las nuevas torres de oficinas en el centro de West Palm Beach, incluida la 360 Rosemary donde se encuentra el nuevo puesto de avanzada de Fiduciary Trust International, han atraído a aproximadamente 100 empresas de servicios financieros de Nueva York desde 2019, según la Junta de Desarrollo Empresarial del Condado de Palm Beach.

Fiduciary Trust International también tiene oficinas en el sur de Florida, en Boca Ratón, Coral Gables y Fort Lauderdale.

La Asociación Mexicana de Administradoras de Fondos para el Retiro (AMAFORE) tiene un nuevo vicepresidente Técnico.

El financiero y economista Jorge Sánchez Tello se incorporó este octubre a la Vicepresidencia de Amafore, con el objetivo de continuar con el fortalecimiento del sistema de ahorro para el retiro en México, según señaló a Funds Society.

“Estoy emocionado con el nuevo reto, el sistema de pensiones mexicano se encuentra en un momento histórico y desde Amafore seguiremos trabajando para mejorar el retiro de los trabajadores”, agregó Sánchez Tello.

El economista cuenta con una importante trayectoria en el sector financiero. Ha realizado diferentes investigaciones sobre pensiones y participó en la reforma de pensiones de México del 2020. Es Coautor del libro “Sistema de Pensiones para Trabajadores del Sector Privado: Descripción de la arquitectura del régimen, de los beneficios que ha generado el sistema al país, reforma reciente y retos”.

Los últimos 12 años tuvo a su cargo la Dirección de Investigación Aplicada de la Fundación de Estudios Financieros (FUNDEF), un centro de investigación independiente sobre el sistema financiero, con sede en el ITAM, y que presidió durante 13 años el ahora presidente de la AMAFORE; Guillermo Zamarripa Escamilla.

En la iniciativa privada, Sánchez Tello ha tenido participación en los Consejos de Administración de diversas empresas. Ha sido emprendedor y consultor independiente. Al inicio de su carrera profesional se desempeñó en la Secretaria de Hacienda y Crédito Público como asesor.

En la primera edición de su sondeo ético en América Latina, CFA Society reveló los dilemas éticos más comunes entre los profesionales de la industria. Los temas asociados a conflictos de interés, cobro de comisiones y decisiones de inversión lideran la lista.

El estudio fue realizado entre el 15 de junio y el 15 de julio de este año, con la participación de 464 profesionales de la industria en Chile, Perú, Uruguay, Brasil, Colombia, México, Argentina y las Islas Caimán.

Al ser consultados sobre a qué dilemas éticos específicos se habían enfrentado en su trabajo, la opción más popular fue a revelación completa de conflictos de interés, con un 18%. Le siguieron el cobro de comisiones no transparentes, con 15%, y la recomendación de inversiones sesgadas o de manera tendenciosa, con 14%.

Otros dilemas comunes son promover inversiones que no corresponden al perfil de riesgo del cliente y el uso de información privilegiada, que han enfrentado el 13% de los sondeados, y favorecer a clientes importantes, o de mayor tamaño, en desmedro de clientes retail, que ha sido un tema para un 10% de los encuestados.

De todos modos, el estudio reveló que los dilemas éticos son relativamente frecuentes. Un 36% de los profesionales de inversión sondeados enfrenta este tipo de problemas una vez al año, mientras que un 27% los enfrenta una vez al semestre y un 19% mensualmente o más seguido aún.

De todos modos, cabe destacar que hay un 18% de los actores de la región que aseguran nunca haberse enfrentado a este tipo de disyuntivas morales.

Del total de los profesionales sondeados, un 19% se desempeña como asesor financiero, un 17% como administrador de portafolios de inversión y un 15% como gerente de inversión o general. Además, el grueso provienen de Chile, Perú y Uruguay, equivalente a 24%, 23% y 17% del total, respectivamente.