En un contexto en que los activos alternativos en mercados desarrollados son un punto de interés para los inversionistas chilenos, la gestora de activos boutique Toesca Asset Management está uniendo fuerzas con la firma especializada Arcalis Capital para fortalecer la oferta en ese segmento, a través de un joint venture.

Según anunció la gestora a través de un hecho esencial, la nueva sociedad se llama Arcalis Toesca SpA y apunta a apoyar a Toesca en la evaluación, estructuración y ejecución de inversiones en mercados privados en economías desarrolladas.

Arcalis Capital se especializa en ese segmento. Su expertise viene de sus fundadores, Pablo Thompson y Eugenio Infante, dos exejecutivos del family office Devon (conocido actualmente como Aviron).

Ambos han pasado la última década, según consigna su portal institucional, estructurando inversiones en capital privado, activos inmobiliarios, proyectos de infraestructura y deuda privada, principalmente en Norteamérica y Europa Occidental.

Por su parte, Toesca Asset Management fue fundada por exejecutivos de BTG Pactual, Alejandro Reyes y Carlos Saieh. La firma está especializada en la creación de estrategias alternativas en América. Sus vehículos abarcan el mercado inmobiliario, la infraestructura, a deuda privada y la renta variable, con 19 estrategias en total.

A medida que el ruido político previo a las elecciones nacionales de 2024 comienza su largo camino, un 45% de los inversores estadounidenses consideran cree que los resultados de las elecciones federales del año que viene en EE. UU. tendrán un mayor impacto en sus planes de jubilación y carteras que el rendimiento del mercado, según la novena encuesta anual de Advisor Authority, impulsada por el Nationwide Retirement Institute.

Además, un 32% de los inversores cree que la economía caerá en recesión dentro de 12 meses si el partido político con el que menos se alinean gana más poder en las elecciones federales de 2024.

Por otro lado, casi el mismo porcentaje (31%) cree que el partido con el que menos se alinean ganando más poder en el gobierno afectará negativamente sus finanzas futuras, y el 31% cree que sus impuestos aumentarán dentro de 12 meses.

«A medida que nos acercamos a las elecciones de 2024, vamos a ver más mensajes y anuncios de campaña que retratan los peores escenarios, creando ansiedad en los inversores que puede llevar a decisiones apresuradas y emocionales», dijo Eric Henderson, presidente de Nationwide Annuity.

«Es importante que los inversores no se dejen atrapar por los ‘qué pasaría si’ y, en su lugar, se concentren en lo que pueden controlar. Un paso proactivo sería tener una conversación con su asesor o profesional financiero y establecer un plan a largo plazo, o revisar el plan que ya tienen en marcha, para asegurarse de que sigue alineado con sus objetivos, independientemente de qué partido tome el control en Washington», agregó.

Sin embargo, los temores de recesión son fuertes en ambos lados del espectro político.

Algunos temas son vistos de manera diferente según la afiliación política. Más de la mitad (57%) de los inversores que se identifican como demócratas dicen que el rendimiento del mercado tendrá un mayor impacto en sus planes de jubilación y carteras que los resultados de las elecciones de 2024, en comparación con el 47% de los inversores que se identifican como republicanos.

Sin embargo, los republicanos tienden a prepararse más para los resultados de las elecciones que sus contrapartes demócratas.

Además, un 68% de los inversores republicanos creen que el resultado de una elección presidencial tendrá un impacto directo, inmediato y duradero en el rendimiento del mercado de valores, en comparación con el 57% de los inversores demócratas.

Los inversores independientes son los menos preocupados por los resultados de las elecciones; menos de la mitad (40%) siente que los resultados de las elecciones del próximo año tendrán un mayor impacto en sus planes de jubilación y carteras que la volatilidad del mercado, el más bajo de los tres principales grupos demográficos políticos.

«Mientras es natural sentir que el partido que apoyas ofrecerá el mejor resultado económico, la historia nos dice que estos instintos pueden exagerarse», dijo Mark Hackett, Jefe de Investigación de Inversiones de Nationwide.

Los inversores mayores son más temerosos

El temor general a una recesión se magnifica para aquellos más cercanos a la jubilación antes de las elecciones del próximo año, ya que cualquier decisión equivocada podría tener un impacto duradero en cómo viven durante la jubilación.

Los inversores no jubilados de entre 55 y 65 años están más preocupados por una recesión económica inminente (50%) que los inversores en general (41%). Además, junto a quienes están jubilados están más preocupados por la inflación que los inversores en general (66% frente a 61%, respectivamente).

Como resultado, los prejubilados planean ser más conservadores con sus activos que otros inversores, quizás porque no tienen tiempo para recuperar las pérdidas.

Los temores económicos impulsan cambios en el gasto

A medida que se intensifican las campañas y los comentarios políticos, los factores económicos siguen siendo una prioridad para quienes ahorran para la jubilación.

En general, los inversores que no están jubilados ven la inflación (47%), un mayor costo de vida (42%) y una posible recesión (31%) como los mayores desafíos a largo plazo para sus carteras de jubilación.

Para compensar, están cambiando sus hábitos de gasto e inversión, incluyendo ajustes para reducir el gasto y asegurar una jubilación oportuna.

Para ahorrar más para la jubilación en el entorno actual, un tercio (33%) de los inversores está evitando gastos innecesarios, como vacaciones, joyas y compras compulsivas durante los próximos 12 meses.

Vanguard Latinoamérica decidió ampliar su cobertura añadiendo dos representantes de ventas, basados en Miami que trabajarán desde casa para el negocio de US Offshore, informó la firma a Funds Society.

La ampliación del equipo sigue un lineamiento para capitalizar la creciente oportunidad del mercado de inversores no residentes y responder a las demandas de sus propios clientes existentes de darles cobertura tanto en los mercados locales de México, Brasil, Chile, Colombia, entre otros, como en sus oficinas ya instaladas en EE.UU., dice el comunicado al que accedió Funds Society.

México es actualmente el centro de operaciones de Vanguard en América Latina, con activos superiores a 50.000 millones de dólares en toda la región.

Mónica Camino, directora de Ventas, y Marwin Martínez, ejecutivo de Ventas responderán a Pablo Bernal, director de Wealth Management de Vanguard Latinoamérica, que dirigirá desde México al equipo con base en Miami para cubrir el mercado de US Offshore.

Aunque Vanguard tiene un equipo local en Miami para atender el negocio offshore, es importante señalar que este nuevo equipo no cuenta con una oficina física ni tienen planes de abrir una.

BBVA México ha anunciado el lanzamiento de un programa de apoyo que estará disponible para los clientes afectados por el huracán Otis. El fenómeno meteorológico asoló Acapulco y otras zonas del estado de Guerrero, causando decenas de víctimas mortales.

Las personas que lo soliciten podrán aplazar seis meses sus pagos en los siguientes productos: créditos de auto, préstamos hipotecarios, crédito de nómina, préstamos personales, tarjetas de crédito, crédito pymes y créditos empresariales.

La Línea BBVA estará lista a partir del 6 de noviembre para recibir las peticiones de adhesión al programa. Para solicitar cualquiera de estos apoyos, sólo hay que marcar al 800 2262663.

Para tener acceso a este beneficio es necesario que los acreditados sean residentes o tengan su fuente de pago en los municipios impactados. En todos los casos, para hacer uso de estos beneficios es necesario estar al corriente en el pago de los créditos al 24 de octubre pasado.

Estos apoyos a clientes se suman a la acción social que BBVA México desplegó para las personas damnificadas a través de su Fundación, entre las que destaca la aportación de 50 millones de pesos de capital semilla y la invitación a toda la sociedad a sumarse para, entre todos, minimizar el impacto del huracán Otis en el sistema educativo en las comunidades afectadas en el estado de Guerrero.

Franklin Templeton ha anunciado el lanzamiento de tres nuevos ETFs activos de renta fija, que amplían a seis el número total de ETFs activos. Además, ya son 13 los fondos cotizados de la firma clasificados bajo SFDR como Artículo 8 o 9, que ahora representan más de la mitad de la gama global de ETFs de Franklin Templeton.

Son el Franklin Sustainable Euro Green Sovereign UCITS ETF; el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF y el Franklin Euro IG Corporate UCITS ETF. Estos nuevos productos de inversión ofrecen exposición a bonos que apoyan la transición hacia un futuro con bajas emisiones de carbono.

David Zahn, director de Renta Fija Europea de Franklin Templeton, comentó que tras haber lanzado el primer ETF europeo activo de bonos verdes hace más de cuatro años, «seguimos viendo importantes oportunidades de crecimiento, ya que Europa sigue siendo una piedra angular en el mercado mundial de bonos verdes, con una emisión acumulada que ascendió a 331.000 millones de euros el año pasado».

El directivo añadió que el lanzamiento del Franklin Sustainable Euro Green Sovereign UCITS ETF y del Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF «sigue ampliando nuestra oferta de bonos verdes para responder mejor a las necesidades de los clientes. Nuestras nuevas estrategias de bonos verdes buscan generar rentabilidades atractivas ajustadas al riesgo al tiempo que proporcionan liquidez a proyectos con beneficios medioambientales».

Los nuevos fondos serán gestionados por el equipo de Renta Fija Europea de Franklin Templeton, con gran experiencia en inversiones de renta fija sostenibles.

El objetivo de inversión del Franklin Sustainable Euro Green Sovereign UCITS ETF, clasificado como Artículo 9 en virtud del SFDR de la UE, es perseguir un objetivo de inversión sostenible proporcionando exposición principalmente al mercado europeo de bonos verdes soberanos, maximizando al mismo tiempo la rentabilidad total, según informa la firma.

Por su parte, el Franklin Sustainable Euro Green Corp 1-5 Year UCITS ETF, también clasificado como Artículo 9, cuenta con un objetivo de inversión sostenible proporcionando exposición al mercado europeo de bonos verdes corporativos con una duración de corta a media inferior a 5 años, maximizando al mismo tiempo la rentabilidad total.

Ambos ETF de bonos verdes pretenden alcanzar sus objetivos de inversión invirtiendo al menos el 90% de los activos en inversiones sostenibles e invertirán al menos el 75% de los activos en bonos verdes, mientras que el resto estará compuesto por bonos convencionales, que el equipo de gestión de la cartera considera inversiones sostenibles. Al invertir de esta manera, los nuevos ETFs esperan proporcionar liquidez a proyectos nuevos y existentes alineados con el clima y con beneficios medioambientales y sociales.

El objetivo de inversión del Franklin Euro IG Corporate UCITS ETF es proporcionar ingresos procedentes del mercado europeo de bonos corporativos, tratando al mismo tiempo de preservar el capital. Clasificado como artículo 8 en virtud del SFDR de la UE, el fondo invertirá principalmente en títulos de deuda corporativa con grado de inversión denominados en euros emitidos por empresas europeas y tiene al menos un 20% de sus activos invertidos en inversiones sostenibles desde el punto de vista medioambiental y un 1% en inversiones sostenibles desde el punto de vista social.

Caroline Baron, directora de Distribución de ETF, EMEA, en Franklin Templeton, aseguró que le complace ofrecer a los inversores europeos «una gama diversificada de ETF activos sostenibles a precios competitivos, que incluyen la provisión de una solución de bonos soberanos con duración flexible y una estrategia de bonos verdes corporativos de vencimiento más corto, los únicos ETF activos en estos segmentos».

Asimismo, Baron añadió que sigue observando una fuerte demanda por parte de los inversores de ETFs activos sostenibles de renta fija «que combinen los méritos de la gestión activa y las ventajas de liquidez, accesibilidad y transparencia del envoltorio ETF».

Tras varios años de crecimiento de los activos y entradas netas positivas, los fondos de inversión subasesorados europeos no afiliados sufrieron en 2022 los efectos negativos de la volatilidad de los mercados a nivel europeo y mundial, lo que se tradujo en un descenso de los activos. Sin embargo, las perspectivas para el modelo de subasesoramiento han mejorado en 2023, según el último estudio de The Cerulli Associates.

Durante los cuatro primeros meses de 2023, los fondos de inversión subasesorados no afiliados de la región vivieron entradas netas de flujos de inversión por 32.900 millones de euros, tras haber registrado 121.000 millones de euros de entradas netas en 2022 y 171.800 millones de euros en 2021. A pesar de los flujos positivos, Cerulli muestra que los activos bajo gestión de estos fondos siguen estando por debajo del máximo registrado a finales de 2021, cuando se situaron en 1,2 billones de euros.

De cara al futuro, una cuarta parte (26%) de los gestores de activos de toda Europa, encuestados por Cerulli, espera que la renta variable europea sea la clase de subactivo más demandada en los próximos dos años; el 24% de los encuestados cree que la renta variable global será la más popular y el 21% espera que la renta variable estadounidense sea la que registre una mayor demanda.

«El estudio de Cerulli muestra que la puntualidad de las respuestas de los gestores a las solicitudes ad hoc y a los informes reglamentarios es fundamental para mantener una buena relación con los patrocinadores», afirma Fabrizio Zumbo, director de estudios de gestión de activos y patrimonios europeos de Cerulli. «Los patrocinadores no suelen cambiar de subasesor fácilmente, pero cada vez se centran más en estructuras de comisiones preferentes y altos estándares de calidad de productos, servicios y operaciones», añade.

Zumbo afirma que, para conseguir nuevos mandatos, los subasesores deben demostrar que son superiores a sus competidores en precio y servicio al cliente. Además, deben contar con una sólida infraestructura informática y personal especializado que les permita responder puntualmente a las solicitudes de información de sus socios y elaborar informes normativos ad hoc.

El mercado de subasesores en Europa sigue estando menos concentrado que otros segmentos, ya que los cinco principales subasesores en términos de volumen de activos representan sólo el 21,7% del mercado global. El sector está creciendo a diferentes ritmos en toda Europa, siendo el Reino Unido, Italia y Suiza los mayores mercados en términos de volumen de activos a finales de 2022.

El mercado de ETFs atrajo flujos de inversión a nivel mundial en septiembre por un total de 58.100 millones de euros, frente a los 73.100 millones de julio y los 21.500 millones de agosto, según datos mensuales de Amundi. El informe desvela una fuerte divergencia entre las entradas de inversión hacia la renta fija y la renta variable. A pesar de que los índices globales de renta variable bajaron casi un 2% en septiembre, los inversores suscribieron fondos cotizados con este tipo de estrategias por 45.500 millones de euros, mientras que las de renta fija sólo ganaron 12.100 millones de euros.

En el mercado mundial de ETFs, los inversores asignaron 20.300 millones de euros a índices de renta variable global y 8.400 millones a renta variable estadounidense. Los bonos ultracortos captaron 5.500 millones de euros, mientras que los inversores retiraron 4.400 millones de euros de los bonos corporativos.

Flujos europeos

Los ETFs europeos de renta variable UCITS captaron 7.300 millones de euros en septiembre, lo que eleva los flujos de entrada en el tercer trimestre hasta los 20.500 millones de euros. La renta variable estadounidense fue la estrategia más popular, con un crecimiento de 4.200 millones de euros, mientras que los inversores también suscribieron fondos cotizados por 3.400 millones de euros a los índices de los países desarrollados.

“Esto confirma la tendencia observada durante el último trimestre”, recoge el informe de la firma. Por el contrario, los inversores retiraron 1.100 millones de euros de las estrategias desarrolladas en Asia, coincidiendo con las dudas planteadas en China en el mercado inmobiliario.

En septiembre, el repunte del precio del petróleo durante el verano animó a los inversores a asignar 400 millones de euros a estrategias del sector energético, mientras que retiraron 500 millones de euros de ETFs financieros.

Por otra parte, los ETFs de renta variable ESG sumaron 1.400 millones de euros durante el mes. En la cifra destacan los 1.000 millones de euros que entraron a los índices globales y 800 millones, a la renta variable estadounidense. En septiembre, menos del 20% del total de las asignaciones a renta variable se destinó a estrategias ESG, una cifra inferior a la media. “Esto podría indicar que muchos inversores han realizado una asignación táctica a la renta variable para aprovechar un crecimiento económico mejor de lo esperado”, justifican desde Amundi.

Renta Fija

Los flujos hacia estrategias de deuda fueron mucho menores en septiembre que en los últimos meses, puesto que los ETFs de renta fija de los UCITS europeos sólo captaron flujos por 1.900 millones de euros. Todos estos flujos, según las cifras de Amundi, “se dirigieron a la deuda pública (2.300 millones de euros), sin que se registraran flujos hacia la deuda corporativa”. Los inversores retiraron 400 millones de euros de las estrategias de high yield, “probablemente como reflejo de la preocupación por el contexto macroeconómico y los mayores costes de financiación que podrían afectar a los beneficios”.

“Con los yields en niveles históricamente altos, la previsión de ralentización de la inflación y los riesgos de recesión aún muy presentes, la deuda pública ofrece buenas oportunidades. Por este motivo, los inversores decidieron asignar 2.200 millones de euros a deuda pública denominada en euros y 600 millones de euros a deuda pública denominada en dólares estadounidenses”, explica el informe mensual de Amundi. Los inversores que se decantaron por los valores de referencia en euros, eligieron todos los plazos, de tal forma que entraron 1.400 millones de euros, mientras que los inversores que prefirieron los denominados en Estados Unidos, optaron por las estrategias a corto plazo, de tal forma, que éstas captaron 1.200 millones de euros.

El debate sobre la renta fija sigue siendo si se han alcanzado los tipos de interés máximos o si aún queda camino por recorrer. Los que piensan que ya se han alcanzado los máximos invierten en tipos de mayor duración, mientras que los que creen que aún queda más por recorrer se decantan por tipos de menor duración.

Las estrategias de renta fija ESG aumentaron en 700 millones de euros, con los inversores asignando 300 millones de euros a bonos del Estado y 200 millones de euros a deuda corporativa con investment grade. Alrededor de un tercio de la asignación a renta fija se destina a estrategias ESG. El desarrollo de productos públicos ESG podría respaldar los argumentos a favor de la inversión en este ámbito, según recoge el informe.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

La Reserva Federal estadounidense celebra su reunión de noviembre con la atención del mercado puesta en el mensaje que pueda dar su presidente, Jerome Powell. Todo apunta a un mantenimiento del tipo oficial en la horquilla del 5,25%-5,5%, pero el tono del banquero centrar debe dar pistas acerca de si el proceso de subida de los tipos de interés en Estados Unidos ya ha llegado a su fin.

Pero también es probable que sea una reunión sin pena ni gloria. Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, apuesta por un mantenimiento de los tipos de interés por parte de la Fed. Pero también apunta que el mercado «estaría encantado» de conocer algo nuevo sobre el calendario previsto, el alcance de los futuros recortes de tipos o el final del endurecimiento cuantitativo. Pero es consciente de que «es poco probable que esta reunión aporte mucha luz en estos frentes».

Es más Weisman cree que el presidente Jerome Powell argumentará que los efectos retardados de las subidas anteriores no han repercutido plenamente en la economía y que «la paciencia es prudente». Por tanto, ante estas corrientes opuestas, la Fed «se contentará con cruzarse de brazos durante esta reunión, haciendo hincapié en la importancia primordial que sigue teniendo volver a meter la inflación en la caja proverbial, fomentada por las expectativas de moderación del crecimiento económico y de la demanda de mano de obra en el cuarto trimestre y a principios de 2024».

François Rimeu, economista jefe de La Française AM, observa dos claves para este encuentro. Una, que el rango objetivo para el tipo de referencia de la Fed se mantenga sin cambios «a pesar de que los últimos datos económicos reflejan una robusta actividad en el tercer trimestre». Y, además, que Powell, hará hincapié en que, dadas las medidas de endurecimiento desde marzo de 2022 y la rápida subida de los tipos del Tesoro a largo plazo desde septiembre, «la economía estadounidense está llamada a ralentizarse en los próximos meses». Sin embargo, es probable que Powell deje la puerta abierta a una posible subida de tipos después de noviembre «si los responsables políticos observan nuevos indicios de un crecimiento económico resistente», según el experto.

En Loomis Sayles, gestora especializada de Natixis Investment Managers, tienen claro que la Fed no subirá más los tipos de interés e, incluso, los estrategas de la firma plantean que el organismo podría considerar recortes “a partir de finales de la próxima primavera, a pesar de las subidas experimentadas recientemente en los bonos del Tesoro de Estados Unidos”. Como argumento de esta tesis, la firma cita que el PIB final del tercer trimestre “podría ser bastante sólido, lo que, unido a unos datos de empleo decentes, significaría que aún no se ha notado del todo el efecto del endurecimiento de las condiciones financieras”.

Además, en Loomis Sayles destacan el tensionamiento que sufre el consumidor (los saldos de las tarjetas de crédito están en máximos históricos; los tipos hipotecarios se acercan al 8%, el pago de las cuotas de los préstamos a estudiantes comienza, y los saldos de los ahorros se han agotado en su mayor parte), por lo que “es probable que el crecimiento del cuarto trimestre se reduzca y que la confianza general de las empresas y los consumidores empiece a verse presionada”. Por lo tanto, con una tendencia inflacionista a la baja, esta situación “debería permitir a la Fed dar un paso atrás en la consideración de subidas adicionales, y quizás considerar algunos recortes preventivos ya a finales de la primavera/verano de 2024”. En este punto, la firma sitúa en el entorno del 3% el tipo neutral de la Fed.

Tampoco ve cambios en los tipos James McCann, economista jefe adjunto de abrdn. Aunque el crecimiento espectacular del PIB en el tercer trimestre, las fuertes subidas de las nóminas y un repunte de la inflación en septiembre apoyarían una subida del precio del dinero, según el experto, el aumento de tipos de mercado y las dificultades de los activos de riesgo “empujan en la otra dirección, y se espera que estos obstáculos pesen sobre el crecimiento y la inflación de cara al futuro”.

Eso sí, McCann cree que la Fed, probablemente, “seguirá indicando que puede ser necesario seguir subiendo los tipos”, en tanto que estará preocupada por el hecho de que las actuales tasas de crecimiento dificulten el retorno de la inflación al objetivo. “Si no hay signos de ralentización en diciembre, volverá a plantearse una subida”, concluye.

Los datos de inflación subyacente de hace unas semanas y que mostraron unos precios que parecen enquistarse no han hecho cambiar las previsiones de mercado que dan por finalizado el ciclo alcista de tipos, según augura Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión.

No obstante, Gavín Moreno admite que el cambio de sesgo en la política monetaria de la Reserva Federal “está todavía lejos” y no es probable que se produzca una bajada bajada de tipos antes de finales de 2024. Eso sí, al igual que ocurre en el caso del BCE, para la experta, “las tensiones geopolíticas y las incertidumbres derivadas del mismo, incrementan los temores de desaceleración económica y no es descartable que suavice su mensaje de cara a generar confianza en los mercados financieros y evitar movimientos adversos de mercado”.

También Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, considera que la Fed ha completado su ciclo de subidas de tipos. «Por supuesto, no podemos descartar la posibilidad de una última subida a finales de año, que los mercados anticipan con una probabilidad baja, del 30%», afirma el experto que, de todas maneras, cree que esto «sólo tendría un impacto limitado en los mercados». La razón es que los inversores miran más lejos, «preparándose para un largo periodo de meseta de los tipos de interés, con la primera bajada prevista a mediados de 2024». En este escenario, Dixmier ve que el telón de fondo es favorable para los bonos del Tesoro estadounidense, aunque no descarta volatilidad a corto plazo, «sobre todo en caso de que se produzca una sacudida en los precios de la energía».

Para Mabrouk Chetouane, responsable de estrategia de mercados global de Natixis IM Solutions, la Fed “aún no puede cantar victoria”, ya que el descenso de la inflación subyacente es mucho más incipiente que en el caso de la tasa general y “es probable que haya más resistencia a la baja en los salarios, especialmente en el sector servicios, que sigue muy ajustado”. Este factor, junto con la resistencia del crecimiento estadounidense “obliga a la Fed a mantener una postura bastante dura y a impulsar las expectativas de los mercados de recortes de tipos hasta mediados de 2024”.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, ve más que probable que los funcionarios de la Fed «crean que han hecho lo suficiente para que el crecimiento se ralentice y, con el tiempo, la inflación vuelva a su objetivo» y añade que él piensa «lo mismo». No obstante, si la economía real sigue sorprendiendo al alza y la inflación repunta en las próximas semanas, sospecha que el organismo «no dudará en subir de nuevo los tipos en diciembre o en el primer trimestre de 2024». Este escenario no es el más probable para el experto, pero si las cifras de crecimiento son relativamente sólidas en los próximos meses y se produce un nuevo aumento de las tasas de inflación subyacente, «aumentaría la probabilidad de que se diera ese escenario, y obligaría al FOMC a subir una vez los tipos más a finales de año».

Las rentabilidades de los bonos centran el comentario de Christian Hantel, gestor de Vontobel, de cara a esta reunión. El experto cree que los inversores en renta fija privada están esperando a que se calme la volatilidad de las yields, «ya que nos acercamos al punto de inflexión de las subidas de tipos o puede que incluso hayamos visto ya el último aumento» por parte de la Fed. Hantel explica que, normalmente, unas yields elevadas suponen un punto de partida convincente para que los inversores se involucren en esta clase de activos. «Un nivel de yields como el actual ha incrementado el denominado «carry» («rendimiento corriente») para los inversores, que actúa como amortiguador para hacer frente a cualquier volatilidad venidera y proporciona una fuente de ingresos convincente», concluye.

Una vez más, septiembre estuvo a la altura de su reputación histórica como el peor mes del año para los mercados, y la renta variable estadounidense registró uno de sus mayores retrocesos mensuales del 2023.

Los inversores se enfrentaron a una larga lista de preocupaciones durante el mes, incluyendo un tono más belicista de lo esperado por parte del presidente de la Reserva Federal, Jerome Powell, la escalada de los precios del petróleo, el estrecho liderazgo en el mercado de valores de las megacapitalizaciones tecnológicas y la huelga del sindicato United Auto Workers. El último día de negociación del mes, la preocupación por el cierre del gobierno pesó aún más sobre el mercado.

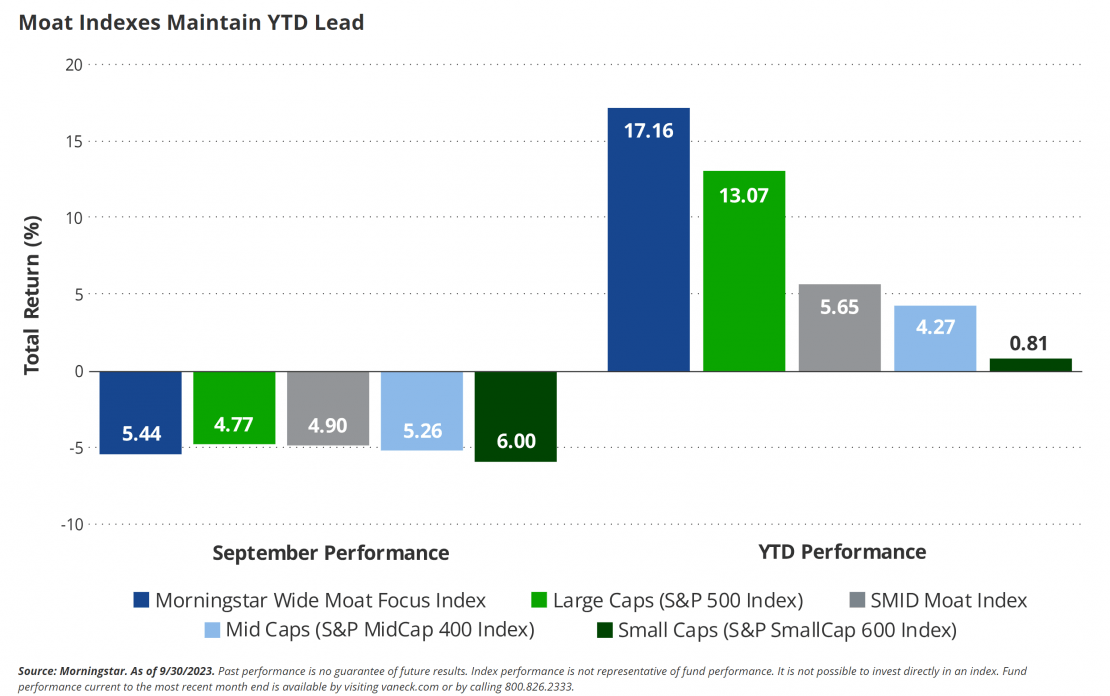

El Morningstar Wide Moat Focus Index (el «Moat Index») no fue resistente a los problemas del mercado, y terminó el mes con una caída del 5,44%, mientras que el índice S&P 500 bajó un 4,77%. Sin embargo, en lo que va del año, el Moat Index sigue aventajando al S&P 500 en más de 400 puntos básicos. Las empresas de menor capitalización también experimentaron un modesto descenso durante el mes, aunque el Morningstar US Small-Mid Cap Moat Focus Index (el «SMID Moat Index») capeó el temporal mejor que los índices de referencia de pequeña y mediana capitalización.

El creciente problema de concentración de los Siete Magníficos

El dominio cada vez mayor de los «siete magníficos»(*) valores tecnológicos de alta capitalización ha levantado ampollas en los círculos financieros, lo que ha suscitado una creciente preocupación por el riesgo de concentración en el mercado de renta variable estadounidense.

Estos gigantes, entre los que se incluyen Apple, Amazon, Microsoft, Google, Nvidia, Tesla y Meta, han visto dispararse su valor de mercado, convirtiéndose en actores fundamentales de la evolución del mercado bursátil. En la actualidad, los Siete Magníficos representan más del 25% del índice S&P 500 y han aportado más del 70% de los rendimientos interanuales del índice (1).

Aunque su espectacular ascenso subraya el poder transformador y la rentabilidad de la tecnología en la era digital actual, también plantea un riesgo potencial. Si alguna de estas empresas se tambalea, el efecto dominó en el mercado en general podría ser significativo.

La diversificación es la piedra angular de la gestión del riesgo en la inversión, y la creciente dependencia de un puñado de valores para obtener rentabilidad en el mercado pone en entredicho este principio fundamental.

Las estrategias equal-weighted Moat y SMID Moat ofrecen a los inversores una posible solución a este creciente riesgo de concentración. Al asignar la misma importancia a cada valor, estos enfoques reducen intrínsecamente la influencia de los siete magníficos.

Reconstitución de los índices Moat en septiembre

Tanto el Moat como el SMID Moat Indexes se sometieron a revisiones trimestrales el 15 de septiembre de 2023. Cada trimestre, estos indicadores se centran sistemáticamente en las empresas estadounidenses con un «moat» más atractivo dentro de sus respectivos universos. A continuación se exponen algunas conclusiones de las revisiones de septiembre y la posición de los índices de cara a lo que queda del año.

Lo más destacado del Índice Moat:

Éxodo del crecimiento liderado por la tecnología

El Moat Index vio aumentar su exposición a la tecnología hasta la mayor sobreponderación en bastante tiempo a finales de 2022, tras las drásticas caídas de las valoraciones del sector ese año. Ahora, con el increíble repunte que muchas de estas empresas experimentaron en la primera mitad del año, sus valoraciones se han vuelto menos atractivas.

Durante la revisión de septiembre, el Índice Moat continuó su alejamiento de los valores de crecimiento, que comenzó en junio de 2023, hacia una postura más de mezcla/valor.

El sector tecnológico registró la mayor reducción de la exposición, lo que indica que el crecimiento es un segmento sobrevalorado del mercado estadounidense. Las acciones tecnológicas son ahora la mayor infraponderación del Índice Moat, alrededor del 12% en relación con el Índice S&P 500. Este vacío del sector tecnológico se llenó con empresas de sectores más orientados al valor, como el industrial (Honeywell, RTX Corp.), el financiero (Charles Schwab, MarketAxess) y el de bienes de consumo básico (Estee Lauder, Campbell Soup).

Los siete magníficos del Moat Index

El mercado se ha aficionado al nuevo apodo que representa a las siete empresas que impulsan la inmensa mayoría de los rendimientos del mercado estadounidense: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. En medio de las elevadas valoraciones de este trimestre, el Moat Index eliminó Meta Platforms, dejando solo a Alphabet, Amazon y Microsoft en el Moat Index con una ponderación de alrededor del 5%. Mientras tanto, los Siete Magníficos tienen una exposición superior al 25% en el índice S&P 500.

Las valoraciones siguen siendo atractivas

La media ponderada precio-valor razonable del Índice Moat cayó de 0,81 a 0,77 tras la revisión de septiembre, lo que supone un descuento del 23% respecto a la estimación del valor razonable de Morningstar. Esto contrasta con el índice S&P 500, que presentaba un ratio precio medio ponderado/valor razonable de 0,96 en la misma fecha.

Aspectos destacados del índice SMID Moat:

Las empresas tecnológicas lideran las desinversiones

En esta revisión trimestral del SMID Moat Index se retiraron varias empresas tecnológicas. En total, se eliminaron siete nombres tecnológicos, entre ellos Crane NXT, Blackbaud, Guidewire Software, Monolithic Power Systems, Verisign y WorkDay. Casi todas estas retiradas se debieron a la pantalla de valoración del Índice.

Sin embargo, Morningstar sigue viendo algunas oportunidades dentro del sector tecnológico, ya que también se han añadido algunos nuevos nombres tecnológicos este trimestre. Entre estas empresas se encuentran el proveedor mundial de servicios informáticos Cognizant Tech Solutions y Tyler Technologies, que ofrece un conjunto completo de soluciones de software y servicios que responden a las necesidades de ciudades, escuelas, tribunales y otras entidades gubernamentales locales.

La exposición al valor disminuyó en favor del crecimiento

A pesar de que el SMID Moat Index eliminó varias empresas tecnológicas, la exposición por estilos dentro del índice se inclinó ligeramente hacia el crecimiento este trimestre. El cambio se produjo principalmente a costa del valor, que vio reducida su exposición. Esto contrasta con el Índice Moat de mayor capitalización, que experimentó el cambio de reserva en estas exposiciones. La exposición total al crecimiento para el SMID Moat Index se sitúa ahora en torno al 26%, pero sigue siendo una infraponderación menor de alrededor del 3% en relación con el amplio universo de SMID-capitalización.

Empresas de consumo discrecional y sanitarias

Las empresas pertenecientes a los sectores de consumo discrecional y atención sanitaria fueron notables incorporaciones este trimestre, con 12 nombres entre los dos sectores añadidos al Índice. DoorDash, Harley-Davidson y Wynn Resorts fueron algunas de las empresas de consumo discrecional incorporadas, mientras que en el sector sanitario se añadieron nombres como Veeva Systems, DaVita y Agilent Technologies. Ambos sectores están sobreponderados en el SMID Moat Index en relación con el amplio universo de capitalización SMID.

Las valoraciones del SMID Moat siguen siendo atractivas

La media ponderada precio-valor razonable del SMID Moat Index cayó de 0,77 a 0,75 tras la revisión de septiembre, lo que supone un descuento del 25% respecto a la estimación de valor razonable de Morningstar. Esto contrasta con el índice Morningstar US Small-Mid Cap, que presentaba un ratio precio medio ponderado/valor razonable de 0,96 en la misma fecha.

Acceso a los valores Moat

El VanEck Morningstar Wide ETF (MOAT) trata de replicar lo más fielmente posible, antes de comisiones y gastos, la evolución del precio y la rentabilidad del Morningstar Wide Moat Focus Index.

El VanEck Morningstar SMID Moat ETF (SMOT) trata de replicar lo más fielmente posible, antes de comisiones y gastos, la evolución del precio y la rentabilidad del Morningstar US Small-Mid Cap Moat Focus Index.

(*) “Siete Magníficos” hace referencia al grupo de siete acciones tecnológicas de mega capitalización del S&P 500, que consta de Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA y Tesla.

(1) Fuente: Morningstar Direct. Al 30/09/2023.

Fuente de todos los datos, a menos que se indique lo contrario: Morningstar.

Tribuna de opinión de Coulter Regal, CFA, Gestor de Producto Asociado de VanEck.

Los gigantes de la industria conforman cuatro de las cinco principales empresas de brokers/dealers (B/D) cuando se clasifican por activos bajo gestión (AUMs), los asesores financieros continúan su movimiento hacia la independencia, buscando una mayor flexibilidad para gestionar sus prácticas como consideren conveniente, según la última edición Cerulli Edge—U.S. Advisor Edition.

Los RIAs independientes e híbridos experimentaron la tasa de crecimiento anual más grande en el número de asesores, una tendencia que se mantiene a lo largo de periodos de cinco y 10 años, según la consultora.

La promesa de independencia es atractiva para los asesores y sigue impulsando el movimiento desde el canal de B/D hacia los canales de RIA.

Según Cerulli, el número de empresas RIA independientes ha crecido a una tasa de crecimiento anual compuesta (CAGR) del 2.4% durante la última década, mientras que el número de asesores que operan en RIAs independientes ha crecido a una CAGR del 5.2% en el mismo período.

Bolton Global, por ejemplo, informó a Funds Society que en lo que va de este año ha contratado nueve advisors con unos 1.200 millones en AUMs. Además, Bolton alcanza los 13.000 millones de dólares de AUMs total.

Según informó la compañía a Funds Society en 2024 continuarán enfocados en reclutar advisors top de los grandes bancos y wirehouses.

Cerulli proyecta que el número total de asesores financieros en la industria se mantendrá relativamente estable en los próximos cinco años. Sin embargo, entre todos los canales, se proyecta que los RIAs independientes e híbridos ganarán la mayor cuota de mercado en el número de asesores.

Para 2027, la consultora proyecta que los canales controlarán casi un tercio (31.2%) del mercado de activos intermediarios, continuando la tendencia de que los asesores y los activos se muevan hacia estos canales.

«Aunque el canal de las casas de bolsa domina los activos de la industria y la productividad promedio de los asesores, la flexibilidad y los porcentajes de comisión más altos de la independencia son atractivos para muchos asesores», dijo Andrew Blake, director asociado.

Durante este año se ha visto un fuerte movimiento de asesores de grandes bancos y wirehouses a los modelos de negocio independiente o híbrido como Bolton, Insigneo, Snowden Lane, Sanctuary y Raymond James.

Es una tendencia que se repite en el negocio de US Offshore desde hace varios años, por ejemplo en 2021 cuando Wells Fargo anunció el cierre de su oficina internacional y luego este año cuando Morgan Stanley anunció a sus advisors acerca de los cambios en sus políticas de due diligence para las cuentas latinoamericanas.

Posteriormente, también este año, Morgan Stanley anunció el cierre de cuentas de diversos países latinoamericanos y europeos generando de esta manera un éxodo de advisors hacia las firmas ya nombradas.