Grupo Generali ha puesto en marcha Generali Ventures, su iniciativa de capital riesgo para acelerar la innovación, entrar en nuevos mercados y generar eficiencias operativas adicionales para el Grupo. Con un compromiso dedicado de 250 millones de euros, Generali Ventures identificará las oportunidades de inversión más prometedoras, con un enfoque particular en los sectores de insurtech y fintech.

Lanzada en 2022, tras un exhaustivo análisis de más de 100 fondos de capital riesgo, Generali Ventures ha invertido en tres iniciativas estratégicas: Mundi Ventures, especializada en tecnologías insurtech; Speedinvest, centrada en start-ups en las primeras etapas de pre-lanzamiento y etapa inicial; y Dawn, centrada en la inversión en soluciones de software B2B.

La búsqueda de innovación externa abarca una amplia gama de tecnologías que están revolucionando el sector de los seguros, incluyendo áreas como la movilidad, la inteligencia artificial, la ciberseguridad y la atención sanitaria. Los objetivos de inversión incluyen start-ups innovadoras, tanto en fase de pre-lanzamiento como avanzada, con un enfoque geográfico que se extiende a fondos de capital riesgo en Europa y Estados Unidos.

Generali Ventures forma parte del plan estratégico Lifetime Partner 24: Driving Growth, que incluye 1.100 millones de euros de inversiones acumuladas en la transformación digital y tecnológica del Grupo. Liderar la innovación y la transformación digital representa uno de los tres pilares sobre los que se construye la estrategia, ya que el Grupo se compromete a desarrollar modelos de negocio sostenibles para el futuro, aumentando el valor del cliente a través del modelo de asesoramiento “socios de por vida”, acelerando la innovación como una empresa impulsada por los datos y logrando una eficiencia operativa adicional mediante la ampliación de la automatización y la tecnología.

Bruno Scaroni, Group Chief Transformation Officer de Generali, afirmó que, tal y como se establece en el plan estratégico Lifetime Partner 24: Driving Growth, «Generali es un Grupo innovador orientado al cliente, que se centra en el mejor uso posible de los datos y la tecnología emergente. Gracias a esta nueva iniciativa de capital riesgo, realizaremos inversiones a largo plazo en el ecosistema de innovación global. Generali Ventures también tendrá un impacto positivo en el sector asegurador, impulsando el desarrollo de proyectos innovadores, abriendo nuevas oportunidades de colaboración e integrando iniciativas que contribuyan a la transformación global del Grupo».

Limitar el calentamiento global a 1,5 ºC de aquí a 2050 requerirá unos 13 billones de euros de inversión privada en hidrógeno y captura, utilización y almacenamiento de carbono (CCUS). Aunque las tecnologías de hidrógeno y CCUS son soluciones esenciales para sectores difíciles de descarbonizar -como las industrias intensivas en calor (por ejemplo, producción de acero, cemento o vidrio-, de fabricación de fertilizantes, o el transporte, los bancos y el resto de entidades de crédito) aún no han movilizado las herramientas de financiación necesarias para que estas se expandan a la velocidad necesaria.

Este requisito de inversión representa una oportunidad de negocio de gran relevancia para los bancos, que deberán adaptar su modelo de gestión para capitalizarla y crear ventaja competitiva.

Estas son las principales conclusiones del artículo Breaking the Finance Barrier for Hydrogen and Carbon Capture publicado por la consultora estratégica Boston Consulting Group (BCG), para el que se encuestaron a más de 100 expertos y directivos de entidades financieras, bancos de desarrollo, empresas de capital riesgo, gestores de activos y empresas energéticas.

El informe destaca cinco conclusiones principales:

Los bancos quieren financiar proyectos de hidrógeno y captura de carbono y los consideran una parte relevante de sus planes de préstamos a medio plazo. Según la investigación realizada por BCG, entre el 75% y el 80% de las entidades esperan que ambas tecnologías representen más del 10% de su cartera de inversiones en materia de energía para 2030.

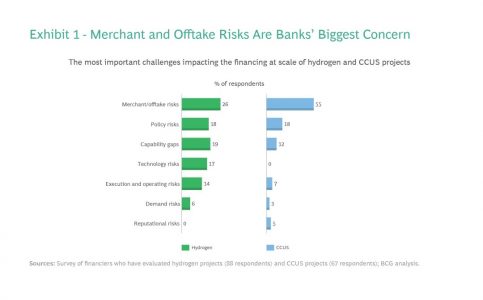

No obstante, actualmente la mayoría de los bancos no financian proyectos de hidrógeno y CCUS, debido a que los consideran arriesgados e inmaduros. Las instituciones bancarias exigen acuerdos comerciales a largo plazo y un mayor grado de certidumbre política, elementos que, en muchos casos, los promotores de proyectos de hidrógeno y CCUS no pueden ofrecer actualmente. La dificultad para flexibilizar las políticas de riesgos de las entidades financieras a la hora financiar estos proyectos ha supuesto la ralentización o incluso paralización de iniciativas en este ámbito. En este sentido, solo un 7% de los proyectos de CCUS han alcanzado hasta ahora la fase de decisión final de inversión (FID).

«Como romper con el dilema del huevo y la gallina: a diferencia de los proyectos de energías renovables, que venden la energía que producen en un mercado eléctrico ya existente, los proyectos de hidrógeno y CCUS aún no tienen mercados establecidos, y al tratarse de moléculas en lugar de electrones, la logística asociada es más compleja. Por ejemplo, en proyectos de hidrógeno para producir amoníaco verde, ambas instalaciones deben estar situadas generalmente una al lado de la otra para limitar el transporte.

Además, existe tensión entre los usuarios y los proveedores de hidrógeno, ya que los usuarios potenciales (por ejemplo, productores de acero) señalan los costes adicionales que deben pagar por el uso de hidrógeno como una de las razones clave por las que son reacios a convertir sus operaciones a dicho uso. Por otro lado, los promotores de proyectos de hidrógeno señalan la debilidad de la demanda como principal razón para no poder aumentar la producción. Para salir del estancamiento será necesario un mayor apoyo por parte de las políticas públicas, mejores resultados técnicos y económicos, y menores costes de financiación», explican en el informe.

Otros riesgos específicos de los proyectos de hidrógeno y CCUS son la ausencia de acuerdos internacionales sobre lo que constituye hidrógeno verde y el almacenamiento permanente de CO2, unos mercados todavía inmaduros para el comercio de créditos de hidrógeno y carbono; la falta de claridad sobre las responsabilidades relacionadas con el almacenamiento de CO2; y las diferentes regulaciones entorno a CCUS entre regiones.

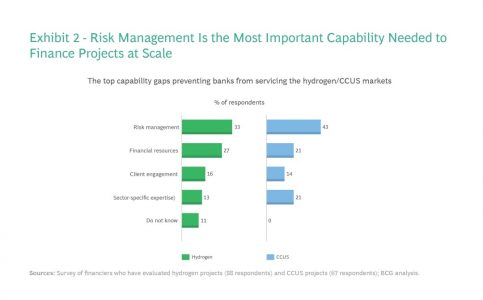

Ante estos retos, los bancos deben desarrollar sus capacidades de evaluación y gestión de riesgos para responder con eficacia ante los mercados emergentes de hidrógeno y CCUS. La investigación de BCG identificó la gestión de riesgos como la principal brecha de capacidad que impide a los bancos comerciales financiar estos mercados a gran escala (ver gráfico 2).

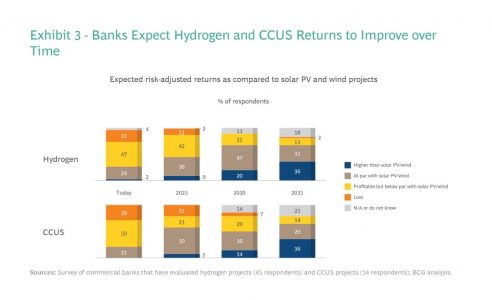

Los bancos esperan que el número de proyectos comercialmente atractivos aumente con el tiempo, gracias a nuevas políticas como la Ley de Reducción de la Inflación (IRA) en Estados Unidos y el plan REPowerEU de la Unión Europea. Según BCG, el 50% de los bancos esperan que la rentabilidad ajustada al riesgo de los proyectos de CCUS sea equivalente o mejor que la de la energía solar y eólica para 2030, mientras que el 67% de las entidades confía en que ocurra lo mismo con los proyectos de hidrógeno.

Los incentivos son un elemento clave para la viabilidad de estos proyectos, aunque los enfoques normativos entre regiones son muy diferentes; mientras que las políticas estadounidenses se basan en incentivos fiscales y una menor regulación, el enfoque europeo se estructura en torno a modelos de subvención directa a la inversión, contratos por diferencias y mercados de CO2. Ambos enfoques permiten eliminar elementos de riesgo y proporcionan mayor certidumbre a los proyectos de las empresas mediante modelos de negocio contrastados, convirtiéndolos en financiables. Se espera que estos enfoques normativos se reproduzcan en otros mercados, creando nuevas oportunidades de negocio para los bancos.

La evolución de la economía de los proyectos de hidrógeno y CCUS se verá impulsada por el avance de las tecnologías y el aumento de los esquemas de ayudas públicas, y hará que dichos proyectos encajen progresivamente en el perfil de riesgo de los bancos de manera que aumenten sus posibilidades de financiación. En el proceso, los bancos que sean flexibles y sepan aprovechar las oportunidades que se les presenten estarán en mejor posición para desarrollar una ventaja competitiva relevante a futuro.

Los bancos que actúan rápido en este ámbito también consideran que es un momento oportuno por otras razones. La mayoría de las entidades encuestadas creen que la guerra de Ucrania y la consiguiente preocupación por la seguridad energética harán que el capital se desplace de proyectos de hidrógeno y CCUS a proyectos tradicionales de petróleo y gas durante al menos los próximos dos años. Esto despeja el camino para los bancos con la ambición de aprovechar las oportunidades de financiación de proyectos de hidrógeno y CCUS creadas por las políticas verdes en EE.UU. y Europa.

Las entidades que quieran liderar la financiación del hidrógeno y la CCUS no deben esperar a que las mejoras tecnológicas y políticas doten de mayor madurez a estos mercados, sino que deben actuar ahora y adoptar una mentalidad innovadora e invertir en nuevas capacidades y conocimientos.

Además, dada la inmadurez de los diferentes mercados, los bancos pioneros en financiación de proyectos de hidrógeno y CCUS deben actuar como facilitadores de los ecosistemas, estableciendo relaciones a lo largo de la cadena de valor e involucrando a las diferentes partes interesadas, desde las agencias de crédito a la exportación y los bancos de desarrollo hasta las aseguradoras y los promotores de proyectos. Al hacerlo, los bancos comerciales pueden dar forma a los ecosistemas locales y regionales de los proyectos de hidrógeno y CCUS junto con otros actores clave, y una vez una entidad pionera crea alianzas en un área específica, las oportunidades de colaboración para los bancos que la sigan son más limitadas, lo que genera ventaja competitiva.

La mayoría de los bancos no han explorado las distintas opciones de financiación que mejor se adaptan a estas tecnologías emergentes, y la mayoría de los proyectos completados hasta la fecha han sido financiados por sus propietarios o por inversores de capital, en lugar de por los bancos. Sin embargo, los bancos líderes en este ámbito están utilizando opciones de financiación alternativas, como inversiones de capital, financiación mezzanine y financiación de capital fiscal (en EE.UU.), que implican un mayor riesgo que la financiación tradicional de proyectos basada en deuda.

Por otra parte, al generar conocimiento a partir de acuerdos iniciales, los bancos pueden capturar oportunidades adicionales, gestionar mejor el riesgo y ofrecer mejores precios. Además, debido a que este enfoque no requiere necesariamente un gran volumen de balance, los bancos más pequeños pueden convertirse en actores importantes.

Como resume Marta Guzzafame, Managing Director y Partner de BCG España y líder del equipo de Clima y Sostenibilidad, “las tecnologías de hidrógeno y CCUS son soluciones esenciales para sectores difíciles de descarbonizar y pueden ser, además, una oportunidad para los bancos e inversores que quieran financiar este tipo de proyectos. Los pioneros pueden comprender mejor los riesgos del proyecto, capturar unos mayores rendimientos, generar relaciones clave en toda la cadena de valor y ganar participación en dos mercados importantes y en crecimiento”. La experta resalta que «se trata de tecnologías emergentes y como tales todavía con un nivel de riesgo más elevado, pero en este momento existe una ventana de oportunidad para ayudar activamente a crear, dar forma y lograr el éxito».

Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

Cuatro Torres Capital organiza en Montevideo un evento sobre inversiones en alternativos el próximo 14 de noviembre en el hotel Sofitel de Carrasco en la capital uruguaya con la premisa de educar sobre este tipo de inversiones de deuda privada.

Durante el evento, que está dirigido exclusivamente a inversores profesionales, las gestoras Hark Capital, Chicago Atlantic y Paulson AM presentarán sus estrategias y brindarán espacios para dialogar con sus expertos.

Además, habrá instancias pedagógicas con mesas redondas y encuentros “one to one” para entrevistas privadas.

Entre los oradores, se destaca la presencia de Alex Bové, CIO & Founder de Paulson AM; Hayden Kelly, Partner, Head of Investor Relations de Chicago Atlantic,Jeff Gehl, Cofundador & Partner de Itinerant GPS y Rafael Castro, Partner de la Hark Capital.

Si usted es inversor profesional y desea inscribirse en el evento, por favor ingrese al siguiente enlace.

Como resultado de las medidas gubernamentales para proteger a los consumidores y productores del impacto de las crisis globales y la alta inflación, el apoyo total a la agricultura alcanzó un récord, llegando a los 851.000 millones de dólares por año durante el período 2020-2022 en 54 países, según un estudio de la OCDE.

Las medidas que más distorsionan el mercado, como los aranceles y los pagos basados en la producción, representaron poco menos de la mitad de este apoyo público.

Como muestra la OCDE en su nuevo informe «Políticas Agrícolas: Monitoreo y Evaluación 2023», el apoyo a la agricultura es casi dos veces y media mayor que hace veinte años, incluso si ha aumentado menos que la producción total. También sigue estando muy concentrado en unas pocas grandes economías productoras, ya que China, la India, los Estados Unidos y la Unión Europea representan respectivamente el 36%, el 15%, el 14% y el 13% del total.

El apoyo positivo a los productores individuales ascendió a 630.000 millones de dólares por año durante el período 2020-2022, en comparación con los 525.000 millones de dólares antes de la pandemia de COVID-19 (2017-19). Más de la mitad (333.000 millones de dólares por año) fue financiada por los consumidores, a través de aranceles y otras medidas que elevaron los precios internos por encima de los precios de referencia. El resto (297.ooo millones de dólares por año) fue financiado por los contribuyentes en forma de transferencias presupuestarias, incluidos subsidios para el consumo de fertilizantes o electricidad y pagos basados en la producción o la superficie.

La mayor parte del apoyo fortalece las estructuras de producción existentes. De hecho, muchos países siguen dependiendo en gran medida del sostenimiento de los precios y otras formas de apoyo que pueden distorsionar la producción y el mercado o que se dirigen a productos concretos e impiden que los sistemas de producción evolucionen. Estas formas de apoyo también crean distorsiones en los mercados internacionales, que son esenciales para mitigar los efectos de la escasez o las cosechas excepcionales.

«Nuestro informe anual hace transparente la naturaleza y el alcance del apoyo público al sector agrícola al medir los subsidios, los aranceles y los efectos de otras formas de apoyo que distorsionan la producción y el mercado», subrayó el Secretario de la OCDE. General Mathías Cormann. “Estas medidas afectan el comercio, la inversión y los lugares de producción, y socavan el valor del acceso a los mercados y los beneficios de los mercados competitivos y los regímenes comerciales abiertos. También pueden ser perjudiciales para el medio ambiente, ya que a menudo dañan la calidad del agua y la biodiversidad y pueden aumentar el consumo de recursos y las emisiones de gases de efecto invernadero. Se necesitan reformas para garantizar que el apoyo público a la agricultura y otros sectores no obstaculice el logro de los objetivos climáticos globales”.

Según la OCDE, el cambio climático está teniendo un impacto cada vez mayor en la producción agrícola en todo el mundo, a través de una mayor variabilidad en la temperatura y las precipitaciones, alteraciones de los servicios ecosistémicos y una desaceleración del crecimiento de la productividad. Los fenómenos meteorológicos extremos como sequías, inundaciones, olas de calor y tormentas que afectan a la agricultura son cada vez más frecuentes y graves. Si esto resulta en un alargamiento de los períodos de crecimiento en ciertas regiones, casi en todas partes, es urgente que los agricultores se adapten al deterioro y a la mayor variabilidad de las condiciones de cultivo.

Las autoridades de los 54 países estudiados en el informe han adoptado cerca de 600 medidas para adaptarse al cambio climático en el sector agrícola. Tendrán que redoblar sus esfuerzos para ir más allá de la etapa de planificación y abordar urgentemente la implementación, el seguimiento y la evaluación de las medidas de adaptación.

Si bien el apoyo ha aumentado en general, su proporción destinada a servicios de interés general (innovación, bioseguridad, infraestructura, etc.) cayó al 12,5% durante el período 2020-22, frente al 16% veinte años antes. Sin embargo, estos servicios son esenciales para ayudar a los productores a adaptarse a condiciones climáticas cambiantes y menos favorables, marcadas por un aumento de fenómenos climáticos extremos, así como para promover un crecimiento sostenible de la productividad.

Las políticas para una agricultura más resiliente deben complementar los esfuerzos para ayudar a recuperarse de las perturbaciones climáticas y de otro tipo en el corto plazo, con el objetivo de realizar ajustes graduales a medida que las condiciones cambien en el mediano plazo y lograr la transformación necesaria en el largo plazo, cuando existan. Los sistemas se han vuelto insostenibles.

La OCDE propone una agenda de acción de seis puntos para hacer que la agricultura y los sistemas alimentarios sean más resilientes, proporcionar suficientes alimentos asequibles, seguros y nutritivos para una población mundial en constante aumento, y proporcionar medios de vida a lo largo de toda la cadena de valor de los alimentos y mejorar la sostenibilidad ambiental del sector:

.Eliminar gradualmente las medidas que obstaculizan el ajuste de la producción, como el apoyo a los precios y otros programas específicos de productos que endurecen los sistemas alimentarios.

.Centrar la acción pública dedicada a la gestión de riesgos agrícolas en la información, el apoyo y los riesgos de desastres.

.Invertir en intervenciones específicas que apoyen la adaptación al cambio climático y la transición del sector hacia sistemas agroalimentarios más sostenibles y resilientes.

.Dar preferencia a las llamadas medidas “sin arrepentimientos” que promueven la resiliencia en una amplia variedad de circunstancias.

.Mejorar los sistemas de conocimiento e innovación agrícola y centrarlos en el crecimiento sostenible de la productividad.

.Fomentar la provisión de bienes públicos como la preservación de la biodiversidad y otros servicios ecosistémicos.

Handy (Riblinor SA) y Banco Itaú Unibanco sellaron acuerdo por el cual Itaú se integra como accionista con una participación del 40% del capital accionario de la compañía de medios de pago.

La integración es parte de la estrategia de inclusión digital que Banco Itaú está impulsando en Uruguay con el fin de acercar las oportunidades de la bancarización a todas las empresas y comercios del país.

En la actualidad las transacciones electrónicas son el 48% de los pagos a nivel minorista, alcanzando los 16.845 millones de dólares anuales. En 2022 el uso de medios electrónicos de pago creció un 21% respecto del año anterior.

Diego Lanza, director de Innovación Digital y Alianzas Estratégicas de Itaú Uruguay señaló: “Itaú viene desarrollando soluciones integrales de adquirencia a través de OCA y Banco Itaú, con más foco en las empresas y comercios de mediano y gran tamaño. La incorporación de Handy nos permite sumar la mejor solución tecnológica para micro y pequeñas empresas, completando así una oferta para todo el ecosistema de pagos en Uruguay”.

Martín Guerra, director de incapital, el principal accionista de Handy, comentó: “Handy ofrece a los comerciantes y trabajadores independientes una solución innovadora y sencilla para que puedan vender con todas las tarjetas y medios de

pago, sea en canales físicos o digitales. En menos de dos años del lanzamiento, Handy es la solución de pagos principal para más de 20.000 comercios del país. La asociación con Itaú va a permitirnos ampliar la oferta de productos financieros y otras soluciones a nuestros clientes”.

El cierre de la operación está sujeta a la aprobación de los reguladores en Uruguay y en Brasil, que se espera sea a mediados del siguiente año.

Handy es un facilitador de pagos, que ofrece a las empresas una solución integral de cobros tanto para el mundo físico como para ecommerce. Fundada en el año 2021 por Martín Guerra, Ana Inés Zerbino y Fernando Vallone, está presente en todo Uruguay con más de 20.000 negocios operando. Tiene como propósito brindar soluciones financieras digitales para potenciar el crecimiento de comerciantes, profesionales y trabajadores independientes, y de esta forma transformar positivamente la realidad económica del país. Su estrategia está centrada en el cliente y apoyada en los pilares de innovación, impulso y transformación del

ecosistema financiero y de la sociedad.

Itaú Unibanco es un banco digital con la comodidad del servicio físico. Está presente en 18 países y cuenta con más de 70 millones de clientes, entre particulares y empresas de todos los segmentos, a quienes ofrece las mejores experiencias en productos y servicios financieros. Tiene una agenda estratégica enfocada en la centralidad de los clientes que se apoya en su transformación cultural y digital, ambas sustentadas en la diversidad de su gente. Fue seleccionado por 23° vez consecutiva para formar parte del

Dow Jones Sustainability World Index (DJSI World), siendo la única institución financiera latinoamericana en integrar el índice desde su creación, en 1999.

CC-BY-SA-2.0, FlickrCongreso Nacional de Brasil (Anna Armstrong)

La ley bancaria brasileña recientemente aprobada por el Congreso sobre garantías para préstamos garantizados respalda el crédito en la medida en que facilita un crecimiento crediticio menos costoso, mejora las tasas de recuperación y reduce las pérdidas finales al hacer cumplir los derechos de los prestamistas como acreedores, según un informe de Fitch Ratings.

«Si bien no esperamos cambios en las calificaciones como resultado de la norma, las mejoras estructurales en el marco regulatorio son positivas para el entorno operativo bancario y para la calidad de los activos», dice la calificadora.

«Se espera que el nuevo reglamento, aprobado por la Cámara de Diputados y el Senado, sea aprobado en breve por el Presidente y se aplique gradualmente y sea jurídicamente vinculante y operativo a lo largo del próximo año. La regulación es particularmente relevante para los segmentos tradicionales de préstamos garantizados, como el inmobiliario, que potencialmente amplía el acceso y el mercado disponible para el crédito y para el financiamiento de vehículos. A finales del 2T23, el financiamiento inmobiliario (solo a hogares) y los préstamos para automóviles ascendieron a BRL970 mil millones y BRL270 mil millones, respectivamente, o alrededor del 9% y el 3% del PIB de Brasil combinados, respectivamente», dice el comunicado de Fitch Ratings.

«La regulación permite a los prestatarios pignorar el exceso de garantías a través de múltiples garantías de préstamos, lo cual es un cambio importante para los bienes raíces y otros tipos de préstamos garantizados que deben ser administrados por la entidad de gestión central. Sin embargo, los detalles clave sobre el establecimiento, la administración y los procesos operativos de la gestión central relacionados con las garantías compartidas siguen sin estar claros, como la posible recuperación física de la garantía del préstamo. Según el marco aprobado, si el prestatario incumple, se espera que la nueva entidad central tenga capacidad judicial para liquidar la garantía y pagar las obligaciones relacionadas», añaden.

Actualmente, los bancos tienen la propiedad total de la garantía hasta que se paga el préstamo, un factor de fijación de precios clave para la suscripción de préstamos. Según la nueva regulación, los bancos tendrán una relación préstamo-valor (LTV) más baja, ya que la garantía se dividiría entre los acreedores, lo que podría afectar los precios de las hipotecas residenciales y comerciales. Las nuevas leyes podrían respaldar aún más el crecimiento de los préstamos con garantía de préstamos con diferenciales más bajos; sin embargo, los bancos podrían enfrentar riesgos de precios o de crédito si los LTV no están adecuadamente asegurados para absorber posibles fluctuaciones de precios o diferenciales de crédito.

Según Fitch, «la regulación apunta a agilizar el proceso general de ejecución hipotecaria y acortar las tasas de recuperación para el sistema bancario mediante la actualización de las reglas de garantías de préstamos, que los acreedores han argumentado que son onerosas y a menudo legalmente frágiles. Esto podría ser particularmente relevante para la financiación de automóviles, ya que los automóviles podrían ser embargados en caso de impago sin necesidad de acudir a los tribunales. El actual proceso de ejecución hipotecaria para recuperar automóviles a través de los tribunales, a diferencia del proceso relativamente expedito para la garantía de bienes raíces, puede tardar meses en iniciarse y años en resolverse».

«Dados los cambios relevantes en el lenguaje contractual de las ofertas de crédito, los préstamos de los bancos a los segmentos de vehículos/automóviles pueden tener una recuperación de activos más rápida y menos costosa, uno de los mayores desafíos de los préstamos con garantía de vehículos bajo los actuales procedimientos que consumen mucho tiempo. Si bien la ley podría respaldar los precios y potencialmente los volúmenes, no creemos que las reglas respalden un aumento de los préstamos para automóviles, a diferencia del potencial para los bienes raíces, o mejoren su atractivo para los bancos, ya que los automóviles se deprecian más rápido y son activos de bajo costo con LTV en alrededor del 50%», dice el informe de la calificadora.

«La nueva regla supone que los agentes financieros actualmente solicitan y mantienen más garantías de las necesarias, especialmente en los casos de enajenación fiduciaria de bienes raíces, y que el valor dado como garantía es alto en comparación con el valor de mercado de la garantía después de la recuperación. Sin embargo, el modelo de valoración de los créditos en los bancos siempre considera el valor total de las garantías, así como los costos involucrados en la recuperación, así como un precio de venta ‘forzado’ del activo/garantía impuesta», añaden.

La Fed anunció este miércoles que mantendrá los rangos de las tasas de interés entre 5, 25 y 5,5% cumpliendo con la medida que el mercado esperaba.

“El Comité busca lograr el máximo empleo e inflación a una tasa del 2 por ciento a largo plazo. En apoyo a estos objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales en 5-1/4 a 5-1/2 por ciento”, dice el comunicado de la autoridad monetaria de EE.UU.

Según la Fed, los indicadores recientes sugieren que la actividad económica se expandió a un “ritmo fuerte en el tercer trimestre”.

Las ganancias de empleo se han moderado desde principios de año pero siguen siendo fuertes, y la tasa de desempleo se ha mantenido baja, asegura el banco central. Sin embargo, el comunicado emitido al cerrar la reunión del FOMC asegura que “la inflación sigue siendo elevada”.

“El sistema bancario de EE. UU. es sólido y resistente. Unas condiciones financieras y crediticias más estrictas para los hogares y las empresas probablemente afectarán la actividad económica, la contratación y la inflación. El alcance de estos efectos aún es incierto. El Comité permanece altamente atento a los riesgos de inflación”, explica el texto.

Además, el FOMC continuará reduciendo sus tenencias de valores del Tesoro y deudas de agencias y valores respaldados por hipotecas de agencias, según lo descrito en sus planes previamente anunciados, concluye el comunciado.

Pablo Sprenger se unirá a Principal Financial Group como vicepresidente ejecutivo y presidente de Principal para América Latina, a partir del 8 de noviembre.

De acuerdo con un comunicado, Sprenger dirigirá los equipos de tres mercados: Chile, Brasil y México, supervisando todos los aspectos de las operaciones de gestión de pensiones y activos de la compañía, las ventas y la distribución, y las estrategias de crecimiento dentro de la región y reportará a Pat Halter, presidente de Principal Asset Management.

Pablo Sprenger se une a Principal con una experiencia de más de 20 años en pensiones, patrimonio y activos en múltiples mercados de Latinoamérica, siendo su cargo más recientemente el de CEO de SURA Investments. En esta nueva posición dentro de Principal, Sprenger trabajará en las oficinas de Principal en Santiago de Chile.

«América Latina sigue siendo una región importante para Principal, con un potencial continuo para expandir nuestras capacidades de gestión de activos y pensiones en todos nuestros mercados», afirma Halter.

Sprenger «aporta un profundo conocimiento de los países en los que estamos y de las industrias y segmentos de clientes a los que llegamos con nuestros servicios. Su liderazgo será fundamental para impulsar el crecimiento en toda América Latina y fortalecer nuestras relaciones en la región con socios importantes, incluido Banco do Brasil con quien somos socios en nuestro joint venture», agregó el presidente de Principal Asset Management.

Como parte de esta transición, Sprenger trabajará en estrecha colaboración con Luis Valdés, presidente ejecutivo de Principal Latin America y ex presidente de Principal International, quien ha liderado la región de manera interina desde el retiro de Robert Walker a principios de este año.

«En este emocionante viaje de liderar América Latina para Principal, me impulsa una visión de crecimiento, un compromiso con la excelencia y la evolución de la cultura de la firma, conocida por su colaboración, innovación y servicio al cliente», señala Sprenger.

Anteriormente, trabajó 12 años en SURA Asset Management, más recientemente como CEO de SURA Investments, el brazo de inversión y gestión patrimonial de SURA Asset Management. Antes de ocupar este cargo, tuvo roles de liderazgo en SURA México, ING Group Chile, ING Wealth Management, AFP Bansander, Falabella y AFP Cuprum.

Sprenger es Ingeniero Civil Industrial de la Pontificia Universidad Católica de Chile y Magíster en Administración de Empresas de Kellogg School of Management de Northwestern University. Ha sido miembro de directorios en México y Chile, además de dedicarse como profesor de negocios a tiempo parcial en la Pontificia Universidad Católica de Chile en Santiago.

Aunque el precio medio general de las viviendas vendidas en Texas en el tercer trimestre de 2023 disminuyó un 1,5% en comparación con el mismo período del año anterior, más áreas metropolitanas del estado vieron aumentos en los precios promedio, según el Informe Trimestral de Vivienda 2023-Q3 publicado Realtors de Texas.

En el tercer trimestre de 2023, los anuncios activos, los días que las viviendas pasaron en el mercado y los meses de inventario vieron aumentos respecto al mismo período en 2022.

«Continuamos viendo un avance en el mercado de la vivienda hacia un equilibrio más sólido entre compradores y vendedores», dijo Marcus Phipps, presidente de los Realtors de Texas para 2023.

Según el directivo, un aumento en la oferta de viviendas y el número promedio de días que las viviendas permanecen en el mercado significa que los compradores en muchas áreas pueden tener más opciones y un poco más de tiempo para tomar decisiones.

“Sin embargo, estas tendencias varían según la zona metropolitana e incluso por vecindario, por lo que es inteligente discutir las condiciones del mercado en su área con su Realtor», agregó.

El precio de venta medio de las viviendas en Texas en el tercer trimestre de 2023 disminuyó de 345.000 a 340.000 en el mismo período del año pasado.

Aproximadamente la mitad de las viviendas vendidas en el tercer trimestre estaban en el rango de precios de 200.000 y 399.999. En los extremos más bajo y alto de la distribución de precios, el 13% de las viviendas se vendieron por menos de 200.000 dólares, mientras que el 4% se vendió por al menos un millón.

Las viviendas en Texas pasaron un promedio de 48 días en el mercado en el tercer trimestre de 2023, 17 días más que en el mismo trimestre del año pasado. Teniendo en cuenta el número de días para cerrar la venta, en promedio, tomó 11 días más vender una propiedad en el tercer trimestre de 2023 que en el mismo trimestre del año pasado, agrega el comunicado.

Los meses de inventario, o cuánto tiempo tomaría vender el número existente de viviendas en el mercado al ritmo actual de ventas, se situaron en 3,7 meses en el tercer trimestre de 2023, lo que fue un aumento desde los 2,7 meses en el mismo período del año pasado.

Se estima que un mercado equilibrado tiene de 6 a 6,5 meses de inventario, según el Centro de Investigación Inmobiliaria de Texas.

Los anuncios activos aumentaron un 15,2% en el tercer trimestre de 2023 en comparación con el mismo período en 2022.

Luego de que en julio de este año el Banco Central de Chile sorprendiera al mercado con su mayor recorte de tasa desde 2009, los inversionistas internacionales han estado aumentando sus apuestas contra el peso chileno. Este es uno de los factores, según diagnostican desde el mercado, de la depreciación que ha experimentado el peso chileno en los últimos meses.

El dólar en Chile ha estado avanzando a paso firme desde mediados de junio de este año, acelerando el ritmo desde julio hasta cerrar en 910,28 pesos, según cifras del dólar observado del ente emisor.

Con estos resultados, la moneda local se ve separada de sus pares. Datos del portal financiero Investing indican que el peso chileno suma una depreciación de 5,6% en lo que va de 2023 respecto al dólar, superado sólo por la agresiva caída del peso argentino. En contraste, el sol peruano se mantiene relativamente estable en ese período y el peso colombiano, el peso mexicano y el real brasileño suman ganancias.

“Luego de que el Banco Central empezó un proceso de recorte que fue más fuerte de lo que se esperaba, hemos visto flujos de inversionistas extranjeros donde empiezan a tomar posiciones cortas en pesos y largas en dólar”, indica Juan Pablo Araujo, CEO de Itaú Chile AGF.

Los números dan cuenta de la actividad de carry trade en la divisa andina. Cifras del Banco Central muestran que las posiciones en derivados a favor del peso chileno entre los inversionistas no residentes llegaron a un peak a principios de julio y desde entonces cayeron rápidamente hasta su bajo más reciente a mediados de agosto. En ese período, el rearme de carry trade llegó a sumar 8.325 millones de dólares en posiciones en derivados.

Desde entonces, el arbitraje de extranjeros se ha ido relajando, pero de todos modos las apuestas contra el peso seguían 4.507 millones de dólares más altas que a inicios de agosto hasta el jueves pasado, último dato disponible.

¿Impacto en el peso?

Para Araujo, si bien la moneda chilena ha sido impactada por una depreciación general de los mercados emergentes y un aumento en la volatilidad, también la dinámica de tasas después de los recortes que ha hecho el Central favorece las posiciones especulativas. Con las tasas implícitas actuales, indica, “el costo para un inversionista para irse corto Chile y largo dólar, a un año, más o menos, es de 1% al año. Es un costo muy bajo”.

Para Sergio Lehmann, economista jefe de Bci, es claro que el tipo de cambio está “desalineado” respecto a sus fundamentos económicos. “Por lo tanto, naturalmente, uno podría advertir que hay un componente de flujos que han elevado al tipo de cambio a niveles por sobre sus fundamentos”, comenta.

En ese sentido, la expectativa del economista es que después de los anuncios de la semana pasada del Central –que incluyen la suspensión de su programa de reposición de reservas internacionales– “la presión del tipo de cambio naturalmente se reduce”. Y, en esa línea, el pronóstico de Bci es que el tipo de cambio debería reducirse hasta rondar los 890 pesos por dólar hacia fin de año.

Nathan Pincheira, economista jefe de Fynsa, por su parte, describe la dinámica de carry trade como un componente de la evolución del tipo de cambio, “pero no diría que es el más importante”. “Si bien aquello puede haber tenido un efecto en el margen, no debiese ser tan importante, porque las perspectivas más generales de tasas en Chile versus EE.UU. no se han modificado tanto”, explica.

¿Qué está pasando, entonces? Para el economista, el deterioro de los términos de intercambio para el país andino ha estado impactando más la divisa. Esto en un contexto en que el cobre –principal exportación del país– ha caído un 4, 16% en 2023 y el petróleo WTI se ha elevado un 0,86% en ese mismo período.

De todos modos, Pincheira comparte que el dólar está más alto de lo que “debería” estar en Chile. El precio justo, estima, se ubicaría entre 850 y 860 pesos.

Los últimos pasos del Central

Después de mantener la Tasa de Política Monetaria (TPM) fija en 11,25% desde octubre de 2022, el ente emisor chileno inició su ciclo de recortes a finales de julio. En esa ocasión, sorprendió al mercado con una rebaja de 100 puntos base, el mayor recorte desde inicios de 2009.

Luego, a principios de septiembre, los consejeros de la entidad decidieron recortar otros 75 puntos base.

En su última reunión, celebrada el jueves de la semana pasada, el Banco Central volvió a recortar los tipos de interés, pero esta vez fue en 50 puntos base. Una señal al mercado de que están moderando el relajamiento de la política monetaria.

Además, la entidad anunció ese día la suspensión de su programa de reposición de reservas internacionales y la reducción gradual de su posición vendedora en el mercado forward, citando “las crecientes tensiones en los mercados financieros globales”.

Desde el mercado local esperan que esto le quite presión al peso chileno, y el efecto ha dejado una huella en las cotizaciones. Desde el lunes de la semana pasada, el dólar observado ha caído de 942,42 pesos a 910,28 pesos.