Bancos, fintechs y plataformas de criptomonedas están aumentando su inversión en prevención de fraude y verificación de identidad (IDV), posicionando estos dos elementos como la próxima capa de ciberdefensa.

Según el informe global “The Future of Identity Verification: 5 Threats and 5 Opportunities” de Regula, los sectores financieros están priorizando la verificación de identidad (IDV) y la prevención del fraude como pilares de su seguridad digital.

La verificación de identidad ya no es una función administrativa. En 2025, ocupa un lugar central en el funcionamiento de las economías digitales: determinará la confianza de los clientes, el cumplimiento normativo y la resiliencia empresarial. Cada inicio de sesión, transacción e interacción con el cliente es ahora una decisión de confianza, y lo que está en juego aumenta rápidamente, comienza diciendo el informe.

Los bancos encabezan esta tendencia: el porcentaje de instituciones que planean aumentar su presupuesto de IDV en más del 50% ha crecido del 4,4% al 15% en apenas dos años. Mientras tanto, casi un tercio de los bancos y las empresas de criptomonedas, junto con un quinto de las fintechs, esperan aumentos moderados de entre 10% y 20% en sus presupuestos de verificación.

«Para las empresas que se ven abrumadas por miles de casos de fraude al año, esto ya es una pesadilla que se está haciendo realidad», señala Ihar Kliashchou, Chief Technology Officer de Regula, en el informe.

El camino a seguir no es ningún misterio: automatizar lo que las máquinas hacen mejor, coordinar las herramientas en un solo flujo y dejar que los humanos se centren en las llamadas que realmente importan. La verificación de identidad tiene que pasar de ser un simple trámite a convertirse en la columna vertebral de la confianza. Las empresas que lo consigan primero no solo acabarán con el fraude, sino que serán las dueñas del futuro del negocio digital, indica el ejecutivo.

El incremento de la inversión en prevención de fraude y verificación de identidad refleja cómo la identidad digital se ha convertido en una prioridad estratégica para proteger las operaciones y fortalecer la confianza del usuario en un entorno cada vez más vulnerable a las amenazas cibernéticas.

Regula concluye que el futuro de la IDV es la automatización orquestada, no la superposición incremental. Para las organizaciones, el reto estratégico ya no es si automatizar, sino con qué rapidez pueden consolidar sistemas fragmentados en una única columna vertebral orquestada.

Michael Burry, el inversor conocido por sus acertadas apuestas contra el mercado inmobiliario estadounidense en 2008, ha dado de baja su hedge fund, Scion Asset Management de los registros de la Comisión de Bolsa y Valores (SEC) de Estados Unidos. La base de datos del regulador del mercado estadounidense mostraba el estado de registro de Scioncomo «cancelado» a fecha de 10 de noviembre. La baja implicaría que el fondo no está obligado a presentar informes al regulador ni a ningún estado, según informa la agencia Reuters.

Las apuestas de Scion, que gestionaba 155 millones de dólares en activos en marzo, han sido analizadas durante mucho tiempo por los inversores como indicador de posibles burbujas inminentes y señales de efervescencia del mercado. Los fondos de inversión que gestionan más de 100 millones de dólares de capital están obligados a registrarse en la SEC.

Burry habría escrito una carta a los partícipes del fondo, y que ha sido difundida a través de la red social X (antes Twitter) en la que anunciaba «con el corazón apesadumbrado» la liquidación del fondo y el retorno a los inversores del capital a finales de año. «Mi estimación del valor de las acciones no está ahora, ni ha estado durante algún tiempo, en sintonía con el mercado», recoge el escrito.

Unos días antes, el propio Burry escribió en su perfil de X: “Hacia cosas mucho mejores el 25 de noviembre”. Burry, que apareció en el famoso libro y película “The Big Short”, ha intensificado en las últimas semanas sus críticas a los gigantes tecnológicos, entre ellos Nvidia y Palantir Technologies, al cuestionar el auge de la infraestructura en la nube y acusando a los principales proveedores de utilizar una contabilidad agresiva para inflar los beneficios de sus enormes inversiones en hardware.

En su publicación en X, Burry afirmó que había gastado unos 9,2 millones de dólares en la compra de unas 50.000 put options sobre Palantir, y señaló que las opciones le permitirían vender las acciones a 50 dólares cada una en 2027. Las opciones de venta otorgan el derecho a vender acciones a un precio fijado en el futuro y suelen comprarse para expresar una visión bajista o defensiva. Las acciones de Palantir cotizaban a 178,29 dólares el jueves, lo que otorgaba a la empresa un valor de mercado de 422.360 millones de dólares.

Posiciones bajistas en la inteligencia artificial

El mes pasado, Burry publicó una imagen de su personaje de la película “La gran apuesta” y advirtió sobre las burbujas, diciendo que “a veces, la única jugada ganadora es no jugar”. Burry, en su crítica a las tecnológicas, argumenta que, a medida que empresas como Microsoft, Google, Oracle y Meta invierten miles de millones de dólares en chips y servidores de Nvidia, también están alargando silenciosamente los calendarios de amortización para que las ganancias parezcan más uniformes. Hasta tal punto, que según sus estimaciones, entre 2026 y 2028, esas decisiones contables podrían subestimar la depreciación en unos 176.000 millones de dólares, inflando los beneficios declarados en todo el sector.

Su perfil en X, titulado “Cassandra Unchained”, se considera un guiño a la figura mitológica griega condenada por Apolo a pronunciar profecías verdaderas que nadie creería.

La revalorización de las acciones de las compañías relacionadas con la inteligencia artificial han representado el 75% del rendimiento del índice S&P 500 desde noviembre de 2022, cuando OpenAI lanzó ChatGPT, según un análisis de septiembre de JP Morgan Asset Management.

Scion, la empresa de Burry, cerró el año pasado con acciones en American Coastal, Bruker, Canada Goose, HCA Healthcare, Magnera, Molina Healthcare, Oscar Health y VF Corp, pero la empresa puso fin a esas posiciones a principios de este año. Durante el trimestre que finalizó el 30 de junio, Scion Asset Management se mostró más optimista con respecto a empresas de diferentes sectores y geografías, después de haber apostado contra las empresas chinas cuando la administración del presidente Donald Trump consideraba la imposición de aranceles.

Dificultades para los vendedores en corto

Burry, que fundó Scion Asset Management en 2013, se une a un grupo de inversores de alto perfil que navegan por un mercado que se ha vuelto cada vez más hostil hacia las opiniones bajistas en los últimos años, gracias al optimismo desenfrenado en torno a la tecnología y al fuerte interés de los inversores minoristas.

En este contexto, Hindenburg Research cerró a principios de este año tras una serie de predicciones de gran repercusión, entre las que se incluyen apuestas contra el grupo indio Adani y el fabricante estadounidense de camiones eléctricos Nikola.

El veterano vendedor en corto Jim Chanos, conocido por sus apuestas contra la empresa energética Enron meses antes de la quiebra de esta, también se ha enfrentado a la empresa de bitcoins de Michael Saylor, Strategy. Chanos ha argumentado que la prima de valoración de Strategy era injustificada, una crítica que provocó una dura respuesta por parte de Saylor.

La firma Ytech, liderada por Yamal Yidios, obtuvo un crédito de 565 millones de dólares del banco J.P. Morgan para la construcción de The Residences at 1428 Brickell, una torre de 70 pisos en desarrollo en Miami. Con más del 60% de sus unidades vendidas, la operación marca un hito en el mercado de lujo al respaldar el primer rascacielos residencial del mundo parcialmente alimentado por energía solar.

“El financiamiento asegurado para 1428 Brickell reafirma la confianza del mercado de capitales en nuestra visión y en la solidez de nuestro plan de diseño, construcción, comercialización y ventas, así como en nuestra capacidad de gestión integral de la obra”, señaló Yamal Yidios, CEO de Ytech. “La participación de J.P. Morgan fortalece aún más su posicionamiento, mientras avanzamos con absoluta responsabilidad y un firme compromiso en la construcción de una torre definida por un lenguaje arquitectónico de carácter único, un rigor constructivo excepcional y un nivel de innovación que establece un nuevo referente para Brickell y el mercado inmobiliario de lujo en Miami”, agregó.

El préstamo, uno de los más altos otorgados este año en Estados Unidos para un proyecto residencial. Ytech fue asesorada por Greenberg Traurig, mientras que J.P. Morgan y Sculptor Real Estate contaron con representación legal de Gibson Dunn y Adler & Stachenfeld, respectivamente. JLL Capital Markets lideró la intermediación financiera.

Otro ícono del lujo

The Residences at 1428 Brickell será el primer rascacielos residencial parcialmente alimentado por energía solar, con 195 unidades valoradas entre 4 millones y 10 millones de dólares. Todas las unidades son exclusivamente de uso residencial y destacan por sus acabados premium. El proyecto atrae compradores de alto nivel de Estados Unidos, Europa y América Latina, principalmente interesados en unidades de tres y cuatro habitaciones.

En los niveles superiores, las Lower Penthouses alcanzan precios de hasta 20 millones de dólares, mientras que los dos Upper Penthouses, valorados en 60 millones de dólares cada uno, ofrecen techos de 30 pies y vistas panorámicas de la Bahía de Biscayne.

Con más de 80.000 pies cuadrados de amenidades, incluyendo piscinas, gimnasio, spa, bar de vinos y espacios privados, 1428 Brickell combina sostenibilidad, discreción y servicio personalizado, estableciendo un nuevo estándar en el mercado residencial de lujo de Miami. Fundada en 2006, Ytech es una firma de desarrollo inmobiliario con sede en Miami, Florida, con un portafolio actual que supera los 3.000 millones de dólares en proyectos de lujo en Brickell.

DWS Group y Nippon Life India Asset Management Ltd (NAMI), cuarta mayor gestora india con 85.000 millones de dólares en activos bajo gestión, han firmado un memorando de entendimiento para establecer una colaboración estratégica centrada en activos alternativos, gestión pasiva y distribución internacional. La alianza responde al fuerte potencial de crecimiento del mercado indio, considerado clave para las gestoras globales en las próximas décadas.

Según explican, en virtud del acuerdo, DWS invertirá en Nippon Life India AIF Management (NIAIF), filial especializada en fondos de inversión alternativos propiedad de NAMI. La operación permitirá a DWS adquirir una participación del 40%, mientras que NAMI conservará el 60% restante. La inversión se destinará íntegramente a expandir la plataforma de alternativos, que incluye crédito privado, renta variable cotizada, capital riesgo e inmobiliario, y a ampliar su alcance hacia inversores internacionales, apoyándose en la experiencia global de DWS.

El acuerdo también contempla el desarrollo conjunto de productos pasivos, dirigidos tanto al mercado indio como a inversores bajo el estándar UCITS, así como un canal de distribución global para fondos activos centrados en India. Esta estructura permitirá a ambas gestoras ofrecer soluciones de inversión integradas, combinando la profunda comprensión del mercado local de NAMI con la red internacional de DWS.

A raíz de este anuncio, Stefan Hoops, CEO de DWS, destacó que “la India representa un mercado estratégico de crecimiento estructural para las gestoras globales, y esta colaboración nos permite atender la creciente demanda de inversiones a largo plazo en el país”. Por su parte, Sundeep Sikka, CEO de NAMI, subrayó que la alianza permitirá construir una franquicia de alternativos sólida y escalable, fortaleciendo la oferta de estrategias pasivas y de distribución global, y facilitando el acceso de los inversores a oportunidades de primer nivel.

El mercado indio de alternativos ha mostrado un crecimiento acelerado, con compromisos de capital que alcanzan aproximadamente 148.000 millones de euros y un ritmo anual cercano al 28% entre 2019 y 2023. Se estima que en los próximos cinco años este segmento alcance 600.000 millones de euros, con una tasa compuesta anual del 32%, impulsado por la expansión económica, la mayor participación de inversores nacionales y extranjeros, un entorno regulatorio favorable y el respaldo del gobierno.

La operación también refleja la sinergia entre la experiencia internacional de DWS y la presencia local de NAMI. Kaushik Shaparia, CEO para India y Emerging Asia de Deutsche Bank, enfatizó que la alianza “no solo capitaliza el enorme potencial del mercado indio, sino que reafirma nuestra confianza en su marco regulatorio y espíritu emprendedor, generando valor sostenible para inversores locales e internacionales”. Kazuo Sato, de Nippon Life Japan, señaló que la transacción constituye un beneficio mutuo, combinando la trayectoria global de DWS con la sólida presencia de NAMI en la India y otros mercados clave.

Desde la entidad matizan que la operación está sujeta a la aprobación de las autoridades regulatorias y ambas partes han acordado mantener la confidencialidad sobre los detalles financieros y el precio objetivo. Con esta colaboración, DWS y NAMI buscan no solo consolidar su posición en el creciente mercado de alternativos indio, sino también ofrecer a los inversores globales acceso a una franquicia de inversión de largo plazo, alineada con estándares internacionales.

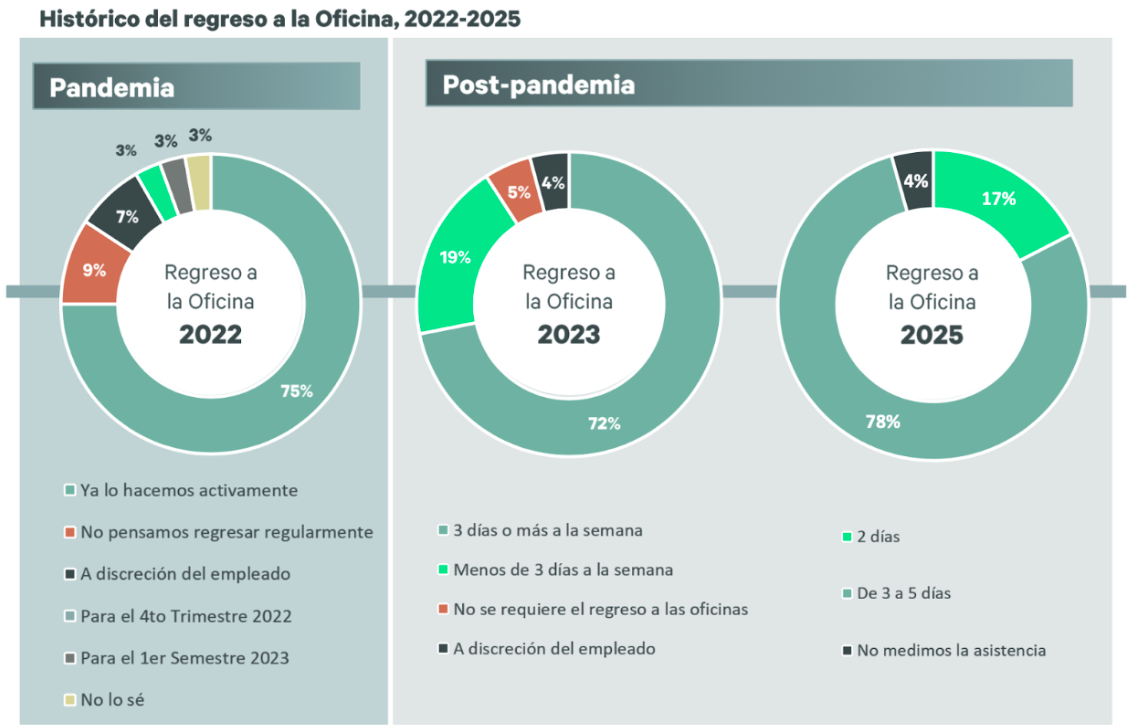

Hay una clara consolidación del modelo híbrido de trabajo entre los usuarios de Ciudad de México y un renovado interés por ampliar espacios de oficinas entre las empresas, según la consultora y empresa de servicios inmobiliarios CBRE que presentó los resultados de su más reciente encuesta.

El estudio recoge la perspectiva de empresas de todos los tamaños, con una representación significativa del sector servicios, y analiza cómo las organizaciones están adaptando sus estrategias al futuro del trabajo.

Pandemia y el cambio en 2022

El año 2022 marcó un periodo inicial de retorno a la normalidad, aunque también de incertidumbre. Las empresas ya habían activado el regreso presencial a sus oficinas en un 75%, en tanto que un 25% ya había optado por un esquema híbrido con regresos paulatinos. Sin duda, fue un momento de equilibrio entre la necesidad de recuperar la actividad habitual y la cautela ante la persistencia de la pandemia.

2023-2025, mayor madurez en la gestión del trabajo remoto

El año 2023 evidenció una consolidación del modelo híbrido de trabajo. La mayoría de las empresas que habían retomado la actividad presencial, establecieron el regreso de 3 o más días en la oficina por semana. Un pequeño porcentaje, en contraste, mantuvo la flexibilidad de no requerir presencia física. Este periodo se caracterizó por un aprendizaje significativo en la gestión de equipos remotos y la adaptación de las operaciones, marcando una transición hacia un equilibrio más definido entre la presencia física y el trabajo remoto.

Para los primeros 6 meses de 2025, los datos sugieren la persistencia de la tendencia hacia los modelos híbridos. Una proporción considerable de empresas continúa requiriendo 3 o 4 días presenciales a la semana. Esta situación refleja una mayor madurez en la gestión del trabajo remoto y, consecuentemente, direcciona una mayor inversión en tecnología y herramientas de colaboración. El objetivo es facilitar tanto el trabajo presencial como remoto, optimizando la eficiencia de la colaboración en el entorno laboral.

Es momento de crecer…

Actualmente, el 87% de usuarios indican que tienen expectativas de crecimiento con base en el espacio que ocupan actualmente.

Las proyecciones de 2025 indican una consolidación del modelo híbrido con una medición establecida estructuralmente. Respecto al tamaño de los espacios de oficina, se anticipa un aumento moderado en la mayoría de los casos y un crecimiento mayor en una porción importante de empresas.

Derivado de la alineación entre las expectativas y la asistencia presencial promedio en las oficinas corporativas de la Ciudad de México, uno de los desafíos fundamentales radica en la revitalización de la experiencia del espacio de trabajo, la priorización del estacionamiento (45%) y las tecnologías conectadas por encima de otros servicios.

Construir la riqueza personal es todo un recorrido financiero vital que muchos hacen por instinto y puro esfuerzos, otros organizan estratégicamente en etapas. Maribel Maldonado, Senior Vice President, Merrill Lynch Wealth Management, explica cómo podemos lograr esos objetivos.

¿Cómo abordar la construcción de la riqueza personal?

«Los elementos de la arquitectura clásica, las líneas sencillas y la piedra natural, inspiran mi forma de transmitir la historia de la creación de riqueza. La metáfora de la construcción ilustra cómo cada nivel de un recorrido financiero se construye sobre sí mismo para alcanzar metas de vida concretas», explica la especialista.

¿Cómo son las etapas de este largo camino?

Maribel Maldonado delinea cinco pasos:

El primer paso es crear una base sólida. Esto significa lograr la independencia financiera, minimizar las deudas, presupuestar dentro de los recursos, fortalecer el historial crediticio y establecer un fondo de emergencia. Estos son los pasos preliminares hacia el futuro deseado.

A continuación, se establecen los pilares: activos tangibles que sostienen la estructura. Se trata de la propiedad de una vivienda (un fondo que se revalorizará con el tiempo), la financiación de la educación superior, el desarrollo de una carrera profesional o la creación de un negocio, la maximización de los ahorros para la jubilación y la atención a las necesidades de planificación patrimonial.

Después, el enfoque se centra en la escalera, un giro hacia las inversiones a largo plazo, incluidas las no líquidas, con rendimientos constantes y potencial de crecimiento.

Desde allí, accedemos al ático: jubilación con financiación completa, planificación de salida para liberar riqueza en una empresa privada o práctica profesional, determinación de un estilo de vida pleno, cumplimiento de objetivos, proyectos apasionantes y metas personales.

Finalmente, llegamos al balcón, con vistas a toda una vida de planificación, perseverancia y logros. En esta etapa, se produce un cambio hacia la realización personal en la intersección de las necesidades a largo plazo, el legado, la filantropía y otros legados importantes.

¿Cuáles son las virtudes esenciales para cumplir metas?

«Mi metáfora celebra la paciencia y el trabajo reflexivo que requiere la planificación financiera a medida que se construye la riqueza con el tiempo. Puede ayudar a visualizar la creación de riqueza como un proyecto a largo plazo que brinda tranquilidad y la certeza de que la inauguración está por venir», concluye Maldonado.

“Fue hace dos años cuando comencé a interesarme por GAM y a invertir, ya que su acción había caído muchísimo. Conocía la gestora de mi carrera como gestor de inversiones alternativas y sabía que GAM era un gran referente y experto en inversiones alternativas. De hecho, era la principal entidad en el campo de los hedge funds durante los 80 y los 90, y parte de los 2000. Pero la compañía lleva cuatro años perdiendo dinero, lo cual es una anomalía en el sector. Al investigar, vi que los gestores seguían batiendo al mercado y que el prestigio de su marca era sólido, pese al escándalo del 2018, lo que parecía es que en GAM había un problema de gestión grave. En ese momento, decidí formar un grupo de inversores para adquirir una participación en GAM y, básicamente, actuar como un inversor activista constructivo para intentar influir en la gestión y la estrategia de la empresa. Conté con el apoyo de Xavier Niel para llevar a cabo esta tarea y reunir el capital necesario para invertir en la empresa. Así que creamos esta estructura en Suiza, en Ginebra, llamada NewGame, y bajo esta estructura, comenzamos a comprar acciones en el mercado”, relata Saporta sobre cómo fue el inicio de esta nueva etapa de GAM.

De la reestructuración al futuro

Inicialmente, tomaron el control de la empresa con una participación superior al 9% y, a continuación, hicieron una oferta pública de adquisición de hasta el 33%. Finalmente, realizaron una emisión de derechos que les llevó a aumentar su participación al 75%. “En cuanto tomamos el control de la empresa y de la dirección, iniciamos un programa de reestructuración. En esta fase había algunas prioridades clave. Una de ellas era estabilizar la base de activos, que habían pasado de 85.000 millones a 20.000 millones, y los equipos de gestión de inversiones, así como a algunos de los empleados clave que queríamos conservar. La oferta de Lion Trust generó mucha incertidumbre y turbulencia, por lo que tuvimos que calmar la situación, y creo que lo conseguimos con bastante éxito”, recuerda.

Otro de los problemas con los que tuvo que lidiar fue que, tras el escándalo de 2018, los activos bajo gestión de GAM se vieron reducidos de forma drástica, por lo que las medidas a tomar también lo fueron: “Tuvimos que reducir el tamaño de la empresa. Una de las primeras cosas que hicimos fue vender el negocio de gestión de fondos de terceros en Luxemburgo y Suiza a Carne Group, ya que era muy intensivo en recursos, regulación y tiempo, y aportaba baja rentabilidad”.

Saporta considera que hoy esa reestructuración ha llegado casi a su fin, lo que permite tener el foco puesto en devolver a la compañía a su identidad inicial y construir un negocio bien posicionado para el futuro. “La primera gran decisión estratégica fue reposicionar a GAM en el negocio de los alternativos y hacerlo de forma rápida. Para ello, lo primero que hicimos fue cerrar acuerdos con socios relevantes que querían expandirse y creían en la narrativa de GAM. Así que hicimos 4 o 5 negocios con grandes firmas. Muchas de estas firmas eran personas que conocía desde mi experiencia profesional, personas que respeto y que son extremadamente bien observadas. Y como dije, la mejor clase, la mejor historia, el mejor nombre en el negocio”, afirma.

Fruto de este trabajo, en los últimos dos años, la gestora ha consolidado una red de alianzas estratégicas para ofrecer productos UCTIS de valor añadido y calidad a inversores institucionales, distribuidos y bancas privadas. Entre estos acuerdos, se encuentran firmas como Avenue Capital, Galena,Gramercy,Swiss Re y Liberty Street Advisors.

Para Saporta el valor de estas alianzas es que les permite mantener una oferta más especializada, de la mano de expertos en el sector y que aporta un valor añadido, algo que considera totalmente necesario para competir en una industria donde los márgenes son cada vez más estrechos. “Hemos construido estas alianzas sin entrar en conflicto con nuestra oferta propia de fondos y con una clara apuesta en la gestión activa en estratega también de renta fija y renta variable, y orientados al negocio wealth”, añade.

GAM del presente y del futuro

Hasta aquí, el camino recorrido por la gestora. Ahora Saporta quiere poner el foco en el futuro. Aunque reconoce que es complicado predecir cómo estará la compañía dentro de cinco años, o si incluso logrará su objetivo de volver a beneficios en 2026, sí se muestra seguro que la compañía será mucho más grande de lo que es hoy.

“La inversión en GAM seguirá siendo sólida, lo cual permitirá ganar más tamaño. Además, a corto plazo, lo primero que queremos asegurar es que la firma vuelva a ser rentable, que consiga completar su proceso de transformación. Creo que ahora tenemos todos los elementos necesarios para lograrlo. Hemos reestructurado la firma, hemos estabilizado los equipos de gestión de inversiones, hemos regresado al espacio de alternativos, y lo hemos hecho de una manera importante y diferenciada respecto a otras gestoras. La excelencia de las firmas con las que estamos colaborando demuestra que somos distintos. Creo que ya hemos cerrado la mayoría de las alianzas que queremos tener y lo hemos hecho sin convertirnos en un supermercado de fondos”, argumenta el CEO de la firma.

Para potenciar su propuesta de fondos, Saporta destaca que también han renovado completamente los equipos de ventas. “Además de un modelo escalable, una de las fortalezas de GAM es su red de distribución global. Eso es algo bastante único para una firma de este tamaño. Tenemos oficinas prácticamente en toda Europa, en los principales centros financieros, así como en Asia, Australia y Estados Unidos. También contamos con un socio en Chile para Sudamérica y otro en Hong Kong/China para esos mercados. Disponemos de una plataforma de distribución muy relevante, y hemos cambiado prácticamente a todos los responsables de estas oficinas en las distintas jurisdicciones”, destaca.

Mientras toda esta “maquinaria” y estrategia está en marcha, Saporta se centra estos meses en visitar cada una de las oficinas de la firma y en sentarse con los inversores para convencerles que el proyecto de GAM está vivo y merece la pena. “Formar parte del grupo inversor y tener una inversión significativa en GAM a través de NewGAM, da la credibilidad necesaria para transmitir ese mensaje. Y creo que está funcionando muy bien. Tenemos la ventaja de que aún contamos con un nombre muy reconocido y nos encontramos muy buena recepción a nuestra propuesta de ‘ayúdenos a devolver a GAM al lugar que ocupa antes y nosotros os ayudamos ofreciendo productos excelentes que os permitan hacer vuestro trabajo, superar a vuestros competidores y satisfacer a vuestros clientes’. Creo que ese mensaje está calando muy bien. Creo que estamos ya en la fase final para realmente dar la vuelta a esta firma”, concluye Saporta a su paso por Madrid.

Los mercados siguen mostrando una importante resiliencia tras un inicio de noviembre marcado por correcciones en las principales bolsas. Según las gestoras, la fuerte revalorización de la renta variable desde abril, las valoraciones ajustadas de muchas de las compañías que han liderado el crecimiento y las dudas que se han instaurado entre algunos inversores respecto a los cientos de miles de millones que se están invirtiendo en el desarrollo de la inteligencia artificial son algunos de los factores que explican la corrección vista durante la primera semana.

Según destaca Mathieu Racheter, Head of Equity Strategy Research en Julius Baer, la reciente volatilidad del mercado refleja cambios de sentimiento en torno a las valoraciones vinculadas a la IA más que un deterioro de los fundamentales. “La dinámica de beneficios sigue siendo positiva y, mientras los beneficios mantengan su tendencia al alza, es poco probable que unas valoraciones elevadas desencadenen una corrección prolongada. Los retrocesos deben verse como oportunidades para aumentar la exposición a temáticas de renta variable a largo plazo”, apunta.

Las posibles dudas

Racheter reconoce que, tras un año en el que las compañías ligadas a la IA y los valores de semiconductores han liderado las subidas del mercado, vuelven a surgir dudas entre los inversores sobre si el volumen de gasto de capital que se está desplegando hoy se traducirá realmente en el crecimiento de beneficios que descuentan las valoraciones actuales.

“Estas dudas han dado lugar a una oleada de toma de beneficios, especialmente en las áreas más concurridas del mercado. Sin embargo, una volatilidad impulsada por el sentimiento no implica necesariamente una ruptura de la tendencia subyacente del mercado. En este contexto, el episodio actual se asemeja más a una fase de consolidación tras fuertes ganancias que al inicio de una caída cíclica”, defiende el experto de Julius Baer.

Y explica que las correcciones del 5%–10% son un rasgo habitual en mercados alcistas y a menudo sirven para reequilibrar las posiciones y ampliar la participación en el mercado. “Mientras la senda de beneficios se mantenga, unas valoraciones exigentes pueden digerirse a través de un crecimiento continuado de los beneficios, en lugar de mediante una compresión de precios. Para los inversores, el mensaje es coherente: en lugar de reaccionar a la volatilidad inducida por los titulares, conviene centrarse en las revisiones de beneficios y en hasta qué punto las inversiones relacionadas con la IA se traducen en retornos tangibles”, asegura Racheter.

Sin embargo, algunas voces del mercado piden precaución para no llevar a la IA a una burbuja. Por ejemplo, Bank of America advierte en uno de sus últimos informes que es probable que la IA todavía acabe generando una burbuja, por lo que la volatilidad de la renta variable debería tener más recorrido al alza.

“No solo el aumento de la volatilidad acompañado de subidas de precios es una característica típica de burbujas anteriores, sino que, además, las valoraciones exigentes, como las actuales, han precedido históricamente a niveles posteriores de volatilidad más elevados. Una nueva caída de la correlación, que tendría un efecto amortiguador sobre la volatilidad, parece poco probable, dado que ya se sitúa en niveles históricamente bajos. Y aunque la volatilidad de las acciones individuales podría frenar su tendencia alcista de los últimos años, sigue muy por debajo de los niveles observados durante la burbuja puntocom, con la fragilidad de los valores individuales como un factor de apoyo clave que probablemente no desaparecerá”, señala su informe.

IA: una inversión que no se puede ignorar

La lectura más positiva es que la temática de la IA ha impulsado a las acciones hasta nuevos máximos este año, por ello los inversores siguen apostando claramente por la temática de la IA, dado su potencial y su papel transformador.

“Sam Altman, cofundador de OpenAI y figura clave detrás de ChatGPT, considera que la humanidad está entrando en una nueva ‘era de la inteligencia’ tras las eras agrícola e industrial. Como siempre, el progreso tecnológico impulsa este cambio de paradigma, esta vez con el aprendizaje automático llevándolo a un nivel completamente nuevo. En los mercados de capitales, los activos vinculados al universo de la IA han sido catapultados a su propia órbita y determinan el ritmo de los mercados bursátiles, especialmente en Estados Unidos y China”, destaca Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz Global Investors.

Según su análisis, no podemos olvidar que, desde una perspectiva económica, la tecnología se ha convertido en un motor de crecimiento decisivo. “Un análisis más detallado revela que una parte sustancial del aumento del PIB estadounidense durante la primera mitad de 2025 provino de inversiones en tecnología y software: alrededor de 1,3 puntos porcentuales del total del 1,6% de expansión. En otras palabras, el sector representó algo más del 80% del crecimiento total”, afirma Rondorf.

Thomas Mucha, estratega geopolítico en Wellington Management, coincide con esta visión y considera que la historia de la IA va más allá de la transformación de las economías y sus sectores. “En mi opinión, el aspecto más determinante de la revolución de la IA reside en la dura realidad de la seguridad nacional. Tanto estrategas militares como responsables políticos han equiparado el potencial disruptivo de la IA con la aparición de las armas nucleares hace 80 años, una comparación que nos lleva a una pregunta clave: ¿Podrán los gobiernos y las fuerzas armadas del mundo gestionar de forma pacífica un desafío titánico por el control de esta tecnología en rápida evolución? Dada la magnitud de lo que está en juego y la inestabilidad del actual contexto geopolítico, los inversores podrían beneficiarse de comprender mejor la dimensión de seguridad nacional de la IA y sus posibles repercusiones en los mercados públicos y privados”, sostiene el estratega de Wellington Management.

“En el transcurso de nuestro Foro de Perspectivas para 2026, celebrado la semana pasada, se debatió sobre el desarrollo de la IA, su dimensión y posibles limitaciones, sobre todo energéticas. Nuestros gestores de fondos también centraron su atención en el papel clave de la IA en el pulso estratégico entre Estados Unidos y China. También se habló mucho sobre el auge de las stablecoins y los límites cada vez más difusos entre lo público y lo privado, en el marco del debate sobre la rápida evolución de la megafuerza del futuro de las finanzas”, añaden desde el BlackRock Investment Institute (BII).

Gestión activa: qué puede aportar

Para abordar estas oportunidades, teniendo en cuenta el contexto actual, John Fogarty, co-CIO de Renta Variable Growth y Relative Value estadounidense, y Matthew Whitehurst, director y estratega de Inversiones de Renta Variable de AllianceBernstein, consideran que la gestión activa es lo más apropiado. “Los inversores disciplinados también deberían mirar más allá de la actual fase de ‘picos y palas’ del boom de la IA, que eventualmente terminará, como sucedió en la era puntocom. Muchos de los líderes tecnológicos actuales no compitieron directamente con los primeros ganadores de internet en el año 2000; solo se convirtieron en actores principales años después. Del mismo modo, pensamos que los verdaderos líderes del mercado de IA a largo plazo aún no han surgido. La tarea interesante ahora es identificar a los adoptantes de IA que aplicarán la tecnología para generar mejoras sostenibles de productividad y rentabilidad. Empresas de este tipo ofrecen potencial de alfa a largo plazo, independientemente de cómo evolucione la fase de construcción de infraestructura”, sostienen en favor de la gestión activa.

Además, para Forgarty y Whitehurst, es importante, en medio de la euforia por la IA, no perder de vista a las compañías de alta calidad en el resto del mercado que hoy no están siendo recompensadas. “En sectores que van desde la sanidad al consumo discrecional o los servicios financieros, encontramos valores con sólidos fundamentales, modelos de negocio resilientes y un atractivo potencial de rentabilidad a largo plazo, esperando a ser desbloqueado cuando el mercado se amplíe. En última instancia, los inversores que miran más allá de lo obvio, cuestionan las narrativas dominantes y se preparan activamente para un largo viaje de inversión estarán en una posición privilegiada para ser recompensados cuando el péndulo del mercado cambie de dirección”, concluyen los expertos de AllianceBernstein.

En los mercados financieros y de inversión de México se registran cambios acelerados desde hace varios años, y quizás uno de los más importantes y que muchas veces pasa desapercibido es el del perfil de quienes invierten. Según el reporte «Perfil del nuevo inversionista mexicano», elaborado por Skandia en coordinación con Franklin Templeton, existen cambios relevantes en el perfil del inversionista mexicano, relacionados con variables como el género y la edad.

Las mujeres, destacó la firma latinoamericana en un comunicado, se empoderan cada vez más y ya superan al sector masculino. También es cada vez mayor la participación de sectores que antes no tan presentes, como los jóvenes, los trabajadores independientes y las amas de casa.

Según la base de clientes de Crea Inversión, el producto de Skandia y Franklin Templeton que integra diversos portafolios de inversión adaptados a distintos perfiles de riesgo, las mujeres representan el 53,8% del total de inversionistas, superando a los hombres, que tienen un 46,2% de participación.

Para los autores del reporte, el dato anterior revela que las mujeres mexicanas están tomando un rol más activo y estratégico en las decisiones financieras que impactan su futuro, lo cual refuerza la importancia del acompañamiento y empoderamiento femenino en materia económica.

“Este incremento en la participación femenina es sin duda el reflejo de un cambio cultural y resultado del desarrollo de productos con enfoques versátiles, que consideran las necesidades de segmentos que cada vez participan más en la generación de recursos”, apuntó Julio Méndez, director general de Skandia.

Pero también se registra una mayor participación en el mercado inversionista mexicano de otros sectores que antes prácticamente no estaban presentes o participaban muy poco. El perfil del inversionista mexicano actual se percibe más diverso en términos ocupacionales. En la muestra analizada se incluyen asalariados, trabajadores independientes, comerciantes, empresarios, jubilados, amas de casa y estudiantes.

Según Skandia, dicha pluralidad transforma el paradigma de que invertir es para personas con ingresos altos o con conocimiento en inversiones, lo cual también es resultado de la creación de productos diversos en los que distintas personas pueden invertir.

Sin embargo, falta todavía una mayor participación de los jóvenes, ya que el análisis destaca que la mayoría de los inversionistas todavía se encuentra en el rango de 45 a 55 años, donde la consolidación profesional y metas financieras claras están cada vez más priorizadas.

De cualquier manera, las cifras y datos más recientes revelan que ya existe un cambio estructural en el perfil de quienes invierten en México, incrementándose la participación de aquellos que antes lo hacían poco, lo que seguramente consolidará el tamaño de un mercado de inversiones como el de México.

«Estos datos sugieren que el ecosistema financiero en México está evolucionando hacia un modelo más inclusivo, consciente y plural. Además, refuerza la idea de transformación en la que se abren nuevas oportunidades para continuar impulsando la educación financiera, eliminar prejuicios y garantizar que cada vez más mexicanos tengan acceso a herramientas para construir un patrimonio sólido», señala Skandia, a manera de conclusión, en su comunicado.

Banco Sabadell acaba de anunciar un plan de inversiones para los próximos tres años en el sector del turismo y residencias de lujo en México.

“La institución ha aportado aproximadamente 300 millones de dólares, mientras que el valor total de estos proyectos asciende a cerca de 500 millones de dólares, reflejando la magnitud y el atractivo de estas inversiones de alto impacto”, anuncia un comunicado de la firma financiera.

Los proyectos se encuentran en zonas estratégicas como Riviera Nayarit, Costa Mujeres y Los Cabos.

El país latinoamericano se ha consolidado como un actor clave en el mercado global de branded residences, que ha crecido un 230% en la última década. Tan solo en México, la oferta de este tipo de proyectos ha aumentado un 50% desde 2023, de acuerdo con Onirius Hospitality Advisors, firma especializada en inversión hotelera y residencial.

De forma paralela, el turismo de bienestar se ha convertido en un motor estratégico para la industria inmobiliaria y turística, alcanzando un valor de 12.100 millones de dólares en 2024 y con una proyección de crecimiento a 20.000 millones para 2033, según el Global Wellness Institute.

“México está marcando pauta internacional en branded residences y turismo wellness. Estos modelos no solo redefinen la hospitalidad, sino que atraen capital global y elevan los estándares turísticos. En Banco Sabadell combinamos nuestra experiencia internacional, innovación financiera y enfoque estratégico para acompañar a los desarrolladores e inversionistas que impulsan esta transformación, asegurando un crecimiento sostenido y un impacto positivo en el sector”, afirmó Manuel Muñoz, Head de Hotelería y Turismo de Banco Sabadell en México.