Insigneo anunció este lunes la incorporación de Robert Moore como Senior Vice President dentro del equipo dirigido por Alfredo Maldonado, responsable de mercado de Insigneo para New York y el Noreste.

Su incorporación aporta más de tres décadas de experiencia financiera internacional, “reforzando aún más el compromiso de Insigneo de ofrecer servicios excepcionales de gestión de patrimonios a escala global”, dice el comunicado de la empresa.

Tras comenzar su carrera como asesor de inversiones en PaineWebber, Moore desempeñó funciones en empresas de inversión como Barrett & Co, el Banco de Bermudas, Merrill Lynch y MorganStanley, donde asumió el cargo de Senior Vice President en el Global Wealth Management Group, especializándose en clientes del Reino Unido, Australia, Nueva Zelanda, Bermudas y el Caribe.

A lo largo de su carrera, Moore ha participado activamente en diversas iniciativas filantrópicas y organizaciones culturales, y en la actualidad es miembro de los Consejos de los Amigos Estadounidenses del Museo Marítimo Nacional de Australia, de los Amigos Estadounidenses de los Museos Reales de Greenwich y de los Amigos Estadounidenses del Old Royal Naval College del Reino Unido, agrega el texto de la firma.

«Estoy encantado de incorporarme a Insigneo. Llevé a cabo una investigación exhaustiva en varias empresas independientes, y estoy seguro de que mis clientes y yo nos beneficiaremos enormemente de la plataforma de Insigneo, de su apoyo y de su amplia experiencia y conocimientos al servicio de los clientes Offshore. Tengo muchas ganas de seguir ayudando a mis clientes actuales, y hacer crecer mi negocio Offshore, a través de mi afiliación con Insigneo”, comentó Moore.

Por otro lado, Maldonado destacó la experiencia de Moore asegurando que “no sólo es un increíble asesor global y filántropo, sino que también tiene una enorme integridad y encarna nuestros principios y cultura”.

“Somos afortunados de tener a Robert en el equipo y esperamos que eleve nuestra empresa», concluyó.

eToro ha presentado SpaceTech, una nueva cartera inteligente que ofrece a los inversores minoristas exposición a las empresas que lideran el avance de la tecnología y la exploración espacial. “Tras el histórico alunizaje de Neil Armstrong en 1969, la fascinación de la humanidad por el espacio no ha hecho más que intensificarse. En las últimas seis décadas, este impulso por la exploración cósmica ha llevado al desarrollo de nuevas tecnologías que han mejorado industrias terrestres como las telecomunicaciones y los servicios de geolocalización, al tiempo que han creado otras nuevas como el turismo espacial”, ha comentado Dani Brinker, jefe de carteras de inversión de eToro.

Según explica Brinker, con acontecimientos como el alunizaje de la India en el polo sur o el primer vuelo espacial de Virgin Galactic, estamos iniciando una nueva era de exploración y viajes espaciales comerciales. “En la actualidad, el mercado espacial está valorado en 447.000 millones de dólares y se prevé que supere el billón en 2030. Aunque los inversores minoristas no pueden invertir directamente en la NASA o en SpaceX, existen otras vías para sacar provecho de la carrera espacial. Desde la exposición a empresas aeroespaciales y de defensa que cotizan en bolsa hasta fabricantes de cohetes y satélites, nuestra nueva cartera SpacTech ofrece a nuestros usuarios acceso a una industria que acaba de despegar”, destaca.

Para ofrecer una oportunidad de inversión diversificada que abarque todo el espectro de la exploración espacial, el equipo de expertos en inversión de eToro ha seleccionado las empresas líderes en exploración espacial, tecnología espacial y operaciones por satélite. Según indican, la asignación de la cartera SpaceTech incluye 30 valores, cada uno de ellos con una ponderación equivalente al 3,33% del total. “Estas compañías han sido elegidas en función de diversos criterios, como la capitalización bursátil, las métricas de liquidez, el gasto en I+D y las calificaciones de los analistas. La cartera se reequilibrará anualmente para garantizar su continua relevancia y optimización”, matizan desde eToro.

La inversión inicial parte de 500 dólares y cualquier inversor puede acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro mantiene a los inversores al día de la evolución del sector. Esta cartera no está disponible en los Estados Unidos.

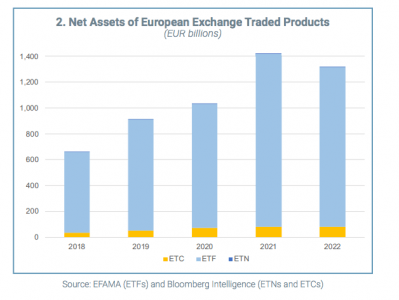

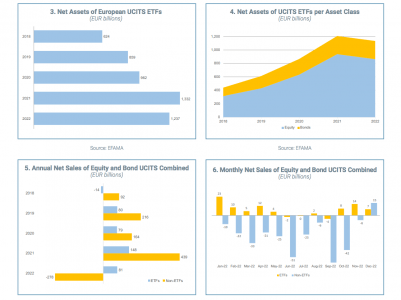

La industria europea de ETFs ha mostrado una gran resiliencia, según defiende la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) en su nuevo número de su serie Market Insights titulado UCITS ETFs: Un mercado en crecimiento en tiempos volátiles.

“Nuestro informe se centra en el creciente mercado de ETFs UCITS, cuya popularidad ha ido en aumento entre los inversores. Los flujos netos de ETFs UCITS europeos han sido sistemáticamente positivos en los últimos cinco años, demostrando resistencia a pesar de las turbulencias del mercado. También observamos un aumento de la inversión sostenible en el mercado, con flujos netos positivos de fondos del artículo 8 y del artículo 9”, destaca Vera Jotanovic, economista principal de Efama.

Una de las observaciones que hacen desde Efama es que basándose en los episodios de fuerte volatilidad de los mercados de los últimos años, observan que la resistencia del producto ETFs se ha puesto a prueba en repetidas ocasiones. “Nuestras conclusiones desmienten muchos de los mitos anteriores en torno a la estabilidad de los ETFs, argumentando cómo éstos, en determinadas condiciones, han actuado incluso como válvulas de presión para que los inversores negocien determinados activos (por ejemplo, bonos corporativos) en momentos de mayor tensión”, destacan desde la asociación.

Según los datos del informe, los activos de ETFs alcanzaron un total de 1,4 billones de euros a finales de 2022, lo que representa la parte más fuerte de su crecimiento de los ETP en los últimos cinco años. Además, el mercado europeo de ETFs UCITS mostró un crecimiento constante de la inversión sostenible, con entradas netas persistentes en ETFs del artículo 8 y del artículo 9 desde la aplicación del SFDR.

“Los ETFs han estado innovando continuamente, ofreciendo hoy en día a los inversores minoristas e institucionales exposición a varias clases de activos no participativos, así como a estrategias únicas”, destaca el documento.

En conclusión, el ecosistema más amplio de ETFs siguió funcionando bien en los recientes episodios de importantes tensiones en los mercados, lo que demuestra que varias supuestas vulnerabilidades de los ETFs simplemente no se materializaron. Por el contrario, los ETFs siguieron cotizando en el mercado secundario, contribuyendo al mismo tiempo a la formación de precios. En opinión de Efaman, la plena consolidación de estos productos en Europa contribuirá inevitablemente en gran medida al atractivo internacional de la etiqueta «ETFs UCITS».

Según comenta Federico Cupelli, asesor de política reguladora de Efama, la Comisión Europea ha renovado recientemente su interés por el funcionamiento del mercado de ETFs de la UE. “Los resultados plasmados en este documento ponen de relieve hechos importantes que los responsables políticos deben tener en cuenta a la hora de evaluar el potencial de los ETFs UCITS para cumplir algunos de los objetivos del proyecto de Unión de Mercados de Capitales de la UE. Su rentabilidad y transparencia ayudan a los inversores a acceder a un número creciente de clases de activos y estrategias, todo ello dentro del régimen normativo mundial. La introducción de una cinta consolidada de acciones/ETFs ayudará al mercado europeo de ETFs a alcanzar su pleno potencial y a atraer a más inversores globales», argumenta Cupelli.

Por último, Tanguy van de Werve, director general de Efama, apunta que el crecimiento constante del mercado europeo de ETFs es testimonio de las numerosas ventajas de los ETFs y de su creciente popularidad entre los inversores, junto con los fondos de inversión gestionados activamente.

“Aunque el mercado sigue dominado en gran medida por los inversores institucionales, cada vez son más los inversores minoristas europeos que invierten en ETFs, incluso a través de plataformas digitales. Por lo tanto, es fundamental garantizar que la reciente propuesta de Estrategia de Inversión Minorista de la Comisión Europea apoye el crecimiento orgánico del mercado de ETF y no invierta inadvertidamente esa tendencia”, concluye Van de Werve.

El negocio de Securities Services de BNP Paribas ha anunciado que ha firmado un acuerdo exclusivo para integrar la actividad de administración de hedge funds de HSBC. Con esta operación, BNP Paribas refuerza su oferta como proveedor líder para hedge funds y estrategias de alternativas líquidas.

El acuerdo abarca el negocio de administración de hedge funds de HSBC, que se transferirá a entidades de BNP Paribas en varios mercados, entre ellos Hong Kong RAE, Singapur, Irlanda y Luxemburgo. El traspaso de servicios de HSBC a BNP Paribas alcanza 25 clientes en todo el mundo e implicará la integración de un equipo de profesionales en BNP Paribas.

Según explican desde la entidad, “la transferencia de servicios propuesta se ajusta plenamente a la estrategia de banca integrada de BNP Paribas, que permite a los clientes del banco beneficiarse de un conjunto completo de soluciones de externalización de principio a fin para hedge funds y estrategias de alternativas líquidas, desde la administración de fondos hasta soluciones de depositaría, custodia, efectivo, forex, financiación, mercado de capitales y primer brokerage”.

Por su parte, Philippe Benoit, Head of Strategic Business Development and Transformation, Securities Services de BNP Paribas, ha señalado: “El sector de hedge funds y estrategias de alternativas líquidas es un área de interés para BNP Paribas. Hemos invertido constantemente en este campo, con un fuerte énfasis en nuestra gama de soluciones bancarias integradas e innovadoras a través de las líneas de negocio de Securities Services y Global Markets de BNP Paribas. Nuestra oferta de administración de hedge funds aprovecha al máximo las fortalezas del modelo integrado de BNP Paribas, combinado con nuestro enfoque en innovación digital y servicio al cliente. La integración del negocio de administración de hedge funds de HSBC es una oportunidad para reforzar nuestra posición para cubrir las necesidades en constante evolución de los hedge funds y crecer junto a ellos a través de alianzas sostenibles”.

Se espera que la implementación del acuerdo concluya a finales de 2024, una vez finalizadas las migraciones de clientes.

Desde el lanzamiento de ChatGPT al público general hace un año, el interés por los potenciales usos de la inteligencia artificial se ha disparado exponencialmente, despertando la atención de los inversores por los valores vinculados a la IA. En el seno del evento sectorial MIND 23, celebrado recientemente en Madrid, cuatro gestoras internacionales compartieron sus impresiones acerca de si existe una burbuja en la IA y cómo afrontan la inversión en un universo tan amplio como la inteligencia artificial.

Rolando Grandi, Portfolio Manager Echiquier Artificial Intelligence & Echiquier Space, en La Financière de l’Échiquier, tras recordar que los datos «son el petróleo del siglo XXI», expuso que el desarrollo de la IA es exponencial, «toda una revolución». A la hora de seleccionar los valores para su cartera, primero hace «un mapeo» con empresas que venden Inteligencia artificial, que fundamentalmente son tecnológicas, pero también tienen en el radar compañías de sanidad, agricultura, etcétera. El objetivo es, según Grandi, «invertir en el proveedor y en el usuario de esa IA, así como a los capacitadores de esta tecnología».

Su selección de valores es concentrada: de media tiene 30 empresas y las Big 7 de 2023 están infraponderadas con respecto al peso que tienen en el Nasdaq. En definitiva, observa valoraciones atractivas tras el mal comportamiento del sector en 2022 en bolsa y teniendo en cuenta la aceleración del crecimiento de esta tecnología. «Además, los tipos de interés estarán planos o bajarán, lo que favorece a las cotizaciones de este tipo de compañías», asegura.

Mientras, Johannes Jacobi, Director y Senior Product Specialistde Allianz GI, se concentra en las oportunidades de futuro que ofrece la IA, aunque admite que los temas éticos y regulatorios «habrá que debatirlos». Para identificar oportunidades, las compañías que selecciona pasan por un complejo proceso interno de Allianz GI, tras un proceso que las divide en tres partes: infraestructuras -es decir, compañías relacionadas con la tecnología-, aplicaciones de la IA, como los servicios de software, y, finalmente, las industrias que adoptan la IA. Aquí, Jacobi detalla que entran todo tipo de sectores, desde el sanitario hasta el agrícola. «Vemos que apalancarse en la IA tendrá impacto en los márgenes», afirma.

En línea con esta idea, Brice Prunas, Portfolio Manager de ODDO Artificial Intelligence, insiste en que hoy en día, la IA tendrá impacto en todos los sectores del planeta, «no sólo en el sector tecnológico». El resto de industrias «pueden integrar la inteligencia artificial para ganar en eficiencia». La selección de valores es algo distinta. Pasa por filtrar un universo de 6.000 valores con una herramienta de procesamiento que reduce el universo de inversión. Dos gestores, uno financiero y otro técnico ingeniero, con el análisis fundamental seleccionan las compañías más interesantes, según explicó el experto. Por ahora, el grueso de su selección de valores está en Estados Unidos, también en Asia y en menor medida, en Europa.

Anis Lahlou, CIO y Fund Manager de Aperture European Innovation Fund y Aperture Small Cap Innovation Fund de Generali Investments, discrepa con Prunas en dar escasa relevancia a Europa en este ámbito de la IA. «¿Podemos encontrar 40-50 ideas en Europa que se benefician de la IA? Yo creo que sí», afirmó Lahlou. Y puso el ejemplo de ASML, de cuyos equipos depende un gigante estadounidense de la talla de Nvidia. El experto cree que muchas empresas europeas se van a beneficiar de la IA pero lamenta que no haya muchos inversores que lo vean así.

En definitiva, Grandi ve el mercado «positivo» para el sector tecnológico, que «está barato», ya que presenta «visibilidad, crecimientos de dos cifras y de incrementos de los márgenes» y concluye que «es momento de invertir». Para Jacobi, la IA es un tema que no va a parar en los próximos años, pese a la regulación o las cuestiones éticas relacionadas con ella. Y no cree que sea tarde para entrar en el sector, ya que, a diferencia con la burbuja de las puntocom, «los negocios ya están teniendo éxito con flujos de caja estables». Lahlou se atrevió a vaticinar que en no mucho tiempo «tendremos muchos dispositivos de IA que serán la norma» y Prunas, que la IA se hará más visible para las empresas, con un aumento del gasto en esta herramienta de tal calibre que empezará a aparecer en los informes financieros de las compañías.

Ardian ha anunciado cambios en el liderazgo de su estructura. El pasado 22 de noviembre, se aprobaron, por mayoría significativa, los siguientes nombramientos en la Junta General Anual de Ardian: Mark Benedetti como presidente ejecutivo del equipo de Dirección General de Ardian y Mathias Burghardt, Vladimir Colas y Jan Philipp Schmitz como vicepresidentes ejecutivos.

Según explica la firma, la creación del equipo de Dirección General de Ardian, dirigido por Dominique Senequier, CEO y fundadora de la firma, se anunció el pasado 15 de septiembre de 2023. El equipo está formado por Mark Benedetti, Mathias Burghardt, Vladimir Colas, Jan Philipp Schmitz y Nicolo Saidelli, nombrado como asesor de Dominique Senequier en estrategia y adquisiciones.

“El establecimiento del equipo de Dirección General es un paso más para reforzar la gobernanza y la gestión global de Ardian de cara a su próxima etapa de crecimiento. Ardian continuará con su estrategia de desarrollo consolidando su posición de liderazgo en secondaries market, actividades de inversión directa y crédito, desarrollando sus capacidades de distribución en Private Wealth Solutions y Ardian Customized Solutions, y continuando el desarrollo de sus actividades de infraestructuras en Europa y Estados Unidos, así como su actividad inmobiliaria”, destacan desde la compañía.

¿Por qué todo el mundo está hablando de las small caps? Durante las últimas tres décadas, los gestores de carteras de small caps, en su conjunto, han generado un alfa mediano acumulativo de 56 puntos porcentuales y han superado a sus homólogos de large caps y mid caps. Históricamente, las small caps rentables han superado al índice Russell 2000 en un 2,0% por año, mientras que las acciones no rentables han quedado rezagadas en un 4,4%. En nuestra opinión, los fondos pasivos que siguen índices de small caps carecen de la flexibilidad para explotar esta división crucial.

Como grupo, las small caps exhiben una amplia gama de características y factores de desempeño. A continuación, planteamos diez razones para considerar las small caps en un portafolio de inversión. En la lista hay razones que incluso los inversores experimentados pueden no conocer.

Las small caps no son tan pequeñas. Al 30 de septiembre de 2024, 27 acciones en el índice Russell 2000 tenían una capitalización de mercado mayor que Bath and Body Works, el miembro más pequeño del índice S&P 500. Por otro lado, 83 acciones dentro del índice S&P 500 tenían capitalizaciones de mercado más pequeñas que Summit Therapeutics, la acción más grande del Russell 2000.

Un siglo de ciclos. Los ciclos de liderazgo de desempeño entre small caps y large caps no son nuevos. Desde 1925, estos ciclos han durado aproximadamente una década cada vez.

La composición del Russell 2000 cambia rápidamente. Solo el 56% de las empresas que estaban en el índice Russell 2000 en 2019 aún aparecen en el índice hoy, en comparación con el 81% para el S&P 500 durante el mismo período. De los constituyentes de 2019, el 25% fueron adquiridos, un 7% adicional fueron excluidos de la lista y solo el 4% se movió al índice de mediana capitalización (S&P 400). De los constituyentes actuales, el 26% provino de IPOs y SPACs en los últimos cinco años.

Las ganancias de las small caps son altamente sensibles al crecimiento económico. Según las estimaciones de consenso para 2025, el 77% de las ganancias corporativas del Russell 2000 provendrán de sectores cíclicamente sensibles como Finanzas, Materiales, Industriales, Energía y Consumo Discrecional.

Las recesiones económicas no siempre dañan más a las small caps que a las large caps. Las small caps típicamente tienen un rendimiento inferior en mercados bajistas, pero hay excepciones: desde 1974, las small caps superaron a las large caps durante cuatro de las últimas 13 recesiones, incluidas las de los regímenes inflacionarios de los años 70 y 80, así como después del colapso de la burbuja de las puntocom en 2001. Y durante períodos de estrés en el mercado, como la pandemia de COVID-19, el Brexit y el Taper Tantrum, encontramos que la volatilidad promedio realizada del Russell 2000 fue a menudo menor que la del S&P 500.

Los dividendos importan para las small caps. El rendimiento por dividendo ha sido un factor muy efectivo y de alto rendimiento dentro de las small caps a lo largo del tiempo. Actualmente, el 41% de las acciones dentro del índice Russell 2000 pagan un dividendo. Además, por primera vez en 15 años, un mayor porcentaje de acciones del Russell 2000 tiene un rendimiento por dividendo superior al rendimiento del Tesoro a 10 años, en comparación con el S&P 500. Además, el índice S&P 600 tiene el mayor rendimiento por dividendo (1,9%) entre los principales índices bursátiles de EE. UU., incluyendo el S&P 500 (1,4%).

Las small caps tienen un poder de fijación de precios relativamente fuerte durante los regímenes inflacionarios. Contrariamente a la creencia popular, las small caps han sido históricamente mejores para trasladar los costos crecientes a los clientes y preservar los márgenes que las large caps. Las small caps han superado a las large caps cuando la inflación estaba elevada (piensa en los años 60 y 70), así como durante períodos de crecimiento del PIB por debajo de la tendencia y alta pero desacelerada inflación.

Los temores de iliquidez están exagerados. El riesgo de iliquidez de las small caps no es tan grande, en relación con las large caps, como muchos inversores podrían pensar. Aunque las small caps han sido menos líquidas que las large caps en el pasado, la liquidez de las small caps (volumen promedio de negociación diaria como porcentaje de la capitalización de mercado) ha mejorado significativamente en relación con las large caps desde 2021 y ha superado a las large caps desde 2023.

Un auge de fusiones y adquisiciones puede no ser una bendición para las small caps. Un aumento en la actividad de fusiones y adquisiciones puede dar un impulso a ciertos sectores como el de la salud, que tiende a superar cuando la actividad de fusiones y adquisiciones se acelera. Sin embargo, una aceleración en la actividad de fusiones y adquisiciones de base amplia no siempre coincide con períodos prolongados de rendimiento superior de las small caps en comparación con las large caps.

Los inversores minoristas representan un tercio del volumen de negociación de las small caps. Los inversores individuales representan aproximadamente el 35% de los volúmenes de negociación de small caps, en comparación con el 20% de los volúmenes de large caps. En nuestra opinión, esta dinámica crea ineficiencias que los gestores activos pueden explotar.

Para poder participar de esta temática, Neuberger Berman cuenta con varias alternativas de inversión dentro del mundo de las small caps, como el NB US Small Cap Fund y el NB US Small Cap Intrinsic Value Fund.

Después de los datos de inflación de la semana pasada, los inversores han vuelto a instalarse en la comodidad que les proporciona el escenario de “aterrizaje suave”.

La curva de futuros anticipa que un nuevo ciclo de recortes de tipos comenzará en junio de 2024 y que la Fed rebajará hasta 4 veces (a razón de 0,25% por reunión) el coste del dinero.

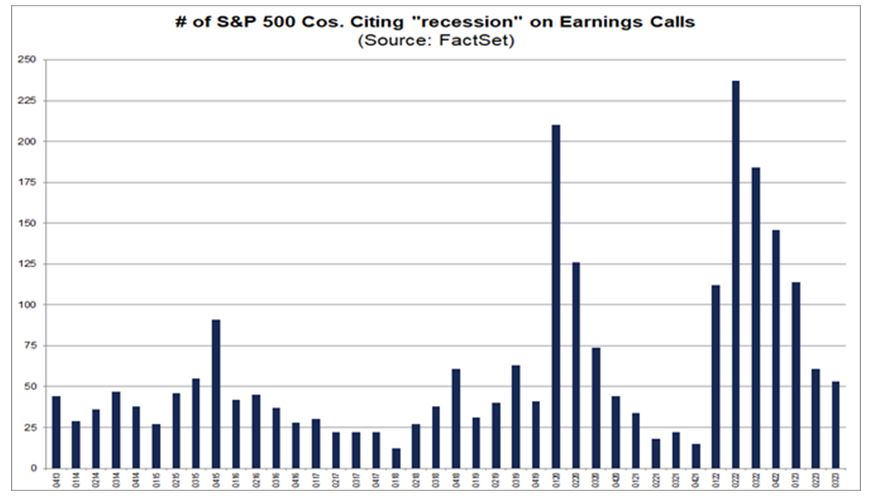

Esas mejores sensaciones también quedaron patentes, según datos de FactSet, en el periodo de publicación de resultados del tercer trimestre. Solo 53 de las empresas que componen el S&P 500 citaron el término «recesión» en sus presentaciones, el quinto trimestre consecutivo de descensos y que marca el nivel más bajo para este indicador desde finales de 2021 (15 empresas).

Esta complacencia contrasta con la actualización para octubre del indicador adelantado de condiciones económicas (LEI, del Conference Board estadounidense) que, encadenando 19 meses consecutivos de caídas, vio aumentar su inercia negativa hasta -0,8% en tasa intermensual, desde el -0,7% de septiembre. Todo ello en base a un tono más débil en la mayoría de sus componentes (expectativas del consumidor, índice de pedidos de fábrica, contracción en el crédito).

Aunque el diferencial entre el índice adelantado y el coincidente sigue siendo inusualmente amplio, en respuesta a la debilidad en el sector industrial relativa a la resiliencia en el consumo de los hogares, este último (que no registró cambios de un mes a otro) nos comunica el mismo mensaje que transmite el modelo de proyecciones de crecimiento del PIB de la Fed de Atlanta (GDPNow): apunta a una disminución en la actividad desde el 4,9% del trimestre pasado hasta el 1,97%, mucho más cerca de la velocidad de crucero a largo plazo para la economía estadounidense.

Además, después de la corrección del mes de agosto, los mercados de acciones han vuelto a descontar con optimismo el fin de la campaña de tensionamiento en política monetaria anticipando el inicio de los recortes de tipos. En Estados Unidos, las estimaciones de beneficios por acción para el 2024, después de verse recortadas desde junio de 2022 hasta febrero de este año en más de un 10%, han vuelto a recuperar prácticamente todo lo perdido. Y la compresión de la rentabilidad del bono, en caso de continuar un poco más, puede impulsar el PER sobre beneficios de 2024 desde el 18,75x hasta niveles más próximos a 20x.

No obstante, si el mercado está caro ahora, lo estará mucho más entonces. Como venimos explicando, el ciclo económico que comenzó en 2010 está acercándose rápidamente a su finalización, que se ha visto postergada por los efectos de las ayudas de la pandemia sobre el ahorro, por la demanda adelantada y por un gasto público que ha compensado, en parte, la campaña de subidas de tipos más agresiva desde los años setenta. El porcentaje de hipotecas a tipo fijo en Estados Unidos también ha aportado su grano de arena para reducir la sensibilidad de las familias al endurecimiento de la política monetaria.

Los inversores, una vez más, han desempolvado la tesis del “aterrizaje suave” y, si efectivamente la economía continúa expandiéndose algo más de tiempo por encima del 1,6% – 1,8%, un rebote en el crecimiento en ventas podría traducirse en una mejora en márgenes que temporalmente haga crecer más deprisa la rentabilidad de las empresas.

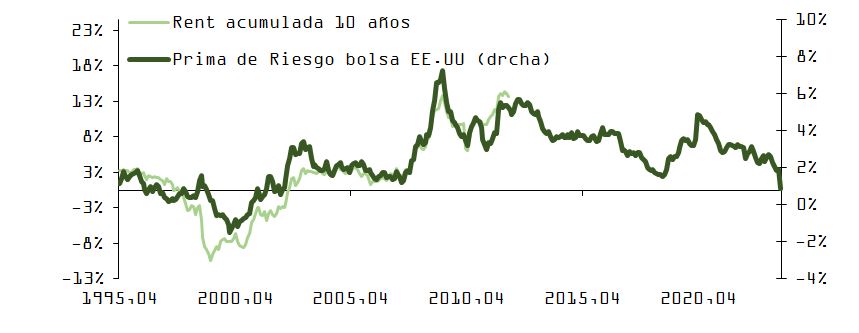

Es un escenario plausible, pero con escaso recorrido si consideramos el reducido potencial de rebote en márgenes (o ROE, todavía demasiado cerca de máximos para indicadores con propensión a revertir hacia su media), coincidiendo con un ciclo que, aunque puede durar más, se está agotando. Como vemos en el gráfico de abajo (que muestra el índice global de acciones ajustado al incremento del coste de vida y la tasa de desempleo U3 en EE.UU.), con el paro muy cerca de mínimos, sería sorprendente que la bolsa se embarque en una tendencia estructuralmente alcista.

Además, la apuesta que vuelven a hacer los inversores (“aterrizaje suave”) no acaba de cuadrar del todo con el comienzo de un rápido ciclo de ajuste a la baja en el precio del dinero en la primera mitad del próximo año. Recordemos que, no hace mucho, Powell nos avisó de su intención de monitorear la evolución de los índices de condiciones financieras y de actuar si estos se relajaban en exceso.

En las actas de la última reunión de la Reserva Federal, se habla de avances limitados a la hora de contener la inflación en el sector servicios excluida la vivienda. Igualmente, se apunta que, aunque las expectativas de inflación a largo plazo permanecen ancladas, el índice PCE se mantiene muy por encima del objetivo a largo plazo del Comité (FOMC), del 2%, por lo que se vuelve necesario acumular indicios más concluyentes antes de cantar victoria.

Aunque nuestra tesis central apoya una continuación en las caídas en índices de precios en Estados Unidos (sobre todo por el lado del coste de la vivienda) y en Europa (como apunta el índice de precios de producción industrial), sigue existiendo la posibilidad de que haya factores que puedan obstaculizar el camino hacia ese objetivo de inflación (efecto base o resiliencia del mercado laboral en Estados Unidos o riesgo geopolítico y su efecto sobre precios de la energía en Europa).

Mantenemos nuestra preferencia por la deuda pública, pero la recuperación desde principios de noviembre y un exceso de optimismo (como muestra el indicador de sentimiento de JP Morgan) pueden provocar volatilidad en el mercado a corto plazo y dificultar más aún los avances en bolsa, a pesar de estar entrando de lleno en el periodo del “rally de Santa”.

La llegada del Black Friday, que se celebra este viernes 24 de noviembre, se aproxima llena de emoción por buscar ofertas y descuentos en una amplia gama de productos y servicios. En esta fecha, de origen americano, ya es habitual que muchas personas se preparen para abordar las tiendas y sitios web en busca de gangas en dispositivos electrónicos, ropa y otros artículos populares.

Sin embargo, a pesar de que se ha convertido en un fenómeno global de compras, son pocos los conscientes de que esta “celebración” no se limita exclusivamente a rebajas en artículos de consumo. En realidad, este día también marca el inicio de una oleada de ofertas financieras por parte de los propios bancos, una faceta menos conocida pero igualmente relevante.

Estas ofertas pueden brindar a los consumidores la oportunidad de ahorrar dinero o acceder a servicios y productos que, en otra época del año, podrían ser más costosos. No obstante, es importante analizar nuestra situación financiera en estos días y planificar los próximos meses para no caer en el consumo desmedido y contratar productos que realmente pueden no ser necesarios para algunas personas, según su situación. Por ello, desde EFPA España han elaborado un documento con algunos consejos de cara a esta señalada fecha, para poder aprovechar al máximo estas ofertas y evitar posibles complicaciones financieras.

La primera de sus recomendaciones es tener cuidado con las tarjetas de crédito. “Las tarjetas de crédito con bonificaciones son una de las ofertas más comunes durante el Black Friday, ofreciendo recompensas como efectivo, puntos o millas adicionales para próximos viajes. Sin embargo, es crucial analizar detenidamente las condiciones asociadas. Por ejemplo, una oferta de devolución de efectivo podría tener requisitos de gasto mínimo o limitaciones en la cantidad devuelta. Por ello, es fundamental comprender las exigencias, tarifas y limitaciones asociadas, como pueden ser los depósitos mínimos o los impuestos sobre los beneficios recibidos”, advierten desde EFPA. Además, recuerdan “es esencial comprender cómo estas bonificaciones se integran en la planificación financiera a largo plazo, para entender si realmente son útiles para nuestro perfil o solamente pueden acarrearnos problemas en un futuro”.

La segunda de sus recomendaciones es básica: revisar la letra pequeña. “Ofertas como el aumento de la rentabilidad en depósitos o la reducción de comisiones en servicios de intermediación pueden tener condiciones específicas que deben ser examinadas detenidamente. Supongamos la posibilidad de contratar una oferta de depósito con una tasa de interés variable. Aquí es fundamental comprender los requisitos adicionales, como saldos mínimos o compromisos a largo plazo que podrían afectar a nuestra estabilidad financiera si no se integran estas ofertas en una estrategia económica general”.

En tercer lugar señalan: “No compres más de lo que necesitas”. Desde EFPA recuerdan que anuncios como la eliminación de intereses en tarjetas de crédito o la supresión de comisiones en préstamos pueden resultar atractivos para aumentar nuestro consumo, pero la clave es la moderación.

“Resistir la impulsividad y adquirir solo lo necesario es vital. Por ejemplo, una oferta de préstamo sin intereses puede volverse problemática si no se maneja con responsabilidad, llevando a la acumulación de deudas a largo plazo. Esto podría traer problemas a nuestra planificación financiera. Lo mismo sucede con los cobros a plazos, los cuales, aunque pueden ofrecer la eliminación de ciertas comisiones, pueden suponer un peligro en los meses futuros a la hora de realizar los pagos mensuales. Además, algunas bonificaciones pueden estar sujetas a impuestos, por lo que es esencial considerar el impacto fiscal antes de aceptarlas. Por ello, es fundamental tener una planificación de las necesidades y el presupuesto asignado, para no caer en tentaciones innecesarias que puedan ser perjudiciales a largo plazo”, comenta.

Por último, su recomendación es consultar con un asesor financiero, sobre todo antes de comprometerte con cualquier oferta financiera del Black Friday, considera buscar la orientación de un asesor financiero. Desde EFPA España recuerdan que estos profesionales pueden proporcionar una evaluación objetiva de las ofertas disponibles, asegurándote de que se ajusten a tus necesidades y metas a largo plazo.

“Un asesor puede ayudarte a evitar sorpresas desagradables, como requisitos de depósito mínimo o impuestos sobre las bonificaciones recibidas. Del mismo modo, puede ayudar a evaluar la verdadera necesidad de adquirir ciertos productos financieros y a entender las posibles implicaciones fiscales de estas ofertas, además de que puede desempeñar un papel crucial al explicar la letra pequeña y anticipar posibles cambios en tasas de interés variables que podrían afectar la rentabilidad a lo largo del tiempo”, señalan.

En definitiva, aunque las instituciones financieras lanzan promociones y ofertas especiales durante estas fechas relacionadas con servicios bancarios, tarjetas de crédito, préstamos, inversiones, etc., que pueden ser tentadoras y de utilidad en muchos casos, consideran fundamental recordar que detrás de cada una de ellas existen condiciones, requisitos y posibles riesgos que deben ser cuidadosamente evaluados.

“Desde EFPA España consideramos aconsejable, previo a dejarse llevar por el atractivo de estos descuentos, acudir a un asesor financiero que nos ayude no solo a conocer el producto en el que estamos interesados, sino los posibles intereses atados de cara a evitar cualquier riesgo en nuestra estabilidad financiera futura”, concluyen.

Año nuevo, paradigma nuevo. Las gestoras tienen claro que en 2024 tocará jugar en un terreno marcado por tipos más altos, una inflación que no termina de bajar, el riesgo de una recesión y el fin de la barra libre de liquidez en los mercados. Para saber posicionar la cartera de la forma más adecuada para cada inversor, primero hay que tener una idea clara de a qué nos enfrentamos y qué ha cambiado de cara al próximo año.

Desde Robeco explican que el escenario goldilocks toca a su fin. “La disminución del gasto de los consumidores y la reducción de la inversión empresarial probablemente son un reflejo de la profunda ralentización del ciclo económico del G7. La persistencia de tipos elevados puede provocar un aumento del desempleo hasta el 1%-2 % hacia 2025. Los balances corporativos y de los hogares siguen siendo sólidos, lo que hasta ahora ha evitado una recesión clásica. China, en cambio, se enfrenta a un riesgo de deflación en toda regla. La continuación de la tendencia a la baja de las ventas y los precios de la vivienda en China podría dificultar una recuperación sostenida del consumo interno”, explican.

En opinión de Peter van der Welle, estratega de Multiactivos de Robeco, al contrario de lo que esperaba el mercado, la economía estadounidense ha mostrado una sorprendente resiliencia en 2023, que se caracteriza por el bajo desempleo y la desinflación. “Dicho fenómeno, denominado desinflación inmaculada, se extendió también a la zona euro. Sin embargo, el último tramo para los bancos centrales será el más difícil. La continuación de los esfuerzos desinflacionistas tendrá un coste más elevado, ya que la compensación entre desempleo e inflación se acentúa a niveles de inflación más bajos. Se prevé que la inmunización efectiva de los Estados, las empresas y los hogares frente a un régimen de tipos de interés reales elevados se desvanezca. La actual narrativa de consenso sugiere un aterrizaje suave, donde se controle la inflación sin que aumente significativamente el desempleo. Pero creemos que es excesivamente optimista”, comenta Van der Welle.

Según prevén desde Robeco, a esto se suma un panorama geopolítico complejo, con conflictos y elecciones importantes en los países del G7. Desde Robec señalan: “El auge de los partidos de extrema derecha, los conflictos actuales y una relación díscola con China agravan la fragmentación del orden mundial y aumentan la incertidumbre en materia de política económica. La adopción de la inteligencia artificial se considera una posible solución para mejorar la productividad y reducir los costes laborales unitarios. Sin embargo, hasta ahora el potencial de la oferta derivado de la incorporación de la inteligencia artificial no se ha plasmado en una mejora de las cifras de productividad”.

Desde Eastspring Investments hablan directamente de la necesidad de repensar el entorno macroeconómico y la globalización. Según sus perspectivas para el próximo año, es probable que el riesgo de recesión se concentre en los mercados desarrollados, mientras que la mayoría de las principales economías emergentes deberían seguir creciendo en 2024.

“Es poco probable que una recesión en EE.UU. sea profunda o prolongada. Los balances de las empresas no financieras parecen relativamente sólidos y la deuda de los hogares estadounidenses sigue siendo manejable. Además, la inversión en infraestructuras y la recuperación gradual del consumo deberían impulsar el crecimiento en China. Es probable que la inversión manufacturera repunte, a medida que se produzca la reposición de existencias tanto en EE.UU. como en China. El sector inmobiliario se mantendrá probablemente débil.

Es probable que la ralentización de China y la recesión de los países desarrollados afecten a las economías asiáticas más dependientes de las exportaciones, mientras que los países con un mayor consumo interno podrían resistir mejor”, explica en su documento.

Respecto a Japón, desde Eastspring Investments, comentan que el país tiene una oportunidad única para salir de su era deflacionista. “Una inflación más arraigada en Japón permitiría a las empresas subir los precios y mejorar los márgenes. El Banco de Japón tendrá margen para deshacer su control de la curva de rendimientos y su política de tipos de interés negativos”, concluyen.

Implicaciones para la inversión

Ante este contexto, desde Amundi consideran que hay que apostar por una asignación de activos dinámica. Por ello proponen comenzar el año con un asset allocation conservador que incluya coberturas y diversifique entre activos y estrategias alternativos (oro, volatilidad); y de cara al final del año, aumentar gradualmente la renta variable y de gobiernos a crédito.

Coincide con la mayoría de las gestoras en que este contexto con tipos altos ha devuelto el atractivo a la renta fija y propone añadir gradualmente duración y centrarse en el crédito de calidad, en particular de deuda de mercados emergente y high yield europeo a corto plazo para empezar el año y, paulatinamente, aumentar la deuda local de los mercados emergentes ante el giro de la Reserva Federal y la debilidad del dólar.

La gestora reconoce que el mayor atractivo de la renta fija, no significa que no haya valor en la renta variable, pero matiza “hay que centrarse en buscar resistencia”. “A principios de año vemos necesario mantenernos defensivos centrándonos en dividendos, calidad y añadir baja volatilidad. Además, preferimos favorecer la renta variable global para jugar divergencias regionales y Japón, EE.UU. ponderado por igual. Pero al final de año, vemos apropiado un giro hacia mercados más cíclicos cuando la Fed empiece a bajar los tipos, así como una rotación hacia Europa, los mercados emergentes y las empresas de pequeñas capitalización”, han explicado Vincent Mortier, Group Chief Investment Officer de Amundi, y Monica Defend, Head of Amundi Investment Institute.

Justamente, desde Amundi consideran que los mercados emergentes son los grandes ganadores ante la mayor fragmentación que veremos en 2024. “Destaca India, los casos de nearshoring en los mercados emergentes, los ganadores en la transición energética, en especial aquellos que posean materias primas, y protagonicen avances tecnológicos, como por ejemplo China”, añade Mortier.

De cara a cómo evolucionarán las carteras, desde Amundi lanza una clara advertencia: “El desencadenante crítico será el pivote de la Fed y la reacción del mercado, gestionando el riesgo de estar demasiado cortos en activos de riesgo y el tono de estabilidad de los mercados”.

Una señal roja a la que el documento de perspectivas de Eastspring Investments se suma y añade: “Las elecciones, las tensiones geopolíticas y los nuevos riesgos de inflación son algunos de los principales riesgos. Por ello, los inversores tendrían que acostumbrarse a la volatilidad tanto en los mercados de renta variable como en los de renta fija. La diversificación sigue siendo un componente importante de sus herramientas”

Sin abandonar la inversión sostenible

Por último, desde Robeco consideran que en 2024 en las carteras tiene que seguir habiendo inversión sostenible. Según argumentan, teniendo en cuenta el considerable riesgo de que los precios del petróleo se mantengan elevados durante más tiempo en 2024 a pesar del debilitamiento del crecimiento, es probable que el punto de inflexión en la rentabilidad de los fondos sostenibles todavía no se produzca en 2024.

“A largo plazo, probablemente prospere la inversión sostenible, estimulada por regulaciones, valores de inversión ecológicos y el continuo interés de la sociedad y los inversores. En la actualidad, Europa, EE. UU. y otras regiones están promulgando más de 40 leyes que abarcan diversas cuestiones sociales y medioambientales. Dichas normativas pretenden obtener resultados deseables a largo plazo, pero pueden suponer un aumento de los gastos de capital o de los costes de funcionamiento para las empresas a corto plazo. Ante la creciente importancia de la sostenibilidad tanto en la legislación como en la sociedad, los accionistas se han vuelto más activos en el uso de sus derechos como accionistas”, argumentan.

En este sentido, Masja Zandbergen, responsable de Integración de ASG en Robeco, reconoce que las resoluciones de los accionistas suelen ser un buen indicador de lo que piensan los inversores institucionales. “El cambio climático ha acaparado mucha atención en los últimos años y continuará siendo un tema central en 2024. Vemos que la transparencia fiscal y la inteligencia artificial, cuestiones que desde hace tiempo forman parte del programa de compromiso de Robeco, también están empezando a suscitar el interés de los inversores, junto a la igualdad de oportunidades, la diversidad y las políticas de fijación de precios”, comenta.