AZTLAN Equity Management anunció el lanzamiento del nuevo fondo de inversión llamado AZTLAN North America Nearshoring Stock Selection ETF, ticker «NRSH».

«Es el primer ETF especializado en Nearshoring y ha sido listado hoy en la Bolsa de Valores de Nueva York, con un precio de salida de 20 dólares por título. Se espera que el fondo llegue al mercado de valores mexicano en el primer trimestre de 2024 a través del Sistema Internacional de Cotizaciones (SIC)», dice el comunicado de la empresa al que accedió Funds Society.

AZTLAN busca ofrecer a los inversores una forma «sistemática y eficiente» de participar en este importante fenómeno macroeconómico de reubicación estratégica de las cadenas de suministro, NRSH no sólo captura la esencia del Nearshoring sino que también proporciona una solución inclusiva y versátil para capitalizar este fenómeno que hasta el momento solo podía ser captada de forma muy aislada o a través de grandes inversiones privados, agrega la firma.

El inicio del ETF se basa en la creación de un índice que fue desarrollado por analistas de AZTLAN utilizando algoritmos sofisticados e introduciendo herramientas de Inteligencia Artificial (AI), junto con su ya probada metodología de análisis fundamental.

«El desarrollo de este ETF implicó la identificación de los segmentos de la industria que son la primera línea de exposición del fenómeno Nearshoring, a saber: inmuebles industriales (naves industriales, REITS y las FIBRAs en México), transporte, logística, almacenamiento y centros de datos, todo dentro de la región de Norte América», dice el comunicado.

El índice consiste en la selección de una muestra de alrededor de 70 empresas de México, Estados Unidos y Canadá, particularmente expuestas al fenómeno del Nearshoring, una tendencia que según expertos de AZTLAN estiman continuará por los próximos 15 años. De un universo de 70 compañías listadas en la Bolsa de esas tres naciones, se seleccionan las 30 empresas con los mejores fundamentales y desempeño operativo-financiero, haciendo un rebalanceo trimestral. Cabe destacar que de esta selección de compañías que conforman el Índice al día de hoy: 8% son mexicanas, 20% canadienses y el 72% restante son empresas estadounidenses.

“Este disruptivo ETF marca un parteaguas en el sector de los Fondos de Inversión que cotizan en Bolsa. Los inversionistas que decidan invertir en el ETF NRSH podrán tener en un sólo instrumento una amplia exposición al fenómeno del Nearshoring y experimentarán una exposición a los fundamentales de las mejores empresas de acuerdo al criterio de selección. Todo en un vehículo listado, líquido y con acceso directo a los 3 mercados bursátiles de la región, democratizando así las inversiones y el acceso a los mercados de capital globales. Este nuevo instrumento también estará disponible para todos los inversores en México a partir de marzo de 2024”, destacó Alejandro H Garza Salazar, socio fundador y director de AZTLAN Equity Management.

AZTLAN Equity Management, LLC es una firma boutique de gestión de portafolios y fondos de inversión que se especializa en el desarrollo de estrategias y selección de acciones globales que generan valor a largo plazo. En tan sólo 7 años, AZTLAN se ha posicionado en el sector como una compañía sólida, de alto crecimiento y disruptiva, con presencia en Estados Unidos, México, Argentina y Hong Kong.

Foto cedidaJuan Pablo Orellana, socio y CEO de Falcom Asset Management y nuevo director de la Acafi

Un nuevo miembro llegó a la mesa directiva de la organización gremial de gestores de fondos de inversión en Chile, la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi). Se trata de Juan Pablo Orellana, máximo ejecutivo de la gestora Falcom Asset Management.

El profesional se integró este mes al directorio, indicó la organización a través de un comunicado, lo que dejó el número de directores titulares en nueve. La mesa la completa el presidente de la entidad, Luis Alberto Letelier.

Orellana es socio y CEO de Falcom Asset Management –una de las 43 administradoras generales de fondos asociadas a la Acafi– desde hace más de 10 años. También ocupa el cargo de Head del área de Wealth Management, según consigna la firma en su página web.

Antes de ingresar a Falcom, el ejecutivo fue gerente general de la División de Inversiones de Cruz del Sur, el brazo financiero del grupo empresarial Angelini. Esta unidad está compuesta por la administradora general de fondos, la banca privada y la corredora de bolsa Cruz del Sur. Anteriormente –entre 2006 y 2007–, fue gerente de Negocios de la División de Asset Management & Insurance del Grupo Santander Chile.

Orellana también ha sido parte del mundo académico, como profesor en la Facultad de Economía y Administración en la Pontificia Universidad Católica de Chile, entre 1993 y 2002.

“Para mí es un gran desafío participar en el directorio de Acafi y poder contribuir a impulsar la industria de fondos de inversión en Chile. Esta ha sido un importante motor de desarrollo económico para el país, aportando a los sectores financiero, inmobiliario, de infraestructura, entre otros”, indicó el profesional en la nota de prensa.

El presidente de la asociación de gestoras, por su parte, destacó la “valiosa experiencia” en el mercado del nuevo director, “para abordar los retos que enfrentamos como industria en nuestro país, en un contexto cambiante y especialmente desafiante como el actual”. En esa línea, Letelier indicó que “trabajar colaborativamente y sumar voluntades es clave para que el mercado de capitales pueda continuar contribuyendo al desarrollo sostenible del país”.

Desde Mirabaud Asset Management convocan a un webinar para inversores profesionales que se llevará a cabo virtualmente el día 12 de diciembre a las 11:00 horas CET (duración 45 minutos).

Nicolas Crémieux, Head of Convertibles, presentará las perspectivas de la gestora sobre esta clase de activo y hará un repaso del fondo Mirabaud Sustainable Convertibles Global, en un encuentro moderado por Elena Villalba, directora general Iberia y Latinoamérica.

El Consejo de la Unión Europea publicó una propuesta de modificación de la directiva sobre los gestores de fondos de inversión alternativos (conocida por DGFIA o AIFMD, por sus siglas en inglés), y de la directiva sobre los organismos de inversión colectiva en valores mobiliarios (OICVM o UCITS, en siglas inglesas). Según explican los expertos de finReg360, aunque los cambios se centran en la directiva de los gestores de fondos de inversión alternativos, también introducen modificaciones relevantes en la directiva de los UCITS para ajustar lo más posible ambos regímenes normativos.

En concreto, los cambios se refieren, entre otros aspectos, a las modalidades de delegación; la gestión del riesgo de liquidez; los informes de supervisión; la prestación de servicios, y los préstamos originados por los fondos de inversión alternativos (FIA). Este nuevo paquete normativo se empieza a conocer como AIFMD II. “Desde que la Comisión, el Parlamento y el Consejo acordaron este paquete, en julio de 2023, el sector de la gestión de activos espera el texto definitivo, que puede ser este, publicado en la web del Consejo”, matizan desde finReg360.

Cambios en los fondos de inversión alternativos

Si nos centramos en las principales modificaciones que el acuerdo introduce en la directiva de gestores de fondos de inversión alternativos, destaca que el nuevo texto amplía las actividades permitidas a los gestores de fondos de inversión alternativos (GFIA) de la Unión para incluir la administración de índices de referencia según el reglamento de índices de referencia, aunque estos GFIA no podrán administrar los índices de referencia utilizados en los FIA que gestionen; y el servicio de crédito según la directiva sobre administradores de crédito.4

“Asimismo,extiende el ámbito de las delegaciones para que puedan aplicarse con independencia del estatus regulatorio o la ubicación de los delegatariosy determina que estos han de cumplir con la directiva incluso cuando estén situados fuera de la UE. Los GFIA que gestionen FIAs en nombre de terceros han de proporcionar a las autoridades competentes información adicional sobre la gestión de conflictos de intereses”, señalan los expertos.

Y añaden: “Como novedad, el negocio de gestión de los FIAs deberá desarrollarlo al menos dos personas físicas; domiciliadas en la UE; empleadas a tiempo completo por el GFIA o que sean miembros ejecutivos del órgano de gobierno de éste. Los GFIAs tendrán que proporcionar a las autoridades competentes, en el momento de solicitud de autorización, información adicional, incluida la de las personas que dirigen efectivamente las actividades del GFIA, como la descripción: de las líneas jerárquicas; del tiempo asignado a cada responsabilidad, y de los recursos técnicos y humanos con los que cuentan”.

Otra de las novedades es sobre la gestión de liquidez. El texto acordado por los colegisladores introduce nuevas obligaciones sobre la gestión de liquidez para los GFIAs que gestionan FIAs de duración indefinida. Así, cuando gestionen fondos del mercado monetario, solo estarán obligados a seleccionar una herramienta de gestión de liquidez (conocidas como LMT, de liquidity management tools); cuando gestionen FIA abiertos, podrán suspender, temporalmente en interés de los inversores, la recompra o el reembolso de participaciones o acciones del FIA o utilizar compartimentos, y deberán implantar políticas y procedimientos adecuados.

El acuerdo también impone nuevas obligaciones de divulgación de información a inversores. “Estas incluyen, entre otras cuestiones, el nombre del FIA; una lista de tasas, gastos y cargos soportados por el GFIA por el funcionamiento del FIA, y cuando se trate de FIA abiertos, información sobre la posibilidad y las condiciones de utilizar las herramientas de gestión de liquidez. También tendrán que informar periódicamente a los inversores sobre la composición de cualquier cartera de préstamos originada y enviar a las autoridades informes anuales sobre determinadas cuestiones”, explican desde finReg360.

A estas obligaciones se suman las de información de los GFIAS a las autoridades competentes, entre ellas: informar sobre todos los mercados, instrumentos, exposiciones y activos de cada FIA que gestionen; registrar los identificadores pertinentes, como los identificadores de entidades jurídicas (LEI, por sus siglas en inglés); indicar la cuantía total de apalancamiento empleado por el FIA; incluir información detallada sobre los acuerdos de delegación relacionados con la gestión de cartera o las funciones de gestión de riesgos, y

especificar los Estados miembros en los que comercializan las acciones del FIA.

Según añaden desde finReg360, “también se refuerzan los requisitos de prevención del blanqueo de capitales y de la financiación del terrorismo para las entidades de Estados no pertenecientes a la UE que accedan al mercado único europeo. Además, con el nuevo texto, ya no será necesario que el depositario esté establecido en el mismo Estado miembro que el FIA correspondiente. Los depositarios han de cooperar tanto con sus propias autoridades competentes como con las del Estado del FIA o, si son diferentes de las del GFIA, con las de este”.

Por último, el paquete normativo introduce modificaciones cuando los GFIAs participan en originar préstamos, especialmente en relación con: los límites de concentración; las restricciones a los préstamos; la retención de riesgos; las políticas y los procedimientos; los límites al apalancamiento; los requisitos de duración determinada de estos FIA.

Lo que afecta a los UCITS

En el caso de los cambios en la directiva de los UCITS, desde finReg360 ponen el foco en las novedad sobre la gestión de la liquidez y recompra o reembolso de participaciones. “Sobre este apartado, el paquete de cambios se concreta en varios asuntos. Por ejemplo, incluye un nuevo capítulo sobre la gestión de liquidez de los instrumentos financieros previstos en el nuevo anexo II bis de la directiva, para ajustarla a la AIFMD. Se modifica el régimen de recompra o reembolso de participaciones a petición del partícipe, de manera que la institución de inversión colectiva podrá: activar o desactivar cualquiera de los instrumentos de gestión de liquidez previstos en los apartados 2 a 7 del anexo II bis de la directiva. Se obliga a que la institución de inversión colectiva notifique a las autoridades competentes del Estado miembro de origen la decisión de activar o desactivar la herramienta de gestión de liquidez con una antelación razonable sobre el momento de aplicar esa decisión. Y también, se introducen nuevos apartados para regular las facultades de cooperación y colaboración entre autoridades competentes de los Estados miembros de origen del UCITS y de la sociedad gestora, sobre información, comunicación y notificación de las circunstancias descritas”, resumen sus expertos.

Otra novedad es que se introduce un nuevo capítulo sobre la información periódica que deben remitir las gestoras a las autoridades competentes del Estado miembro de origen de las instituciones de inversión colectiva que gestiona sobre los mercados e instrumentos en los que negocia por cuenta de ellas. Según matizan, “entre la información a remitir incluye: las modalidades de gestión de la liquidez; el perfil de riesgo; los resultados de las pruebas de resistencia realizadas, o los acuerdos de delegación sobre las funciones de gestión de cartera o de gestión de riesgos”.

Por último, en relación con los datos fundamentales del inversor (DFI), añade la obligación de indicar el nombre del UCITS en la información precontractual.

Es previsible que el acuerdo lo adopte el Parlamento en los próximos meses y que, a continuación, lo apruebe el Consejo. Tras la traducción a las lenguas oficiales, lo promulgará el Diario Oficial de la Unión Europea. Según recoge el proyecto conocido, los Estados miembros han de cumplir este paquete de la AIFMD II en un plazo de dos años desde que entre en vigor; por tanto, es probable que sea en el primer trimestre del 2026.

Schroders Capital ha captado con éxito más de 1.500 millones de dólares en operaciones secundarias de capital riesgo a través de sus diversos vehículos en los últimos tres años. Según argumenta la gestora, estos datos demuestran “la capacidad de la firma para captar capital en toda la plataforma y satisfacer las necesidades de inversión de los clientes”.

La firma pone el foco en este logro tras el cierre final de 410 millones de dólares de Schroders Capital Private Equity Secondaries IV, que subraya la sólida trayectoria de Schroders Capital y la confianza de los clientes en su estrategia secundaria.

Según explica, su estrategia secundaria se centra principalmente en oportunidades de inversión lideradas por GP y LP selectas en los segmentos de buyout y growth-equity del mercado medio bajo. Schroders Capital ha sido especialmente activa en operaciones secundarias lideradas por GP, cerrando con éxito más de 50 transacciones desde 2021. “Estos conocimientos y experiencia posicionan a la empresa como un socio de confianza tanto para los GP como para los LP que buscan soluciones de liquidez”, destacan.

El año pasado, Schroders Capital actuó como inversor principal en el vehículo de continuación de un único activo para Init, un proveedor de servicios de transformación digital, gestionado por el gestor de adquisiciones alemán EMERAM Capital Partners. A principios de este año, Schroders Capital dirigió un vehículo de continuación de múltiples activos con Volpi Capital, incluida la empresa de datos geoespaciales Cyclomedia.

“Estamos orgullosos del éxito y el crecimiento de nuestra actividad secundaria. Nuestra sólida trayectoria, nuestra profunda experiencia en el sector y nuestra presencia mundial nos sitúan en una buena posición para seguir ofreciendo atractivas oportunidades de inversión a nuestros clientes”, afirma Christiaan van der Kam, director de Inversiones Secundarias de Capital Riesgo de Schroders Capital.

La actividad secundaria de Schroders Capital tiene un alcance mundial, con equipos especializados en Zurich, Nueva York y Singapur. Estas oficinas estratégicamente situadas permiten a la empresa aprovechar su red mundial y su experiencia, proporcionando a los inversores acceso a una amplia gama de atractivas oportunidades secundarias en diferentes zonas geográficas.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) sigue apoyando e incentivando a los inversores minoristas para que comprendan y se acerquen más al mundo de las inversiones. Con este motivo ha publicado un documento titulado Estrategia de inversión minorista: elementos positivos para los inversores europeos y otros que deberían reconsiderarse, en el que plantea una batería de iniciativas e ideas.

“Aunque la propuesta abarca varios aspectos que deberían ayudar a los inversores, como la divulgación de información digital, normas comparables para los productos de inversión y seguros, la mejora de la educación financiera y la lucha contra los influenciadores financieros, otras medidas son contraproducentes y deben abordarse”, sostienen desde Efama.

En este sentido proponen, por ejemplo, eliminar las referencias cuantitativas de la “relación calidad-precio”, que van demasiado lejos hacia la fijación de precios de mercado, y en su lugar introducir evaluaciones de valor cuantitativas y cualitativas en toda la cadena de valor (incluidos los fabricantes y distribuidores de productos), supervisadas por los supervisores nacionales y basadas en los requisitos ya existentes de la MiFID. Así como eliminar la prueba del «mejor interés», que se solapa con las normas de idoneidad de la MiFID, y mantener en su lugar la prueba de mejora de la calidad existente, ampliándola a los productos de seguros.

“En lugar de prohibir las comisiones en las operaciones de solo ejecución, lo que podría limitar el acceso a las plataformas de negociación digital que dependen de ellas en su modelo de negocio, aplique más bien la prueba de mejora de la calidad a estas operaciones, para garantizar que las comisiones mejoran los servicios a los inversores. Además de añadir cuadros de mando potencialmente poco claros o repetitivos a los documentos de información al inversor, como el PRIIPs KID”, propone el documento.

Otra de las ideas que lanzan desde Efama es en lugar de limitar el régimen de «idoneidad simplificada» a los asesores independientes, aplicarlo más bien a los productos de inversión altamente regulados y relativamente seguros, como los UCITS, con independencia del distribuidor que haya elegido el inversor.

Por último, proponen establecer un plazo de aplicación dinámico de 18 meses después de que la AEVM elabore las normas técnicas esenciales, para garantizar una aplicación clara y sin problemas.

A raíz de estas propuestas, Tanguy van de Werve, director general de Efama, señala que si queremos aumentar la participación minorista en los mercados de capitales, el debate en torno a la estrategia de inversión minorista debe centrarse en algo más que las comisiones y los costes. “Tenemos que hablar de crear valor para los inversores, evaluando sus diferentes necesidades y objetivos, y contemplando toda la cadena de valor de la inversión. Aunque en la propuesta no se contemplan palancas clave, como los sistemas de pensiones y los incentivos fiscales, aún podemos hacer mucho para mejorar la estrategia. Esperamos que las propuestas que presentamos contribuyan positivamente al debate en curso sobre cómo servir mejor a los inversores minoristas en el futuro”, sostiene Werve.

El mercado estadounidense de fondos ESG aún no es tan grande y relevante como el europeo, que sin duda lidera esta tendencia, pero Laure Peyranne, directora de ETFs para Iberia, Latinoamérica y US Offshore, lo tienen claro: “Las empresas y los inversores muestran cada vez más interés por los productos ESG”. Según su experiencia, desde 2020 la inversión ESG es una tendencia alcista que se refleja tanto en los activos bajo gestión como en los flujos de capital hacia fondos ESG.

Una historia de crecimiento que los fondos ETFs, de forma paralela, también están viviendo: “En este caso la situación es al revés, y el liderazgo es de Estados Unidos, donde estos vehículos están mucho más extendido en las carteras de los inversores y llegan a suponer el 50%”, señala Peyranne. Ahora bien, ¿qué ocurre si juntamos las dos tendencias, la ESG y los ETFs? El resultado son los ETFs ESG. Según Invesco, se ha producido un aumento de la proporción de ETFs en los activos sostenibles bajo gestión debido a la capacidad de estos fondos de adaptar la exposición ESG a través de ETFs para obtener rentabilidad. Estaría hablando de 349.000 millones de dólares en ETFs ESG, según el último dato disponible de 2023.

Para conocer la solidez de esta tendencia, Invesco ha realizado un amplio estudio paneuropeo en el que han participado 5.500 inversores particulares de siete grandes mercados. Su principal conclusión es que la adaptación de la inversión ESG es muy amplia: el 51% de los encuestados afirma tener actualmente inversiones ESG. En cambio, un 37% no invierte en ESG, mientras que los demás no están seguros, “en muchos casos porque han delegado la responsabilidad de la gestión de su cartera en un profesional”, explican desde la gestora.

Interés por la ESG y tendencias

No obstante, el estudio demuestra que existen grandes discrepancias entre los distintos países a la hora de adoptar criterios ESG: en el Reino Unido el porcentaje es el más alto (57%), mientras que en Alemania (44%) y Suecia (43%) son los más bajos. “El resultado en Suecia es sorprendente, ya que tradicionalmente se considera que los países escandinavos están muy concienciados con la sostenibilidad. Esta puntuación comparativamente más baja podría deberse a que las cuestiones ESG están presentes en las carteras de un mayor número de inversores y no se consideran un elemento de inversión independiente”, matiza en documento en sus conclusiones.

En Europa, la aceptación de la inversión ESG es mayor entre quienes tienen activos invertibles por valor de 100.000 euros o más, y el 58% de ellos invierten en ESG. En carteras de otros tamaños, la aceptación es similar, salvo en el caso de las carteras más pequeñas (de menos de 5.000 euros), donde se ha producido un marcado descenso y sólo el 37% cuenta con inversiones ESG.

Según la gestora, esto podría indicar que quienes tienen carteras más pequeñas consideran que no tienen suficiente capacidad para adoptar un enfoque sostenible, o que este aspecto es menos prioritario. “Otra posibilidad es que este tipo de inversores no sea tan activo y que invierta únicamente en uno o dos fondos que mantenga en cartera desde antes de que se popularizara la inversión ESG. También hemos observado que los inversores con menos experiencia tienen una mayor probabilidad de invertir en ESG. En todo el continente, la mitad (51%) de los nuevos inversores (que comenzaron en el último año) y el 56% de los que cuentan con hasta cinco años de experiencia invierten en ESG, frente a tan sólo el 38% de los inversores experimentados (con hasta 10 años o más de experiencia en inversión). Esto puede indicar que muchos inversores experimentados establecieron su estrategia de inversión antes del reciente y rápido auge del ESG”, añaden.

El interés por la ESG es algo real y no una moda. De hecho, la encuesta señala que un 61% aumentará su asignación en los próximos tres años y apenas un 10% está dispuesta a disminuirlas. “Dado que se trata de inversores que ya tienen asignaciones sostenibles, nos sorprendió la firme convicción mostrada. La imagen es bastante coherente en los distintos mercados, con mayorías razonables que prevén aumentar las inversiones ESG y solo una pequeña minoría que prevé reducirlas”, comentan desde Invesco.

El papel de la gestión pasiva

En este contexto entran en juego los ETFs ESG. Según la experiencia de Peyranne, la mayoría de los inversores usa ETFs temáticos y con estrategias centradas en el medio ambiente para proyectar su inversión sostenible. En este sentido, Invesco explica que las estrategias de ETFs más conocidas son la energía solar, seguida de la energía eólica, las energías limpias y los ETFs relacionados con el clima; es decir, inversiones que benefician al medioambiente o ayudan a luchar contra el cambio climático.

“Quizá lo más sorprendente sea que la estrategia de ETFs ESG menos conocida sea la selección negativa, con la que apenas están familiarizados el 11% de los inversores europeos. Dado que la selección negativa está tan arraigada en la mentalidad inversora cuando hablamos de ESG, nos sorprendió que los inversores la clasificaran tan abajo. Una posible explicación es que las estrategias temáticas centradas en el medioambiente son simplemente las más accesibles y fáciles de entender para los inversores particulares. También es posible que se consideren más valiosas por su impacto en el mundo real, dados los retos que plantea el cambio climático”, explican.

Por último, llama la atención que el 71% de los inversores europeos que tiene inversiones ESG utiliza ETFs para cubrir al menos parte de su exposición sostenible. El mayor porcentaje se encuentra en Alemania y España, con un 74%, mientras que en el extremo opuesto se sitúa Suecia, con tan solo un 65%. Curiosamente, los nuevos inversores (75%) y los que tienen algo de experiencia (72%) son más propensos a utilizar ETFs para ESG que los inversores experimentados (62%), lo que de nuevo podría indicar un enfoque más arraigado entre quienes llevan más tiempo incluyendo consideraciones ESG.

“Aún más llamativo es el hecho de que quienes gestionan la totalidad (72%) o parte (73%) de sus propias carteras tienden más a utilizar ETFs ESG que quienes delegan toda la gestión en un profesional (57%), aunque esto simplemente puede indicar una menor familiaridad con sus inversiones”, señala la encuesta en sus conclusiones.

Respecto a la cartera, Invesco explica que el 37%, indica que cuando los inversores están comprometidos es de manera considerable. Sin embargo, hay una gran diferencia entre países: los inversores en ETFs ESG de los Países Bajos tienen un 46% de su cartera en estas estrategias, frente al 31% de los de España. “Una vez más, la proporción de inversiones en ETFs ESG aumenta en función del tamaño de la cartera, lo que demuestra una mayor convicción entre los inversores más ricos”, matizan.

Según reconocen desde Invesco, las razones por las que los ETFs ESG resultan interesantes para quienes los utilizan son diversas. La razón principal en toda Europa es que ofrecen una exposición ESG general a la que un inversor puede añadir exposiciones más específicas, por ejemplo, mediante estrategias de gestión activa. Este es sin duda el caso en Reino Unido, Países Bajos y Francia.

“La siguiente razón más popular en Europa, y la principal en España, es que los ETFs proporcionan una exposición directa para una estrategia ESG. Pero las diferencias de opinión geográficas no acaban aquí. La razón más frecuente para elegir ETFs ESG en Alemania es la posibilidad de crear una exposición ESG específica únicamente con ETFs. Mientras que en Suiza y Suecia la característica más apreciada de los ETFs es la exposición de bajo coste que pueden ofrecer para una estrategia ESG. Curiosamente, la exposición de coste competitivo es también el factor más atractivo para quienes tienen las carteras más grandes (más de 100.000 euros)”, apunta la encuesta.

También resulta interesante profundizar en el uso específico que quienes invierten hacen de los ETFs ESG: la exposición temática, como la energía eólica o solar, se sitúa en primer lugar, elegida por más de una quinta parte (22%). La exposición general, por ejemplo, renta variable mundial con enfoque ESG, es la siguiente (20%), mientras que la exposición específica a clases de activos (por ejemplo, bonos corporativos con enfoque ESG) ocupa el último lugar (seleccionada por tan solo el 12% de quienes invierten en ETFs ESG).

“No obstante, cabe señalar que en Reino Unido, Alemania y Países Bajos, la exposición general supera por poco a la exposición temática como el uso más habitual de los ETFs ESG. Estos resultados corroboran los anteriores hallazgos de este estudio, según los cuales los ETFs ESG podrían ser una potencial buena opción para exposiciones ESG generales sobre las que se puedan crear posiciones adicionales. También es emocionante ver una continua expansión de estrategias centradas en el medioambiente que resultan fáciles de comprender y que pueden tener un impacto transformador en el mundo real”, concluye la encuesta.

Obstáculos para su progreso

El interés y la penetración de los ETFs ESG están claros, pero ¿qué obstáculos se encuentran para su progreso? Según explica Peyranne, la falta de conocimiento es el principal escollo. “La segunda razón más citada, casi la mitad (45%) de los encuestados la mencionaron, es la preferencia por un enfoque de inversión activa en ESG. Y la tercera razón, señalada por casi una quinta parte (19%) de los encuestados europeos, es la incapacidad de encontrar un ETF alineado con sus valores”, apunta.

Curiosamente, la encuesta muestra que los inversores con más experiencia indicaron que preferían la gestión activa como principal razón para no invertir en ETFs ESG, mientras que, como era de esperar, la razón más común entre los nuevos inversores y los que tenían algo de experiencia era la falta de conocimiento. “Esto sugiere la necesidad de cerrar la laguna de conocimiento existente entre los inversores con menos experiencia. Quienes delegan por completo la gestión de su cartera a un profesional también mencionaron en gran medida no conocer lo suficiente los diferentes ETFs ESG (43%), frente a aquellos que gestionan todas o algunas de sus inversiones (31% en ambos casos), lo que indica que los asesores podrían considerar la posibilidad de formar a sus clientes”, concluye la encuesta.

Arranca la COP28. El Foro Económico Mundial reunirá a jefes de Estado, ministros, líderes empresariales, filántropos y de la sociedad civil para avanzar en la acción climática en la 28ª Conferencia de las Partes de la CMNUCC (COP28) en la Expo City Dubai, en Dubai, Emiratos Árabes Unidos. El foro se centrará en áreas de acción prioritarias como la descarbonización de la industria y la reducción a cero, la transición energética, la alimentación, la naturaleza y la financiación innovadora.

Tras varios años de estancamiento e incluso de desilusión, la COP28 debe demostrar que las negociaciones sobre el clima siguen siendo pertinentes y capaces de inducir un cambio real. “Tenemos que adoptar un enfoque holístico para hacer frente a la crisis del medio ambiente, con las personas en el centro de la agenda, centrándonos en la restauración y protección de los ecosistemas naturales, el fortalecimiento de la resiliencia de las comunidades frente al estrés hídrico y las temperaturas extremas, al tiempo que detenemos la contaminación de nuestra tierra, mar y agua”, ha afirmado Gim Huay Neo, director general del Foro Económico Mundial.

Según defiende Huay Neo, es necesario fomentar un sentido de interdependencia, confianza y apoyo mutuos, así como una colaboración activa entre los gobiernos, el sector privado, la filantropía, la sociedad civil y las comunidades para construir una relación más armoniosa entre las comunidades y con el planeta. “La COP28 es una oportunidad para que el Foro Económico Mundial proporcione una plataforma para que las múltiples partes interesadas hagan balance de los progresos, mejoren los esfuerzos de asociación y exploren juntas nuevas ideas y soluciones para salvaguardar nuestros bienes comunes globales”, ha argumentado.

Entre los posibles puntos destacados del evento, Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors (Allianz GI), apunta: “Se espera que las estrategias de transición se concreten de forma más explícita. Sin embargo, el hecho de que la agenda haya sido casi monopolizada por los intereses de los combustibles fósiles generará más escepticismo, ya que el foro de la COP se ha alineado demasiado con los intereses económicos tradicionales de los países y las empresas”.

Para Marie Lassegnore, responsable de Inversión Sostenible en La Française, dentro del sector financiero, una de las mayores decepciones ha sido el compromiso de movilizar fondos públicos y privados para la lucha contra el cambio climático, que debía alcanzar los 100.000 millones de dólares anuales en 2020 y que, tras quedarse corto en una ocasión, nunca se ha logrado desde entonces. Sin embargo, Lassegnore reconoce que no todo está perdido: “Según el 5º Diálogo ministerial bienal de alto nivel sobre financiación climática, hay esperanzas de que el objetivo se alcance finalmente este año. Puede que haya una luz al final del túnel, dado el optimismo que rodea a la financiación, ampliamente considerada como un indicador de la ambición climática. Todas las partes esperan ahora mayores compromisos para financiar la adaptación al cambio climático y a los países más vulnerables”.

Según los expertos, la presidencia de la COP 28 desea movilizar las contribuciones públicas y privadas en los siguientes ámbitos, que podrían generar más o menos alteraciones: aceleración de la transición energética y reducción de las emisiones antes de 2030; asegurar la financiación climática; naturaleza, transición justa y personas; e inclusión.

La mayoría de las expectativas en torno a la conferencia se han adaptado a la complejidad de los debates relacionados y al reto de conseguir unanimidad en cuestiones difíciles, como la participación en el fondo para pérdidas y daños. “Tanto en las reuniones como en los mercados, las expectativas discretas pueden allanar el camino a sorpresas positivas. Podríamos ver, por ejemplo, que se triplican los objetivos de energías renovables, teniendo en cuenta los rápidos avances conseguidos hasta ahora en esta área. Y podríamos asistir a serios esfuerzos para acelerar nuestra adaptación al cambio climático, donde la mitigación está resultando ser compleja”, añade Anne Richards, CEO de Fidelity International.

Ideas de inversión sostenibles

Esta visión holística también incluye a la industria de los fondos de inversión y a la banca privada, quienes tienen el ojo puesto en cuál puede ser su aportación en la lucha contra el cambio climático. Ante los retos que esto plantea, Carsten Menke, Head Next Generation Research de Julius Baer, comenta: “En nuestra opinión, es sobre todo la insuficiencia de las infraestructuras la clave de los problemas medioambientales que causa el plástico, pero también cierta mentalidad de algunos consumidores la que contribuye a ello. Con todo, el flujo reciente de noticias y los datos respaldan la tesis de inversión que subyace a nuestro tema de inversión Economía Circular, que se centra en las empresas de gestión y reciclaje de residuos, los productores de envases sostenibles y, de forma menos destacada, las empresas de consumo que se replantean las materias primas que utilizan para sus productos y envases. Más allá del actual bache cíclico del tema y de la resaca pospandémica de las empresas de envases, reiteramos nuestra visión constructiva”.

Dierk Brandenburg, responsable de análisis de crédito y ESG en Scope Ratings, recuerda que en la COP 28 los inversores se enfrentan de nuevo a la necesidad de hacer valer sus opiniones a la hora de evaluar la viabilidad de las estrategias cero neto, especialmente en el sector energético; y esto puede ser una buena noticia para la emisión de bonos verdes.

“El dilema para los inversores centrados en el clima es que, en este entorno, las emisiones absolutas son difíciles de controlar a nivel de empresa o país porque dependen de factores macroeconómicos que afectan a la demanda y a la oferta e influyen en la combinación energética disponible. Esto hace que la atención se centre en las mejoras relativas de la producción de energía verde en comparación con los escenarios de cero emisiones netas”, explica Brandenburg para contextualizar su afirmación.

En este sentido sostiene: “Con la pérdida de fe en las energías renovables por parte de los inversores de renta variable, no cabe duda de que aumentará la demanda de inversiones verdes financiadas con deuda. Con los rendimientos en máximos de la década y los extinguidos greeniums, prima en precio que suele pagar el comprador de un bono verde en comparación con otro bono de la misma compañía que no tenga características sostenibles, puede que no sea un resultado tan malo después de todo”.

En opinión de Alessandro Musto, responsable de Integración y Soluciones ESG en Generali Insurance Asset Management, lo más relevante de este encuentro es que finalmente se arroje claridad sobre cómo financiar sectores de difícil transición. Según señala Musto, la gestora espera que esta COP ofrezca más información sobre el plan de Adaptación Global.

“El año pasado, en la COP 27, se alcanzó un acuerdo para formar un fondo de pérdidas y daños, con el objetivo de apoyar los retos de adaptación y resiliencia, especialmente para los países más vulnerables. Esperamos tener más debates prácticos sobre cómo se capitalizará y perseguirá este objetivo. En segundo lugar, si se alcanza un debate fructífero sobre la aceleración de soluciones sostenibles para sectores “difíciles de transicionar” como la construcción, el transporte y los edificios, se abrirán perspectivas positivas para que los inversores financien la transición de estos sectores. En tercer lugar, durante la COP 28 se publicará el primer balance mundial”, comenta sobre sus expectativas sobre este encuentro.

Por último, Pascal Dudle, Head of Listed Impact y Senior Portfolio Manager de Vontobel, pone el fondo en que uno de los sectores clave es el energético. Según BloombergNEF, la oportunidad de inversión en energía se sitúa en torno a los 200 billones de dólares, ya que los esfuerzos en la transición energética deben aumentar para que el mundo alcance sus objetivos de cero emisiones netas en 2050. Esto supone un gasto anual de unos 6,5 billones de dólares, frente a los 2 billones de 2021, o lo que es lo mismo, una media de aproximadamente el 2% del PIB mundial (casi el equivalente a lo que gastan los aliados de la OTAN en presupuesto militar).

“Todos los sectores energéticos necesitarán que sus mercados crezcan entre 40 y casi 200 veces su tamaño actual, y ese crecimiento requerirá capital. BloombergNEF calcula que se necesitarán unos 110 billones de dólares para transformar la forma en que consumimos la energía, por lo que habrá que pensar en bombas de calor, vehículos eléctricos y reciclaje sostenible. Los 90 billones de dólares restantes se destinarán a los activos de suministro energético, que incluyen la infraestructura de red y la captura de carbono.

En respuesta, según su experiencia, existe un gran apetito por este tipo de inversiones. “Nuestra Encuesta sobre Inversión de Impacto 2023 reveló un considerable interés entre los profesionales por adoptar estrategias de inversión de impacto y sugiere que aún existe un enorme potencial sin explotar dentro del mercado. Invertir en la acción por el clima no sólo es necesario para prevenir el catastrófico cambio climático, el estrés hídrico o la pérdida de biodiversidad, por citar algunos ejemplos, sino que también tiene sentido desde el punto de vista económico a largo plazo”, concluye Dudle.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

La renta variable estadounidense bajó en octubre, con el S&P 500 y el Nasdaq cayendo más de un 10% desde sus máximos de julio. Aunque el S&P sigue subiendo un 10,7% en lo que va de año, casi toda la rentabilidad ha sido impulsada por los llamados «Siete Magníficos» (NVIDIA, Apple, Microsoft, Meta, Amazon, Tesla y Alphabet) en pleno entusiasmo por las perspectivas de la Inteligencia Artificial, siendo los valores tecnológicos de gran capitalización los principales beneficiarios, según lo percibido por los inversores.

Pese a los alentadores informes sobre la solidez de las ventas minoristas y el fuerte crecimiento del PIB en el tercer trimestre, el incesante aumento de los rendimientos de los ‘treasuries’ supuso un notable lastre para la renta variable durante el mes. Las acciones tienen ahora más competencia, ya que los mayores rendimientos de los activos sin riesgo hacen que las acciones resulten menos atractivas a corto plazo como opción de inversión. Esta dinámica del mercado refleja la creciente aceptación por parte del mercado de un periodo más prolongado de políticas restrictivas por parte de la Reserva Federal. El 1 de noviembre, la Reserva Federal tomó la decisión de mantener estables los tipos de interés. Esta determinación se produjo en el contexto de una economía floreciente y un mercado laboral robusto. Fue la segunda reunión consecutiva en la que la Fed optó por mantener los tipos sin cambios, tras una serie de 11 subidas de tipos, incluidas cuatro en 2023.

El principal titular en arbitraje de fusiones fue el acuerdo VMware/Broadcom, donde el diferencial se ha ampliado mientras las empresas esperan la aprobación final del regulador antimonopolio chino, SAMR. Los diferenciales de otras operaciones fueron volátiles y, en general, más amplios en simpatía con VMware, como suele ocurrir cuando hay volatilidad en posiciones de arbitraje muy extendidas. Operaciones como Albertsons, PNM Resources, Capri Holdings, Sovos Brands y Amedisys también se ampliaron notablemente en octubre. Los mayores diferenciales se vieron parcialmente compensados por las operaciones que lograron importantes avances regulatorios en el mes, como Activision, Horizon Therapeutics, National Instrument y New Relic. Creemos que las caídas en la valoración a precios de mercado se recuperarán en los próximos meses, a medida que las empresas sigan avanzando hacia la conclusión de sus operaciones.

El mercado de convertibles cedió en octubre parte de las ganancias que había registrado a principios de año. Los convertibles siguen superando a la renta variable subyacente en mercados débiles, pero con más del 40% del mercado ahora en alternativas de renta fija, el movimiento de los tipos de interés ha pesado sobre las valoraciones. El sentimiento del mercado fue bastante negativo este mes a la espera de la publicación de resultados por parte de las compañías. De cara al futuro, prevemos que la mayor parte del impacto negativo de los tipos de interés se ha descontado en los convertibles, y somos optimistas en cuanto a que las bajas expectativas de los inversores prepararán a muchas empresas para una rentabilidad positiva.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

El primer ministro japonés, Fumio Kishida, se quejó en el otoño[1], señalando que el exceso de visitantes turísticos estaba llevando a algunos lugares del país a su punto de ruptura y que era necesario estudiar medidas para contrarrestarlo.

Los mercados de capitales japoneses no pueden quejarse de un exceso de inversión por parte de los inversores extranjeros, que han tendido a evitar el mercado. Pero su interés se ha despertado recientemente, sobre todo después de que la actividad de Warren Buffett en Japón saliera a la luz durante la primavera.

Y de hecho, el mercado ha registrado ganancias decentes, resistiendo bien durante algún tiempo, incluso cuando otros mercados importantes empezaron a debilitarse. En DWS creen que hay razones para ésto, porque «desde un punto de vista fundamental y técnico, hay mucho que decir a favor de la renta variable japonesa».

Por primera vez en dos décadas, la inflación es digna de ese nombre. Pero, en el 3-4%, todavía no está obligando al banco central a actuar. Por esta razón, es probable que el Banco de Japón (BoJ) siga siendo por el momento el único banco central del G7 con una política monetaria flexible.

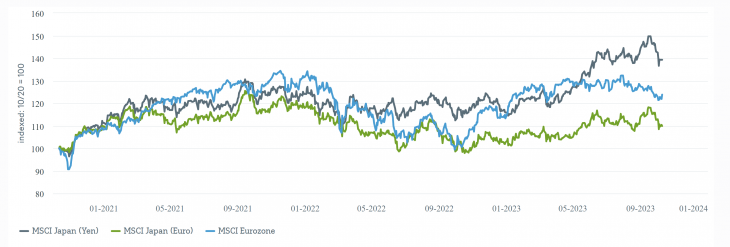

Renta variable japonesa en yenes y en euros, comparada con la europea:

Fuentes: Bloomberg Finance L.P, DWS Investment GmbH al 10/10/23

Mientras tanto, la inflación está impulsando significativamente el PIB nominal: con un 5,1% interanual, creció en el segundo trimestre al ritmo más rápido desde 1991, excluyendo el excepcional segundo trimestre de 2021, influido por el Covid. Esto ha dado a las empresas cierto margen de maniobra en la fijación de precios por primera vez en mucho tiempo y ha impulsado los márgenes, lo que ha hecho que se espere que las empresas cotizadas registren este año un crecimiento de los beneficios de dos dígitos [2].

El consumo se está beneficiando tanto del ahorro acumulado durante la pandemia como del ya mencionado resurgimiento del turismo.

Entre las razones positivas para invertir en este país asiático, DWS también señala que «Japón también ofrece una buena oportunidad para que los inversores que no quieran invertir en China participen en el crecimiento económico de Asia».

Por último, pero no por ello menos importante, la reestructuración del sector empresarial japonés avanza, en parte porque la Bolsa de Tokio ha aumentado la presión sobre las empresas cotizadas para que se reformen. La venta de filiales no rentables libera efectivo para los accionistas.

¿Sigue mereciendo la pena entrar en el mercado japonés después de los buenos momentos que ha vivido este año? El gráfico de más arriba puede ayudar a responder la pregunta. De hecho, el índice MSCI Japan ha recuperado en dos semanas casi todas las ganancias que había acumulado desde la primavera.

En segundo lugar, el mercado debe gran parte de su subida de este año a la debilidad del yen. En euros, el índice apenas se ha comportado mejor que la renta variable europea [3] en los tres últimos años, y este año lo ha hecho mucho peor. Por lo tanto, aún no se puede hablar de rendimiento relativo superior. DWS no espera que el yen se deprecie tanto por segundo año [4]. Y lo que sería especialmente interesante para los inversores extranjeros es la apreciación de la divisa.

«Creemos que la renta variable japonesa es fundamentalmente atractiva y no demasiado cara, especialmente tras la reciente corrección. En nuestra opinión, los inversores institucionales extranjeros siguen infraponderando Japón en general y también pueden ver cada vez más a Japón como una mejor alternativa a China, en la que es difícil invertir», afirma Lilian Haag, gestora senior de carteras de DWS responsable de Japón.

Sin embargo, la experta añade que una recesión económica más fuerte de lo esperado en Estados Unidos o Europa no dejaría indemne al mercado de valores japonés, orientado a la exportación y relativamente cíclico.