Jay Maher se unió a H.I.G Capital como nuevo director de operaciones global.

Con 25 años de experiencia en Venture Capital y Private Equity, Maher anunció este miércoles su nombramiento en LinkedIn.

El directivo, que llega procedente de OpsCheck, trabajó en Apex Group, Mainstream y SS&C Technologies entre otras firmas.

En 1998, comenzó en Geller & Company en New York, donde cumplió funciones hasta el 2002.

Posteriormente, ingresó a Northport como socio entre 2002 y 2007 hasta llegar a SS&C Technologies donde trabajó durante ocho años dedicado al servicio al cliente, operaciones y desarrollo de negocios.

Independencia Rentas Inmobiliarias, el buque insignia de la gestora chilena especializada en activos inmobiliarios Independencia AGF, ya tiene la mira puesta en el primer proyecto de inversión que van a financiar tras el aumento de capital que aprobaron los aportantes este año. Y el destino es una rama que se ha ido consolidando en la cartera del fondo: centros de distribución.

Esta inyección de capital, que se llevará a cabo a través de la emisión de hasta 90 millones de nuevas cuotas del vehículo, fue aprobada en septiembre de este año y financiará paulatinamente el desarrollo de los proyectos que independencia tiene en su pipeline, según indicó la firma a través de un comunicado.

En esa línea, la gestora anunció que la primera colocación se destinará a financiar la compra de un terreno de 34 hectáreas, que ya está promesado. El objetivo es el desarrollo de alrededor de 180.000 metros cuadrados de nuevo parque logístico de Bodenor Flexcenter.

Esta filial –en la que tienen un control de 70% de la propiedad– se ha convertido en una pieza relevante para la operación de la gestora, ya que es su principal vehículo para participar en el negocio de centros de distribución. Esa clase de activo, según documentos al tercer trimestre de este año, aporta el 52% de los ingresos por renta del fondo.

Los aportantes del vehículo –que incluyen seis de las siete AFP que operan en el país andino– aprobaron la emisión de nuevas cuotas del fondo, por un monto de alrededor de 4 millones de UF. Esto es equivalente a 146.236 millones de pesos o 168 millones de dólares.

Las colocaciones de cuotas se irán realizando a medida que el fondo vaya necesitando recursos, con dos períodos de suscripción preferente para los inversionistas que ya están en el vehículo de inversiones.

La cartera de Independencia Rentas Inmobiliarias cuenta con 81 propiedades y 328 contratos, según la última ficha trimestral del vehículo. El portafolio tiene 794.634 metros cuadrados en activos inmobiliarios en Chile, sumado a 256.234 metros cuadrados en terrenos –en reserva, en arriendo o destinados al desarrollo– y 17.456 metros cuadrados de superficie en Estados Unidos.

Impacto en resultados

La idea de construir un parque logístico nuevo para Bodenor Flexcenter ya estaba sobre la mesa cuando se publicó la memoria 2022 del fondo de Independencia AGF.

Los buenos resultados de la compañía a raíz del crecimiento de su centro ENEA y el desarrollo de su proyecto en el sector Lo Boza inspiraron a la compañía a asegurar la disponibilidad de un terreno de más de 30 hectáreas. En su carta a los accionistas, el presidente de la gestora, Fernando Sánchez, citó una “gran demanda de espacios” para explicar el éxito de los proyectos de Bodenor Flexcenter y aseguró que los nuevos centros de distribución se construirán entre 2023 y 2025.

Al informar sus resultados financieros al tercer trimestre, Independencia AGF destacó a la firma de logística, junto con Rentas Bucarest e Inmobiliaria Plaza Constitución, para explicar un aumento interanual de 13,5% en los ingresos por renta proporcionales de las filiales del vehículo inmobiliario.

Mientras que la vacancia financiera de las oficinas se ubicó en 19% –una baja respecto al 22% con que cerró diciembre– y la de los locales comerciales bajó a 2,8% –frente al 4,8% con que finalizó 2022–, la del segmento de centros de distribución “sigue mostrando una fortaleza importante,manteniéndose la vacancia en 0,0% como ha sido la tónica desde 2021”.

Además, la gestora recalcó en su nota de prensa que Bodenor Flexcenter entregó la primera etapa de 41.750 metros cuadrados del proyecto Lo Boza 422 en julio de este año, que ya se encuentra arrendada por completo y rentando. La segunda etapa del proyecto tiene una fecha de entrega estimada para fines de 2023 y la tercera y última etapa –de alrededor de 40.000 metros cuadrados– se recibiría a fines de 2024.

El nearshoring es positivo para el entorno operativo (OE) de los bancos mexicanos, según un nuevo informe de Fitch Ratings. Los préstamos y la rentabilidad podrían mejorar en el mediano plazo, pero persisten desafíos relacionados con las necesidades de infraestructura del país en materia de distribución de energía, suministro de agua y preocupaciones de seguridad.

Las crecientes tensiones geopolíticas y las crecientes restricciones comerciales entre Estados Unidos y China, un shock en la oferta de materias primas en medio de la invasión rusa de Ucrania y los riesgos de concentración revelados durante la pandemia de COVID-19 han estimulado un mayor interés entre las empresas globales por diversificar sus cadenas de suministro globales. México es uno de los principales beneficiarios de la actual diversificación de las fuentes de producción global, dada su proximidad geográfica y su amplia interconectividad comercial con Estados Unidos. Estos factores han impulsado más empresas a México y respaldado su inversión extranjera directa y sus exportaciones.

Fitch cree que el nearshoring podría presentar importantes oportunidades de crecimiento para los bancos mexicanos, no sólo en préstamos sino también en otros servicios financieros como servicios de gestión de efectivo y tesorería, divisas y pagos internacionales, entre otros. Sin embargo, se esperan todos los beneficios a mediano y largo plazo una vez que maduren las grandes inversiones globales en el país.

Fitch cree que todos los bancos podrían beneficiarse del nearshoring, pero variarán en magnitud y oportunidad. Los bancos universales más grandes con amplia diversificación de negocios, buena capitalización y financiamiento serán los más beneficiados con la deslocalización. El amplio acceso al financiamiento posiciona mejor a los bancos mexicanos más grandes para ganar participación en el mercado de nearshoring. También se espera una feroz competencia entre los bancos a partir de la deslocalización.

El nearshoring podría beneficiar a la EO de los bancos mexicanos y, en consecuencia, aumentar sus ingresos operativos totales. El nearshoring también podría ser positivo para el crecimiento económico, aumentar el PIB per cápita y moderar los riesgos comerciales para los bancos.

El mercado de crédito privado, con un valor actual de 1.5 billones (trillions en inglés) de dólares y previsto para crecer casi otro billón en los próximos cinco años, representa un componente crítico y en expansión en las carteras de inversión, dice un informe de Tony Cappell, Founding Partner de Chicago Atlantic.

“Según esta creciente importancia, es fundamental para los inversores entender las distintas estrategias dentro del crédito privado, como los préstamos directos y la deuda mezzanine, y cómo navegar sus matices y términos típicos de préstamo”, agrega Cappell.

En este sentido, Cappell comenta los puntos clave para el crecimiento del crédito privado.

Apalancamiento del Fondo

El nivel de apalancamiento que utiliza un fondo, dado que esto introduce un nivel de riesgo significativo. Las preguntas clave incluyen cuánto apalancamiento utiliza el fondo y cuál es el costo de dicho apalancamiento. Este análisis debe considerar la relación deuda-capital y cómo el apalancamiento podría aumentar los rendimientos, pero también amplificar los riesgos.

Estructura del Fondo y Antigüedad de los Activos

Los inversores deben evaluar si el fondo es de duración fija o abierta, y si paga un rendimiento o recicla los retornos hasta el período de cosecha. Es vital comprender la edad promedio de la cartera y si el fondo representa una nueva cosecha, especialmente en el contexto de los recientes aumentos de tasas de interés.

Características de los Préstamos

Las características clave de los préstamos, como el término, si son de tasa flotante o fija, y la protección contra cancelaciones anticipadas, son fundamentales para entender el riesgo y el rendimiento potencial. La amortización obligatoria y la estructura de los retornos del préstamo (intereses en efectivo frente a ingresos no monetarios) también son importantes para evaluar la protección contra la baja.

Origen de los Préstamos

Los inversores deben indagar sobre el porcentaje del portafolio originado directamente por el administrador y cuánto se invierte a través de participaciones con otros prestamistas. Entender la fuente de las operaciones del administrador es crucial para evaluar los costos adicionales y la eficacia de la gestión del fondo.

Estructuras de Tarifas

Es fundamental comprender cómo se estructuran las tarifas, incluyendo si el fondo cobra tarifas de gestión sobre el capital aportado o comprometido, y si se aplican tarifas de rendimiento sobre retornos no realizados. Esto afecta directamente a los costos para el inversor y puede influir en la alineación de incentivos entre el inversor y el administrador del fondo.

Para leer el informe completo puede ingresar al siguiente enlace.

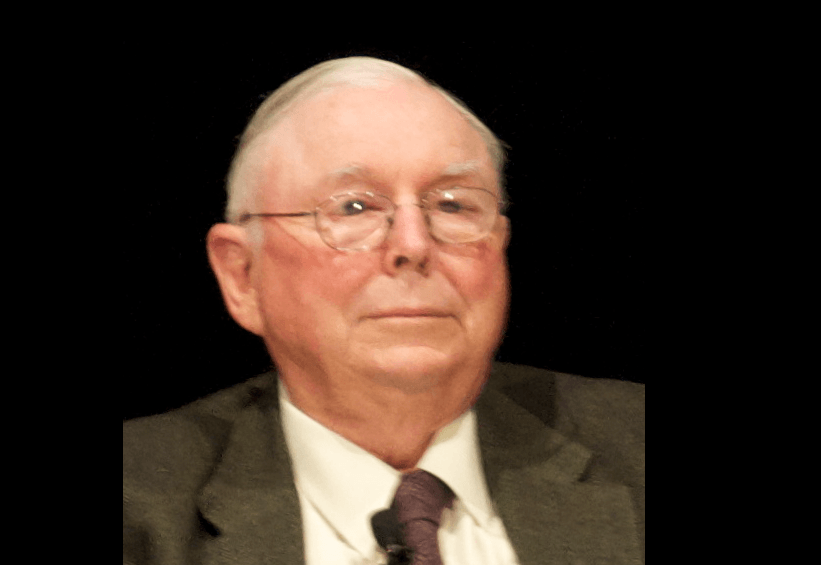

Charlie Munger, el empresario, inversor, filántropo y compañero de negocios de Warren Buffett, ha fallecido en California a los 99 años. Hasta el momento ha sido vicepresidente de Berkshire Hathaway, pero su carrera profesional va más allá: fue presidente de Wesco Financial Corporation desde 1984 hasta 2011; presidente del Daily Journal Corporation y uno de los directores de Costco Wholesale Corporation.

Según han informado desde Berkshire Hathaway, Munger falleció pacíficamente ayer por la mañana en un hospital de California. “Berkshire Hathaway no podría haber alcanzado su estatus actual sin la inspiración, sabiduría y participación de Charlie”, ha destacado Warren Buffett, consejero delegado de Berkshire Hathaway, en el comunicado que ha emitido la empresa tras conocer su fallecimiento. Además, la compañía ha aclarado que “la familia se encargará de todos los asuntos siguiendo las instrucciones de Charlie”.

Buffet, que ya tiene 93 años, no solo pierde a su mano derecha, sino también a un amigo que conoció hace más de 60 años. Sus historias se cruzaron desde la infancia, ya que Munger, que nació en Omaha (Nebraska) en 1924, trabajó de adolescente en Buffett & Son, una tienda de comestibles propiedad del abuelo de Warren Buffett.

Se unió a Berkshire Hathaway en 1978, pero con anterioridad dirigió su propia firma de inversiones durante más de una década. Su trayectoria profesional y su estilo empresarial han sido un referente para muchos otros empresarios e inversores, por lo que las muestras de cariño se han sucedido en las redes sociales. Por ejemplo Tim Cook, CEO de Apple, posteaba: “Titán de los negocios y agudo observador del mundo que le rodeaba, Charlie Munger ayudó a construir una institución estadounidense y, con su sabiduría y perspicacia, inspiró a una generación de líderes. Le echaremos mucho de menos. Descanse en paz Charlie”.

El ex CEO de Pimco, Mohamed A. El-Erian, también se ha unido a las condolencias en las redes sociales y publicaba en su cuenta de X: “Me entristece escuchar la noticia del fallecimiento de #CharlieMunger. Mis pensamientos y oraciones están con su familia, sus amigos y colegas de #BerkshireHathaway y, por supuesto, con su socio y amigo de toda la vida @WarrenBuffett Durante tantas décadas, los dos lideraron una potencia de inversión que mejoró significativamente la vida de tantas personas … y, en el proceso, mostraron repetidamente la destreza de la colaboración, las sinergias y el sentido común. Que te despidan, Charlie”.

En la misma red social, Mario Gabelli, ceo de Gabelli Asset Management Company Investors (Gamco Investors), publicaba haciendo referencia a una de las frases más conocidas de Munger: “Charlie Munger….ha pasado un titán…todos extrañaremos a Charlie…”No tengo nada que agregar”.

Munger era una figura internacional, muestra de ello es que el reconocimiento a su trabajo se produce en todos los rincones del mundo. En España, desde Zone Value, destacaban: “Munger llegó a obtener una rentabilidad media anualizada del 19,8% entre los años 1962 y 1975, periodo durante el cual el Dow Jones se revalorizó una media de 4,9% anual. La clave de su éxito se explica por su capacidad para encontrar compañías basándose en la calidad del negocio y en sus ventajas competitivas”.

Foto cedidaDe izquierda a derecha: Serge Weyland nuevo director general de ALFI, y Emmanuel Gutton, director de Asuntos Jurídicos y Fiscales, director general adjunto.

La Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés) ha anunciado el nombramiento de Serge Weyland como nuevo director general de ALFI y el de Emmanuel Gutton como director general adjunto.

Según apuntan desde ALFI, el mandato de Weyland será efectivo a partir del 1 de enero de 2024. Con más de 25 años de experiencia laboral, Serge Weyland ha trabajado en diferentes áreas de la cadena de valor de los fondos de inversión, incluidos los servicios de depositario, la gestión de inversiones, la distribución de fondos, la estrategia empresarial y el desarrollo de productos y servicios. De 2010 a 2014, fue responsable de Cobertura Regional de Norteamérica y Reino Unido en CACEIS Bank Luxembourg, y entre 2014 y 2017, Jefe de Instituciones Financieras en Banque Internationale à Luxembourg (BIL). Antes de incorporarse a ALFI, fue director general de Edmond de Rothschild Asset Management (Luxemburgo).

“Es un honor para mí suceder a Camille Thommes al frente de ALFI. Camille ha creado un equipo impresionante y ha contribuido de forma inestimable al éxito del sector de fondos luxemburgués. Estoy deseando trabajar con Emmanuel, Miriam y Britta bajo la dirección de JeanMarc para continuar su labor aprovechando las oportunidades y afrontando los retos para el sector de los fondos en Luxemburgo y más allá”, ha señalado Serge Weyland, nuevo director general de ALFI.

Por su parte, Camille Thommes, director general saliente de ALFI, que ha llevado las riendas de ALFI desde 2007, ha declarado: “Agradezco sinceramente a mi equipo, a los órganos de gobierno de ALFI y a nuestros miembros la confianza depositada durante todos estos años. Ha sido un privilegio servir a nuestra industria. Deseo una exitosa continuación a Serge y a todo el equipo. ALFI estará en buenas manos”.

Desde ALFI destacan que durante el mandato de Camille, de 2007 a 2023, el sector de los fondos luxemburgueses se ha desarrollado con fuerza y ha consolidado su papel como principal centro de fondos de inversión transfronterizos. “Bajo su liderazgo y con el inestimable apoyo colectivo y la contribución de sus miembros, ALFI desarrolló aún más sus esfuerzos de promoción, contribuyó a la mejora del conjunto de herramientas jurídicas y realizó valiosas aportaciones a las principales iniciativas regulatorias en beneficio de todo el sector”, destacan.

El Consejo de Administración también ha decidido nombrar a Emmanuel Gutton, director de Asuntos Jurídicos y Fiscales, director general adjunto con efecto inmediato. En este cargo, mantendrá sus responsabilidades actuales y apoyará a Serge Weyland en la gestión diaria de la asociación. “Me siento honrado por el reconocimiento y la confianza que la junta directiva de ALFI, el equipo de ALFI y los miembros han depositado en mí. Estoy deseando trabajar estrechamente con Serge para garantizar que se alcancen los objetivos de nuestra organización y que el sector de los fondos luxemburgueses continúe la senda de crecimiento, innovación y éxito mostrada en las últimas décadas”, ha comentado Gutton sobre su nombramiento.

Sobre ambos nombramientos, Jean-Marc Goy, presidente de ALFI, ha declarado: “Agradecemos a Camille su inquebrantable compromiso y dedicación a lo largo de los años. Estamos encantados de dar la bienvenida a Serge Weyland, un profesional experimentado con sólidos conocimientos del sector de la gestión de activos, como director general entrante, y de ascender a Emmanuel Gutton a la función de director general adjunto. Serge, Emmanuel y nuestros equipos continuarán los esfuerzos de nuestra asociación para seguir desarrollando nuestro sector”.

JPMorgan anunció hace unas semanas que los bonos del Gobierno indio (BGI) se incluirían en los índices GBI-EM de JP Morgan, incluido el ampliamente utilizado índice GBI- EM (mercados emergentes) Global Diversified Index. La inclusión comenzará con una ponderación del 1% en junio de 2024, aumentando gradualmente hasta la ponderación máxima del 10% en marzo de 2025.

Para entender la relevancia de este hecho, Kirstie Spence, gestora de deuda emergente en Capital Group, explica que el mercado BGI es el segundo mayor mercado de bonos dentro de los mercados emergentes (después de China), y el único país que tiene una calificación de grado de inversión, pero no está incluido en un importante índice de bonos.

“JPMorgan ha tenido a los BGI en el punto de mira para su inclusión desde 2021, tras la introducción por parte de la India del programa FAR (Foreign Accessible Route) 2 en 2020. El escollo para la inclusión hasta ahora había estado relacionado con los impuestos, pero esta inclusión parece haberse producido sin el compromiso de la India para un cambio en la configuración fiscal. En la actualidad, BGI 2023 con un valor nocional combinado de 330.000 millones de dólares son aptos para que la India alcance la ponderación del 10% en el índice”, afirma.

Según apunta, a pesar del tamaño y la liquidez de los BGI, las posiciones extranjeras de bonos del Estado han sido de las más bajas dentro de los mercados emergentes, lo que implicaría una oportunidad significativa para un aumento en los próximos años. Goldman Sachs estima que la inclusión de la India podría suscitar entradas pasivas de unos 30.000 millones de dólares y, a continuación, otros 10.000 millones de dólares en flujos activos, dados los rendimientos nominales relativamente elevados del BGI, en torno al 7%, combinados con una volatilidad relativamente baja.

“Estas entradas deberían provocar un descenso de los rendimientos del BGI y un fortalecimiento de la moneda, aunque existen algunos posibles vientos en contra, como la subida de los precios del crudo y la prohibición de exportar arroz impuesta por la India. A medio plazo, las entradas deberían ayudar a financiar los déficits fiscales y por cuenta corriente del país, mientras que la diversificación de la base de inversores debería profundizar y ampliar el mercado de renta fija y podría reducir potencialmente la factura de financiación de la deuda pública, sin riesgo de que el Estado se vea obligado a pagarla. A largo plazo, cabe esperar una reducción del coste del capital, lo que contribuiría a financiar una mayor inversión y, potencialmente, el crecimiento económico”, añade Spence.

Una vez que la India alcance su peso del 10%, Asia representará probablemente algo menos del 50% del índice GBI-EM Global Diversified. Según JPMorgan, China e Indonesia deberían mantener su peso del 10% en el índice, mientras que México, Malasia y Brasil deberían ver cómo su peso se reduce por debajo del 10%. “Las mayores reducciones de peso incluyen a Tailandia, Sudáfrica, Polonia y la República Checa. Mientras tanto, la inclusión de la India en el GBI-EM Diversified Index debería aumentar la rentabilidad del índice en 8 puntos básicos (y 33 puntos básicos en el caso del GBI-EM Global Index) y la duración en +0,24 años, una vez finalizado el proceso de escalonamiento”, añade la experta de Capital Group.

Invertir en bonos del gobierno Indio

Desde Capital Group destacan que la firma lleva invirtiendo en BGI desde hace más de una década. “La India ha sido y sigue siendo para nosotros un mercado de renta fija atractivo en el que invertir, dado el tamaño del mercado de renta fija y el amplio progreso económico. Más recientemente, hemos visto cómo la inflación volvía a acercarse al objetivo y cómo el Gobierno avanzaba gradualmente hacia la consolidación fiscal. Además de ofrecer rendimientos atractivos en diferentes fases del ciclo económico de la India, nuestro posicionamiento en BGI ha contribuido a la diversificación y a una menor volatilidad”, afirma Spencer.

En su opinión, el hecho de que la India tenga un alto nivel de propiedad nacional ha reducido la volatilidad, ya que el mercado ha sido menos propenso a los cambios en los flujos internacionales de capital. Según su visión, la composición de la propiedad extranjera también ha influido en las características de riesgo y rentabilidad del mercado. Dentro de la menor titularidad extranjera general de bonos, ha habido un mayor porcentaje de inversores en deuda de mercados emergentes no especializados en comparación con los inversores especializados en bonos de mercados emergentes.

“Esto ha actuado como un diversificador eficaz dentro de nuestra estrategia de deuda en moneda local. Es probable que algunos de estos factores técnicos cambien con la inclusión de la India, pero las sólidas capacidades de análisis de Capital Group nos permitirán seguir ofreciendo a los inversores una forma eficaz de navegar por unas condiciones de mercado tan dinámicas, y la oportunidad de obtener rendimientos de forma más eficiente aprovechando las oportunidades que creará la inclusión de la India en el índice”, concluye Spencer.

Foto cedidaDe izquierda a derecha: Elena Santiso, directora Comercial y de Negocio de Funds Society; Marco Giordano, Investment Director de Wellington Management; Olaf van den Heuvel, Global head of multi-asset & solutions de AEGON AM; Julian Cook, Portfolio Specialist, Equity Division en T. Rowe Price; James Cook, Investment Director, Global Emerging Markets de Federated Hermes.

¿Aterrizaje económico suave o forzado? ¿Han llegado a su fin las alzas de tipos? ¿Renta fija o renta variable para 2024? Cuatro gestoras internacionales dieron respuesta a estas preguntas, entre otras, en el evento MIND, que se celebró recientemente en Madrid, durante un panel moderado por Elena Santiso, directora Comercial y de Negocio de Funds Society.

Marco Giordano, Investment Director de Wellington Management, espera, para 2024, que continúe la desaceleración económica global de 2023, pero también que las economías muestran resiliencia, por lo que “estaremos ante recesiones técnicas, que no serán lo suficientemente profundas como para causar una fuerte caída del desempleo”. El experto puntualiza que será un desafío volver a los objetivos de inflación del 2% de los bancos centrales, entre otros motivos por el constante cambio en las previsiones, acerca de si ocurrirá un aterrizaje suave o forzoso de la economía. “Por el momento los mercados cotizan una bajada de tipos a mediados del año que viene, y yo creo que así va a suceder, pero la cuestión será si van a poder controlar la inflación sin nuevas subidas de tipos”, asegura.

En este ambiente, Olaf van den Heuvel, Global head of multi-asset & solutions de AEGON AM, admite que es difícil saber si el activo estrella del año que viene será la renta fija o la renta variable. Espera un aterrizaje suave de la economía y una recesión técnica, además de que los tipos de interés suban mucho más. Lo que, en realidad, “se trata de un entorno positivo”. Si bien es cierto que el estratega considera que la renta variable está bien valorada a tenor del contexto actual de tipos de interés, admite que hay riesgo de aumento del desempleo, por lo que “unas perspectivas de rentabilidad de la renta variable que ronden el 7%, con una demografía desfavorable, lo consideramos positivo”. En renta fija, los rendimientos puede que sean mayores que en renta variable, con el riesgo en un hipotético repunte de la inflación: el investment grade europeo es atractivo, así como los ABS y el high yield europeos, según el experto.

Van den Heuvel considera lógico que los inversores, como ha sucedido en España, se hayan decantado por la renta fija gubernamental de corto plazo, pero también observa que ahora hay mejores formas de posicionarse en renta fija. Por ejemplo con ABS, que es un producto flotante, que te permite estar cubierto en el caso de que no se haya producido el pico en tipos de interés.

Giordano, por su parte, considera que los gobiernos han sido inteligentes utilizando a los inversores minoristas con deuda atractiva para financiar el aumento del gasto, una vez que el BCE ha dejado de comprar deuda de la forma en la que lo hacían. Ahora, para un inversor europeo, el coste de estar en renta fija global es inferior al de otros tiempos, según el experto, y le aporta menos volatilidad a las carteras. “La renta fija global es muy atractiva y en Wellington tenemos estrategias diferentes en función del riesgo de duración. El espectro de oportunidades en renta fija es muy amplio, siempre teniendo en cuenta el perfil de riesgo del inversor: en high yield europeo se pueden encontrar rentabilidades similares a la renta variable, con mayor protección para el inversor”, afirma.

Las perspectivas de Estados Unidos corrieron a cargo de Julian Cook, Portfolio Specialist, Equity Division en T. Rowe Price. El experto observa signos en Estados Unidos que apuntan a que la desinflación está avanzada, aunque apunta a los precios de la energía como el principal riesgo para este proceso desinflacionario. Por lo tanto, considera que “estamos cerca del pico de tipos de interés de la Reserva Federal”. Al experto le sorprendería ver un consumo resiliente, habida cuenta de la fuerte subida de los tipos por parte de la Fed. Por tanto, quizás haya un punto de inflexión en el consumo que conlleve una posible recesión, “pero no estamos seguros”. Eso sí, de producirse, será “modesta”.

El estratega también dio ideas de inversión en el mercado americano. Tras refrendar que los denominados Siete Magníficos han tenido una notable influencia en el desempeño de la bolsa americana este año, también señala que hay ideas ajenas a estos grandes valores tecnológicos que general alfa para las carteras, y que son valores americanos disruptores, como Eli Lilly, con sus medicamentos contra la diabetes.

China no podía quedar fuera de las previsiones de los estrategas. James Cook, Investment Director, Global Emerging Markets de Federated Hermes, se encargó de ello. Desgranó que hay desafíos en el sector inmobiliario del país, que afectan considerablemente al consumidor local así como en el ámbito de la inversión. “Hay riesgo en China, aunque ahora se han reducido”, aseguró tras explicar que el Gobierno chino ha puesto estímulos fiscales y monetarios para ayudar a los inversores privados, “lo que ha traído una cierta seguridad”. Busca oportunidades para invertir en empresas atractivas, pero también admite que lo que más le quita el sueño es el riesgo geopolítico entre China y Estados Unidos. “La última reunión entre los presidentes de ambos países ha sido muy exitosa. Podríamos decir, la más exitosa en la Administración Biden”, asegura Cook.

En este punto, el estratega admite que China está en transición, pero también que no ha resuelto problemas inmobiliarios. El país está viviendo un giro de la economía hacia la producción de calidad, con costes inferiores. La parte positiva es que contribuirá a la desinflación global al exportar deflación y a generar una mayor competencia a nivel global. A favor también juega la previsión de que la Fed baje los tipos ya que debilitará el dólar y eso “es bueno para Asia”.

En la región, Cook suele encontrar oportunidades en mercados poco usuales. Por ejemplo, ve “súper atractivo” el sector tecnológico en Corea, con Samsung como una de las ideas a tener en cuenta. En China, hay buenas valoraciones, que no se observaban en estos niveles desde hace tiempo. India le gusta, pero las valoraciones son elevadas, por lo que decidió salir de este mercado.

AllianceBernstein ha ampliado su oferta de renta variable europea y global growth con la incorporación de un equipo especializado formado por cinco gestores de fondos provenientes de Allianz Global Investors y dirigidos por Thorsten Winkelmann. Según la gestora, el equipo se incorporará en enero de 2024.

Thorsten Winkelmann es gestor de carteras y director de inversiones, cuenta con casi 25 años de experiencia en el sector, y está especializado en estrategias de crecimiento de renta variable europea y mundial. Winkelmann estará acompañado por un equipo de cuatro gestores de cartera compuesto por Robert Hofmann, Marcus Morris-Eyton, Darina Valkova y Nicolas Gonçalves. El equipo aporta un amplio conocimiento del sector, habiendo dirigido anteriormente una de las mayores estrategias europeas de crecimiento.

“Como empresa, estamos buscando continuamente oportunidades en las que creemos que hay equipos o personas que pueden complementar nuestra actual oferta de productos, además de ayudarnos a prestar un mejor servicio a clientes y asesores, al tiempo que hacemos crecer nuestro negocio. Lo que nos atrajo de Thorsten y su equipo es su capacidad para ampliar nuestras capacidades de renta variable en las áreas de European y Global Growth. Tienen un historial convincente en la selección de valores fundamentales, una cultura orientada al equipo y un conjunto de principios alineados con nuestra empresa”, Chris Hogbin, responsable de renta variable de AllianceBernstein.

Por su parte, Thorsten Winkelmann ha añadido: “Estoy deseando aportar una estrategia complementaria a la línea de fondos de AB y seguir adhiriéndome a la filosofía y a los valores de inversión de mi equipo. Mi equipo y yo nos centramos en la investigación fundamental y en un proceso de inversión disciplinado. Estamos convencidos de que la cultura de AB se ajusta a estos valores. Estoy entusiasmado con este nuevo paso y estoy deseando aportar nuestras sólidas y probadas estrategias”

La ampliación de la capacidad operativa es un factor clave para mejorar el potencial de éxito de los RIAs y por esa razón están considerando contratar o crear nuevos puestos de personal especializado para apoyar la demanda de nuevos servicios y acelerar el crecimiento según The Cerulli Report-U.S. RIA Marketplace 2023.

La capacidad de contratar personal especializado (profesionales de marketing, planificadores financieros, analistas de inversión) representa un punto de inflexión importante en la trayectoria de crecimiento de muchas RIAs dice el estudio de Cerulli.

Los ingresos son a menudo limitados en las primeras etapas de crecimiento y los RIAs deben presupuestar de forma inteligente para asegurarse de no sobrecargarse de gastos. El personal especializado es el paso previo a la formalización para muchas RIAs: dos tercios (68%) con megaequipos emplean personal especializado, frente a sólo el 35% de los RIAs.

De media, las RIAs con personal especializado ofrecen dos servicios más que las que no lo tienen. Muchas de las ofertas de servicios que los RIAs pueden ofrecer a través de personal especializado se centran en conceptos de planificación financiera avanzada e inversiones, dos áreas que pueden llegar a requerir mucho tiempo y recursos.

Los RIAs dedican casi un tercio (29%) de su tiempo a esos dos aspectos de su práctica. La introducción de personal especializado en la ecuación reduce el tiempo dedicado a estas dos áreas en unos modestos cuatro puntos porcentuales.

«Al transferir componentes de la prestación de servicios a expertos dentro de la empresa, los RIA pueden prestar un mejor apoyo a sus asesores y dedicar más tiempo a actividades generadoras de ingresos», afirma Stephen Caruso, analista senior.

Caruso agregó que los que cuentan con personal especializado dedican más de seis puntos porcentuales más de tiempo a actividades de cara al cliente que los RIA que no emplean esas funciones.

“Esta diferencia es significativa porque reconecta a los asesores con las actividades que contribuyen al éxito de la RIA», añadió.

En general, el aprovechamiento de especialistas no asesores puede ser un multiplicador de fuerza para las RIA que han crecido hasta alcanzar un volumen de activos considerable sin mucho apoyo.