Foto cedidaRafael Otero, director de Operaciones de DWS Group.

DWS Group anuncia cambios en su equipo directivo. Según ha hecho público la compañía, Angela Maragkopoulou finalizará su mandato como directora de Operaciones (COO) de mutuo acuerdo a finales de 2023 y pasará a asumir nuevos retos. Será sustituida por Rafael Otero, que se incorporará a DWS como director de Operaciones a partir del 1 de enero de 2024.

Según explican desde la firma, Otero reportará al director Financiero Markus Kobler, quien, por el momento, asumirá la responsabilidad de la Dirección de Operaciones. “Agradecemos a Angela su contribución al desarrollo de la plataforma de DWS. Durante su estancia en DWS, Angela se ha centrado en optimizar la gobernanza de la tecnología de la información (TI) y el cumplimiento normativo y en preparar una arquitectura de datos y TI mejorada», ha declarado Karl von Rohr, presidente del Consejo de Supervisión de DWS.

Por su parte, Stefan Hoops, CEO de DWS, ha señalado: “Angela también sentó las bases de un centro de inteligencia artificial (IA) para DWS y avanzó la empresa hacia una separación optimizada del entorno de TI de Deutsche Bank. Aunque el progreso en estos proyectos ha sido significativo, debido a aspectos recientemente identificados de nuestro proyecto de transformación de TI, necesitamos centrar más nuestros recursos en áreas que requieren un profundo conocimiento corporativo de los entornos de DWS y Deutsche Bank. Como este cambio de enfoque no refleja la base sobre la que Angela se unió a DWS, hemos acordado mutuamente poner fin a su asignación. Le deseamos lo mejor en sus futuros proyectos”.

Rafael Otero se incorporará a DWS como nuevo COO en enero de 2024. Y, según explican desde la firma, para permitir que la función de COO se centre plenamente en la realización de la transformación de TI en curso, “el CFO Markus Kobler asumirá la responsabilidad de la Oficina Principal de Operaciones”. Rafael procede de Deutsche Bank, donde recientemente ocupó el cargo de director de Tecnología de la Información y director de Producto para el Banco Corporativo e impulsó la ágil transformación de la división para alinear producto, operaciones y tecnología. Antes de Deutsche Bank, Rafael (co)fundó muchas empresas de éxito, incluida Payleven, una empresa de pagos por móvil. Al principio de su carrera, Rafael trabajó para varias grandes organizaciones globales en funciones tecnológicas.

“Rafael es un veterano del sector y de las TI que cuenta con una gran experiencia en la gestión de proyectos informáticos difíciles del sector financiero, así como en la creación de empresas fintech de éxito. Estamos encantados de que se una a nosotros en la próxima fase crítica de nuestra transformación informática. Con sus antecedentes en el panorama de TI de la industria bancaria y financiera altamente regulada, su experiencia con el entorno de Deutsche Bank y su espíritu emprendedor, su enfoque se centrará en ajustar y entregar componentes clave de nuestro proyecto de transformación”, ha añadido Hoops.

Respecto a Angela Maragkopoulou, la compañía destaca que cuenta con una importante experiencia en el desarrollo de futuras estrategias de TI en los ámbitos de la tecnología en la nube, la gestión de datos y la IA. Se incorporó a DWS en enero de 2023 procedente de Deutsche Telekom IT GmbH, donde había ocupado anteriormente los cargos de directora de información B2B y vicepresidenta sénior de B2B y análisis de datos. Antes de incorporarse a Deutsche Telekom IT GmbH, Angela pasó 19 años en varios puestos de liderazgo nacionales e internacionales en Vodafone. Es licenciada en Física, tiene un Máster en Electrónica y Radioelectrología y un MBA por la Universidad de Atenas.

Comenzamos a ver los primeros compromisos y resultados de la COP28, al menos, sobre papel. Nada más arrancar, los participantes han llegado a un acuerdo para crear el llamado Fondo de Pérdidas y Daños, al que ya se comprometieron el año pasado para ayudar a los países más vulnerables frente al cambio climático, que estará dotado con un mínimo de 100.000 millones de dólares anuales. ¿Qué supone este compromiso?

Iniciativas como la alcanzada ya muestran el éxito del compromiso de los países que participan, pero también el principal reto del cambio climático: financiar una transición energética justa. En opinión de Sarah Peasey, directora de Inversión ESG en Europa de Neuberger Berman, resulta muy complejo compartir la responsabilidad monetaria necesaria para asumir este reto a escala global. “Esto es perfectamente visible en la creciente frustración que existe entre las naciones en desarrollo por el lento progreso de las Asociaciones para una Transición Energética Justa (JETP), un mecanismo de financiación creado por primera vez en la COP26 que, en principio, debería ayudar a canalizar fondos de los países más ricos a los más pobres para ayudar a mitigar el cambio climático”, apunta.

Según su visión, aunque financiar la mitigación del cambio climático plantea un desafío, cuanto más reales sean los efectos físicos del fenómeno, más difícil será salvar la creciente brecha para sufragar la adaptación al mismo. El Informe sobre la brecha de adaptación del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) de 2023 señala que, pese a las promesas formuladas durante la COP26 para duplicar el apoyo financiero para la adaptación climática y alcanzar una cifra de alrededor de 40.000 millones de dólares anuales en 2025, los flujos internacionales de financiación pública para dicho fin hacia los países en desarrollo se redujeron en realidad hasta los 21.000 millones de dólares en 2021, dato que es, como mínimo, 10 veces menor al volumen anual que se considera necesario para el resto de esta década.

Impacto de la iniciativa

“La creación de un fondo de pérdidas y daños durante la COP27 fue uno de los pocos éxitos reseñables de la reunión del año pasado. Desde entonces, el Comité de Transición sobre Pérdidas y Daños de la Convención Marco de las Naciones Unidas sobre el Cambio Climático ha trabajado en el establecimiento de los principios del fondo, que está previsto que se lance en 2024. Entretanto, los países en desarrollo han alcanzado un importante hito al acordar que el Banco Mundial sea el anfitrión del fondo de manera temporal. Pese a todo, el mecanismo sigue sin fijar responsabilidades claras para los países desarrollados ni objetivos concretos sobre cuánto dinero se desembolsará. Para que este capital circule hará falta educación, y puesto que el argumento de la mitigación parece entenderse mejor que el de la adaptación, la COP28 ofrece una plataforma fantástica desde la que informar, innovar y contribuir a cerrar esta creciente entre ambas líneas de acción”, argumenta Peasey.

Para Leon Kamhi, jefe de Responsabilidad de Federated Hermes Limited, su gran esperanza para esta cumbre es que los gobiernos, los líderes de la industria y las instituciones financieras se comprometan a invertir en una transición justa. “Si persisten las crecientes deficiencias en la actuación, las pérdidas económicas derivadas del calentamiento global se dispararán, haciendo más dolorosa la inevitable transición. Los próximos 12 meses serán cruciales para lograr el éxito”, advierte.

En su opinión, esta transición justa adoptará diferentes formas. La primera será que los países del Sur buscarán el apoyo del Norte para financiar las inversiones necesarias y, en segundo lugar, que los responsables políticos tendrán que estudiar cómo hacer asequibles estos productos básicos mediante subvenciones progresivas, posiblemente financiadas con impuestos a quienes emiten carbono. “En tercer lugar, las empresas cuyas actividades cambiarán inevitablemente gracias a la transición justa tendrán que reconvertir a sus empleados. También será importante ofrecer unos salarios y horarios dignos. Algunos sectores específicos podrían beneficiarse de la transición justa de otras maneras. Por ejemplo, los bancos pueden ofrecer hipotecas para las viviendas que cubran el coste de instalar paneles solares, bombas de calor o mejora del aislamiento de los hogares”, concluye Kamhi.

Según Philippe Waechter, economista en jefe en Ostrum Asset Management, para lograr esa transición justa el la cumbre deberá incluir el combustible fósil en su comunicado final, en otras palabras, debe estar claramente indicado cuando se reducirá el consumo de combustibles fósiles de forma permanente.

“La Agencia Internacional de Energía advierte que el consmo de petróleo será de 102 millones de barriles al día para el 2030, antes de caer a casi 97 millones para el 2050 si no se implementa algo claro, un escenario visto como una extensión de lo que estamos experimentando en la actualidad. Este es el escenario que conduce a una temperatura de casi 3°C. Para el escenario que converge hacia una neutralidad en carbono, el cual todavía nos permitiría vivir cómodamente después del año 2050, tendríamos que reducir el consumo a 24 millones de barriles al día en 2050. Es aquí donde se puede dar una revolución”, explica Waechter.

Según el análisis del economista de Ostrum AM, solo puede darse una convergencia hacia una neutralidad en carbono si hay un cambio profundo en comportamientos. “No podemos simplemente conformarnos con un ajuste milimétrico. Esta es la razón por la que el impuesto al carbono no será suficiente, porque aunque causa cambios en las conductas, no deriva en un cambio profundo. No incluir en el comunicado final los elementos de una estrategia de convergencia hacia la neutralidad de carbono con los indicios de un nivel de reducción en el uso de combustibles fósiles sería un fracaso que validaría toda la actividad de exploración en petróleo y gas hoy día y a futuro”, concluye.

Capital privado

Desde Preqin reclaman el papel que puede tener el private equity en este contexto y en estos objetivos. “La inversión privada tiene un papel crucial que desempeñar en la transición energética, que está en el centro del desafío climático. El Presidente de la COP28, Sultan Al Jaber, afirma que hay varias maneras en que los gobiernos pueden liberar el potencial del sector privado, entre ellas la elaboración de planes claros de diversificación energética, la modernización de las infraestructuras básicas y la creación de mejores mercados voluntarios de carbono”, sostienen desde Preqin.

En este sentido, desde la firma señalan que las infraestructuras ocupan una posición privilegiada para impulsar el cambio medioambiental, dada su capacidad para respaldar proyectos de energías renovables. “Así lo demuestran nuestros datos de captación de fondos. En los dos últimos años, las infraestructuras se han asegurado una mayor proporción de capital ESG. La cantidad anual agregada recaudada por los fondos con objetivos relacionados con ESG se triplicó desde 2020, hasta alcanzar los 90.000 millones de dólares en 2022”, apuntan.

De hecho, recuerdan que la crisis energética mundial ha estimulado niveles récord de inversión en energías limpias, pero advierten de que el ritmo actual de transición dista mucho de ser suficiente. Según indican, el informe de la AIE World Energy Investment 2023 muestra que el dinero destinado al suministro de combustibles fósiles aumentará más de un 6% en 2023 hasta alcanzar los 950.000 millones de dólares. Mientras tanto, se espera que la inversión en carbón aumente un 10%, y ya está muy por encima de los niveles prepandémicos.

Pese a este dato, Alex Murray, VP, Head of Real Assets, Research Insights en Preqin, se muestra optimista: “En la última década, los costes de la tecnología de las energías renovables se han reducido drásticamente. La inversión seguirá aumentando para cumplir estos ambiciosos objetivos de emisiones de carbono”.

El camino andado

Según recuerdan desde Citi, entre 2016 y 2020, los proyectos relacionados con el clima movilizaron entre 600.000 y 900.000 millones de dólares de media anual. Sin embargo, advierte que para alcanzar el escenario Net Zero para 2050 de la AIE, se calcula que se necesitarán 125 billones de dólares en los próximos 30 años. A pesar de que los flujos mundiales de financiación casi se duplicaron en 2022 hasta alcanzar los 1,4 billones de dólares, el déficit anual estimado de financiación para el clima entre 2030 y 2050 es casi siete veces superior a los flujos de 2022.

«Se está avanzando en la inversión para la transición energética: en los mercados desarrollados, a través de la financiación de capital privado, y en los mercados emergentes, principalmente de capital del sector público y de organizaciones supranacionales. Para alcanzar los objetivos climáticos mundiales ya establecidos, gran parte de la financiación climática de las próximas décadas se realizará en los mercados emergentes. El reto consiste en movilizar capital privado con perfiles de riesgo más bajos para invertir en mercados emergentes de mayor riesgo que necesitan financiación para proyectos climáticos», señalan desde Citi.

La entidad bancaria explica que, según su experiencia, hace falta el desarrollo de «proyectos financiables», que se basa en que las partes interesadas comprendan los retos a los que se enfrenta cada parte mediante la creación de un entorno propicio, la consideración de los proyectos a través de un prisma de inversión, el desarrollo de un ciclo de vida del proyecto y la obtención de resultados satisfactorios.

En la práctica, para ellos esto significa que cada parte interesada debe poner de su parte para llevar la tan necesaria financiación climática a los mercados emergentes y en desarrollo. «Para el sector público, esto significa desarrollar un telón de fondo político y económico estable y predecible, al tiempo que se establece intencionadamente una agenda climática. Los funcionarios públicos deben colaborar con los bancos multilaterales de desarrollo (BMD), las instituciones financieras de desarrollo (IFD) y, lo que es más importante, el sector privado, para preparar estudios de viabilidad completos que impulsen sus agendas climáticas. Los BMD y las IFD saben que son uno de los principales contribuyentes a la mitigación del riesgo y su capacidad para reformar sus marcos de despliegue de capital, entre otros llamamientos, será clave para el éxito de la ampliación de nuevos mercados o tecnologías. Las empresas del sector privado y las instituciones financieras también desempeñan un papel; su capacidad para comprender los riesgos, los mercados y las inmensas oportunidades que se avecinan es imperativa», concluye Citi en uno de sus últimos informes.

La parte difícil de la transición energética ya está casi hecha: existe la voluntad de invertir en proyectos y hay capital para financiarlos. Cerrar la brecha y liberar el flujo de capital es el siguiente paso.

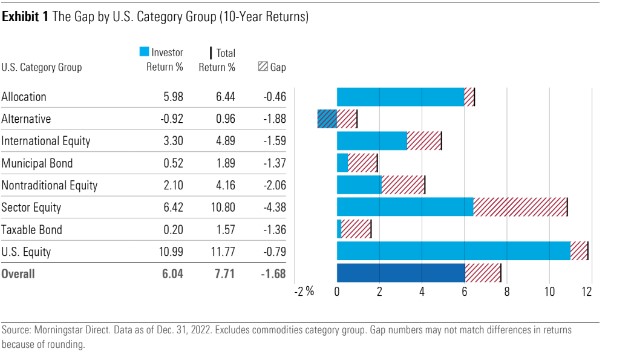

Los últimos cinco años han estado marcados por la pandemia del coronavirus, la guerra entre Rusia y Ucrania y las fuertes subidas de los tipos de interés de los bancos centrales. En este contexto, los inversores tuvieron problemas para mantener el rumbo y perdieron una parte significativa de la rentabilidad de los fondos, según se desprende del estudio Mind the Gap 2023 – Investor Returns Around the World, elaborado por Morningstar.

Los inversores se esfuerzan por seleccionar grandes fondos. Pero detectar grandes inversiones no sirve de mucho si las operaciones se producen en momentos desafortunados: se compran cerca de los máximos que marcan los mercados, se venden en los mínimos, o ambas cosas. Este patrón se manifiesta a menudo, según el estudio, ya que las tendencias de comportamiento llevan a menudo a actuar de forma irracional con el dinero. A menudo «se sigue al rebaño», amontonando activos en fondos que recientemente han tenido buenos resultados, perdiéndonos a menudo los mejores rendimientos, para terminar decepcionados y vender con pérdidas.

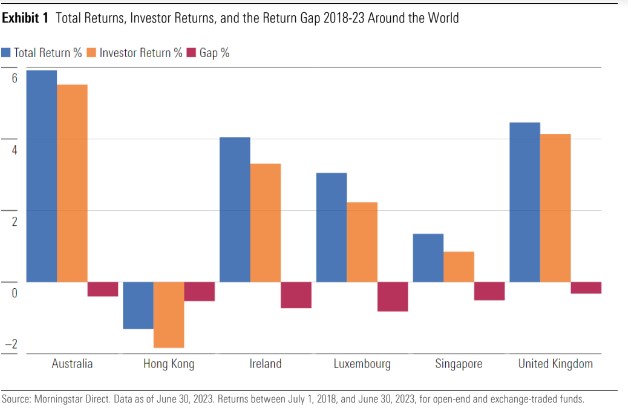

El estudio incluye Australia, los centros europeos de fondos transfronterizos de Irlanda y Luxemburgo (que representan alrededor del 55% de los activos europeos gestionados), el Reino Unido, así como las potencias asiáticas Hong Kong y Singapur. Reino Unido, así como las potencias asiáticas Hong Kong y Singapur y muestra que los seis domicilios estudiados presentan una brecha (gap) de rentabilidad negativa para el inversor durante el periodo 2018-23, lo que significa que el momento de entrada y salida de los inversores restó valor en comparación con una hipotética compra y posterior mantenimiento de la inversión.

Los peores desfases se registraron en los mercados transfronterizos de Irlanda y Luxemburgo. En ambos domicilios, según explica el estudio, una parte preocupantemente grande de los rendimientos totales nunca llegó a las cuentas de los inversores: la diferencia de 73 puntos básicos en Irlanda (comparando los rendimientos totales ponderados por activos y los rendimientos de los inversores) y la diferencia de 82 puntos básicos en Luxemburgo representan el 18% y el 27% de los rendimientos totales anualizados en estos mercados en general.

Al contrario, los inversores en fondos de Australia y el Reino Unido sufrieron las menores pérdidas debido, entre otros motivos, a un calendario desfavorable. En el Reino Unido, los inversores perdieron 32 puntos básicos de rentabilidad anualizada por el calendario de sus entradas y salidas. Los fondos de renta variable, renta fija y asignación registraron brechas ligeramente negativas en el Reino Unido, mientras que los alternativos alcanzaron una pequeña brecha positiva. Por el contrario, en el último estudio de 2019, se encontró que que los inversores habían generado una ganancia anualizada de 27 puntos básicos a partir de la sincronización durante períodos de cinco años consecutivos utilizados en ese estudio.

En Australia, el panorama fue similar, ya que la brecha positiva mostrada en años anteriores se tornó ligeramente negativa. Los fondos de asignación sólo experimentaron una pequeña brecha de 21 puntos básicos anualizados, mientras que los inversores en fondos de renta variable y, especialmente, de renta fija, experimentaron brechas claramente mayores a medida que las noticias macroeconómicas movían los tipos y las divisas.

En Hong Kong, los inversores sufrieron rentabilidades absolutas negativas ante el mal momento de los mercados chicos. Aunque la diferencia fue menor que en Irlanda o Luxemburgo (53 puntos básicos), la rentabilidad media de los inversores en el mercado fue de un dolorosamente negativo 1,84% anualizado, a lo que hay que agradecer la debilidad de la economía china, que lastró muchos de los activos domiciliados en Hong Kong. En Singapur, los rendimientos de los inversores fueron positivos, pero sólo un poco, un 0,85% de media. La brecha de los inversores se situó allí en 51 puntos básicos anuales.

Según explica José García Zárate, Associate Director, Passive Strategies, Manager Research, Europe en Morningstar, esta situación tiene que ver con las retrocesiones. La tendencia de los inversores a comprar fondos en el punto álgido del mercado tras un periodo de buenos resultados se ve a veces exacerbada por las estructuras de los mercados locales. En ciertas partes del mundo, como algunos países europeos y los mercados de fondos domiciliados en Hong Kong y Singapur, los inversores particulares suelen confiar en instituciones locales con redes de distribución arraigadas. Dado que los asesores financieros reciben su remuneración a través de las comisiones de distribución, la mayoría de las veces los fondos «se venden, no se compran». Como es más fácil enmascarar unas comisiones elevadas con tácticas de marketing agresivas tras un periodo de rendimientos espectaculares, esto puede explicar, al menos en parte, las mayores diferencias que observamos en estos mercados en comparación con Australia y el Reino Unido.

Clases de activos

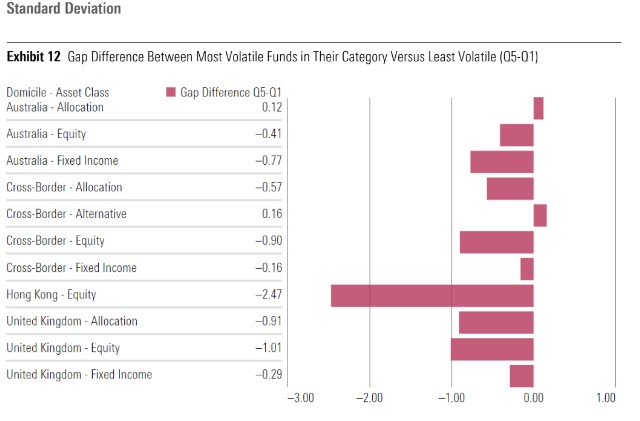

Esta situación se repite en todas las clases de activos, aunque el gap es más intenso en los fondos de renta variable que en los de renta fija. Asimismo, las categorías y los fondos más volátiles provocaron normalmente que los inversores perdieran una mayor parte de sus rendimientos por la sincronización de las entradas y salidas. Incluso, en los alternativos el gap también es elevado.

En este escenario hay un remanso de relativa calma: los fondos mixtos. «Tienen una función», asegura Fernando Luque, Senior Financial Editor, que resalta el mayor anclaje de los inversores a este tipo de productos. «Para tener resultados a largo plazo, lo mejor es ser aburrido», sentencia García Zárate, que añade que a mayor diversificación, menor gap.

Estados Unidos

El mercado estadounidense cuenta con un estudio individual por parte de Morningstar. Las conclusiones son similares a las del resto de áreas geográficas: los inversores en fondos obtuvieron una rentabilidad del 6% (que refleja el impacto de las entradas y salidas de efectivo en los rendimientos que realmente obtienen los inversores) durante los 10 años que finalizaron el 31 de diciembre de 2022, mientras que sus participaciones en fondos generaron una rentabilidad total anual del 7,7% durante el mismo periodo. Así pues, los inversores sufrieron un déficit de rentabilidad anual de 1,7 puntos porcentuales derivado de compras y ventas inoportunas.

Esta diferencia de rentabilidad anual está en consonancia con las diferencias medidas en los cuatro periodos anteriores de 10 años, que oscilaron entre 1,5 y 1,7 puntos porcentuales al año.

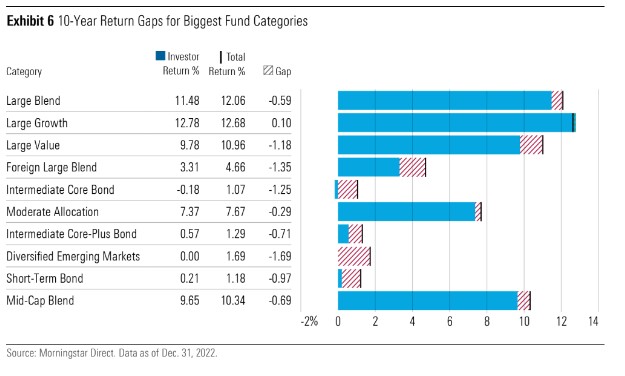

Por otra parte, el estudio de Estados Unidos muestra, al igual que en el resto de zonas, que los inversores en fondos de asignación, que combinan acciones, bonos y otras clases de activos, han seguido obteniendo los mejores resultados, ya que estos fondos registraron la menor diferencia de rentabilidad de cualquier grupo de categorías.

En el lado opuesto, los inversores han tenido dificultades para utilizar con éxito los fondos de renta variable sectorial y no tradicional; Estos dos grupos de categorías experimentaron diferencias de rentabilidad superiores a la media.

Los resultados de la gestión activa frente a la de gestión pasiva son sorprendentes: los fondos indexados obtuvieron menores rendimientos para el inversor en seis de los siete grupos de categorías y mayores diferencias en todos los casos (el estudio excluye los fondos de asignación de este análisis porque la inmensa mayoría de los fondos de asignación se gestionan activamente en el sentido de que establecen deliberadamente una combinación de activos en lugar de limitarse a igualar las medias del mercado).

Una de las principales conclusiones del informe estadounidense es que los datos sugieren que los inversores tuvieron más éxito cuando optaron por soluciones sencillas, como los fondos de asignación. Curiosamente, el informe encuentra mayores diferencias en áreas y estilos que cuentan con un sólido respaldo académico, como la inclinación por el valor, los valores de pequeñas empresas o los mercados emergentes, lo que sugiere que la volatilidad añadida que conllevan estas estrategias costó a los inversores el exceso de rentabilidad que podrían haber obtenido. Lo mismo puede deducirse de estrategias más exóticas que, sobre el papel, podrían acercar una cartera a la frontera de eficiencia, pero que, en realidad, llevan a los inversores a cometer costosos errores.

También cuando se decantaron por una mayor diversificación. En este punto, García Zárate resaltó el elevado diferencial entre ganancias del fondo y rentabilidades del inversor que presentan los fondos y los ETFs temáticos, donde la diversificación es muy reducida.

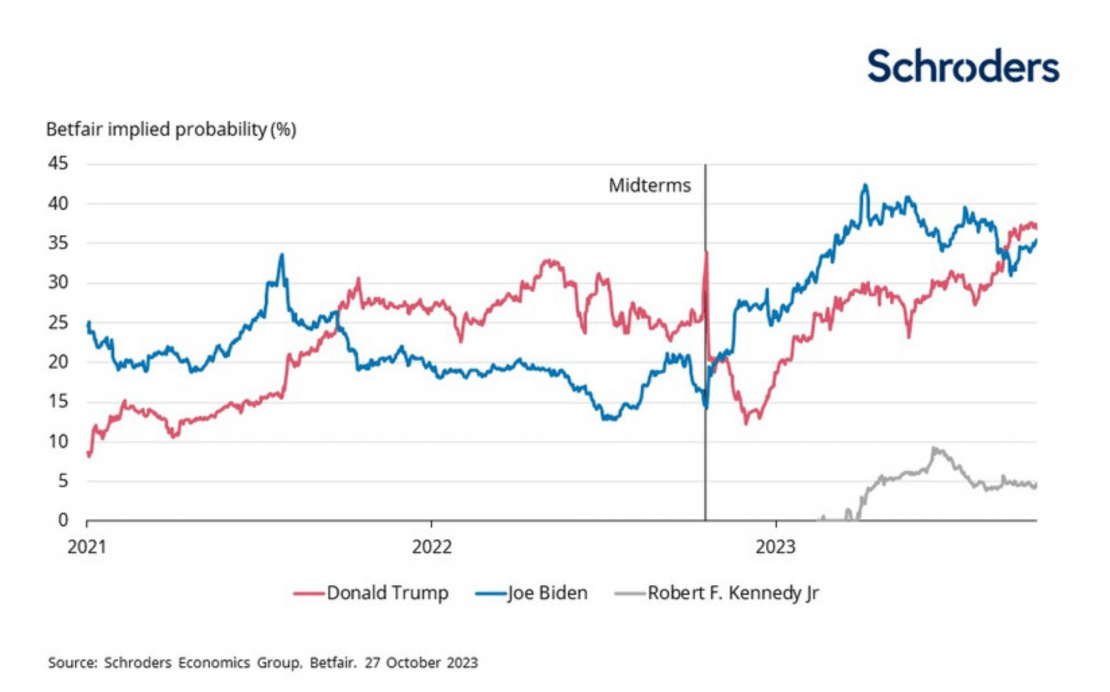

En un año, los estadounidenses volverán a las urnas para elegir a su presidente para los próximos cuatro años.

El actual presidente Joe Biden busca un segundo mandato y, enfrentando poca oposición, está listo para ganar la nominación demócrata. Su predecesor, Donald Trump, se enfrenta a un campo concurrido en las primarias republicanas. Sin embargo, ha establecido una ventaja de casi 45 puntos sobre su rival más cercano, el gobernador de Florida, Ron DeSantis. Por lo tanto, aunque en política nada está garantizado, parece casi seguro que habrá un segundo enfrentamiento entre Biden y Trump.

No sería la primera revancha presidencial. Ha habido seis en total, siendo la más reciente entre Dwight Eisenhower y Adlai Stevenson en 1956. Pero solo una persona ha sido elegida para un segundo mandato no consecutivo como presidente: el demócrata Grover Cleveland, cuando recuperó la presidencia de su rival republicano Benjamin Harrison en 1892. Esto se logró en parte porque el incipiente Partido Populista, que ganó 22 de los 444 votos del colegio electoral en juego, restó más votos de la base republicana que de los demócratas.

Gráfico 1: Los mercados de apuestas esperan que Trump derrote a Biden, pero ¿podría perder algunos seguidores ante RFK Jr?

Al igual que en 1892, es posible que un tercer partido pueda perturbar el statu quo. Robert F. Kennedy Jr. anunció recientemente una candidatura presidencial independiente, después de retirar su candidatura para convertirse en el nominado demócrata. Actualmente, las encuestas lo sitúan tan alto como el 14%, lo que sería lo más alto para un candidato independiente desde que Ross Perot ganó el 19% del voto popular en 1992, ayudando a Bill Clinton a derrotar al titular George H.W. Bush en el proceso. Sin embargo, aún está por verse si RFK Jr puede mantener su impulso y, de ser así, si representa una amenaza mayor para Biden o para Trump.

Independientemente de quién triunfe finalmente, la victoria no significará mucho si no logran tomar el control del poder legislativo. Los 435 escaños de la Cámara de Representantes están en juego y se disputarán 34 de los 100 escaños del Senado. Actualmente, cada partido controla una cámara y por un margen muy estrecho. Esto ha obstaculizado los esfuerzos legislativos de Biden desde el comienzo de este año, en parte porque una minoría de legisladores republicanos ultraconservadores ha podido obstruir el liderazgo de su propio partido.

Pero suponiendo que Biden o Trump logren llevarse el Congreso junto con la presidencia, ¿cuáles podrían ser las implicaciones para los mercados?

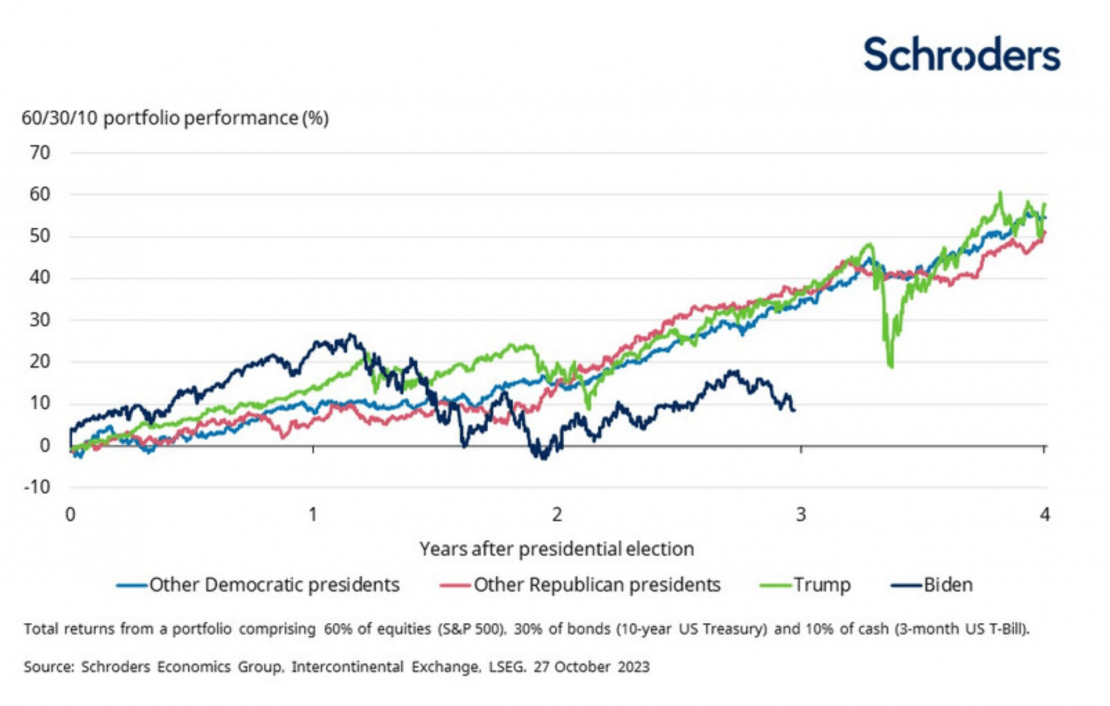

Gráfico 2: Los rendimientos del mercado han sido inferiores desde que Biden fue elegido presidente.

¿Qué sucedería si Biden asegura un segundo mandato?

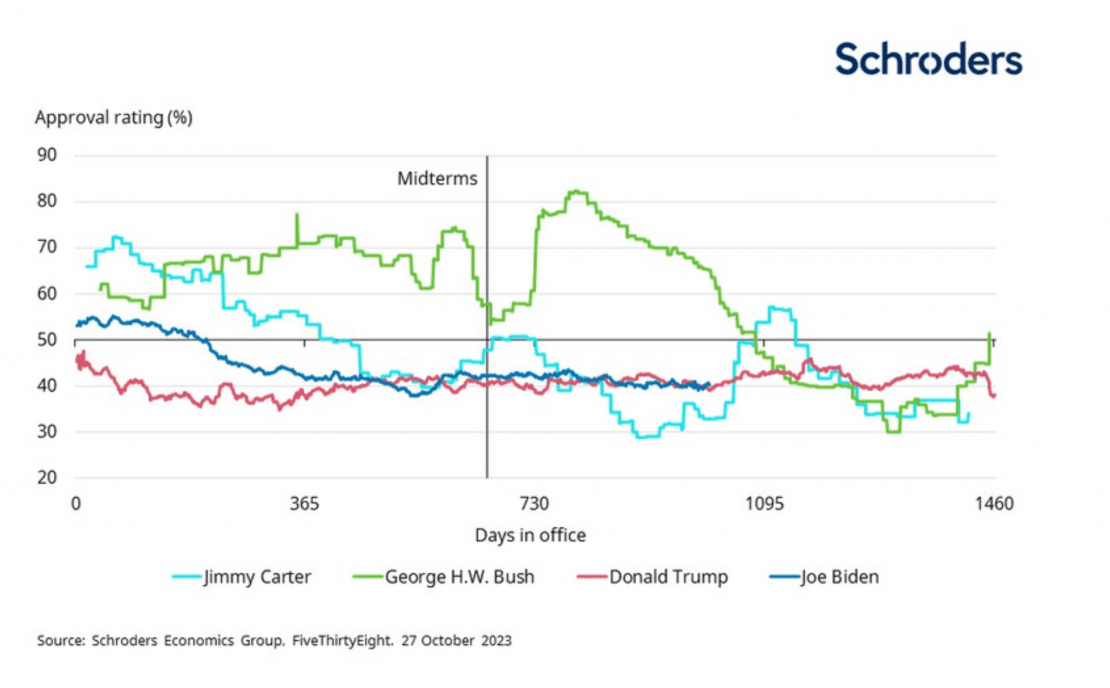

Biden tiene muchas razones para ser optimista acerca de sus posibilidades de reelección. Además de la ventaja de ser el titular, también está supervisando una economía sólida, un mercado laboral ajustado y una inflación en fuerte disminución. Además, el reciente conflicto en Israel también podría brindarle cierto apoyo, ya que las crecientes tensiones geopolíticas históricamente han llevado a un efecto de «unión en torno a la bandera». Sin embargo, a pesar de estos factores favorables, continúa siendo perseguido por bajos índices de aprobación. No solo su popularidad actualmente se encuentra cerca del nivel más bajo de su presidencia hasta ahora, sino que también está por debajo de la de muchos de sus predecesores en esta etapa de su primer mandato.

Parte de la razón de su impopularidad se debe a que la inmigración ha ido ganando terreno en la lista de preocupaciones de los votantes. Los cruces en la frontera entre Estados Unidos y México alcanzaron niveles récord en septiembre debido a un gran aumento de inmigrantes indocumentados de Venezuela.

Las encuestas también muestran que los votantes tienen reservas sobre la edad de Biden. Se convirtió en el presidente de mayor edad en la historia cuando fue elegido en 2020 a los 78 años. Hacia el final de un posible segundo mandato, tendría 86 años. Aunque Trump es solo tres años más joven, una encuesta mostró que solo el 1% de los votantes lo consideraba anticuado o anciano, en comparación con el 26% para Biden.

Gráfico 3: ¿Se unirá Biden al club de los presidentes de un solo mandato?

Sin embargo, Biden no es tan impopular ni polarizador como Trump. Esto significa que los votantes moderados y no partidistas podrían respaldar a Biden para un segundo mandato, incluso si lo hacen de manera reluctante.

También podría beneficiarse de la candidatura independiente de RFK Jr si logra llegar hasta el final. RFK Jr, escéptico de las vacunas que ha inclinado hacia el conservadurismo desde que abandonó su candidatura demócrata, podría dividir algunos de los votos anti establecimiento que de otro modo hubieran ido a Trump.

Por estas razones, sería prematuro descartar que Biden retenga la presidencia.

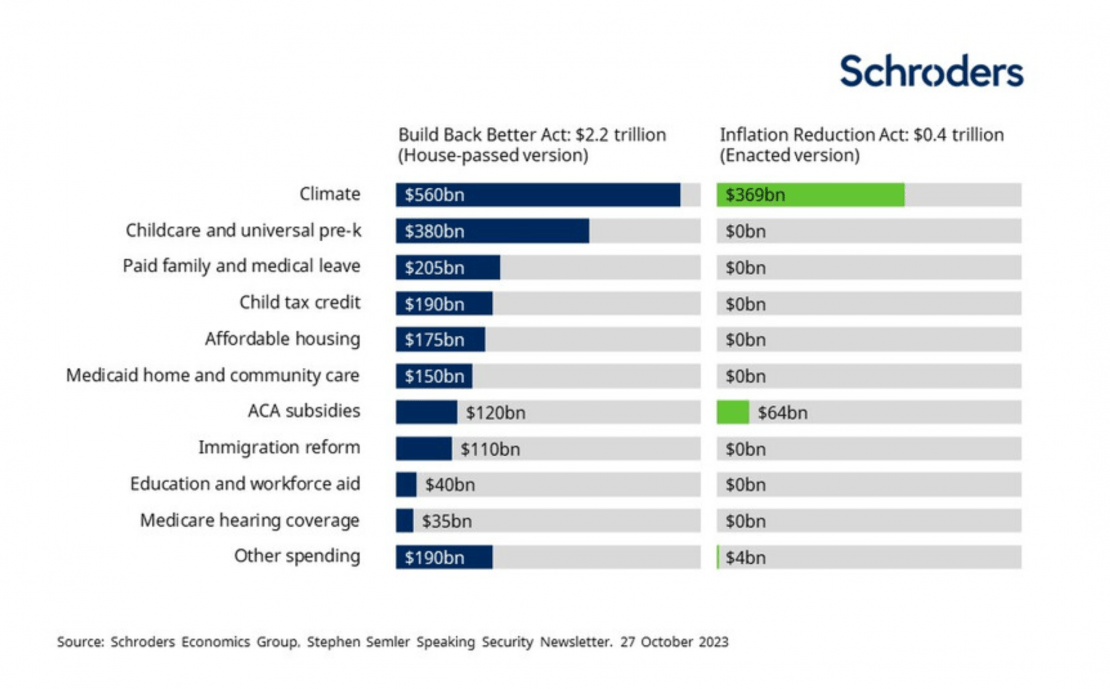

Si es reelegido, Biden podría intentar resucitar su agenda legislativa inicial. Sus propuestas iniciales de Build Back Better en 2021 incluían 3.5 billones de gasto en programas ambientales y sociales, más del 10% del PIB. Después de ser reducido a 2.2 billones por la Cámara, enfrentó la oposición del senador demócrata centrista Joe Manchin, quien corre el riesgo de perder su escaño en las elecciones del próximo año. Como resultado, finalmente se diluyó aún más y se convirtió en la Ley de Reducción de la Inflación. Si bien los $437 mil millones de estímulo incluidos aún eran significativos, representaban solo un octavo de las propuestas originales.

Biden podría intentar promulgar algunas de las medidas que finalmente se dejaron de lado, como financiamiento para cuidado infantil subsidiado, jardín de infancia universal o licencia familiar y médica remunerada. Pero esto podría aumentar las preocupaciones sobre la sostenibilidad fiscal, lo que llevaría a un aumento en los rendimientos del Tesoro. Los inversionistas también deben tener cuidado con la posibilidad de que Biden busque aumentar las tasas máximas de impuestos corporativos, de ingresos y de ganancias de capital, así como endurecer la regulación en áreas como la banca y la atención médica. Esto podría resultar en cierta presión de venta en algunos sectores de acciones.

Gráfico 4: Si es reelegido, Biden podría intentar resucitar los $1.7 billones no realizados de su Ley de Reconstruir Mejor.

¿O completará Trump su regreso?

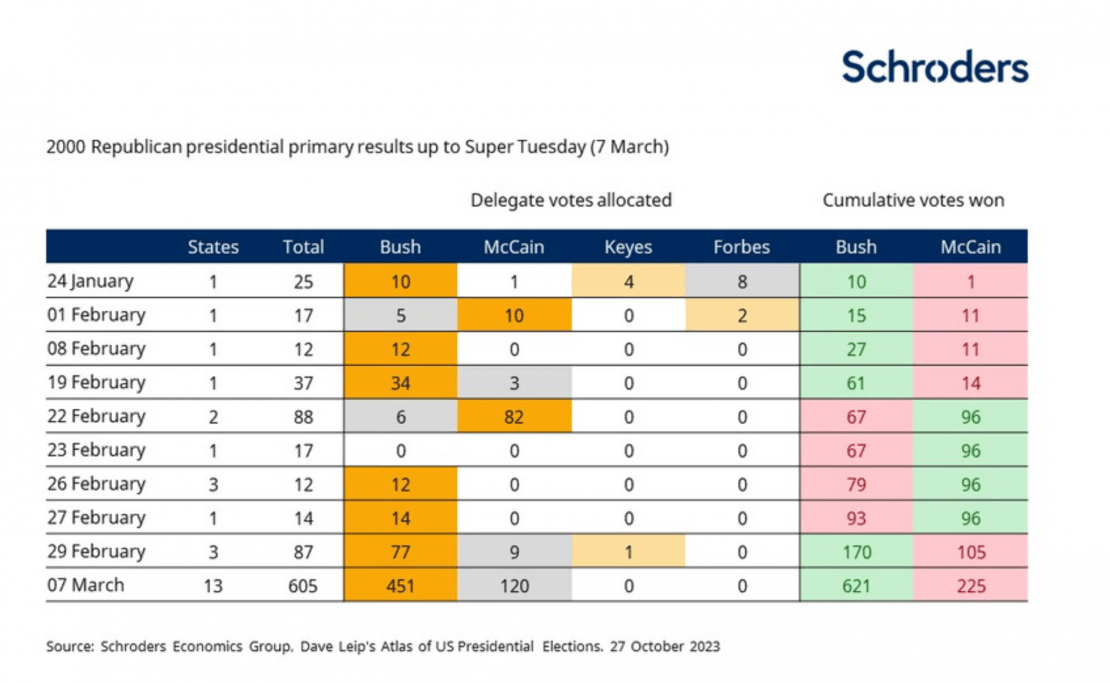

Trump puede ser el favorito de las casas de apuestas para ganar las elecciones, pero primero debe asegurar la nominación republicana. Si bien lidera por mucho en las encuestas en comparación con los otros candidatos, George W. Bush tuvo una ventaja aún mayor de más del 50% en 1999 y casi no logró obtener la nominación. Después de ser derrotado rotundamente en New Hampshire por John McCain, Bush logró sobrevivir a una batalla decisiva en Carolina del Sur solo para sufrir una derrota sorpresiva en Michigan. Finalmente, logró que su campaña volviera a encaminarse y ganó suficientes estados en el «Supermartes» para obligar a McCain a conceder.

Además, las conocidas batallas legales de Trump están programadas para mantenerlo fuera de la campaña electoral mientras comienzan las primarias. Está citado para comparecer ante el tribunal el 15 de enero en el juicio por difamación de E Jean Carroll, coincidiendo con las asambleas de Iowa, las primeras del país. Y el juicio por sus presuntos esfuerzos para revertir el resultado de las elecciones de 2020 está programado para el 4 de marzo, justo un día antes del «Super Jueves», cuando se llevarán a cabo 14 primarias estatales republicanas. Aun así, su fuerte presencia en las redes sociales significa que Trump no necesariamente se verá obstaculizado por su ausencia física.

Gráfico 5: La ventaja de Trump es formidable, pero Bush Jr. casi cedió una ventaja aún mayor en 1999.

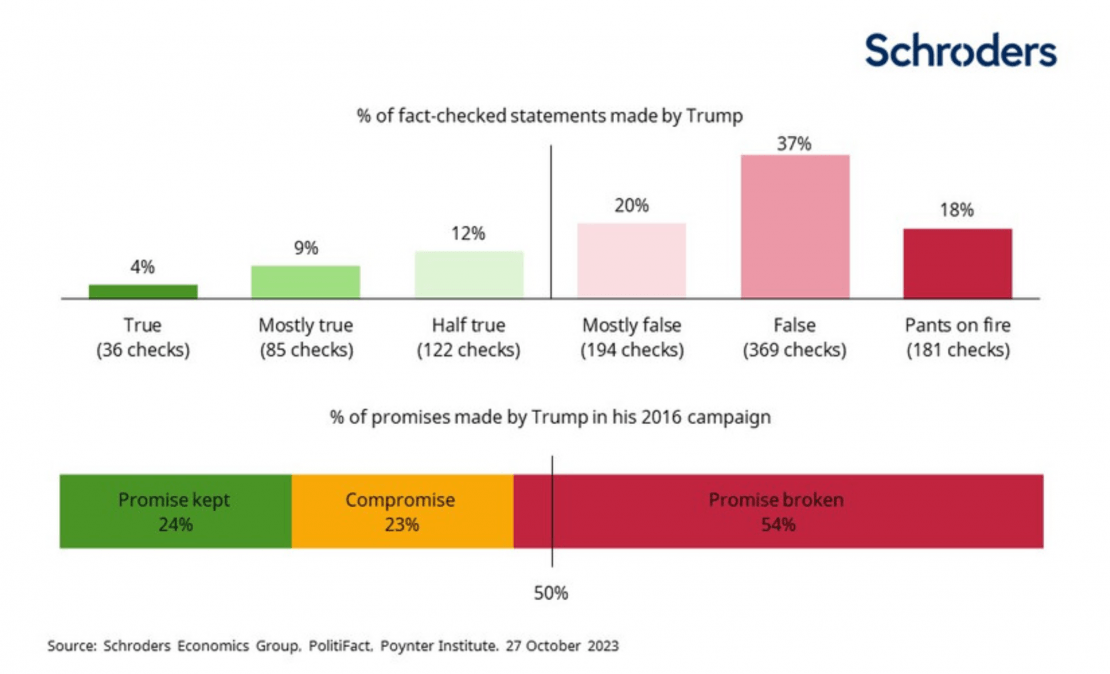

Suponiendo que Trump tenga éxito en su intento de retomar la Casa Blanca, es difícil determinar qué buscaría lograr dada su reputación de fanfarrón y bravucón. Según PolitiFact, incumplió un poco más de la mitad de sus promesas de campaña y solo cumplió completamente una cuarta parte. Y de sus casi 1000 declaraciones verificadas, se encontró que al menos el 75% eran en su mayoría falsas. Aun así, las promesas fiscales de Trump este año han sido la derogación de los aumentos de impuestos de Biden, abordar «inmediatamente» la inflación y poner fin a lo que él ha llamado la «guerra» de Biden contra la producción de energía estadounidense.

Cuando se trata de un segundo mandato de Trump, la única certeza es la incertidumbre. Por un lado, podría ser condenado por un delito y encarcelado. Esto bien podría llevar a una prolongada crisis constitucional e incluso a una insurrección. Además, sus políticas exteriores podrían aislar aún más a Estados Unidos, especialmente si decide reducir las sanciones impuestas contra Rusia. Como resultado, los inversores deben prepararse para la volatilidad, lo que podría dar lugar a una búsqueda de seguridad que haga que los bonos gubernamentales y el oro, considerados refugios seguros, se fortalezcan.

Gráfico 6: La mayoría de las afirmaciones de Trump son falsas y la mayoría de sus promesas de campaña en 2016 no se cumplieron.

Una contienda reñida debería beneficiar a los inversores

Es difícil predecir cómo podrían comportarse las clases de activos bajo un segundo mandato de Biden o Trump, ya que solo podemos especular sobre cuáles serían sus políticas. Pero podemos comparar cómo se desarrollaron los mercados durante sus respectivos primeros mandatos. Basándonos en una cartera 60/30/10, Trump supervisó rendimientos totales del 35% en esta etapa de su mandato, en línea con otros presidentes primerizos desde principios de la década de 1970. Pero Biden, en comparación, solo ha generado un rendimiento del 8.5% en esta etapa de su presidencia. Y este sería aún más bajo si no fuera por las «Siete Magníficas» de las empresas tecnológicas de alto crecimiento.

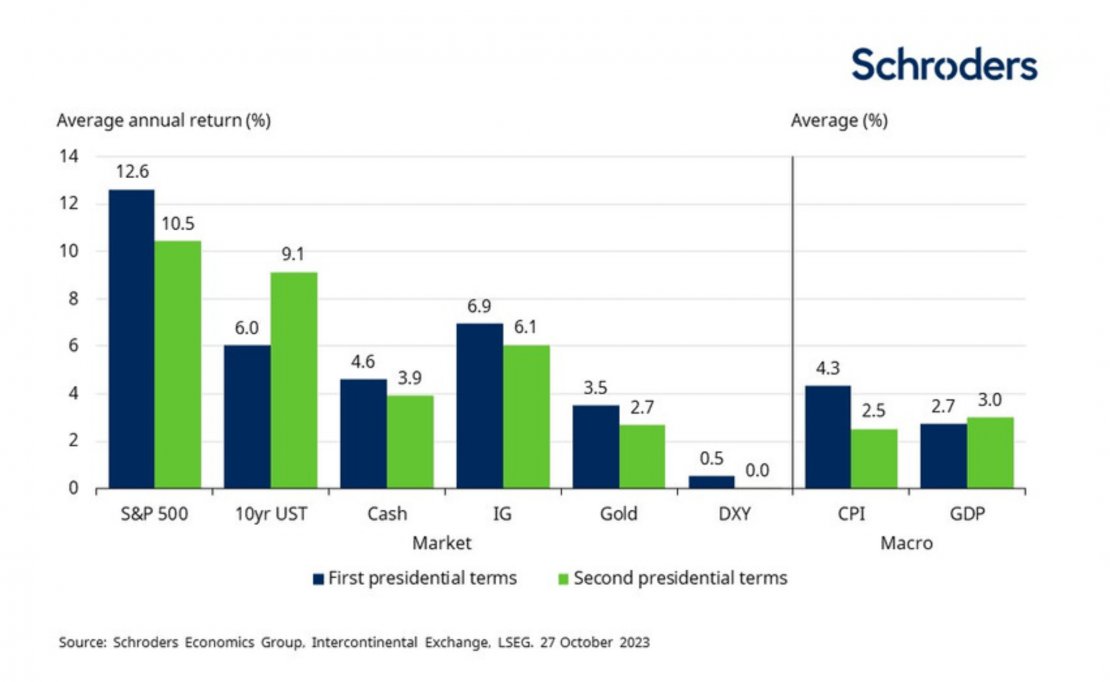

Pero los inversores que esperan que un segundo mandato de Trump pueda impulsar los rendimientos podrían llevarse una decepción. Nuestro análisis muestra que los presidentes que han sido reelegidos generalmente han visto rendimientos nominales más bajos en las principales clases de activos, con la excepción de los rendimientos de los bonos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación históricamente ha sido más moderada durante los segundos mandatos presidenciales, incluso al excluir las tasas elevadas experimentadas durante las administraciones de Jimmy Carter y Ronald Reagan a finales de la década de 1970 y principios de la década de 1980. Además, el PIB típicamente ha sido más alto y el desempleo más bajo en comparación con los primeros mandatos de los presidentes.

Gráfico 7: Aparte de los bonos del Tesoro, históricamente los activos han mostrado rendimientos más bajos durante los segundos mandatos presidenciales.

Algunas de estas diferencias en el rendimiento del mercado pueden deberse en parte a factores no relacionados con quién ocupa la Casa Blanca. Los choques económicos globales, como las crisis energéticas de la década de 1970 y la crisis financiera de 2007-2008, son ejemplos claros de eventos que estaban más allá del control del presidente. Lo mismo ocurrió con la pandemia y sus consecuencias, que se superpusieron a las presidencias de Biden y Trump. Otra característica común de sus presidencias es que ambos comenzaron con el control del Congreso. Lo que parece menos seguro esta vez es si el candidato ganador podrá asegurar otra trifecta.

De los 34 escaños del Senado en juego, los tres que actualmente están en disputa se encuentran todos dentro del caucus demócrata en el Senado. Como tal, una victoria de Biden podría llevarlo fácilmente a enfrentarse a un Senado hostil. Del mismo modo, es posible que Trump logre obtener la presidencia pero pierda la estrecha mayoría republicana de 221-212 en la Cámara si pierde el voto popular por tercera vez. Cualquiera de estos escenarios crearía un obstáculo legislativo para el presidente, obstaculizando efectivamente su capacidad para cumplir con las políticas partidistas que prometieron durante su campaña.

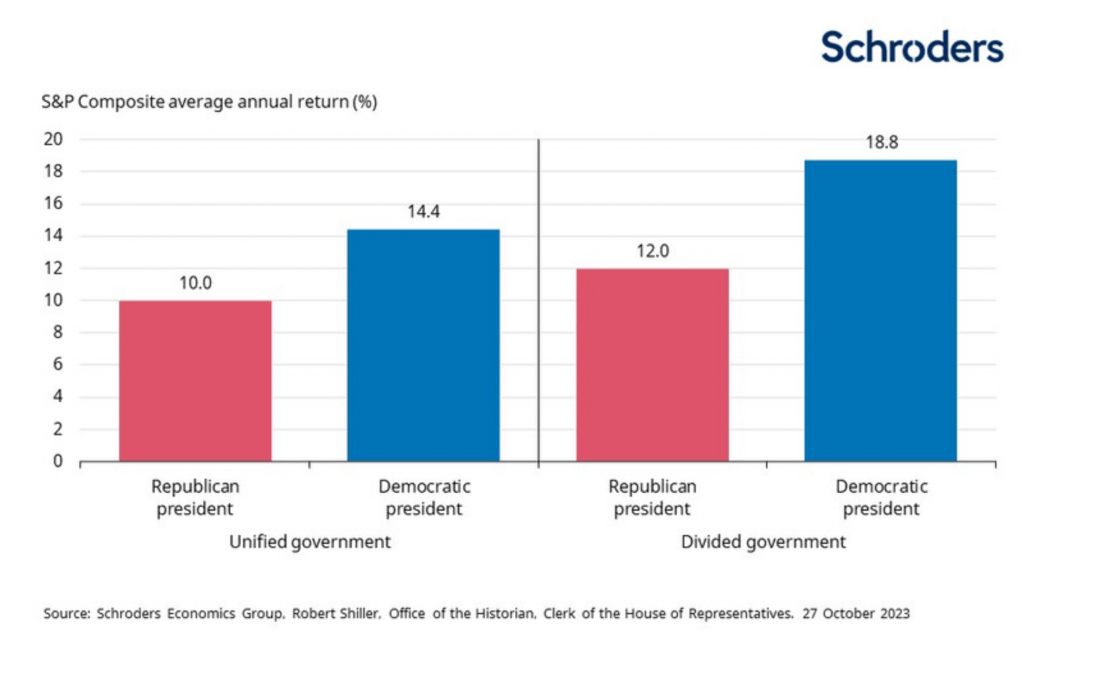

Pero el estancamiento en el Capitolio debería ser favorable para los mercados. Los gobiernos divididos se ven obligados a llegar a compromisos, lo que ayuda a moderar las inclinaciones más extremas de cada partido y proporciona un entorno de políticas más estable para los inversores. Desde las elecciones presidenciales de 1948, las acciones estadounidenses han tenido un rendimiento promedio total del 14.3% cuando un presidente ha tenido que lidiar con un Congreso dividido, en comparación con un modesto aumento del 13.0% bajo un gobierno unificado. Esta divergencia es aún mayor en función del partido; los presidentes demócratas han obtenido ganancias del 18.8% bajo un Congreso dividido en comparación con el 12.0% bajo sus contrapartes republicanos.

Por lo tanto, aunque aún puede suceder mucho antes de las elecciones del próximo año, el hecho de que la contienda parezca ser reñida debería ser una buena noticia para los inversores.

Gráfico 8: Las acciones tienden a tener un mejor rendimiento bajo un gobierno estadounidense dividido que bajo uno unificado.

Foto cedidaChandrajit Chakraborty (izq), CIO y Managing Partner de Pearl Diver Capital; y Kerrill Gaffney (der), socio y encargado de Análisis de Crédito Corporativo

Con la expectativa de difundir los encantos de los CLO (sigla de Obligaciones de Préstamos Colateralizados) en América Latina y fortalecer su presencia en la región, la gestora especializada Pearl Diver Capital visitó a inversionistas de las principales plazas de Brasil y Chile. Esto mientras preparan el lanzamiento de un nuevo feeder fund para su estrategia evergreen en las Islas Caimán, de la mano de su socio regional, HMC Capital.

Dos socios de la firma, Chandrajit Chakraborty, CIO y Managing Partner, y Kerrill Gaffney, encargado de Análisis de Crédito Corporativo, sostuvieron reuniones con inversionistas de todos los segmentos en Sao Paulo, Río de Janeiro y Santiago en un roadshow que cerraron a fines de noviembre.

La punta de lanza es el fondo open-end de la firma Global Income Fund, que invierte en una cartera diversificada de compañías con una posición prominente en sus sectores.

Pero el objetivo no es sólo fortalecer la relación con los inversionistas en Brasil y Chile. A través de la gestora brasileña Gama –una gestora en la cual HMC Capital tomó el controla principios de año–, están preparando el lanzamiento de un nuevo feeder fund, según comentan los ejecutivos de Pearl Diver en entrevista con Funds Society.

Interés en Latam

Se tratará de un vehículo domiciliado en Islas Caimán, explica Chakraborty, con el objetivo de distribuirlo a través de la plataforma de inversión internacional Pershing. Esto, señala, “permitirá un acceso más amplio a inversionistas retail a lo largo de toda la región latinoamericana”.

Además, están apuntando a ampliar su red en el vecindario, donde HMC opera en todos los mercados más relevantes. Para los próximos pasos, según describe Claudio Guglielmetti, socio y Head de Distribución Retail de la firma latinoamericana, están mirando Uruguay y Argentina. Después, augura, probablemente vendrán Perú y Colombia.

Además, la firma espera completar su esquema de feeders en Brasil, sumando uno en reales a futuro. Esto replica la estrategia en Chile, donde tienen un vehículo en dólares y uno en pesos.

El esfuerzo de expansión en América Latina es “un foco bastante estratégico” para Pearl Diver, según comenta Chakraborty. “Estamos destinando más tiempo a educar a los inversionistas y explicarles la oportunidad”, indica.

La estrategia

El fondo invierte exclusivamente en CLO, con una cartera diversificada de entre 300 y 350 compañías y una duración de no más de tres años para los préstamos subyacentes. El portafolio tiene una exposición de 80% a Estados Unidos y de 20% en Europa.

Dentro de la estructura de tramos de los CLO, en Pearl Diver se enfocan en los tramos con clasificación BB y BBB. Este espacio, explica Gaffney, es el espacio donde vieron el mayor potencial de retorno manteniendo las protecciones de la estructura del instrumento de deuda.

Además, los ejecutivos destacan que el fondo se trata de un “producto de flujo de caja”. Esto en un momento en que los inversionistas demandan productos con elementos distributivos.

En su presentación ante inversionistas, los socios de la gestora especializada recalcaron que esta clase de activo es “la forma inteligente” de acceder a créditos privados. Esto, dados sus altos niveles de protección, explican.

El encanto del CLO

Además de la fortaleza crediticia de las compañías en las que invierten, Gaffney destaca una peculiaridad de la clase de activo: que la estructura del CLO cuenta con mecanismos que le permiten “autorepararse y corregirse”, dándole seguridad a los tramos en que invierten. Esto permite un balance de alto retorno y baja volatilidad, indica.

Incluso ante un escenario en que las tasas de interés caigan a nivel internacional, en Pearl Diver aseguran que estas obligaciones se mantendrán como inversiones atractivas. Independiente de las proyecciones sobre la trayectoria de los tipos de referencia, la clase de activo “siempre entregará alrededor de 500 o 600 puntos base de retorno extra, por menos riesgo”, según Chakraborty. ¿Por qué? El ejecutivo asegura que “mucha gente todavía la encuentra un poco compleja», pero «en realidad, es muy simple”.

Si bien hay personas que miran con resquemor a la categoría, el Managing Director de la gestora especializada destaca que el nivel de riesgo de la estrategia, describiendo el nivel de default de la clase de activo como “despreciable”. Con todo, el ejecutivo asegura que el default efectivo del tramo de CLO en que invierten es similar al de la clasificación AAA en corporativos globales.

Además, Chakraborty espera que la demanda por el producto siga creciendo, a medida que los inversionistas salgan en busca de yield, especialmente si es que las tasas bajan.

Cumbre de Family Officce &Investors de Black Bull en Monterrey | Funds Society

El análisis del panorama macroeconómico en Latinoamérica, la profesionalización de las empresas familiares, la innovación en la estructuración fiscal, la diversificación y crecimiento en las carteras de las family offices, así como el uso de la tecnología en la administración del patrimonio familiar, fueron algunos de los temas del primer día de la cumbre Family Office & Investors de Black Bullen la ciudad de Monterrey, Nuevo León, México.

Aztlán, empresa de gestión de inversiones presentó el primer ETF del nearshoring,que ya había anunciado Funds Society, considerando que Monterrey es uno de los epicentros de este fenómeno que ha impulsado las inversiones hacia México.

Para ello diseñó en primera instancia un índice, en colaboración con Standard & Poors, para listar en el mercado de Nueva York es primer ETF ligado al nearshoring, “primer fondo en la historia que combina acciones de las tres bolsas de Norteamérica (México, Estados Unidos y Canadá), un hito en los mercados, a disposición de los family offices”, según sus promotores.

La presentación de destinos para invertir también fue un elemento destacado en el Family Office & Investor Summit; Puerto Barú, en Panamá, “lo tiene todo, desde su belleza natural hasta las facilidades financieras y fiscales necesarias para que los capitales de las familias tengan una opción de plusvalía, este tipo de destinos destacan siempre por no estar tanto en el radar de las grandes plusvalías, aunque sí las ofrece”, es escuchó durante el evento.

También, la profesionalización de las administraciones de las fortunas familiares se ha convertido en un tema de gran relevancia para los objetivos de rentabilidad y sobre todo supervivencia de las empresas que gestionan esa riqueza.

Si consideramos que prácticamente la mitad de las empresas familiares desaparecen con la muerte del fundador, es evidente que este tipo de empresas y sus propietarios necesitan profesionalizar su gestión y tratar de llevar a la alta dirección de la compañía a las personas más capaces y capacitadas, sin considerar la filiación. No obstante, para lograrlo es condición indispensable lograr el consenso familiar, ya que de otra manera los conflictos entre los herederos del patriarca o matriarca de la familia igualmente llevan a sus empresas al fracaso.

En cuanto al horizonte inmobiliario en México, las oportunidades siempre están presentes, como en cualquier país; la cobertura contra la inflación es definitivamente uno de los grandes atractivos, adicionalmente, los especialistas en el sector destacaron la relevancia que tomarán algunos destinos como Monterrey, en el tema del nearshoring por la demanda de espacios inmobiliarios para el desarrollo de proyectos, algo que de hecho ya está en marcha.

El Venture Capital se ha consolidado como una opción de diversificación en las carteras de los family offices; su rentabilidad es una de las características principales por las tasas de retorno que se exigen al tener de alguna manera el papel de capital de riesgo, pero bajo estructuras corporativas sólidas y gestiones profesionales, el riesgo de la inversión se minimiza y la rentabilidad se maximiza.

Para el cierre del primer día del Family Office & Investor Summit en la ciudad de Monterrey, el tema de la innovación tecnológica en la administración del patrimonio familiar dejó claro que los patrimonios no pueden aislarse de la evolución de los tiempos; la gestión financiera tampoco está aislada del desarrollo tecnológico y aspectos como la evaluación de los rendimientos, los potenciales de rentabilidad y los mismos riesgos, utilizan métricas cada vez más profesionales y ligadas a las herramientas tecnológicas de los nuevos tiempos.

UBS Private Wealth Management anunció este lunes la incorporación de Andrea Freiman, CFP en el sur de Florida.

Llega procedente de J.P. Morgan Private Bank, se incorpora al equipo de Integra Partners, dirigido por los asesores financieros Vicente del Río, Brian Beraha y Horacio Aguirre.

Freiman responderá a UBS Miami Private Wealth Management, dirigido por Brad Rosenberg, y estará en la oficina de Coral Gables.

Está especializada en familias con patrimonios muy elevados en EE.UU. y Latinoamérica durante más de una década.

El equipo de Integra se unió a UBS a principios de 2021 desde J.P. Morgan Private Bank y “ha hecho crecer con éxito su práctica para supervisar más de 6.000 millones de dólares en activos de clientes”, dice el comunicado de la empresa.

«En nombre de UBS, estamos entusiasmados de dar la bienvenida a Andrea a la firma… Seguimos centrándonos en reclutar y retener a los asesores financieros más talentosos de la industria. Creemos que tenemos la plataforma más fuerte para asesores de patrimonio privado en las Américas, y con nuestro conjunto de capacidades de patrimonio neto ultra alto, asesores como Andrea pueden ofrecer todo el poder de UBS a los clientes», dijo Brad Rosenberg, director del Mercado de Miami en UBS Private Wealth Management.

Es licenciada en Ciencias Económicas por la Wharton School de la Universidad de Pensilvania y es Planificadora Financiera Profesional Certificada.

Freiman es miembro del comité de la Fundación de Fibrosis Quística y fue incluida entre los «40 Under 40 Outstanding Professionals» de la organización. Además, participa en el Wharton Club of South Florida y en el Programa de Entrevistas a Antiguos Alumnos de la Universidad de Pensilvania.

Insigneo completó la adquisición de las cuentas de corretaje y asesoría de consumo en Latinoamérica de PNC Investments, PNC Managed Account Solutions y PNC Bank.

El movimiento, anunciado inicialmente el 22 de agosto de 2023, representa un “hito importante para Insigneo”, ya que amplía su base de clientes mexicanos, así como el establecimiento de nuevas oficinas en Texas.

“Esta transacción subraya el compromiso de Insigneo con la gestión internacional de patrimonios… Los clientes que formaban parte del negocio de intermediación y asesoramiento de PNC en Latinoamérica disfrutarán ahora de todas las ventajas del enfoque global de gestión de patrimonios y de las capacidades internacionales de Insigneo”, agrega el comunicado de la firma.

«La adquisición del negocio de corretaje y asesoría de PNC en América Latina subraya el compromiso de Insigneo con la gestión global de patrimonios. Reconocemos la importancia y relevancia del mercado mexicano y vemos esto como un movimiento estratégico para establecer inmediatamente una presencia relevante en ese mercado, a la vez que posiciona a Insigneo para aprovechar nuevas oportunidades en la región», comentó Raúl Henríquez, Presidente y CEO de Insigneo Financial Group.

La compañía sigue centrada en su modelo de negocio alternativo al tiempo que impulsa el crecimiento a través de exitosas actividades estratégicas de fusiones y adquisiciones, un compromiso subrayado por el reciente nombramiento de Carlos Mejía como Director de Fusiones y Adquisiciones, complementa el comunicado de Insigneo.

«Ambas partes han trabajado diligente y eficientemente durante este tiempo centradas en una transición fluida. Insigneo da la bienvenida a todos los empleados entrantes, a los profesionales de la inversión y a sus clientes a nuestra creciente firma», comentó Javier Rivero, presidente y director de Operaciones de Insigneo Securities e Insigneo International Financial Services.

Un grupo de más de 200 representantes de la industria de Miami se reunieron en la terraza del Regatta Grove de Coconut Grove al borde del Biscayne Bay para despedir el año y celebrar la navidad.

El evento organizado por Robeco, Natixis y las distribuidoras AMCS y Unicorn “fue un verdadero éxito”, dijo a Funds Society Julieta Henke, directora y sales managers del negocio US Offshore y Latam de Robeco.

Entre los más de 200 invitados se destacó la presencia de Pia Sojo y Felipe Ayala, de Natixis; Andy Munhó y Álvaro Palenga de AMSC; Carlos Ravachi y Andres Casais de Unicorn. Además de Julieta Henke y María Elena Isaza de Robeco.

La actividad mundial de fusiones y adquisiciones (M&A por sus siglas en inglés) aumentó en el tercer trimestre de este año, según la investigación sobre operaciones completadas del Quarterly Deal Performance Monitor (QDPM) de WTW. El volumen global aumentó un 16% con respecto al trimestre anterior, alcanzándose 151 operaciones cerradas entre julio y septiembre por valor superior a 100 millones de dólares, lo que lo convierte en el trimestre más activo del año hasta la fecha.

A pesar de este último repunte en la actividad, las grandes operaciones (valoradas en más de 1.000 millones de dólares) han seguido experimentando un descenso constante en el volumen que comenzó en 2021, con 32 operaciones cerradas entre julio y septiembre de 2023. En los mismos trimestres de 2022 y 2021, se cerraron 50 y 67 grandes operaciones, respectivamente.

Como expone Gabe Langerak, responsable de Consultoría M&A Corporativas de WTW en Europa, “La subida de los tipos de interés, que se traduce en un aumento de los costes de financiación, un mayor control antimonopolio y una actitud más cautelosa por parte delas entidades crediticias, han frenado el ritmo de las operaciones más grandes y complejas. Aunque es demasiado pronto para hablar de una recuperación, el reciente repunte del volumen de operaciones en todas las regiones indica una demanda reprimida, y se prevé que la actividad mejore a medida que los responsables de las operaciones entren en el último y más activo trimestre del año».

En colaboración con el Centro de Investigación de Fusiones y Adquisiciones de la Bayes Business School, los datos de WTW revelan que las presiones macroeconómicas han afectado al rendimiento de las operaciones M&A. Basándose en la evolución del precio de las acciones, los compradores obtuvieron unos resultados 8,7 puntos porcentuales por debajo del mercado en las operaciones cerradas entre julio y septiembre de 2023. Se trata del peor resultado trimestral desde que se inició este estudio en 2008.

El análisis muestra que Asia-Pacífico sigue siendo la única región que supera a su índice regional. Por noveno trimestre consecutivo, los compradores de la región superaron a su índice con incremento de 7,6 puntos porcentuales de rendimiento, con 35 operaciones cerradas en el tercer trimestre de 2023. Esto también representa un aumento de cinco operaciones en comparación con el trimestre anterior.

Los compradores norteamericanos y europeos registraron un aumento similar de la actividad. Los compradores norteamericanos cerraron 77 operaciones entre julio y septiembre de este año, lo que supone un aumento del 12% en comparación con el segundo trimestre. Por su parte, los compradores europeos cerraron 32 operaciones en el último trimestre, lo que supone un aumento con respecto al primer y segundo trimestre de 2023. Sin embargo, a diferencia de la región Asia-Pacífico, los compradores de Norteamérica y Europa obtuvieron resultados inferiores a los de sus índices regionales en -10,3 y -3,4 puntos porcentuales respectivamente.

A excepción de los sectores energético e industrial, en los que las operaciones de fusión y adquisición registraron un rendimiento ligeramente positivo de 1,5 y 1,9 puntos porcentuales, respectivamente, en comparación con las no adquisiciones en sus mercados en lo que va de año, todos los demás sectores, incluidos los de alta tecnología (-18,5 puntos porcentuales) y servicios financieros (-7,2 puntos porcentuales), han registrado un rendimiento inferior.

«Hoy en día no hay prácticamente margen de error en las operaciones M&A. Con la previsión generalizada de que la actividad en este campo se acelere, las empresas deben estar preparadas para identificar los objetivos adecuados, cómo encajan en su negocio, navegar por procesos acelerados de diligencia debida impulsados por plazos agresivos y, sobre todo, asegurarse de que se integran las personas adecuadas para maximizar el valor de la fusión y adquisición», concluye Gabe Langerak