Foto cedidaLaura González, Head of Americas de Allfunds, en el evento All Connected en Santiago

Cerrando el año compartiendo conversaciones y una copa en el mirador más alto de Chile, Allfunds convocó a profesionales de la industria local en su último evento All Connected del año. Celebrando sus 15 años operando en el país andino, representantes de la firma destacaron sus esfuerzos más relevantes, especialmente en materia de tecnología y activos alternativos.

El evento se llevó a cabo en Sky Costanera, el mirador de la Gran Torre Costanera, el edificio más alto de Sudamérica, y convocó a profesionales del buy side y el sell side. Por su parte, la compañía fue representada por Laura González, Head of Americas de Allfunds, y Juan Pablo Valdés, Country Head para Chile.

Ambos profesionales destacaron los esfuerzos que ha realizado la firma recientemente en sus frente estratégicos, especialmente en lo que respecta a tecnología.

La gigante de la intermediación de fondos celebró en una publicación de LinkedIn sus 15 años desde que se establecieron en la plaza santiaguina.

“Durante este tiempo, hemos navegado exitosamente las complejidades asociadas con la distribución de fondos internacionales en la región. Hoy nos posicionamos como una referencia para administradores de fondos, compañías de seguros y bancas privadas”, señaló la firma.

Disrupción tecnológica

“Nos ha obsesionado ayudar a las bancas privadas a digitalizar tanto su experiencia de banquero como su experiencia cliente”, indicó González en el evento.

En esa línea, Valdés enfatizó en la conformación de Allfunds Tech Solutions, luego de realizar dos grandes adquisiciones. La iniciativa fue anunciada a finales del año pasado y corresponde a una evolución de la filial Allfunds Digital.

“Esto no es un producto”, indicó el Country Head, sino que se trata de un servicio, con una herramienta multi-activo, con distintos lenguajes y formatos. El ejecutivo también destacó el screening Fund Tools y su rama de Wealth Solutions, que opera a través del producto NextPortfolio. Esta herramienta cuenta con más de 60 implementaciones a nivel global y sobre 5.000 usuarios y, según comentó Valdés, se prepara para recibir a su primer cliente local.

La Head para Américas, por su parte, también enfatizó en la incursión que han realizado en tecnología blockchain, con la creación de una empresa independiente: Allfunds Blockchain, que cuenta con su propio Managing Director. “Todo nuestro flujo de intermediación y distribución de fondos ya existe en tecnología blockchain”, indicó González.

Además, han logrado hitos, como lanzar el primer fondo tokenizado en España.

Otros frentes

Otro “proyecto estratégico” de la firma según la ejecutiva es Allfunds Alternatives. Se trata, en sus palabras, de “una plataforma totalmente dedicada a fondos alternativos, tanto hedge funds líquidos como mercados privados”.

Si bien la firma lleva años operando con hedge funds, se trataba de una cosa casuística, con algunos clientes que lo requerían. Ahora, la situación es distinta, recalca la profesional.

“Hemos invertido muchísimo en digitalizar toda la experiencia cliente en mercados privados. Creemos que el cliente de banca privada está cada día mejor informado, entiende mejor la iliquidez si viene con un retorno neto superior”, explica.

Además, han estado reforzando su área de ESG, que en Europa es más cercano a una exigencia. Buscando un aliado clave con experiencia, indicó González, la firma adquirió una participación en una firma británica especializada en proveer información sobre inversiones ESG.

Se trata de Mainstreet Partners, establecida en 2009, donde Allfunds adquirió el 65% de la propiedad. Esta operación se concretó a principios de este año.

Las gestoras Compass y Wellington Management se sumaron a la semana del arte en Miami con un evento de intervención con artistas latinoamericanos en el restaurante Kaori.

La celebración denominada como Kick-Off Art Week contó con la presencia de los artistas latinoamericanos Paul Amundarain, Rafael Rangel Serrano, Starsky Brines y Fausto Amundarain.

“Este año nos asociamos con la Galería de Arte Cerquone y el Restaurant Kaori para hacer una intervención en el restaurant que permitió disfrutar de una fantástica tarde de arte, en un ambiente único, compartiendo con artistas de gran categoría”, dijeron a Funds Society representantes de las gestoras.

El evento, realizado el pasado 29 de noviembre, tuvo como invitados de honor a representantes de la industria financiera del negocio de US Offshore del sur de Florida.

Excel Capital (XLC) retomó este año la sana costumbre de celebrar, después de varias interrupciones causadas por el estallido social y la pandemia de coronavirus.

Junto con sus partners Aberdeen, Amundi, Aviva y Janus Henderson Investors, la firma chilena reunió a sus clientes Wholesale de Chile, principalmente AGFs, Bancas Privadas, Family Offices, Multi Family Offices, Wealth Management independientes, entre otros.

Los anfitriones fueron José Tomás Raga, Partner y co-head, Macarena León, Partner y co-head y María Paz Mebus, analista de ventas Wholesale, y en el evento estaban también Gastón Angélico y Felipe Monardez, Managing Partners de XLC.

El evento fue en el rooftop del hotel W, bar Red2One y contó con música en vivo de la banda Vitriola Folk y con la presencia de DJ Niks. Adicionalment, hubo un stand con un glambot que tuvo mucho éxito con los clientes.

Liderazgo, gestión de activos y las oportunidades en la sucesión patrimonial, fueron los ejes por los que transitaron las presentaciones del segundo día del Family Offices & Investor Summit Monterrey-México 2023.

Después de la conferencia magistral a cargo de María Ariza, CEO de la Bolsa Institucional de Valores (BIVA), las ponencias se extendieron con presentaciones enfocadas a presentar oportunidades de negocio e inversiones y fortalecer las carteras de los family offices, así como de sus gestores.

Las sesiones denominadas Elevator Pitch tienen como objetivo lo anterior, además de mantener a los líderes asistentes a la vanguardia de las tendencias empresariales y de inversión.

Elevator Pitch

Gestionar las inversiones con expertos requiere varias cosas, desde luego conocimiento y experiencia, pero también confianza, contactos, capacidad de gestión e incluso sensibilidad para detectar oportunidades que otros no ven, dijo Raoul Clark, de Ibex Investors.

Juliana Cloutier, experta sobre cuál es la mejor opción para obtener una segunda o tercera ciudadanía o residencia, explicó por qué considera que hoy día es indispensable como un “plan B”, contar con varios pasaportes, como parte de la gestión del patrimonio familiar.

Las inversiones se pueden presentar en diversas partes del mundo y hasta en los sitios menos imaginados; Neil Emberson, CEO de KNG y constante asistente a estos eventos, puso sobre la mesa una opción de inversión poco común, el proyecto denominado London Tunnels, los refugios que sirvieron en la segunda guerra mundial para salvar vidas, ahora se convierten en una,experiencia turística que bien podría ser considerada para el catálogo de inversiones de los family offices.

Y si de oportunidades de inversión se trata, Point One Holdings, a cargo de Lisandro Videla, expuso las opciones presentes en el sector inmobiliario de Estados Unidos, especialmente en la parte sur de la nación más poderosa del mundo en términos económicos.

Gestión de activos, proteger el patrimonio

No solamente se trata de gestionar los activos de las empresas familiares con visiones de rentabilidad, sino con perspectiva de largo plazo para que la tarea permita la permanencia de las fortunas y los patrimonios con el paso del tiempo.

En este foro, auténticos “tiburones” en la gestión patrimonial dieron cátedra sobre lo que significa la diversificación inteligente de las carteras y los activos, la forma en la que deben elegirse los activos de acuerdo a los objetivos financieros, así como la gestión activa y pasiva de los activos y diversas estrategias de protección patrimonial.

Alejandro Garza Salazar, de Aztlan Equities; Alberto Deleze, Country Head en Schroders; Rodrigo Pastor, CIO en NSC Asesores; José Castillo, director general en BLANCO SAF y Alfonso Figueroa, partner en Belopartners/Axonic International, expusieron ampliamente los temas antes descritos.

“La gestión eficiente de activos no solamente genera rentabilidad sino protege el patrimonio porque lo consolida y va generando expectativas positivas de largo plazo; sin embargo, justamente lo más complicado es lograr una gestión eficiente de activos”, coincidieron los expertos.

Además de presentar una perspectiva actualizada de los mercados, destacando el “momentum” que viven estos, de manera especial el caso de México por el nearshoring, los expertos coincidieron en señalar que la confianza entre los gestores y los dueños del patrimonio es esencial, sin ella no hay resultados por más eficiente y experimentada que pueda ser la gestión de activos.

Liderazgo en la familia empresaria, esencial para la preservación patrimonial

El gran reto de las familias empresarias es encontrar un líder dentro de la misma; muchas veces hay líderes naturales o impuestos (como los primogénitos), lo que reduce los riesgos; sin embargo otras ocasiones no es así, o surgen conflictos familiares que ponen en riesgo la gestión del patrimonio.

Dunia Guzmán, consultora especializada en empresas familiares; Alberto Figueroa, también consultor en negocios familiares y Germán Bricio, otro experto en el tema, presidente de Grupo Promotor Emprende, expusieron la relevancia del liderazgo familiar.

“El liderazgo familiar es tan relevante que puede determinar la viabilidad del patrimonio en el mediano y largo plazo; pero desde luego que no es un tema sencillo, están en juego muchas cosas en los que se incluyen los lazos familiares, es quizás el tema que más conflictos puede causar entre las familias empresarias”, coincidieron en la primera parte de la exposición.

El primer reto y quizás el más importante es elegir al líder, a ese personaje que una vez fallecido el patriarca o matriarca, mantenga la continuidad y el legado. Sin embargo, si bien el líder muchas veces es elegido por el patriarca, siempre deben existir perfiles que puedan tomar las riendas ante eventuales ausencias o falta de liderazgo o resultados, porque los líderes de las empresas familiares también deben entregar resultados y muchas veces es más exigente una familia que un consejo de administración.

Para elegir al o la mejor, los expertos dieron algunos tips como imponer programas de capacitación, asesoría o mentoría externa, evaluación de habilidades por parte de expertos ajenos a la empresa familiar, y desde luego la empatía del líder con los demás miembros, que nunca y por sobre todas las cosas, dejan de ser sus familiares.

Elaborar una agenda de principios y valores éticos, definir la misión en la gestión del patrimonio familiar, así como estructuras de gobierno familiar, son algunos de los consejos de los expertos para las familias empresarias en la gestión del legado familiar.

“El liderazgo familiar de una organización no es una herencia de mis padres, sino un préstamo de mis hijos”, señalaron como consejo para quienes tienen el honor de liderar una empresa familiar y tomar en sus manos el futuro del patrimonio familiar.

Blockchain y activos digitales, el mundo cambió

En las diversas opciones de inversión que hoy día se presentan, la tecnología blockchain ha llegado para quedarse y lo mejor es entenderla para aprovechar las opciones que se presentan.

Expertos en el tema como Paola Origel, co-fundadora de ChainLink Capital; Luis Ayala, líder de ventas en Bitgo; Bruna Maccari, líder de relaciones con inversionistas en Arbtrust; y Kyle Laney, socio en Delos Digital Asset Management, expusieron la relevancia de este mercado, sus fortalezas y debilidades, desde luego sus riesgos, y los principios que le dieron origen.

La tecnología blockchain llegó para quedarse, tienen mucho por perfeccionar, pero si algo nunca han podido cuestionar es su alta seguridad, lo que tarde o temprano le permitirá consolidarse entre las grandes opciones de inversión, dijeron los expertos.

Criptomonedas, Tokens digitales, activos digitales, casos específicos de la tecnología blockchain, bitcoin, Ethereum, ética y otros tópicos, fueron expuestos a la audiencia.

“Si algo no debemos tener es miedo a esta tecnología; mucho se habla de su arribo pero no hay un conocimiento pleno, ese es el secreto del boom que viene”, fue una de las conclusiones del panel.

Los ETFs, transformando las inversiones

Los Exchange Trade Funds (ETFs) son vehículos que permiten invertir de manera diversificada y con bajo costo. Entre las ventajas que tienen están: brindan acceso a diferentes mercados, diversifican los portafolios de inversión y al mismo tiempo reducen el riesgo, reducen los costos de inversión, son instrumentos relativamente fáciles de operar y son transparentes.

El mercado de ETFs sin embargo todavía tiene mucho por delante, especialmente en materia de conocimiento de sus ventajas, algo que urge también entre las empresas familiares.

Mariana Garza, codirectora en Compass Group; César Martínez, vicepresidente en First Trust; Luis Sienra, director comercial en Kuspit y Humberto Rojas, director financiero en Mazars México, platicaron sobre los beneficios y cómo transforman las inversiones los ETFs.

Factores como la diversificación del riesgo, cómo seleccionar el ETF más adecuado al perfil de inversión, cómo los ETFs son inversiones éticas y socialmente responsables, su tratamiento fiscal y sus innovaciones, fueron tratados grosso modo en el panel.

A medida que se acerca el final del año, reflexionamos sobre nuestras opiniones anteriores para preparar la actualización de nuestras perspectivas para 2024, cuando nos reunamos de cara nuestro último foro económico cíclico del año, en diciembre.

El año pasado por estas fechas, preveíamos para 2023 una leve recesión con una inflación aún por encima del objetivo. Nuestro razonamiento era que, si bien los excedentes relacionados con la pandemia (es decir, el exceso de ahorro derivado de las cuantiosas transferencias públicas) ayudarían a amortiguar la economía, la velocidad y la magnitud del endurecimiento correlacionado de la política monetaria en los mercados desarrollados, junto con el shock del precio de la energía en Europa, arrastrarían a las economías de los mercados desarrollados a una leve contracción. No se produjo esa leve recesión. En su lugar, las economías de los mercados desarrollados, con la excepción de EE.UU., han registrado algo más cercano al estancamiento del crecimiento, mientras que el crecimiento de EE.UU. se mantuvo sorprendentemente robusto a un ritmo superior a la tendencia.

Tres factores han contribuido a que los resultados de las economías de la mercados desarrollados en 2023 hayan sido mejores de lo previsto:

La política monetaria restrictiva elevó los costes de endeudamiento, pero no desencadenó un endurecimiento de las condiciones financieras en general, en gran medida porque los bancos centrales contuvieron el impacto de acontecimientos que podrían haber amenazado la estabilidad financiera. La otra cara de la moneda de las empresas y los consumidores que vencen su deuda con préstamos a bajo interés tras la pandemia es el aumento del riesgo de tipos de interés que corren los bancos y otras entidades financieras no bancarias. Sin embargo, la tensión causada por las pérdidas de valor de mercado de estos préstamos -la tensión del sector bancario en Estados Unidos y Europa en particular- fue detenida por las rápidas intervenciones gubernamentales, limitando los efectos indirectos en la economía real.

Esta contención, junto con el elevado ahorro real de los hogares y el apoyo adicional de un sorprendente aumento del déficit estadounidense, alivió la erosión de la salud de las empresas del sector privado. La resistencia del crecimiento real y nominal, a medida que los consumidores gastaban sus reservas, favoreció en particular los márgenes de las empresas y la ampliación de sus balances.

Por último, la evolución de la oferta, mejor de lo previsto, moderó la inflación a pesar de la resistencia de la demanda. Muchos cuellos de botella de la oferta mundial se resolvieron por fin, el sector estadounidense de la vivienda multifamiliar está experimentando cierta resaca de la oferta tras el auge de la construcción después de la pandemia, y -a juzgar por la deflación de los precios de producción chinos- la capacidad fabril en el mayor centro manufacturero mundial vuelve a ser abundante. Los mercados laborales también han mostrado signos de relajación, al recuperarse la oferta de mano de obra: las tasas de participación de la población activa están ahora por encima de sus niveles prepandémicos en muchos países.

A pesar de estos avances que reforzaron las economías en 2023, creemos que el riesgo de desaceleración en 2024 sigue siendo elevado. Los colchones de ahorro real deberían volver pronto a los niveles prepandémicos, la política fiscal será probablemente ligeramente contractiva y el lastre económico de los mayores costes de endeudamiento probablemente aumentará, todo ello al mismo tiempo que la recuperación del lado de la oferta también ha seguido su curso.

Y lo que es más importante, los bancos centrales han hecho hincapié en su intención de mantener los tipos de interés oficiales restrictivos durante un periodo prolongado, lo que va en contra de la relajación de las políticas que históricamente ha contribuido a los aterrizajes suaves. Son muy raras las expansiones económicas sostenidas en las que una inflación elevada ha requerido un endurecimiento agresivo de la política de los bancos centrales. Cuando se han producido estos aterrizajes suaves, ha sido sólo después de que el banco central recortara los tipos de forma preventiva ante una perturbación positiva de la oferta que hizo bajar la inflación.

Por lo tanto, una cuestión clave para las perspectivas de 2024 puede ser cuándo y si los bancos centrales declararán la victoria y empezarán a recortar los tipos de forma preventiva y a normalizar la política. Las medidas de inflación general y subyacente siguen disminuyendo, pero con menos avances en los datos de inflación de los servicios básicos, sensibles a los salarios, junto con un bajo desempleo, los bancos centrales siguen en una posición delicada: tolerar cierta inflación por encima del objetivo puede ser el coste necesario para mantener la expansión.

Una vez más, la experiencia pasada no está de su lado. La historia de los ciclos de recortes de tipos sugiere que los bancos centrales no han tendido a prever la debilidad económica con suficiente antelación para recortar los tipos de forma preventiva y evitar una recesión. Por el contrario, han tendido a empezar a recortarlos coincidiendo con el aumento de la tasa de desempleo y la profunda contracción de la brecha de producción. Por supuesto, la historia no se repite, pero a menudo rima”.

La Autoridad de Mercados Financieros de Abu Dhabi (ADGM), el centro financiero internacional de la capital de los Emiratos Árabes Unidos (EAU), y eToro han comunicado que la plataforma global de inversión y trading ha recibido la concesión del Permiso de Servicios Financieros (FSP) de la Autoridad Reguladora de Servicios Financieros de la ADGM, para operar como broker de valores, derivados y criptoactivos en los Emiratos Árabes Unidos.

“La aprobación de nuestra licencia para operar por parte de la ADGM es un hito clave en nuestra continua expansión global. Abu Dhabi es cada vez más reconocido como un creciente centro de tecnología financiera, y estamos muy contentos de formar parte de este próspero ecosistema”, comenta Yoni Assia, fundador y consejero delegado de eToro.

Según explica Assia, de la mano de su equipo en Abu Dhabi, dirigido por Jason Hughes, director ejecutivo de eToro Oriente Medio, y Geroge Naddaf, director regional del CCG (Consejo de Cooperación para los Estados Árabes del Golfo) y MENA (Medio Oriente y el norte de África), incrementará sus relaciones en este dinámico mercado y ayudará a sus clientes de los EAU a hacer crecer sus conocimientos financieros y su patrimonio como parte de una comunidad global de inversores.

“Estamos encantados de dar la bienvenida a eToro a la ADGM. Confiamos en que el ecosistema dinámico de la ADGM y las progresivas regulaciones permitirán desplegar la visión de eToro. La ADGM es la mayor jurisdicción regulada de activos virtuales en la región MENA y la participación de eToro se sumará a su vibrante y seguro ecosistema de centros de negociación de activos digitales, mercados globales y proveedores de servicios, y reforzará el valor estratégico de los EAU para las finanzas globales”, ha añadido Arvind Ramamurthy, jefe de Desarrollo de Mercados de la ADGM.

Foto cedidaRafael Otero, director de Operaciones de DWS Group.

DWS Group anuncia cambios en su equipo directivo. Según ha hecho público la compañía, Angela Maragkopoulou finalizará su mandato como directora de Operaciones (COO) de mutuo acuerdo a finales de 2023 y pasará a asumir nuevos retos. Será sustituida por Rafael Otero, que se incorporará a DWS como director de Operaciones a partir del 1 de enero de 2024.

Según explican desde la firma, Otero reportará al director Financiero Markus Kobler, quien, por el momento, asumirá la responsabilidad de la Dirección de Operaciones. “Agradecemos a Angela su contribución al desarrollo de la plataforma de DWS. Durante su estancia en DWS, Angela se ha centrado en optimizar la gobernanza de la tecnología de la información (TI) y el cumplimiento normativo y en preparar una arquitectura de datos y TI mejorada», ha declarado Karl von Rohr, presidente del Consejo de Supervisión de DWS.

Por su parte, Stefan Hoops, CEO de DWS, ha señalado: “Angela también sentó las bases de un centro de inteligencia artificial (IA) para DWS y avanzó la empresa hacia una separación optimizada del entorno de TI de Deutsche Bank. Aunque el progreso en estos proyectos ha sido significativo, debido a aspectos recientemente identificados de nuestro proyecto de transformación de TI, necesitamos centrar más nuestros recursos en áreas que requieren un profundo conocimiento corporativo de los entornos de DWS y Deutsche Bank. Como este cambio de enfoque no refleja la base sobre la que Angela se unió a DWS, hemos acordado mutuamente poner fin a su asignación. Le deseamos lo mejor en sus futuros proyectos”.

Rafael Otero se incorporará a DWS como nuevo COO en enero de 2024. Y, según explican desde la firma, para permitir que la función de COO se centre plenamente en la realización de la transformación de TI en curso, “el CFO Markus Kobler asumirá la responsabilidad de la Oficina Principal de Operaciones”. Rafael procede de Deutsche Bank, donde recientemente ocupó el cargo de director de Tecnología de la Información y director de Producto para el Banco Corporativo e impulsó la ágil transformación de la división para alinear producto, operaciones y tecnología. Antes de Deutsche Bank, Rafael (co)fundó muchas empresas de éxito, incluida Payleven, una empresa de pagos por móvil. Al principio de su carrera, Rafael trabajó para varias grandes organizaciones globales en funciones tecnológicas.

“Rafael es un veterano del sector y de las TI que cuenta con una gran experiencia en la gestión de proyectos informáticos difíciles del sector financiero, así como en la creación de empresas fintech de éxito. Estamos encantados de que se una a nosotros en la próxima fase crítica de nuestra transformación informática. Con sus antecedentes en el panorama de TI de la industria bancaria y financiera altamente regulada, su experiencia con el entorno de Deutsche Bank y su espíritu emprendedor, su enfoque se centrará en ajustar y entregar componentes clave de nuestro proyecto de transformación”, ha añadido Hoops.

Respecto a Angela Maragkopoulou, la compañía destaca que cuenta con una importante experiencia en el desarrollo de futuras estrategias de TI en los ámbitos de la tecnología en la nube, la gestión de datos y la IA. Se incorporó a DWS en enero de 2023 procedente de Deutsche Telekom IT GmbH, donde había ocupado anteriormente los cargos de directora de información B2B y vicepresidenta sénior de B2B y análisis de datos. Antes de incorporarse a Deutsche Telekom IT GmbH, Angela pasó 19 años en varios puestos de liderazgo nacionales e internacionales en Vodafone. Es licenciada en Física, tiene un Máster en Electrónica y Radioelectrología y un MBA por la Universidad de Atenas.

Comenzamos a ver los primeros compromisos y resultados de la COP28, al menos, sobre papel. Nada más arrancar, los participantes han llegado a un acuerdo para crear el llamado Fondo de Pérdidas y Daños, al que ya se comprometieron el año pasado para ayudar a los países más vulnerables frente al cambio climático, que estará dotado con un mínimo de 100.000 millones de dólares anuales. ¿Qué supone este compromiso?

Iniciativas como la alcanzada ya muestran el éxito del compromiso de los países que participan, pero también el principal reto del cambio climático: financiar una transición energética justa. En opinión de Sarah Peasey, directora de Inversión ESG en Europa de Neuberger Berman, resulta muy complejo compartir la responsabilidad monetaria necesaria para asumir este reto a escala global. “Esto es perfectamente visible en la creciente frustración que existe entre las naciones en desarrollo por el lento progreso de las Asociaciones para una Transición Energética Justa (JETP), un mecanismo de financiación creado por primera vez en la COP26 que, en principio, debería ayudar a canalizar fondos de los países más ricos a los más pobres para ayudar a mitigar el cambio climático”, apunta.

Según su visión, aunque financiar la mitigación del cambio climático plantea un desafío, cuanto más reales sean los efectos físicos del fenómeno, más difícil será salvar la creciente brecha para sufragar la adaptación al mismo. El Informe sobre la brecha de adaptación del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) de 2023 señala que, pese a las promesas formuladas durante la COP26 para duplicar el apoyo financiero para la adaptación climática y alcanzar una cifra de alrededor de 40.000 millones de dólares anuales en 2025, los flujos internacionales de financiación pública para dicho fin hacia los países en desarrollo se redujeron en realidad hasta los 21.000 millones de dólares en 2021, dato que es, como mínimo, 10 veces menor al volumen anual que se considera necesario para el resto de esta década.

Impacto de la iniciativa

“La creación de un fondo de pérdidas y daños durante la COP27 fue uno de los pocos éxitos reseñables de la reunión del año pasado. Desde entonces, el Comité de Transición sobre Pérdidas y Daños de la Convención Marco de las Naciones Unidas sobre el Cambio Climático ha trabajado en el establecimiento de los principios del fondo, que está previsto que se lance en 2024. Entretanto, los países en desarrollo han alcanzado un importante hito al acordar que el Banco Mundial sea el anfitrión del fondo de manera temporal. Pese a todo, el mecanismo sigue sin fijar responsabilidades claras para los países desarrollados ni objetivos concretos sobre cuánto dinero se desembolsará. Para que este capital circule hará falta educación, y puesto que el argumento de la mitigación parece entenderse mejor que el de la adaptación, la COP28 ofrece una plataforma fantástica desde la que informar, innovar y contribuir a cerrar esta creciente entre ambas líneas de acción”, argumenta Peasey.

Para Leon Kamhi, jefe de Responsabilidad de Federated Hermes Limited, su gran esperanza para esta cumbre es que los gobiernos, los líderes de la industria y las instituciones financieras se comprometan a invertir en una transición justa. “Si persisten las crecientes deficiencias en la actuación, las pérdidas económicas derivadas del calentamiento global se dispararán, haciendo más dolorosa la inevitable transición. Los próximos 12 meses serán cruciales para lograr el éxito”, advierte.

En su opinión, esta transición justa adoptará diferentes formas. La primera será que los países del Sur buscarán el apoyo del Norte para financiar las inversiones necesarias y, en segundo lugar, que los responsables políticos tendrán que estudiar cómo hacer asequibles estos productos básicos mediante subvenciones progresivas, posiblemente financiadas con impuestos a quienes emiten carbono. “En tercer lugar, las empresas cuyas actividades cambiarán inevitablemente gracias a la transición justa tendrán que reconvertir a sus empleados. También será importante ofrecer unos salarios y horarios dignos. Algunos sectores específicos podrían beneficiarse de la transición justa de otras maneras. Por ejemplo, los bancos pueden ofrecer hipotecas para las viviendas que cubran el coste de instalar paneles solares, bombas de calor o mejora del aislamiento de los hogares”, concluye Kamhi.

Según Philippe Waechter, economista en jefe en Ostrum Asset Management, para lograr esa transición justa el la cumbre deberá incluir el combustible fósil en su comunicado final, en otras palabras, debe estar claramente indicado cuando se reducirá el consumo de combustibles fósiles de forma permanente.

“La Agencia Internacional de Energía advierte que el consmo de petróleo será de 102 millones de barriles al día para el 2030, antes de caer a casi 97 millones para el 2050 si no se implementa algo claro, un escenario visto como una extensión de lo que estamos experimentando en la actualidad. Este es el escenario que conduce a una temperatura de casi 3°C. Para el escenario que converge hacia una neutralidad en carbono, el cual todavía nos permitiría vivir cómodamente después del año 2050, tendríamos que reducir el consumo a 24 millones de barriles al día en 2050. Es aquí donde se puede dar una revolución”, explica Waechter.

Según el análisis del economista de Ostrum AM, solo puede darse una convergencia hacia una neutralidad en carbono si hay un cambio profundo en comportamientos. “No podemos simplemente conformarnos con un ajuste milimétrico. Esta es la razón por la que el impuesto al carbono no será suficiente, porque aunque causa cambios en las conductas, no deriva en un cambio profundo. No incluir en el comunicado final los elementos de una estrategia de convergencia hacia la neutralidad de carbono con los indicios de un nivel de reducción en el uso de combustibles fósiles sería un fracaso que validaría toda la actividad de exploración en petróleo y gas hoy día y a futuro”, concluye.

Capital privado

Desde Preqin reclaman el papel que puede tener el private equity en este contexto y en estos objetivos. “La inversión privada tiene un papel crucial que desempeñar en la transición energética, que está en el centro del desafío climático. El Presidente de la COP28, Sultan Al Jaber, afirma que hay varias maneras en que los gobiernos pueden liberar el potencial del sector privado, entre ellas la elaboración de planes claros de diversificación energética, la modernización de las infraestructuras básicas y la creación de mejores mercados voluntarios de carbono”, sostienen desde Preqin.

En este sentido, desde la firma señalan que las infraestructuras ocupan una posición privilegiada para impulsar el cambio medioambiental, dada su capacidad para respaldar proyectos de energías renovables. “Así lo demuestran nuestros datos de captación de fondos. En los dos últimos años, las infraestructuras se han asegurado una mayor proporción de capital ESG. La cantidad anual agregada recaudada por los fondos con objetivos relacionados con ESG se triplicó desde 2020, hasta alcanzar los 90.000 millones de dólares en 2022”, apuntan.

De hecho, recuerdan que la crisis energética mundial ha estimulado niveles récord de inversión en energías limpias, pero advierten de que el ritmo actual de transición dista mucho de ser suficiente. Según indican, el informe de la AIE World Energy Investment 2023 muestra que el dinero destinado al suministro de combustibles fósiles aumentará más de un 6% en 2023 hasta alcanzar los 950.000 millones de dólares. Mientras tanto, se espera que la inversión en carbón aumente un 10%, y ya está muy por encima de los niveles prepandémicos.

Pese a este dato, Alex Murray, VP, Head of Real Assets, Research Insights en Preqin, se muestra optimista: “En la última década, los costes de la tecnología de las energías renovables se han reducido drásticamente. La inversión seguirá aumentando para cumplir estos ambiciosos objetivos de emisiones de carbono”.

El camino andado

Según recuerdan desde Citi, entre 2016 y 2020, los proyectos relacionados con el clima movilizaron entre 600.000 y 900.000 millones de dólares de media anual. Sin embargo, advierte que para alcanzar el escenario Net Zero para 2050 de la AIE, se calcula que se necesitarán 125 billones de dólares en los próximos 30 años. A pesar de que los flujos mundiales de financiación casi se duplicaron en 2022 hasta alcanzar los 1,4 billones de dólares, el déficit anual estimado de financiación para el clima entre 2030 y 2050 es casi siete veces superior a los flujos de 2022.

«Se está avanzando en la inversión para la transición energética: en los mercados desarrollados, a través de la financiación de capital privado, y en los mercados emergentes, principalmente de capital del sector público y de organizaciones supranacionales. Para alcanzar los objetivos climáticos mundiales ya establecidos, gran parte de la financiación climática de las próximas décadas se realizará en los mercados emergentes. El reto consiste en movilizar capital privado con perfiles de riesgo más bajos para invertir en mercados emergentes de mayor riesgo que necesitan financiación para proyectos climáticos», señalan desde Citi.

La entidad bancaria explica que, según su experiencia, hace falta el desarrollo de «proyectos financiables», que se basa en que las partes interesadas comprendan los retos a los que se enfrenta cada parte mediante la creación de un entorno propicio, la consideración de los proyectos a través de un prisma de inversión, el desarrollo de un ciclo de vida del proyecto y la obtención de resultados satisfactorios.

En la práctica, para ellos esto significa que cada parte interesada debe poner de su parte para llevar la tan necesaria financiación climática a los mercados emergentes y en desarrollo. «Para el sector público, esto significa desarrollar un telón de fondo político y económico estable y predecible, al tiempo que se establece intencionadamente una agenda climática. Los funcionarios públicos deben colaborar con los bancos multilaterales de desarrollo (BMD), las instituciones financieras de desarrollo (IFD) y, lo que es más importante, el sector privado, para preparar estudios de viabilidad completos que impulsen sus agendas climáticas. Los BMD y las IFD saben que son uno de los principales contribuyentes a la mitigación del riesgo y su capacidad para reformar sus marcos de despliegue de capital, entre otros llamamientos, será clave para el éxito de la ampliación de nuevos mercados o tecnologías. Las empresas del sector privado y las instituciones financieras también desempeñan un papel; su capacidad para comprender los riesgos, los mercados y las inmensas oportunidades que se avecinan es imperativa», concluye Citi en uno de sus últimos informes.

La parte difícil de la transición energética ya está casi hecha: existe la voluntad de invertir en proyectos y hay capital para financiarlos. Cerrar la brecha y liberar el flujo de capital es el siguiente paso.

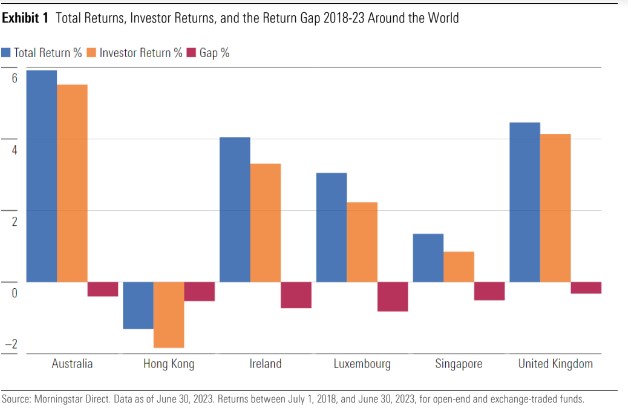

Los últimos cinco años han estado marcados por la pandemia del coronavirus, la guerra entre Rusia y Ucrania y las fuertes subidas de los tipos de interés de los bancos centrales. En este contexto, los inversores tuvieron problemas para mantener el rumbo y perdieron una parte significativa de la rentabilidad de los fondos, según se desprende del estudio Mind the Gap 2023 – Investor Returns Around the World, elaborado por Morningstar.

Los inversores se esfuerzan por seleccionar grandes fondos. Pero detectar grandes inversiones no sirve de mucho si las operaciones se producen en momentos desafortunados: se compran cerca de los máximos que marcan los mercados, se venden en los mínimos, o ambas cosas. Este patrón se manifiesta a menudo, según el estudio, ya que las tendencias de comportamiento llevan a menudo a actuar de forma irracional con el dinero. A menudo «se sigue al rebaño», amontonando activos en fondos que recientemente han tenido buenos resultados, perdiéndonos a menudo los mejores rendimientos, para terminar decepcionados y vender con pérdidas.

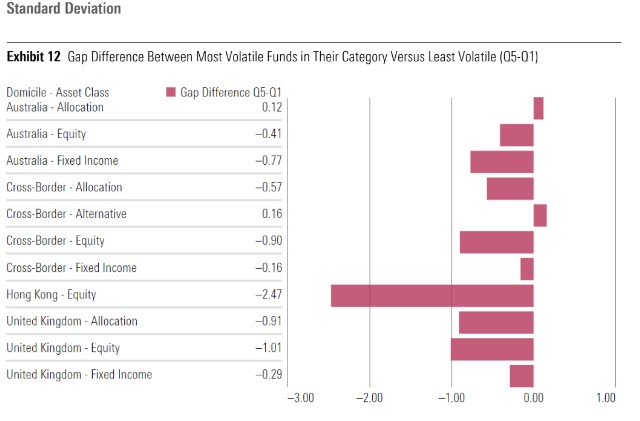

El estudio incluye Australia, los centros europeos de fondos transfronterizos de Irlanda y Luxemburgo (que representan alrededor del 55% de los activos europeos gestionados), el Reino Unido, así como las potencias asiáticas Hong Kong y Singapur. Reino Unido, así como las potencias asiáticas Hong Kong y Singapur y muestra que los seis domicilios estudiados presentan una brecha (gap) de rentabilidad negativa para el inversor durante el periodo 2018-23, lo que significa que el momento de entrada y salida de los inversores restó valor en comparación con una hipotética compra y posterior mantenimiento de la inversión.

Los peores desfases se registraron en los mercados transfronterizos de Irlanda y Luxemburgo. En ambos domicilios, según explica el estudio, una parte preocupantemente grande de los rendimientos totales nunca llegó a las cuentas de los inversores: la diferencia de 73 puntos básicos en Irlanda (comparando los rendimientos totales ponderados por activos y los rendimientos de los inversores) y la diferencia de 82 puntos básicos en Luxemburgo representan el 18% y el 27% de los rendimientos totales anualizados en estos mercados en general.

Al contrario, los inversores en fondos de Australia y el Reino Unido sufrieron las menores pérdidas debido, entre otros motivos, a un calendario desfavorable. En el Reino Unido, los inversores perdieron 32 puntos básicos de rentabilidad anualizada por el calendario de sus entradas y salidas. Los fondos de renta variable, renta fija y asignación registraron brechas ligeramente negativas en el Reino Unido, mientras que los alternativos alcanzaron una pequeña brecha positiva. Por el contrario, en el último estudio de 2019, se encontró que que los inversores habían generado una ganancia anualizada de 27 puntos básicos a partir de la sincronización durante períodos de cinco años consecutivos utilizados en ese estudio.

En Australia, el panorama fue similar, ya que la brecha positiva mostrada en años anteriores se tornó ligeramente negativa. Los fondos de asignación sólo experimentaron una pequeña brecha de 21 puntos básicos anualizados, mientras que los inversores en fondos de renta variable y, especialmente, de renta fija, experimentaron brechas claramente mayores a medida que las noticias macroeconómicas movían los tipos y las divisas.

En Hong Kong, los inversores sufrieron rentabilidades absolutas negativas ante el mal momento de los mercados chicos. Aunque la diferencia fue menor que en Irlanda o Luxemburgo (53 puntos básicos), la rentabilidad media de los inversores en el mercado fue de un dolorosamente negativo 1,84% anualizado, a lo que hay que agradecer la debilidad de la economía china, que lastró muchos de los activos domiciliados en Hong Kong. En Singapur, los rendimientos de los inversores fueron positivos, pero sólo un poco, un 0,85% de media. La brecha de los inversores se situó allí en 51 puntos básicos anuales.

Según explica José García Zárate, Associate Director, Passive Strategies, Manager Research, Europe en Morningstar, esta situación tiene que ver con las retrocesiones. La tendencia de los inversores a comprar fondos en el punto álgido del mercado tras un periodo de buenos resultados se ve a veces exacerbada por las estructuras de los mercados locales. En ciertas partes del mundo, como algunos países europeos y los mercados de fondos domiciliados en Hong Kong y Singapur, los inversores particulares suelen confiar en instituciones locales con redes de distribución arraigadas. Dado que los asesores financieros reciben su remuneración a través de las comisiones de distribución, la mayoría de las veces los fondos «se venden, no se compran». Como es más fácil enmascarar unas comisiones elevadas con tácticas de marketing agresivas tras un periodo de rendimientos espectaculares, esto puede explicar, al menos en parte, las mayores diferencias que observamos en estos mercados en comparación con Australia y el Reino Unido.

Clases de activos

Esta situación se repite en todas las clases de activos, aunque el gap es más intenso en los fondos de renta variable que en los de renta fija. Asimismo, las categorías y los fondos más volátiles provocaron normalmente que los inversores perdieran una mayor parte de sus rendimientos por la sincronización de las entradas y salidas. Incluso, en los alternativos el gap también es elevado.

En este escenario hay un remanso de relativa calma: los fondos mixtos. «Tienen una función», asegura Fernando Luque, Senior Financial Editor, que resalta el mayor anclaje de los inversores a este tipo de productos. «Para tener resultados a largo plazo, lo mejor es ser aburrido», sentencia García Zárate, que añade que a mayor diversificación, menor gap.

Estados Unidos

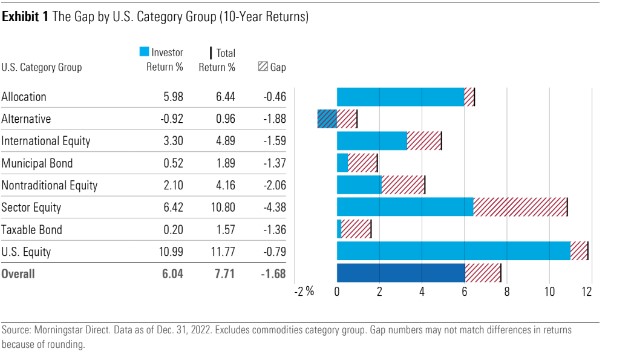

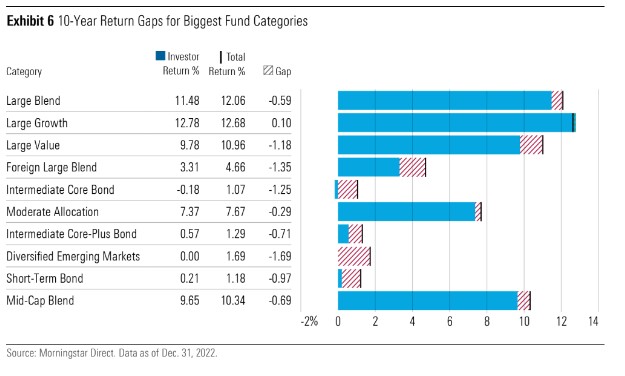

El mercado estadounidense cuenta con un estudio individual por parte de Morningstar. Las conclusiones son similares a las del resto de áreas geográficas: los inversores en fondos obtuvieron una rentabilidad del 6% (que refleja el impacto de las entradas y salidas de efectivo en los rendimientos que realmente obtienen los inversores) durante los 10 años que finalizaron el 31 de diciembre de 2022, mientras que sus participaciones en fondos generaron una rentabilidad total anual del 7,7% durante el mismo periodo. Así pues, los inversores sufrieron un déficit de rentabilidad anual de 1,7 puntos porcentuales derivado de compras y ventas inoportunas.

Esta diferencia de rentabilidad anual está en consonancia con las diferencias medidas en los cuatro periodos anteriores de 10 años, que oscilaron entre 1,5 y 1,7 puntos porcentuales al año.

Por otra parte, el estudio de Estados Unidos muestra, al igual que en el resto de zonas, que los inversores en fondos de asignación, que combinan acciones, bonos y otras clases de activos, han seguido obteniendo los mejores resultados, ya que estos fondos registraron la menor diferencia de rentabilidad de cualquier grupo de categorías.

En el lado opuesto, los inversores han tenido dificultades para utilizar con éxito los fondos de renta variable sectorial y no tradicional; Estos dos grupos de categorías experimentaron diferencias de rentabilidad superiores a la media.

Los resultados de la gestión activa frente a la de gestión pasiva son sorprendentes: los fondos indexados obtuvieron menores rendimientos para el inversor en seis de los siete grupos de categorías y mayores diferencias en todos los casos (el estudio excluye los fondos de asignación de este análisis porque la inmensa mayoría de los fondos de asignación se gestionan activamente en el sentido de que establecen deliberadamente una combinación de activos en lugar de limitarse a igualar las medias del mercado).

Una de las principales conclusiones del informe estadounidense es que los datos sugieren que los inversores tuvieron más éxito cuando optaron por soluciones sencillas, como los fondos de asignación. Curiosamente, el informe encuentra mayores diferencias en áreas y estilos que cuentan con un sólido respaldo académico, como la inclinación por el valor, los valores de pequeñas empresas o los mercados emergentes, lo que sugiere que la volatilidad añadida que conllevan estas estrategias costó a los inversores el exceso de rentabilidad que podrían haber obtenido. Lo mismo puede deducirse de estrategias más exóticas que, sobre el papel, podrían acercar una cartera a la frontera de eficiencia, pero que, en realidad, llevan a los inversores a cometer costosos errores.

También cuando se decantaron por una mayor diversificación. En este punto, García Zárate resaltó el elevado diferencial entre ganancias del fondo y rentabilidades del inversor que presentan los fondos y los ETFs temáticos, donde la diversificación es muy reducida.

En un año, los estadounidenses volverán a las urnas para elegir a su presidente para los próximos cuatro años.

El actual presidente Joe Biden busca un segundo mandato y, enfrentando poca oposición, está listo para ganar la nominación demócrata. Su predecesor, Donald Trump, se enfrenta a un campo concurrido en las primarias republicanas. Sin embargo, ha establecido una ventaja de casi 45 puntos sobre su rival más cercano, el gobernador de Florida, Ron DeSantis. Por lo tanto, aunque en política nada está garantizado, parece casi seguro que habrá un segundo enfrentamiento entre Biden y Trump.

No sería la primera revancha presidencial. Ha habido seis en total, siendo la más reciente entre Dwight Eisenhower y Adlai Stevenson en 1956. Pero solo una persona ha sido elegida para un segundo mandato no consecutivo como presidente: el demócrata Grover Cleveland, cuando recuperó la presidencia de su rival republicano Benjamin Harrison en 1892. Esto se logró en parte porque el incipiente Partido Populista, que ganó 22 de los 444 votos del colegio electoral en juego, restó más votos de la base republicana que de los demócratas.

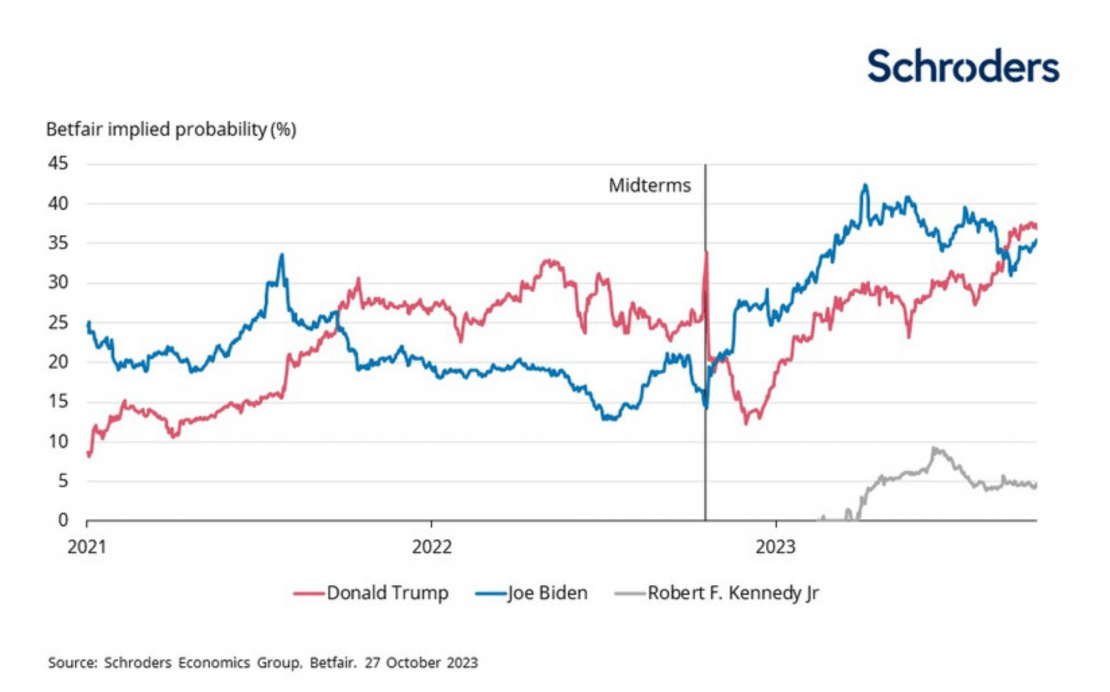

Gráfico 1: Los mercados de apuestas esperan que Trump derrote a Biden, pero ¿podría perder algunos seguidores ante RFK Jr?

Al igual que en 1892, es posible que un tercer partido pueda perturbar el statu quo. Robert F. Kennedy Jr. anunció recientemente una candidatura presidencial independiente, después de retirar su candidatura para convertirse en el nominado demócrata. Actualmente, las encuestas lo sitúan tan alto como el 14%, lo que sería lo más alto para un candidato independiente desde que Ross Perot ganó el 19% del voto popular en 1992, ayudando a Bill Clinton a derrotar al titular George H.W. Bush en el proceso. Sin embargo, aún está por verse si RFK Jr puede mantener su impulso y, de ser así, si representa una amenaza mayor para Biden o para Trump.

Independientemente de quién triunfe finalmente, la victoria no significará mucho si no logran tomar el control del poder legislativo. Los 435 escaños de la Cámara de Representantes están en juego y se disputarán 34 de los 100 escaños del Senado. Actualmente, cada partido controla una cámara y por un margen muy estrecho. Esto ha obstaculizado los esfuerzos legislativos de Biden desde el comienzo de este año, en parte porque una minoría de legisladores republicanos ultraconservadores ha podido obstruir el liderazgo de su propio partido.

Pero suponiendo que Biden o Trump logren llevarse el Congreso junto con la presidencia, ¿cuáles podrían ser las implicaciones para los mercados?

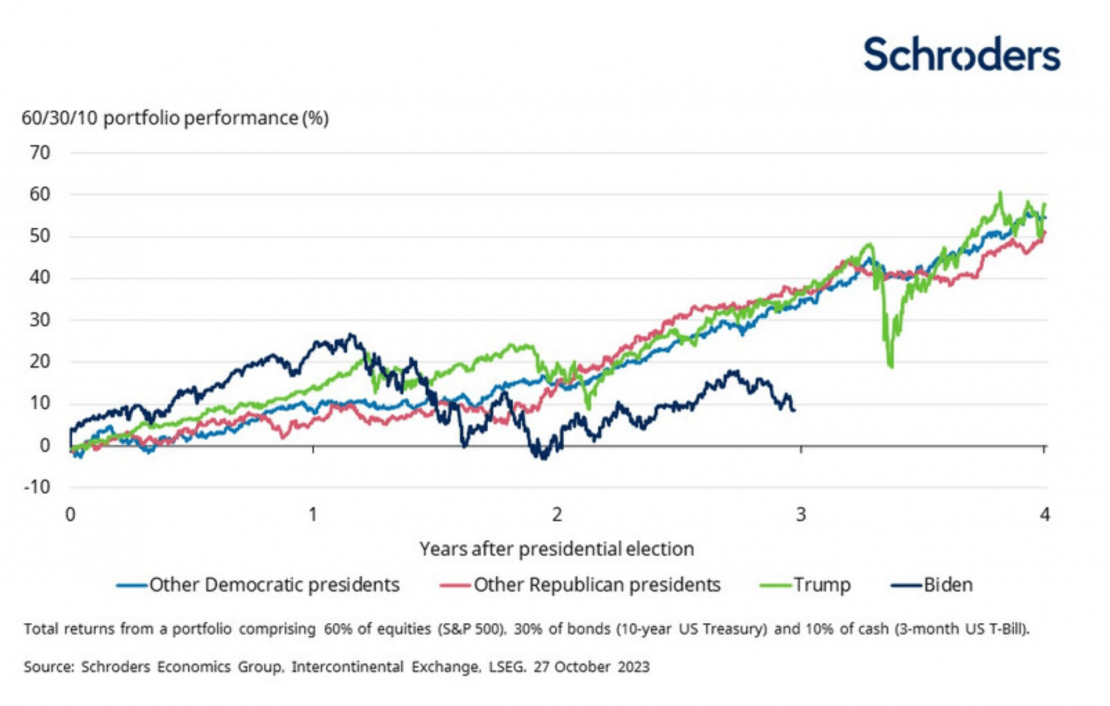

Gráfico 2: Los rendimientos del mercado han sido inferiores desde que Biden fue elegido presidente.

¿Qué sucedería si Biden asegura un segundo mandato?

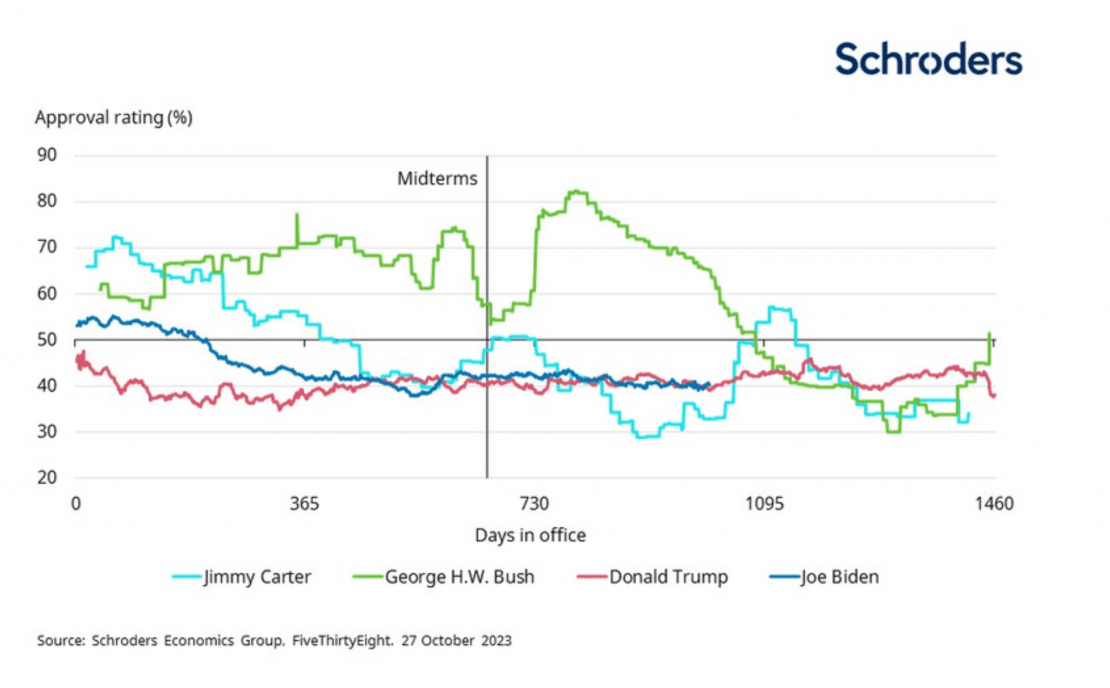

Biden tiene muchas razones para ser optimista acerca de sus posibilidades de reelección. Además de la ventaja de ser el titular, también está supervisando una economía sólida, un mercado laboral ajustado y una inflación en fuerte disminución. Además, el reciente conflicto en Israel también podría brindarle cierto apoyo, ya que las crecientes tensiones geopolíticas históricamente han llevado a un efecto de «unión en torno a la bandera». Sin embargo, a pesar de estos factores favorables, continúa siendo perseguido por bajos índices de aprobación. No solo su popularidad actualmente se encuentra cerca del nivel más bajo de su presidencia hasta ahora, sino que también está por debajo de la de muchos de sus predecesores en esta etapa de su primer mandato.

Parte de la razón de su impopularidad se debe a que la inmigración ha ido ganando terreno en la lista de preocupaciones de los votantes. Los cruces en la frontera entre Estados Unidos y México alcanzaron niveles récord en septiembre debido a un gran aumento de inmigrantes indocumentados de Venezuela.

Las encuestas también muestran que los votantes tienen reservas sobre la edad de Biden. Se convirtió en el presidente de mayor edad en la historia cuando fue elegido en 2020 a los 78 años. Hacia el final de un posible segundo mandato, tendría 86 años. Aunque Trump es solo tres años más joven, una encuesta mostró que solo el 1% de los votantes lo consideraba anticuado o anciano, en comparación con el 26% para Biden.

Gráfico 3: ¿Se unirá Biden al club de los presidentes de un solo mandato?

Sin embargo, Biden no es tan impopular ni polarizador como Trump. Esto significa que los votantes moderados y no partidistas podrían respaldar a Biden para un segundo mandato, incluso si lo hacen de manera reluctante.

También podría beneficiarse de la candidatura independiente de RFK Jr si logra llegar hasta el final. RFK Jr, escéptico de las vacunas que ha inclinado hacia el conservadurismo desde que abandonó su candidatura demócrata, podría dividir algunos de los votos anti establecimiento que de otro modo hubieran ido a Trump.

Por estas razones, sería prematuro descartar que Biden retenga la presidencia.

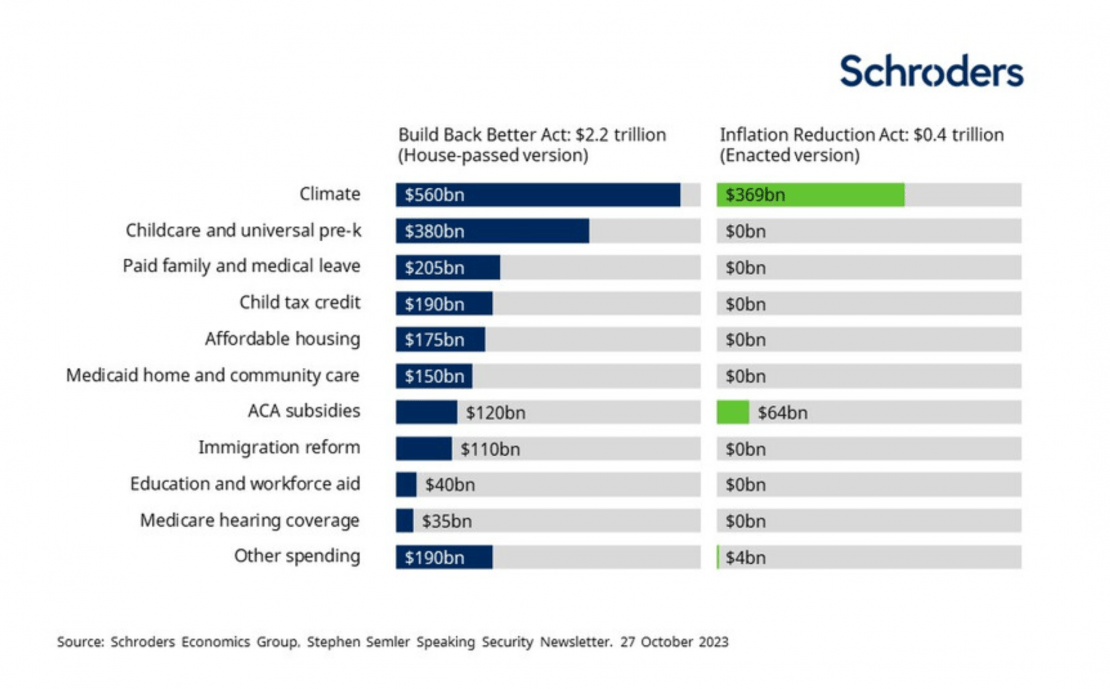

Si es reelegido, Biden podría intentar resucitar su agenda legislativa inicial. Sus propuestas iniciales de Build Back Better en 2021 incluían 3.5 billones de gasto en programas ambientales y sociales, más del 10% del PIB. Después de ser reducido a 2.2 billones por la Cámara, enfrentó la oposición del senador demócrata centrista Joe Manchin, quien corre el riesgo de perder su escaño en las elecciones del próximo año. Como resultado, finalmente se diluyó aún más y se convirtió en la Ley de Reducción de la Inflación. Si bien los $437 mil millones de estímulo incluidos aún eran significativos, representaban solo un octavo de las propuestas originales.

Biden podría intentar promulgar algunas de las medidas que finalmente se dejaron de lado, como financiamiento para cuidado infantil subsidiado, jardín de infancia universal o licencia familiar y médica remunerada. Pero esto podría aumentar las preocupaciones sobre la sostenibilidad fiscal, lo que llevaría a un aumento en los rendimientos del Tesoro. Los inversionistas también deben tener cuidado con la posibilidad de que Biden busque aumentar las tasas máximas de impuestos corporativos, de ingresos y de ganancias de capital, así como endurecer la regulación en áreas como la banca y la atención médica. Esto podría resultar en cierta presión de venta en algunos sectores de acciones.

Gráfico 4: Si es reelegido, Biden podría intentar resucitar los $1.7 billones no realizados de su Ley de Reconstruir Mejor.

¿O completará Trump su regreso?

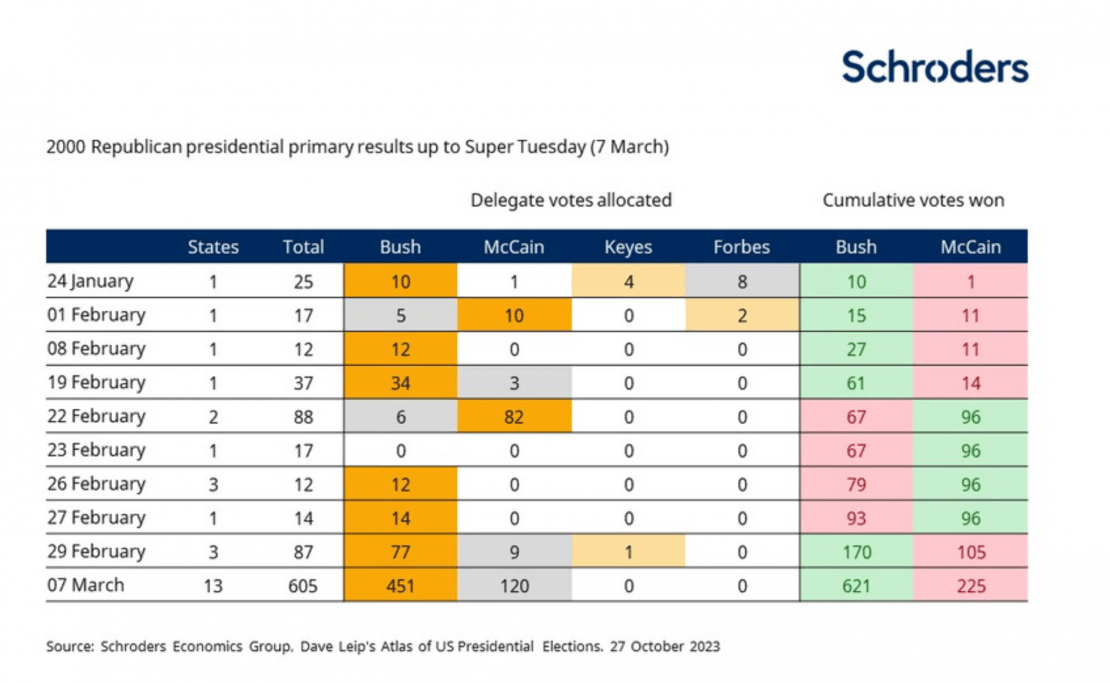

Trump puede ser el favorito de las casas de apuestas para ganar las elecciones, pero primero debe asegurar la nominación republicana. Si bien lidera por mucho en las encuestas en comparación con los otros candidatos, George W. Bush tuvo una ventaja aún mayor de más del 50% en 1999 y casi no logró obtener la nominación. Después de ser derrotado rotundamente en New Hampshire por John McCain, Bush logró sobrevivir a una batalla decisiva en Carolina del Sur solo para sufrir una derrota sorpresiva en Michigan. Finalmente, logró que su campaña volviera a encaminarse y ganó suficientes estados en el «Supermartes» para obligar a McCain a conceder.

Además, las conocidas batallas legales de Trump están programadas para mantenerlo fuera de la campaña electoral mientras comienzan las primarias. Está citado para comparecer ante el tribunal el 15 de enero en el juicio por difamación de E Jean Carroll, coincidiendo con las asambleas de Iowa, las primeras del país. Y el juicio por sus presuntos esfuerzos para revertir el resultado de las elecciones de 2020 está programado para el 4 de marzo, justo un día antes del «Super Jueves», cuando se llevarán a cabo 14 primarias estatales republicanas. Aun así, su fuerte presencia en las redes sociales significa que Trump no necesariamente se verá obstaculizado por su ausencia física.

Gráfico 5: La ventaja de Trump es formidable, pero Bush Jr. casi cedió una ventaja aún mayor en 1999.

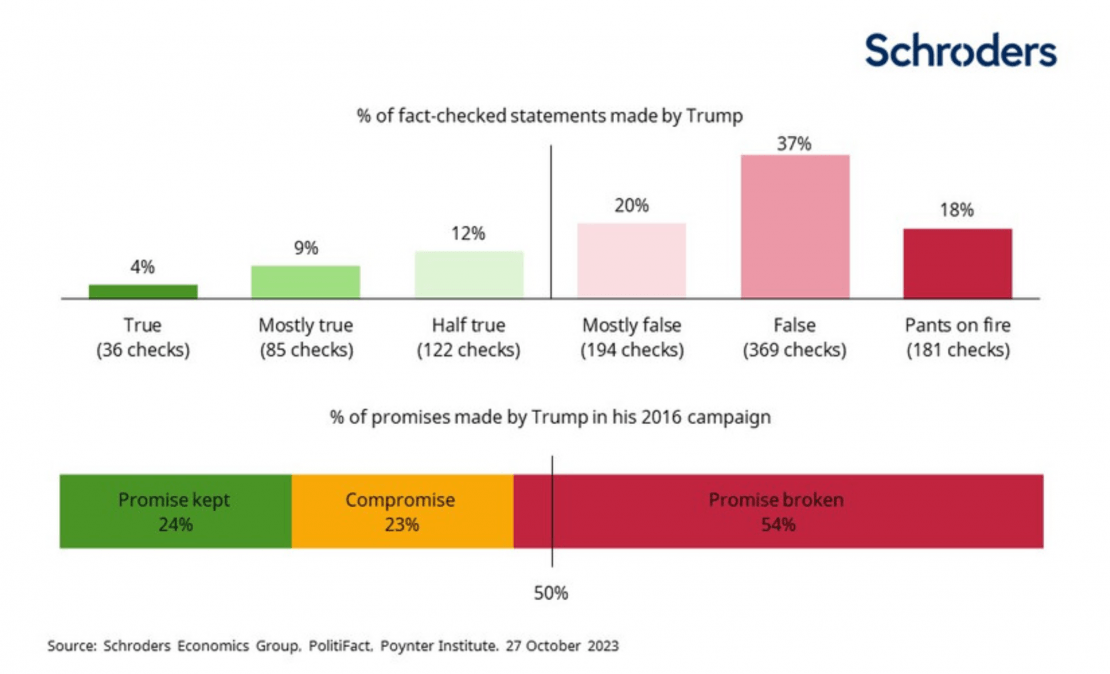

Suponiendo que Trump tenga éxito en su intento de retomar la Casa Blanca, es difícil determinar qué buscaría lograr dada su reputación de fanfarrón y bravucón. Según PolitiFact, incumplió un poco más de la mitad de sus promesas de campaña y solo cumplió completamente una cuarta parte. Y de sus casi 1000 declaraciones verificadas, se encontró que al menos el 75% eran en su mayoría falsas. Aun así, las promesas fiscales de Trump este año han sido la derogación de los aumentos de impuestos de Biden, abordar «inmediatamente» la inflación y poner fin a lo que él ha llamado la «guerra» de Biden contra la producción de energía estadounidense.

Cuando se trata de un segundo mandato de Trump, la única certeza es la incertidumbre. Por un lado, podría ser condenado por un delito y encarcelado. Esto bien podría llevar a una prolongada crisis constitucional e incluso a una insurrección. Además, sus políticas exteriores podrían aislar aún más a Estados Unidos, especialmente si decide reducir las sanciones impuestas contra Rusia. Como resultado, los inversores deben prepararse para la volatilidad, lo que podría dar lugar a una búsqueda de seguridad que haga que los bonos gubernamentales y el oro, considerados refugios seguros, se fortalezcan.

Gráfico 6: La mayoría de las afirmaciones de Trump son falsas y la mayoría de sus promesas de campaña en 2016 no se cumplieron.

Una contienda reñida debería beneficiar a los inversores

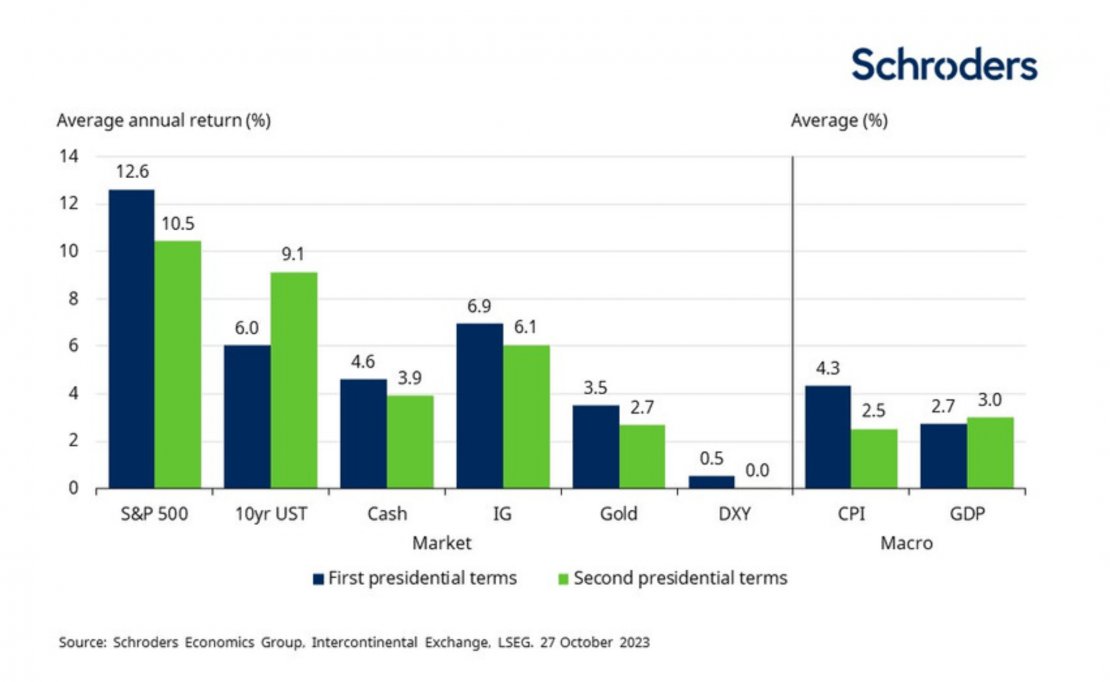

Es difícil predecir cómo podrían comportarse las clases de activos bajo un segundo mandato de Biden o Trump, ya que solo podemos especular sobre cuáles serían sus políticas. Pero podemos comparar cómo se desarrollaron los mercados durante sus respectivos primeros mandatos. Basándonos en una cartera 60/30/10, Trump supervisó rendimientos totales del 35% en esta etapa de su mandato, en línea con otros presidentes primerizos desde principios de la década de 1970. Pero Biden, en comparación, solo ha generado un rendimiento del 8.5% en esta etapa de su presidencia. Y este sería aún más bajo si no fuera por las «Siete Magníficas» de las empresas tecnológicas de alto crecimiento.

Pero los inversores que esperan que un segundo mandato de Trump pueda impulsar los rendimientos podrían llevarse una decepción. Nuestro análisis muestra que los presidentes que han sido reelegidos generalmente han visto rendimientos nominales más bajos en las principales clases de activos, con la excepción de los rendimientos de los bonos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación históricamente ha sido más moderada durante los segundos mandatos presidenciales, incluso al excluir las tasas elevadas experimentadas durante las administraciones de Jimmy Carter y Ronald Reagan a finales de la década de 1970 y principios de la década de 1980. Además, el PIB típicamente ha sido más alto y el desempleo más bajo en comparación con los primeros mandatos de los presidentes.

Gráfico 7: Aparte de los bonos del Tesoro, históricamente los activos han mostrado rendimientos más bajos durante los segundos mandatos presidenciales.

Algunas de estas diferencias en el rendimiento del mercado pueden deberse en parte a factores no relacionados con quién ocupa la Casa Blanca. Los choques económicos globales, como las crisis energéticas de la década de 1970 y la crisis financiera de 2007-2008, son ejemplos claros de eventos que estaban más allá del control del presidente. Lo mismo ocurrió con la pandemia y sus consecuencias, que se superpusieron a las presidencias de Biden y Trump. Otra característica común de sus presidencias es que ambos comenzaron con el control del Congreso. Lo que parece menos seguro esta vez es si el candidato ganador podrá asegurar otra trifecta.

De los 34 escaños del Senado en juego, los tres que actualmente están en disputa se encuentran todos dentro del caucus demócrata en el Senado. Como tal, una victoria de Biden podría llevarlo fácilmente a enfrentarse a un Senado hostil. Del mismo modo, es posible que Trump logre obtener la presidencia pero pierda la estrecha mayoría republicana de 221-212 en la Cámara si pierde el voto popular por tercera vez. Cualquiera de estos escenarios crearía un obstáculo legislativo para el presidente, obstaculizando efectivamente su capacidad para cumplir con las políticas partidistas que prometieron durante su campaña.

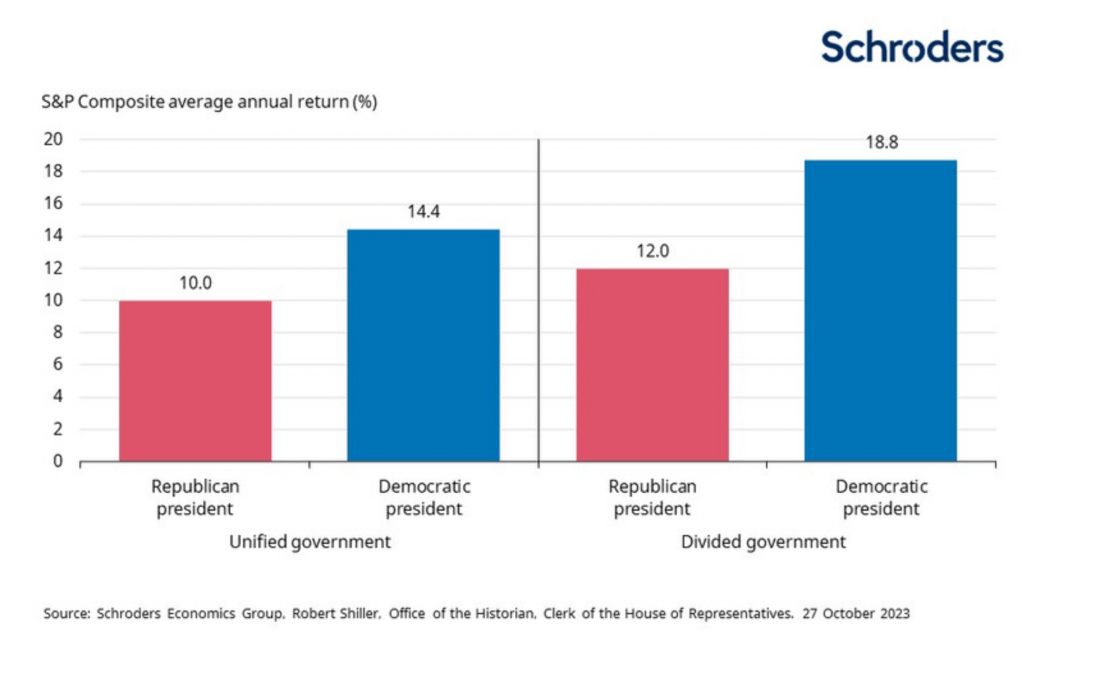

Pero el estancamiento en el Capitolio debería ser favorable para los mercados. Los gobiernos divididos se ven obligados a llegar a compromisos, lo que ayuda a moderar las inclinaciones más extremas de cada partido y proporciona un entorno de políticas más estable para los inversores. Desde las elecciones presidenciales de 1948, las acciones estadounidenses han tenido un rendimiento promedio total del 14.3% cuando un presidente ha tenido que lidiar con un Congreso dividido, en comparación con un modesto aumento del 13.0% bajo un gobierno unificado. Esta divergencia es aún mayor en función del partido; los presidentes demócratas han obtenido ganancias del 18.8% bajo un Congreso dividido en comparación con el 12.0% bajo sus contrapartes republicanos.

Por lo tanto, aunque aún puede suceder mucho antes de las elecciones del próximo año, el hecho de que la contienda parezca ser reñida debería ser una buena noticia para los inversores.

Gráfico 8: Las acciones tienden a tener un mejor rendimiento bajo un gobierno estadounidense dividido que bajo uno unificado.