Perspectivas 2024: ¿Está viviendo de prestado la economía mundial?

| Por Cecilia Prieto | 0 Comentarios

Nuestra tesis principal sigue siendo que las grandes economías desarrolladas van a registrar una desaceleración sustancial y, casi con toda probabilidad, una recesión. Algunas economías emergentes (especialmente China) emiten señales de fragilidad también.

En 2023, la economía mundial podría haber encontrado apoyo en varios factores que habrían ayudado al PIB a batir las previsiones:

- La fortaleza de los patrones del gasto de consumo. Las distorsiones provocadas por el COVID y el excedente de ahorro acumulado anteriormente sostuvieron un gasto anormalmente alto. El aumento del crédito al consumo (p. ej., deuda de tarjetas de crédito) podría ser otro factor.

- Durante años, las empresas y los hogares tuvieron la oportunidad de conseguir unos tipos bastante bajos. Este hecho tal vez haga que los «retardos largos y variables» de la política monetaria sean aún más largos en este ciclo.

- Los gobiernos siguieron gastando en 2023 con unos niveles de déficit todavía bastante elevados.

Tres factores que inciden en el crecimiento económico

Cuando nos fijamos en el estado actual de las economías del mundo, pensamos que en este punto una desaceleración podría ser incluso más probable. Existen al menos tres factores para sostener esta tesis, especialmente en EE. UU.:

- Los mencionados retardos largos y variables de la política monetaria;

- La contracción del crédito y el endurecimiento de la concesión de préstamos;

- El menor apoyo al consumo.

En cuanto a los retardos largos y variables, la historia ha demostrado siempre que la política monetaria tarda un tiempo en hacer mella en las economías. No apreciamos ningún cambio estructural que pueda hacer que las cosas sean diferentes esta vez.

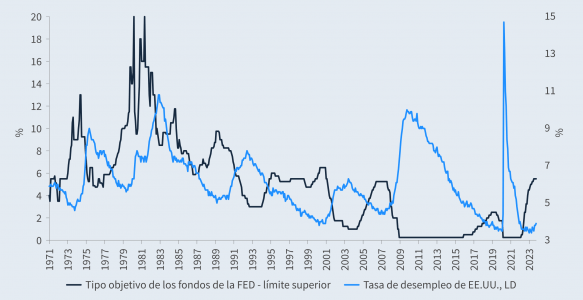

Retardos largos y variables

Los aumentos de la tasa de desempleo tienden a producirse mucho tiempo después de la última subida de tipos

Fuente: Bloomberg, a 31.10.23.

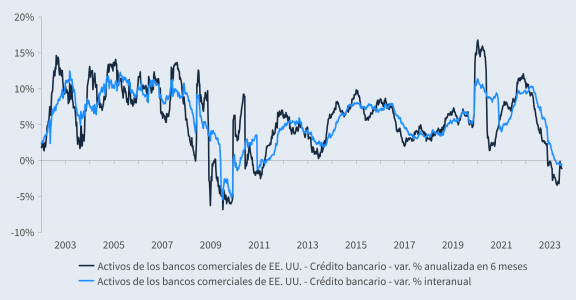

En cuanto al crédito, hemos venido observando tendencias inquietantes durante los últimos trimestres. En EE. UU., así como en la zona euro, los bancos no solo han estado endureciendo la concesión de préstamos, también han estado reduciéndola. Las contracciones registradas por variables como los préstamos comerciales e industriales no son tan comunes desde un punto de vista histórico. El periodo posterior a la crisis financiera mundial mostró patrones similares, por ejemplo. El endurecimiento o encarecimiento de los préstamos siempre ha tenido históricamente algún tipo de consecuencia a largo plazo para el mercado laboral.

Los activos bancarios han empezado a reducirse

Activos de los bancos comerciales de EE.UU. -Crédito bancario -var. % anualizada en 6 meses y var. % interanual

Fuente: Bloomberg, a 30.09.23.

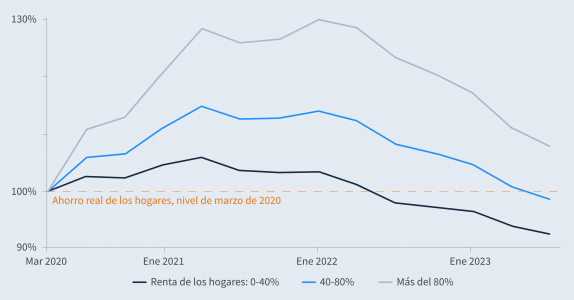

Como ya hemos mencionado, el consumo ha sido un factor determinante para la fortaleza reciente de la economía estadounidense. A ello contribuyó la extraordinaria acumulación de ahorro en el periodo del COVID. Durante los últimos 12 meses, los hogares han sido capaces de inflar artificialmente sus patrones de gasto reduciendo el ahorro y recurriendo más a los préstamos al consumo. Varias estimaciones aprecian una fuerte caída del excedente de ahorro en EE. UU., sobre todo en los últimos percentiles de la distribución de rentas. Al mismo tiempo, el coste de los préstamos al consumo ha alcanzado un nivel preocupante.

Seguimos esperando que avance la desinflación a tenor de las cifras interanuales de la inflación general y, especialmente, la subyacente. La equiparación gradual de la inflación de la vivienda con las tendencias observadas en los pasados trimestres en el mercado de nuevos alquileres contribuirá claramente a este respecto.

El excedente de ahorro estadounidense prácticamente se ha agotado

El excedente de ahorro ha descendido durante 23 meses seguidos. El excedente de ahorro se ha agotado en el último 80% de los hogares

Fuente: Bancos de la Reserva Federal, cálculos de Bloomberg, a septiembre de 2023.

Nota: Marzo de 2020 = 100

Fuera de EE. UU.

Fuera de EE. UU., la coyuntura parece más endeble. La mayor dependencia de las manufacturas ya ha sumido de facto a la zona euro en una recesión leve. Están surgiendo también tendencias similares en el Reino Unido, donde el ajuste de las hipotecas sigue siendo un riesgo de primer orden. Por último, seguimos creyendo que China continuará defraudando a medida que se vaya enfrentando a sus numerosos problemas estructurales a lo largo de los años. Estos sucesos deberían cargar a los bancos centrales del mundo de razones (o tal vez de necesidad) para ser menos restrictivos.

Nos parecen atractivos los bonos emitidos por estados desarrollados (sobre todo EE. UU. y Australia) y algunos mercados emergentes (Corea del Sur y Brasil) y valoramos positivamente la ventaja de contar con una postura de duración elevada en las condiciones actuales. Encontramos atractivo a lo largo de toda la curva y propugnamos una postura bastante diversificada en lo que a vencimientos se refiere. Los mercados de bonos corporativos se muestran complacientes con el aumento de los riesgos de recesión, ya que los diferenciales de los bonos High Yield se sitúan en torno a las medias a largo plazo y claramente por debajo de las medias de los periodos de recesión. Sin embargo, nos siguen pareciendo atractivos sectores más defensivos como las telecomunicaciones, la atención sanitaria, el consumo básico y, con un enfoque selectivo, algunas áreas del sector financiero. Creemos que se avecinan dificultades en sectores más cíclicos (p. ej., productos químicos) o más expuestos al comportamiento de los consumidores (p. ej., automóviles, gran distribución).

Tribuna de opinión de Ariel Bezalel y Harry Richards, gestores de Jupiter AM