Foto cedidaMichael Langham, analista de mercados emergentes de abrdn

Citi ha liderado una ronda de inversión estratégica en Supra junto a Far Out Ventures y H20 Capital, que también participaron en la ronda de financiación.

Supra es una fintech colombiana que permite pagos transfronterizos y soluciones de tesorería para pequeñas y medianas empresas (pymes) que participan en actividades de importación y exportación.

El nuevo capital permitirá el crecimiento de las operaciones de Supra en Colombia para cumplir con su rol de agregador de pagos en alianza con Intermediarios del Mercado Cambiario (IMC) y Proveedores de Servicios de Pago licenciados.

«La mejor tecnología de pagos transfronterizos y FX de Citi ayudará a permitir las operaciones y la expansión de Supra en Colombia», dijo Diego Santoyo, jefe de Ventas y Soluciones Corporativas para la región Andina de Citi.

En Colombia, más de 40.000 empresas participan en actividades comerciales de importación y exportación y el mercado de pagos transfronterizos entre empresas en 2022 fue de aproximadamente 134.000 millones de dólares, según datos de la Dirección de Impuestos de Colombia (DIAN).

«En Supra, estamos desarrollando soluciones de pagos transfronterizos de vanguardia que ofrecen servicios de valor agregado a nuestros clientes, así como velocidad en las transacciones y tasas altamente competitivas. Nuestra tecnología es una de las primeras en el país que cumple con las regulaciones emitidas por el Banco Central de Colombia para los agregadores de pagos», dijo Emilio Pardo, CEO y cofundador de Supra.

La inversión fue liderada por el brazo de inversiones estratégicas de Citi, que invierte en empresas fintech innovadoras que están alineadas con los negocios principales de Citi.

«Creemos que el producto de Supra, su modelo de negocio y su colaboración con Citi les permitirán crear fosos competitivos en el multimillonario mercado de pagos transfronterizos de importación y exportación en Colombia», dijo Aldo Álvarez, director de Inversiones Estratégicas de Citi.

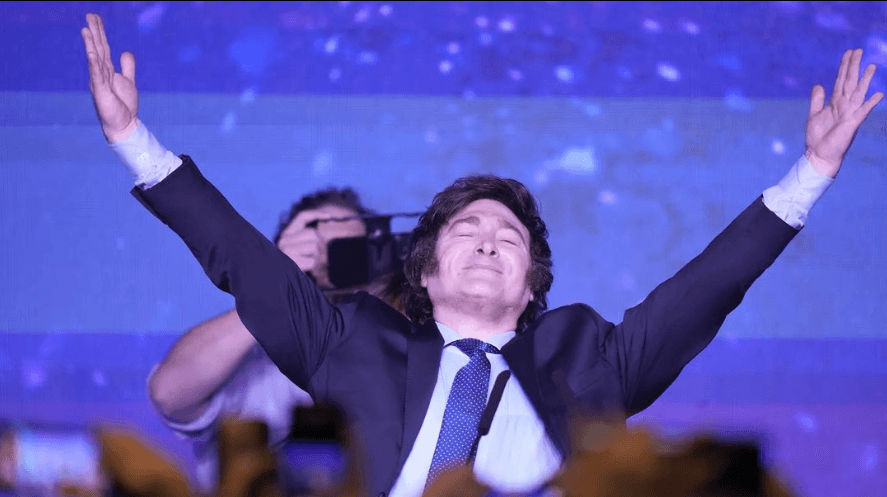

Javier Milei, candidato a presidente de Argentina por el partido La Libertad Avanza | Instagram: @javiermilei

El nuevo presidente de Argentina, Javier Milei, asumió el domingo y en su discurso comentó el ajuste fiscal que deberá llevar a cabo para sortear los problemas económicos que “heredó”, algo que los inversores ven de buena manera al momento de solucionar las cuentas del país.

Sin embargo, al momento de volver a confiar en el país tendrán mucha cautela.

El domingo Milei oficializó a su gabinete entre los que se encuentra el Ministerio de Economía, pilar fundamental para las reformas que el flamante mandatario quiere llevar a cabo.

En ese sentido Gabriel Politzer, Chairman de la Advisory Board de BigSur Partners, reconoció “la altísima calidad del equipo económico” que eligió Milei.

Para el experto, es un equipo que no tomará medidas extremas porque tiene “una gran experiencia y harán las cosas como se deben hacer, sin tomar medidas extremas”.

Por otro lado, Cristian Reynal, Partner y Country Head de Excel Capital dio su opinión personal sobre el discurso del nuevo presidente y dijo que “no sorprendió” y que se entiende desde alguien que no viene del mundo de la política.

Según Reynal, el acierto de Mieli fue dar el diagnóstico de la situación argentina que según la opinión del experto “no queda otra salida que un shock económico fuerte”. Sin embargo, agregó que el gran desafío estará en la calle.

“El gobierno saliente tuvo la ‘suerte’ que los movimientos sociales no salieron a manifestarse con la frecuencia y vehemencia que lo hicieron durante el mandato de Mauricio Macri (2015-2019).

Hernán Ladeuix, director de Estrategia de Latin Securities, también marcó que Milei “evitó cometer el error de Macri de subestimar la gravedad de la situación económica heredada y envió un mensaje descarnado”.

Luego de este discurso, donde el presidente dijo textualmente que “no hay plata”, se esperan medidas duras tanto en el plano fiscal, como en el monetario y cambiario.

«Probablemente comience con una fuerte devaluación del dólar oficial, sin una unificación cambiaria en el corto plazo, a pesar de que ese es un objetivo de mediano plazo. La reacción de los inversores dependerá fundamentalmente de la credibilidad y el apoyo del programa de ajuste fiscal” explicó Ladeuix.

En cuanto al mercado, según Politzer “va a reaccionar en forma positiva porque Argentina está en una situación tan mala que cualquier medida va a mejorarla”.

Sin embargo, para el experto de BigSur Partners, que tienen clientes con un perfil High Net Worth, los inversores van a esperar un tiempo para apostar a favor del país sudamericano.

“Nuestros clientes no van a ser los primeros en invertir”, advirtió Politzer, quien también aclaró que siempre va a depender del perfil del inversor; si es más riesgoso se tomará menos tiempo para invertir, pero va a llevarle tiempo recuperar la confianza en Argentina.

Por otro lado, Reynal resaltó la importancia de que el fin de año es un momento “complejo” para los clientes de banca privada, ya que deben enfrentarse al cierre de balance y cómo esto generará también un síntoma de esperar y ver qué sucede.

“Diciembre es siempre una fecha compleja para los clientes de banca privada en Argentina, no tanto por las fiestas sino por el cierre de balance y “la foto” de Bienes Personales al 31 de diciembre. Si a esto le sumamos la llegada de un gobierno liberal, en una economía desgastada y con un Banco Central quebrado, el pulso de los clientes es de extrema cautela. Diría que en general los clientes están en modo wait and see, algunos con esperanza y otros con resignación”, ejemplificó.

Desde Latin Securities, Ladeuix dijo que por lo general, “los clientes están aliviados y esperanzados por la posibilidad de un cambio estructural en Argentina”.

Además, el experto aclaró que hay clientes que se han adelantado a la posibilidad de cambio y han invertido en los últimos meses.

Sin embargo, muchos están a la espera de los detalles del programa económico y al grado de apoyo político que podría conseguir esta administración para las ambiciosas reformas, que, de conseguirse, “podrían marcar un antes y un después en la actitud de los inversores, tanto privados como institucionales, frente a la Argentina.

Foto cedidaIgnacio Azpiroz, presidente de la Asociación Nacional de AFAP

El ejecutivo Ignacio Azpiroz es el nuevo presidente de la Asociación Nacional de Administradoras de Fondos de Ahorro Previsional (ANAFAP), anunciaron desde la institución en un comunicado.

El profesional se desempeña como gerente general de Unión Capital AFAP. Cuenta con 27 años de experiencia en la compañía, a la que ingresó en 1996 como analista de inversiones. Desde entonces, Azpiroz pasó a ser jefe y luego gerente del área, hasta asumir el rol de máximo ejecutivo en 2021.

Con esto, el ejecutivo reemplaza al anterior presidente de la organización gremial, Sebastián Peaguda. El profesional, por su parte, pasó a ocupar el rol de secretario general de la ANAFAP, en representación de la gestora AFAP SURA, donde trabaja como gerente general.

“Hemos tenido un año con muchos desafíos a partir de la implementación de la reforma del sistema previsional, que demuestra la importancia del ahorro individual para el futuro de los trabajadores uruguayos. En esta gestión continuaremos trabajando para promover el sistema mixto como una buena solución para afrontar los problemas estructurales”, dijo Azpiroz en la nota de prensa.

Peaguda, por su parte, destacó la rentabilidad histórica de las AFAP y la experiencia de participado en la discusión de la reforma previsional en el país, “demostrando que las inversiones realizadas por el conjunto de instituciones se sostienen con impacto en la economía real y los uruguayos pueden confiar en el buen funcionamiento del sistema”.

ANAFAP reúne a las gestoras previsionales Integración AFAP, AFAP Sura y Unión Capital AFAP. Fue fundada en 2015 y tiene como objetivo la difusión del sistema previsional y la realización de propuestas que mejoren el desempeño del sistema, contribuyan a la educación financiera de los afiliados y posibiliten su mejor toma de decisiones.

Actualmente, estas administradoras gestionan más de 22.000 millones de dólares, lo que equivale a alrededor del 30% del PIB, en nombre de 1,6 millones de aportantes uruguayos, destacaron.

El desarrollo de la IA orbita en el hemisferio norte. Es ahí donde se concentran las inversiones, los descubrimientos y la discusión respecto a las consecuencias y oportunidades que implica esta revolución. De esta forma, el marco dentro del cual nos situamos para pensar respecto a la IA no refleja las condiciones sociales, culturales y materiales específicas de América Latina y el Caribe. Existe un vacío de información sobre la situación real del estado del arte y la práctica en la región.

Frente a este desafío, el Centro Nacional de IA en conjunto con el Banco Interamericano de Desarrollo (BID), la Corporación Andina de Fomento (CAF), la Organización de Estados Americanos (OEA), la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), y el apoyo del Amazon Web Service (AWS) y Google publicaron en agosto de 2023 el Índice Latinoamericano de IA (ILIA).

Este índice ofrece un análisis profundo de los elementos críticos para entender los sistemas de IA en 12 países de la región, además de explorar la percepción de la opinión pública respecto a la IA y el futuro de la tecnología en los próximos años. El documento evalúa y compara a nivel regional los factores que impulsan el florecimiento de sistemas de IA, el nivel de madurez reflejado por la investigación, desarrollo y adopción de la tecnología, así como la gobernanza que rodea estos sistemas a partir de elementos institucionales y regulatorios.

La información publicada y los hallazgos más relevantes son un insumo fundamental para que distintos grupos de interés puedan tomar decisiones más efectivas respecto a políticas de promoción, regulación, inversión o divulgación. Además, permite contar con una base común de datos sobre el estado real de estos sistemas en cada país, promoviendo una reflexión más apropiada y efectiva para nuestro contexto particular.

Primeros resultados de ILIA

Los resultados del ILIA muestran que la realidad de la IA en América Latina y el Caribe es tan diversa como los paisajes que visten el continente: países con niveles de productividad científica tan altos como la cordillera, pero con deficiencias en su transferencia tecnológica. Otros con disponibilidad y variedad de datos tan abundantes como las especies de la Amazonía pero con deficiencias tecnológicas para sacar partido de ellos. Así, los resultados indican que ningún país destaca transversalmente en todas las dimensiones consideradas, lo cual da espacio para aprendizaje cruzado entre las experiencias de los países que cubre el ILIA.

El estudio muestra elementos interesantes respecto al desarrollo de talento y la presencia de habilidades en el mercado laboral de la región. La migración de académicos fuera de la región no supera el 5% del total de autores y autoras. En esa línea, la mayoría de quienes migran lo hacen para desarrollar estudios de posgrado. Dado lo anterior, todas las comunidades académicas muestran, con un promedio del 60%, una prevalencia de autores y autoras formadas fuera del continente, aunque la importancia relativa de la formación fuera ha disminuido significativamente en las últimas décadas, desde más de un 90% en los noventa. Por otro lado, si bien la formación de capital humano avanzado está concentrada en el norte global, vemos una disminución relativa de la importancia de Europa y EEUU frente a China, Asia y otros países.

A través de una alianza con LinkedIn, se estudió la presencia de habilidades tecnológicas y disruptivas asociadas a la IA y los datos muestran que su penetración es menor en América Latina que en el resto del mundo. Por si fuera poco, la mayoría de los sectores productivos tienen brechas importantes frente a países del norte global. Pese a que la penetración de habilidades en IA ha crecido en los últimos años, es un proceso más lento que en el resto del mundo. Aunque la mayoría de las estrategias nacionales de IA declaran un énfasis en mitigar los impactos negativos de la automatización, lamentablemente no se aprecian medidas concretas en muchos gobiernos para enfrentar este fenómeno.

Oportunidades e inversión

América Latina y el Caribe es un laboratorio natural. Desde los cielos del desierto y sus datos astronómicos, la enorme Amazonía y su biodiversidad, o la región subantártica, la cantidad de datos disponibles para el desarrollo y entrenamiento de modelos es inmensa. La medición efectuada muestra fortalezas relativas en el ámbito de disponibilidad, capacidades y gobernanza de los datos públicos, pero deficiencias en casos específicos que reflejen el uso de estos datos, al igual que dificultades para que puedan lograr un impacto significativo. Una posible explicación para esto es que en la región no existe infraestructura capaz de procesar y entrenar los modelos del estado del arte en IA al día de hoy, por ejemplo, los actuales modelos de lenguaje o modelos multimodales. Tampoco existe infraestructura pública que pueda soportar modelos de inferencia más complejos e intensivos en su procesamiento gráfico (GPU).

Lo anterior puede significar un espacio relevante para inversiones por parte de actores privados. En el norte global, el desarrollo de la IA está siendo impulsado principalmente por la inversión privada, tanto a nivel de aplicaciones como de investigación básica. La inversión privada en 2022 alcanzó los 190 billones de dólares en el mundo, mientras que en la inversión conjunta en América Latina se estima apenas en 8,2 billones de dólares. El nivel de madurez que muestran los sistemas de investigación, desarrollo y adopción en varios países puede verse potenciado por inversión privada con alta rentabilidad.

Comunidades académicas con intereses e idiomas comunes, desafíos sociales similares, fuentes de datos parecidas, son todos elementos que pueden contribuir a un trabajo regional mancomunado que tenga un impacto potencial enorme para acceder a la orquesta global de la IA. La evidencia indica que hay países en la región con un gran avance en temas de regulación de la IA, los cuales pueden ser referentes para aquellos que aún no han hecho frente a este desafío. Algo similar ocurre en temas como productividad científica, transferencia tecnológica y promoción.

En esa línea, pese a las potenciales sinergias, la colaboración científica entre países de la región aún es escasa, especialmente si se compara con los vínculos con Europa, Estados Unidos o Asia. En los últimos cinco años, la colaboración con estas otras regiones representa un 80,6% del total, mientras que la colaboración dentro de América Latina alcanza solo al 7,7% del total. Si bien se evidencia un crecimiento reciente, queda mucho margen para incentivar este trabajo. La generación de políticas públicas e incentivos por parte de los gobiernos e instituciones académicas aún es una tarea pendiente en la región. Sobre esto último, en términos de publicaciones de la región en las principales conferencias y revistas de IA, su participación es de sólo 2,66% muy por debajo de su nivel de población y desarrollo en otras áreas.

Mientras que la visión sobre la IA que ofrecen los medios de comunicación de América Latina y el Caribe es mayoritariamente optimista (41,65% frente a un 12,6% negativo), las conversaciones en redes sociales son mayoritariamente pesimistas (31,34% negativo frente a 23,15% positivo). Detrás de esta brecha subyace el riesgo de que la IA pierda legitimidad y enfrente obstáculos para poder desarrollarse de manera plena.

Del mismo modo, las y los expertos consultados sobre el futuro de la IA en América Latina se dividen entre un gran optimismo sobre la IA y mucho pesimismo. El futuro puede ser esplendoroso con la tecnología a disposición de las personas para mejorar los sistemas de educación, lograr diagnósticos médicos más oportunos, legitimar la democracia, generar mejores condiciones de trabajo, prevenir desastres naturales causados por la crisis climática y aumentar la productividad científica. O al revés: puede derrumbar la labor docente, aumentar las brechas en salud, dinamitar la democracia a través de las noticias falsas, generar desempleo incontrolable o aumentar drásticamente las emisiones de CO2 por el consumo de energía. Sobre lo que sí parece haber consenso es que lo que suceda depende de la manera en que hoy enfrentemos los principales desafíos que presenta la IA.

Hay que protegerse y saber mirar el mercado de manera contracíclica: ese fue uno de los mensajes centrales de Kathryn Rooney Vera, Chief Market Strategist en StoneX Group, quien ofreció una conferencia magistral en el marco del Family Office & Investor Summit 2023 en Monterrey, y habló con Funds Society sobre el “Mexican Moment” y sus desafíos.

“Mi mensaje para los family offices es considerar otros puntos de vista, ponerlos sobre la mesa; si tal vez las cosas no terminan sucediendo como hoy día los mercados parecen descontarlo, entonces hay que protegerse. Hay que mirar de manera contracíclica y proteger las posiciones, los portafolios, ser juiciosos, todo es cíclico”, comentó la experta a Funds Society.

Desde el punto de vista de la actual Chief Market Strategist en StoneX Group, los rendimientos de los bonos del tesoro de Estados Unidos a plazo de dos años son tan atractivos en estos momentos que si se compara el “riesgo cero” que representa una inversión en bonos bonos estadounidenses, contra los rendimientos del S&P500 en el mismo plazo, vemos un mayor beneficio para el primer caso, comparado con el ingreso a un mercado cuyo impulso se sustenta en solamente siete acciones.

Por lo tanto, conseguir rentabilidad con activos de menor riesgo es muy posible ahora, además de servir como cobertura.

“Todo es un ciclo económico; también hay posibilidad de una contracción económica y un descenso en los precios de los activos respecto a lo que hoy día está descontado. Mi mensaje también incluye considerar la posibilidad de que el consumidor en los Estados Unidos enfrente retos muy grandes por la liquidez que se está acabando en las cuentas de ahorro, de las tasas reales que suben, la posibilidad de que suba la tasa de desempleo; desde mi punto de vista, creo que hay vientos en contra de los que no estamos hablando hoy, quería dar ese mensaje para considerarlo y proteger los portafolios”, expresó.

El “Mexican Moment”, una realidad; Latinoamérica también vive un buen momento

Kathryn Rooney Vera destacó el llamado “Mexican Moment”: “Yo veo a México muy bien, la verdad es que tiene instituciones muy sólidas. Desde mi punto de vista y desde el punto de vista de las cuentas reales norteamericanas, México es uno de los países que más ha destacado, y se nota en la estabilidad de la moneda; yo creo que el país tiene una buena perspectiva, hay interés por invertir en esta nación”, señaló la experta.

En ese sentido, el nearshoring es definitivamente el “Mexican moment”, para los capitales estadounidenses, hay más confianza, se sienten más cómodos invirtiendo en México, aunque el país debe aprovecharlo para profundizar algunas reformas y consolidar otras.

Respecto a Latinoamérica, Kathryn Rooney opina que si tuviera que elegir para invertir entre esta región y Asia, en este momento elegiría a Latinoamérica porque las materias primas van a seguir como un producto de alta demanda y los exportadores de estos productos pueden beneficiarse de eso. Por su parte, la experta señala que Brasil y México destacan más en términos de reformas, de estabilidad de la moneda y de política monetaria.

Foto cedidaRebecca Wu, Managing Director y responsable de Asia en el equipo de Relación con Inversores en AltamarCAM.

AltamarCAM Partners ha incorporado a su equipo a Rebecca Wu como Managing Director y responsable de Asia en el equipo de Relación con Inversores. Con más de 18 años de experiencia en banca de inversión y mercados privados en Hong Kong y Londres, Wu se incorpora a la firma con el objetivo de aportar su conocimiento y experiencia internacional en la captación de fondos para diversas clases de activos y estrategias.

Antes de incorporarse a AltamarCAM, Rebecca era responsable del mercado asiático en Landmark Partners, contribuyendo significativamente al levantamiento de fondos en la región en activos como private equity, real estate y secundarios para infraestructuras, participando a su vez en el desarrollo de productos y en la identificación de oportunidades de inversión. Landmark Partners forma parte de Ares Management desde 2021. La trayectoria profesional anterior de Rebecca también incluye puestos en banca de inversión en JPMorgan y HSBC, así como en la distribución de fondos de activos privados de ámbito global en MVision Private Equity Advisers y relación con inversores internacionales en Kerogen Capital.

“Estamos encantados de dar la bienvenida a Rebecca a nuestro equipo en este momento de expansión internacional de la firma. Su amplia experiencia aportará valor a nuestros inversores asiáticos existentes, y su red de contactos en Asia nos permitirá desarrollar nuevas relaciones en la región”, ha afirmado Pilar Junco, Co-Chief Client Officer de AltamarCAM Partners.

Por su parte, José Luis Molina, CEO de AltamarCAM Partners, ha añadido: “Ante el creciente interés de los inversores asiáticos por los mercados privados, estamos bien posicionados para fortalecer nuestro papel como proveedor global, líder en soluciones innovadoras. El nombramiento de Rebecca responde a nuestra intención de aprovechar las oportunidades de crecimiento en el dinámico mercado asiático”.

En relación con su incorporación a AltamarCAM, Rebecca Wu ha declarado: “El apetito de los inversores asiáticos por los activos privados está provocando un cambio radical en el mapa de captación de fondos en todo el mundo, debido a sus necesidades específicas y a que cada vez juegan un papel más destacado. Estoy encantada de unirme a AltamarCAM y contribuir a la expansión internacional de la firma. AltamarCAM goza de una excelente reputación y concede mucho valor al establecimiento de relaciones a largo plazo con sus inversores. Estoy deseando trabajar con el equipo, aprovechando mi experiencia local y las capacidades globales de la firma para reforzar así nuestra presencia en Asia”.

Rebecca es licenciada en Ciencias por la NYU Stern School of Business, donde se graduó cum laude con una especialización en finanzas y contabilidad. Rebecca ha vivido y trabajado en China, Estados Unidos, Reino Unido, Hong Kong y Singapur y habla chino, inglés y español.

A medida que se acerca 2024, los inversores institucionales tienen mucho de qué preocuparse: desde los tipos de interés de los bancos centrales, a la ralentización del gasto de los consumidores y si las rentabilidades cumplirán las expectativas. Sin embargo, según los resultados de una nueva encuesta publicada hoy por Natixis Investment Managers (Natixis IM), los inversores institucionales ven en los malos actores geopolíticos la mayor amenaza económica.

Natixis IM encuestó a 500 inversores institucionales que gestionan en conjunto 23,2 billones de dólares en activos de pensiones públicas y privadas, aseguradoras, fundaciones, dotaciones y fondos soberanos de todo el mundo. La principal conclusión de la encuesta es que los inversores institucionales sitúan a los malos actores geopolíticos como el principal riesgo económico en 2024, por encima de los tipos altos y la inflación.

Junto con la preocupación por la amenaza económica que suponen los malos actores geopolíticos (49% global), la encuesta reveló que los inversores institucionales también están preocupados por la ralentización del gasto de los consumidores (48%), y el 51% cree que la recesión será inevitable en 2024. A pesar de ello, muy pocos, solo un 8%, creen que sus carteras son a prueba de recesión. Sin embargo, no todo es pesimismo, ya que el número de los que no prevén una recesión el año que viene se ha más que duplicado, pasando del 15% en 2022 al 37% en 2023.

Del mismo modo, las instituciones siguen divididas en cuanto a las perspectivas de inflación de cara a 2024, ya que el 40% cree que la inflación se mantendrá en niveles elevados, mientras que el 40% prevé nuevas reducciones. Las preocupaciones en torno a la política de tipos de interés persisten, y un error en la política del banco central (42%) ocupa el tercer lugar en su lista de preocupaciones. El 60% de las instituciones financieras está de acuerdo en que la nueva normalidad es una inflación más alta y aproximadamente el mismo porcentaje (61%) también espera que los tipos se mantengan altos durante más tiempo.

Sobre estos resultados, Sophie del Campo, responsable de distribución del Sur de Europa, Latam y US Offshore de Natixis Investment Managers, señala que los inversores institucionales han tenido mucho trabajo este año y el sentimiento muestra que 2024 sigue estando lleno de incertidumbres, ya que los tipos de interés más altos durante más tiempo y la inflación siguen siendo los principales riesgos de cartera para los inversores.

“Sin embargo, aunque hay muchas cuestiones macroeconómicas que considerar, muchas de ellas se están anticipando y teniendo en cuenta en los planes de inversión. Son los acontecimientos imprevistos espoleados por los malos actores políticos los que causan las mayores preocupaciones. Para hacer frente a la multitud de vientos en contra, los inversores están respaldando sus asignaciones activas, lo que se traduce en que pocos están reduciendo su tasa de interés prevista para 2024, y las expectativas de rentabilidad a largo plazo se mantienen sólidamente en el 8% de media”, señala Sophie del Campo.

Los alcistas pueden esconderse a plena vista

Según la gestora, la incertidumbre del panorama económico influye mucho en las perspectivas de mercado de los inversores institucionales para 2024. Así, el 59% prevé mayores niveles de volatilidad en los mercados de renta variable, mientras que el 39% ve un repunte similar en la volatilidad de la renta fija, con la preocupación de que la ralentización del crecimiento unida a la subida de los tipos provoque un aumento de los impagos empresariales (76%).

En general, las previsiones de mercado para 2024 muestran que los inversores institucionales son alcistas en sólo tres clases de activos: el mercado de renta fija (69% global vs 85% en España), la deuda privada (64%) y private equity (60%). Mientras que las opiniones sobre el mercado bursátil se dividen entre alcistas (46%) y bajistas (54%), los inversores institucionales coinciden mayoritariamente en que la tecnología (52%) y las grandes capitalizaciones seguirán obteniendo mejores resultados (61%).

IA: ¿buen impulso a la productividad o amenaza existencial?

Todo esto llega también al final de un año marcado por la disrupción tecnológica, con el protagonismo de la inteligencia artificial. Los inversores institucionales encuentran tanto ventajas como inconvenientes en la rápida progresión de la tecnología. A más de dos tercios (66%) les preocupa que la IA pueda crear agitación geopolítica, pero el75% cree que la IA desbloqueará oportunidades de inversión que de otro modo serían indetectables. Cuando se les preguntó qué película de ciencia ficción reflejaba mejor su punto de vista sobre la IA, la mitad de los inversores la compararon con la película Moneyball, creyendo que la IA no es más que una herramienta que analiza datos para encontrar oportunidades ocultas.

En general, las instituciones financieras ven el auge de la IA como una oportunidad de inversión: la mitad de los encuestados cree que será mayor de lo que fue Internet, y sólo el 34% está preocupado por una burbuja de IA. Sin embargo, al 38% le sigue preocupando que la IA pueda suponer una amenaza existencial para la civilización tal y como la conocemos.

Activos privados

Los activos privados siguen siendo una de las principales opciones de asignación alternativa para los inversores institucionales, ya que dos tercios (66%) afirman que sigue existiendo una diferencia significativa entre los activos privados y los públicos. Sin embargo, tras una larga racha de inversiones privadas, el 59% de los inversores institucionales afirma que la popularidad de los activos privados está dificultando la búsqueda de operaciones.

Según explican desde la gestora, teniendo esto en cuenta, los equipos están incorporando más salvaguardias a su estrategia y el 72% afirma haber intensificado su diligencia debida para responder a las preocupaciones en torno a la calidad de las operaciones. Además, la normativa está influyendo en las opiniones sobre los activos privados. Más de la mitad de los encuestados (53%) a escala mundial afirma que el exceso de regulación de los mercados privados los está haciendo menos atractivos. Sin embargo, según sus planes para 2024, parece que se trata de flexibilizar las asignaciones futuras en lugar de reducir lo que ya poseen.

“Los activos privados cada vez cobran más importancia para los inversores españoles, pero aún hay margen de recorrido. La encuesta revela que los activos alternativos representan en promedio el 10% de las asignaciones en cartera, frente al 15% global. No obstante, hay datos que apuntalan su progresivo interés. Un entorno de incertidumbre elevada como el actual puede ser el apropiado para estos activos, con capacidad para generar alpha, pero siempre bajo la guía de un experto conocedor del mercado”, añade la responsable de distribución del Sur de Europa, Latam y US Offshore de Natixis Investment Managers.

Por último, las asignaciones institucionales a inversiones gestionadas activamente parecen estar fijadas a largo plazo. En la actualidad, dos tercios de los activos institucionales están asignados a estrategias activas, lo que no supone ningún cambio con respecto a 2022. De cara al futuro, hay pocas variaciones con respecto al plan, ya que las instituciones prevén tener un 66% invertido en activos durante los próximos tres años.

Según muestra la encuesta, la estrategia funcionó bien en 2023, ya que el 66% de los inversores institucionales declararon que las inversiones activas de sus carteras superaron a sus inversiones pasivas. Es más, casi seis de cada diez (59%) creen que la popularidad de las inversiones pasivas aumenta el riesgo sistemático.

Anunciado en junio de 2022, Evergreen Infrastructure es un fondo de capital de infraestructuras básico y abierto que se centra en invertir en negocios en Europa y Norteamérica alineados con los temas de la transición energética y la seguridad energética. Ahora, el fondo da un paso más y se ha asociado con inversores institucionales europeos.

El fondo ha conseguido casi 1.000 millones de dólares en compromisos de clientes de socios fundadores europeos. El fondo ya ha comenzado a comprometer capital y ha firmado la documentación definitiva para adquirir, sujeta a las condiciones de cierre habituales, una plataforma solar y de baterías comercial e industrial (C&I) estadounidense bien posicionada para la transición energética.

Según destacan desde BlackRock, su objetivo es ofrecer a los inversores un rendimiento en efectivo constante a largo plazo y una rentabilidad sólida vinculada a la inflación, totalmente contratada, invirtiendo en una cartera de empresas de infraestructuras básicas diversificadas por zonas geográficas y sectores. Además de la transición energética y la seguridad energética, el fondo también se centrará en sectores temáticos como el transporte, la infraestructura digital y la economía circular.

Su estructura abierta permite al fondo ser un socio a largo plazo para las empresas de infraestructuras que buscan financiación para apoyar su evolución y crecimiento a través de la transición energética que durará décadas. Según indican desde la gestora, trabajará con las empresas de su cartera para ayudarles a poner en marcha actividades de descarbonización y realizar un seguimiento activo, evaluar e informar sobre los progresos realizados a lo largo del tiempo. Además, realizará un seguimiento de los Indicadores Clave de Rendimiento de Alineación de la Temperatura, que ayudarán al equipo de gestión de la cartera a alinear el Fondo, de forma agregada, con un escenario de aumento de la temperatura de 1,5 °C.

“Estamos encantados de haber completado el primer cierre de Evergreen Infrastructure. En el cambiante panorama energético actual, las empresas buscan capital que las acompañe en la adaptación de sus negocios y en el acelerado cambio a largo plazo hacia una economía con menos emisiones de carbono. La perspectiva de futuro de Evergreen, su enfoque asociativo y su concentración en negocios y activos básicos están diseñados para ayudar a los inversores a capitalizar estas dinámicas, al tiempo que apoyan el crecimiento sostenible de infraestructuras esenciales”, ha indicado Anne Valentine Andrews, directora Global de Infraestructuras y Bienes Raíces de BlackRock.

Los compromisos fundamentales con Evergreen Infrastructure proceden de varios inversores institucionales europeos como parte del programa de Socios Fundadores Europeos del Fondo. Entre ellos figuran Intesa Sanpaolo S.p.A., el mayor banco de Italia, e Inarcassa, el régimen de pensiones del primer pilar para ingenieros y arquitectos italianos. Europa Occidental, incluida Italia, es una región clave para el Fondo, con un 50-60% de la cartera total que se espera asignar a la región. «Estamos muy satisfechos de formar parte de un proyecto que subraya la importancia actual de desarrollar infraestructuras de vanguardia con un fuerte enfoque en la transición energética y la sostenibilidad», ha comentado Flavio Gianetti, director ejecutivo de Fusiones y Adquisiciones y Participaciones del Grupo en Intesa Sanpaolo.

Desde BlackRock indican que Evergreen Infrastructure ya ha comenzado a comprometer capital en nombre de sus inversores, que están preparados para beneficiarse de la exposición a una avanzada cartera de atractivas oportunidades de inversión en Europa y Norteamérica. Por ejemplo, el fondo ha firmado la documentación definitiva para la adquisición, sujeta a las condiciones de cierre habituales, de Lighthouse, una plataforma estadounidense de energía solar para clientes e inversores y almacenamiento en baterías con una cartera operativa que abarca seis estados de EE.UU. y que aprovecha la creciente demanda de energía renovable distribuida, respaldada por la Ley de Reducción de la Inflación de EE.UU., recientemente promulgada.

Bloomberg ha anunciado el lanzamiento de nuevos índices de renta fija con enfoque verde, que pretenden aumentar la ponderación de los bonos ecológicos en algunos de los índices insignia de Bloomberg, como el Global Aggregate, el Treasury y el Corporate Indices.

Según explica la compañía, los índices “inclinados” incorporan la investigación de los equipos de datos ESG y de renta fija de Bloomberg y ofrecen a los inversionistas la oportunidad de incorporar y aumentar la exposición a productos sostenibles, manteniendo al mismo tiempo características similares del índice de referencia principal. “La rentabilidad en lo que va de año del Bloomberg Global Aggregate 20% Green Bond Index es un 0.75% superior a la del índice de referencia principal, el Bloomberg Global Aggregate Index, lo que demuestra la oportunidad de obtener rentabilidades adicionales para los inversionistas con un interés por la inversión enfocada a la sostenibilidad”, explican. Con esta ampliación, los clientes tienen más opciones para aumentar su participación en los bonos verdes, al tiempo que mantienen la exposición a la renta fija que esperan de los índices insignia.

“Las ventas de bonos verdes han alcanzado máximos históricos este año, con un aumento de más del 10% en comparación con los volúmenes del mismo periodo del año pasado, mientras que el mercado de deuda sostenible más amplio se ha disparado hasta alcanzar los 7 billones de dólares históricamente, y Bloomberg Indices ha seguido de cerca esta tendencia creciente para proporcionar a los inversionistas una miríada de formas de introducir y referenciar este mercado en sus carteras”, ha señalado Jonathan Gardiner, Product Manager para Sustainable Indices de Bloomberg Index Services Limited.

Bloomberg ha desarrollado estos nuevos índices verdes “inclinados” con una base más amplia, al mismo tiempo que ha reforzado su conjunto de Índices Globales Agregados de Bonos Verdes, Sociales y de Sostenibilidad para incluir más de 70 índices de referencia, con un amplio catálogo de plazos de vencimiento y sectores, incluyendo, pero sin limitarse a, empresas, tesorería y gobierno.

El reciente lanzamiento incluye los siguientes índices, entre otros: Bloomberg Global Aggregate 20% Green Bond Index; Bloomberg Global Corporate 20% Green Bond Index; Bloomberg Global Treasury 20% Green Bond Index; Bloomberg Global Aggregate 3x Green Bond Tilted Index; Bloomberg Global Corporate 3x Green Bond Tilted Index; Bloomberg Global Treasury 3x Green Bond Tilted Index.

Desde Bloomberg añaden que los índices pueden personalizarse aún más para satisfacer las necesidades específicas de los inversionistas individuales utilizando campos adicionales como exclusiones de participación empresarial, entradas de la Taxonomía de la UE, pantallas reguladoras e incluso ponderaciones sectoriales personalizadas, entre otros. Por ejemplo, se ha concedido la licencia del Bloomberg Euro Treasury Green Bond Tilted Index personalizado a Amundi, el mayor proveedor de ETF (Exchenge-Traded Fund, por sus siglas en inglés) con sede en Europa, para el lanzamiento de un innovador ETF UCITS en Europa.

Bloomberg ofrece un enfoque independiente y transparente de la indexación a clientes de todo el mundo.

“Los clientes de la Terminal de Bloomberg pueden acceder a los índices en {IN <GO>} y las hojas de datos relevantes, la metodología y la investigación de los nuevos índices están disponibles en la página de publicaciones de Bloomberg ESG & Climate Indices”, concluyen.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

Durante el mes de octubre, los mercados de renta variable global siguieron bajo presión por tercer mes consecutivo; el índice S&P 500 corrigió un -2,1%1 (USD), el índice MSCI Europe (EUR) cayó un -3,6%1 y el índice MSCI Japan (JPY) cayó un -3,1%1. Los mercados emergentes también se mantuvieron en territorio negativo y el índice MSCI EM (USD) corrigió un -3,9%1. La rentabilidad por sectores fue en general negativa y solo el índice MSCI ACWI Utilities (USD) obtuvo una rentabilidad ligeramente positiva. La tir del bono del Tesoro estadounidense a 10 años alcanzó el 5% en la cotización intradía durante octubre, su nivel más alto desde julio de 2007. Esta evolución probablemente responde a una confluencia de posicionamiento, aspectos técnicos y la aceptación de los inversores de unos tipos más altos durante más tiempo. La tir de los valores del Tesoro estadounidense a 10 años cerró el mes en el 4,91%2, 30 pb más alta que a finales de septiembre. La volatilidad de la renta variable, medida por el VIX, aumentó bruscamente al subir la tir del bono del Tesoro estadounidense a 10 años, pero cayó a 18,1 puntos2 para final de mes.

Como era de esperar, la Reserva Federal dejó sin cambios los tipos de interés en su reunión del 1 de noviembre. Dicho esto, creemos que el mercado sigue infravalorando los riesgos ligados a otra subida de tipos en diciembre. Los niveles del mercado reflejan un escenario en el que la Reserva Federal mantiene los tipos de interés hasta mediados de 2024 para luego empezar a bajarlos. Sin embargo, los mercados ya se han equivocado en el pasado y si, tal y como sospecha el equipo, hay otra subida en diciembre, las valoraciones tendrán que ajustarse de nuevo.

¿Por qué creemos que estamos ante una subida de tipos más? El problema está relacionado con los datos más fuertes de lo esperado de las últimas semanas, y la Reserva Federal puede estar perdiendo la paciencia. La Fed indicó en septiembre que sería paciente, para así dar tiempo a que las subidas de tipos anteriores tuvieran impacto sobre la economía.

Sin embargo, la economía de EE. UU. creció más rápido de lo esperado, con un PIB del 4.9%3 en el tercer trimestre (frente al 4.5% previsto), impulsado por el fuerte gasto de los consumidores. Esto ha sucedido a pesar del aumento de los tipos de interés, las persistentes presiones inflacionarias, las tensiones geopolíticas y otros obstáculos a nivel nacional e internacional. El aumento del PIB marcó la mayor subida desde el cuarto trimestre de 2021. El mercado laboral de EE. UU. continúa sólido, con las nóminas no agrícolas del mes de septiembre superando con creces las expectativas y el índice de precios al consumo (IPC) de EE. UU. de septiembre también siendo más alto de lo previsto. Con todo esto en mente, creemos que las posibilidades de otra subida de tipos en la reunión de diciembre deberían ser más altas, y quizás más cercanas al 50/50 tal y como está la situación económica actual, es decir, unas posibilidades más altas que las que reflejan las valoraciones actuales.

Se redujo el riesgo en todas las carteras, en vista del aumento de la volatilidad, para asegurarnos de que sigan alineadas con sus objetivos de volatilidad. Creemos que, al acercarse las tires de los bonos del Tesoro estadounidense a 10 años al 5%, es una buena oportunidad para reducir la infraponderación en duración por primera vez este año. El ‘bear steepening’ de la curva de tipos ha sometido a presión a las valoraciones de los activos de riesgo, con la consiguiente corrección de la renta variable. Las compañías de mayor calidad evolucionaron relativamente mejor. A pesar del aumento de las tires, el dólar estadounidense no fue capaz de beneficiarse de esta subida en la misma medida que en septiembre. Los diferenciales de los tipos a corto plazo entre Estados Unidos y otros mercados desarrollados se mantuvieron estables y el posicionamiento largo en el dólar estadounidense aumentó considerablemente. Dada esta situación, realizamos los siguientes cambios tácticos en octubre:

Recortamos nuestra infraponderación en renta variable de pequeña capitalización estadounidense y reasignamos la exposición a renta variable estadounidense. El alto apalancamiento y la baja rentabilidad han pesado sobre la rentabilidad de la renta variable de pequeña capitalización, y esta clase de activos es ahora más sensible a los tipos. Hasta que haya más certeza de que 1) los tipos han alcanzado su máximo o 2) quede muy claro que se ha evitado la recesión, no solo que se ha aplazado, consideramos que esta clase de activos podría seguir obteniendo rentabilidades relativas negativas.

Ampliamos la sobreponderación en renta variable del sector energético europeo dados sus atractivos fundamentales y la posibilidad de que esta clase de activos sirva de cobertura frente al riesgo geopolítico.

Al acercarse las tires de los bonos del Tesoro estadounidense a 10 años al 5%, pensamos que es una buena oportunidad para reducir la infraponderación en duración. Procedimos pasando de una posición neutral a una sobreponderación en valores del Tesoro estadounidense. También redujimos la infraponderación en bonos alemanes y en deuda pública francesa.

Pasamos de una posición neutral a una sobreponderación en bonos del Tesoro en EE. UU., pues, tras el reciente aumento del ‘term premium’ y después de que los inversores hayan descartado ya buena parte de las bajas de los tipos de la Reserva Federal para 2024 y 2025, las expectativas se ajustan en este momento más a nuestra visión de unos tipos en EE. UU. más altos durante más tiempo. Esto implica que el Tesoro estadounidense debería ser una mejor cobertura frente a los activos de riesgo en el futuro. Tal evolución también ha contribuido a reducir nuestra infraponderación en duración.

Pasamos de una infraponderación a una posición neutral en deuda pública ‘core’ de la Unión Europea, pues es de esperar que las tendencias desinflacionarias se aceleren en la UE en los próximos trimestres, con la posibilidad de sorpresas a la baja.

Pasamos de una infraponderación a una posición neutral en deuda pública británica dado que los riesgos para el crecimiento y los derivados de la inflación tienen dos caras; dejando así un perfil de riesgo ligeramente asimétrico para la perspectiva de los tipos que ya no justifica una infraponderación.

Pasamos de una sobreponderación a posición neutral en deuda soberana de mercados emergentes en moneda local en vista de las diferencias entre la política monetaria de la esfera desarrollada y la emergente. Las tires de los bonos a 10 años de los mercados emergentes han caído con fuerza en comparación con la esfera desarrollada y el diferencial entre ambos es muy estrecho en términos históricos.

Tribuna de Jim Caron, director de inversiones del Portfolio Solutions Group, en Morgan Stanley Investment Management.

1 Bloomberg, rentabilidades de 1 mes, en moneda local salvo que se indique otra cosa, a 31 de octubre de 2023. 2 Bloomberg, a 31 de octubre de 2023. 3 Oficina de Análisis Económico, 26 de octubre de 2023.

*La diversificación no elimina el riesgo de pérdidas.