A un año del inicio de su alianza, Aiva y la Universidad Católica del Uruguay completaron en 2023 las primeras dos entregas de su curso gratuito de finanzas personales para jóvenes de entre 15 y 17 años.

Las dos instancias independientes, que tuvieron lugar en junio y septiembre de 2023, alcanzaron un total de 1.000 alumnos inscriptos, tanto de Uruguay como de toda Latinoamérica, superando las expectativas iniciales de ambas organizaciones para el alcance del curso.

“Fue una muy grata sorpresa comprobar que el curso comenzó como una idea, que luego fue diseñada y plasmada en una plataforma como Aiva University, se encontró con un gran nivel de interés por parte de tantos jóvenes. Creo que esto demuestra aún más la necesidad latente de las próximas generaciones por conocimiento acerca de un tópico tan importante para sus vidas como las Finanzas Personales” comentó Agustín Queirolo, Managing Partner de Aiva.

Ambas ediciones del curso tuvieron jornadas de cierre en la casa central de la Universidad Católica de Uruguay, donde representantes de ambas instituciones recibieron a un total de 200 estudiantes para una charla sobre finanzas personales y talleres con instancias lúdicas sobre la temática.

“Las ediciones de este año superaron las expectativas en todo sentido. En la respuesta de los jóvenes, en el resultado obtenido y también por el buen relacionamiento tanto a nivel profesional y como personal que fue trabajar junto al equipo de AIVA. Fue un verdadero privilegio, lo que nos entusiasma a seguir creciendo y aumentando el impacto en el futuro ” comentó Isabelle Chaquiriand, decana de la Facultad de Ciencias Empresariales de la Universidad Católica del Uruguay.

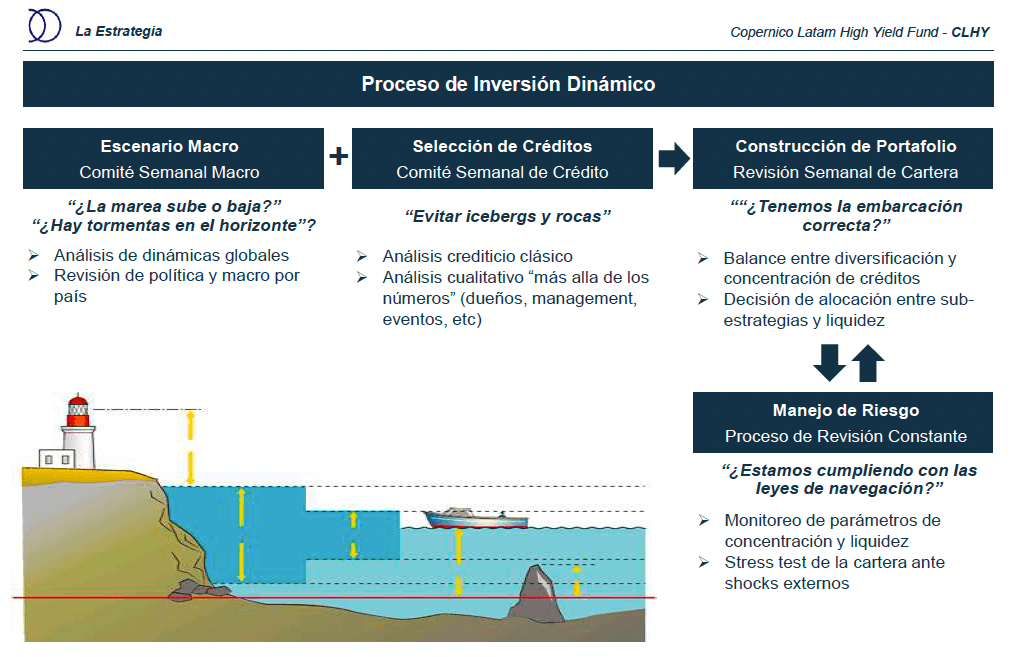

Con 20 años de track récord en el mercado de fondos onshore, la gestora latinoamericana Copérnico promueve su estrategia offshore, el Latam High Yield Fund (CLHY), con el convencimiento de que la renta fija de región tiene mucho valor para aportar en las carteras.

El pasado 5 de diciembre, el Hotel le Bibló de Montevideo fue el escenario de la presentación de Federico Carballo, portfolio manager del CLHY y financista de experiencia, quien trabaja con Copérnico desde EE.UU.

Carballo empezó su presentación ante los inversores montevideanos describiendo la asimetría que presenta el asset class de la renta fija, ya que actualmente el retorno viene del bono del tesoro y no del spread. En este contexto, la gestora tiene un enfoque de gestión del riesgo activo, sin atarse a un índice, pudiendo así enlazar la visión macro con la micro.

Desde Copérnico comparten la visión de un “soft landing” para la economía estadounidense en 2024 y ven oportunidades en Latinoamérica: “A pesar del COVID-19, las compañías están más saneadas que en 2008. El componente político afecta a todo en la región, pero hay un espacio para la apreciación de ciertas empresas. Así, Latinoamérica ofrece actualmente el mejor mix de spread versus apalancamiento”, dijo Carballo.

Además, en la gestora piensan que cuando vuelvan los flujos de capitales a los países emergentes, Latinoamérica saldrá más beneficiada que otras regiones porque sus empresas están mucho menos endeudadas.

Para Carballo, la principal ventaja de no seguir un índice es ser independientes a la hora de elegir un país o un sector, por ello su equipo “está muy encima de los créditos” y el fondo tiene mucha diversificación. Con este enfoque, el portfolio manager piensa que viene evitando los peores episodios de crédito, como en 2022, cuando sus resultados fueron buenos en relación a la competencia.

A la hora de hablar del proceso de inversión del Latam High Yield Fund, a Carballo le gusta recurrir a la imagen de la navegación, como podrán apreciar en el gráfico siguiente.

El fondo tiene un 20% de liquidez, con la mayoría de sus inversiones en Brasil, Argentina y México. A la hora de señalar los sectores donde ven más potencial, dominan las empresas de petróleo y miran con interés la evolución de nearshoring en México, una inversión “difícil de jugar” porque su rendimiento puede ser muy indirecto y es necesario un análisis detallado crédito por crédito.

Sobre su visión global del mercado, el analista de la gestora señaló que estamos en un “mundo distinto” y que la pandemia de coronavirus generó un ciclo nuevo en el que la economía se desincronizó.

Con oficinas en Argentina, Uruguay y Estados Unidos, Copérnico lanzó su primera estrategia de crédito latinoamericano high yield en 2004 y actualmente la gestora maneja mas de 500 millones de dólares, y la estrategia 200 millones de dólares.

Foto cedidaSteeve Brument, nuevo Global Head of Alternative Investments de Candriam.

Candriam ha anunciado el lanzamiento de la plataforma Candriam Alternative Investments. Según explican desde la gestora, “esta evolución estratégica es testimonio del compromiso de Candriam con la innovación, en respuesta a la creciente demanda de soluciones de inversión alternativa en el entorno de mercado actual”.

El lanzamiento supone una reorganización que la firma ha diseñado cuidadosamente para aprovechar su experiencia. Además, en bajo esta plataforma ha reunido a una serie de equipos especializados, entre los que figuran los de Renta Variable Cuantitativa, de Retorno Absoluto (que engloba a los equipos de Renta Variable Market Neutral, Arbitraje de Índices, Arbitraje de M&A y Renta Variable Cuantitativa), Multiactivos Cuantitativos y Multi Management (que incluye Fondos de Hedge Funds y Advisory).

Con más de 23.000 millones de euros en activos gestionados (AUM) a través de esta plataforma integrada, el objetivo principal es optimizar las sinergias entre los equipos, con el fin de ofrecer retornos positivos consistentes en los distintos ciclos del mercado. Desde Candriam también explican que aumentarán sus esfuerzos en la integración ESG dentro de sus inversiones alternativas y esperan lanzar nuevas soluciones innovadoras de retorno absoluto centradas en ESG, fomentando su dedicación a la inversión responsable.

Además del lanzamiento de esta plataforma, la gestora ha anunciado que para dirigir esta división recién unificada, Candriam ha nombrado a Steeve Brument Global Head of Alternative Investments. Desde la firma destacan que Steeve, anteriormente director de Estrategias Cuantitativas Multiactivos y Director Adjunto de Multiactivos en Candriam, ha desarrollado una carrera de 25 años en el sector, incluida una trayectoria de 20 años como gestor de fondos en Candriam.

En este nuevo cargo, Steeve trabajará con un equipo de 34 profesionales de la inversión dedicados a soluciones de inversión alternativa. Steeve dependerá directamente de Nicolas Forest, CIO de Candriam. También será miembro del Comité Ejecutivo de Candriam. “La plataforma de inversiones alternativas de Candriam se complementa además con nuestras estrategias de crédito alternativo, que forman parte de su oferta más amplia de renta fija. Este enfoque aprovecha los puntos fuertes de todos los departamentos, fomentando la sinergia y la innovación en nuestras soluciones de inversión”, indican desde la gestora.

A raíz de este anuncio, Nicolas Forest, CIO de Candriam, ha declarado destacado que, durante más de dos décadas, Candriam ha estado a la vanguardia de la oferta de soluciones innovadoras de retorno absoluto, con el objetivo constante de ofrecer retornos ajustados al riesgo a lo largo de los diferentes ciclos de mercado.

“Confiamos en que el apetito por las estrategias alternativas siga creciendo, ya que ofrecen una opción atractiva de diversificación y perfiles favorables de rentabilidad-riesgo. La unificación de nuestras inversiones alternativas representa una evolución para Candriam, ya que aúna nuestra profunda experiencia en diferentes equipos y soluciones. Nuestro objetivo es ofrecer a nuestros clientes conocimientos aún más ricos y soluciones alternativas más innovadoras. Quiero felicitar a Steeve por asumir su nuevo cargo. Su liderazgo será decisivo mientras seguimos esforzándonos por ofrecer las mejores oportunidades a nuestros clientes”.

A estos cambios, se suma que la gestora también ha anunciado el nombramiento de Grégoire Thomas como Head of Equity Market Neutral, dentro de la división de Inversiones Alternativas. Grégoire aporta más de 20 años de experiencia en el sector en empresas como Millennium, Bank of America y Société Générale, y cuenta con una profunda experiencia en arbitraje de índices y estrategias de mercado neutral.

Por último, y tras 20 años de carrera en Candriam, Emmanuel Terraz, director global de Retorno Absoluto y Renta Variable Cuantitativa, ha decidido dejar la empresa y tomar un nuevo rumbo en su vida profesional. Según aclaran desde Candriam, Grégoire Thomas asumirá el papel de gestor principal de las estrategias Equity Market Neutral e Index Arbitrage, junto con el actual equipo de gestión de fondos.

La embestida de la inflación en 2022 puso fin a una trayectoria descendente de los tipos de interés que duraba ya varias décadas. Si bien los tipos podrían ceder algo de terreno conforme el efecto de las restrictivas condiciones financieras hace mella en el crecimiento económico y la demanda agregada, no creemos que el coste del capital en el futuro alcanzará ni mucho menos los niveles de años recientes, cuando los bancos centrales fijaban los precios de forma artificial a través de sus programas de relajación cuantitativa. Como con el agua, que siempre acaba abriéndose camino, los tipos de interés acabarán encontrando, en mi opinión, su propio nivel, más elevado.

Debido al aumento de los costes del capital, las empresas atravesarán dificultades para satisfacer las expectativas de los inversores. En artículos anteriores, argumentábamos que esto se enmarca en un importante cambio de paradigma: desde unas rentabilidades del capital elevadas y fáciles hasta unas rentabilidades más reducidas y más difíciles de conseguir. Aunque los mayores costes de financiación constituyen la tendencia más destacada, no son el único factor determinante de ese cambio de paradigma. Este artículo se centra en uno de esos otros factores, a saber, el aumento secular de los gastos de capital y sus repercusiones en los beneficios.

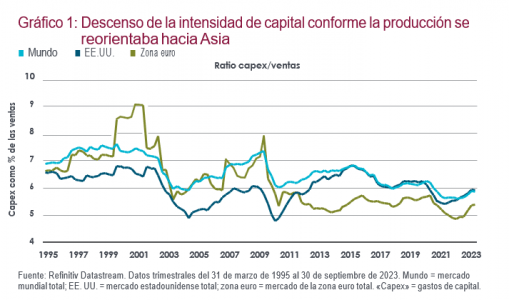

La globalización —y, en particular, la irrupción de China en la escena mundial a mediados de la década de 1990 como productor de bajo coste— revolucionó las reglas del juego. China pasó del letargo económico a convertirse en la segunda mayor economía del mundo, aunque el impacto de la globalización no se circunscribió al gigante chino, al permitir además a las empresas de los mercados desarrollados tener una menor carga de activos gracias a la externalización de la producción en destinos más baratos.

Las empresas ya no necesitaban reconstruir el activo fijo material, puesto que China (y Asia de manera más general) lo hacía por ellas. Por consiguiente, la intensidad de capital (el activo fijo en comparación con los ingresos) registró una constante trayectoria descendente, como se ilustra a continuación.

Esto resulta pertinente porque existe una relación inversa y a largo plazo entre los gastos de capital y la rentabilidad del capital. Cuando la intensidad de capital desciende, y suponiendo constantes las demás variables, las rentabilidades aumentan, puesto que se moviliza menos capital. De manera tangencial, la externalización de la producción también ejerció presión sobre los gastos operativos debido a la menor necesidad de capital humano.

La combinación de apalancamiento financiero a través de unos tipos de interés artificialmente reducidos y una inversión en activo fijo decreciente se tradujo en rentabilidades históricas para los accionistas. Ahora bien, esto se produjo en detrimento de los ahorradores y la mano de obra, y exacerbó la desigualdad de rentas. Ambas tendencias han llegado a su fin.

Anticipamos una intensidad de capital creciente en el futuro. La pandemia y, posteriormente, la guerra entre Rusia y Ucrania pusieron de manifiesto el riesgo que suponía no disponer de bienes a la venta cuando los clientes desean comprar. Para fabricar un coche, se necesitan miles de componentes, pero si falta una sola pieza, la producción se detiene por completo. Para las empresas, tener un producto disponible para la venta a un margen más reducido es ahora más importante que disponer de una estantería vacía a un margen máximo. Si bien la construcción de fábricas de semiconductores y vehículos eléctricos ha acaparado la mayor parte de la atención mediática, la relocalización y la capacidad adicional se han expandido hasta abarcar ámbitos como los bienes eléctricos, los productos químicos y los equipos médicos, entre otros. Las empresas que operan en sectores distintos de la tecnología y la automoción también están gastando dinero.

La guerra fría que se está gestando entre Estados Unidos y China, junto con la reciente guerra en Oriente Próximo no han hecho sino intensificar este riesgo. Si bien la magnitud es incierta, anticipamos que la desglobalización desvíe el capital —que en años recientes se devolvía a los accionistas en forma de dividendos, recompras de acciones y adquisiciones— hacia la inversión en activo fijo. Esto debería constituir un lastre para las rentabilidades futuras.

¿Por qué esto es importante? Aunque a corto plazo determinados factores, como los datos mensuales del mercado de trabajo o la inflación, impulsan los precios de los activos, lo que realmente importa a largo plazo es la rentabilidad del capital. De cara al futuro, el giro desde la eficiencia a la resiliencia de las cadenas de suministro significará que las empresas con escaso activo fijo material tendrán que realizar inversiones de capital que incidirán de forma negativa en las rentabilidades.

Al igual que los inversores, las empresas son responsables de la asignación del capital. Los precios de sus acciones y bonos dependen de la opinión del mercado. Estamos dejando atrás un entorno en el que las consecuencias de una deficiente toma de decisiones se veían mitigadas por los efectos positivos de unos tipos de interés artificialmente reducidos y la globalización. Y nos estamos adentrando en un entorno con un escaso margen de error.

Las rentabilidades podrían revelarse resilientes en el caso de las empresas que demuestran adoptar un robusto proceso de toma de decisiones y que son conscientes de que el dinero barato de la era del coronavirus y las tensionadas cadenas de suministro eran insostenibles. No obstante, las empresas con unas necesidades de capital elevadas y unas abultadas cargas de deuda podrían decepcionar.

Puesto que las rentabilidades determinan la evolución de los precios de los activos financieros, esto debería conllevar asimismo un cambio de paradigma en la importancia de la selección de valores y la gestión activa.

Tribuna de Robert M. Almeida, gestor de carteras y estratega de inversión global de MFS Investment Management.

FE fundinfo, firma de datos y tecnología de fondos de inversión, se ha asociado con Matter, un innovador proveedor de datos de sostenibilidad e impacto, para iniciar una colaboración que ayudará a mejorar el acceso del sector a los datos de sostenibilidad de los fondos.

Según explican las compañías, esta nueva asociación aprovecha la sólida base de datos de participaciones en carteras completas de fondos de FE fundinfo y la integra a la perfección con los completos datos de sostenibilidad de Matter, que se suministrarán a través del Data Feed Portal de FE fundinfo. “El objetivo de este acuerdo es proporcionar a distribuidores, plataformas e inversores información de primera mano sobre las dimensiones de los datos de sostenibilidad de sus carteras de inversión”, destacan.

Los datos de Matter ofrecen una perspectiva tangible del mundo real, alineándose estrechamente con las definiciones reglamentarias y proporcionando una amplia visión de la sostenibilidad y las métricas de impacto, incluyendo datos sobre las emisiones de los fondos y los compromisos climáticos, SFDR y la Taxonomía de la UE, y la alineación con los Objetivos de Desarrollo Sostenible (ODS). En este sentido, añaden que esta integración garantiza que los usuarios del Data Feed Portal de FE fundinfo puedan desbloquear y acceder sin esfuerzo a las principales métricas ESG y de sostenibilidad de los fondos, proporcionadas por Matter.

“La colaboración transforma el panorama actual de la información ESG a nivel de fondo para distribuidores y plataformas, permitiendo a los clientes integrar sin esfuerzo los datos de sostenibilidad e impacto con los datos financieros, proporcionados por FE fundinfo”, afirman desde la plataforma de fondos.

Y añaden que los datos de Matter no sólo facilitan la elaboración de informes precisos, sino que también permiten a los usuarios tomar decisiones informadas basadas en una amplia gama de indicadores. “Los datos de fondos pueden utilizarse para la triangulación adicional de otros proveedores de datos ESG y para soluciones de información de cara al cliente para resaltar la exposición a nivel de fondo a los principales criterios impulsores del mercado”, comentan.

Según explica Gianina Thalmann, directora de Ventas Estratégicas de ESG de FE fundinfo, al cambiar ambas bases de datos sobre los fondos, se proporciona a los clientes una poderosa herramienta para navegar por el panorama en constante evolución de las finanzas sostenibles. “Esta asociación subraya nuestro compromiso de ofrecer soluciones innovadoras que tengan un impacto positivo. El enfoque centrado en los datos de Matter -incorporado a los ya sólidos sistemas de FE fundinfo- garantiza que los usuarios puedan elegir y combinar libremente campos de datos de una amplia gama de indicadores, fomentando la flexibilidad y la personalización para satisfacer las necesidades únicas de cada cliente”, afirma Thalmann.

Por su parte, Niels Fibæk-Jensen, cofundador y consejero delegado de Matter, señala: “Esta asociación es un testimonio del compromiso compartido de FE fundinfo y Matter para mejorar la transparencia, la responsabilidad y el cumplimiento de las normas y reglamentos de información en el ámbito de las finanzas sostenibles. Se deriva naturalmente de nuestro objetivo de garantizar que la información sobre sostenibilidad esté disponible allí donde los inversores toman decisiones financieras. Junto con FE fundinfo, estamos capacitando a los inversores no sólo para comprender el impacto en el mundo real de sus carteras, sino también para contribuir a un futuro sostenible y responsable”.

Foto cedidaDe izquierda a derecha, Andrew Ward, consejero delegado de la firma Aubrey Capital Management, y Charles Ferraz, consejero delegado de Itaú USA Asset Management.

Andrew Ward, consejero delegado de la firma Aubrey Capital Management, y Charles Ferraz, consejero delegado de Itaú USA Asset Management, se suman al Group of Boutique Asset Managers (GBAM) para compartir perspectivas empresariales. GBAM es una red mundial de gestores de activos especializados, independientes y afines que se han unido para mejorar su presencia en los mercados internacionales.

“Esta red está formada por empresas especializadas en gestión de activos que comparten ideas para reforzar su presencia en los mercados internacionales. Ward y Ferraz se han unido para aportar su experiencia y aumentar la presencia tanto del Grupo como de sus integrantes en el sector de la inversión”, explican desde GBAM.

Andrew Ward cuenta con más de once años de experiencia en gestión de activos tras una carrera de 22 años en el ejército británico. En 2012, Andrew se incorporó a First State Investments procedente del Ejército británico, donde su último cargo fue el de oficial al mando de la Escuela de Batalla de Infantería. Andrew trabajó inicialmente en el equipo de Distribución EMEA de First State Investments, antes de ser ascendido a Jefe del Equipo de Clientes Institucionales de Stewart Investors (una división de marca independiente de First State Investments). Posteriormente fue responsable de Personal de Stewart Investors, trabajando en todo el negocio en una serie de proyectos multidisciplinares, antes de trasladarse a Aubrey en enero de 2019.

Por su parte, Charles Ferraz aporta a GBAM más de veintiséis años de experiencia en gestión de activos en Brasil y Estados Unidos, habiendo trabajado en São Paulo, Miami y Nueva York. Ferraz comenzó su andadura en la gestión de activos en BankBoston en 1997. Además, como socio director, Ferraz supervisó la unidad de Gestión de Activos del BankBoston.

Itaú adquirió BankBoston en 2006, y Charles permaneció en el negocio, desempeñando las funciones de Jefe de Estrategia de Inversión en Itaú Private Bank (2006 – 2008), Director de Inversiones en la sede del Banco Itaú Europa International en Miami (2008 – 2010) y Director de Inversiones en Itaú Private Bank Brasil (2010 – 2016).

En agosto de 2016, Ferraz asumió el cargo de Director Ejecutivo de Itaú USA Asset Management en Nueva York, responsable de las operaciones y la estrategia de crecimiento de Itaú Asset Management en Estados Unidos. Además de su función ejecutiva para Itaú USA Asset Management, es el Director Global de Soluciones de Itaú Asset Management, responsable de los equipos con sede en Nueva York, Miami y Sao Paulo.

Termina la COP28 que ha abordado, entre sus temas centrales, cómo realizar un balance mundial para medir los avances en la acción por el clima e identificar lagunas y respuestas para revitalizar la acción internacional inmediata. Uno de sus puntos fuertes, logrado a última hora, ha sido que se incluya en el acuerdo el compromiso de «dejar atrás» los combustibles fósiles. Además, como parte del esfuerzo por impulsar la acción climática acelerada, el Foro y sus socios lanzaron dos nuevas iniciativas alimentarias y avanzaron en la participación de más de 12 asociaciones de alto impacto para que sirvan como plataformas permanentes de colaboración continua en la lucha contra el cambio climático en todo el mundo.

En opinión de Leon Kamhi, director de Responsabilidad de Federated Hermes Limited, a lo largo de la cumbre hemos visto pasos alentadores para lograr la transición a cero emisiones netas. En particular, destaca el aumento de los anuncios y compromisos sobre soluciones renovables y climáticas, que consideran esenciales si queremos alejarnos de los enfoques intensivos en carbono y mantener la disponibilidad de energía y otros bienes y servicios de consumo esenciales. Según su visión, cada vez están más claros los argumentos comerciales para que las empresas mitiguen y aprovechen mejor las oportunidades que presenta la transición climática, algo que subrayan a través de su compromiso con los inversores.

“Nos sentimos prudentemente alentados al ver que el fondo de pérdidas y daños se estableció el primer día de la cumbre, con más de 700 millones de dólares en contribuciones hasta la fecha. Sin embargo, se necesita un respaldo mucho mayor para ayudar a los países en desarrollo a hacer frente a los efectos del cambio climático. Se calcula que el coste anual de las pérdidas y daños en los países en desarrollo oscila entre los 100.000 y los 580.000 millones de dólares, y se prevé que aumente”, afirma.

A la hora de hacer un balance de esta edición, Kamhi considera que la COP28 ha brindado a los países la oportunidad de debatir los progresos realizados desde la COP15 y de centrarse en la integración efectiva de la naturaleza en la respuesta al cambio climático. “Muchos han prometido financiación, como el Reino Unido, que anunció más de 85 millones de libras para hacer frente a la deforestación mundial, pero sigue habiendo un gran déficit de financiación para soluciones basadas en la naturaleza. Nosotros, desde Federated Hermes Limited, abogamos por el desarrollo de nuestro fondo UK Nature Impact Fund para invertir en soluciones basadas en la naturaleza, y nuestra asociación con la Alianza Global para un Planeta Sostenible para explorar el flujo de capital privado hacia un desarrollo económico positivo para el clima y la naturaleza”, señala.

La oportunidad del cambio

Thomas Hohne-Sparborth, Head of Sustainability Research de Lombard Odier IM, reconoce que sería demasiado fácil concluir que es poco probable que haya cambios significativos. “Es evidente que hay un cambio sísmico en marcha. La inversión en energía limpia superó a la inversión en combustibles fósiles hace cinco años y hoy la supera significativamente. La energía solar es ahora la fuente más barata de energía en el planeta. Las ventas de vehículos eléctricos han aumentado del 4% de los nuevos vehículos vendidos en 2020 a un 18% esperado en 2023. Mientras algunos aún lo niegan, la transición energética es palpable, al igual que el cambio hacia nuevos sistemas económicos que superarán a los existentes”, afirma positivamente.

Además añade que estos dos grandes temas tratados, la alimentación y la transición energética, no son solo una oportunidad temática de nicho, sino una cuestión de asignación de activos. En este sentido explica: “Las convulsiones del mercado de los últimos dos años han demostrado el impacto de las interrupciones en los sistemas energéticos y alimentarios, desde la inflación hasta las cadenas de suministro globales. En los mercados cotizados, las proyecciones de ganancias deben comenzar a tener en cuenta las interrupciones vinculadas a cambios más amplios en el sistema, a medida que cambian las valoraciones. El sector inmobiliario, que comprende casi 340 billones de dólares en riqueza global, no está preparado para los nuevos requisitos de etiquetas energéticas y un enfoque en emisiones incorporadas. Los mercados privados serán clave para algunas de las soluciones más disruptivas, mientras que surgirán nuevas clases de activos, desde carbono hasta soluciones basadas en la naturaleza. Todo esto, como inversores, plantea preguntas no solo sobre oportunidades temáticas, sino sobre la asignación de activos”.

Para Hohne-Sparborth, enla COP, el tono de la conversación en la industria financiera está cambiando rápidamente. “En la COP21 en París, hace ocho años, la industria financiera apenas estaba presente. En los años siguientes, se empezó a reconocer de manera reluctante las implicaciones para el riesgo y el rendimiento. En la COP26 en Glasgow, llamada la COP financiera, el enfoque estaba en objetivos y compromisos, y en el lanzamiento de cifras de billones de dólares. Ahora, en la COP28, el enfoque está cambiando mucho: por qué esta transición es relevante para los inversores en primer lugar, por qué tiene sentido tanto ambiental como financieramente, cómo accedemos a las oportunidades disponibles, movemos el capital a la velocidad y escala requeridas y desarrollamos una ventaja significativa en la inversión en la transición para respaldar a nuestros clientes”, argumenta.

Eva Cairns, Head of Sustainability Insights & Climate Strategy de abrdn, considera que hemos visto ambición y compromisos financieros considerables, pero para ayudar a movilizar el capital privado, los inversores siguen preocupados por el hecho de que los incentivos políticos no apoyen la inversión para alcanzar el objetivo de cero emisiones netas en 2050. “Las emisiones tienen que reducirse un 43% para 2030, pero según los objetivos de los países, en lugar de eso, están en una trayectoria de aumento de alrededor del 10% y, basándonos en los objetivos actuales, estamos en una trayectoria de 2,5C. Los inversores necesitan señales políticas claras, por ejemplo, a la hora de abordar las subvenciones a los combustibles fósiles y los precios del carbono, así como los retos relacionados con los incentivos políticos a corto plazo que pueden hacer descarrilar la acción por el clima. En reconocimiento de esto, ha sido positivo ver el lanzamiento de un grupo de trabajo para la política de cero emisiones netas, que será dirigido por el PRI para mejorar la colaboración en este tema”, concluye Cairns.

En opinión de Thomas Planell, gestor de carteras y analista de DNCA (affiliate de Natixis IM), 2024 alberga muchas esperanzas: “Una relajación duradera de la inflación y de las condiciones financieras, pero, sobre todo, una distensión geopolítica entre las dos principales potencias mundiales, en Europa del Este y en Oriente Próximo. Más que nunca, los ciudadanos tendrán la oportunidad de expresar sus deseos y convicciones. Porque 2024 ya es un año histórico. La mitad de la población mundial será llamada a las urnas el año que viene, la primera vez que esto ocurre en la historia. Esperemos que, en estos tiempos convulsos de retroceso democrático, la gente responda a la invitación a votar y no ceda al fatalismo del absentismo”.

Justamente la inflación, las políticas monetarias y los riesgos geopolíticos marcarán el año y por ello son tres focos de análisis en los documentos de perspectivas que las gestoras están presentando. Sobre el primero de estos temas Planell añade: “El recalentamiento inflacionista mundial parece haber quedado atrás. Pero el camino para alcanzar los objetivos de los bancos centrales pasará inevitablemente por un crecimiento económico bajo presión. De aquí a 2024, el crecimiento podría reducirse a la mitad en la zona euro y en Estados Unidos, donde el gasto público se convertirá en el principal motor de resistencia”.

Por su parte, Alejandro Domenech, director de ventas asociado de M&G, considera que estamos cerca de los máximos en los tipos de interés. “El mercado siempre anticipa los movimientos y por eso los cortos plazos están empezando a sufrir, mientras que la renta fjja a largo plazo lo está haciendo muy bien. En la parte de renta variable los activos de mayor duración también están teniendo muy buen resultado y es lo que esperamos en las próximas semanas si se mantiene la retórica de que los tipos han tocado máximos”, explicaba durante su participación en el evento MIND23 en Madrid.

Una visión que también comparte Félix de Gregorio, responsable de Jupiter AM para Iberia: “Pensamos que los tipos de interés han tocado techo y, si no, estamos muy cerca, especialmente en lo que se refiere a tipos largos USA. En las últimas dos semanas hemos visto datos macro que ya empiezan a descontar un empeoramiento claro. Ha tardado en llegar, pero es ya más evidente. Nuestra apuesta es por duraciones más largas, es donde creemos que podemos tener rendimientos más interesantes en renta fija. En renta variable, pensamos que en un entorno de desaceleración económica cada vez más clara hace que haya que mirar con más cautela”.

Sobre el entorno Ralph Elder, managing director de BNY Mellon IM para Iberia y Latinoamérica, comenta que después de los últimos 12 años, desde la gran crisis financiera, gracias al apoyo de los bancos centrales había poca volatilidad y poca dispersión. “Ojo con este cambio de régimen, no toda la gestión activa va a saber diversificar ni toda la gestión pasiva va a generar rendimientos positivos, esto pone un poco más difícil la labor de seleccionar los fondos adecuados. Tenemos que regresar al ABC de la diversificación de cartera y eso incluye la renta variable, aunque cuando hablo con clientes están casi todos neutrales o infraponderados. Vemos alternativas a la renta variable, en ciertas partes del mercado vemos valoraciones más altas de lo que nos gustaría. El mercado está pensando en cuatro bajadas para el año que viene y un soft landing y está menospreciando algún susto que pueda venir por beneficios de empresas. Estamos defensivos (salud, energía, defensa, consumo básico) pensando en horizonte de inversión más largo hasta que llegue el momento para poner las carteras más cíclicas”, apunta.

Bancos centrales: a la espera de las primeras bajadas

Uno de los debates más importantes de cara al próximo año es cuándo iniciarán los bancos centrales las bajadas de tipos. “No esperamos nuevas subidas de los tipos de interés ni en EE.UU. ni en la eurozona. Tras la subida de los tipos de interés clave, de 450 puntos básicos en la eurozona y más de 500 puntos básicos en EE.UU., es probable que la política monetaria sea lo suficientemente restrictiva como para frenar la inflación y el crecimiento”, afirma Johannes Müller, Johannes Müller, Global Head of Research de DWS. Aunque los bancos centrales siguen mostrándose reticentes a hablar de recortes de los tipos de interés, Müller espera que los tipos de interés en Europa y EE.UU. vuelvan a bajar por primera vez en junio de 2024.

Iván Díez, socio y director de Lonvia, valora como positiva las subidas de tipos de interés que se han hecho y las tilda de sana y necesaria. “Podemos discutir si los bancos lo han hecho tarde o no, pero al final lo que han hecho ha sido frenar los excesos cometidos con los tipos muy bajos, una muy mala asignación del capital porque el dinero era gratis. Situarnos en un entorno del 3%-5% de tipos es bueno para los inversores porque hay más alternativas para invertir, en los últimos años habían asumido riesgos que no se podían permitir en su búsqueda de rentabilidad, estaban mal perfilados. También hay un coste de oportunidad: aquellos que han estado en liquidez a lo mejor van a llegar tarde si el mercado se da la vuelta. Diversificar las carteras y hacer entradas de forma más gradual es más interesante”, afirma.

A la hora de hablar del entorno del crecimiento sobre el que tendrán que responder los bancos centrales, la gestora alemana estima que el crecimiento económico en Europa será débil en el primer semestre de 2024 y se situará en el 0,7% para el conjunto del año, más o menos lo mismo que este año. La economía estadounidense ha resistido sorprendentemente bien hasta ahora. “Sin embargo, también esperamos que el crecimiento se ralentice hasta el 0,8% en 2024, tras el 2,3% del año en curso”, afirma Müller. La situación en China también debería mejorar significativamente a lo largo del próximo año. Sin embargo, la recuperación del alicaído sector inmobiliario tardará probablemente un poco más. Se espera que el crecimiento en China alcance el 4,7% en 2024.

“De cara al futuro, es probable que el impacto de la política monetaria restrictiva se deje sentir cada vez más en forma de desaceleración económica o recesión. La reciente subida del dólar y los tipos de interés significativamente más altos en EE.UU. pueden pasar factura y provocar una ligera recesión en el país hacia mediados del año próximo. Así lo indican también los recientes y débiles índices de gestores de compras (PMI). Sin embargo, el crecimiento de EE.UU. en el tercer trimestre (+1,2%) fue sorprendentemente fuerte y contrasta con la actividad mucho más débil en Europa (-0,1%). Lo que ambas regiones tienen en común, sin embargo, es que los bancos centrales han mantenido sin cambios sus tipos de interés oficiales y – a juzgar por la última política de comunicación de las autoridades monetarias – es probable que los mantengan en niveles restrictivos durante algún tiempo”, añade Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM.

Elecciones y geopolítica

2024 se caracterizará por un gran número de elecciones, entre ellas las de EE.UU., India, Rusia, Taiwán y Corea del Sur. A corto plazo, esto podría provocar importantes reacciones en los mercados: aumento de las primas de riesgo de los bonos, caída de los precios de las acciones, aumento de la volatilidad, huida hacia inversiones supuestamente seguras. “Sin embargo, el pasado ha demostrado que tales reacciones no duran mucho y que los efectos se limitan a sectores o nombres concretos”, afirma Müller.

A las citas en las urnas del próximo año se suma que los riesgos geopolíticos han crecido y, por lo tanto, vuelven a estar en el punto de mira de los inversores. Además de la guerra entre Ucrania y Rusia, el ataque de Hamás contra Israel ha añadido otro conflicto geopolítico con potencial para una nueva escalada, cuyos efectos son difícilmente previsibles en estos momentos.

En opinión de Bärtschi, la conmoción por el ataque sorpresa aún reverbera en los mercados y el riesgo de que el conflicto se agrave sigue latente. Y afirma que al igual que en la década de 1970, una guerra en Oriente Medio podría aumentar la aversión al riesgo, hacer subir bruscamente los precios de las materias primas y contribuir a relegar a un segundo plano, al menos temporalmente, los factores que hasta ahora han dominado los precios de los activos (política monetaria, riesgo de recesión, temporada de resultados empresariales).

Implicaciones en la inversión

El final del año está marcado por el atractivo de la renta fija que, según los expertos de las gestoras, se mantendrá en 2024. En opinión de Domenech, el mercado de la renta fija ha crecido mucho por el incremento de las emisiones, pero también en variedad de instrumentos, por lo que ha aumentado el número de herramientas para invertir en ese mercado. “Esto permite a los gestores flexibles aprovechar las oportunidades, por ejemplo, en la dispersión de diferenciales en el segmento de investment grade, que no está precisamente barato”.

Además, Domenech indicó que en M&G Investments están positivos con la renta fija y observa como único gran riesgo en el entorno actual es “que la inflación perdure en cotas elevadas y los tipos sigan altos, ahí solo nos protegería la renta variable comprada a buen precio”.

En opinión de Díez, no hay que entrar a hacer predicciones del tipo “el año que viene será el año de la renta fija”, porque hay muchas cosas fuera de control. “Al final hay que tener visión de largo plazo tanto si invertimos en renta fija como en renta variable. Lo que sí podemos controlar es dónde estamos invirtiendo, conocer bien los activos, entender bien los modelos de negocio en el caso de la renta variable, porque en el largo plazo los mercados tienden a ser eficientes”, afirma.

En opinión del socio y director de Lonvia, hay que hablar de compañías: “La calidad del mercado europeo es mucho mejor de lo que se percibe: tenemos líderes en tecnología médica, software, automatización de la industria, semiconductores etc. Hay compañías muy líderes que tienen exposición global. Si miramos las valoraciones, Europa es mucho más atractiva que cualquier otro continente. Si miramos pequeñas capitalizadas están en valoraciones de 2012, cuando tienen un crecimiento muy distinto al de hace una década. Desde un punto de vista de rendimiento ajustado al riesgo son mucho más óptimas”, añade.

En este sentido Nicholas J.Paul, gestor de carteras de renta variable de MFS Investment Management, considera que merece la pena echar un vistazo a la renta variable. “Hoy en día, los tipos y la inflación se encuentran en cotas mucho más elevadas y la liquidez está disminuyendo. Los puntos de partida son importantes. Por lo general, invertir en las mejores empresas, aquellas con poder de fijación de precios y márgenes estables, tanto estadounidenses como no estadounidenses en lugar de apostar simplemente por un factor, una región o un estilo, podría ayudar a maximizar las rentabilidades para los inversores al tiempo que brinda las ventajas de la diversificación. Muchas compañías ensombrecidas por las firmas tecnológicas de megacapitalización parecen posicionadas para beneficiarse de las futuras tendencias, como el aumento del gasto de capital (frente a incrementar solo los gastos operativos), la transición energética y la descarbonización, así como la relocalización y la localización de las cadenas de suministro”, argumenta.

La pandemia asociada al Covid-19 tuvo un efecto transformador en muchos aspectos. Las autoridades monetarias inundaron de liquidez gran parte de las economías del mundo, dando rienda suelta a un proceso inflacionario que, lejos de ser transitorio, se ha transformado en un dolor de cabeza para los Bancos Centrales y gran parte de la población.

Los consumidores norteamericanos post pandemia salieron al mundo con un exceso de liquidez en sus cuentas corrientes y una mayor propensión hacia el consumo, en particular, de servicios. El resultado fue un fuerte estímulo a la actividad económica; y también presiones inflacionarias que no se veían hace 40 años, a niveles que se resisten a converger a la meta del Banco de la Reserva Federal (FED), su principal autoridad monetaria.

En este entorno de inflación elevada y persistente, hemos sido testigos de una nueva realidad de tasas de interés. La tasa del bono del Tesoro de 10 años llegó al 5,0% anual, niveles no vistos hace más de 15 años, previo a la Gran Crisis Financiera de 2008.

Hay diversos factores que estarían detrás de esta subida de tasas tan pronunciada, en particular en los plazos “más largos de la curva”. Una pregunta interesante de abordar es: ¿Son estos factores de carácter transitorio, o más bien permanente?

Los indicadores de productividad ligados al sector servicios en Estados Unidos han mostrado un dinamismo asombroso los últimos 3 años. Esto daría cuenta de un giro en la orientación del consumidor norteamericano hacia los servicios y experiencias – conciertos, espectáculos, viajes y restaurantes – todo esto directamente ligado al entretenimiento. Es aquí que podemos acuñar el término “funflation”, como la “inflación producto de la diversión”.

¿Llegó esta nueva tendencia para quedarse? O, ¿es un fenómeno estacional asociado a la época estival post-pandemia en el hemisferio norte? Con la liquidez en cuentas corrientes secándose, gran parte de los consumidores han recurrido al endeudamiento vía tarjetas de crédito, que muestran un nivel agregado de deuda por sobre USD 1 trillion [1](millón de millones), cifra sin precedentes. Esto ya comenzó a presionar al alza las cifras de impagos (delinquencies) de este tipo de deuda, en especial entre la población joven.

La reanudación del pago de créditos estudiantiles en Estados Unidos a partir de este año dejaría menor espacio disponible para otros gastos, e iría en detrimento del ahorro y la compra de bienes durables, como automóviles y casas (vivienda), estos últimos ejemplos tradicionalmente asociados al crédito.

El aumento en las tasas de interés, evidentemente, encarece el acceso a este tipo de bienes. Evidencia concreta de ello es el nivel actual de asequibilidad a la compra de vivienda (el índice de Housing Affordability [2] en Estados Unidos, que se ubica en mínimos desde su creación, en el año 1989).

Cabe preguntarse entonces si los jóvenes de hoy – Generación Z, nativos digitales con tecnologías como internet y redes sociales – justificarían su mayor propensión hacia el consumo de servicios y experiencias, postergando el “sueño de la casa propia” que sus padres persiguieron con anhelo. Esto, sin duda, sería un cambio de paradigma importante en el equilibrio consumo/ahorro, con el consiguiente impacto en la tasa de interés, que sabemos, es el premio por postergar consumo presente.

Por ahora, veremos si a medida que el hemisferio norte entra en su temporada invernal, llega también un enfriamiento de la demanda por servicios que permita a la economía norteamericana concretar su tan ansiado “soft landing” o normalización, sin entrar en recesión.

El Ateneo de Miami se vistió de arte con la presencia de la artista Sabrina Yanguas, donde más de 150 personas pudieron disfrutar de las pinturas y esculturas de la artista.

Con el apoyo de Aegon, Polar Capital, J.P. Morgan, Virtus, Alliance Bernstein, Axonic International y KKR, los presentes disfrutaron de tragos artesanales y de un intercambio con la artista.

“Sea testigo de la extraordinaria evolución del arte de Sabrina, un viaje desde las vibrantes afueras de Bogotá hasta los dinámicos paisajes de Miami, encapsulados en cada trazo y escultura», dice la información del evento enmarcado dentro de la semana del arte en Miami.

El texto agrega que «desde sus primeros días inmersa en la paleta de la naturaleza hasta sus impresionantes contribuciones a los mundos del automovilismo y la música, la carrera de Sabrina es un testimonio del talento, la perseverancia y el poder transformador del arte”.

El evento, celebrado en la tarde del 6 de diciembre, culminó con una fiesta en el Roystone.