. Banxico baja la tasa de interés al 4% tras más de cinco años al 4,5%

La Junta de Gobierno del Banco de México (Banxico) se reunirá este miércoles 14 de diciembre para tomar una nueva decisión de política monetaria. El mercado espera que Banxico mantenga sin cambios su tipo de interés básico por sexta vez consecutiva.

Los analistas de Octa coinciden con la opinión del mercado y afirman que los inversionistas deberían prepararse para ver el jueves una decisión unánime de mantener el tipo de interés en un nivel récord del 11,25 por ciento. Sin embargo, también afirman que el banco central mexicano ya ha empezado a sentar las bases para una inminente relajación de las condiciones de política monetaria en el primer trimestre de 2024.

En noviembre, Banxico mantuvo su tipo de interés de referencia en el 11,25 por ciento por quinta vez consecutiva. El banco también mantuvo su anterior previsión de inflación, que aboga por un proceso de desinflación gradual, por lo que se espera que la inflación general anual alcance el objetivo oficial de alrededor del 3% sólo en el segundo trimestre de 2025, según el acta de la reunión publicada el 9 de noviembre.

«Para lograr una convergencia ordenada y sostenida de la inflación general hacia el objetivo del 3 por ciento, las tasas de interés debe mantenerse en su nivel actual durante algún tiempo». «Es esta frase en concreto la que ha dejado a muchos analistas confundidos, ya que marca un sutil cambio de tono con respecto a las declaraciones anteriores”, explica Frida Mar, representante de Octa en México.

«Hemos visto algunos ajustes lingüísticos interesantes en el lenguaje de Banxico», añadió la especialista.

«Anteriormente, hablaban de mantener las tasas elevadas ‘por un período prolongado’, pero ahora han reemplazado esa frase con ‘por algún tiempo’, es claro que la postura de Banxico se está volviendo menos hawkish, ya que su orientación se ha suavizado», agregó Frida.

La junta de gobierno del Banxico quiere lograr un equilibrio delicado, pero ha confirmado esencialmente que los aumentos de tasas están descartados y que el próximo movimiento es una reducción de tasas. La pregunta es: ¿cuándo exactamente?

La inflación es el indicador macroeconómico más importante que impulsa la política monetaria de los bancos centrales en general e influye en las decisiones sobre tasas en particular.

Hasta la última lectura, la inflación general en México había estado disminuyendo constantemente durante nueve meses consecutivos desde febrero de 2023; sin embargo, el informe de inflación más reciente publicado por el INEGI mostró que la inflación anual aumentó en noviembre. Alcanzó el 4,32 por ciento, que es menor de lo esperado por el mercado, pero ligeramente más alto que la tasa del 4,26 por ciento registrada en octubre y superior al objetivo oficial. Al mismo tiempo, el ritmo de la inflación subyacente, que se considera un mejor indicador de las presiones de precios subyacentes porque excluye artículos altamente volátiles como la energía, se desaceleró a solo 0.26 por ciento mensual.

«A primera vista, el último informe de inflación no fue genial, ya que marcó el fin de una tendencia a la baja bastante estable en la desinflación. Sin embargo, el componente central de la inflación mejoró, mientras que un aumento en la inflación general se debió en su mayoría a factores estacionales, especialmente un aumento único en las tarifas eléctricas. En general, no creo que el último informe de inflación pueda apartar a Banxico de su camino actual», coincide el equipo de análisis de Octa.

Como se mencionó anteriormente, Banxico proyecta que la inflación general convergerá con su objetivo en el segundo trimestre de 2025. ¿Significa esto que el banco central de México esperará hasta 2025 antes de flexibilizar las condiciones monetarias? «No, no lo hará», dicen los expertos.

«Banxico será proactivo y se adelantará a la curva. Anteriormente, esperábamos que se anunciara un recorte menor de 25 puntos básicos en la próxima reunión en diciembre, pero los últimos comentarios de la gobernadora Victoria Rodríguez Ceja hacen que ese resultado sea muy improbable. Ahora, creemos que Banxico entregará el primer recorte de tasas en el primer trimestre de 2024, tal vez a fines de enero si la imagen de la inflación mejora aún más».

Impacto en el peso mexicano

El impacto neto en el USDMXN es algo difícil de proyectar en este momento, no menos importante porque la próxima decisión de política del Banco de la Reserva Federal de EE. UU. (Fed) también jugará un papel en determinar la tasa de cambio de la paridad USDMXN. En general, sin embargo, la moneda nacional de México ha estado perdiendo valor frente al dólar estadounidense desde septiembre de 2023 y enfrenta riesgos adicionales de devaluación.

«Ser un toro en USDMXN es bastante costoso en este momento debido a las diferencias en las tasas de interés, pero una vez que los inversores comiencen a tasar con confianza el inicio de un ciclo de relajación en México, el USDMXN comenzará a subir de manera más notable. El objetivo más cercano es el rango de 17.60-17.80. Podríamos verlo antes de fin de año», señala Frida Mar.

Octa es un bróker internacional que proporciona servicios de trading en línea en todo el mundo desde 2011. Ofrece acceso sin comisiones a los mercados financieros y a una variedad de servicios ya utilizados por clientes de 180 países con más de 42 millones de cuentas de trading. Los webinars educativos gratuitos, los artículos y las herramientas de análisis que proporcionan ayudan a los clientes a alcanzar sus objetivos de inversión.

BNY Mellon Investment Management (BNY Mellon IM) ha anunciado el lanzamiento del BNY Mellon Absolute Return Credit Fund, su nueva estrategia de retorno absoluto. Según indican desde la gestora, el vehículo está gestionado por Insight Investment (Insight), gestora global con activos gestionados por valor de 699.200 millones de euros.

Desde la gestora explican que el fondo tiene por objetivo generar rentabilidades positivas con independencia de las condiciones de mercado, para lo que adopta posiciones largas y cortas en diversos segmentos de crédito global como grado de inversión, high yield, mercados emergentes y titulizaciones de activos (ABS). Está clasificado como artículo 8 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés).

La gestión del fondo corre a cargo de Shaun Casey, que se incorporó al equipo de crédito global de Insight en 2014 y que también contribuye al posicionamiento en crédito del BNY Mellon Absolute Return Bond Fund. Shaun se ve respaldado por un equipo de gestores de carteras de crédito, entre los que se cuenta Adam Whiteley, director de Crédito Global, así como por especialistas en high yield, mercados emergentes y finanzas garantizadas, y por el equipo de 20 analistas de crédito de Insight.

“Una de las ventajas de este fondo es su flexibilidad, ya que podemos buscar oportunidades interesantes en todas las áreas de los mercados de crédito. Buscamos divergencias entre el precio de un título y su valor fundamental. Las turbulencias del mercado pueden traducirse en diferenciales más amplios y una mayor incertidumbre sobre la dirección del mercado, dando lugar a anomalías de precios. Ahora mismo, los diferenciales de crédito son mucho más amplios que en 2017, cuando marcaron mínimos previos a la pandemia, y la dispersión entre títulos de crédito de calidad similar también ha aumentado. Se trata de un entorno excelente para la generación de alfa”, asegura Shaun Casey, gestor de carteras en Insight Investment y gestor del fondo.

Según destaca Ralph Elder, director general de BNY Mellon IM para Iberia, Latino América y Off-shore de BNY Mellon IM, la firma considera que las estrategias de retorno absoluto tienen sentido en un contexto global de restricción monetaria e incertidumbre geopolítica porque, a diferencia de los enfoques long-only tradicionales, su objetivo es generar rentabilidades positivas incluso en condiciones de mercado difíciles o volátiles.

“A principios de año lanzamos otro fondo gestionado por Insight, el BNY Mellon Floating Rate Credit Fund. Una característica distintiva de ambos es que no dependen de la duración para generar rentas o rentabilidad. Consideramos que Insight es la gestora de referencia en renta fija, gracias a la gama de opciones que ofrece a los inversores, tanto si desean obtener unas rentas atractivas, como rentabilidad positiva en distintos entornos de mercado o generar rentabilidad cuando caen los rendimientos de los bonos”, afirma Elder.

Desde la gestora recuerdan que el BNY Mellon Absolute Return Credit Fund forma parte de BNY Mellon Global Funds, plc, la gama de productos domiciliados en Irlanda, y se registrará para su comercialización en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Suecia, España y Reino Unido.

Cerrando un año de consolidación, Adcap Asset Management ha lanzado un nuevo fondo de inversión, el FCI Adcap Ahorro Dinámico. Se trata de un fondo de money market dinámico en pesos y de liquidez inmediata dirigido a inversores conservadores que busquen potenciar los rendimientos de sus necesidades de liquidez con un horizonte de 1/ 2 semanas.

“Este lanzamiento es un nuevo paso que damos con nuestra gestora, que atraviesa una etapa de fuerte crecimiento que superó nuestras propias expectativas. Nos llena de orgullo poder incrementar una vez más nuestra familia de fondos para cerrar otro año ofreciendo nuevas alternativas de inversión a todos nuestros clientes, con sus diferentes perfiles y necesidades”, aseguró Agustín Honig, Managing Partner de Adcap Grupo Financiero y co-fundador de la compañía junto a Javier Timerman y Juan Martín Molinari.

Desde la firma destacan que los rendimientos de los fondos money market dinámicos siempre fueron superiores a los clásicos: en los últimos 30 días, los money market dinámicos rindieron 9,50%, mientras que fondos money market clásicos tuvieron un rendimiento del 9,42%, y la diferencia de los rendimientos entre ambas clases se amplía con el horizonte de inversión.

En este sentido, apuntan que a diferencia de un fondo money market clásico, un FCI MM dinámico tiene un posicionamiento de hasta un 20% en activos a mercado con vencimiento inferior al año, favoreciendo un mayor retorno potencial al fondo.

“El contexto actual favorece a los bonos, tanto soberanos como corporativos. El cambio de régimen político a nivel local mejora las perspectivas para la economía argentina en general, y en términos de mercado vemos un aumento en el apetito al riesgo de los inversores. La postergación de la discusión sobre la dolarización, el compromiso del nuevo gobierno de cumplir con los contratos y la salida gradual del cepo cambiario, estimamos que sostendrá la demanda por los bonos soberanos locales”, explicó Paula Gándara, CIO de Adcap Asset Management, sobre este lanzamiento.

La cartera modelo del FCI Adcap Ahorro Dinámico, con una TNA proyectada de 100%, está compuesta en un 80% por cuentas remuneradas, en un 10% de bonos sub-soberanos Badlar, un 5% en plazos fijos y un 5% en boncer, es decir, en bonos linkeados a la inflación.

La Securities and Exchange Commission (SEC) ha anunciado que Credit Suisse Securities (USA) LLC y dos entidades afiliadas de Credit Suisse han acordado pagar más de 10 millones de dólares para resolver las acusaciones de la SEC sobre “la presentación de servicios prohibidos de suscripción y asesoramiento a fondos de inversión”, según indica el regulador norteamericano en su comunicado.

La SEC explica que, en octubre de 2022, el Tribunal Superior de Nueva Jersey dictó una orden de consentimiento que resolvía un caso en el que se alegaba que Credit Suisse Securities había infringido las disposiciones antifraude de la legislación sobre valores de Nueva Jersey en relación con su función de suscriptor de valores respaldados por hipotecas residenciales.

“Según la orden de la SEC, dado que el tribunal de Nueva Jersey ordenó que Credit Suisse Securities no infringiera las leyes sobre valores de Nueva Jersey, se prohibió a Credit Suisse Securities y a sus filiales actuar como suscriptor principal o asesor de inversiones de fondos de inversión y sociedades de valores de empleados con arreglo a la Investment Company Act de 1940”, matizan.

Sin embargo, la orden de la SEC establece que las entidades de Credit Suisse siguieron desempeñando estas funciones prohibidas hasta que la Comisión les concedió exenciones limitadas en el tiempo el 7 de junio de 2023. Todo ello antes de que Credit Suisse fuera adquirida por UBS Group AG el 12 de junio de 2023.

“Esta acción responsabiliza a las entidades de Credit Suisse por no cumplir con los requisitos de elegibilidad y refuerza la necesidad de que las entidades supervisen adecuadamente los eventos que puedan causar la inhabilitación y busquen y obtengan proactivamente exenciones de la Comisión antes de quedar inhabilitadas, o se abstengan de realizar servicios prohibidos”, matiza Corey Schuster, codirector de la Unidad de Gestión de Activos de la SEC.

Foto cedidaAlexander Höptner, CEO designado de AllUnity.

DWS Group ha anunciado el lanzamiento de AllUnity, como parte de una nueva asociación entre DWS, Flow Traders y Galaxy. Según explican, su misión es “revolucionar la economía en cadena mediante la emisión de una stablecoin (o moneda estable) denominada en euros y totalmente garantizada”. Además, el objetivo a largo plazo de AllUnity será acelerar la adopción masiva en el mercado de los activos digitales y la tokenización. AllUnity estará regulada por BaFin, la autoridad alemana de supervisión financiera.

Así pues, los socios de AllUnity son tres empresas de clase mundial con un alcance significativo en el mercado y experiencia en el desarrollo y distribución de productos financieros a los inversores de una manera que cumple con la regulación. Según indican, esta asociación combinará las sólidas capacidades de gestión de carteras y estructuración de productos de DWS, la experiencia líder en provisión de liquidez y conectividad de Flow Traders tanto en activos tradicionales como digitales a nivel mundial, y la infraestructura técnica y el historial de Galaxy en la entrega de soluciones innovadoras de activos digitales a los inversores. Como resultado, destacan que “AllUnity estará bien posicionada para ofrecer la principal stablecoin regulada denominada en euros para su adopción por parte de usuarios institucionales, corporativos y privados”. Además, GK8, filial al 100% de Galaxy, licenciará su tecnología de tokenización y custodia para apoyar a AllUnity en el desarrollo de su stablecoin.

Desde DWS destacan que este lanzamiento se produce durante una etapa de mayor claridad regulatoria en el espacio de los activos digitales dentro de la UE, tras la reciente adopción de regulación del mercado de criptoactivos (MiCAR por sus siglas en inglés). Según argumentan, “la introducción del MiCAR proporciona un marco jurídico armonizado para las stablecoins que pretende dar lugar a una mayor protección para todos los participantes en el mercado”.

AllUnity iniciará el proceso de solicitud de una licencia de dinero electrónico con BaFin, con la intención de lanzar la stablecoin en 12-18 meses. El lanzamiento de AllUnity está sujeto a ciertas condiciones previas, entre las que se incluyen la recepción de las aprobaciones necesarias de BaFin y de las autoridades de competencia.

Los tres socios tienen la intención de nombrar a Alexander Höptner como CEO de AllUnity. Creen que Alexander aporta una experiencia y una visión distintas para construir y dirigir con éxito el negocio. Su experiencia en el desarrollo de criptoproductos, sus conocimientos de la estructura tradicional del mercado y su profundo conocimiento de la industria financiera son atributos clave que los socios creen que ayudarán a Alexander a llevar con éxito este negocio al mercado.

“La asociación prevista entre DWS, Flow Traders y Galaxy es única. Su alcance y experiencia en el mercado permitirán a AllUnity desarrollar una estrategia de salida al mercado para una stablecoin viable denominada en euros con el fin de impulsar la economía en cadena. AllUnity también podrá aprovechar MiCAR, que creemos que contribuirá al crecimiento del mercado de stablecoin, ya que proporciona un marco regulador sólido que mejora la protección de los inversores y la integridad del mercado. Dada la evolución actual del mercado, estoy personalmente entusiasmado con las perspectivas de AllUnity y me siento honrado de haber sido elegido como su CEO designado. En el próximo periodo, nos centraremos en crear un sólido equipo de expertos con talento en criptomonedas, mercados financieros, tecnología y regulación para cumplir nuestra misión”, ha declarado Alexander Höptner, CEO designado de AllUnity.

A raíz de este lanzamiento, Stefan Hoops, CEO de DWS, ha señalado: “A través de la futura creación de AllUnity, tenderemos un puente entre los ecosistemas financieros tradicionales y digitales para construir un proveedor de infraestructura central que facilite la liquidación segura en la cadena para uso institucional, corporativo y privado. Por ejemplo, las empresas con negocios IoT (Internet de las cosas por sus siglas en inglés) podrían utilizar nuestra stablecoin regulada en euros para realizar pagos fraccionados y 24/7 de forma segura, y según su propia conveniencia. Esperamos con interés la colaboración con nuestros socios y mejorar el acceso de los inversores a los activos digitales para el futuro”.

Desde Flow Traders, Mike Kuehnel, CEO de la firma, ha destacado que para democratizar verdaderamente los mercados financieros mundiales, es necesario fomentar la transparencia, la eficiencia y la accesibilidad y que todos los participantes en el mercado las adopten. “La tokenización de los activos financieros desempeñará un papel importante y contribuirá a mejorar los mercados financieros, además de aportar un nuevo nivel de madurez al espacio de los activos digitales. Por lo tanto, estamos encantados de lanzar AllUnity y la posterior emisión de una stablecoin denominada en EUR en colaboración con DWS y Galaxy, esta asociación introducirá una propuesta sin igual en el mercado. AllUnity también ampliará la estrategia de Flow Traders para acelerar la innovación en los mercados financieros y la diversificación de nuestras principales capacidades de negociación, además de seguir aportando valor a nuestras partes interesadas y al ecosistema de activos digitales en general”, ha comentado.

Por último, Mike Novogratz, CEO y fundador de Galaxy, ha añadido: “Las monedas digitales son la evolución natural del sistema de pagos mundial, y Europa -una región a la vanguardia de la exploración del dinero digital seguro- está allanando el camino para este cambio inevitable. Estamos encantados de colaborar con DWS y Flow Traders, dos pioneros financieros, para introducir una stablecoin abierta, fungible e interoperable denominada en euros que permitirá a los inversores de todo el mundo acceder al floreciente espacio de los activos digitales. Además, esta asociación acelerará nuestra estrategia de crecimiento, con la novedosa tecnología de tokenización y custodia de nuestra filial GK8 apoyando a AllUnity a medida que impulsa la adopción masiva de stablecoins en un segmento relativamente incipiente”.

Foto cedidaMohit Mittal, nuevo CIO de estrategias core de renta fija de PIMCO.

PIMCO ha anunciado el nombramiento de Mohit Mittal para el cargo de director general y gestor de Carteras, director de Inversiones – Estrategias Básicas. Según explican desde la gestora, en este puesto supervisará las carteras de renta fija del conjunto de estrategias básicas de PIMCO, incluidas las de baja y moderada duración, rentabilidad total y larga duración y dirigirá el equipo de gestión de carteras básicas.

Además, Mittal reportará a Dan Ivascyn, Managing Director y Group Chief Investment Officer. “Mohit aporta una profunda experiencia cuantitativa con perspectivas macro a la inversión, al tiempo que adopta un enfoque colaborativo que aprovecha las mejores ideas de inversión generadas por un equipo de gestores de cartera. Es una incorporación bienvenida al grupo de CIOs altamente experimentados de PIMCO y su enfoque en estrategias básicas refuerza aún más nuestro liderazgo en los mercados de renta fija”, ha señalado Ivascyn.

Mittal cuenta con una larga trayectoria en el parqué, miembro del Comité de Inversiones de PIMCO y cuenta con un sólido historial en una amplia gama de carteras. Se incorporó al equipo de gestión de carteras Total Return hace cinco años y ha contribuido a las carteras multisectoriales de PIMCO, entre ellas Long Duration, Dynamic Bond, Stable Value e Investment Grade Credit.

Desde la gestora recuerdan que los otros CIOs de PIMCO incluyen a Andrew Balls, Director General y CIO – Renta Fija Global, Mark Kiesel, Director General y CIO – Crédito Global, Marc Seidner, Director General y CIO – Estrategias No Tradicionales, y Qi Wang, Director General y CIO – Implementación de Cartera.

Foto cedidaChair Powell answers reporters' questions at the FOMC press conference on September 20, 2023.

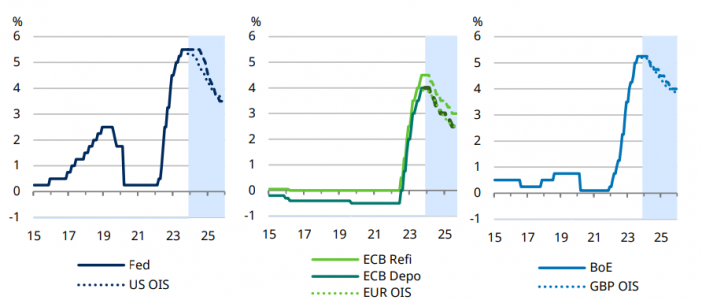

La Reserva Federal de Estados Unidos (Fed) decidió ayer mantener los tipos de interés de referencia sin cambios, a pesar de que la inflación se mantiene por encima del rango que se ha marcado. Para los expertos de las gestoras, la Fed complió con las expectativas y, aunque dejó la puerta abierta a nuevas subidas, el mensaje de la Reserva Federal es bastante claro: el ciclo de subidas ha terminado a menos que se produzca una sorpresa significativa, y las posibilidades de un recorte son mayores que los de una subida en los próximos meses.

Según Eric Winograd, economista jefe de AllianceBernstein, el gráfico de puntos de la Fed reflejaba expectativas de 2-3 recortes el próximo año; un rango que se sitúa en el extremo superior de las expectativas del mercado. Además, pone el foco en que el presidente Powell reconoció que el FOMC está empezando a debatir qué condiciones desencadenarían eventuales recortes de tipos. “Esto hace que el mensaje general de la reunión de ayer fuera más dovish de lo esperado. Aunque creo que la magnitud de la respuesta del mercado es exagerada, la dirección es correcta: por primera vez en este ciclo, la Fed abrió la puerta a recortes de tipos en un horizonte de previsión razonable, y eso es significativo”, afirma Winograd.

Los análisis que llegan hoy desde las gestoras coinciden en que, tras mirar las proyecciones económicas y los últimos datos, estaríamos ante tres recortes de tipos para el año que viene, uno más que lo que parecía en la reunión de septiembre. “En la conferencia de prensa, el presidente de la Fed, Powell, reconoció que la política se encuentra ahora en territorio restrictivo, pero también sugirió que la nueva perspectiva está lejos de ser un camino en línea recta: la Fed no quiere descartar más subidas porque es demasiado pronto para declarar la victoria. No obstante, reconoció que en la reunión sí se discutió el calendario de recortes de tipos, aunque la discusión no había hecho más que empezar; y que tampoco se habló de cambios en la relajación cuantitativa”, comenta Christian Scherrmann, U.S. Economist para DWS.

Tiffany Wilding, economista en PIMCO, considera que los representantes de la Fedl parecen cada vez más seguros de que lograrán un aterrizaje suave el próximo año. “Las proyecciones económicas de los funcionarios de la Fed muestran que esperan que la inflación caiga significativamente con un ritmo de crecimiento sólo ligeramente por debajo de la tendencia, y un desempleo similar a la tendencia”, explica.

Para Wilding, después de que el presidente Powell reconociera que la Reserva Federal discutió la posibilidad de recortar los tipos de interés en esta reunión, la atención se centrará ahora en cuán pronto y cuántos. “Dado que la economía sigue mostrándose resistente, es probable que los funcionarios de la Fed quieran ver pruebas adicionales de que la inflación sigue moderándose hacia el objetivo antes de recortar los tipos. Sin embargo, la Historia sugiere que una vez que la Fed comience a recortarlos, podría ser más rápido de lo que implica su trayectoria media de tipos de interés para 2025”, añade la economista de PIMCO.

Para Bill Papadakis, Senior Macro Strategist de Lombard Odier, Jerome Powell, no se limitó a reconocer los avances logrados hasta la fecha, sino que también se mostró optimista sobre el camino a seguir. “Y lo que es más importante, no trató de contrarrestar las actuales expectativas del mercado de recortes sustanciales de los tipos el próximo año. En nuestra opinión, se trata de una señal clara de que la Reserva Federal estará dispuesta a recortar los tipos antes de lo previsto”, afirma Papadakis.

¿Qué entiende el mercado?

Ahora bien, la gran pregunta es qué ha entendido el mercado. “El anuncio fue un regalo de navidad para los mercados. Sin embargo, la alegría podría no ser muy duradera. El mercado laboral se mantiene robusto y los salarios siguen aumentando, si bien menos rápido que en los meses anteriores. La inflación subyacente no continuó disminuyendo y los salarios siguen aumentando”, comenta Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch.

Por su parte, David Page, head of Macro Research de AXA Investment Managers, advierte de que si la Fed pretendía enfriar las expectativas de recortes de tipos, el mensaje de Powell “ha servido para lo contrario”. Ante esta situación, AXA IM se pregunta si “esto fue por diseño o por accidente” y destaca que “se corre el riesgo de un ajuste del mercado más abrupto de lo necesario”.

En este sentido, Page añade: “Suponemos que la Fed habría querido hacer retroceder suavemente las expectativas del mercado de recortes de tipos a partir de pronto y de forma brusca el próximo año. Sin embargo, a pesar de ofrecer algunas de las líneas necesarias, el comentario más amplio de Powell ha servido para lo contrario. En consecuencia, tenemos que evaluar si esto fue por diseño o por accidente. Es probable que veamos en los comentarios de otros participantes de la Fed en los días restantes de este año y principios del próximo, y minutos más adelante en enero, si hay algún intento de reforzar una postura más cautelosa. Sospechamos que esto es probable. Pero ahora se corre el riesgo de un ajuste del mercado más abrupto de lo necesario. Nuestra opinión es que los 75 puntos básicos que la Fed descuenta para el próximo año es su mejor estimación actual de dónde deberían estar los tipos a finales de año. También es coherente con nuestro propio punto de vista. Pero los mercados tienen una perspectiva muy diferente, más aún después de la conferencia de Powell”.

Según advierte el economista jefe de AllianceBernstein, la visión del mercado, no obstante, es muy diferente. “Incluso con el gráfico de puntos mostrando más flexibilización de la prevista, todavía está muy lejos de la cantidad de flexibilización descontada por un mercado que, una vez más, se ha adelantado a la Fed. La Fed abrió la puerta a 2-3 recortes el próximo año y el mercado lo tomó como una luz verde para prever 5-6 recortes”, afirma Winograd.

Para este experto, en contraste con la trayectoria de la Fed, que implica normalización, el inicio más temprano y la mayor velocidad de la trayectoria que el mercado ha descontado implican un ciclo diseñado para responder a la inminente debilidad económica. “Es decir, un ciclo diseñado para prevenir o mitigar el impacto de una recesión, no uno diseñado para devolver la economía al equilibrio. O, dicho de otro modo, creo que el tipo de flexibilización agresiva que el mercado está valorando, bastante más de 100 puntos básicos el próximo año, empezando ya en marzo, requeriría tanto una aceleración de la desinflación como una fuerte evidencia de debilidad económica. Ninguna de las dos cosas es evidente en este momento, y creo que haría falta algo muy dramático para que la Fed se decidiera a recortar los tipos de acuerdo con el calendario actual del mercado”, argumenta.

En opinión de James McCann, economista jefe adjunto de abrdn, el cambio de una previsión sobre el número de recortes para 2024 envalentonará a los inversores que en los últimos meses han dudado de su mensaje de “tipos más altos durante más tiempo”, a medida que se observan signos de ralentización de la inflación y enfriamiento del crecimiento. “Esperamos que el primer recorte de tipos se produzca en junio, sobre todo si tenemos razón en que la economía tiene más dificultades con unos tipos de interés elevados en 2024 que las que ha tenido este año. Existe ciertamente el riesgo de que se produzca un movimiento con mayor prontitud, pero ello dependerá probablemente de que se produzcan nuevos avances claros en el frente de la inflación, o de una desaceleración aún más brusca de la actividad”, concluye McCann.

Por último, para Keith Wade, economista y estratega jefe de Schroders, la Fed será el último gran banco central en recortar los tipos, por detrás del BCE y el BoE. “Esperamos que la inflación general continúe su tendencia a la baja a lo largo de 2024, acercándose al objetivo del 2% a mediados de ese año. Sin embargo, es probable que la inflación subyacente tarde un poco más en descender, ya que la economía estadounidense atraviesa un periodo de crecimiento por debajo de la tendencia, en lugar de una auténtica recesión”, explica Wade.

Según el economista y estratega jefe de Schroders, además la Fed tendrá que tener en cuenta los riesgos persistentes derivados de la resistencia de la demanda y de las condiciones de empleo, por lo que cree que la institución monetaria se mostrará paciente a la hora de relajar su política monetaria, con el fin de alejar la amenaza de una segunda oleada inflacionista. “De hecho, hemos retrasado nuestras expectativas y ahora esperamos un primer recorte de tipos de interés por parte de la Fed en septiembre de 2024, con una caída de los tipos de 200 puntos básicos hasta el 3,5% en 2025, un poco más tarde de lo que el mercado descuenta actualmente”, añade Wade.

El Banco Central Europeo (BCE) celebra hoy su última reunión de 2023. Según los expertos, los mercados consideran que los bancos centrales han concluido su tarea -vistos los últimos datos-, pero las autoridades monetarias se muestran muy cautas e intentan lanzar un mensaje muy telegrafiado, para que nadie se lleve a engaño. “Dada la reciente desaceleración de la inflación, creemos que el BCE debería mantener los tipos sin cambios en su próxima reunión de política monetaria. Es probable que mantenga la cautela sobre lo que suceda e insista en sus diferentes focos de atención, como el crecimiento salarial y los efectos de base vinculados a los precios de la energía”, señala Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors.

Los expertos coinciden en que el BCE mantendrá los tipos de interés sin cambio y el foco de atención estará en los mensajes de Christine Lagarde, en las previsiones que comparta, en la evolución de su balance y en el programa PEPP. Además, advierten: es pronto para hablar de bajadas de tipos. De hecho, en opinión de Kevin Thozet, miembro del comité de inversión de Carmignac,el estancamiento de la zona del euro, con el riesgo de que la región se enfrente a una recesión técnica, debería hacer que el BCE se pronuncie con menos contundencia sobre las perspectivas de futuros recortes.

“La cuestión clave será si, como esperan los mercados, el BCE señala que la inflación se situará en el 2% en 2025; e incluso mejor, por debajo del 2% en 2026. También se espera una revisión a la baja del crecimiento del PIB. El riesgo de recesión técnica (dos trimestres consecutivos de impresiones negativas del PIB) es real, aunque lo más probable es que el entorno económico imperante en la región sea de estancamiento”, explica Thozet.

En este contexto, el experto de Carmignac espera que Christine Lagarde afirme que la política monetaria es suficientemente restrictiva, lo que sugiere que el próximo movimiento del BCE en materia de tipos de interés será un recorte, pero reconoce que no espera que se revele ningún tipo de calendario o límite estricto. “Este enfoque puede caracterizarse como un retroceso algo suave ante un aterrizaje más duro de la economía”, matiza.

Ulrike Kastens, economista para Europa de DWS, coincide en esta visión y defiende que es demasiado pronto para hablar de bajadas de tipos. “Es probable que la presidenta del BCE, Christine Lagarde, deje claro, sobre todo en la rueda de prensa de la reunión de esta semana, que los recortes de tipos aún no están en la agenda. Es probable que las previsiones de crecimiento e inflación para 2024 se revisen a la baja, y el objetivo de inflación del 2% podría alcanzarse ya en 2025. No obstante, es demasiado pronto para declarar la victoria sobre la inflación. Todavía hay demasiadas incertidumbres sobre la tendencia subyacente de la inflación”, argumenta Kastens.

Según explica el economista de DWS, desde la última reunión del BCE en octubre, los rendimientos de la deuda pública alemana a 10 años han caído 60 puntos básicos; en aquel momento, el mercado esperaba que el Banco Central Europeo (BCE) recortara los tipos de interés unas tres veces el próximo año. Según explica, “la inesperada caída de la inflación al 2,4% en noviembre y las declaraciones de los miembros del Consejo del BCE de que es improbable que se produzcan nuevas subidas de tipos han alimentado las fantasías de recortes de tipos en los últimos días”.

En opinión de Gilles Moëc, economista jefe de AXA Investment Managers, Christine Lagarde podrá utilizar las nuevas previsiones para señalar que, aunque las subidas ya no están sobre la mesa será necesario esperar hasta 2025 para que la inflación vuelva a situarse en el objetivo, una perspectiva que no justifica recortes anticipados. “Nuestro escenario base para el primer recorte sigue siendo junio de 2024, pero la velocidad de la desinflación, que se está produciendo más rápido de lo que esperábamos, hace plausible que un recorte intervenga antes, en el segundo trimestre. No obstante, no vemos por qué el BCE querría entablar este debate ahora mismo. Creemos que es mejor mantener un rumbo estable. El Consejo de Gobierno del BCE debería mantener el statu quo sobre la facilidad de depósito, indicar que siguen dependiendo de los datos e intentar convencer al mercado de que el recorte previsto para marzo es demasiado pronto, pero que sigue abierto a un movimiento más adelante en 2024”, afirma Moëc.

Los otros mensajes esperados

“La segunda cuestión para los inversores se refiere a la evolución del balance del BCE. En las últimas semanas, la institución, especialmente a través de Isabel Schnabel, ha aludido al hecho de que adelantar la fecha de reducción del balance no sería gran cosa. Podríamos ver a Christine Lagarde allanando el camino para una nueva reducción de su balance tan pronto como en el primer trimestre de 2024 (mientras que la reinversión del programa de emergencia pandémica no está oficialmente destinada a llegar a su fin antes de finales de 2024). En tal escenario, la deuda periférica podría estar más en riesgo que los bonos core, especialmente porque la oferta neta debería acelerarse en 2024”, añade Thozet.

Desde 2022, el BCE ha empezado a reducir los activos financieros de su balance. Los reembolsos del APP solo se reinvirtieron parcialmente al principio y no se han reinvertido en absoluto desde julio de 2023. En cambio, los reembolsos del PEPP se reinvertirán hasta nuevo aviso.

En este sentido, Kastens considera que otro tema para la reunión de diciembre será probablemente la reinversión del Programa de Compras de Emergencia frente a la Pandemia (PEPP, por sus siglas en inglés), que constituye un importante respaldo, especialmente en momentos de tensión en los mercados. “Aunque aún no esperamos una decisión definitiva sobre esta cuestión, prevemos que las reinversiones en el PEPP se reduzcan a partir de abril de 2024. Este sería otro paso necesario hacia la reducción del balance del BCE”, apunta.

Sobre estos dos temas, Konstantin Veit, gestor de carteras de PIMCO, añade: “Aunque las reinversiones flexibles del PEPP siguen siendo la primera línea de defensa en el frente antifragmentación, es probable que el BCE apunte a un recorte más temprano de las reinversiones del PEPP. Aunque es posible que el BCE comience a debatir las modificaciones de la actual estrategia de reinversión en la reunión de diciembre, creemos que es más probable que los detalles operativos se comuniquen en el primer trimestre, y que la reducción parcial comience probablemente en abril del próximo año”.

Según explica Florian Späte, estratega senior de bonos en Generali Investments, con este endurecimiento cuantitativo el BCE también pretende contrarrestar una posible pérdida de credibilidad debido a las acusaciones de dominación fiscal y reducir los riesgos de crédito y duración del balance para el BCE.

“Es probable que el balance se mantenga en un nivel permanentemente más alto en el futuro y seguirá aplicando en el futuro su enfoque pasivo de endurecimiento cuantitativo, consistente en no reinvertir los bonos que vencen. Dada la deseada ecologización de la política monetaria, consideramos en qué medida puede apoyar los objetivos climáticos de la UE. Por último, creemos que este endurecimiento puede afectar a los mercados de renta fija y el impacto sobre los niveles de rendimiento en la eurozona”, concluye Späte.

El sector de atención sanitaria puede convertirse en uno de los más atractivos de cara al 2024 en el contexto actual. Robert Milano, estratega de Inversión Senior y director de Desarrollo de Negocio de Renta Variable EMEA para AllianceBersntein, explica cómo se puede sacar partido a esta área teniendo en cuenta las previsiones para el próximo ejercicio.

En primer lugar, quería preguntar sobre las perspectivas macroeconómicas relacionadas con el sector sanitario. Quería hablar sobre si las perspectivas macroeconómicas seguirán siendo inciertas el próximo año. ¿Cómo ve el entorno de tipos más altos para la creación de carteras y la inversión en nuevas empresas?

Los entornos macroeconómicos han sido muy difíciles este año, creo que, especialmente Estados Unidos, la economía mundial en general ha sido mucho más resistente de lo que probablemente anticipamos, que ha sido necesario. Los bancos centrales mundiales dejando los tipos más altos durante más tiempo, frente a una inflación que ha sido más persistente. Esperamos que el hecho de que hayamos tenido tipos más altos durante más tiempo, y que es probable que persista, seguirá pesando en las economías mundiales. Por eso, cuando podemos encontrar empresas con pautas de crecimiento más duraderas, pensamos que ayudarán a proporcionar un crecimiento del capital a más largo plazo para los clientes y nos ayudarán a sortear los periodos de incertidumbre actual. La atención sanitaria suele mostrar compañías que entran dentro de esa categoría, en la que la demanda de servicios o productos es bastante inelástica. Tienen cierto poder de fijación de precios, hay mucha innovación. Así que pensamos que este tipo de modelos de negocio podría ayudar a proporcionar características tanto ofensivas como defensivas para los clientes a lo largo del tiempo.

¿Ves una desaceleración económica global en 2024?

La expectativa principal es que seguimos viendo moderación del crecimiento. Si hablamos de recesión o no es muy difícil de determinar. Pero después de un 5% de subidas de tipos de interés, es muy probable que sigamos viendo una moderación del crecimiento económico. Ese es el escenario base. Creo que a todos nos sorprendió este año. Por consiguiente, también podríamos sorprendernos el año que viene si la economía sigue siendo mucho más resistente. Pero si vemos una economía resistente, un gasto de consumo resistente, y la inflación vuelve a repuntar, eso podría llevar a la Fed a tener que subir los tipos de nuevo, lo que podría crear más incertidumbre. Así, creemos que el escenario base sería una continua moderación del crecimiento a partir de este punto.

¿Por qué es interesante el sector sanitario actualmente?

El envejecimiento de la población está avanzando. En las próximas dos décadas, vamos a ver crecer exponencialmente el número de personas mayores de 65 años. A medida que envejecemos, tenemos que acceder al sistema de salud con más regularidad, algo así como seis o siete procedimientos quirúrgicos en la vida de alguien. Es mucho acceso al sistema. Y el sistema está realmente maduro para la innovación y la eficiencia donde ahora mismo, usted tiene que llenar un montón de papeleo, eso es por lo general toda la innovación no suele acumularse en beneficio del consumidor del producto o servicio, se acumula a la empresa. Así que sí podemos encontrar empresas que ayuden a ofrecer productos y servicios que sean buenos para los pacientes y ayuden a mejorar sus resultados, pero que también ayuden a reducir los costes para el paciente y para el sistema, y que también sean rentables para la empresa. Creemos que esas empresas deberían estar bien preparadas para tener éxito con el tiempo. Y el sector tiende a ofrecer características tanto ofensivas como defensivas si escribe mucha resistencia y entornos de mercado realmente difíciles. Pero debido a la evolución de un sector lejos de sólo farmacéutica a cosas como la biotecnología, ciencias de la vida y herramientas, tecnología médica, tecnología de la salud, todo lo que tiende a ofrecer una oportunidad de crecimiento a largo plazo realmente interesante, que le da esa doble característica que estamos buscando.

Y en relación con esto, ¿crees que el potencial del sector sanitario va a ser bastante activo en los próximos años con los retos demográficos a los que nos enfrentamos?

Sí, lo creemos. Sí, pienso que el año pasado vimos un rendimiento relativamente superior en el sector sanitario, y este año el sector ha bajado, mientras que el mercado ha subido en general. Así que consideramos que ha habido mucha infravaloración de algunos de las rentabilidades fundamentales de las empresas del sector, aunque no todas las empresas son iguales, obviamente. Pero creemos que las valoraciones son bastante razonables. Y pensamos que las ganancias y el tipo de crecimiento de los activos es bastante razonable a largo plazo. De este modo, esperamos que el próximo par de años vamos a empezar a ver algo de que se reconozca un poco mejor. Y eso debería ayudar a impulsar el rendimiento.

¿Qué tipo de empresas están interesadas, desde su punto de vista, en el sector?

«Históricamente, ha sido muy difícil para los inversores llamar y predecir el éxito científico porque la tasa de aprobación final de un medicamento desde la fase 1 de ensayos clínicos hasta la aprobación final es del 8%. Esto representa una tasa de fracaso del 92%. Por tanto, nuestro enfoque se centra realmente en las empresas que muestran un alto y creciente nivel de rentabilidad medido por el rendimiento de los activos y el rendimiento del capital invertido, que tienen una amplia oportunidad de reinvertir los beneficios de nuevo en el negocio para ayudar a auto financiar su crecimiento a largo plazo. Esto se traduce en una mejor calidad de los balances, que a su vez conduce a unos resultados fundamentales más sostenibles. Y eso tiende a conducir a una mejor rentabilidad ajustada al riesgo. Por lo tanto, a través de todas las sub-industrias, son las empresas que exhiben esas características las que nos parecen más interesantes.

¿En qué momento o por qué razón debe un inversor invertir en un sector como la sanidad?

Creo que esta inversión debe hacerse en un horizonte de tiempo tan largo como sea razonablemente posible. Animo, por supuesto, a los inversores a tipo de estrategia por el potencial de crecimiento a largo plazo para el sector. Hay que mirar a largo plazo para ver las necesidades de las carteras. Y ahí es donde una asignación de renta variable debe encajar muy bien. Pero si eres un inversor mucho más cortoplacista, creo que es un poco más difícil de aplicarlo, porque la incertidumbre a corto plazo es razonablemente alta. Y va a ser muy difícil tratar de cronometrar el mercado en torno a eso. Así que tratamos de concienciar a la gente a invertir a largo plazo, pero con un enfoque de gestión de riesgos. Y eso debería ayudar a capear parte de la inevitable volatilidad y la inversión en los mercados de renta variable.

Y te hago la última cuestión: ¿qué tipo de rentabilidades han de esperarse cuando invertimos en el sector de la salud?

Creo que muchos inversores se han acostumbrado a las elevadas rentabilidades de la renta variable durante la última década, debido a los bajos tipos de interés y a la demanda de motores de rendimiento. Así pues, en un entorno de tipos bajos, hemos visto una gran rentabilidad de la renta variable. Creo que en el futuro es probable que los rendimientos sean más moderados, pero pensamos que el mercado de renta variable y, en concreto, el de la atención sanitaria, puede seguir generando una rentabilidad absoluta a largo plazo.

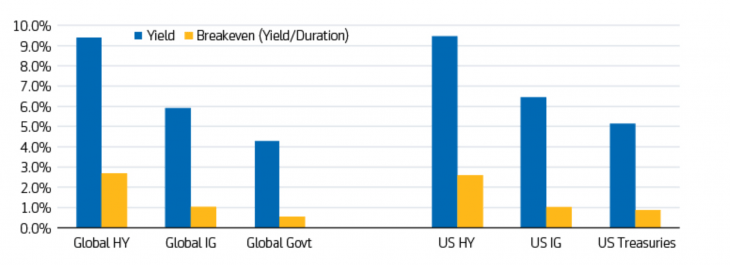

A pesar de la subida de tasas y la ralentización del crecimiento económico, el repunte del riesgo ha prevalecido y los principales índices de alto rendimiento han subido más de un 5% en lo que va del año hasta el 30 de septiembre (1).

Sorprendentemente, el segmento de calificación más arriesgada (CCC e inferiores) ha obtenido mejores resultados (más de un 10% en lo que va del año), incluso ante las preocupaciones de recesión. Los rendimientos de los índices de alto rendimiento se sitúan actualmente por encima del 9%, lo que históricamente ha proporcionado rendimientos posteriores a largo plazo y superiores a la media (2).

A primera vista, puede parecer que todo va bien en el mercado de alto rendimiento. Pero los mercados de ciclo tardío suelen ir acompañados de euforia, ya que el mercado infravalora los riesgos.

A medida que el ciclo gira, las empresas se enfrentarán inevitablemente a retos y a la presión de los beneficios, mientras los mercados lidian con la posibilidad de tasas más altas durante más tiempo y los persistentes temores de recesión. Esto deja a los inversores ante un dilema a la hora de evaluar la relación riesgo-recompensa.

¿Pueden las empresas de alto rendimiento resistir una recesión? ¿Qué retos les esperan? Los rendimientos son atractivos, pero los diferenciales están cerca de las medias a largo plazo. Entonces, ¿es ahora el momento adecuado para invertir en alto rendimiento?

Sólido punto de partida fundamental, señales de alarma emergentes

A medida que la economía se ralentiza, la presión fundamental y los riesgos a la baja pesarán inevitablemente sobre el mercado. Sin embargo, la mayoría de las empresas de alto rendimiento siguen mostrando fundamentos fuertes. La mayoría de las compañías de alto rendimiento entraron en el año con balances bien gestionados, incluyendo un apalancamiento históricamente bajo, una elevada cobertura de intereses y suficiente liquidez. Dicho esto, están surgiendo señales de advertencia.

Durante el 2022, las empresas hicieron un trabajo impresionante manteniendo los márgenes y repercutiendo los precios. Ahora, a partir del 2023, es más probable que se trate de mantener los precios y el volumen. El apalancamiento está aumentando, aunque desde niveles muy bajos, y las proporciones de cobertura de intereses se están deteriorando.

La posibilidad de que las tasas suban durante más tiempo podría exacerbar estas preocupaciones, ya que las empresas se enfrentan a mayores costes de refinanciación. Aunque todavía es posible que los bancos centrales mundiales sean capaces de lograr un aterrizaje suave, vemos esto como una baja probabilidad y seguimos esperando que las economías de los mercados desarrollados se contraigan modestamente en el 2024.

Aunque es probable que la desaceleración sea breve y poco profunda, las empresas seguirán enfrentándose a crecientes presiones sobre los márgenes. Incluso si no se produce una recesión, un aterrizaje suave también podría plantear retos, ya que las compañías podrían enfrentarse a tasas obstinadamente altas durante más tiempo. Creemos que muchas empresas de alto rendimiento están sobrepasads para sortear una recesión; sin embargo, las situaciones idiosincrásicas están creando dispersión y la selección será clave.

Aumento de la bifurcación, cautela con el crédito de menor calidad

A medida que se prolonga el ciclo, las empresas más débiles, con un flujo de caja libre limitado y poco margen de error, son las que corren mayor riesgo. La mayoría de las compañías están bien posicionadas para cumplir sus obligaciones de deuda, pero las más arriesgadas con balances problemáticos pueden tener dificultades para acceder a los mercados de capitales y refinanciar los próximos vencimientos.

La bifurcación está aumentando en todo el mercado de alto rendimiento. Las perspectivas crediticias de los BB y Bs son generalmente estables, mientras que las de los CCC e inferiores son más difíciles, dado el difícil entorno. Esperamos que esta división se amplíe a medida que persistan los vientos económicos en contra.

Oportunidades en bonos de mayor calidad

Los bonos de menor calidad han obtenido mejores resultados en lo que va de año, pero creemos que este impulso se desvanecerá a medida que los créditos de mayor riesgo se enfrenten a más retos. En consecuencia, un cambio hacia empresas de mayor calidad puede ayudar a minimizar el riesgo a la baja.

Y lo que es más importante: dado el aumento de los rendimientos en todo el espectro de calificaciones, los inversores ya no tienen que arriesgarse innecesariamente para añadir potencial de rendimiento a una cartera. Y aunque la cautela está justificada y la selección cuidadosa de valores es clave, todavía hay muchas oportunidades interesantes para invertir en empresas de mayor calidad con rendimientos atractivos.

Rendimientos atractivos, umbral de rentabilidad más alto

Los inversores en high yield se enfrentan a un dilema de valoración. Tras años de tasas bajas, el alto rendimiento ofrece por fin rentabilidades globales atractivas. Sin embargo, los diferenciales se sitúan en torno a las medias a largo plazo y podrían tender a ampliarse a corto plazo.

Desde el punto de vista del rendimiento, el alto rendimiento hace honor a su nombre, con rendimientos superiores al 9%. En la historia reciente, ha habido muy pocas oportunidades de invertir en esta clase de activos a estos niveles. Históricamente, invertir cuando los rendimientos eran del 8% ha dado lugar a rendimientos totales anualizados de dos dígitos en los siguientes uno, tres y cinco años (3).

Además, el alto rendimiento puede ofrecer un punto de equilibrio atractivo en relación con otros activos de renta fija (Recuadro 1), con un mayor rendimiento por unidad de duración, lo que indica que el rendimiento disponible debería compensar con creces la posible volatilidad de las tasas de interés.

Aunque puede resultar difícil anticiparse al mercado, los rendimientos superiores al 8% o 9% pueden ofrecer un atractivo potencial de rentabilidad total a largo plazo.

Recuadro 1: El alto rendimiento puede ofrecer un umbral de rentabilidad más alto (rendimiento/duración)

Fuente: Bloomberg y BofA. Basado en varios índices ICE BofA. El umbral de rentabilidad refleja el rendimiento a peor dividido por la duración efectiva. Datos al 30 de septiembre de 2023.

La ampliación de los diferenciales podría presentar puntos de entrada atractivos

Los rendimientos son atractivos, pero los inversores también evalúan el mercado en términos de diferenciales de crédito. Los diferenciales se sitúan en torno a las medias a largo plazo y no reflejan los niveles de recesión. Tras el repunte observado en lo que va de año, es poco probable que veamos un estrechamiento sostenido de los diferenciales a corto plazo, aunque los ajustados aspectos técnicos del mercado pueden ejercer una presión positiva.

A corto plazo, es probable que los diferenciales tiendan a ampliarse. Tras cotizar dentro de un rango durante la mayor parte del año, los diferenciales se han ampliado recientemente de forma moderada en medio de la volatilidad macroeconómica y geopolítica.

Los niveles más altos de los diferenciales han empezado a exponer algunas oportunidades de compra interesantes y la posterior ampliación de los diferenciales a partir de aquí podría presentar puntos de entrada aún más atractivos.

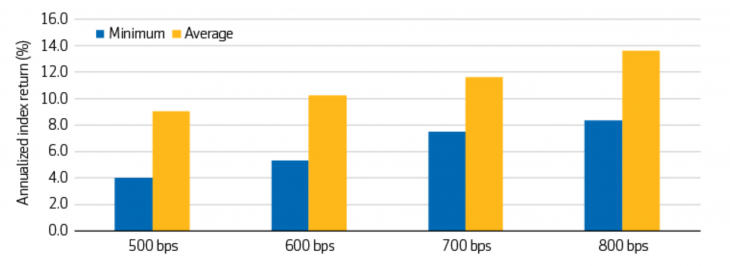

Históricamente, un OAS inicial de 500 a 800 puntos básicos ha dado lugar a una rentabilidad total media del 9% o más en los cinco años siguientes (Recuadro 2). Aunque los diferenciales podrían tender a ampliarse a corto plazo, esperamos que esta tendencia sea más contenida que en anteriores fases bajistas, dada la solidez del punto de partida fundamental y la composición de mayor calidad del mercado de alto rendimiento actual.

Gráfico 2: Rentabilidad a cinco años del índice de alto rendimiento basado en el OAS inicial

Fuente: Aegon AM y Bloomberg. Basado en datos mensuales del Bloomberg US Corporate High Yield Index desde el 31 de enero de 1994 hasta el 30 de junio de 2023. Los rendimientos a 5 años se basan en el rendimiento del índice anualizado a plazo para los meses en los que el OAS inicial estaba en el nivel mostrado. La rentabilidad pasada no es indicativa de resultados futuros. Los datos se facilitan únicamente a título ilustrativo. Todas las inversiones conllevan riesgos y pueden perder valor. Los datos del índice se basan en el Bloomberg US Corporate High Yield Index y sólo tienen carácter ilustrativo. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones y costes de negociación.

Equilibrar cautela y optimismo para descubrir oportunidades

Aunque la cautela está justificada, el alto rendimiento sigue ofreciendo oportunidades atractivas. Los factores clave que sustentan nuestra opinión son los siguientes:

Fundamentos sólidos: La mayoría de las empresas cuentan con balances bien gestionados y sus fundamentos parten de una posición de fortaleza, lo que debería ayudar a contener las dificultades y los impagos en mayor medida que en anteriores fases de recesión.

Rendimientos atractivos: Los rendimientos superiores al 8% o 9% han proporcionado históricamente rentabilidades superiores a la media a largo plazo. Históricamente, en la mayoría de los entornos, el rendimiento inicial al peor de los casos ha sido un indicador razonable de la rentabilidad futura a cinco años. Aunque cada ciclo es diferente, con los rendimientos actuales por encima del 9%, el alto rendimiento podría generar rentabilidades a largo plazo superiores a la media.

Oportunidades de mayor calidad: Los bonos de mayor calidad pueden ofrecer atractivas características de riesgo-recompensa, lo que significa que los inversores pueden no necesitar estirar la curva de rendimiento o bajar en calidad crediticia para añadir un potencial de rendimiento convincente.

Un umbral de rentabilidad más alto: En comparación con muchos otros activos de renta fija, el alto rendimiento puede ofrecer un umbral de rentabilidad más alto si se tiene en cuenta el rendimiento en relación con la duración.

Ingresos y carry: Los ingresos tienden a impulsar la mayor parte de los rendimientos del alto rendimiento y el carry puede ser un poderoso viento de cola para los rendimientos totales.

Rentabilidad ajustada al riesgo: El caso estructural para el alto rendimiento persiste, ya que la clase de activos tiene el potencial de generar fuertes rendimientos ajustados al riesgo en comparación con muchos otros activos de renta fija, e incluso de renta variable, a largo plazo.

Persisten los riesgos a la baja, lo que exige centrarse en la investigación y selección ascendentes. Sin embargo, las perturbaciones y la volatilidad del mercado deberían ofrecer oportunidades. Al equilibrar la cautela y el optimismo, los inversores prudentes pueden sacar provecho de las ineficiencias del mercado al final del ciclo.

(1) Los índices ICE BofA Global High Yield Constrained e ICE BofA US High Yield han rendido un 5,53% y un 5,97% en lo que va de año, respectivamente, a 30 de septiembre de 2023 en moneda local. El rendimiento a peor de los índices ICE BofA Global High Yield Constrained e ICE BofA US High Yield era del 9,39% y el 9,47%, respectivamente, a 19 de octubre de 2023.

(2) Sólo con fines ilustrativos. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, lo que tampoco tiene en cuenta las comisiones y costes de negociación. Todas las inversiones contienen riesgos y pueden perder valor.

(3) Fuente: Aegon AM y Bloomberg. Basado en datos mensuales del Bloomberg US Corporate High Yield Index del 1 de enero de 2008 al 30 de septiembre de 2023. Rentabilidad anual del 17,99% basada en 48 meses con rendimientos iniciales superiores al 8%. Rentabilidad anualizada a tres años del 13,10% y rentabilidad anualizada a cinco años del 11,16% basadas en 45 y 43 meses, respectivamente, que tuvieron rendimientos iniciales superiores al 8%. Los datos se facilitan únicamente a título ilustrativo. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones y costes de negociación.

(4) Las afirmaciones relativas a las tendencias de los mercados financieros se basan en las condiciones actuales del mercado, que fluctuarán. Todas las inversiones entrañan riesgos y pueden perder valor. Los inversores deben evaluar su capacidad para invertir a largo plazo, especialmente durante los periodos de caída del mercado. Las perspectivas están sujetas a cambios sin previo aviso.

Nota en base al informe «High yield opportunities: Balancing caution and optimism», de noviembre de 2023, de Aegon Asset Management.