Principal Asset Management anunció el lanzamiento de su nueva capacidad de deuda en infraestructura privada y la contratación de Mansi Patel como Senior Managing Director y responsable de deuda de infraestructura, para dirigir su lanzamiento e implementación.

Con dicho lanzamiento, se enfocarán en invertir en una cartera diversificada de deuda privada en infraestructura, con un enfoque en inversiones temáticas en globalización, descarbonización y electrificación, según informaron en un comunicado.

El objetivo consiste en generar un mayor margen de riesgo en comparación con su equivalente en el mercado público, mientras se beneficia de un riesgo de incumplimiento consistentemente menor y características de deuda más favorables para los sectores corporativos no financieros.

Esto se suma a la amplia experiencia de la empresa en infraestructuras públicas listadas, deuda inmobiliaria y crédito alternativo, robusteciendo su oferta de alternativos, destacaron desde la gestora.

«El lanzamiento de esta capacidad de deuda privada en infraestructura llega en un momento oportuno para los inversionistas, dadas las poderosas fuerzas del mercado que están generando enormes necesidades de capital en todos los sectores de infraestructura», mencionó Todd Everett, director global de mercados privados en Principal Asset Management.

«Las limitaciones en el financiamiento bancario tradicional han abierto la puerta a los inversionistas privados para cubrir el déficit de financiamiento. Esto permitirá a los inversionistas acceder a un conjunto de oportunidades que ofrece flujos de efectivo defensivos, menor riesgo de incumplimiento y exposición a temas de inversión críticos como la descarbonización, electrificación y digitalización», agregó en la nota de prensa.

En este cargo, Patel supervisará el crecimiento, las operaciones y la estrategia del recién creado equipo de inversión en deuda de infraestructura privada.

El profesional aporta una amplia experiencia en la industria, incluyendo liderazgo en servicios de originación, suscripción y gestión de carteras, tanto para capital de cuentas separadas afiliadas como de terceros en varios sectores. El ejecutivo reportará directamente a Everett.

“La deuda de infraestructura privada puede desempeñar un papel clave en la construcción de carteras, tanto para instituciones como para inversionistas minoristas, con el objetivo de ofrecer seguridad, estabilidad y rendimientos mejorados», señaló Patel.

iCapital anunció el lanzamiento del primer fondo que utiliza tecnología de contabilidad distribuida (DLT) que será distribuido por UBS Wealth Management, según el comunicado de la firma divulgado este jueves.

«Este avance tecnológico es crucial para aumentar la escala y la conectividad en tiempo real en la experiencia de inversiones alternativas. Este lanzamiento refuerza el compromiso de iCapital con una tecnología que ofrece una eficiencia operativa inigualable y comodidad para más de 100.000 asesores financieros en los Estados Unidos», dice el texto.

La DLT de iCapital está diseñada para simplificar y mejorar la gestión del ciclo de vida de las inversiones alternativas. Su objetivo es fomentar un entorno de gestión de inversiones alternativas más seguro y eficiente, conectando a los principales actores financieros y permitiendo un intercambio de datos y procesamiento de transacciones sin problemas, explica el comunicado.

«Se espera que esta tecnología de libro mayor elimine más de 100.000 reconciliaciones de actividades durante la vida promedio de un fondo de capital privado, mejorando la visibilidad y eficiencia del procesamiento de datos, reduciendo errores y optimizando la gestión general de las inversiones. Como resultado, se espera que la DLT de iCapital no solo ahorre a los clientes miles de horas de reconciliación manual de datos y compartición de versiones, sino que también genere ahorros significativos en costos y ganancias en productividad, además de reducir los riesgos asociados con la entrada manual de datos», explica la firma.

El primer fondo es distribuido por UBS Wealth Management y administrado por Gen II. Todas las actividades del ciclo de vida, incluidas suscripciones, actividades de capital, informes y liquidez para el fondo, se coordinarán a través de la DLT de iCapital, que automatiza la conectividad de datos y documentos entre las firmas y minimiza la reconciliación manual de datos.

El lanzamiento de la DLT de iCapital forma parte del compromiso continuo de la empresa con la innovación y la transformación digital, tras lanzamientos recientes como iCapital Marketplace, Architect, Model Portfolios y la adquisición de Mirador, que siguen demostrando el compromiso de la empresa con el desarrollo de soluciones tecnológicas de vanguardia para el mercado privado, finaliza el comunicado.

En el último año, el gobierno de Estados Unidos ha incurrido en un déficit presupuestario masivo de 2 billones de dólares (trillions en inglés), equivalente al 7.2% del PIB, a pesar de las bajas tasas de desempleo. Este gasto deficitario ha sido impulsado por diversos factores, incluyendo los costos de guerras, la crisis financiera, la pandemia, recortes fiscales no financiados y programas de estímulo. Tanto las administraciones republicanas como las demócratas han contribuido a este despilfarro fiscal, dice un informe de BigSur Partners al que accedió Funds Society.

La creciente deuda nacional no puede mantenerse indefinidamente, ya que los costos de interés eventualmente se volverán inmanejables, aseguran los expertos y explican que de las tres maneras que hay para bajar la deuda, la única que podría llevarse a cabo es la de mejorar la productividad a través del uso de inteligencia artificial.

Esta propuesta se fundamenta ya que las otras dos maneras de combatir la deuda: reducir las tasas de interés reales a través de tasas nominales bajas, o reducir las tasas de interés reales mediante una mayor inflación, no están ocurriendo y no parecen ser una política adoptada por el gobierno.

Los déficits presupuestarios continuos en Estados Unidos han contribuido a una política fiscal insostenible que eventualmente deberá ser controlada. La deuda federal de EE. UU. está en niveles récord en términos absolutos y cerca de niveles récord como porcentaje del PIB. Dado el aumento de las tasas de interés, los costos de financiamiento de EE. UU. están comenzando a desplazar otros programas de gasto, ya que tanto los niveles de tasas de interés como los niveles de deuda están simultáneamente elevados.

Para enfrentar estos problemas fiscales, se necesitarán ganancias de productividad, es decir, un crecimiento económico que supere la formación de capital y el crecimiento poblacional. A corto plazo, es poco probable que la política fiscal sea un problema para los activos de riesgo, dado que la mayoría de las economías desarrolladas del mundo están en una situación similar. El optimismo económico tiende a dominar los temores a largo plazo.

Sectores Dependientes del Gasto Público

Si bien la economía de EE. UU. ha mostrado algunas ganancias de productividad gracias a la IA y otras tecnologías, el último informe del mercado laboral indica que una parte significativa del nuevo crecimiento del empleo se está produciendo en los sectores de gobierno, salud y asistencia social, que dependen del gasto público en lugar de impulsar el crecimiento de la productividad a largo plazo. En algunos estados progresistas como California, Illinois y Oregón, estos sectores representan todo o más del crecimiento neto del empleo, lo que sugiere un cambio hacia un modelo económico más socializado.

La falta de coordinación entre la política fiscal expansiva y la política monetaria restrictiva destinada a controlar la inflación también es problemática, ya que puede conducir a un ciclo de retroalimentación donde el endeudamiento para pagar las deudas alimenta la inflación en lugar de contenerla. Si bien la política monetaria puede utilizarse para abordar la desaceleración económica o la recesión, la continua dependencia de la política fiscal expansiva y la incapacidad para controlarla plantean riesgos de consecuencias a largo plazo.

En este año electoral, nuestro escenario macroeconómico base es una situación de “Ricitos de Oro” (ni muy frío ni muy caliente) con los mercados de riesgo esperando continuar su rally. Creemos que es un mercado para «comprar en la debilidad» para acciones de «alta calidad», bonos corporativos de alta calificación y bonos municipales estadounidenses de largo plazo y altamente calificados (para inversores nacionales).

Este artículo fue elaborado con lo expuesto en el número 101 de The Thinking Man’s Approach de BigSur Partners. Para leer el texto completo puede acceder al siguiente enlace.

Foto cedidaSebastián Velasco, director general de Fidelity International para España, Portugal y Latam.

El director general de Fidelity International para España, Portugal y Latinoamérica, Sebastián Velasco, ha decidido dejar la gestora estadounidense tras 16 años. Según ha publicado Bloomberg, Velasco dejará la firma en junio y, por ahora, Óscar Esteban, que se unió a Fidelity en 2006 y actualmente es el responsable del Equipo de Venta de Iberia, se encargará de supervisar al equipo de España y Portugal.

Velasco es una de las caras más conocidas de la gestora en el mercado ibérico y latinoamericano. Se unió a Fidelity en septiembre de 2008 como responsable regional para España y Portugal, y en 2023 amplió sus responsabilidades a Latinoamérica. Antes de unirse a Fidelity trabajó en firmas como Barclays, A. T. Kearney y Booz Allen Hamilton.

Según explican diversos medios citando a fuentes financieras, Velasco habría enviado una carta de despedida a colaboradores, proveedores y clientes.

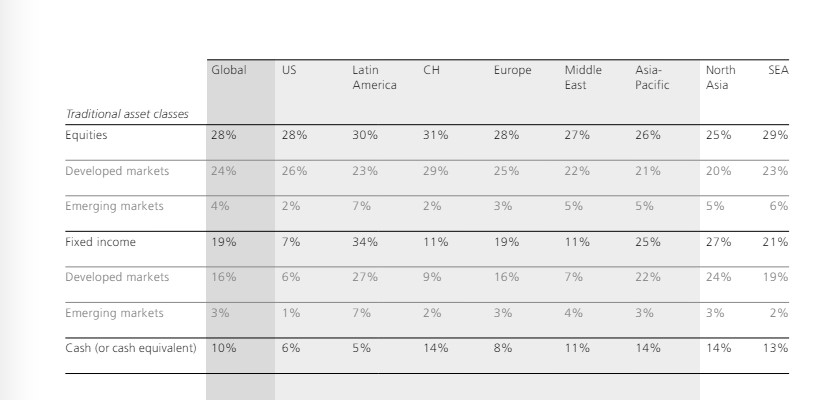

Los family offices siguen concentrados en reequilibrar las carteras de sus clientes para hacer frente al actual escenario de mercado. Por ahora, no tienen previsto realizar grandes cambios, más bien continuarán con las tendencias que despuntaron en 2023. Lo que sí es relevante es que están preocupadas por los riesgos geopolíticos y la posibilidad de conflicto a mayor escala. En un horizonte de cinco años, también consideran el cambio climático como un riesgo principal, junto con elevados niveles de deuda.

Según el último informe de UBS, las carteras han pasado a tener asignaciones más equilibradas, con la mayor ponderación de renta fija de mercados desarrollados de los últimos cinco años. También ha aumentado la confianza en la gestión activa como forma de diversificar carteras y la inteligencia artificial (IA) encabeza las temáticas de inversión. Además, las inversiones alternativas siguen formando parte importante de las carteras, proporcionando una fuente adicional de diversificación y rentabilidad.

“Nuestro informe de 2024 muestra que los family offices siguieron adelante con los planes de realizar los cambios significativos en la asignación estratégica de activos previstos en el informe de 2023. Al aumentar las ponderaciones en renta fija de mercados desarrollados, lograron un mayor equilibrio entre bonos y renta variable”, afirmó George Athanasopoulos, responsable global de Patrimonio Familiar e Institucional y corresponsable de Mercados Globales de UBS. La entidad ha realizado este informe con datos representan a familias con un patrimonio neto medio de 2.600 millones de dólares y abarcan más de 600.000 millones de dólares en capital.

Para Benjamin Cavalli, responsable global de gestión patrimonial de clientes estratégicos de UBS, “este conjunto de datos más grande y exhaustivo a escala global nos permitió hacer un análisis más profundo y obtener información sobre el impacto de los negocios operativos de los family offices en su asignación de activos, lo cual nos posibilita ofrecerles conclusiones y asesoramiento a medida”.

Asignación de activos

El informe de UBS lanza algunas conclusiones clave. En primer lugar, las carteras de los family offices han recuperado un mayor equilibrio entre bonos y acciones. “Esta tendencia, que posiblemente se debe al deseo de adaptarse a un contexto mundial de inflación moderada y tipos de interés a la baja, parece reflejar las elevadas rentabilidades de los bonos y es coherente con los cambios que presagiaba el informe del año pasado”, explica el documento.

Por término medio, los family offices han mantenido las mayores asignaciones regionales en Norteamérica (50%), más de una cuarta parte (27%) en Europa occidental y el 17% en Asia-Pacífico o China y su área de influencia. De cara al futuro, Norteamérica y Asia-Pacífico (excluida China y su área de influencia) serán los principales destinos de las nuevas asignaciones, ya que más de un tercio prevé aumentarlas a estas regiones en los próximos cinco años (38% y 35%, respectivamente).

Otra conclusión es que del mismo modo que las carteras equilibradas, la gestión activa parece que también vuelve a estar de moda. En un contexto de rápido cambio tecnológico, cambiantes expectativas de tipos y crecimiento desigual, la mayor dispersión de los rendimientos presenta oportunidades de gestión activa. El 39% family offices a escala mundial afirma que actualmente confían más en la selección de gestores o la gestión activa para mejorar la diversificación de la cartera, un 4% más que en 2023. En cuanto a las inversiones alternativas, un tercio (33%) de las family offices recurre a los fondos de inversión libre (hedge funds) para diversificarse.

Desde una perspectiva temática, la IA generativa es la más popular de las temáticas de inversión, ya que más de tres cuartas partes (78%) de los family offices afirman que es probable que sea un área de inversión en los próximos dos o tres años.

Principales preocupaciones

Aunque las economías parecen estar estabilizándose, la geopolítica resulta ser la principal preocupación para los family offices, seguida por el cambio climático a medio plazo. A 12 meses vista, al 58% le preocupa la posibilidad de un conflicto geopolítico a gran escala. También parece inquietar el hecho de que los bancos centrales solo puedan bajar los tipos de interés lentamente, ya que el 37% de los family offices declaran estar preocupados por la subida de los tipos de interés y el 39% por la mayor inflación.

Cuando se les pide que miren con un horizonte de cinco años, las preocupaciones a largo plazo se hacen más evidentes. Aunque los conflictos geopolíticos siguen siendo la principal preocupación (62%), a casi la mitad (49%) le preocupa el cambio climático y casi al mismo porcentaje (48%) le preocupa una crisis de la deuda en un momento en que los países occidentales sufren altos niveles de deuda pública que podrían parecer insostenibles.

En este sentido, a medida que aumenta la atención prestada a la sostenibilidad, los family offices buscan una mayor sofisticación. “La sostenibilidad se está convirtiendo en un tema cada vez más importante que afecta no solo a las carteras de inversión de los family offices, sino también a las perspectivas a largo plazo de las empresas en funcionamiento”, apunta el informe.

Según los datos, el 57% de los family offices con un negocio operativo ya tienen en cuenta consideraciones de sostenibilidad o tienen previsto incorporarlas en el futuro. A medida que madura el tema de la sostenibilidad, los family offices necesitan más información y asesoramiento. En este sentido, el 37% de los encuestados considera que un mejor análisis de datos para medir el impacto de las inversiones y/o las operaciones empresariales ayudaría a alcanzar los objetivos de sostenibilidad y/o impacto.

Resultados por regiones

A la hora de analizar los resultados de esta encuesta por regiones, destaca que los family offices estadounidenses tienen las asignaciones más bajas (7%) a la renta fija, por término medio, y el 59% de las que tienen renta fija afirman que lo hacen para beneficiarse de los altos rendimientos. “Sus carteras son las más inclinadas hacia Norteamérica (82%) y solo un 8% lo están hacia Europa occidental por término medio”, apuntan las conclusiones.

En Estados Unidos, la renta fija de alta calidad y duración corta es la forma de diversificación más popular (47%). El 83% de los family offices estadounidenses consideran probable invertir en IA. En los próximos 12 meses, la principal preocupación de los family offices estadounidenses es que se produzca un conflicto geopolítico a gran escala (57%), mientras que, en los próximos cinco años, lo que más les preocupa es el aumento de los impuestos (73%).

Respecto a latinoamérica, en comparación con la tendencia mundial, los family offices son los que más asignan, de media, a la renta fija (27% en bonos de mercados desarrollados, 7% en bonos de mercados emergentes). Además, los que mantienen inversiones en renta fija lo hacen principalmente para preservar el capital (63%), ayudar a equilibrar el riesgo (58%) y aprovechar las altas rentabilidades (54%). Las posiciones en activos líquidos son las menos cuantiosos, por término medio, de América Latina (5%). “En los próximos 12 meses, la principal preocupación es la inflación (60%), mientras que en los próximos cinco años lo son el cambio climático (48%) y las disrupciones tecnológicas que afectan a su negocio operativo y/o a sus inversiones (48%)”, señala el informe de UBS.

A la hora de fijarnos en Europa, excluyendo a Suiza, el informe indica que el 38% de los family offices europeos cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. “En comparación con los promedios mundiales, la proporción de family offices en Europa que prevén realizar cambios en su asignación estratégica de activos en 2024 es la más elevada (42%) y, de media, existe un fuerte sesgo nacional a la hora de asignar sus carteras a Europa occidental (49%)”, se afirma en las conclusiones.

Además, en comparación con la tendencia mundial, el porcentaje de family offices que están cubiertos frente a riesgos financieros es mayor en Europa (67%). A día de hoy y en un plazo de cinco años, lo que más preocupa a los family offices europeos es un conflicto geopolítico a gran escala (61% y 71%, respectivamente).

En el caso de Suiza, el 38% de los family offices cree que los tipos de interés reales estadounidenses fluctuarán en torno a cero. En comparación con los promedios mundiales, tienen las mayores asignaciones de media, a la renta variable (29% del mercado desarrollado, 2% del mercado emergente) y solo el 11% tiene previsto cambiar su asignación estratégica de activos en 2024. “Los family offices suizos tienen un fuerte sesgo nacional, ya que asignan por término medio el 54% de sus carteras a Europa occidental, e invierten en metales preciosos para mejorar la diversificación de sus carteras (34%). El 76% de los family offices suizos probablemente inviertan en tecnología sanitaria en los próximos dos o tres años. En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices suizos es que se produzca un conflicto geopolítico a gran escala (62% y 71%, respectivamente)”, explica el informe de UBS.

Asia y Oriente Medio

La región asiática merece una distinción entre el sudeste asiático y el norte de Asia. En el caso de los family offices del sudeste asiático, el 88% cree que los tipos de interés reales serán positivos durante más tiempo. Según apuntan desde UBS, confían más en la selección de gestores y/o en la gestión activa para diversificar las carteras (50%). Un dato llamativo es que en comparación con sus homólogos mundiales, las asignaciones al sector inmobiliario son las más bajas (6%), por término medio. “Un conflicto geopolítico a gran escala y una mayor inflación son las principales preocupaciones (55% en cada caso) en los próximos 12 meses, mientras que en los próximos cinco años lo son la subida de impuestos (59%) y el cambio climático (56%)”, señalan.

En el caso de los family offices del norte de Asia tienen, de media, importantes cantidades de títulos en activos líquidos (14%) y las asignaciones a China y su área de influencia más altas (24%) de todas las regiones. En comparación con la tendencia mundial, la probabilidad de que inviertan en IA en los próximos dos o tres años es la más elevada (89%). Prefieren la renta fija de alta calidad y corta duración para mejorar la diversificación de la cartera (45%). En un plazo de 12 meses y en los próximos cinco años, lo que más preocupa a los family offices del norte de Asia es que se produzca un conflicto geopolítico a gran escala (56% y 70%, respectivamente).

Por último, en comparación con la tendencia mundial, los family offices de Oriente Medio tienen las mayores asignaciones a bienes inmuebles (15%), de media, y recurren menos que el promedio mundial a la renta fija de corta duración y alta calidad (10%) para mejorar la diversificación de la cartera. En los próximos 12 meses, lo que más les preocupa es que se desate un conflicto geopolítico a gran escala (68%) y en los próximos cinco años, lo que más temen es una crisis de los mercados financieros (57%).

Los inversores y gestoras tienen marcado en su calendario el próximo 28 de mayo de 2024. Ese día entra en vigor el nuevo estándar del ciclo de liquidación T+1 en Estados Unidos. Este cambio tiene su origen en febrero del año pasado cuando la SEC adoptó un conjunto de enmiendas a las reglas y nuevas reglas para facilitar la reducción del ciclo de liquidación estándar para la mayoría de las transacciones de corredores-dealers de dos días hábiles después de la fecha de la operación (o T+2) a un día hábil después de la fecha de la operación (o T+1).

“Para los inversores cotidianos que venden sus acciones un lunes, la reducción del ciclo de liquidación les permitirá recibir su dinero el martes. Acortar el ciclo de liquidación también ayudará a los mercados porque tiempo es dinero y tiempo es riesgo. Hará que la infraestructura de nuestro mercado sea más resiliente, oportuna y ordenada. Además, aborda una de las cuatro áreas que el personal recomendó que la Comisión tratara en respuesta a los eventos de las acciones de GameStop en 2021”, ha destacado Gary Gensle, presidente de la SEC.

Evolución de la liquidación

Originalmente, la SEC estableció un ciclo de liquidación estándar de tres días hábiles (o T+3) para la mayoría de las transacciones de valores en 1993, acortando la práctica prevaleciente en ese momento de liquidar transacciones de valores dentro de cinco días hábiles después de la fecha de operación. En 2017, la SEC acortó el ciclo de liquidación estándar de T+3 a T+2.

Aunque las transiciones anteriores fueron exitosas, la transición a un ciclo de liquidación más corto puede llevar a un aumento a corto plazo en las fallas de liquidación y desafíos para un pequeño segmento de los participantes del mercado. A pesar de estos problemas esperados, la SEC ha observado con cada transición que el acortamiento del ciclo de liquidación beneficia a los inversores y reduce los riesgos de crédito, mercado y liquidez en las transacciones de valores que enfrentan los participantes del mercado.

Desde que la SEC votó para establecer un ciclo de liquidación T+1 en los EE.UU., el personal del regulador ha estado monitoreando de manera continua los esfuerzos de los participantes del mercado para prepararse para el ciclo de liquidación más corto y coordinando con las autoridades regulatorias en América del Norte, Europa, Asia y otras jurisdicciones en todo el mundo. En marzo, para ayudar a los participantes del mercado a prepararse para el próximo paso a T+1, el personal de la SEC publicó una alerta de riesgo, respuestas a preguntas frecuentes y un Boletín para Inversores.

“A medida que se acerca la fecha de cumplimiento del 28 de mayo de 2024, la Comisión continuará sus esfuerzos para ayudar a facilitar una transición exitosa”, concluyen desde la SEC.

Pixabay CC0 Public DomainAutor: Dimitris Vetsikas from Pixabay

Como hemos destacado anteriormente, el mercado inmobiliario comercial privado ha dominado los titulares de los medios de comunicación y ha tardado en ajustar los valores informados a medida que cambia el contexto macroeconómico. Esto es lo contrario para el mercado cotizado/público, que mira hacia el futuro, ya que se cotiza diariamente en los mercados bursátiles, con valoraciones que ya reflejan en gran medida el impacto negativo de las tasas más altas en los valores de las propiedades subyacentes. Esto significa que los fondos de inversión inmobiliaria (REIT) que cotizan en bolsa cotizan con amplios descuentos sobre los valores de los activos privados después de haber «descontado» el impacto de las tasas más altas, y hoy se beneficiarán de una reversión en la dirección de las tasas de interés.

¿Cómo evidenciamos esto? Un indicador clave es que el sector inmobiliario privado está aprovechando la importante brecha de valoración entre los bienes inmuebles privados y los cotizados, para cosechar el valor existente en los REIT cotizados en la actualidad. Recientemente, Blackstone, el mayor operador privado, anunció que está adquiriendo el REIT de apartamentos costeros de lujo cotizados, Apartment Income (AIR Communities), por aproximadamente 10.000 millones de dólares. Esto sigue a una adquisición anterior este año, el REIT canadiense Tricon Residential, una cartera de viviendas principalmente unifamiliares en la región del Cinturón del Sol de EE. UU. en enero por 3.500 millones de dólares. Con ambas operaciones cerradas con una prima de más del 20% sobre los precios de las acciones vigentes, consideramos que esto es ilustrativo de los atractivos precios de los REIT residenciales cotizados (y del sector de REIT cotizados en general).

Si nos fijamos específicamente en los REIT residenciales de EE. UU. (Gráfico 1), el sector sigue estando infravalorado en comparación con los precios observados en el mercado privado en transacciones recientes. Los REIT de apartamentos cotizan actualmente con descuentos de alrededor del 10% sobre el valor liquidativo (NAV) estimado, mientras que los REIT de alquiler de viviendas unifamiliares ilustran un descuento aún más amplio de alrededor del 20%.

En Europa, vemos que los propietarios residenciales alemanes cotizan con descuentos de alrededor del 40% sobre los valores de tasación, lo que refleja un mayor apalancamiento (niveles de deuda), pero también crea, en nuestra opinión, una oportunidad para los inversores.

Figura 1: Prima/descuento del NAV promedio residencial de EE.UU.

Fuente: SNL Real Estate, Janus Henderson Investors. Datos del 31 de diciembre de 2005 al 31 de marzo de 2024. NAV o valor liquidativo: valor de los activos subyacentes de la SOCIMI menos los pasivos. Prima sobre el valor liquidativo: el precio del REIT es más alto que su valor liquidativo; descuento sobre el valor liquidativo: el precio del REIT es inferior a su valor liquidativo. Las rentabilidades pasadas no predicen rentabilidades futuras.

Si bien esperamos descensos de valoración entre el máximo y el mínimo de los inmuebles comerciales de alrededor del 20% desde los máximos de principios de 2022, es probable que las valoraciones del sector residencial se estabilicen más rápidamente que muchos otros sectores, ya que se beneficia relativamente de la reducción de la exposición de los inversores a los segmentos más desafiantes del sector inmobiliario comercial, como las oficinas y los centros comerciales de baja calidad.

Bien posicionado para el crecimiento

Desde la crisis financiera mundial de 2008, los REIT residenciales cotizados han reducido su apalancamiento, posicionándose favorablemente al entrar en la reciente recesión, especialmente en Estados Unidos. Este menor apalancamiento puede permitir un acceso superior a los fondos a un costo menor en comparación con los propietarios privados. Esperamos que los REIT cotizados hagan un buen uso de sus ventajas de coste y acceso al capital y adquieran «buenos edificios con malos balances» de propietarios privados. Esto podría aumentar el potencial de la clase de activos para seguir expandiendo su cuota de mercado, como lo ha hecho en las últimas tres décadas, así como contribuir a un crecimiento adicional de los beneficios.

Además, los REIT suelen tener estructuras de gastos eficientes junto con la capacidad de invertir en mejoras en la plataforma operativa, lo que a menudo se ha traducido en mayores niveles de ocupación, mayores rentas logradas y márgenes operativos más eficientes en comparación con sus pares privados. A principios de 2024, algunos propietarios estadounidenses han alcanzado niveles de ocupación de alrededor del 95%, con aumentos de un dígito medio en las renovaciones de contratos de arrendamiento de inquilinos.

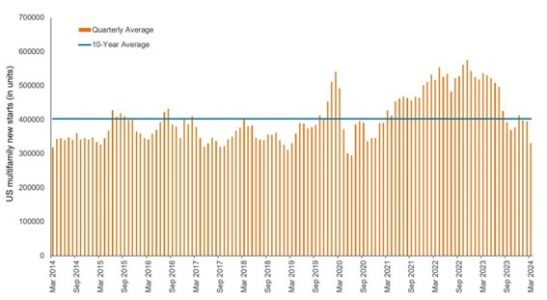

Si bien la elevada oferta parece ser un viento en contra a corto plazo para los apartamentos estadounidenses, la actividad de la construcción se está desacelerando drásticamente, lo que también debería ayudar a las perspectivas de crecimiento a medio plazo.

Figura 2: Inicios de nuevas construcciones por debajo del promedio de 10 años

Nuevos inicios de viviendas multifamiliares en EE. UU. (anualizado, ajustado estacionalmente)

Fuente: Oficina del Censo de EE. UU., Janus Henderson Investors, 31 de marzo de 2014 – 31 de marzo de 2024.

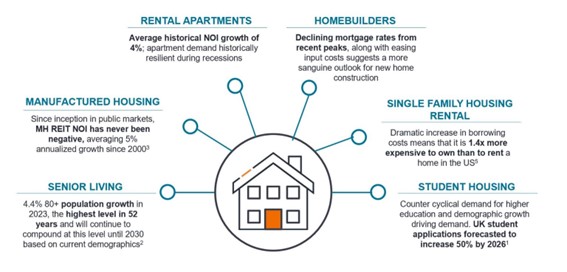

El sector residencial cotizado ha demostrado que puede generar rentabilidades atractivas a largo plazo y flujos de ingresos, que históricamente han tendido a seguir el ritmo de la inflación. El mercado cotizado también ofrece un conjunto de oportunidades más amplio. Ámbitos como el alojamiento para estudiantes, el alquiler de viviendas unifamiliares, las comunidades de jubilados y las residencias de ancianos se han beneficiado de factores estructurales de la demanda, como la tendencia demográfica del envejecimiento de la población.

Figura 3: La oportunidad residencial

Estructuralmente insuficiente en diferentes subsectores

Fuente: 1UCAS, 2OCDE, 3,4Green Street Advisors, 5 Jefferies, FRED, NAR, REIS, Redfin, Janus Henderson Análisis de los inversores, a 31 de diciembre de 2022. NOI = ingreso operativo neto, una medida de los ingresos de una propiedad productora de ingresos menos los gastos operativos (financiamiento e impuestos).

Reiteramos que un enfoque selectivo es clave a la hora de invertir en el sector inmobiliario, ya que múltiples factores como la demanda de los inquilinos, la oferta del mercado, el coste de financiación y la disponibilidad, entre otros, pueden diferir ampliamente no solo entre los tipos de inmuebles, sino también a nivel regional y local.

Podría decirse que el sector de alquiler de viviendas unifamiliares está mejor posicionado dentro del sector residencial, dada su base de clientes fija y sus fuertes tendencias de demanda, ayudadas por la disminución de la disponibilidad de hipotecas y la deprimente actividad de compra de viviendas. En América del Norte, los fundamentos de la costa este de EE. UU. son más sólidos debido a un mejor crecimiento del empleo y la oferta en comparación con los mercados de la costa oeste y el cinturón del sol. En Canadá, estamos viendo un fuerte crecimiento de los alquileres en el mercado respaldado por la dinámica política de inmigración de Canadá y el empleo saludable. Mientras tanto, en Europa, algunas empresas residenciales suecas y alemanas asumieron grandes volúmenes de deuda que, en un entorno de tipos al alza, han visto valoraciones mucho más débiles. Sin embargo, creemos que la resiliencia operativa y los sólidos flujos de caja de las empresas de la región están subestimados por el mercado y, lo que es más importante, cuando los niveles de apalancamiento eran demasiado altos, las empresas han utilizado recortes de dividendos, nuevas inyecciones de capital y ventas de activos para ayudar a abordar estas preocupaciones.

Los mercados de REIT residenciales de todo el mundo siguen ofreciendo oportunidades atractivas respaldadas por las tendencias demográficas, la escasez de viviendas en la mayoría de los mercados mundiales (que probablemente se acentuará en los próximos años) y el deseo de viviendas de alquiler asequibles y bien gestionadas.

Miramos hacia el futuro con mayor confianza y convicción de que los REIT cotizados pueden volver a ser un elemento valioso dentro de las carteras de los inversores, dado su potencial para flujos de dividendos atractivos y crecientes, diversificación frente a otras clases de activos y crecimiento defensivo.

Dadas las recientes adquisiciones de Blackstone, no nos sorprendería oír hablar de más adquisiciones de REIT cotizados por parte de operadores privados en los próximos meses. Esto debería ayudar a crear una perspectiva positiva para el sector inmobiliario cotizado y proporcionar confianza a los inversores para que vuelvan a echar un vistazo al sector.

Tribuna de Guy Barnard, Tim Gibson y Greg Kuhl, gestores de renta variable inmobiliaria global de Janus Henderson.

PeakBridge y Edmond de Rothschild Private Equity han anunciado el cierre de su primer fondo de crecimiento temprano, el PeakBridge Growth Fund II, tras alcanzar los 187 millones de dólares. Según explican ambos promotores, en el contexto de un entorno mundial difícil y volátil, con este cierre el fondo ha superado el tamaño objetivo anunciado hace poco más de dos años.

«Es precisamente en este entorno, desde la inflación hasta el cambio climático y la agitación geopolítica, donde PeakBridge se siente más valiente que nunca en su misión: tender puentes entre una innovación audaz y las necesidades del mundo real, para transformar el futuro de la alimentación», señalan desde la firma.

Peakbridge Growth Fund II se puso en marcha con la participación de compañías mundiales líderes del sector de la alimentación y las bebidas, como Grupo Bimbo, Royal Cosun y Arancia, e instituciones financieras, como Builder’s Initiative. “Estamos increíblemente orgullosos de que líderes mundiales de la industria alimentaria y familias con valores, así como inversores financieros, se unan a nosotros en este fondo. No es solo un voto de confianza en el éxito de nuestra estrategia, sino de crucial importancia para crear valor real para nuestra cartera y cambiar el sistema alimentario de dentro hacia fuera», afirma Erich Sieber, socio fundador de PeakBridge.

Según añade Francois-Xavier Vucekovic, CIO de Edmond de Rothschild Private Equity, «el éxito de esta captación de fondos en el entorno actual pone de manifiesto la importancia de la estrategia de PeakBridge para aprovechar la tecnología y el know-how y crear un impacto sostenible en los retos sociales y medioambientales de la industria agrícola y alimentaria, con la que nuestro Grupo está firmemente comprometido”.

La gestora destaca que la alimentación es una industria de 10 billones de dólares que afecta a la mayor parte de la población y desempeña un papel fundamental en todos los ámbitos, desde el cambio climático hasta la salud. Según su análisis, los conflictos geopolíticos, la inflación y el cambio climático están ejerciendo una presión sin precedentes sobre la seguridad alimentaria, tanto en los países desarrollados como en los subdesarrollados. «Los gigantes de la industria alimentaria se están replanteando su funcionamiento, ya que los precios de las materias primas, como el cacao y el azúcar, se han disparado hasta alcanzar máximos históricos, con una volatilidad a largo plazo prácticamente garantizada. Se están produciendo otros cambios trascendentales, con la creciente demanda de los consumidores de opciones alimentarias nutritivas y un mayor control sobre su salud. Paralelamente, el auge de los medicamentos contra la obesidad GLP-1, como Ozempic, está cambiando la salud y el consumo de una forma que apenas se está empezando a ver», explican.

En opinión de Nadav Berger, socio fundador de PeakBridge, en un entorno mundial tan complejo, el cierre de este segundo fondo de crecimiento temprano es una prueba más de que nuestra disciplinada estrategia está demostrando su resistencia y dando sus frutos”. “Para nosotros, la creación de valor es la esencia de lo que hacemos. Nuestro equipo aporta una combinación poco común de experiencia: pioneros de la inversión en FoodTech, veteranos operadores de la industria agroalimentaria, científicos y financieros. Junto con asociaciones industriales sólidas, estamos posicionados para afrontar esos problemas del mundo real”, afirma Berger.

PeakBridge invierte en empresas de crecimiento temprano de todo el mundo, con tecnologías escalables y patentadas en la intersección del impacto climático, la salud y el gusto. En cinco sectores concretos, busca a los innovadores más prometedores, con valoraciones razonables, rápida escalabilidad y gran impacto.

BNP Paribas Asset Management ha anunciado el lanzamiento de un nuevo ETF de renta variable global, con el que amplía su gama de inversión socialmente responsable y de vehículos alineados con los índices de referencia armonizados con el Acuerdo de París (SRI PAB, por sus siglas en inglés). Según destacan desde la gestora, esta gama cuenta con más de 6.500 millones de euros en activos bajo gestión.

Este nuevo vehículo, el BNP Paribas Easy MSCI ACWI SRI S-Series PAB 5% Capped UCITS ETF, es un subfondo de BNP Paribas Easy Irish ICAV y ya cotiza en Euronext Paris, Borsa Italiana y SIX, además está previsto que el 23 de mayo comience a cotizar en Deutsche Börse Xetra.

Según explica la gestora, el fondo trata de replicar la rentabilidad del índice MSCI ACWI SRI S-Series PAB 5% Capped Index y tiene como objetivo ofrecer a los inversores exposición a empresas de todo el mundo, tanto de los mercados desarrollados como de los emergentes, que cuentan con unos estándares elevados en materia de cuestiones medioambientales, sociales y de buen gobierno (ESG). Además, este ETF climático se propone cumplir con los objetivos de los índices armonizados con el Acuerdo de París, reduciendo en al menos un 50% las emisiones de gases de efecto invernadero con respecto al universo de inversión inicial y alcanzando un objetivo adicional de descarbonización de como mínimo un 7% anual.

Está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). En este contexto, promociona características medioambientales y sociales invirtiendo en empresas evaluadas según criterios ESG, como la oportunidad medioambiental, la contaminación y los residuos, el capital humano o el gobierno corporativo, o en función de sus esfuerzos por reducir su exposición al carbón y a los combustibles fósiles no convencionales. Por lo tanto, el fondo excluye a las empresas pertenecientes a sectores con un impacto ESG negativo, a las que incumplen los principios incluidos en el Pacto Mundial de las Naciones Unidas y a las que están implicadas en controversias relacionadas con los criterios ESG. En este sentido, el ETF se compromete a invertir un mínimo del 35% de sus activos netos en inversiones sostenibles y pretende mantener un error de seguimiento inferior al 1% frente al índice subyacente.

«Vemos un gran interés en los ETFs SRI PAB y nos enorgullece anunciar la ampliación de nuestra gama de ETFs en el marco de nuestro vehículo irlandés de gestión colectiva de activos (ICAV). A través de este nuevo ETF nuestros clientes en España y Portugal podrán acceder a las oportunidades de crecimiento a largo plazo que ofrece la renta variable global, integrando al mismo tiempo un enfoque ESG sólido. Con el ya existente MSCI SRI World PAB ETF y este nuevo ETF, tendrán acceso a la renta variable de mercados desarrollados y emergentes», ha destacado Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

Desde la gestora destacan que el volumen de activos gestionados en el marco de la temática de inversión que persigue la consecución del objetivo de cero emisiones netas en 2050, en la que se incluyen los ETF PAB, ha mostrado un impresionante aumento del 2.456% en los últimos diez años, pasando de 2.300 millones de euros en 2014 a 58.500 millones en 2024. «Aun cuando el peso de esta temática sigue siendo reducido en comparación con el volumen total de activos gestionados por todos los ETF (3,4%), su crecimiento demuestra el interés del mercado por los ETF climáticos», indican desde BNP Pariabas AM.

Juan Pablo Rechter se unió a BCP Global procedente de Stonex, anunció la empresa en su cuenta de LinkedIn.

“BCP Global se complace en anunciar la incorporación de Juan Pablo Rechter como nuestro nuevo Managing Director, enfocado en impulsar nuestra estrategia comercial a nuevas alturas”, publicó la firma.

El asesor con más de 25 años de experiencia en wealth management y basado en Argentina, “se destaca en el desarrollo de soluciones financieras innovadoras y en liderar equipos de alto rendimiento”, agrega el comunicado.

Dentro de su experiencia se destaca su presencia en las firmas Standard Bank, donde trabajó durante más de nueve años y Stonex donde estuvo durante más de 16 años.

Tiene estudios en economía y un Master en Mercado Financiero y de Capitales por la ESEADE.