La directiva europea sobre fondos alternativos da sus frutos: mayor patrimonio, accesibilidad y proyección

| Por Beatriz Zúñiga | 0 Comentarios

La revisión de la directiva europea sobre gestores de fondos de inversión alternativos (AIFMD), finalizada este año, ofrece una interesante oportunidad para analizar cómo ha evolucionado este mercado desde su entrada en vigor en 2013, pese a que se promulgó por primera vez en 2011.

La directiva estableció un marco regulador que abarca las actividades del sector de los FIAs, incluidos todos los fondos de inversión que están regulados de conformidad con requisitos nacionales específicos y quedan fuera del ámbito de aplicación de la Directiva UCITS. Se concibió como parte de la respuesta política a la crisis financiera mundial de 2008, que puso de manifiesto las deficiencias y vulnerabilidades de muchos ámbitos del sistema financiero, incluidas las actividades de inversión de determinadas estructuras de fondos privados.

Desde Efama destacan que una de las características diferenciales de la directiva de los fondos alternativos es que, en comparación con los vehículos UCITS, se centra en las sociedades gestoras de fondos, y no en sus productos, es decir, los fondos. “Esto se debe a la diversidad mucho mayor del sector de los FIAs en comparación con el de los UCITS y, por consiguiente, refleja la necesidad de evitar la creación de un conjunto común de normas específicas de producto para cada categoría de FIAs”, explican.

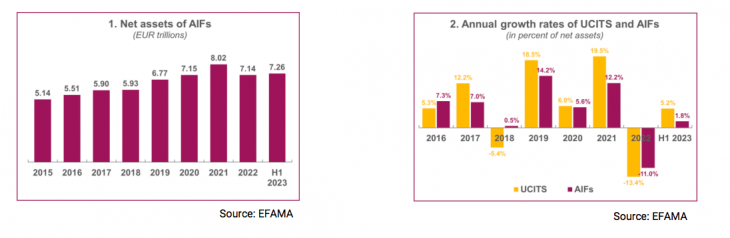

Los fondos alternativos han crecido considerablemente desde 2015. Los activos netos de estos fondos pasaron de 5,14 billones de euros a finales de 2015 a 8 billones de euros a finales de 2021, para descender a 7,14 billones de euros en 2022. A finales del primer semestre de 2023, los activos netos de los FIA ascendían a 7,26 billones de euros. Es decir, el crecimiento total de los activos netos desde finales de 2015 ascendió al 41 %.

Según Efama, si comparamos el crecimiento en activos netos de los fondos alternativos y los fondos UCITS desde 2015, se observa que las tasas de crecimiento de los FIAs han fluctuado menos que la de los UCITS. “En períodos de fuerte crecimiento bursátil, como en 2017, 2019 y 2021, el crecimiento de los FIAs fue claramente más moderado que el de los UCITS. En cambio, cuando los mercados bursátiles bajan, como en 2018 o 2022, los descensos en la valoración de los activos netos de los UCITS son mayores que los de los FIAs”, señala el último documento de análisis elaborado por Efama.

En opinión de Thomas Tilley, economista principal de Efama, el sólido crecimiento de los activos gestionados de los FIAs desde 2015 sugiere que, en general, la Directiva está funcionando bien. “Los FIAs ocupan claramente un lugar, junto a los UCITS, a la hora de ofrecer rendimientos a los inversores y proporcionar financiación a la economía. La creciente importancia de los FIAs transfronterizos en particular es alentadora, ya que es una indicación de que la profundización del mercado único europeo de capitales está progresando”, afirma.

Principales datos y tendencias

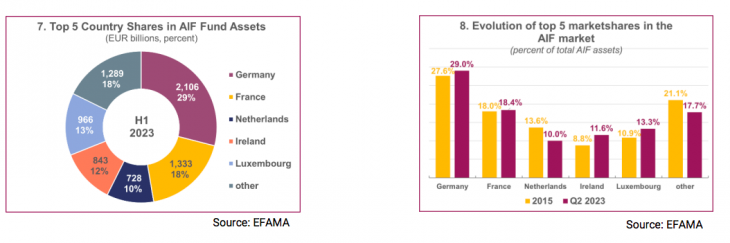

Otro dato interesante es que los cinco mayores domicilios del mercado de FIAs a finales del primer semestre eran Alemania, con una cuota de mercado del 29 %, seguida de Francia (18,4%), Luxemburgo (13,3%), Irlanda (11,6%) y los Países Bajos (10 %). Según Efama, desde finales de 2015, el mercado de FIAs se ha concentrado ligeramente más, y la cuota de mercado de los cinco principales domicilios ha pasado de menos del 80% a más del 82% a finales del primer semestre de 2023.

“Los activos netos de los FIAs y sus cuotas de mercado nacionales se deben, en gran medida, a los fondos regulados a escala nacional (no UCITS) que existían antes de la introducción de la Directiva. Estos difieren significativamente entre los países europeos y dependen a menudo de cómo estén organizados los ecosistemas nacionales de pensiones, seguros y financieros en general. El cuadro de la página siguiente ofrece una visión general de las cifras por países”, explica el documento.

Por último, hay que recordar que los FIAs que no están sujetos a un Régimen Nacional de Colocación Privada (NPPR) pueden tener un pasaporte y venderse de forma transfronteriza dentro del EEE a inversores profesionales. En este sentido, Efama considera que la importancia de los FIAs transfronterizos ha ido aumentando gradualmente: entre 2015 y el final del primer semestre de 2023, su cuota de mercado pasó del 22,4% del mercado total de FIAs al 28,5%. “Esto indica que, en general, el régimen de apadrinamiento funciona bien y que los gestores de activos lo utilizan cada vez más. Sin embargo, en comparación con el mercado de UCITS, el mercado de FIAs sigue estando muy centrado en los fondos domiciliados en el país de origen”, sostienen.

El informe también indica que, desglosados por estrategia general de inversión, los fondos inmobiliarios y, en particular, los «otros» FIAs han visto aumentar su cuota de mercado en los últimos años. El concepto “otros FIAs” engloban una amplia gama de tipos de fondos, incluidos los fondos de capital riesgo/inversión y los fondos de inversión libre. Para Efama, lo que estos fondos tienen en común es que invierten sobre todo en activos alternativos y a menudo menos líquidos. Es más, los activos inmobiliarios y alternativos se vieron mucho menos afectados por la caída de los mercados de capitales en 2022.

“La revisión ha mantenido intactos los fundamentos del marco de esta Directiva, que creó el mercado de FIAs tal como lo vemos hoy, siendo uno de los más importantes el régimen de delegación. La introducción de una amplia gama de instrumentos de gestión de la liquidez es una mejora, ya que ofrece a los gestores un conjunto de herramientas más amplio para hacer frente al riesgo de liquidez. Vigilaremos cómo reacciona el mercado ante algunos otros elementos, como los relativos a los depositarios y la originación de préstamos, sobre los que teníamos algunas dudas”, comenta Zuzanna Bogusz, asesora de Política Reguladora de Efama.

A la luz de todos estos datos y tendencias, Tanguy van de Werve, director general de Efama, concluye: “De cara al futuro, estamos convencidos de que los FIAs pueden desempeñar un papel cada vez más importante en la financiación de la transición sostenible de Europa. El horizonte de inversión a largo plazo de muchos inversores institucionales en FIAs y el tipo de activos en los que invierten los FIAs los hacen idóneos para este fin”.