Foto cedidaPaul Holmes, director de distribución; y Philippe Lopategui, director ejecutivo de Lumyna

Bridgewater Associates y Lumyna Investments, parte de Generali Investments, han anunciado el lanzamiento del fondo Lumyna – Bridgewater Absolute Return Fixed Income UCITS Fund (ARFI). El fondo UCITS, con sede en Luxemburgo, ofrece a los inversores la estrategia insignia de Bridgewater, Absolute Return Fixed Income Strategy, que se lanzó en marzo en el extranjero y está a punto de alcanzar los 1.000 millones de dólares en activos, en un formato de negociación diaria.

Según explica, se trata de una estrategia líquida y gestionada de forma activa, diseñada para ofrecer un alfa no correlacionado en los mercados mundiales de renta fija y divisas. Además, está diseñado para complementar las carteras institucionales gracias a su baja correlación con las clases de activos tradicionales y alternativos, y se lanza con aproximadamente 115 millones de dólares en activos.

“La experiencia y el prestigio de Lumyna convierten a esta organización en un socio ideal para Bridgewater. El nuevo fondo UCITS nos permite ofrecer nuestras capacidades a un nuevo grupo de inversores y nos ayuda a satisfacer la demanda de nuestro enfoque. Creemos que existen importantes oportunidades para generar alfa no correlacionado en los mercados de renta fija y divisas, y los rendimientos no correlacionados son especialmente valiosos para los inversores en el entorno macroeconómico actual”, comentó Seth Birnbaum, socio y director de estrategias de renta fija de Bridgewater.

“Estamos encantados de asociarnos con un gestor de la calidad y la trayectoria de Bridgewater. Este lanzamiento amplía nuestra oferta UCITS con una estrategia que no solo es muy diferenciada, sino que también se adapta bien al entorno macroeconómico actual. La estrategia ARFI está diseñada para utilizar las capacidades globales de renta fija y divisas de Bridgewater con el fin de generar rentabilidades atractivas superiores al efectivo que estén poco correlacionadas con los mercados y otras estrategias de inversión”, comentó Philippe Lopategui, director ejecutivo de Lumyna.

Por su parte, Paul Holmes, director de distribución de Lumyna, comentó: “Los inversores se centran cada vez más en crear carteras que puedan resistir y beneficiarse de una gama más amplia de condiciones de mercado. Al posicionarse tácticamente en largo, corto y neutral al mercado a lo largo de un ciclo económico-mercado, se espera que los rendimientos excedentes de ARFI sean independientes del nivel y los cambios en los rendimientos y los diferenciales de crédito. En el entorno actual de mayor incertidumbre geopolítica y económica, la diversificación y las fuentes líquidas de alfa de renta fija fiable son valiosas y poco comunes”.

El fondo se basa en los 30 años de trayectoria de Bridgewater en la generación de alfa de renta fija y divisas en una amplia gama de entornos macroeconómicos. Aplica el proceso de inversión fundamental, sistemático y diversificado de la empresa, que incluye investigación macroeconómica y análisis de datos en tiempo real para identificar ineficiencias en los mercados.

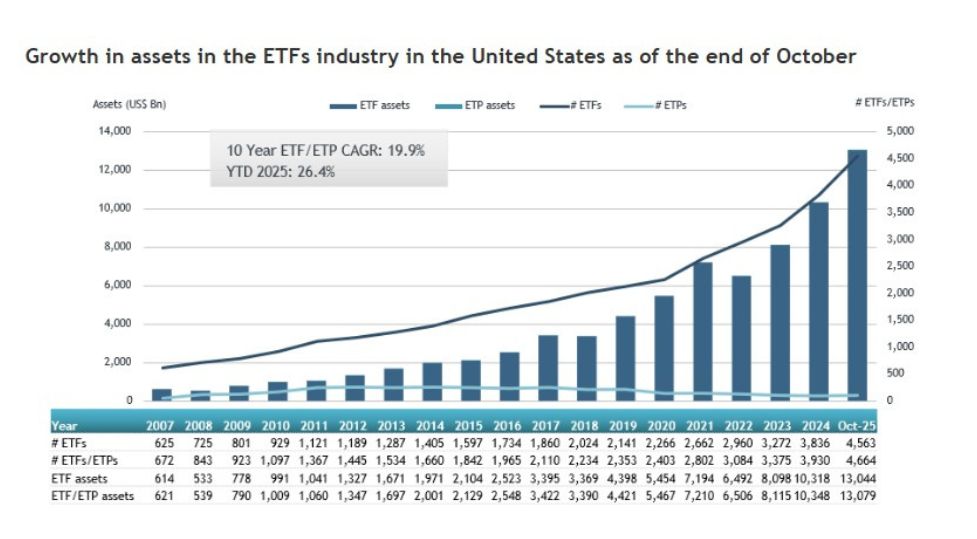

La industria de fondos cotizados en Estados Unidos continúa expandiéndose a un ritmo acelerado y volvió a registrar cifras históricas en octubre. De acuerdo con los datos publicados por ETFGI, los activos gestionados por los ETFs estadounidenses alcanzaron un nuevo máximo de 13,08 billones de dólares (trillones, en términos americanos), superando el récord previo establecido apenas un mes antes.

El impulso del mercado vino acompañado por un volumen excepcional de flujos. Durante octubre, los ETFs de EE. UU. captaron 186.190 millones de dólares en entradas netas, el mayor nivel mensual de la historia, por encima del récord anterior fijado en noviembre de 2024.

Con este resultado, los flujos acumulados en 2025 ascienden a 1,14 billones de dólares (trillones en términos americanos), también un máximo histórico y significativamente superiores a los 861.350 millones de dólares registrados en todo 2024.

El crecimiento del sector ha sido notable en lo que va del año: los activos avanzan un 26,4% desde los 10,35 billones de dólares (trillones, en términos americanos) registrados al cierre de 2024. Además, octubre marcó el 42º mes consecutivo de entradas netas, reflejando la solidez y la continua demanda de los inversores por soluciones de inversión eficientes, transparentes y de bajo costo, dijo ETFGI en su informe.

El S&P 500 subió un 2,34% en octubre, acumulando un avance del 17,52% en lo que va del año. Los mercados desarrollados excluyendo a EE. UU. subieron un 1,69% en octubre y registran un alza del 29,83% en 2025, con Corea (+18,88%) y Luxemburgo (+6,71%) liderando las ganancias mensuales.

Por su parte, los mercados emergentes crecieron un 1,71% durante octubre y acumulan una ganancia del 24,50% en lo que va del año, impulsados por el fuerte desempeño de Taiwán (+8,60%) y Hungría (+8,41%), según Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

iShares, Vanguard y State Street concetran el 72% de los activos totales

La industria de ETFs en Estados Unidos contaba con 4.664 productos y activos por 13,08 billones de dólares, ofrecidos por 439 proveedores y listados en 3 bolsas al cierre de octubre.

iShares se mantiene como el mayor proveedor de ETFs en EE. UU., con 3,88 billones de dólares en activos, lo que representa una cuota de mercado del 29,7%. Vanguard ocupa el segundo lugar con 3,75 billones de dólares (28,7%), seguido por State Street SPDR ETFs con 1,80 billones de dólares (13,7%). En conjunto, los tres principales proveedores —de un total de 439— concentran el 72,1% de los activos totales de ETFs en EE. UU., mientras que los otros 436 proveedores poseen cada uno menos del 7% de participación.

En octubre, los ETFs estadounidenses atrajeron entradas netas récord por 186,19 mil millones. Los ETFs de renta variable lideraron, con 85,50 mil millones de dólares, llevando las entradas netas acumuladas en el año a 436,75 mil millones de dólares —superando los 400,15 mil millones registrados a esta altura del año pasado—.

Por su parte, los ETFs de renta fija sumaron 32,56 mil millones de dólares en octubre, impulsando los flujos acumulados a 206,87 mil millones, por encima de los 161,31 mil millones de 2024. Los ETFs de materias primas registraron 6,04 mil millones de dólares en entradas netas, alcanzando 45,02 mil millones en el año, frente a los 3,51 mil millones del año pasado. Por otro lado, los ETFs activos captaron 62,19 mil millones de dólares en octubre, llevando los flujos acumulados a 425,41 mil millones, muy por encima de los 239,85 mil millones alcanzados en 2024.

Los fuertes flujos de entradas en ETFs en Europa han impulsado el patrimonio de estos vehículos hasta los 3,11 billones de dólares, superando su récord anterior de 3,01 billones alcanzado en septiembre de este año. En lo que va de año, los activos han crecido un 36,7% en lo que va de año, desde los 2,27 billones de dólares a finales de 2024.

Según los datos publicados por ETFGI, en octubre, los ETFs europeos registraron entradas netas por 42.300 millones de dólares, elevando las entradas acumuladas en el año a 333.220 millones de dólares. “Este es el 37º mes consecutivo con entradas netas”, destacan desde la firma.

Además de los flujos de entradas, el comportamiento de los mercados también ayudaron al crecimiento del patrimonio de los ETFs. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance acumulado en el año en un 17,52%. Los mercados desarrollados, excluyendo EE. UU., avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y han ganado un 24,50% en lo que va de año, impulsados por los sólidos resultados de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Comportamiento de los flujos

Según los datos publicados, en octubre, los ETFs europeos registraron entradas netas de 42.300 millones de dólares, liderado principalmente por la renta variable, que fueron de 25.660 millones de dólares, elevando las entradas netas acumuladas en el año a 221.980 millones de dólares, muy por encima de los 144.690 millones registrados a estas alturas en 2024. Por su parte, los ETFs de renta fija añadieron 15.920 millones de dólares en octubre, llevando las entradas netas del año a 64.430 millones, frente a los 54.520 millones del año anterior.

Además, los ETFs de materias primas registraron salidas netas de 5.240 millones de dólares durante el mes, “aunque las entradas netas acumuladas en el año siguen siendo positivas, con 10.570 millones, una mejora notable frente a las salidas netas de 4.510 millones registradas en 2024”, explican desde ETFGI.

Por su parte, los ETFs activos captaron 5.060 millones de dólares en octubre, elevando las entradas del año a 32.090 millones de dólares, más del doble de los 13.240 millones registrados en el mismo periodo del año pasado.

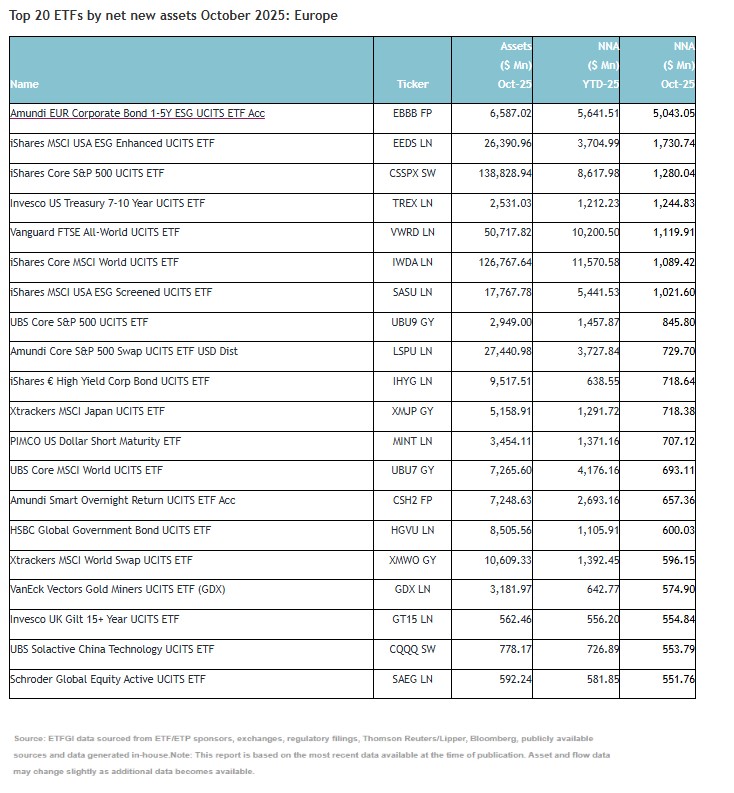

“Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto acumularon 21.030 millones de dólares en octubre. El Amundi EUR Corporate Bond 1-5Y ESG UCITS ETF Acc (EBBB FP) registró 5.040 millones de dólares, la mayor entrada neta individual”, añaden.

Fortaleza de la industria

A finales de octubre, la industria de ETFs en Europa contaba con 3.450 productos, con 14.472 cotizaciones, 3,11 billones de dólares en activos, procedentes de 132 proveedores listados en 30 bolsas de 25 países. iShares es el mayor proveedor de ETFs en Europa, con 1,26 billones de dólares en activos, lo que representa una cuota de mercado del 40,6%. Amundi ETF ocupa el segundo lugar con 382.360 millones de dólares (12,3%), seguido por DWS Xtrackers con 326.180 millones de dólares (10,5%). En conjunto, los tres principales proveedores —de un total de 132— representan el 63,4% de los activos de ETF europeos, mientras que los otros 129 proveedores tienen cada uno menos del 8% de cuota de mercado.

Foto cedidaDe izquierda a derecha: Robbert Zoet, responsable de Distribución de Mercados Privados; Bertie Milward, responsable de Distribución de Mercados Privados para los países nórdicos; y Jan Novak responsable de Distribución de Mercados Privados para Alemania.

Edmond de Rothschild Asset Management ha anunciado la creación de un equipo dedicado a la distribución de mercados privados, con el objetivo de reforzar su presencia en este segmento y profundizar las relaciones con inversores institucionales a nivel global.

Según explica, el equipo, compuesto por cinco miembros, estará liderado por Robbert Zoet, nombrado responsable de Distribución de Mercados Privados con efecto inmediato, reportando a Marie Jacot, directora global de Distribución. Robbert se incorporó a Edmond de Rothschild Asset Management en enero de 2024 como responsable de Distribución de Activos Reales, con base en Londres. Bajo su liderazgo, la firma continuará ampliando su base de clientes institucionales y sus alianzas de distribución.

Nuevas incorporaciones

Además, como parte de esta iniciativa estratégica, la firma ha nombrado a Bertie Milward responsable de Distribución de Mercados Privados para los países nórdicos, y a Jan Novak responsable de Distribución de Mercados Privados para Alemania, ambos reportando a Robbert Zoet.

Desde la gestora señalan que Bertie Milward liderará la distribución de mercados privados en la región nórdica y apoyará al equipo de distribución en Reino Unido. Estudió Matemáticas en el Imperial College de Londres, comenzó su carrera en banca de inversión en Barclays en 2011 y posteriormente se incorporó a Goldman Sachs, donde pasó diez años en captación de capital en Londres y Nueva York. Más recientemente, lideró la cobertura de LPs en Reino Unido y países nórdicos para un destacado agente de colocación europeo.

Por su parte, Jan Novak supervisará la distribución de mercados privados en Alemania. Con base en Fráncfort, Novak estudió Economía en la Universidad Goethe y obtuvo un MBA en la Universidad Saint Leo, en Florida. Titulado CFA, comenzó su carrera en banca privada en Donner & Reuschel antes de incorporarse a LaSalle Investment Management, donde pasó siete años centrado en la captación de capital y la distribución en la región DACH y los países nórdicos.

El equipo también incluye a Fabrice Lefevre-Sory, quien se incorporó en marzo de 2024 como responsable de Distribución de Activos Real Assets en Francia y Oriente Medio, y a Léa Mangani, que se unió en noviembre de 2023 y es responsable de Distribución de Private Equity. Además, lidera el desarrollo e implementación de la estrategia de producto en mercados privados, alineando el diseño de producto, el posicionamiento en el mercado y las prioridades de canal para impulsar la adopción por parte de los clientes y el crecimiento en la captación de fondos.

Distribución global

Con presencia en Londres, París y Fráncfort, el equipo de Distribución de Mercados Privados colaborará estrechamente con la organización global de distribución de Edmond de Rothschild AM, trabajando junto a los equipos de producto en iniciativas relacionadas con los mercados de capitales y las relaciones con inversores.

A raíz de este anuncio, Marie Jacot, directora global de Distribución, ha comentado: “La creación de nuestro equipo dedicado a la distribución de mercados privados representa un hito importante en el fortalecimiento de la relación con nuestros clientes y en el crecimiento de nuestra oferta en estos mercados. Al reunir a especialistas con experiencia y profundizar la colaboración en nuestra red global de distribución, estamos mejor posicionados para atender a inversores institucionales, así como a plataformas de distribución, y apoyar la expansión continua de nuestro negocio en mercados privados”.

En opinión de Robbert Zoet, responsable de Distribución de Mercados Privados, “este equipo dedicado a la distribución de mercados privados refleja nuestra convicción en la expansión continua de este segmento y el papel que Edmond de Rothschild puede desempeñar en el apoyo a los objetivos de inversión a largo plazo de nuestros clientes. Al combinar el conocimiento especializado con el alcance y la visión de nuestra organización global de distribución, estamos construyendo un modelo colaborativo y escalable que nos permitirá ampliar nuestra presencia y ofrecer un apoyo aún más sólido a los inversores en todo el mundo”.

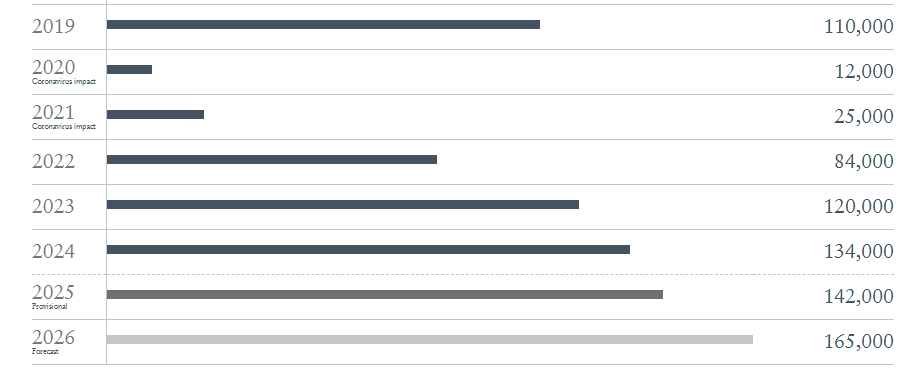

A lo largo de 2025, 142.000 millonarios cambiarán de país. Esta cifra supone el mayor movimiento global de individuos con alto patrimonio registrado en la historia reciente. Según el informe Henley Private Wealth Migration Report 2025, el Reino Unido lidera la lista de países con mayor pérdida neta de millonarios, con una proyección de 16.500 salidas, superando ampliamente a China, que por primera vez en diez años queda relegada al segundo puesto con 7.800.

Este fenómeno, que refleja un cambio profundo en las tendencias de movilidad de la élite financiera global, está impulsado por cambios fiscales, percepciones sobre estabilidad política y nuevas oportunidades de inversión en otros destinos. “2025 marca un punto de inflexión. Por primera vez en una década, un país europeo lidera el éxodo de millonarios. Esto no se debe solo a los impuestos, sino a una percepción más profunda de que las oportunidades, la libertad y la estabilidad están en otra parte del mundo”, señala Dr. Juerg Steffen, CEO de Henley & Partners.

Los datos muestran el número total de millonarios que se han mudado a un nuevo país cada año, basándose en aquellos que se han reubicado y permanecido durante más de seis meses. También se incluye la cifra provisional para 2025 y una previsión para 2026.

Principales tendencias

Además del Reino Unido, Francia, España y Alemania también sufrirán pérdidas netas de individuos con alto patrimonio en 2025, con salidas proyectadas de 800, 500 y 400 millonarios, respectivamente. Otros países como Irlanda, Noruega y Suecia comienzan a mostrar señales similares. Por el contrario, Suiza se consolida como uno de los principales refugios para la riqueza en Europa, con una entrada neta de 3.000 millonarios, mientras que Italia, Portugal y Grecia experimentarán llegadas récord, impulsadas por regímenes fiscales favorables, alta calidad de vida y programas activos de migración por inversión. Por su parte, Mónaco, con más de 200 nuevos millonarios, sigue atrayendo a los ultra ricos, especialmente procedentes del Reino Unido, África y Medio Oriente.

En el escenario global, los Emiratos Árabes Unidos se posicionan nuevamente como el destino más popular, con una entrada neta estimada de 9.800 millonarios. Les siguen Estados Unidos (+7.500) y Arabia Saudita (+2.400), este último en ascenso gracias a la llegada de inversores internacionales y el retorno de nacionales.

En Asia, Tailandia comienza a disputarle protagonismo a Singapur, con Bangkok emergiendo como un nuevo centro financiero regional. Hong Kong y Japón también muestran repuntes, mientras que Taiwán y Corea del Sur sufren importantes fugas por tensiones geopolíticas y factores económicos.

Y, en América, destacan los flujos hacia Costa Rica, Panamá y las Islas Caimán, mientras que Brasil lidera la fuga de riqueza en Latinoamérica con una salida neta de 1.200 millonarios, seguido por Colombia (–150). EE.UU., Portugal y Costa Rica figuran entre los destinos favoritos de los latinoamericanos con alto poder adquisitivo.

El caso británico: del imán de riqueza al WEXIT

Desde el referéndum del Brexit en 2016, el Reino Unido ha pasado de ser un destino para millonarios a convertirse en un exportador neto de riqueza. La fuga de 16.500 millonarios prevista para 2025 es atribuida en gran parte a las reformas fiscales introducidas por el presupuesto de octubre de 2024, que aumentó significativamente los impuestos sobre ganancias de capital y herencias, además de modificar los beneficios fiscales para residentes no domiciliados.

Esta salida masiva ha sido bautizada como “WEXIT” (wealth exit), y está llevando a muchos individuos adinerados a establecerse en jurisdicciones más favorables como Dubái, Mónaco, Malta, Suiza, Italia, Grecia y Portugal.

“El Reino Unido ha sido el único país entre las 10 principales economías del mundo que ha registrado una disminución de millonarios desde 2014, con una caída del 9%, frente al crecimiento promedio del 40% en el resto del grupo”, explica Prof. Trevor Williams, ex economista jefe de Lloyds Bank.

El futuro de la riqueza: Asia en el centro del tablero

A pesar de los desafíos, Asia sigue siendo el motor económico del mundo. China e India, aunque siguen registrando salidas netas, muestran signos de estabilización impulsados por sus sectores tecnológicos y de entretenimiento. Al mismo tiempo, Singapur y Japón se consolidan como nuevos centros neurálgicos de riqueza, mientras que Corea del Sur y Taiwán reflejan cómo las tensiones geopolíticas pueden alterar las decisiones de residencia de los más ricos.

“El paisaje de la riqueza en Asia es una mezcla de ambición y cautela. Asia seguirá estando en el centro de las tendencias globales de riqueza en 2025”, concluye Dr. Parag Khanna, autor y fundador de AlphaGeo.

La tokenización de activos financieros está cobrando fuerza a nivel global. Incluso desde la industria se escuchan voces que hablan claramente de cómo esta tendencia cambiará el futuro de las finanzas. Por ejemplo, recientemente, Larry Fink, CEO de BlackRock, afirmaba que “la tokenización de los activos financieros marcará el comienzo de una nueva era para los mercados financieros”. En este sentido, BlackRock lo considera una auténtica transformación estructural, capaz de hacer los mercados más eficientes, transparentes y accesibles.

Esta es precisamente la visión que ha impulsado y que impulsa el proyecto francés Lise (Lightning Stock Exchange), que está dando vida a esta transformación con el lanzamiento de la primera bolsa de valores nativamente tokenizada de Europa. Con la autorización concedida por la ACPR el pasado 16 de octubre, en coordinación con el Banco de Francia, la AMF, ESMA, el Eurosistema y el BCE, bajo el Régimen Piloto DLT europeo, Lise (Lightning Stock Exchange) se ha convertido en la primera bolsa de valores creada en Francia en casi 100 años, en la primera bolsa que opera 24/7 y la primera infraestructura europea que ofrece, en blockchain, la integración completa de las funciones de mercado (MTF) y post-contratación (CSD).

Según explican sus impulsores, su modelo permite liquidación instantánea, negociación continua y acceso abierto en tiempo real para todos los participantes. “Con Lise vamos un paso más allá: estamos construyendo una infraestructura verdaderamente tokenizada y aportando una respuesta concreta a los desafíos de la UE, especialmente en la conexión entre ahorro y economía real”, afirma Mark Kepeneghian, CEO de Lise.

El proyecto cuenta con el respaldo de inversores de primer nivel, como CACEIS (Crédit Agricole Group), BNP Paribas y Bpifrance, y está orientado a pymes y medianas empresas europeas, ofreciendo una alternativa de financiación moderna y eficiente. La plataforma prevé sus primeras salidas a bolsa (IPOs) a principios de 2026, consolidando a Lise como un actor pionero en la digitalización de los mercados de capitales europeos.

China está de vuelta. Es uno de los mercados que más avanza del mundo, varias de sus compañías son líderes indiscutibles en sus respectivos sectores y el “momento Deepseek” de principios de año ha demostrado que pueden seguir a la vanguardia de la innovación tecnológica y competir codo con codo con las compañías estadounidenses en la carrera por la IA. “Tenemos enormes razones para ser optimistas con la fuerte performance del mercado chino”, apunta Andrew Keiller, especialista de inversiones de Baillie Gifford, mientras que Linda Lin, directora del equipo de renta variable china de la firma, corrobora que, a pesar del fuerte rally visto desde septiembre de 2024, “sigue cotizando con descuento”.

En un evento con medios europeos celebrado recientemente en Edimburgo, la firma escocesa Baillie Gifford organizó varios paneles en los que sus expertos aportaron diversos puntos de vista sobre la inversión en Asia emergente y particularmente en China, donde están encontrando grandes oportunidades de inversión en compañías con altas tasas de crecimiento.

En concreto, Keiller detalló que el 80% de las compañías que cotizan en el índice MSCI ACWI que consideran como “high growth” en la firma (es decir, que presenten un crecimiento de sus ventas a una tasa de al menos el 20% en los próximos tres años) se encuentran en mercados emergentes. “Considerando que solo el 10% del ACWI son compañías de países emergentes, esto refleja una enorme desconexión que demuestra que los emergentes están infrarrepresentados en carteras”, concluye el experto.

Los aranceles no son tan importantes

El punto de vista de la firma, que corroboran tanto Lin como Keiller, es que el enfoque en los aranceles para evaluar qué está sucediendo en la región está siendo incorrecto. “No creo que los aranceles importen tanto como sugieren los titulares”, afirma Keiller, que explica que un buen número de compañías de países emergentes han sido capaces de adaptarse muy rápidamente al nuevo entorno para el comercio mundial y anticiparse a las tensiones geopolíticas, incluyendo a compañías asiáticas. De hecho, subraya que este enfoque en el impacto de los aranceles es particularmente “incorrecto” en lo que respecta a China: “Las exportaciones de China a EE.UU. equivalen al 3% del PIB, mientras que las ventas minoristas en el país son diez veces el tamaño de las exportaciones en EE.UU.”.

De hecho, desde Baillie Gifford consideran más bien que la guerracomercial desatada por Trump ha liberado o acelerado nuevas dinámicas que favorecen el crecimiento no solo en China, sino en toda la región asiática. “Vemos una gran cantidad de países que quieren hacer negocios con ambos bandos del bloque geopolítico y que lo están haciendo con éxito, porque muchos tienen los recursos y materias primas que necesitan ambos. Por ejemplo, Indonesia tiene níquel, Corea del Sur tiene chips de memoria y Brasil, semillas de soja”, detalla el especialista de inversiones.

Keiller explica que, particularmente para la producción en el sudeste asiático, las diferencias de costes respecto a los países desarrollados siguen haciendo que sea entre 6 y 7 veces más barato seguir fabricando en Asia, incluso con los nuevos aranceles, y apunta como beneficiados a países como Indonesia, Vietnam, Tailandia y Taiwán. En particular, el experto indica que Baillie Gifford está invirtiendo en compañías de Indonesia y Vietnam, mercado este último que califica como “la mejor historia de crecimiento en exportación del mundo”.

Debido a estas dinámicas, el experto incide sobre la necesidad para los inversores de analizar dónde está haciendo actualmente negocios los mercados emergentes: “En el pasado exportaban a Occidente, pero ahora casi la mitad de las exportaciones se están yendo a otros mercados emergentes. Como consecuencia, la dependencia de los dólares y la política monetaria de EE.UU. ha caído, ahora hay exportadores que prefieren hacer operaciones en renmimbis. Todo esto proporciona más estabilidad a estos mercados: cuando EE.UU. estornuda, no necesariamente van a coger ellos un constipado”, concluye Keiller.

Vientos de cambio para China

Aunque los expertos de Baillie Gifford admiten que “China es arriesgada” y que, si no fuera por los riesgos geopolíticos, “tendríamos más inversiones en China”, de modo que están siendo más selectivos para enfocarse en las compañías con altas tasas de crecimiento y visibilidad a largo plazo, al mismo tiempo están monitorizando muy de cerca los progresos que se están produciendo en el país.

En concreto, Lin habla de varios factores que hasta ahora habían obstaculizado el crecimiento y que cree que a partir de ahora actuarán más bien como un impulso, partiendo de la confianza del consumidor, que todavía ahora está regresando tras la pandemia. “Unos 800 millones de chinos están alcanzando la clase media. Esto convierte a China en el mercado individual de consumo más grande del mundo”, afirma la experta, que cita como una de las compañías en las que está invirtiendo Baillie Gifford a PopMart, el fabricante de los muñecos virales Labubu.

Esta mayor disposición para gastar lleva al siguiente punto de la lista, el desarrollo del mercado de capitales chino, del que la experta afirma que ha iniciado “una recuperación de largo plazo”. Lin indica que se calcula que hay unos 22 billones de dólares en depósitos en China. “Los inversores locales están empezando a darse cuenta de que pueden obtener más retornos invirtiendo en la bolsa china”, explica.

En este contexto, la directora de renta variable china enfatiza la importancia del punto de entrada a la bolsa china: “Estamos viendo que las valoraciones son razonables, menos de la mitad del PER medio de EE.UU. Es un gran momento para que los inversores vuelvan a poner el foco sobre China”.

Linda Lin cita en tercer lugar el cambio de mentalidad del gobierno chino: “La prioridad más importante para Xi Jinping es el crecimiento. China necesita crecimiento, quienes lo van a impulsar son las compañías privadas, y Xi no va a sacrificar crecimiento por ideología”.

La experta destaca que dentro de la renta variable china ve ahora mismo muchas áreas interesantes de crecimiento, como compañías del sector de la robótica o compañías que pueden participar en la transición energética, y aporta un dato significativo al respecto, que China está produciendo más del 40% de los vehículos eléctricos y más del 70% de las baterías a nivel mundial.

La competición por la IA también es relevante. El lanzamiento de Deepseek demostró la capacidad para poder desarrollar inteligencia artificial fuera de EE.UU. Lin cita como ejemplo a la compañía china Minimax, e indica que esta y otras compañías que están liderando el desarrollo de LLMs en China están usando menos del 10% de lo que están gastando sus equivalentes estadounidenses, por lo que Baillie Gifford ve “un gran potencial” en esta área, aunque también matiza que la asignatura pendiente del país será “alcanzar autosuficiencia en áreas tecnológicas que le permitan proporcionar infraestructura de IA”.

“Vemos muchas compañías chinas con probabilidad de convertirse en líderes mundiales en sus respectivos verticales”, sentencia Lin. En cambio, en la firma están evitando todo lo relacionado con el sector inmobiliario: “El crecimiento futuro vendrá menos de los rascacielos, y más de los servicios y el software”, sentencia la experta.

Miami consolida su fortaleza inmobiliaria. La industria de real estate muestra fundamentos sólidos y sostenidos, impulsados por la alta proporción de compradores en efectivo, la escasez de inventario, la migración continua hacia el sur de Florida y el sostenido interés de los inversores internacionales, aseguraron a Funds Society fuentes del sector.

La ciudad continúa afianzándose como uno de los mercados inmobiliarios más resilientes y atractivos de Estados Unidos. La reciente victoria de Zohran Mamdani, electo como nuevo alcalde de Nueva York, reforzaría este rol de Miami, que podría recibir nuevos capitales de personas de alto poder adquisitivo residentes en NYCque optarían por el entorno más predecible desde lo fiscal y regulatorio de Miami.

Según los últimos datos disponibles, a septiembre de 2025 de MIAMI REALTORS, el 43% de las transacciones se realizan al contado en Miami —la proporción más alta del país—, lo que reduce significativamente la exposición al endeudamiento y refuerza la estabilidad frente a posibles ajustes económicos.

El inventario total de Miami-Dade (18.057) es un 16,6 % inferior al inventario previo a la pandemia de septiembre de 2019 (21.624). Este desequilibrio entre oferta y demanda sostiene la presión alcista sobre los precios: en los últimos 13 años, los precios de las viviendas unifamiliares solo registraron una caída mensual.

Por otro lado, Miami-Fort Lauderdale-West Palm Beach ocupó el tercer puesto en Estados Unidos en crecimiento de empleos cualificados, según la tabla de puntuación de atracción de talento de Lightcast para 2025, alimentando la migración hacia el sur de Florida, a lo que se suma el efecto demográfico de los baby boomers jubilados que eligen la misma zona como destino.

¿Burbuja o expansión saludable?

Aunque un reciente informe de UBS colocó a Miami liderando el ranking global de riesgo de burbuja inmobiliaria, los expertos consultados argumentaron que el indicador de precio-ingreso no refleja la realidad de un mercado con fuerte presencia de compradores internacionales y residentes cuyos ingresos provienen de otros estados o países.

Ana Bozovic, fundadora de Analytics Miami y miembro de la Asociación de Agentes Inmobiliarios de Miami, señaló que las burbujas se alimentan de deuda, no de efectivo.

Más del 70% de las ventas de apartamentos de más de un millón de dólares este año se han realizado al contado, lo que ha generado unos niveles de capital excepcionalmente altos. Las ventas en dificultades representan apenas el 1% del total. Septiembre de 2025 fue el mejor mes del año en términos interanuales para el mercado inmobiliario de Miami: las ventas totales aumentaron un 5%; en el segmento premium, las transacciones de propiedades valoradas en más de un millón de dólares se incrementaron un 20%, y el volumen total de ventas subió un 11%.

Bozovic indicó que los ratios de UBS no reflejan plenamente el perfil único de Miami: en realidad, la ciudad ocupa el último lugar en cuanto a la relación entre el precio y los ingresos y el segundo lugar en cuanto a la relación entre el precio y el alquiler entre las ciudades que incluye el informe del banco suizo.

“¿Es realmente una burbuja? No lo creo”, le dijo a Funds Society J.C. de Ona, Regional President para el Southeast Florida en Centennial Bank. “Creo que Miami ha madurado enormemente y que, de cara al futuro, va a seguir por ese camino. Siempre ha sido muy atractiva para Latinoamérica, y el mercado de lujo se mantendrá donde está. Creo también que si bajan las tasas de interés, los constructores de viviendas verán un aumento en sus ventas”, indicó.

Alfredo Pujol, team leader en Compass Real Estate y profesional con 18 años de experiencia en la industria inmobiliaria de Miami, puntualizó que los precios del mercado residencial aumentaron un 110% desde septiembre de 2015 hasta septiembre de este año, y “la demanda sigue creciendo, especialmente de inversionistas latinoamericanos, que representan el 49% del mercado”.

Pujol señalo también que “la ciudad se ha convertido en un centro financiero y tecnológico, atrayendo negocios y empleos. A pesar de la demanda, se advierte una posible corrección del 5-10%; no son niveles de burbuja. Miami sigue siendo atractiva para los inversores debido a su amabilidad para los negocios y las oportunidades de inversión”.

El experto subraya que en Miami “se están moviendo todos los negocios, todas las compañías grandes están trasladando a sus empleados a Florida. Miami ya no es solo un destino de vacaciones”.

Un reciente informe de JP Morgan Private Bank, titulado Escasez en la oferta: explicamos el mercado de la vivienda, estima que la escasez acumulada de viviendas es de unos 2,8 millones de unidades en EE. UU., y que podría tomar cerca de 10 años reducirla.

El estudio concluye que mientras esa escasez persista, los precios se mantendrán elevados, incluso si la demanda es moderada. Para los inversores, el segmento del alquiler (vivienda para arrendar) aparece como una oportunidad interesante frente a un contexto de compra difícil.

Las familias más influyentes del mundo priorizan el «propósito» y la «conexión» por encima del capital financiero. Así lo revela el informe Principal Discussions Report 2025, elaborado por el Equipo 23 Wall de J.P. Morgan, un estudio histórico que pone de manifiesto los valores, estrategias y perspectivas de las familias más poderosas a nivel global. Basado en conversaciones profundas con 111 multimillonarios de 28 países y más de 15 sectores, el informe recoge la visión sobre cómo se construye y se preserva la riqueza duradera a lo largo de generaciones, comunidades y continentes.

En una era marcada por rápidos cambios tecnológicos, dinámicas globales cambiantes y una mayor incertidumbre, las familias más ricas del mundo están redefiniendo lo que significa gestionar y preservar la riqueza. Entre las conclusiones del informe destaca que el capital financiero es solo un aspecto de una historia mucho más amplia. Los principales responsables de la gestión del patrimonio familiar insisten constantemente en que la verdadera prosperidad se mide en términos de legado, liderazgo e impacto en los demás.

A través de continentes y generaciones, estos líderes destacan la importancia de los valores, las relaciones y el compromiso con un propósito. Más del 90 % cree que el tiempo, la salud y las relaciones, y no el dinero, son las verdaderas medidas de una vida significativa. Casi el 85 % define el éxito por su capacidad para ayudar a otros a avanzar, con un fuerte énfasis en el pensamiento creativo y el liderazgo basado en valores.

«Es un honor para nosotros servir a estas familias y aprender de sus experiencias. Su franqueza y sinceridad ofrecen lecciones inestimables para cualquiera que desee crear una riqueza duradera con un impacto perdurable. Los entrevistados nos recuerdan que la prosperidad es mucho más que el capital financiero. Sus perspectivas nos desafían a todos a replantearnos lo que significa construir una riqueza duradera, situando el propósito, la conexión y la administración en el centro mismo de su trayectoria», afirma Andrew L. Cohen, presidente ejecutivo de Global Private Bank..

Otra de las conclusiones clave es que las tensiones geopolíticas se consideran, mayoritariamente, como el riesgo más importante al que se enfrenta el mundo hoy en día, y el 63 % de los entrevistados las citan como su principal preocupación. Muchos destacan el riesgo creciente de un conflicto global, mientras que otros señalan la volatilidad de los mercados, el cambio climático y la inteligencia artificial. «Estos riesgos globales se mezclan con las inquietudes personales y sociales, desde el futuro del trabajo y la disparidad de riqueza hasta el impacto de la tecnología en las familias y las comunidades», apunta el informe.

Inteligencia artificial: oportunidades y precauciones

La inteligencia artificial está transformando rápidamente tanto la esfera personal como la profesional de las familias más acaudaladas del mundo. El 79 % de los entrevistados afirma utilizar la IA para tareas cotidianas, y el 69 % la aprovecha para análisis de datos, planificación estratégica y eficiencia operativa, destacando ahorros de costes y rapidez en la obtención de información.

Cohen observa: «La IA está abriendo nuevas puertas a las familias y sus empresas, pero el verdadero éxito radica en equilibrar la innovación con el discernimiento. La tecnología es un potente facilitador, pero son los valores y el juicio humanos los que crean un impacto duradero».

Perspectivas de inversión en evolución: el poder de la pasión

Las inversiones en activos especializados están configurando cada vez más las carteras de las familias más ricas del mundo. Estas elecciones no solo están motivadas por estrategias financieras, sino también por una pasión genuina y el deseo de dejar una huella duradera. Entre estos activos destacan los equipos y estadios, así como el arte y los automóviles, que combinan disfrute personal con valor estratégico y financiero.

Cohen señala: «La propiedad ha pasado de ser un hobby a convertirse en un negocio sofisticado y una fuerza unificadora para las familias, que ofrece tanto rendimientos financieros como oportunidades para influir en la comunidad».

Una nueva era de administración

Para los entrevistados, la verdadera riqueza se mide menos por el capital financiero y más por el legado de valores, relaciones e impacto. Cohen continúa: «Las familias más duraderas lideran con propósito y principios. Saben que la verdadera riqueza se encuentra en los valores que transmiten y el impacto que generan».

La filantropía es fundamental en esta filosofía, y más del 70 % dedica recursos para garantizar que su filantropía sea estructurada, responsable y significativa. Para muchos, la filantropía también es una forma de unir a la familia e inspirar a la próxima generación.

«En América Latina, la riqueza familiar representa más que la herencia, ya que representa un legado en transición entre generaciones. La ciberseguridad y las tensiones geopolíticas son las principales preocupaciones para las familias latinoamericanas, que adoptan un enfoque proactivo hacia el riesgo y la resiliencia mientras mantienen sus valores y relaciones», concluye Natacha Minniti, directora de 23 Wall International y codirectora global de práctica de oficina familiar en J.P. Morgan Private Bank.

El sector tecnológico en China ha experimentado un repunte de más del 39% en lo que va de año, prácticamente del doble del Nasdaq 100 en EE.UU., y los analistas de Fynsa piensan que su impulso estratégico hacia la autosuficiencia tecnológica y la innovación está sentando las bases para que este crecimiento continúe.

China ya no busca solo alcanzar a Occidente en materia tecnológica: está rediseñando las reglas del juego. Detrás de su ambición por la autosuficiencia digital se esconde una estrategia meticulosamente integrada que conecta desde las materias primas críticas hasta la inteligencia artificial más avanzada. Este ecosistema —que une software, hardware, robótica y control de minerales— constituye la base de un nuevo modelo económico orientado a la resiliencia, la soberanía tecnológica y el liderazgo global.

“Consideramos el sector tecnológico chino entre los más atractivos a nivel mundial. La tendencia de la IA ha demostrado ser favorable y el sector ha experimentado un repunte de más del 39% en lo que va de año (CQQQ ETF), prácticamente del doble del Nasdaq 100 en EE.UU.”, dicen desde la firma chilena.

El impulso estratégico de China hacia la autosuficiencia tecnológica y la innovación está sentando las bases para que este repunte continúe. Los sectores tecnológicos impulsan actualmente la mayor parte del rendimiento del MSCI China (MCHI ETF +38% Ytd), y las empresas líderes están generando sólidas ganancias gracias a los avances en inteligencia artificial, la nube y el desarrollo nacional de chips. las utilidades esperadas se han revisado al alza en +36% en los últimos 12 meses.

“Nuestra visión positiva del sector tecnológico chino, y del mercado chino en general, también debería ser favorable para los índices de mercados emergentes (EM)” dicen desde Fynsa.

Los recortes de tasas de la Fed y la depreciación del dólar estadounidense deberían ofrecer un respaldo general, mientras que la resiliencia de las monedas de los EM y las tendencias macroeconómicas favorables también podrían contribuir a atraer nuevos flujos y justificar valoraciones más altas.

Las valoraciones siguen siendo atractivas frente a sus pares globales, con el MSCI EM cotizando a aproximadamente 14 veces las ganancias futuras (un descuento del 30% respecto al MSCI ACWI). Los expertos de Fynsa recuerdan que los mercados emergentes han rentado un 28% en 2025, eso es el doble del S&P 500.

El informe de la firma chilena desarrolla los avances de China en inteligencia artificial, robótica, energía limpia, infraestructura y control de tierras raras. Para más información hacer click aquí.