El riesgo de la exuberancia irracional

| Por Romina López | 0 Comentarios

Tras la sorpresa que ha supuesto el giro en el discurso de Jerome Powell y sus implicaciones para el precio de los activos financieros y para las expectativas de recortes en tipos de interés, varios miembros de la Reserva Federal han intentado infructuosamente apaciguar los ánimos.

Mary Daly y Loreta Mester, que tendrán voz y voto en las decisiones de la Fed en 2024, sugirieron en sendas entrevistas el lunes que las perspectivas de recortes a partir de marzo eran prematuras. John Williams y Raphael Bostic lanzaron un mensaje alineado con el de sus colegas en el banco central estadounidense y el presidente de la Fed de Chicago, Austan Goolsbee, se declaró “confundido” ante la reacción del mercado, y anunció que era demasiado pronto para declarar victoria ante la inflación.

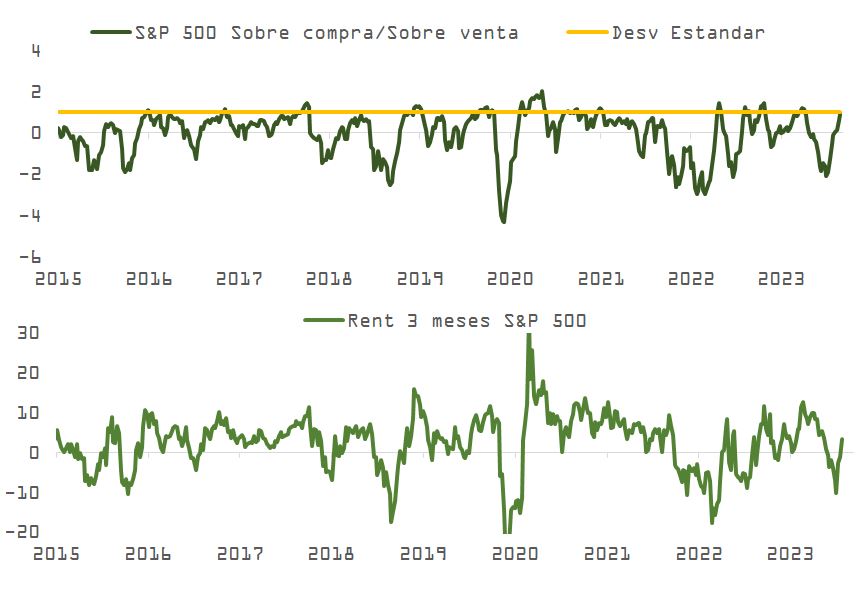

El inesperado giro en el seno de la Fed y las declaraciones de Ueda (Banco de Japón) que, a pesar de enfrentar la tasa de inflación más alta en 40 años, fueron favorables para los intereses de los inversores, continúan impulsando las bolsas al alza y el S&P 500 ya se sitúa muy cerca de zona de sobrecompra.

El rally en activos de riesgo que comenzó a finales de octubre, que ha llevado al SPX a subir más de un 13%, y que ha dado renovado impulso a los sectores más cíclicos y a las compañías de pequeña y mediana capitalización, ha sido uno de los más impresionantes de los últimos tiempos, y podría prolongarse hasta principios de enero colocando a los índices principales en terreno de claro exceso desde el punto de vista técnico. La inercia es considerable, como demuestra una de las reacciones alcistas más agresivas que se recuerdan en los últimos años.

El ajuste en los mercados de renta variable se justifica, después del cambio de discurso de la Fed, por el reparto de probabilidades de ocurrencia del escenario de aterrizaje suave vs. el de recesión leve, que beneficia al primero. Sin embargo, eso no significa que la renta variable no esté sobrecomprada ni que el sentimiento sea excesivamente complaciente, restando atractivo táctico. En este sentido, la caída del 1,5% del S&P 500 en la sesión del miércoles, que representa la venta más abultada registrada por este índice en los últimos tres meses, responde a una apuesta más conservadora por parte de los traders, que compraron cantidades significativas de opciones put ODTE -que vencen en un plazo de solo 24 horas-, que resultaron en fuertes ventas de futuros a niveles de ~4.775 del índice de referencia estadounidense.

El efecto diferido de las subidas y el endurecimiento en las condiciones de crédito, la desaparición del ahorro extra de las familias (sobre todo en EE.UU.) y del impulso fiscal positivo, el impacto del QT con la disminución en saldos de RRP o los riesgos geopolíticos al alza deberían tener un impacto negativo sobre el crecimiento los próximos meses en un entorno de valoraciones elevadas o incluso excesivas. No obstante, la última reunión de la Fed deja de manifiesto que la política monetaria, que tomará una dirección más favorable para los intereses de los inversores a partir de marzo-junio (la curva de EE.UU. ya descuenta con 100% de probabilidad un recorte de 0,25% en marzo), justifica contemplar un escenario menos pesimista.

En este sentido, y a tenor de la resiliencia del consumo, parece más sencillo a corto plazo defender una tesis de caídas adicionales en inflación que de recesión. Como muestra de ello, el GDPNow de la Fed de Atlanta se ha moderado como era de esperar, pero apunta a un crecimiento trimestral del 2,7%, muy por encima de tendencia.

Aunque varios de los pilares que han soportado la solidez en el gasto de las familias estadounidenses han perdido robustez -exceso de ahorro cerca de extinguirse, efecto riqueza a la baja, normalización en el consumo de servicios y en la demanda en el mercado laboral-, el repunte en la productividad desde niveles muy deprimidos en 2022 podría mantener crecimientos reales en salarios que favorezcan un ritmo de gasto desahogado. Como vemos en la gráfica, la productividad ha revertido a su media y la inercia es positiva en el medio plazo.

A largo plazo, no obstante, la persistencia del déficit por cuenta corriente y su efecto sobre la inversión apuntan a que esta recuperación en productividad puede no ser muy duradera.

Después de más de veinte años durante los que prevaleció la “paradoja de Gibson”, la correlación entre el precio del bono del Tesoro y de la bolsa ha vuelto a ser consistentemente positiva -en media de 9 meses-, regresando a la pauta que prevalecía en 1980-2000. Los 90, utilizando históricos estadounidenses, se asemejan bastante a la situación monetaria y económica actual.

Después de recortar tipos agresivamente para paliar los efectos de la crisis en cajas de ahorro (savings & loans), la Reserva Federal comenzó a subirlos agresivamente con ánimo de normalizar su política monetaria, llevándolos desde el 3% al 6% en 12 meses. A pesar de las subidas, el crecimiento se mantuvo fuerte, y desde 1992 hasta el año 2000, el PIB osciló entre un +2,5% y +4,5%. Durante ese tiempo se fraguó una de las burbujas especulativas más impresionantes de la historia de la bolsa estadounidense.

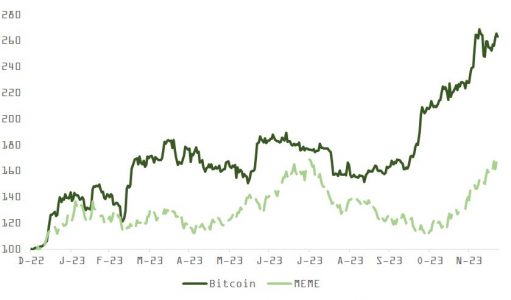

Si evitamos la recesión y nos quedamos en un par de trimestres de crecimiento próximo a cero y la inflación cae más rápidamente de lo que descuentan los analistas, multiplicando la presión política sobre Powell, el crecimiento en beneficios por acción se ralentizará, pero la rentabilidad de los bonos también caerá dando soporte a múltiplos de valoración más generosos. Si los recortes de tipos acaban siendo en 2024 tan agresivos como descuenta la curva, las mejores condiciones de liquidez en el mercado podrían impulsar a los inversores de vuelta a la exuberancia irracional. El índice de acciones “Meme” y la cotización de Bitcoin apuntan en esta dirección.

De cara al comienzo del año, es recomendable moderar el pesimismo respecto a los activos de riesgo, a pesar de los evidentes peligros macro y geopolíticos : los ataques hutíes yemeníes cerca del mar Rojo que pueden obligar a Estados Unidos a adoptar un rol más activo, o los ciberataques a la red de distribución de combustible en Irán que alertan sobre la posibilidad de escalada en el conflicto Israel–Gaza.