¿Están los valores del sector salud posicionados para una mejoría en 2024?

| Por Cecilia Prieto | 0 Comentarios

Durante gran parte de 2023, el sector salud tuvo que soportar la resaca de la covid-19, ya que algunas empresas registraron una brusca caída de sus ingresos tras el fin de la emergencia de salud pública. La demanda de diagnósticos y los “picos y palas” empleados para fabricar vacunas, por ejemplo, disminuyeron, lo que lastró a las empresas de herramientas y servicios, que también se enfrentaron a un exceso de inventarios en sus clientes. En el sector biofarmacéutico, las ventas de vacunas y productos terapéuticos relacionados con la covid-19 superaron los 90.000 millones de dólares en 2022, aproximadamente el 20% de todas las ventas de fármacos biotecnológicos superventas de ese año (un medicamento superventas es el que registra unas ventas anuales de 1.000 millones de dólares o más). Para 2023, algunas empresas prevén que sus ingresos relacionados con la covid-19 caigan hasta un 80%.

Esta desaceleración era necesaria y ya la esperábamos. También debería empezar a mejorar a medida que nos adentramos en 2024, lo que facilitaría las comparaciones de ventas interanuales. Resulta alentador que, si excluimos los productos relacionados con la covid-19, los beneficios de muchas biofarmacéuticas hayan seguido creciendo. Y las empresas de herramientas estiman que lo peor de la reducción de existencias ya ha pasado (o tocará fondo en los próximos meses). Las empresas también han actuado para adecuar las estructuras de costes, lo que se espera que contribuya a la expansión de los márgenes de beneficios durante el próximo año. En resumen, tras un año poco habitual de caída de beneficios para el sector salud, esperamos que los beneficios se recuperen en 2024.

Este año ha sido difícil perderse el entusiasmo generado por una nueva clase de medicamentos para adelgazar, conocidos como agonistas de GLP-1. Estas terapias actúan imitando las hormonas intestinales que regulan el apetito y han logrado niveles sin precedentes de pérdida de peso en los pacientes, de entre un 15% y más de un 20%.

Los datos indican que los fármacos también podrían tener otras ventajas para la salud. En ensayos clínicos, Wegovy, el primer GLP-1 indicado para la obesidad, redujo en un 20% el riesgo de infarto de miocardio, ictus y fallecimiento en personas con enfermedades cardiovasculares y obesidad. Los GLP-1 se comercializan desde hace más de una década para la diabetes y aún se están descubriendo otros efectos beneficiosos, incluso en enfermedades cardiovasculares, hepáticas y renales.

Creemos que los GLP-1 podrían ser la mayor oportunidad de mercado biofarmacéutico hasta la fecha, con unas ventas superiores a los 100.000 millones de dólares antes de que termine la década. Pero estos medicamentos también han hecho saltar las alarmas sobre el futuro de los productos sanitarios y los fármacos que tratan enfermedades relacionadas, desde la apnea del sueño y las cardiopatías hasta la ortopedia.

Creemos que la realidad tendrá muchos más matices y que la reacción instintiva, que ha provocado una caída de los valores de los dispositivos médicos y de determinadas biotecnologías, es exagerada. En primer lugar, los GLP-1 podrían tardar décadas en doblar las curvas de demanda. Por ejemplo, para una persona de 60 años con sobrepeso y artrosis, es poco probable que un GLP-1 recetado hoy elimine la necesidad de un procedimiento de rodilla, ya que la artrosis es en gran medida irreversible. Es más, los GLP-1 podrían ayudar a impulsar la demanda si la gente vive más (ya que el uso de dispositivos está muy relacionado con la edad) o permitir que más personas cumplan los requisitos para someterse a procedimientos, gracias a la pérdida de peso.

La medicina tampoco suele ser binaria, ya que casi todas las afecciones se tratan mejor con múltiples clases terapéuticas y rara vez se curan por completo. Los fármacos para reducir el colesterol conocidos como estatinas, por ejemplo, son enormemente eficaces para reducir las enfermedades cardiovasculares, pero no han hundido la demanda de dispositivos médicos cardíacos. En cuanto a las formas graves de la enfermedad del hígado graso, en nuestra opinión, los datos de los ensayos con GLP-1 no son comparables a los medicamentos que actúan más directamente sobre el hígado y la fibrosis. Si nos basamos en los resultados de los estudios clínicos y en la opinión de los médicos, creemos que otras clases de fármacos desempeñarán un papel clave en el tratamiento de esta gran indicación (con una prevalencia de 10 millones solo en EE. UU.).

En resumen, creemos que los GLP-1 suponen un enorme avance médico, pero no descartamos el resto del sector. Al contrario, pensamos que muchas de las empresas afectadas aún están en condiciones para crecer a largo plazo, dada la complejidad de la atención sanitaria y la enorme necesidad médica no atendida.

La volatilidad ha ejercido presión a la baja sobre las valoraciones de las empresas de herramientas y dispositivos, así como de áreas tradicionalmente defensivas del sector salud, como la gestión sanitaria. Estos valores sufrieron baches en 2023, cuando una nueva normativa redujo las tasas de reembolso en Medicare Advantage (la versión privada del plan de salud federal para ancianos) y disminuyó la inscripción en Medicaid (que proporciona cobertura sanitaria a las familias de renta baja). El aumento de los costes de utilización fue otra dificultad, ya que la gente volvió a depender de su seguro para retomar su atención médica rutinaria que habían postergado (otra resaca de la covid-19).

Pero estos problemas podrían encontrar una solución en 2024. Las aseguradoras, por ejemplo, pueden subir las primas cada año para compensar los costes (como han hecho en los últimos meses). El envejecimiento de la población hace que Medicare Advantage siga siendo el área de mayor crecimiento del sector, mientras que los antiguos afiliados a Medicaid podrían optar a seguros privados subvencionados por el Gobierno federal.

En biotecnología, muchos valores cotizan con descuentos aún mayores; según algunas mediciones, los mayores que hemos visto nunca. Tras una caída récord en 2021 y 2022, las acciones biotecnológicas de pequeña y mediana capitalización se vieron atrapadas en la masiva ola de ventas de activos de crecimiento de larga duración cuando los rendimientos del Tesoro a 10 años empezaron a subir en 2023. Esto no es inusual, ya que tendemos a observar que la biotecnología registra una rentabilidad inferior cuando suben tipos, prestando menos atención a los acontecimientos específicos de las acciones. Pero algunos movimientos del mercado parecían extremos, ya que incluso noticias positivas ―como el anuncio por parte de una empresa de la aprobación de su nueva terapia para la gestión del fosfato en diálisis― daban lugar en algunos casos a rentabilidades negativas.

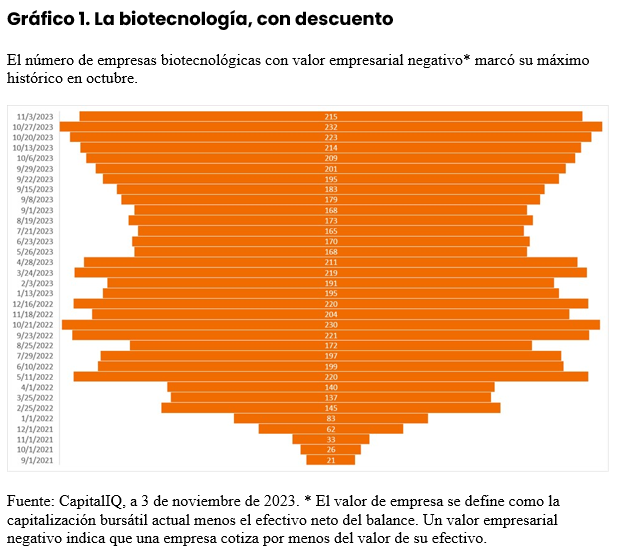

Así, el índice S&P Biotechnology Industry1, una referencia de los valores biotecnológicos de gran capitalización del índice S&P 500®, presenta un descuento de casi el 25% con respecto a su media de 30 años.2 Y el número de empresas biotecnológicas en fase de desarrollo que cotizan por debajo del valor del tipo de efectivo en sus balances marcó su máximo histórico en octubre (gráfico 1).

Una vez más, creemos que las ventas son exageradas. Aunque al sector le tocaba una cierta racionalización, muchas empresas están realizando avances médicos significativos. De hecho, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó más de 55 terapias novedosas en 2023, con docenas más de solicitudes pendientes de revisión a mediados de noviembre.3 A ese ritmo, podría ser un año récord para el lanzamiento de fármacos.

Además, muchos de estos nuevos fármacos abordan grandes categorías de enfermedades en las que antes existían pocas opciones de tratamiento, como el alzhéimer y la distrofia muscular de Duchenne (una enfermedad hereditaria, a menudo mortal, que provoca la pérdida de masa muscular y afecta a los niños). Estos fármacos están iniciando ahora lo que podría ser un periodo de diez años de crecimiento de los ingresos, gracias a la protección de las patentes. También hay más avances en el horizonte, como la primera terapia oral para la enfermedad del hígado graso y un nuevo tipo de tratamiento que inhibe las mutaciones KRAS, muy presentes en los tumores de cáncer de páncreas, pulmón y colorrectal.

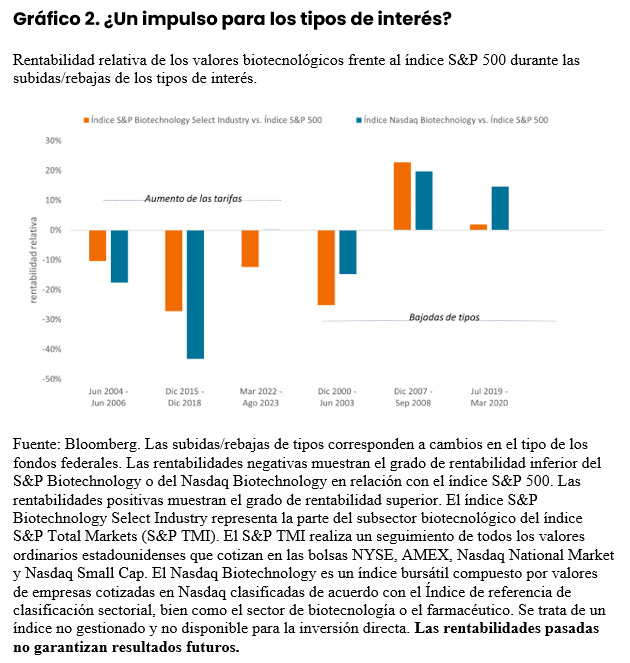

Mientras tanto, el fin del ciclo de endurecimiento de tipos de la Reserva Federal podría ser una bendición para la biotecnología. Las rebajas de tipos también podrían ser bienvenidas incluso si indican que nos encaminamos hacia una desaceleración económica o una recesión. Históricamente, la biotecnología ha tendido a comportarse mejor durante periodos así, beneficiándose de un tipo de descuento más bajo y, lo que es más importante, de motores innovadores que son independientes del crecimiento económico (gráfico 2).

De hecho, el sector salud en general ha resistido bien durante las recesiones. Desde el año 2000, de media, el índice MSCI World Health Care solo ha captado el 47% de las caídas, mientras que el índice MSCI World cayó un 15% o más.4 Con unas valoraciones actuales atractivas en general en todo el sector, pensamos que la salud podría estar bien posicionada para ofrecer resiliencia en caso de que las perspectivas económicas empeoren.

Ese tipo de defensa puede ser rara de encontrar en un sector que también puede proporcionar importantes oportunidades de crecimiento. Creemos que todo ello se traduce en un recorrido potencialmente mejor para los inversores del sector salud en 2024.

Tribuna de opinión de Andy Acker y Dan Lyons, gestores de Janus Henderson Investors.